下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

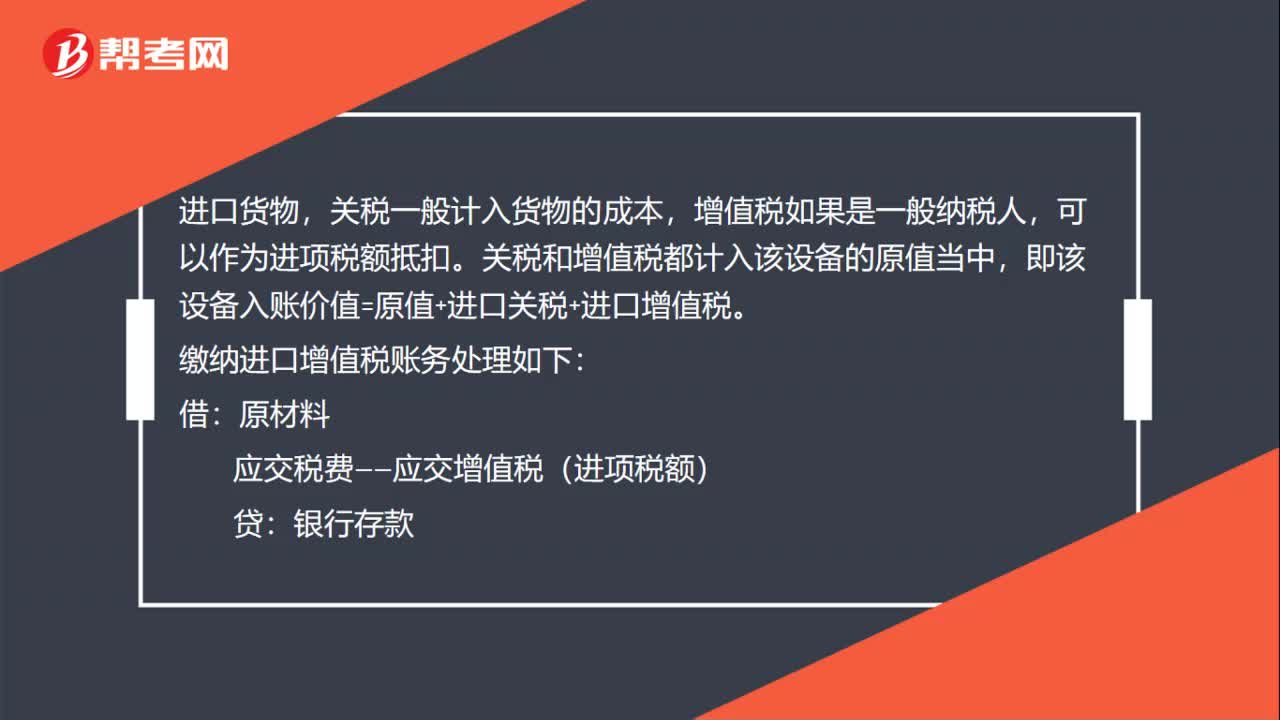

00:37缴纳进口增值税怎么进行账务处理?:缴纳进口增值税怎么进行账务处理?进口货物,关税一般计入货物的成本,增值税如果是一般纳税人,可以作为进项税额抵扣。关税和增值税都计入该设备的原值当中,即该设备入账价值=原值+进口关税+进口增值税。缴纳进口增值税账务处理如下:借:原材料:应交税费——应交增值税(进项税额)贷银行存款

00:16

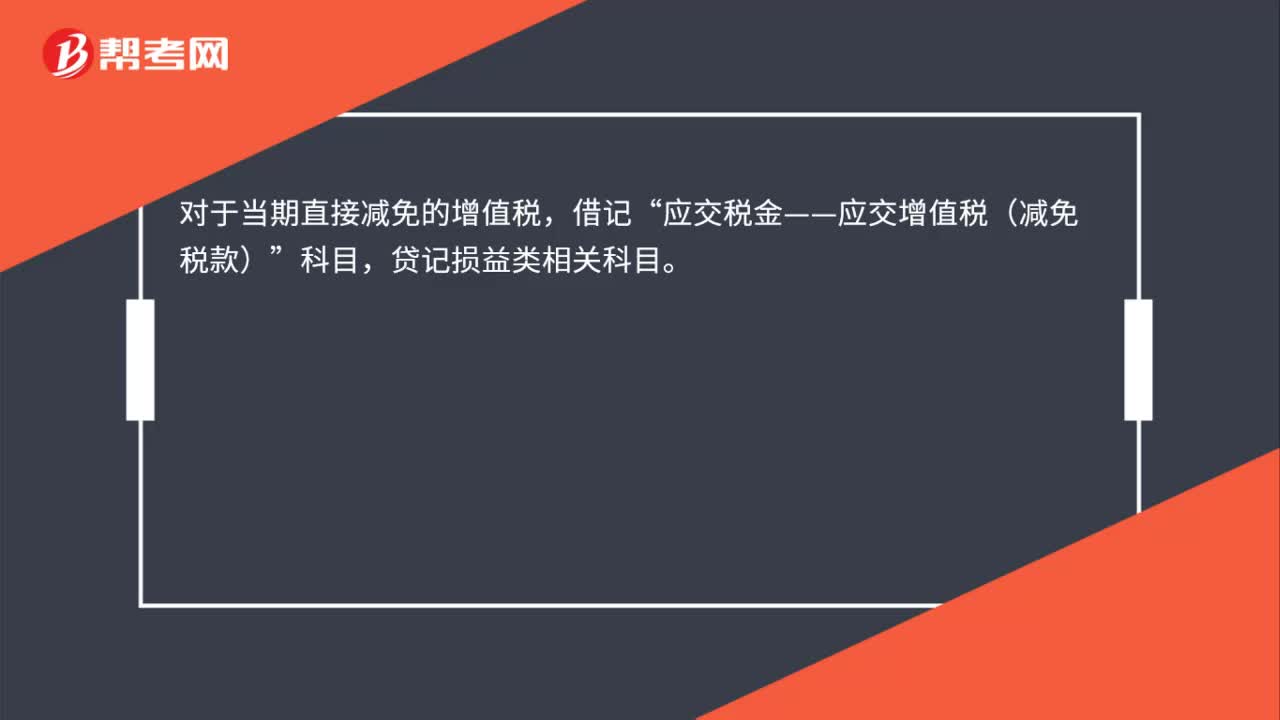

00:16减免增值税的账务处理怎么做?:减免增值税的账务处理怎么做?对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目。

01:14

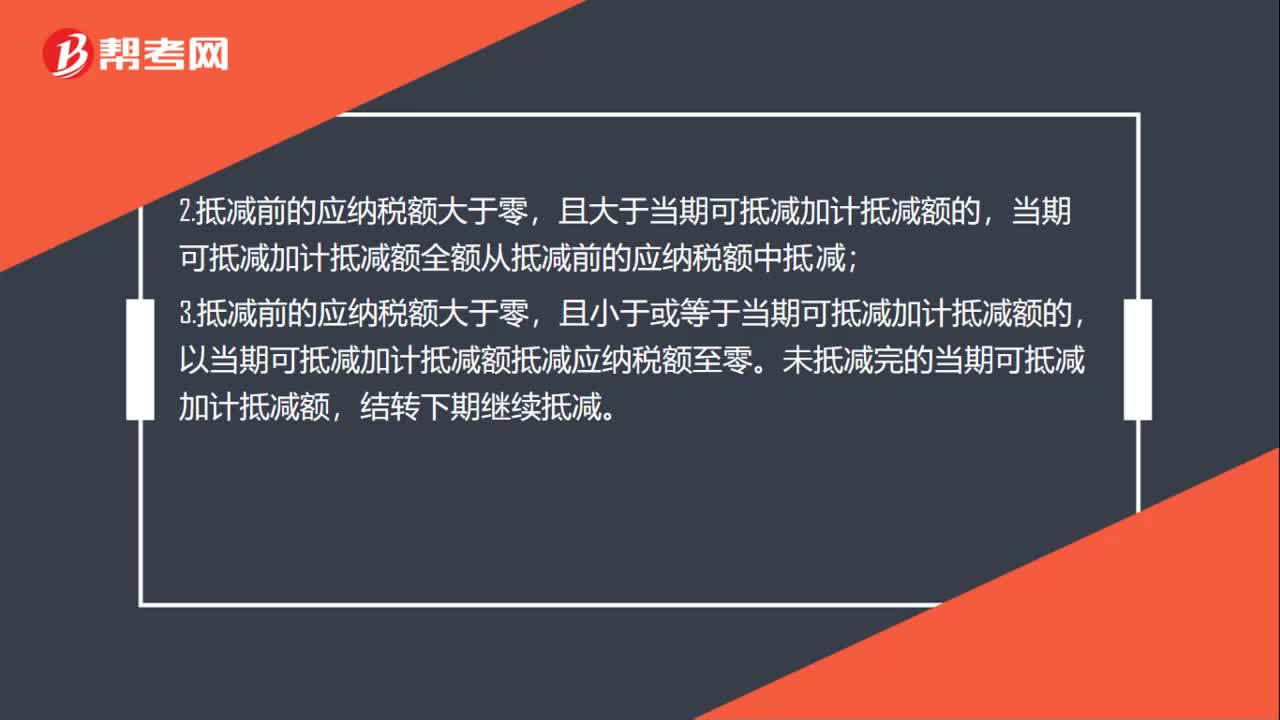

01:14加计抵减10%应纳税额是零怎么做账务处理?:加计抵减10%应纳税额是零怎么做账务处理?若当月应纳税额为零,纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,1.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;3.抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。

00:24

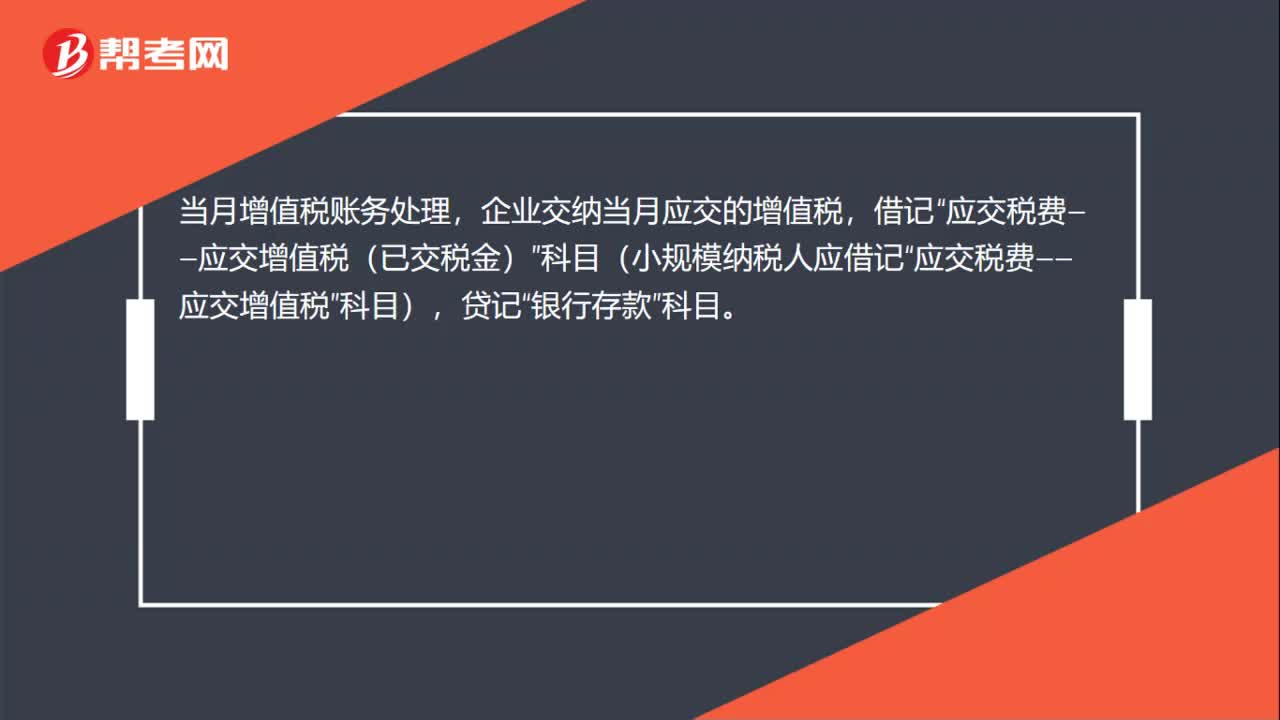

00:24当月增值税怎么做账务处理?:当月增值税怎么做账务处理?当月增值税账务处理,企业交纳当月应交的增值税,借记“应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“银行存款”科目。

00:50

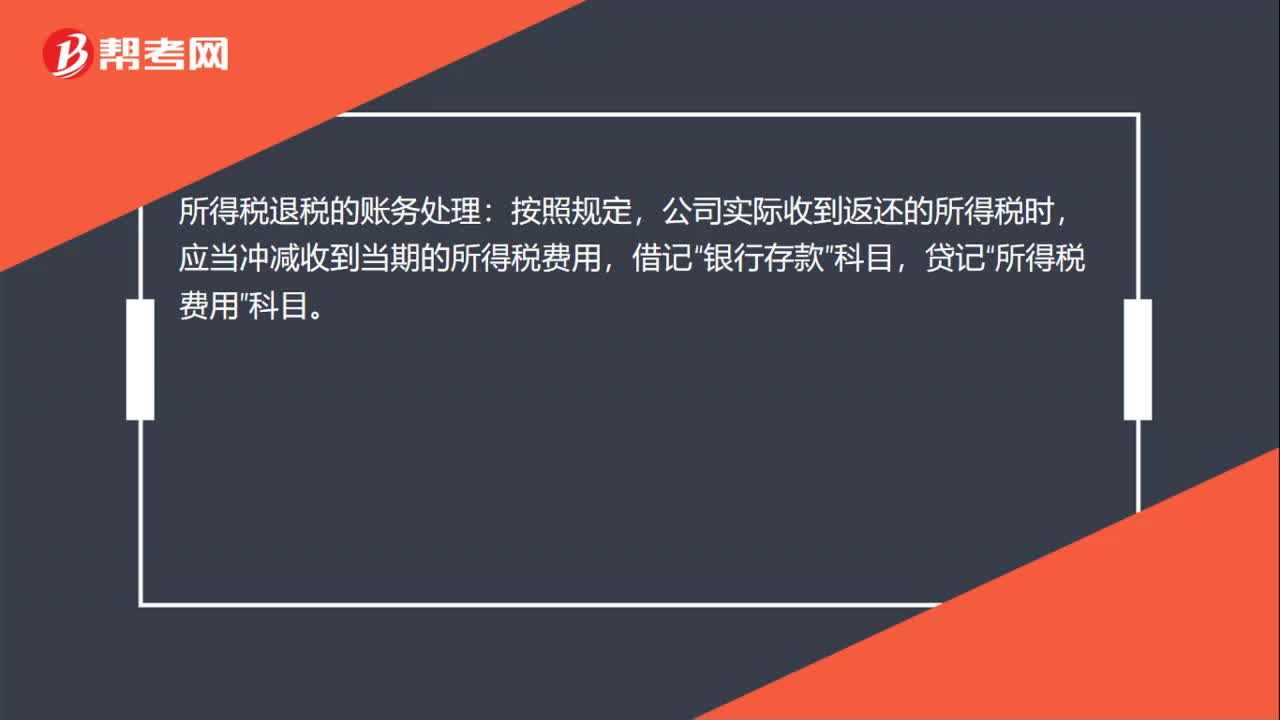

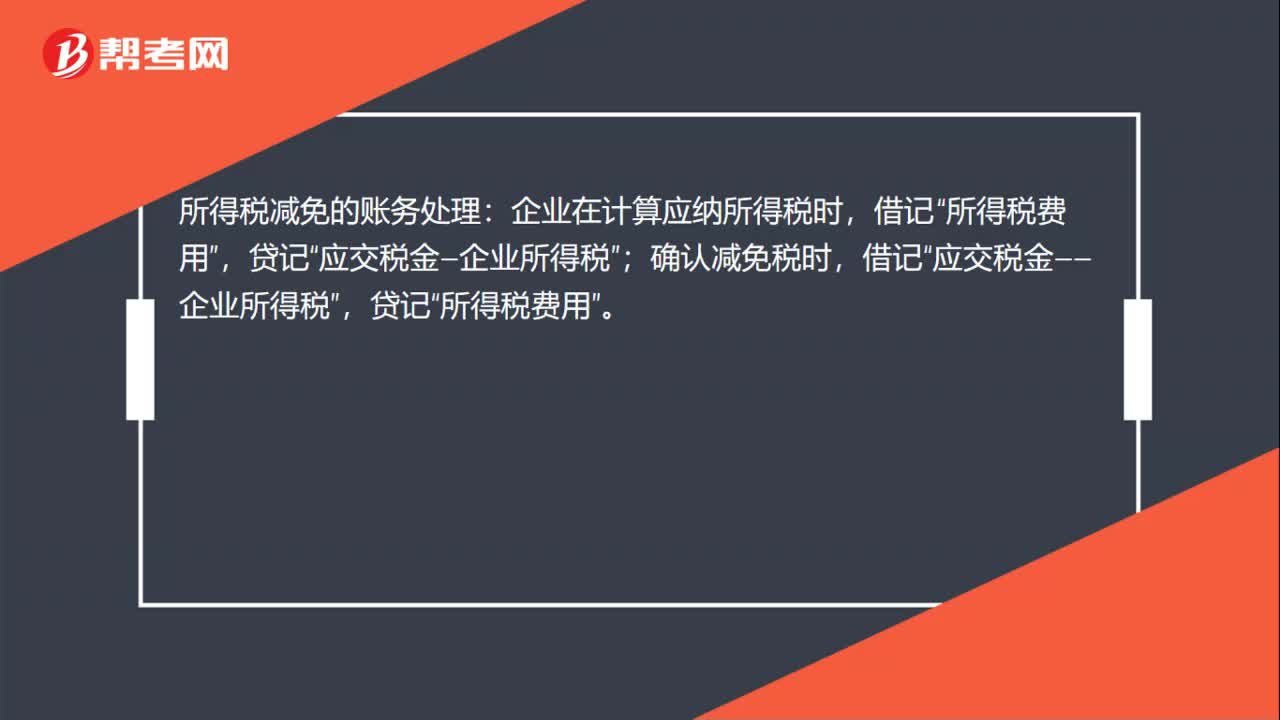

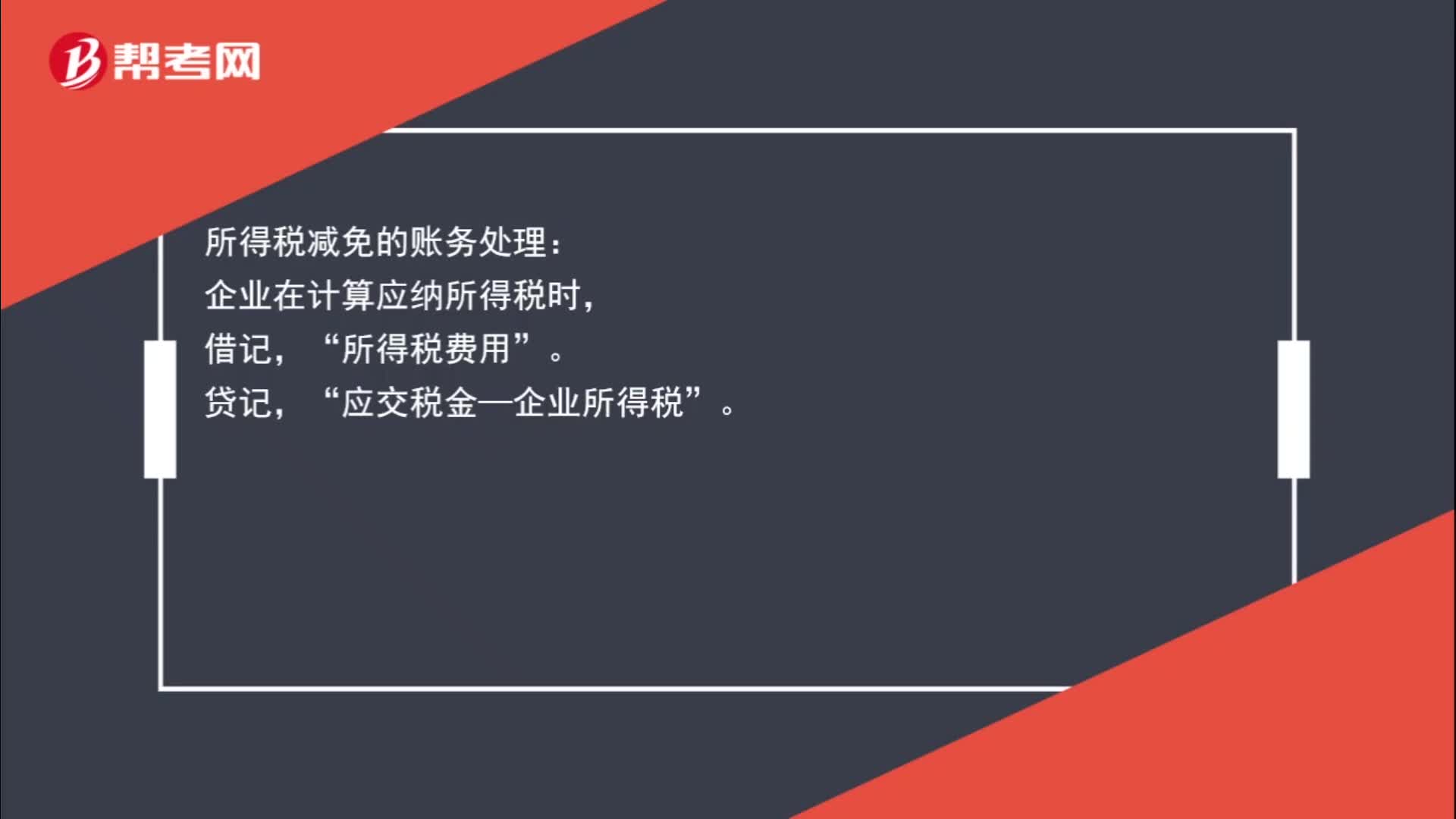

00:50企业所得税减免账务怎么处理?:企业所得税减免账务怎么处理?所得税减免的账务处理:企业在计算应纳所得税时,贷,确认减免税时:借应交税金——企业所得税贷所得税费用

00:56

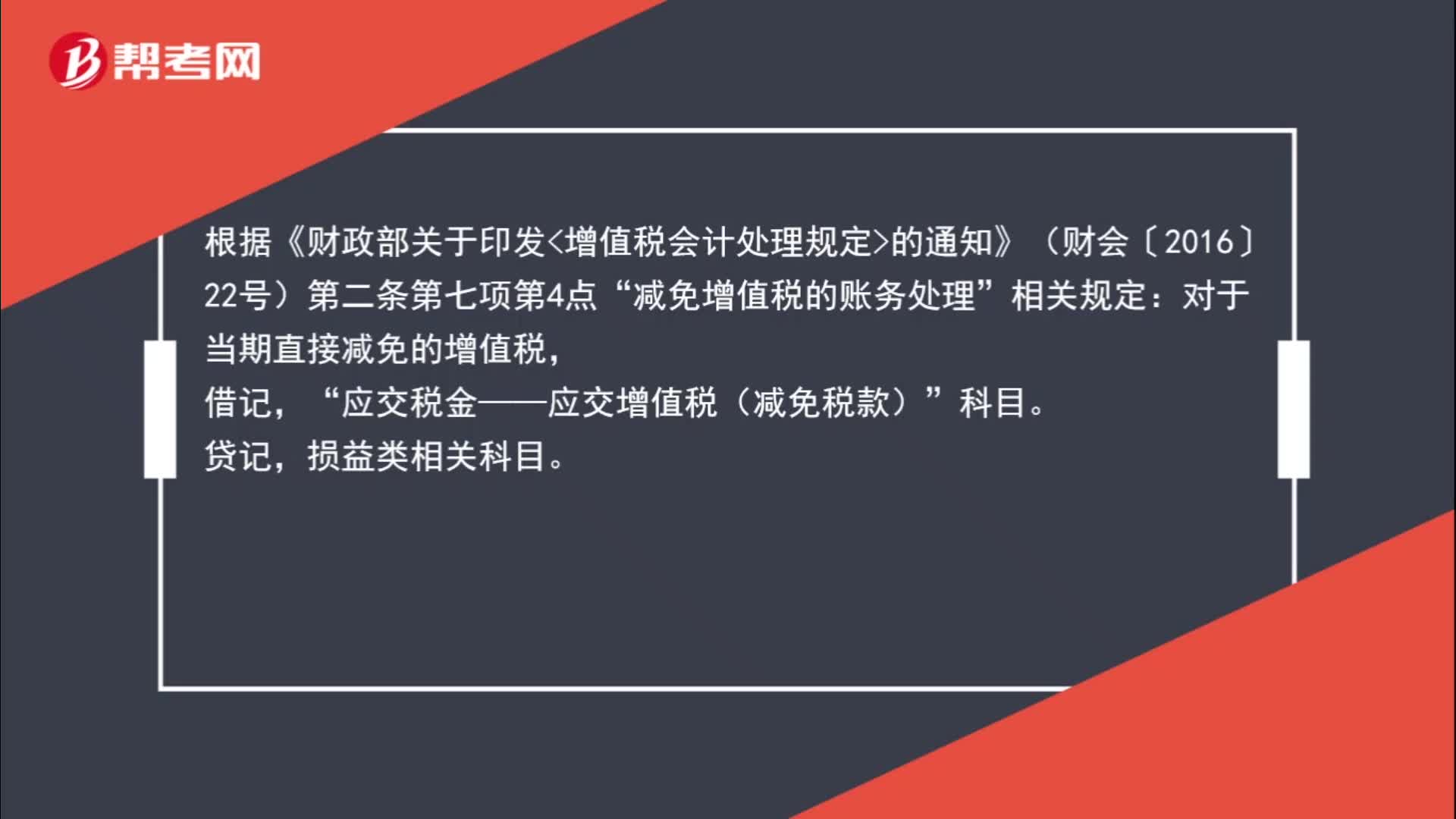

00:56减免增值税账务怎么处理?:根据《财政部关于印发增值税会计处理规定的通知》(财会〔2016〕22号)第二条第七项第4点“减免增值税的账务处理”相关规定:对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目;贷记损益类相关科目。

00:43

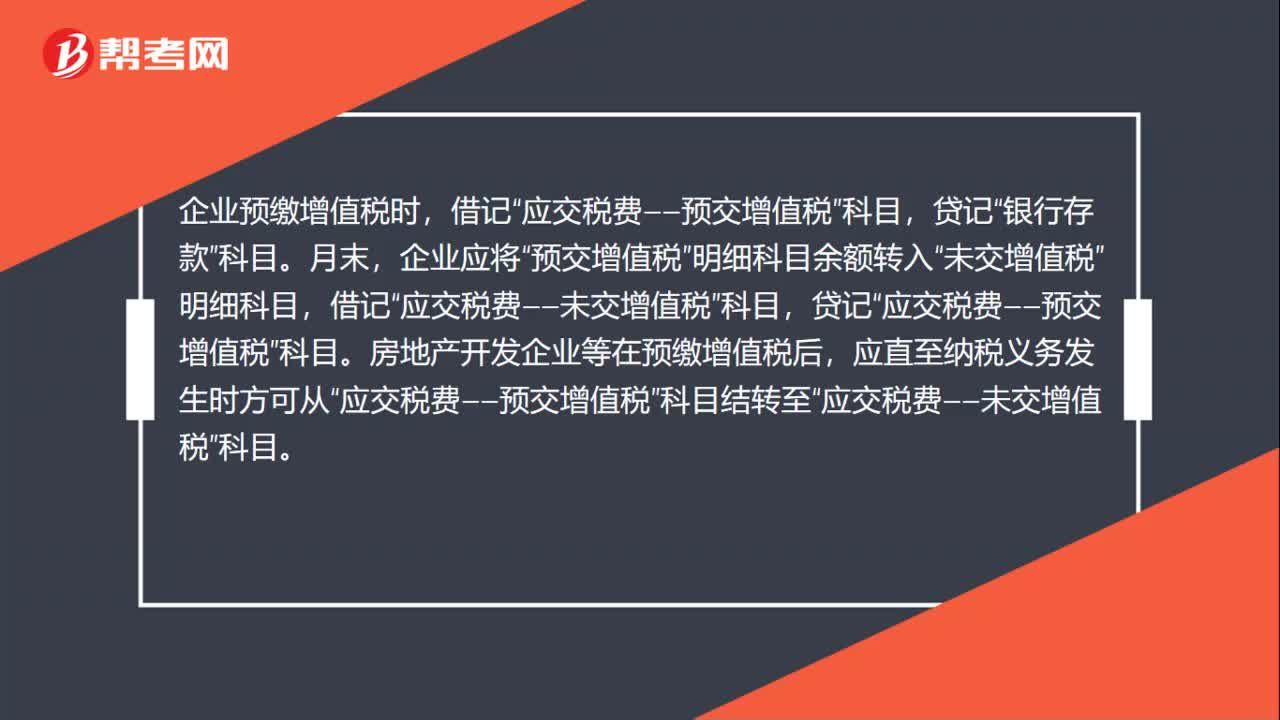

00:43预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

00:50

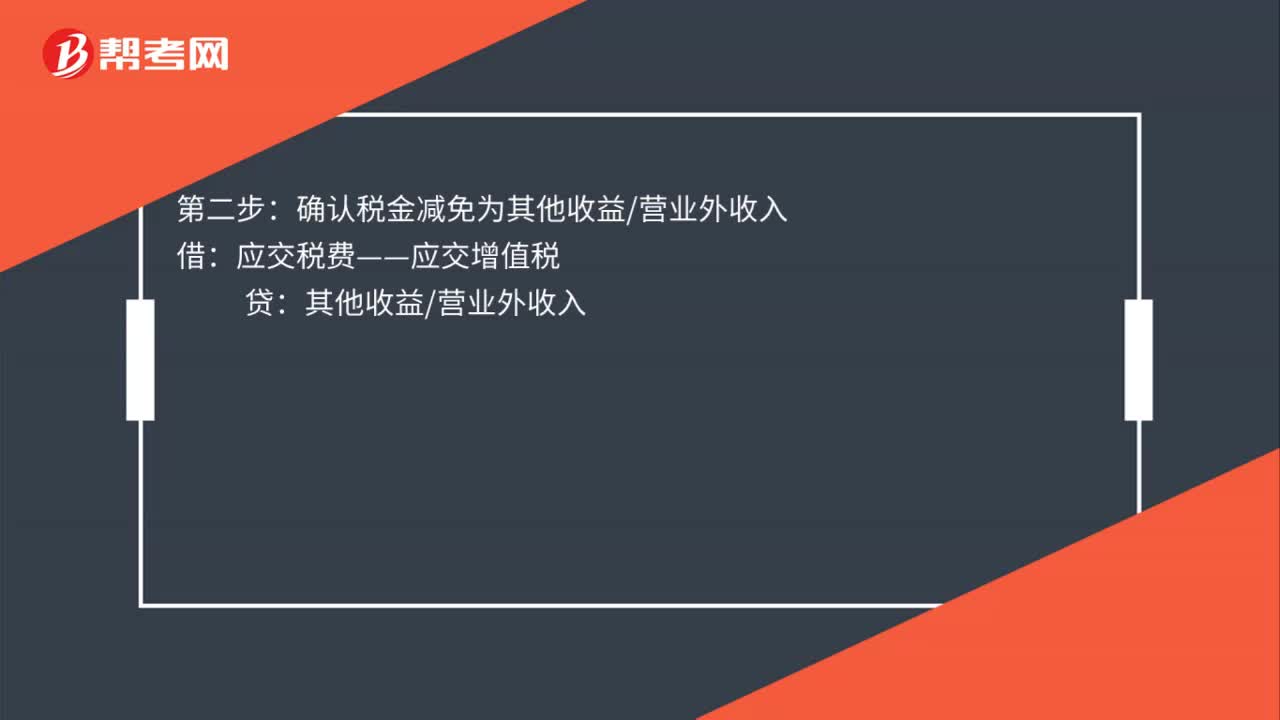

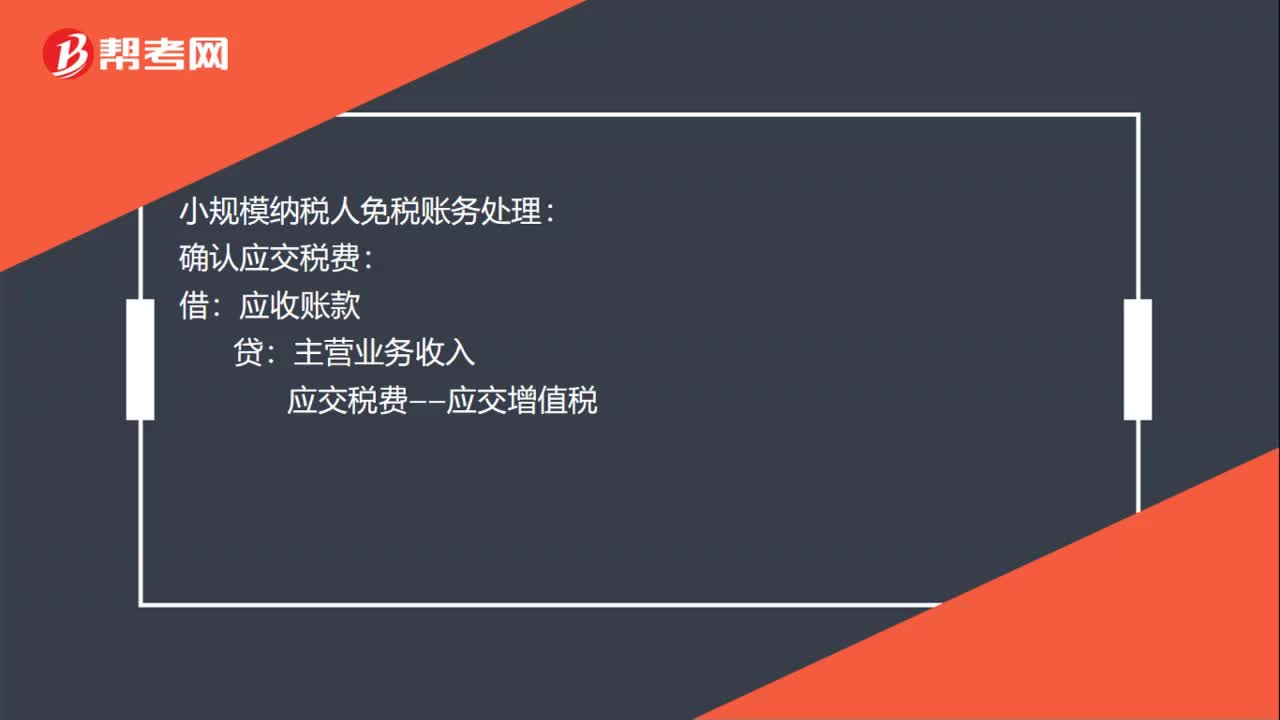

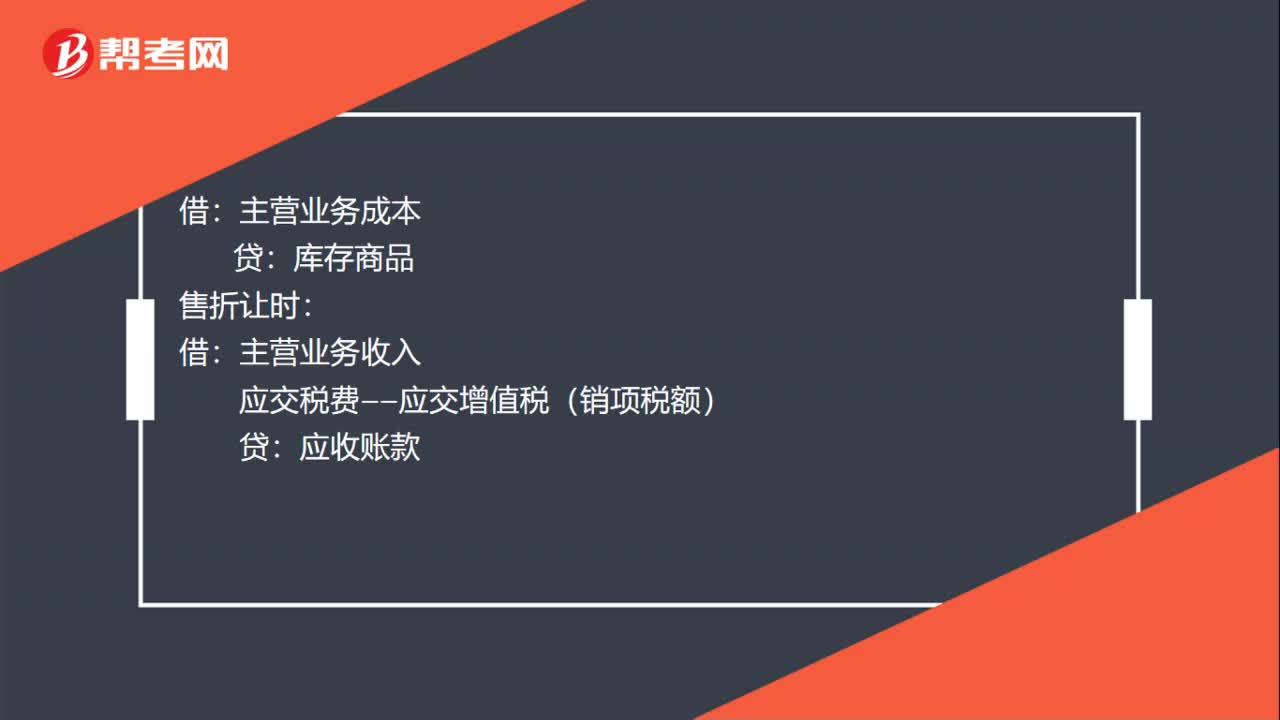

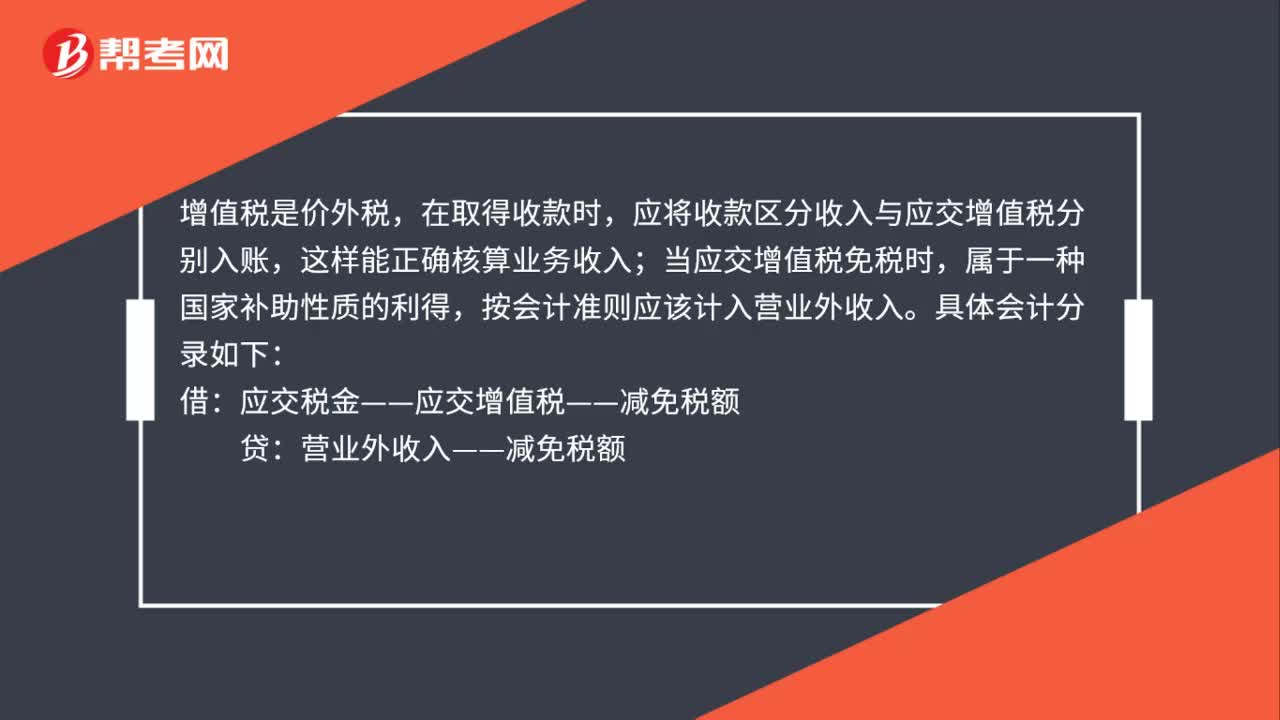

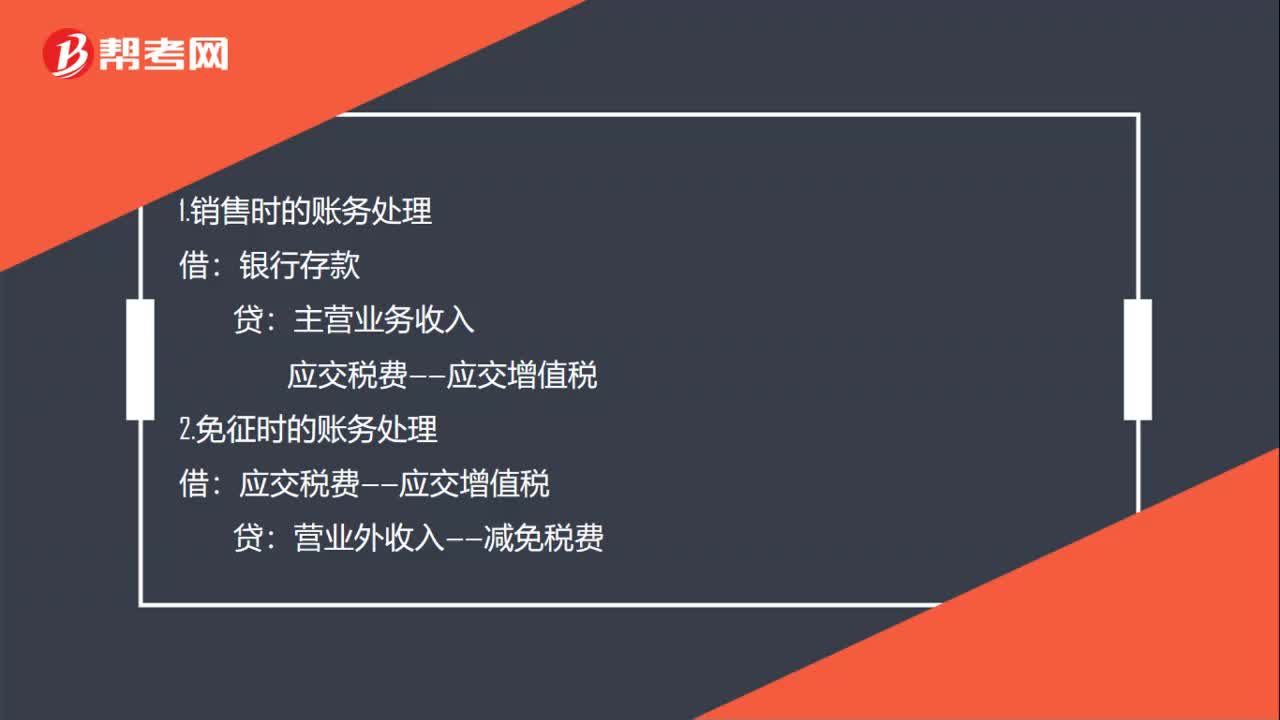

00:50小规模增值税免税账务怎么处理?:小规模增值税免税账务怎么处理?小规模纳税人免税政策:财政部、税务总局联合发布《关于实施小微企业普惠性税收减免政策的通知》,明确从今年1月1日至2021年12月31日,对月销售额10万元以下的增值税小规模纳税人,免征增值税。1.销售时的账务处理:银行存款:主营业务收入应交税费——应交增值税2.免征时的账务处理借应交税费——应交增值税贷营业外收入——减免税费

01:26

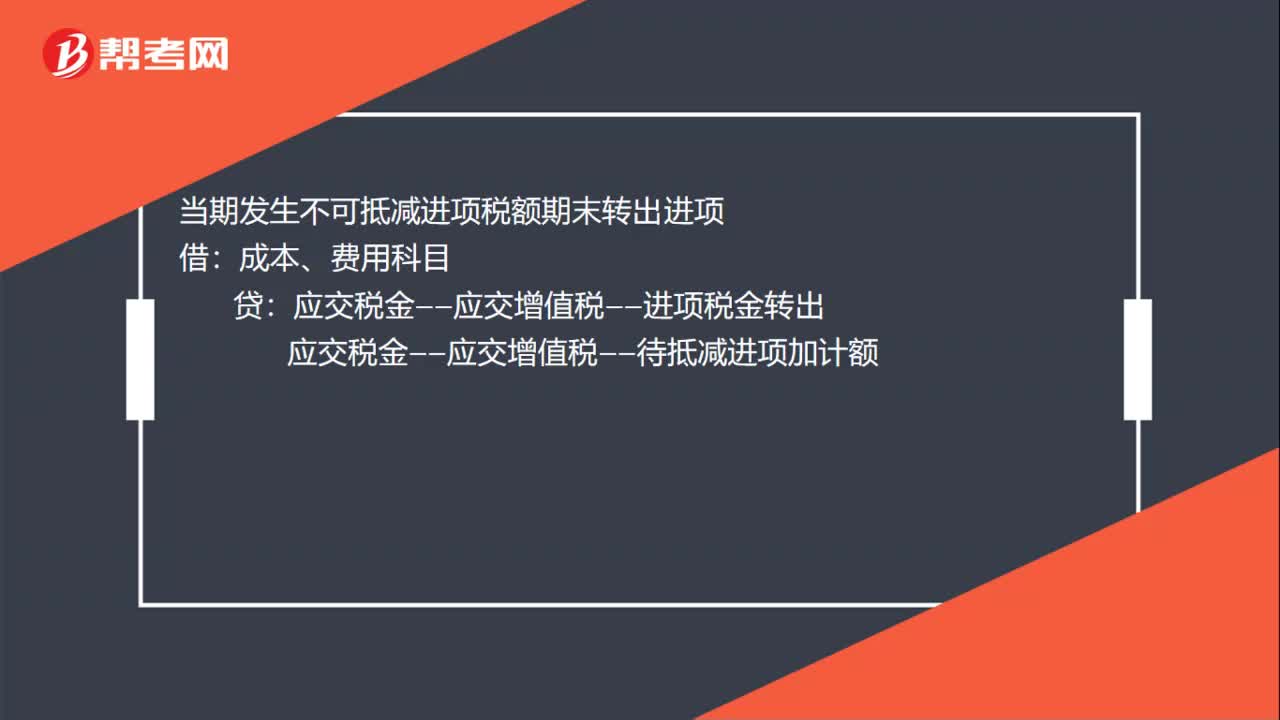

01:26增值税加计扣除的账务处理怎么做?:增值税加计扣除的账务处理怎么做?计算当期可抵扣进项加计抵减额:发生当期依据可抵扣进项计提可加计抵减额:固定资产、原材料、费用等科目:应交税金——应交增值税——进项税金:应交税金——应交增值税——待抵减进项加计额:当期发生不可抵减进项税额期末转出进项应交税金——应交增值税——进项税金转出当期进项加计额抵减应纳税额时应交税金——应交增值税——进项加计抵减额应交税金——应交增值税——待抵减进项加计额

00:38

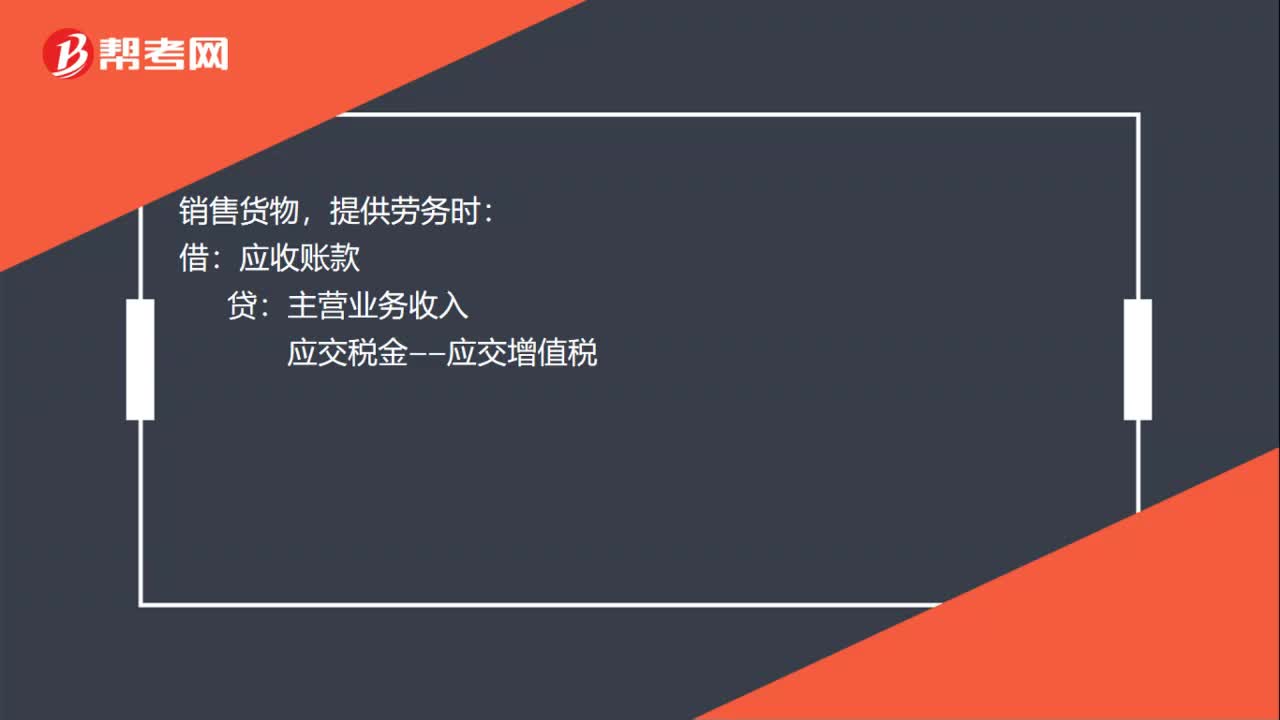

00:38小规模纳税人增值税账务处理分录怎么做?:小规模纳税人增值税账务处理分录怎么做?小规模纳税人增值税的核算,仅设置“会计科目。小规模纳税人增值税的账务处理:销售货物,提供劳务时:应收账款:贷:主营业务收入:下月缴纳增值税借应交税金——应交增值税贷银行存款

01:04

01:04小规模纳税人缴纳增值税怎么做账务处理?:小规模纳税人缴纳增值税怎么做账务处理?小规模纳税企业通过“科目核算,不允许抵扣进项税额。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“贷记“应付账款”应付票据”银行存款”待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费—应交增值税”科目,贷记“主营业务成本”原材料”、“工程施工”等科目。

00:35

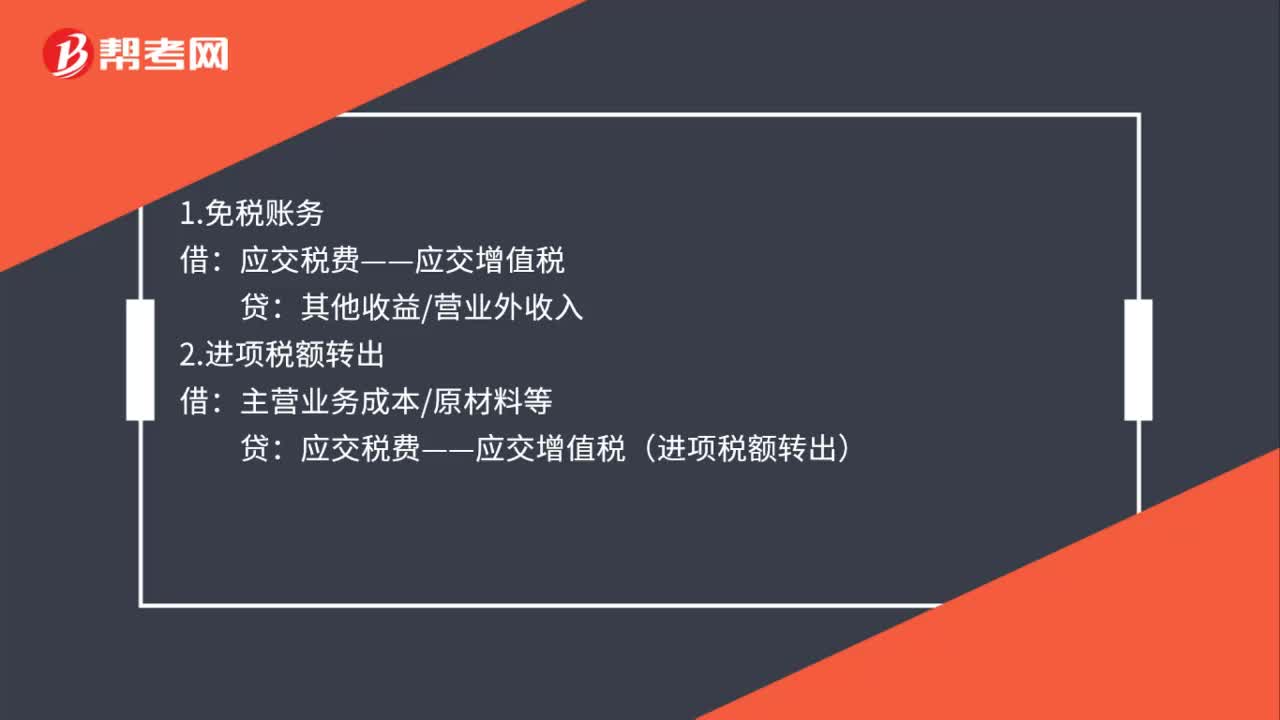

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日