下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:15

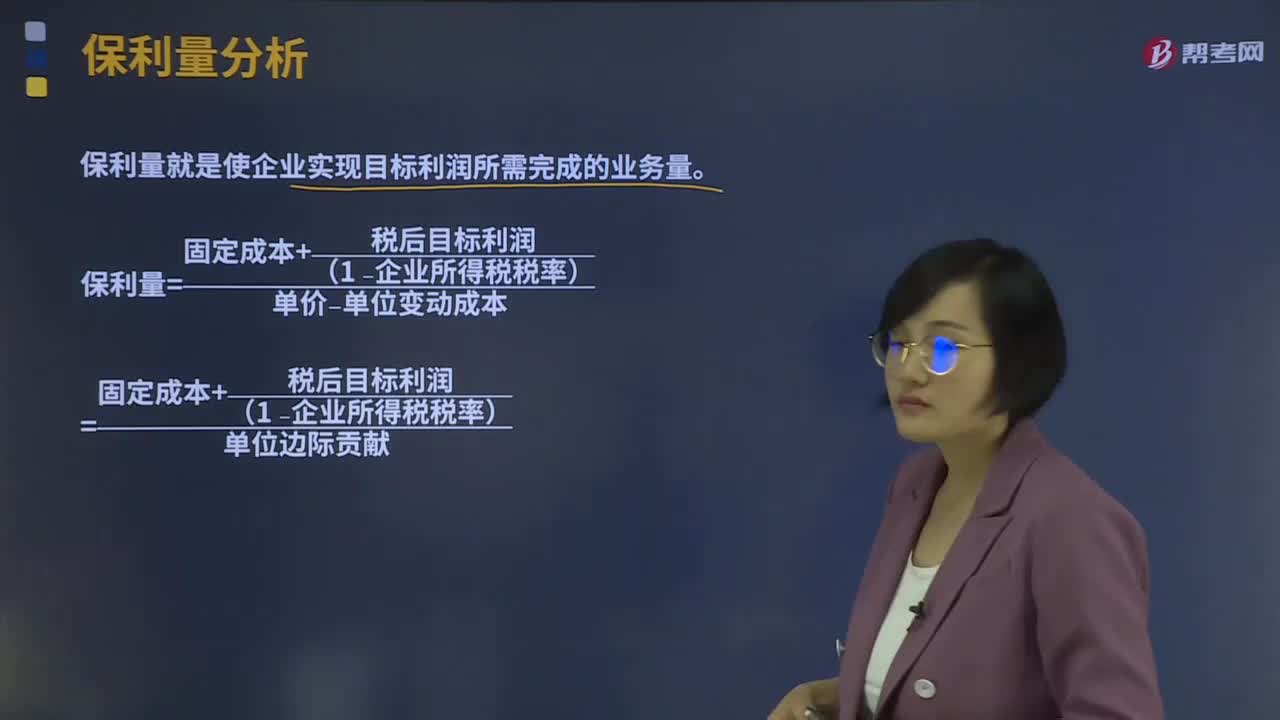

01:15保利量分析是什么?:保利量就是使企业实现目标利润所需完成的业务量。保利点是指在单价和成本水平既定的情况下,为确保事先确定的目标利润(TP)能够实现而应当达到的业务量的统称。目标利润=单价×销量-单位变动成本×销量-固定成本:保利量=固定成本+目标利润单价-单位变动成本=固定成本+目标利润单位边际贡献税后目标利润=(单价×销量-单位变动成本×销量-固定成本)×(1-企业所得税税率)

03:24

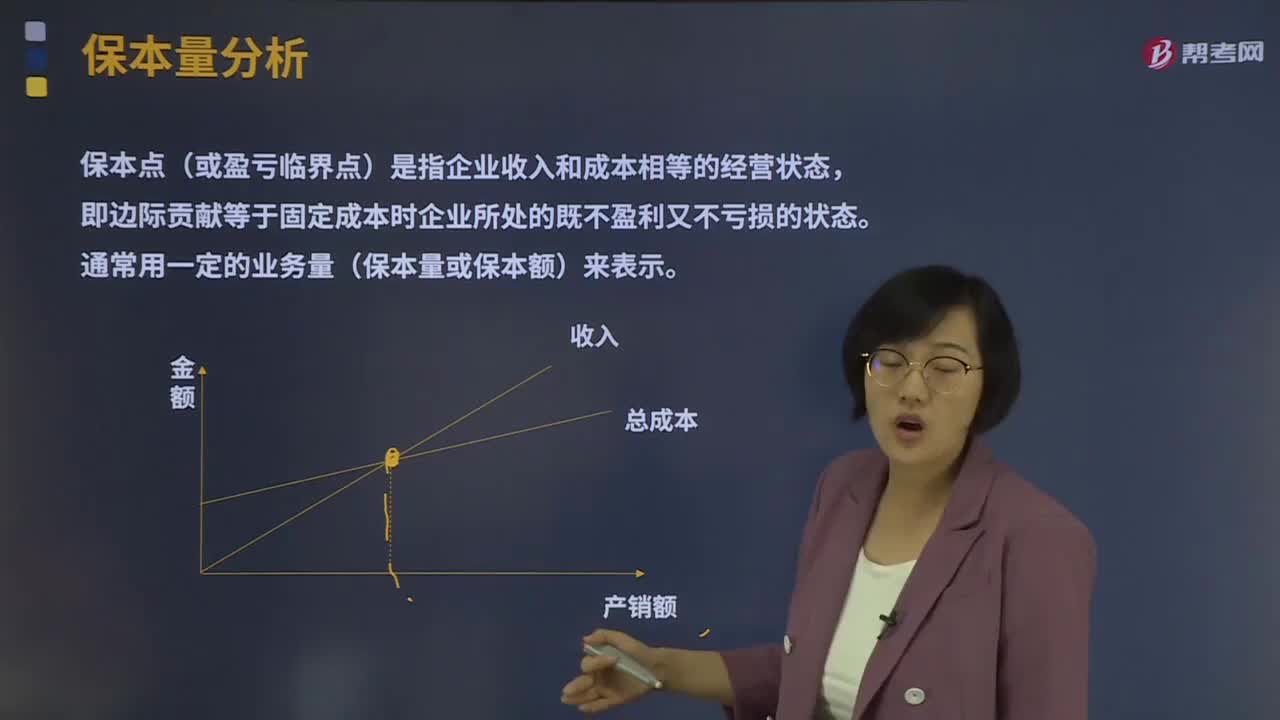

03:24保本量分析是指什么?:保本点(或盈亏临界点)是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利又不亏损的状态。通常用一定的业务量(保本量或保本额)来表示。保本分析就是研究当企业恰好处于保本状态时本量利关系的一种定量分析方法。保本量=固定成本(单价−单位变动成本)=固定成本单位边际贡献,(一)价格变动对保本点的影响,单位产品销售价格的变动是影响保本点的一个重要因素。

09:38

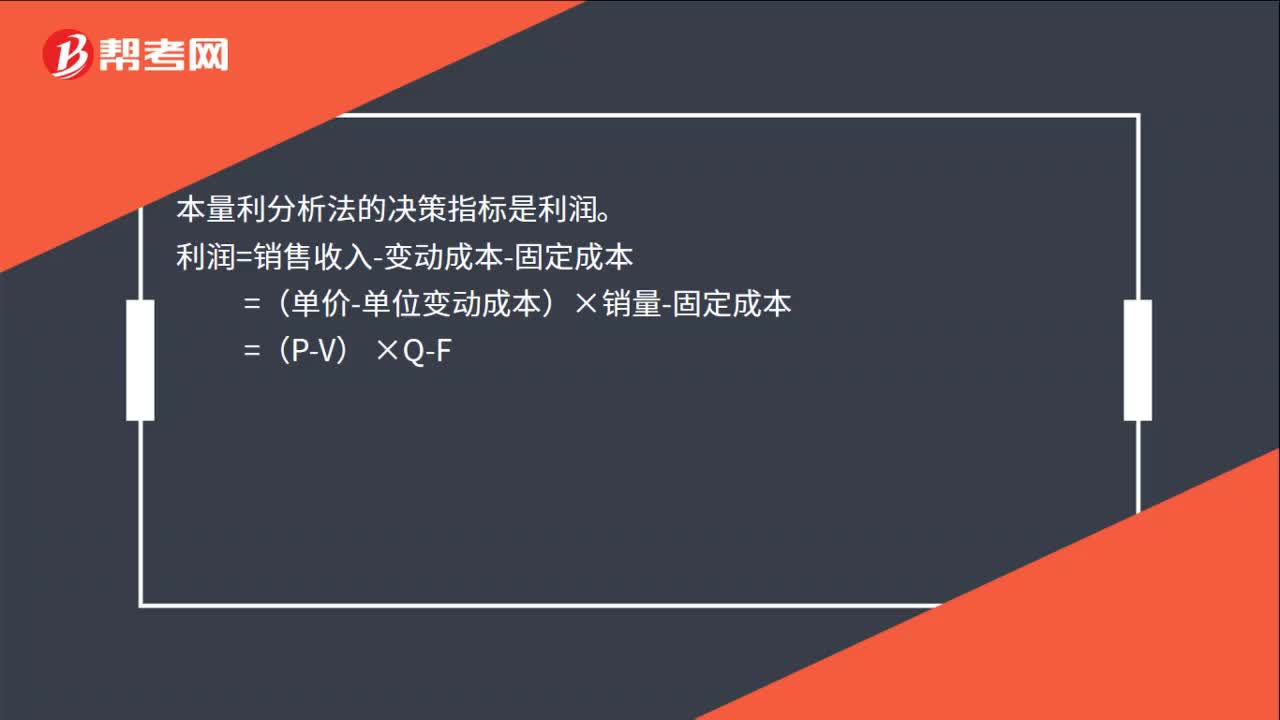

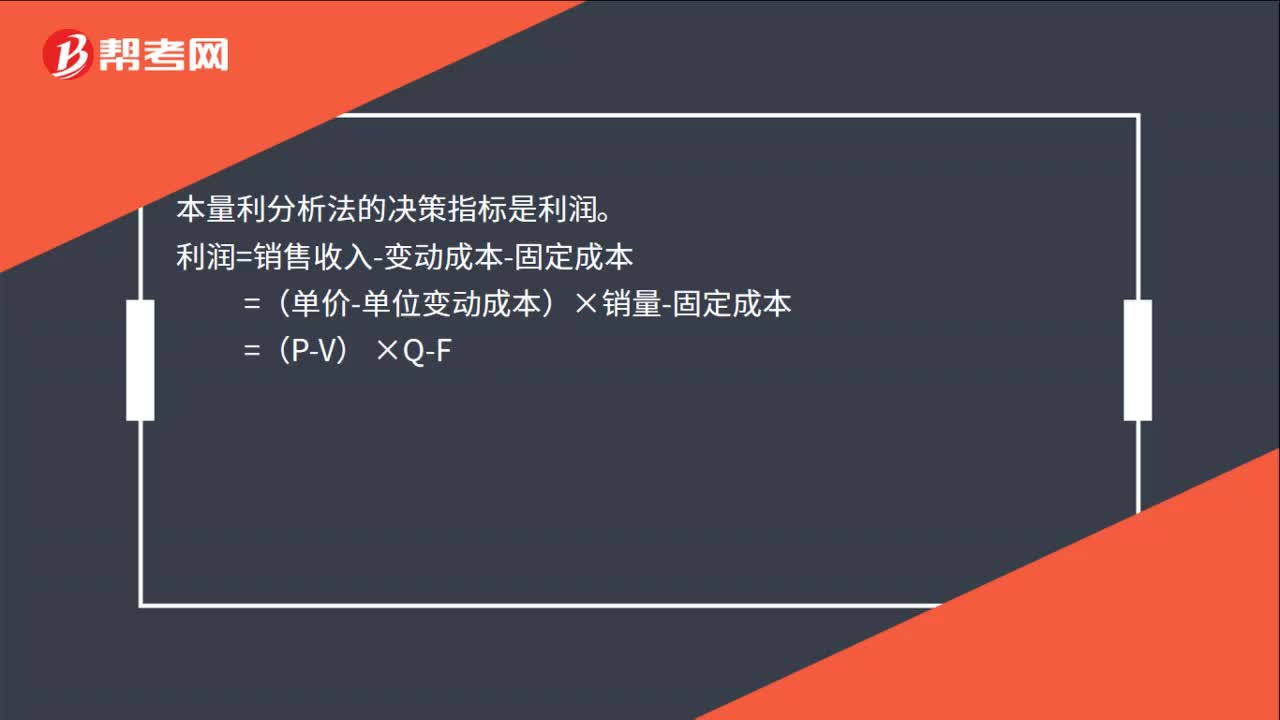

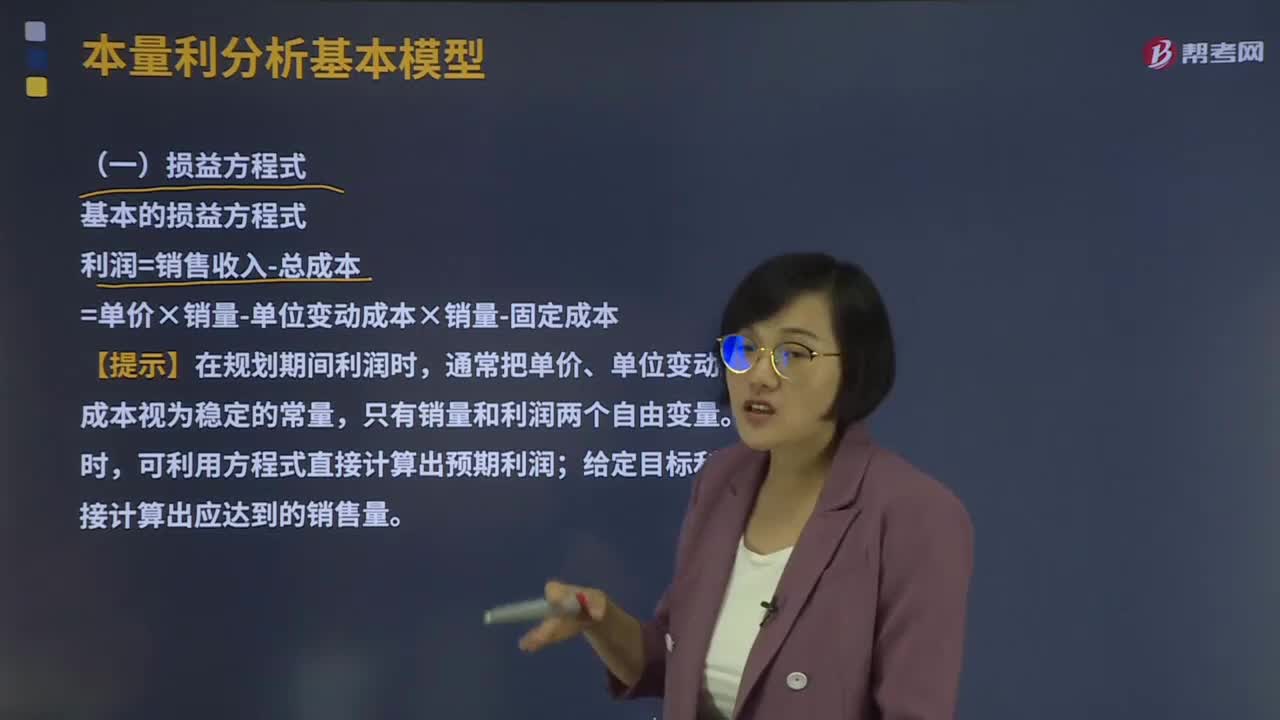

09:38本量利分析基本模型的损益方程式是什么?:利润=销售收入-总成本=单价×销量-单位变动成本×销量-固定成本,通常把单价、单位变动成本和固定成本视为稳定的常量。利润=单价×销量-单位变动成本×销量-固定成本=10×500-6×500-1 000=1 000(元),包含期间成本的损益方程式。税前利润=销售收入-(变动生产成本+固定生产成本)-(变动销售和管理费用+固定销售和管理费用)。

11:25

11:25成本性态分析的混合成本是指什么?:成本性态分析的混合成本是指什么?混合成本是指除固定成本和变动成本之外的,了固定成本和变动成本两种不同性质的成本。可进一步将其细分为半变动成本、半固定成本、延期变动成本和曲线变动成本。半变动成本是指在初始基数的基础上随业务量正比例增长的成本,阶梯式成本是指总额随业务量呈阶梯式增长的成本,延期变动成本是指在一定业务量范围内总额保持稳定。任何混合成本都可以近似地看成是半变动成本:

00:25

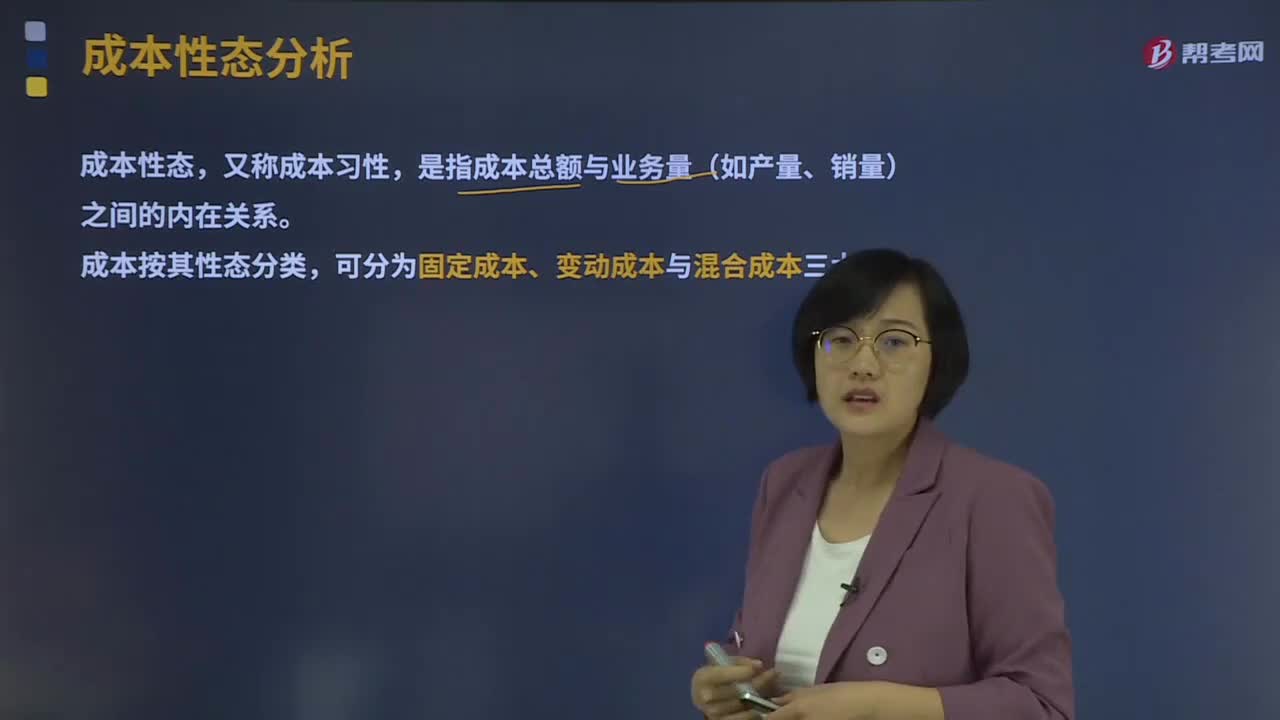

00:25成本性态分析的概念是什么?:将全部成本最终区分为固定成本和变动成本两大类,可分为固定成本、变动成本与混合成本三大类。但单位固定成本(单位业务量负担的固定成本)会与业务量的增减呈反向变动。固定成本按其支出额是否可以在一定期间内改变而分为约束性固定成本和酌量性固定成本,(2)变动成本。变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。变动成本总额因业务量的变动而成正比例变动:

05:24

05:24什么是成本性态分析的变动成本?:什么是成本性态分析的变动成本?变动成本是指在特定的业务量范围内其总额随业务量变动而正比例变动的成本。直接材料、直接人工、按产量计提的固定设备折旧等。(1)变动成本总额随业务量变化成正比例变化;(3)变动成本和业务量之间的线性关系。1、技术性变动成本(约束性变动成本)。与业务量有明确的技术或实物关系的变动成本,其技术变动成本便为零。2、酌量性变动成本。可以通过管理决策行动改变的变动成本。

07:32

07:32成本性态分析的固定成本是指什么?:成本性态分析的固定成本是指什么?如固定的月工资、固定资产折旧、取暖费、财产保险费、职工培训费、科研开发费、广告费等。(1)固定成本总额在一定期间稳定是相对于业务量来说的;(2)固定成本的稳定性是相对成本总额而言的。单位固定成本随产量成反方向变化。1、约束性固定成本“(1)不能通过当前的管理决策行动加以改变的固定成本”(2)约束性固定成本属于企业,是企业为了维持一定的业务量所必须负担的最低成本。

06:19

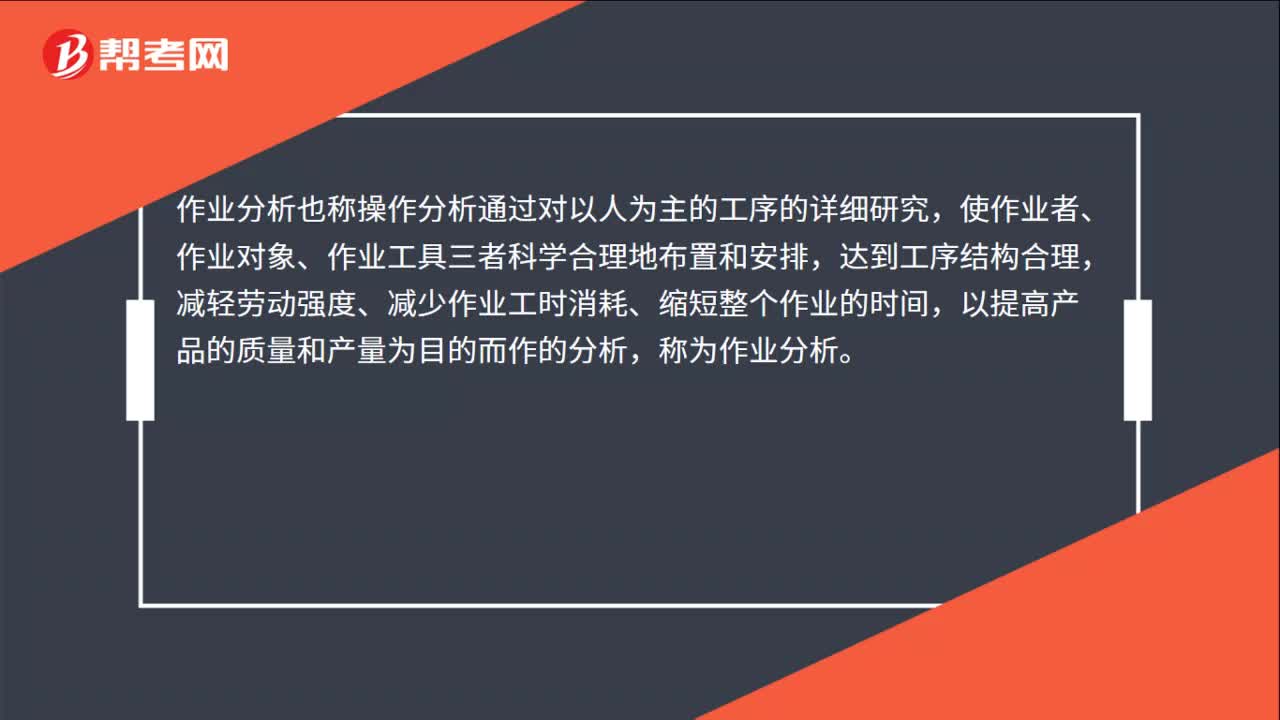

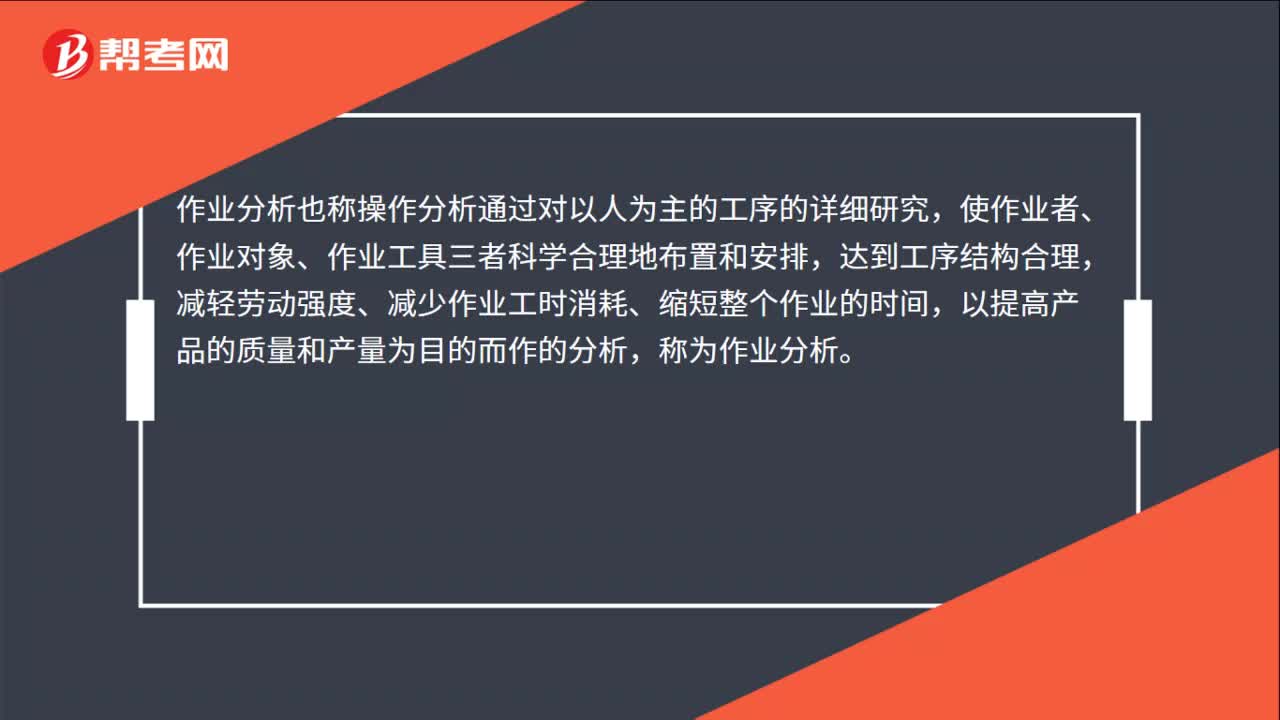

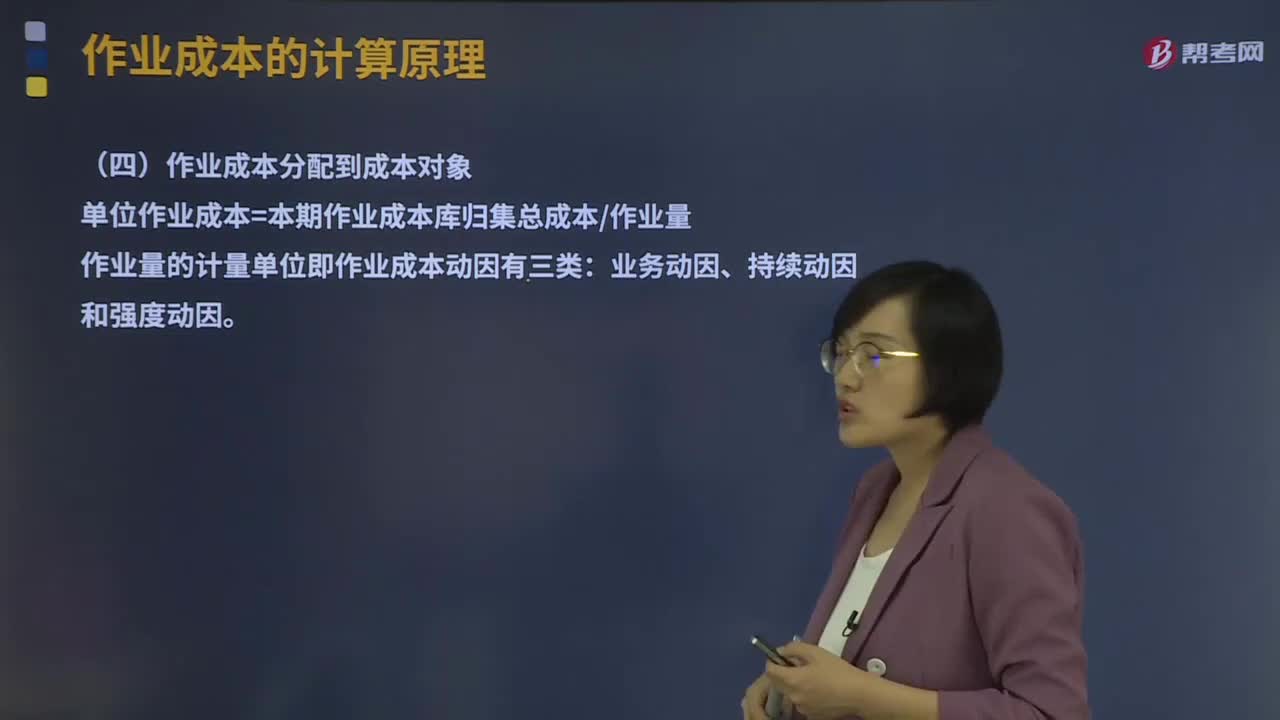

06:19什么是资源成本分配到作业及作业成本分配到成本对象?:什么是资源成本分配到作业及作业成本分配到成本对象?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。资源成本借助于资源成本动因分配到各项作业。作业成本分配到成本对象:单位作业成本=本期作业成本库归集总成本作业量:作业量的计量单位即作业成本动因有三类。并假定执行每次作业的成本(包括耗用的时间和单位时间耗用的资源)相等。

02:17

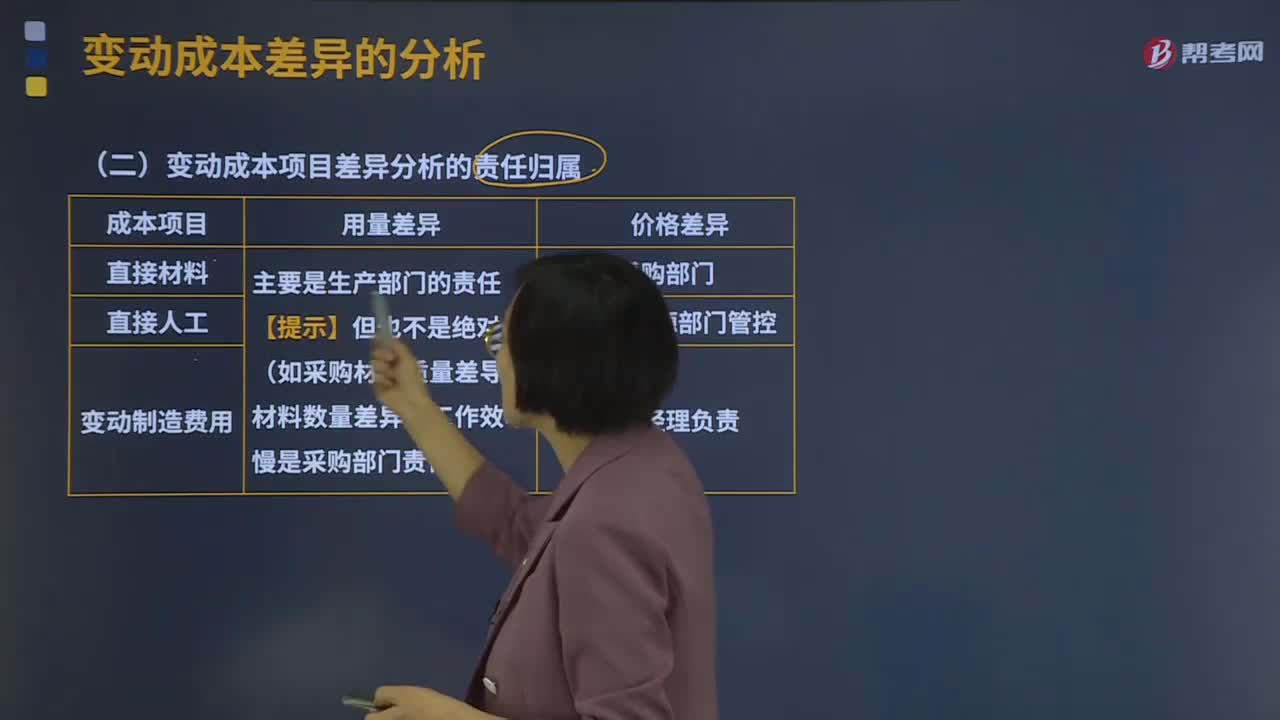

02:17变动成本项目差异分析的责任归属是什么?:变动成本项目差异分析的责任归属是什么?产品的实际成本与目标成本往往不一致。实际成本与标准成本之间的差额,称为标准成本差异,成本差异是反映实际成本脱离预定目标程度的信息。变动成本差异的计算:成本差异=实际成本-标准成本,价格差异=实际数量×(实际价格-标准价格),A.材料运输保险费率提高,材料价格差异是在采购过程中形成的采购部门未能按标准价格进货的原因有许多

00:52

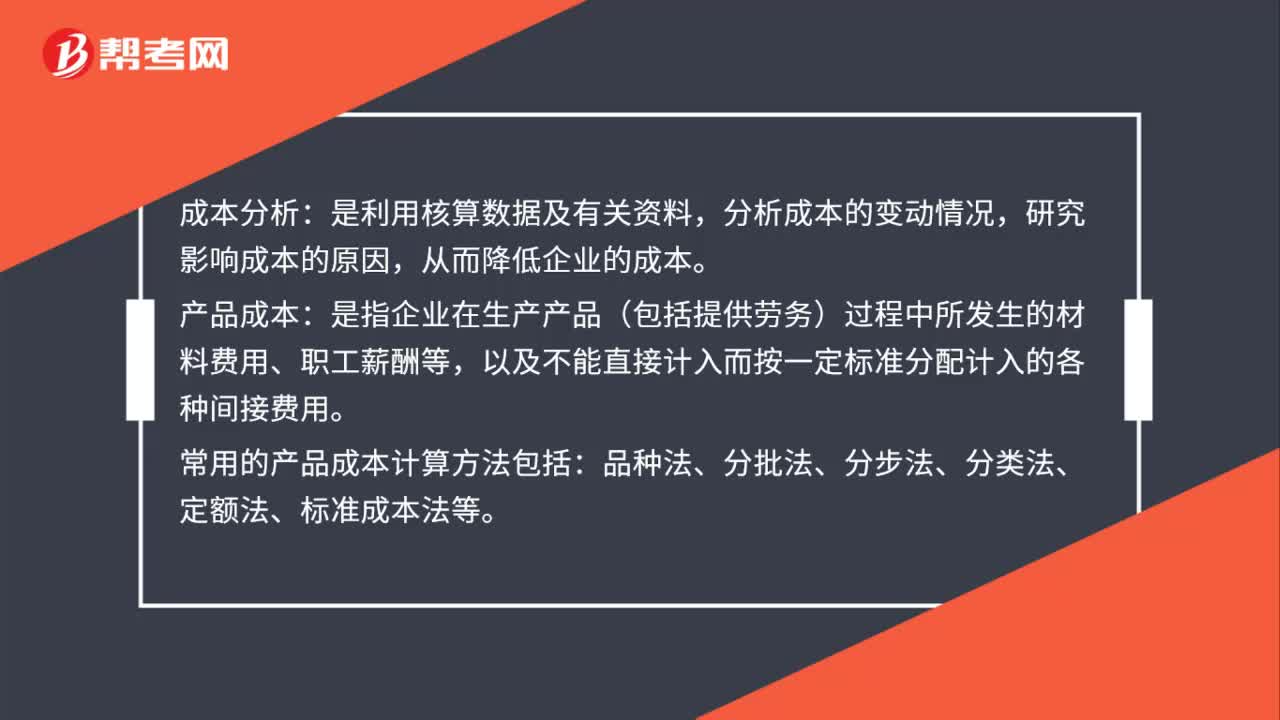

00:52直接成本与间接成本分别指什么?:直接成本与间接成本分别指什么?依据产品成本按其计入成本对象的方式可将费用划分为直接成本和间接成本。间接成本指与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象,将成本分为直接生产成本与间接生产成本,对于直接生产成本一般应从改进生产工艺、降低消耗定额着手来降低产品成本。对于间接生产成本一般应从加强费用的预算管理、降低各生产单位的费用总额着手来降低产品成本。

01:48

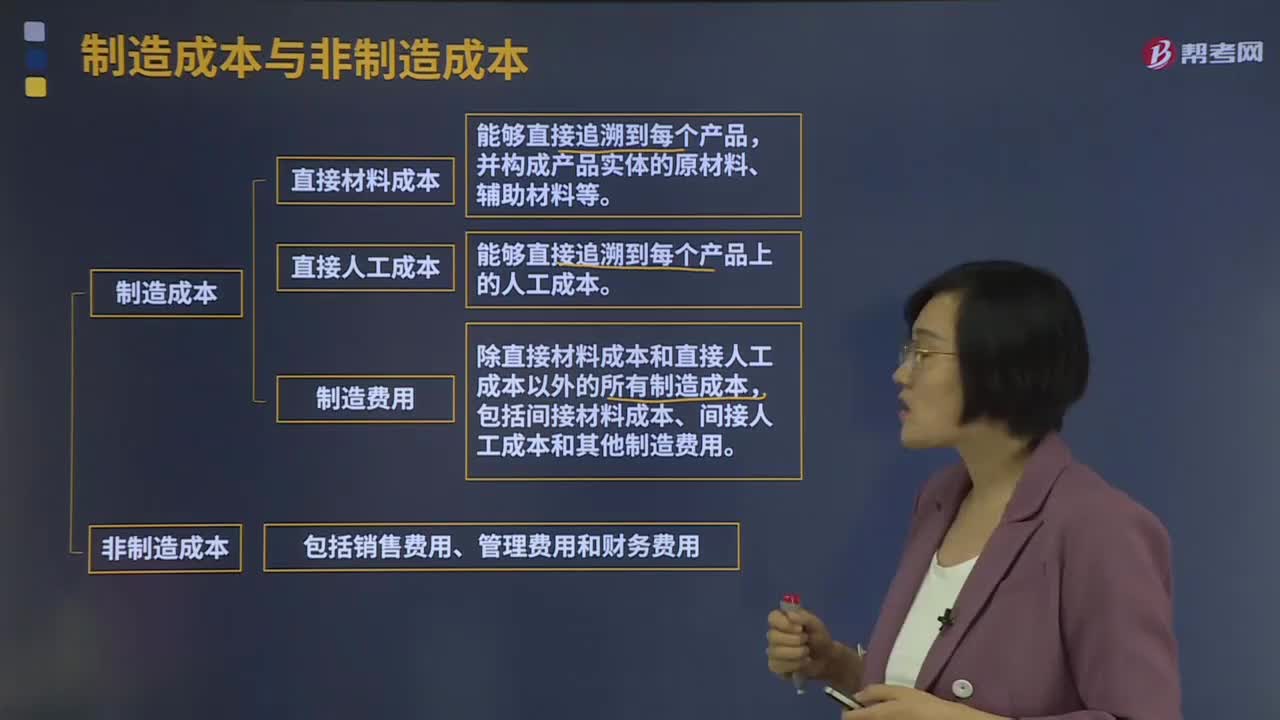

01:48制造成本与非制造成本分别指什么?:制造成本与非制造成本分别指什么?制造成本包括直接材料成本、直接人工成本和制造费用。直接材料成本:并构成产品实体的原材料、辅助材料等。直接人工成本:指能够直接追溯到每个产品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括间接材料成本、间接人工成本和其他制造费用。非制造成本包括销售费用、管理费用和财务费用。

06:03

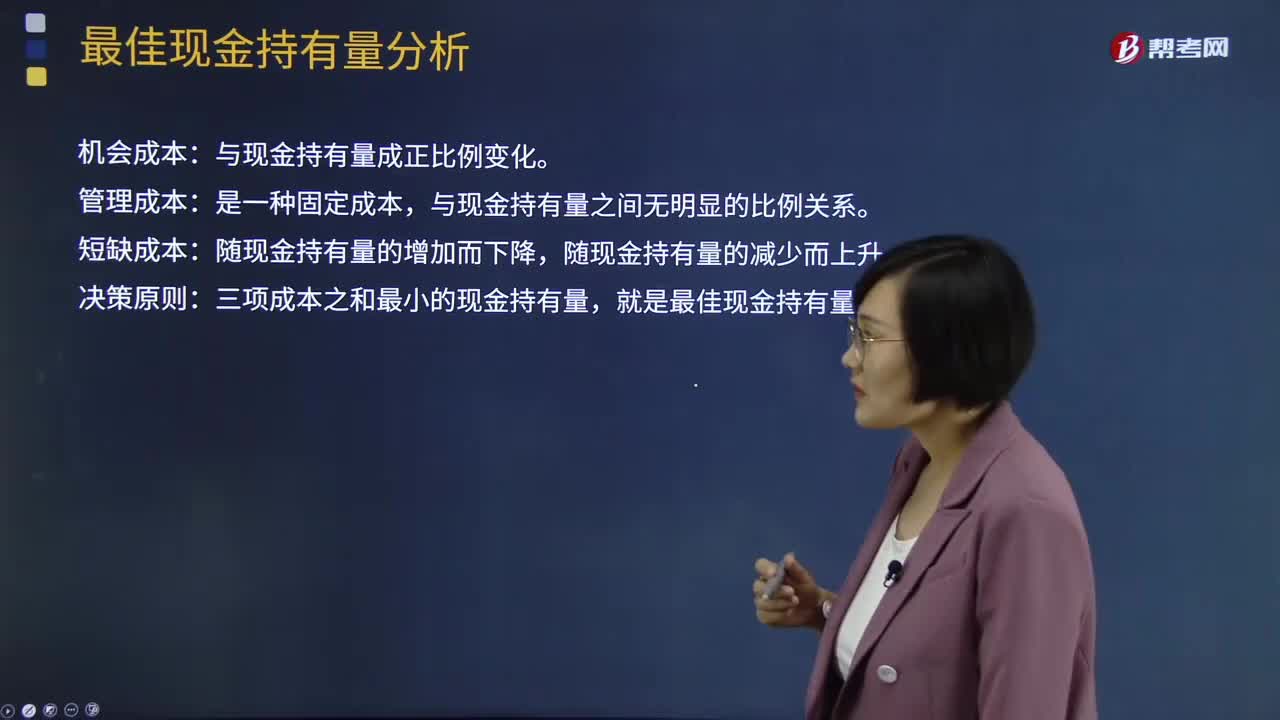

06:03最佳现金持有量的成本分析模式是什么?:最佳现金持有量的成本分析模式是什么?成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。三项成本之和最小的现金持有量,【例题·计算分析题】某企业有四种现金持有方案,它们各自的机会成本、管理成本、短缺成本如表所示。机会成本率即该企业的资本收益率为12%。故丙方案75 000元是该企业的最佳现金持有量。【2016年注册会计师考试真题】企业采用成本分析模式管理现金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日