下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:17

01:17什么情况下出卖人可以行使取回权?:什么情况下出卖人可以行使取回权?

06:16

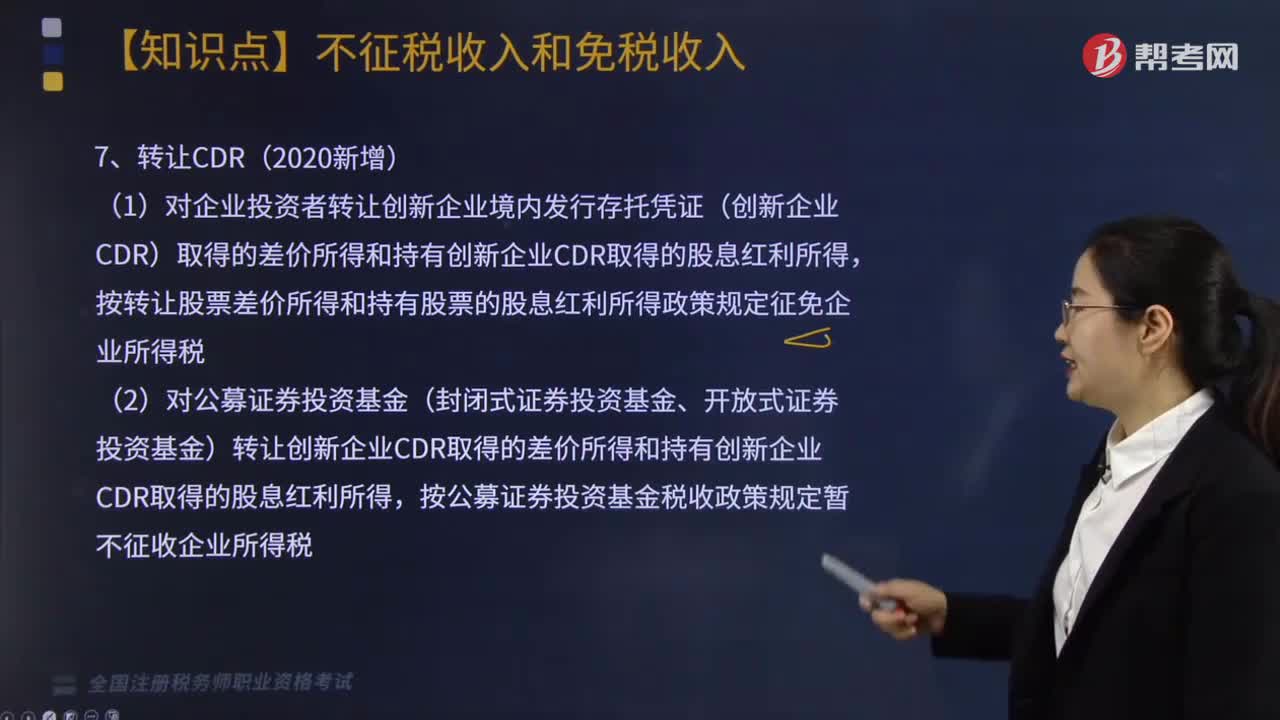

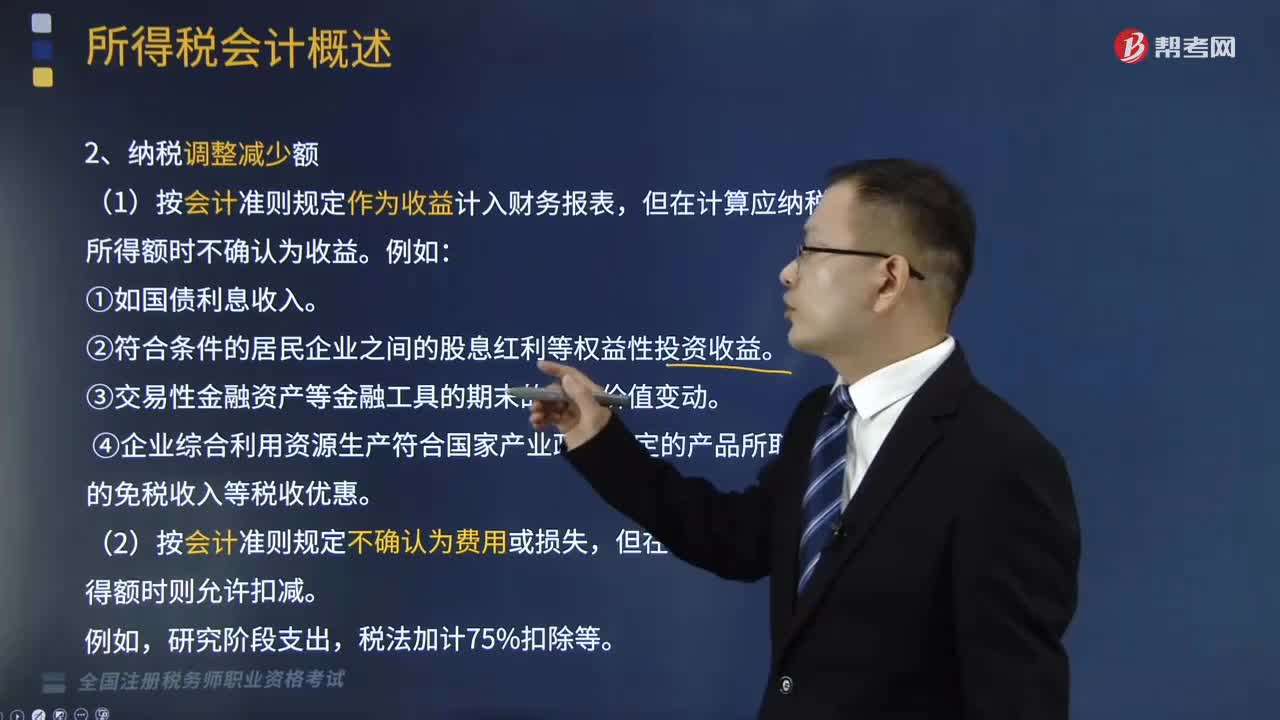

06:16哪些情况属于纳税调整减少额?:哪些情况属于纳税调整减少额?

00:25

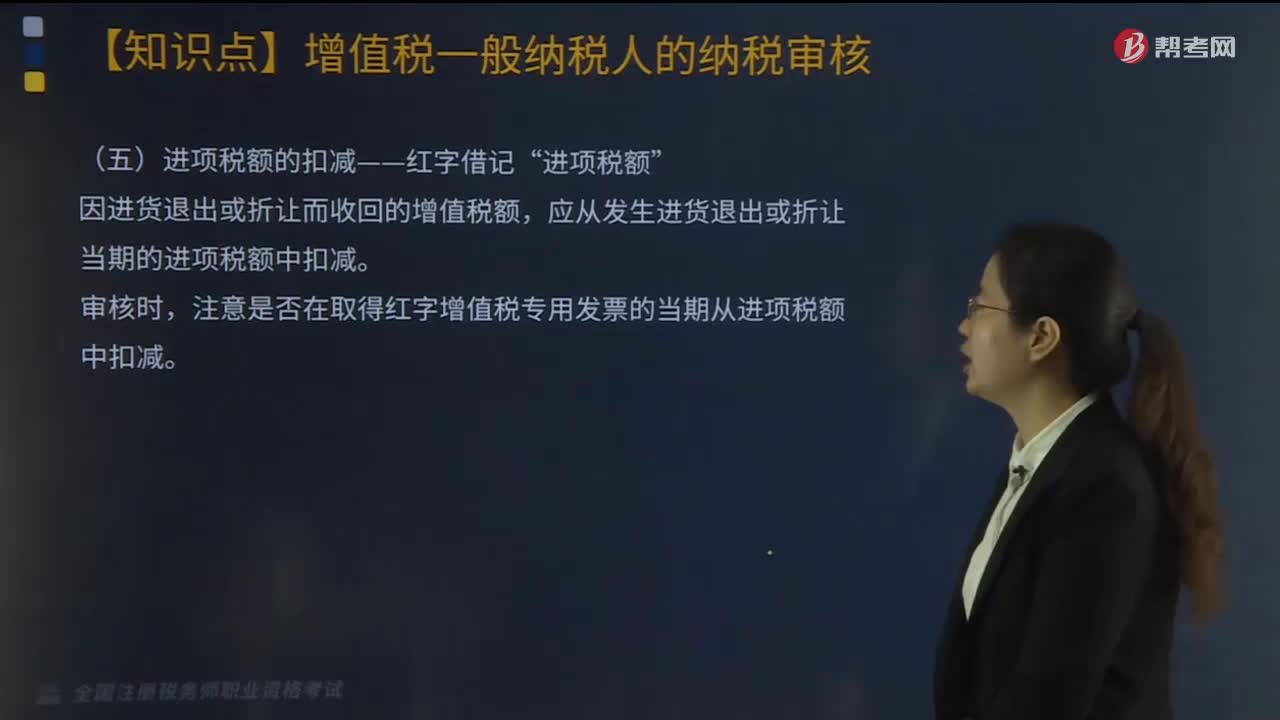

00:25来看看进项税额的扣减--红字借记“进项税额”是什么?:进项税额”是什么?

10:29

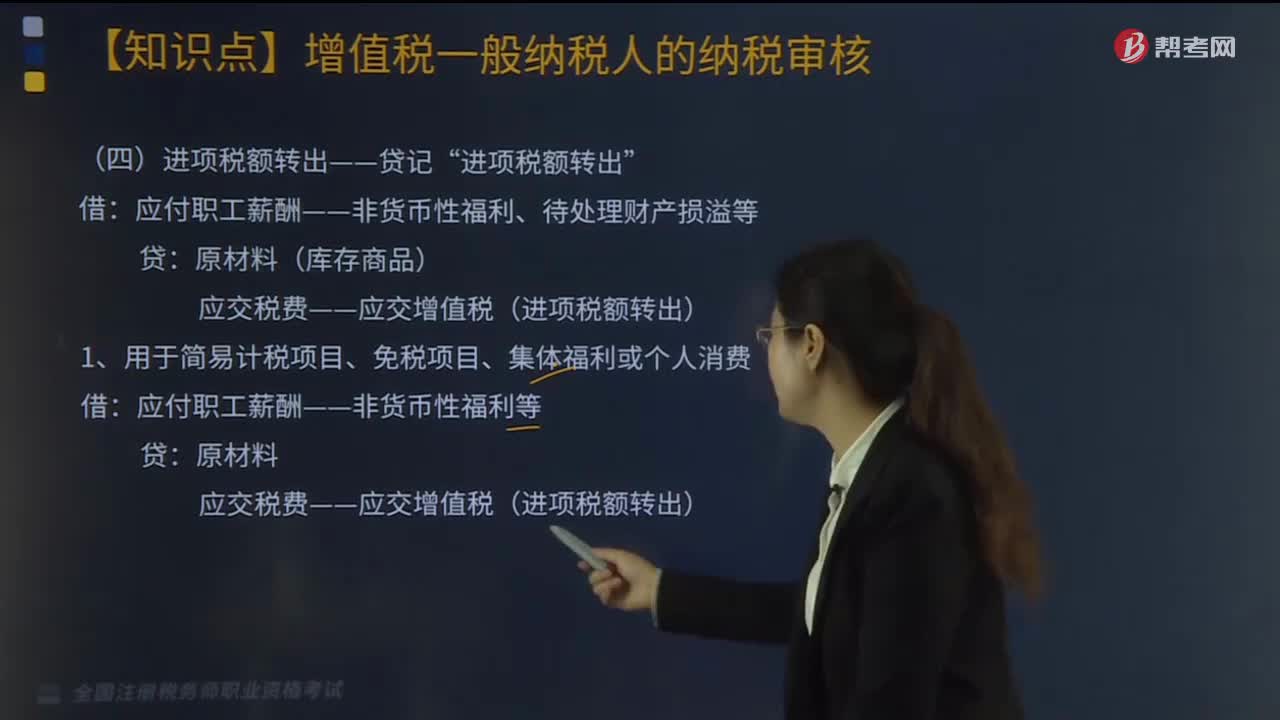

10:29进项税额转出--贷记“进项税额转出”分几种情况?:进项税额转出--贷记“进项税额转出”分几种情况?

00:20

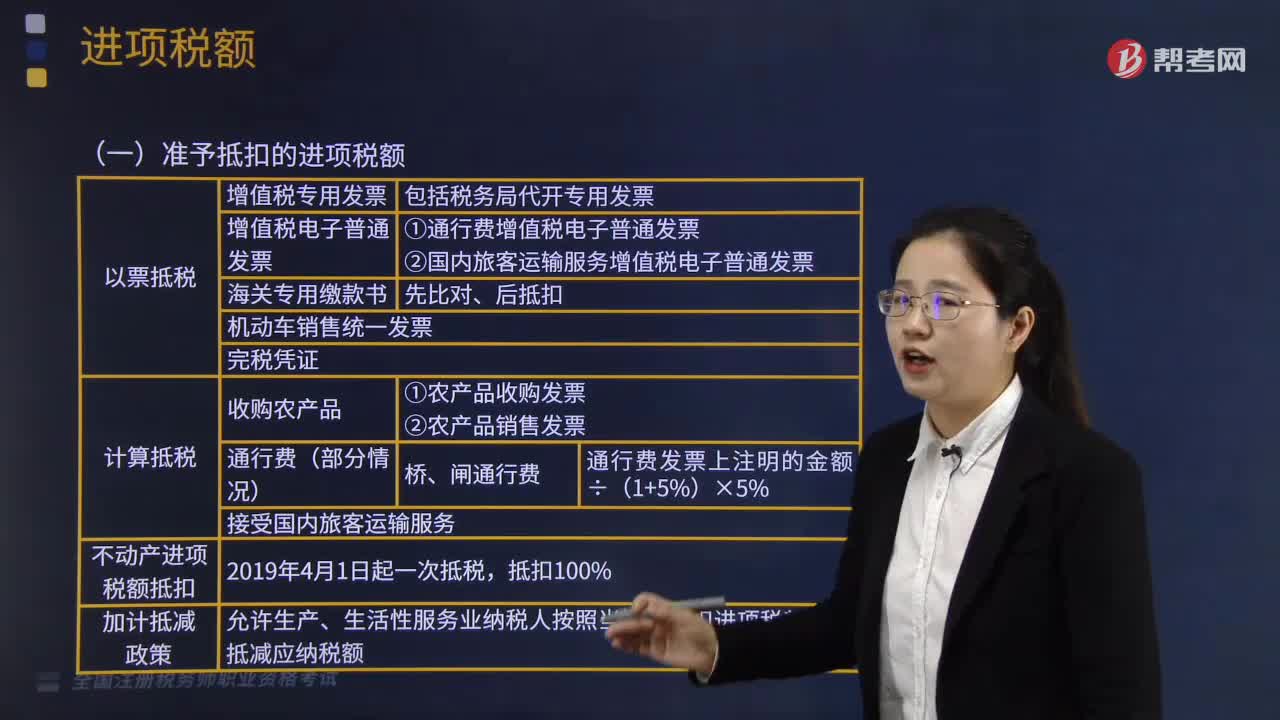

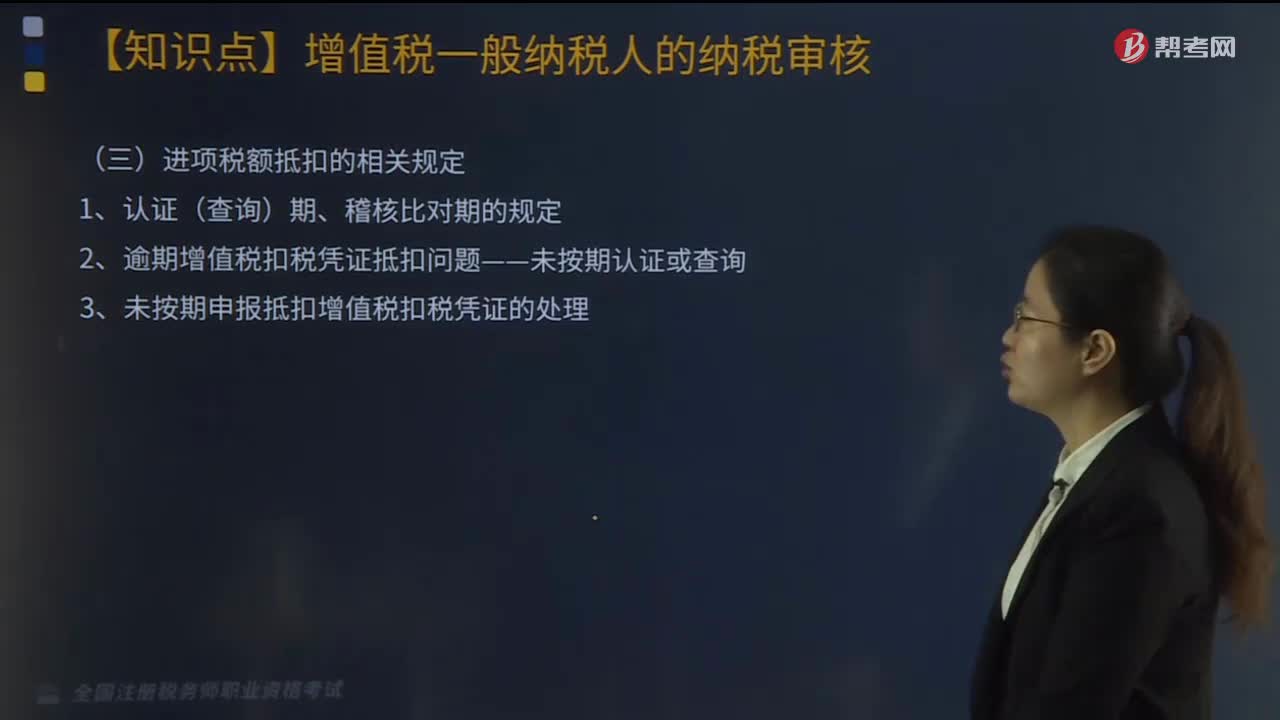

00:20进项税额抵扣的相关规定有哪些?:进项税额抵扣的相关规定有哪些?

02:22

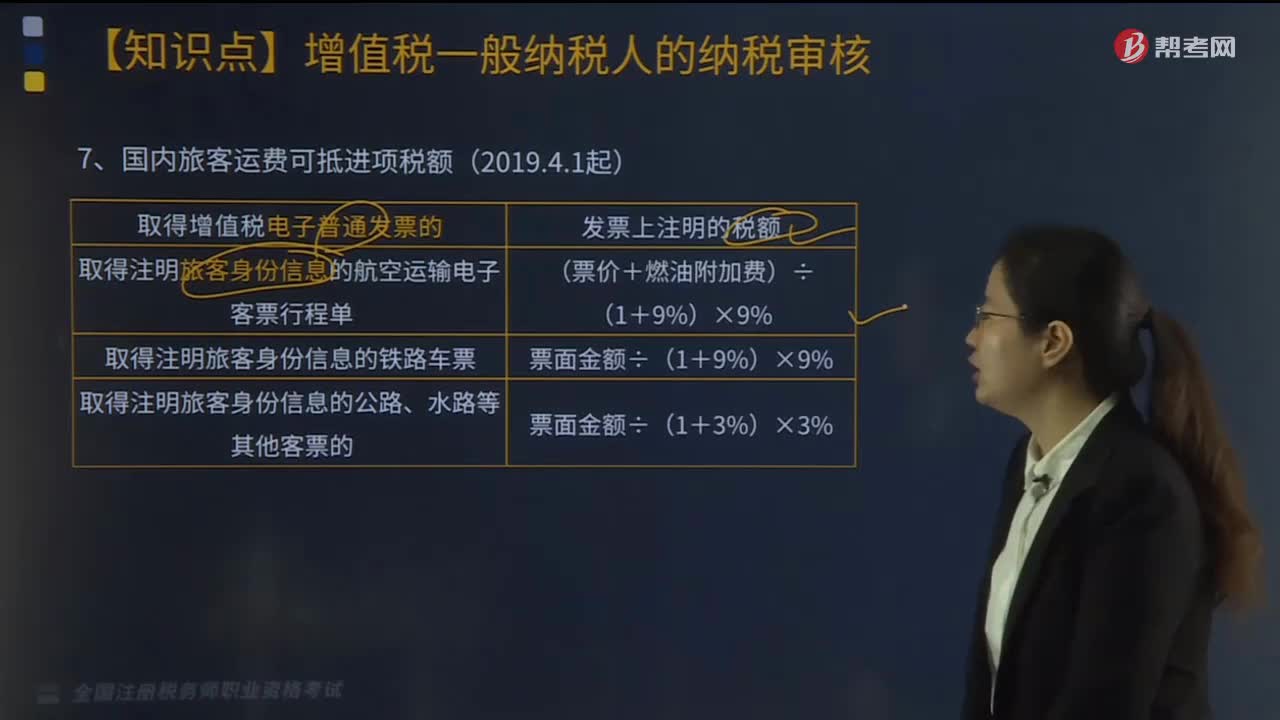

02:22国内旅客运费可抵进项税额有哪几种情况?:国内旅客运费可抵进项税额有哪几种情况?

01:47

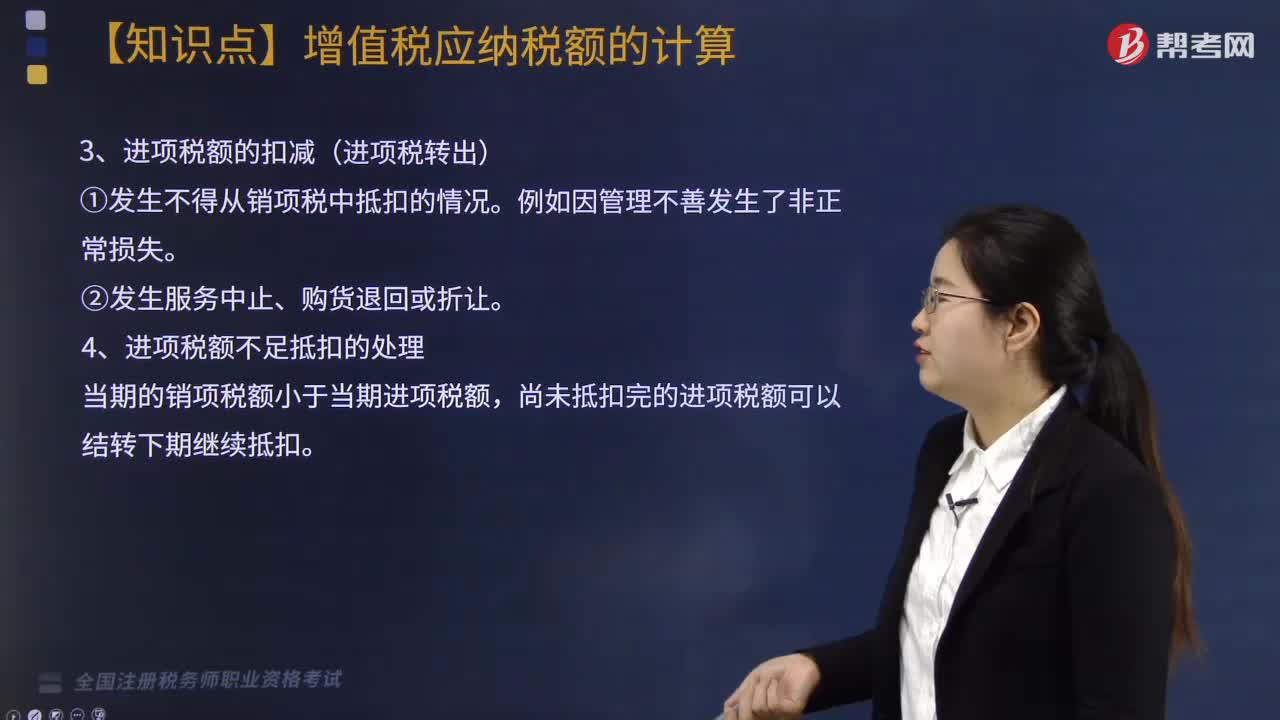

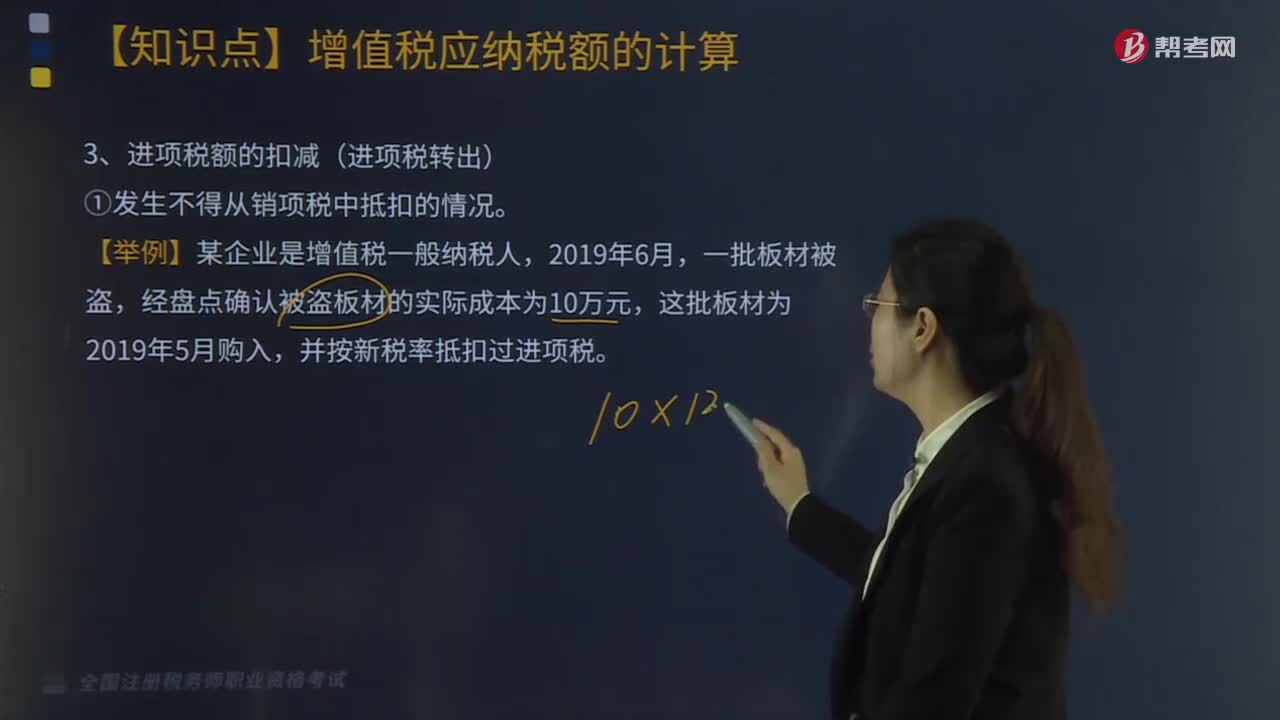

01:47进项税额的扣减(进项税转出)应如何核算?:进项税额的扣减(进项税转出)应如何核算?进项税额的扣减要分情况,①发生不得从销项税中抵扣的情况。②发生服务中止、购货退回或折让。③对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按平销返利有关规定冲减当期增值税进项税额。当期应冲减进项税额=当期取得的返还资金÷(1+所购货物适用增值税税率)×所购货物适用增值税税率。

03:56

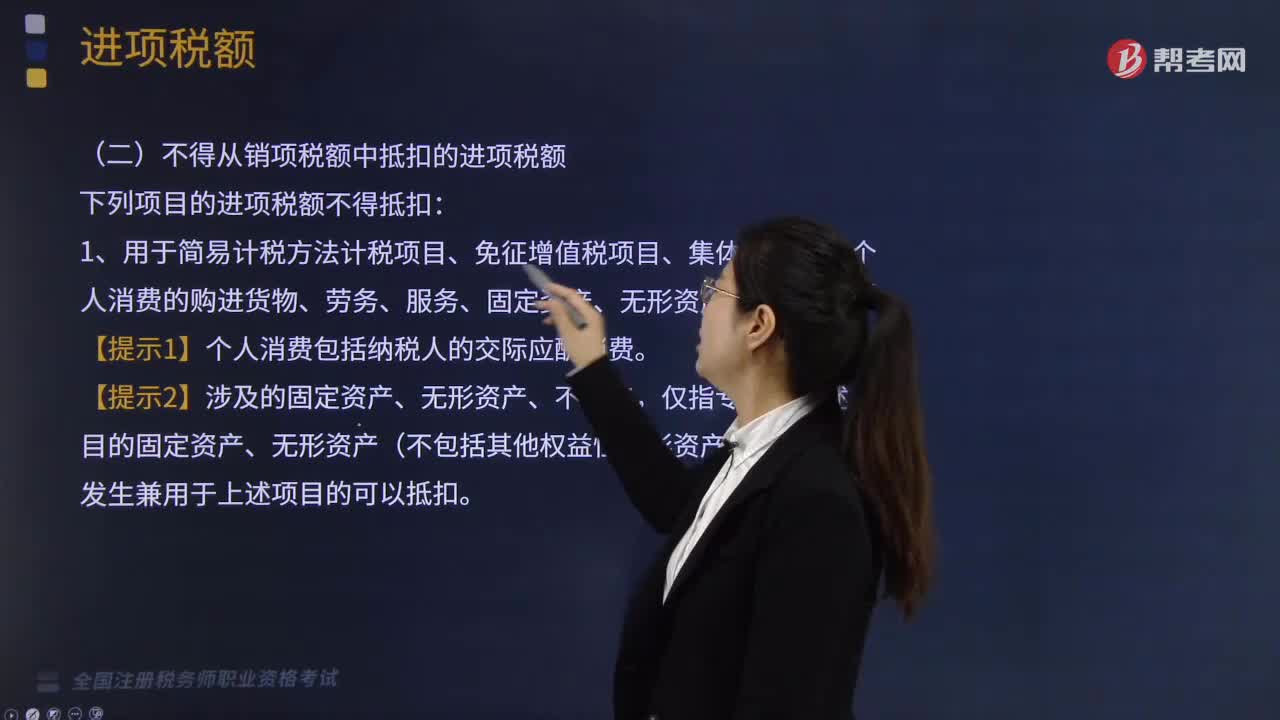

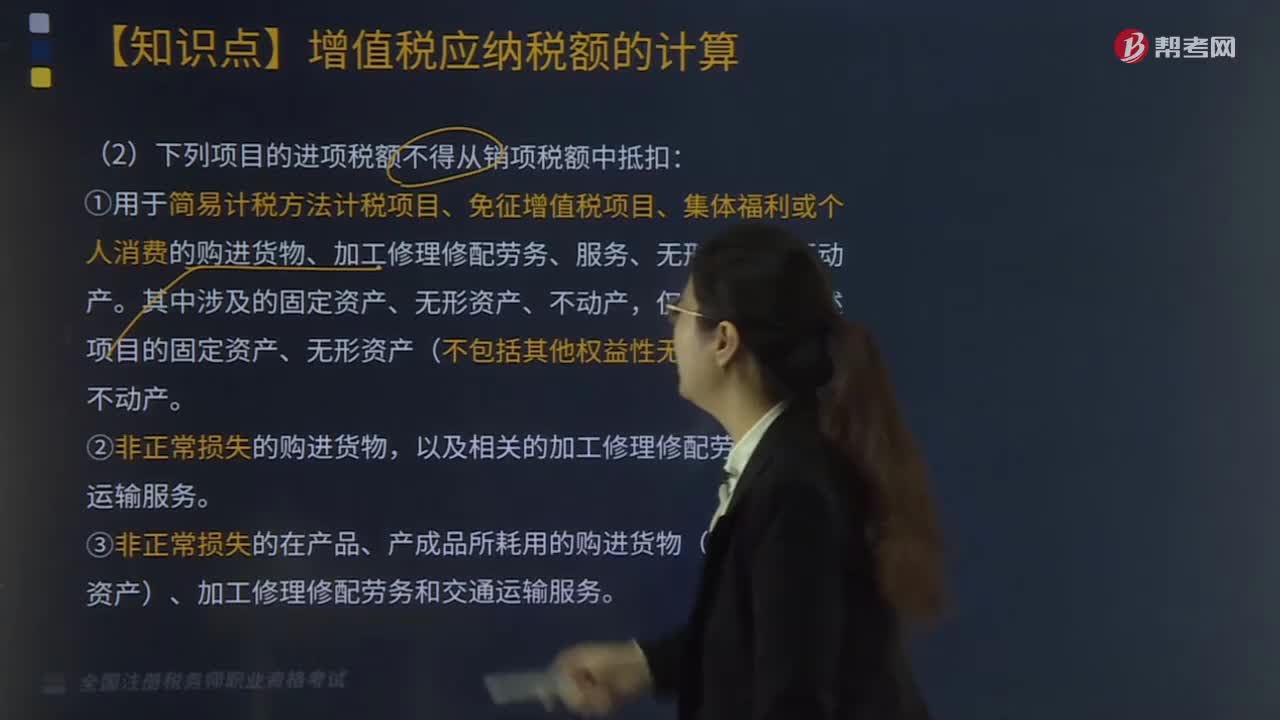

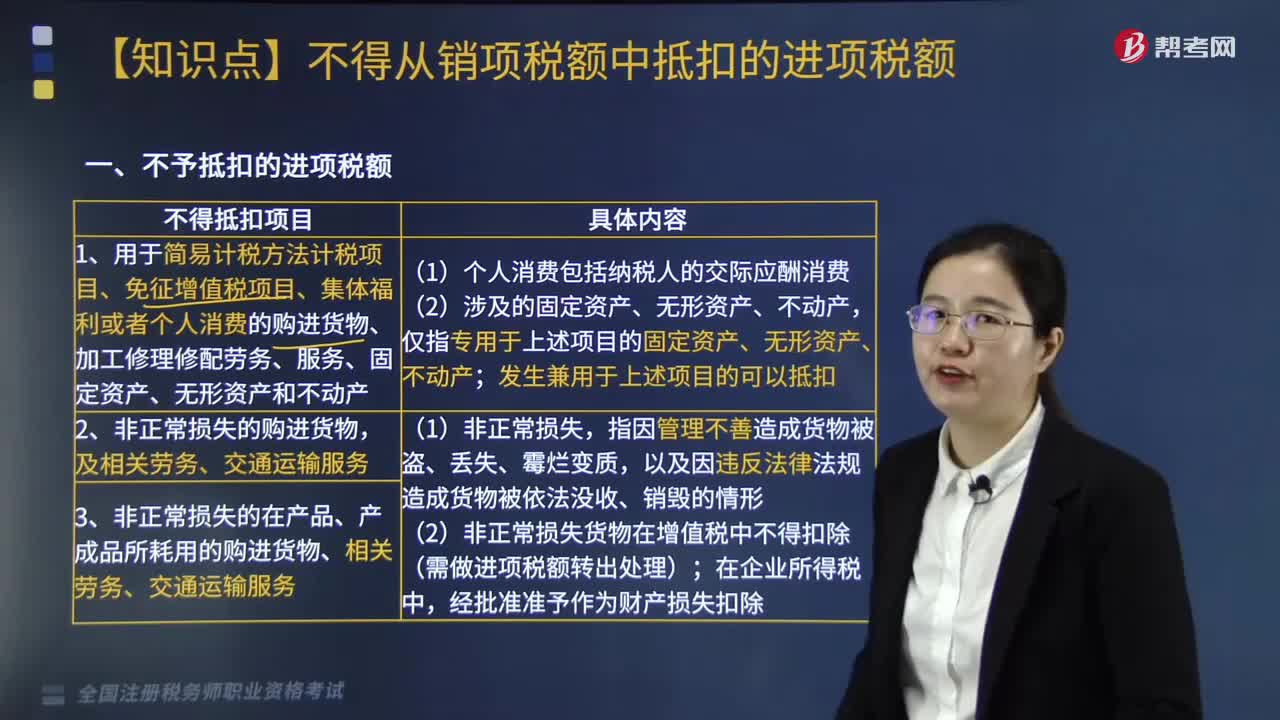

03:56哪些项目中的进项税额不得从销项税额中抵扣?:哪些项目中的进项税额不得从销项税额中抵扣?六大项目中的进项税额不得从销项税额中抵扣,①用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。以及相关的加工修理修配劳务和交通运输服务。③非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。

07:04

07:04不予抵扣的进项税额的项目有哪些?:不予抵扣的进项税额的项目如下:1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、固定资产、无形资产和不动产。2.非正常损失的购进货物,3.非正常损失的在产品、产成品所耗用的购进货物、相关劳务、交通运输服务。以及该不动产所耗用的购进货物、设计服务和建筑服务。5.非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

02:07

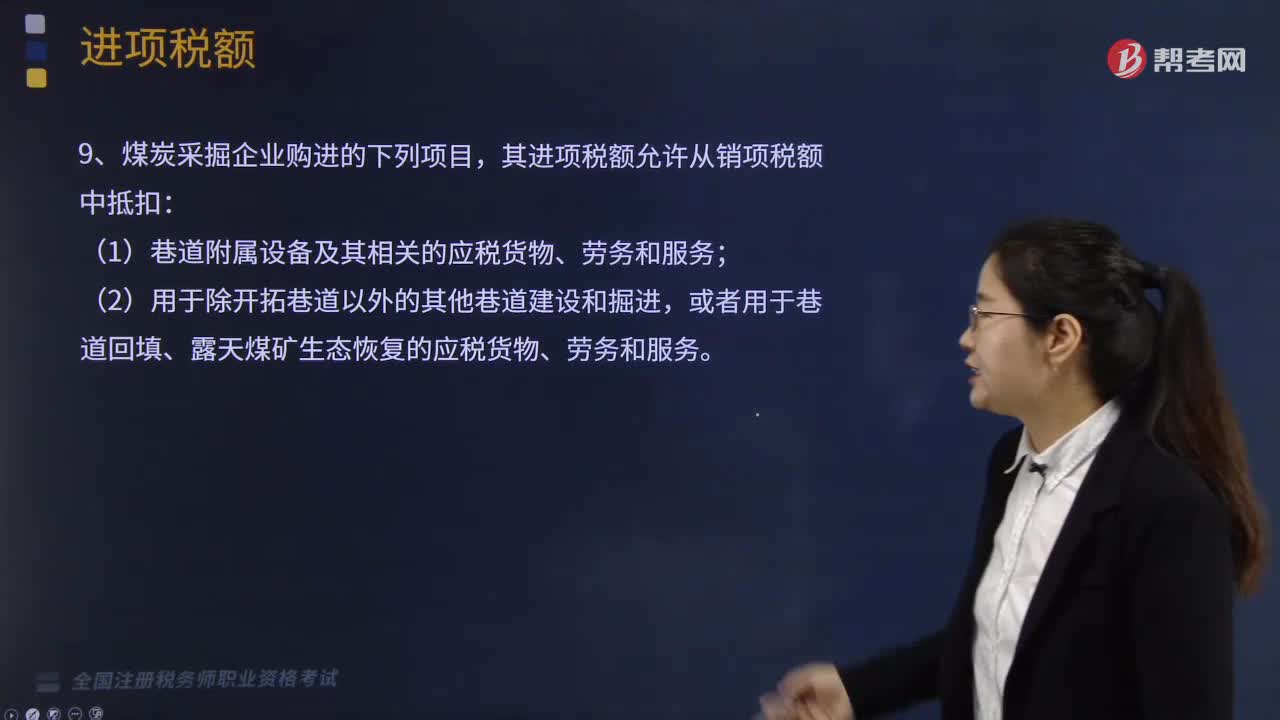

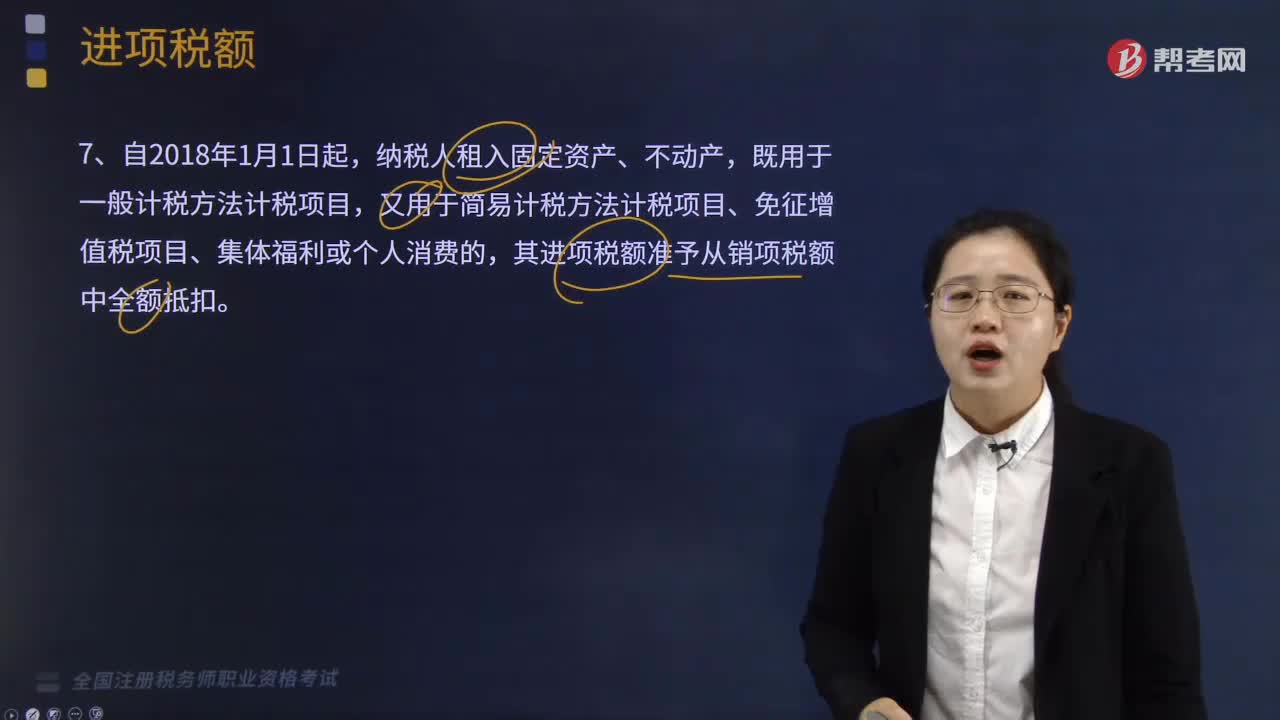

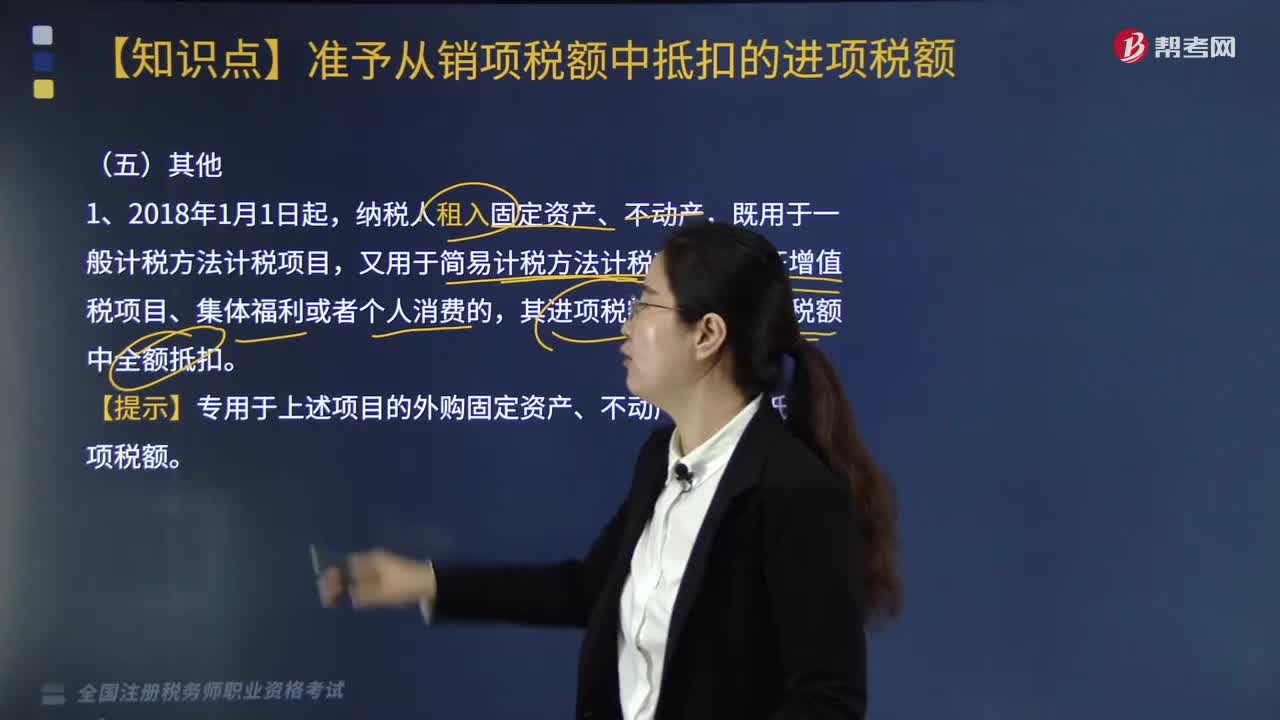

02:07其他准予从销项税额中抵扣的进项税额有哪些?:其他准予从销项税额中抵扣的进项税额有哪些?纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。【提示】专用于上述项目的外购固定资产、不动产,不得抵扣进项税额。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·单选题】某企业为增值税一般纳税人,不含税租金共计180万元,本月支付一年租金。

05:18

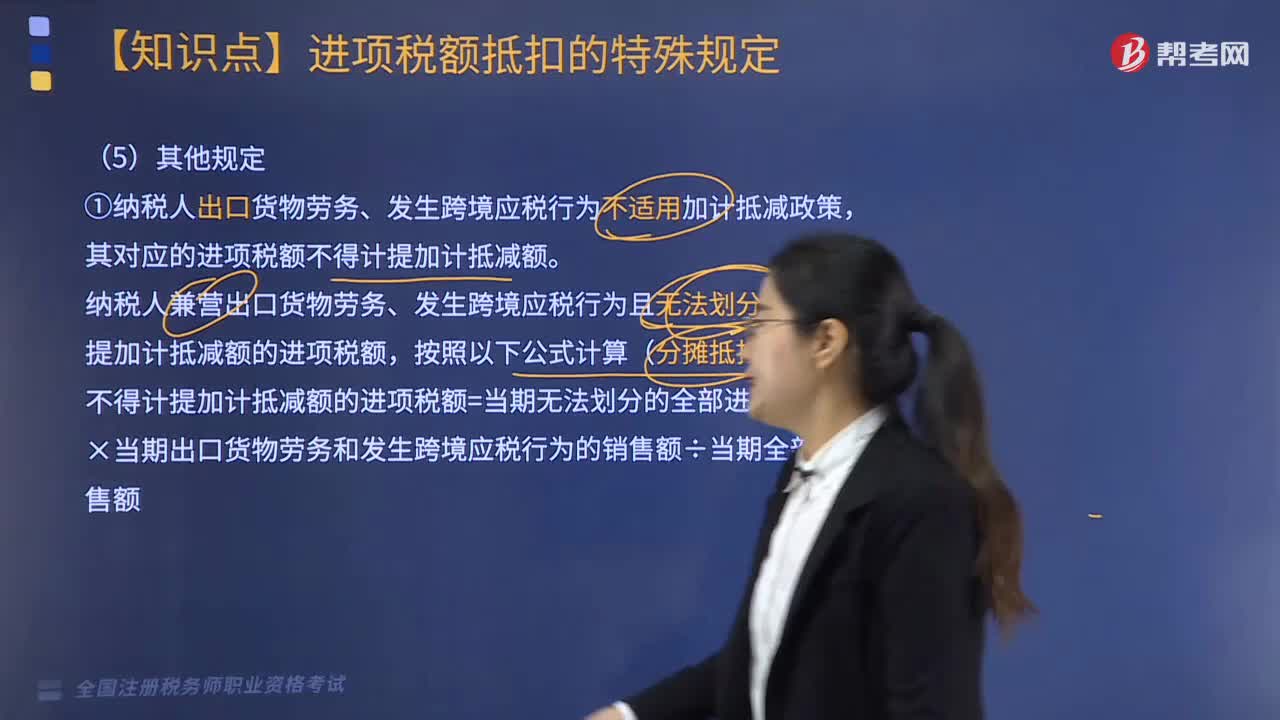

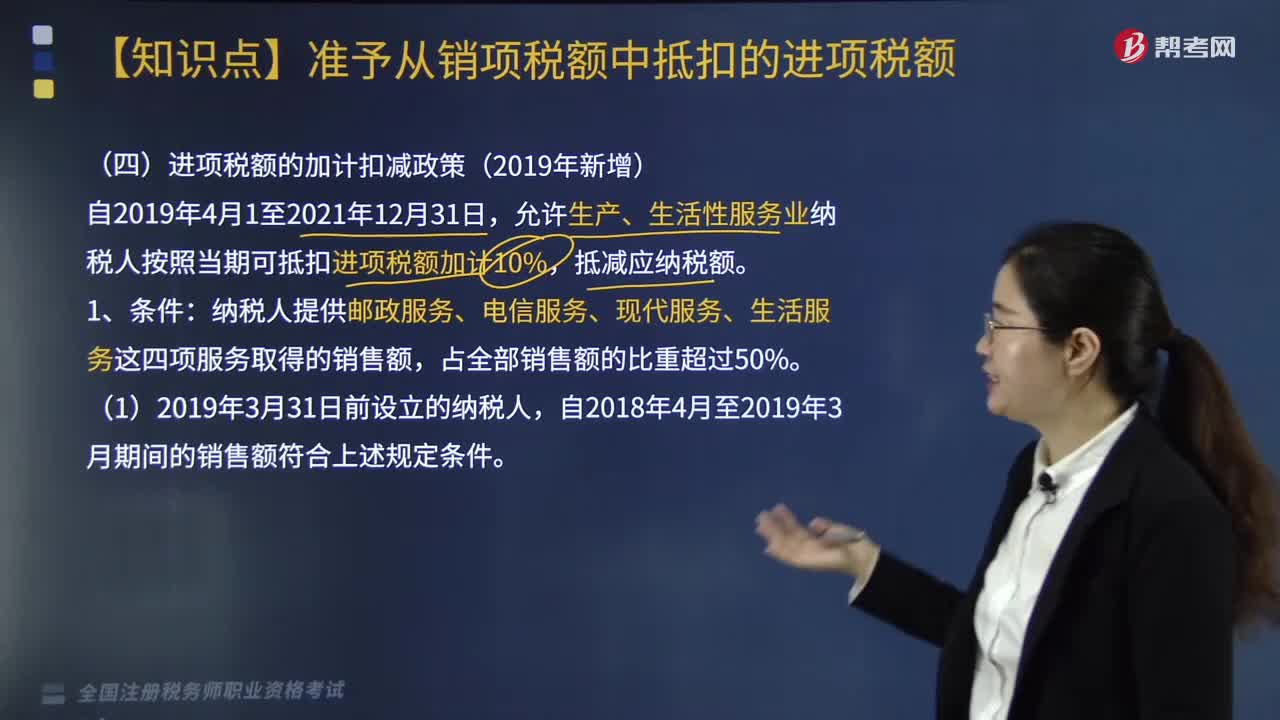

05:182019新增进项税额的加计扣减政策是什么?:2019新增进项税额的加计扣减政策是什么?允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。【提示】纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。当期计提加计抵减额(A)=当期可抵扣进项税额×10%。

05:45

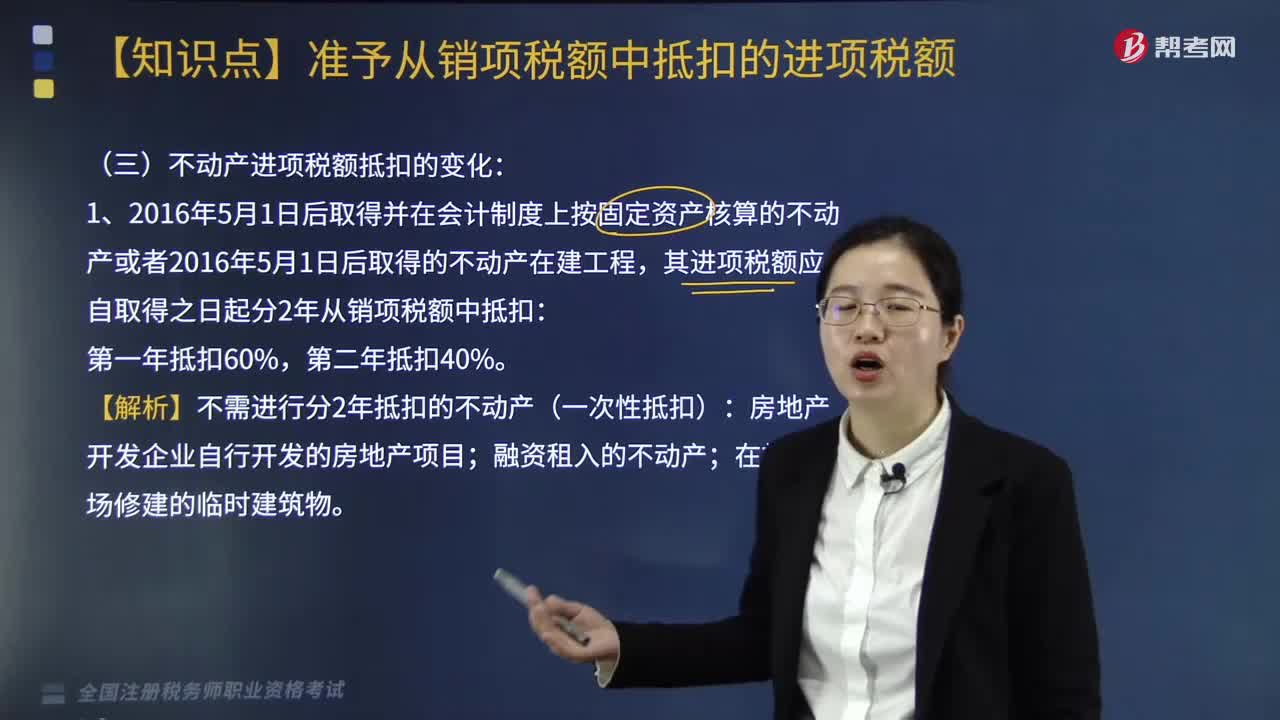

05:45不动产进项税额抵扣的变化有哪些?:不动产进项税额抵扣的变化有哪些?不动产进项税额抵扣的变化具体如下:其进项税额应自取得之日起分2年从销项税额中抵扣:【解析】不需进行分2年抵扣的不动产(一次性抵扣):应交税费——应交增值税(进项税额) 税额40%。应交税费——待抵扣进项税额 税额40%。纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日