下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

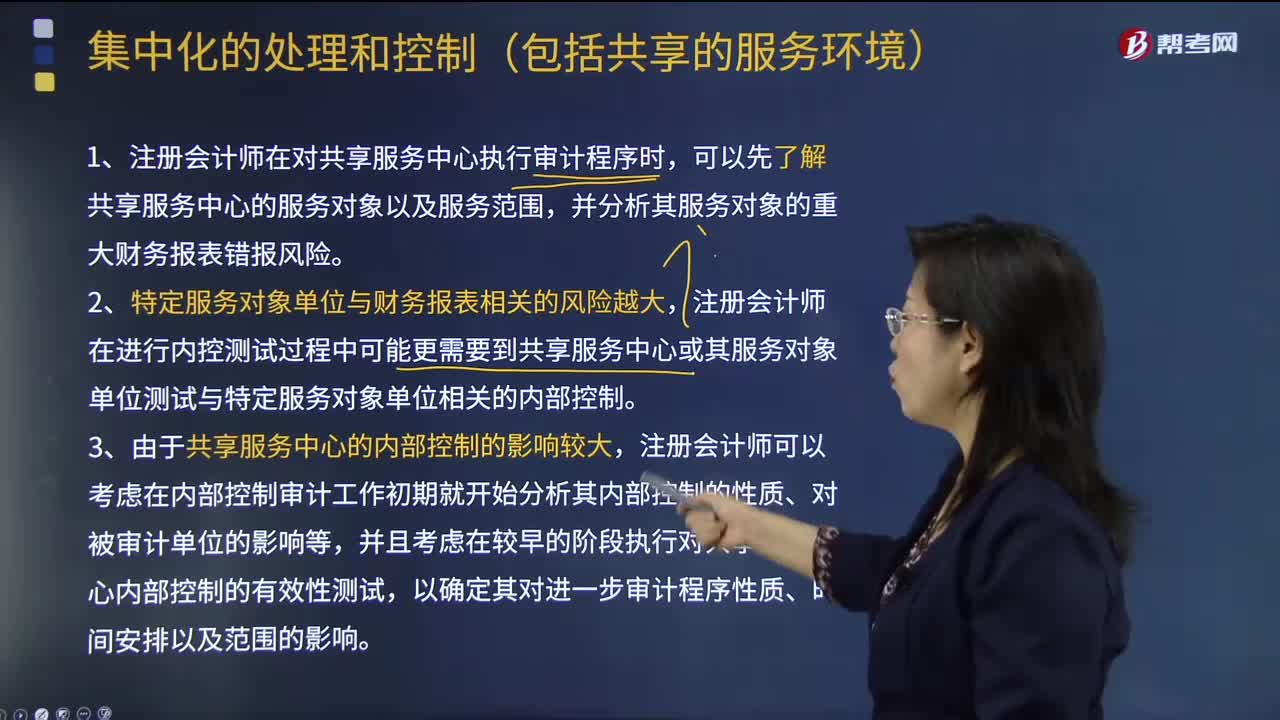

01:04注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

02:54

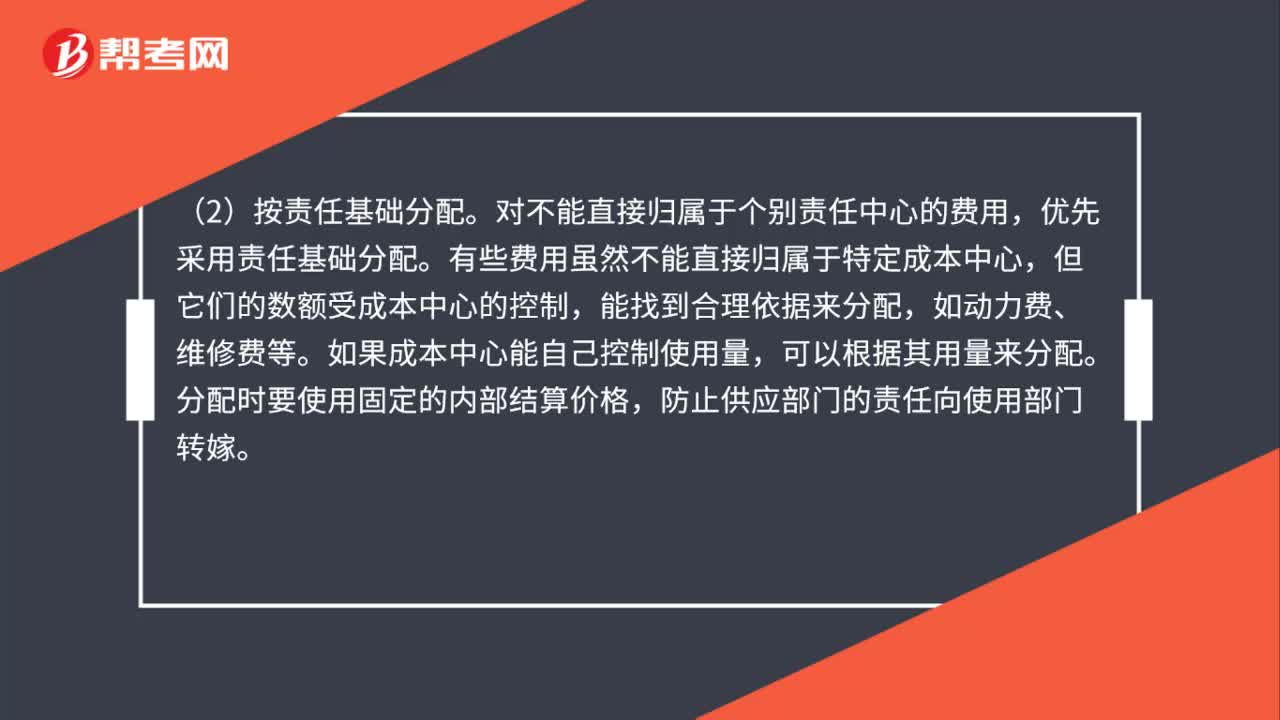

02:54制造费用的归属处理步骤有哪些?:(1)直接计入责任中心。将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。在发生时可判别耗用的成本中心,(2)按责任基础分配。对不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,如果成本中心能自己控制使用量,分配时要使用固定的内部结算价格,防止供应部门的责任向使用部门转嫁。有些费用不是专门属于某个责任中心的。

00:34

00:34非现金对价的公允价值变动额如何处理?:非现金对价的公允价值变动额如何处理?非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

00:41

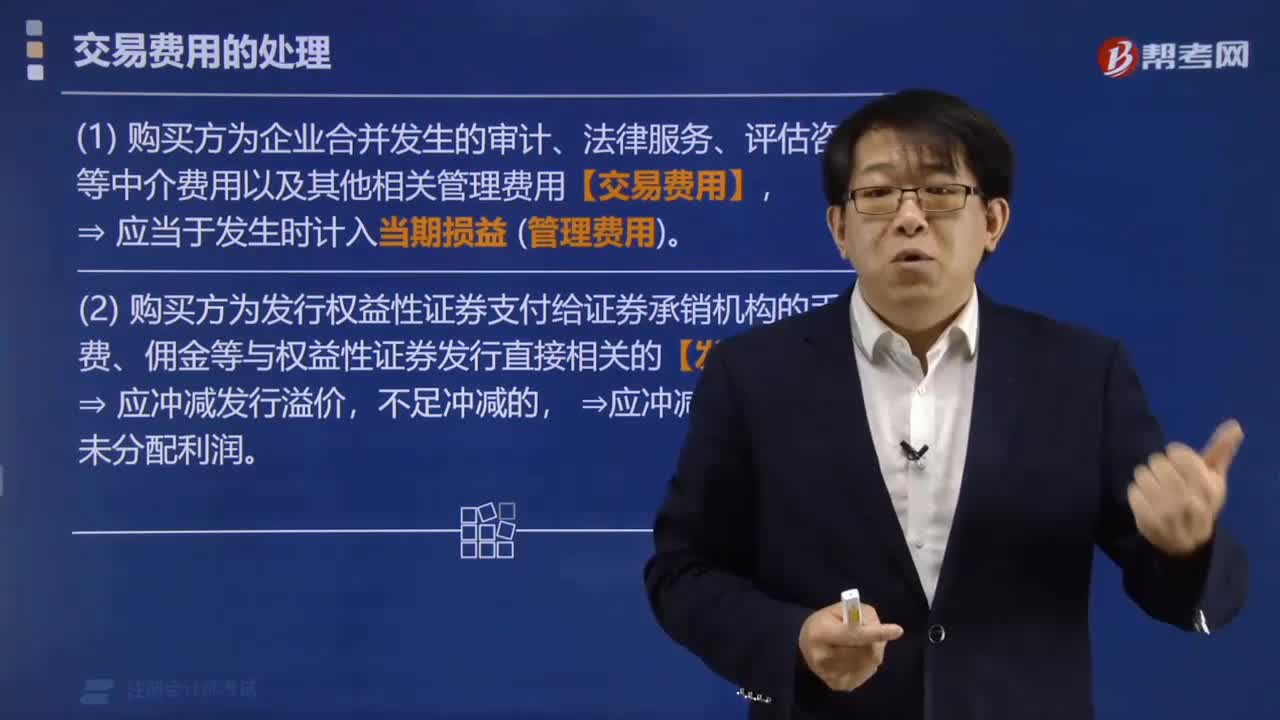

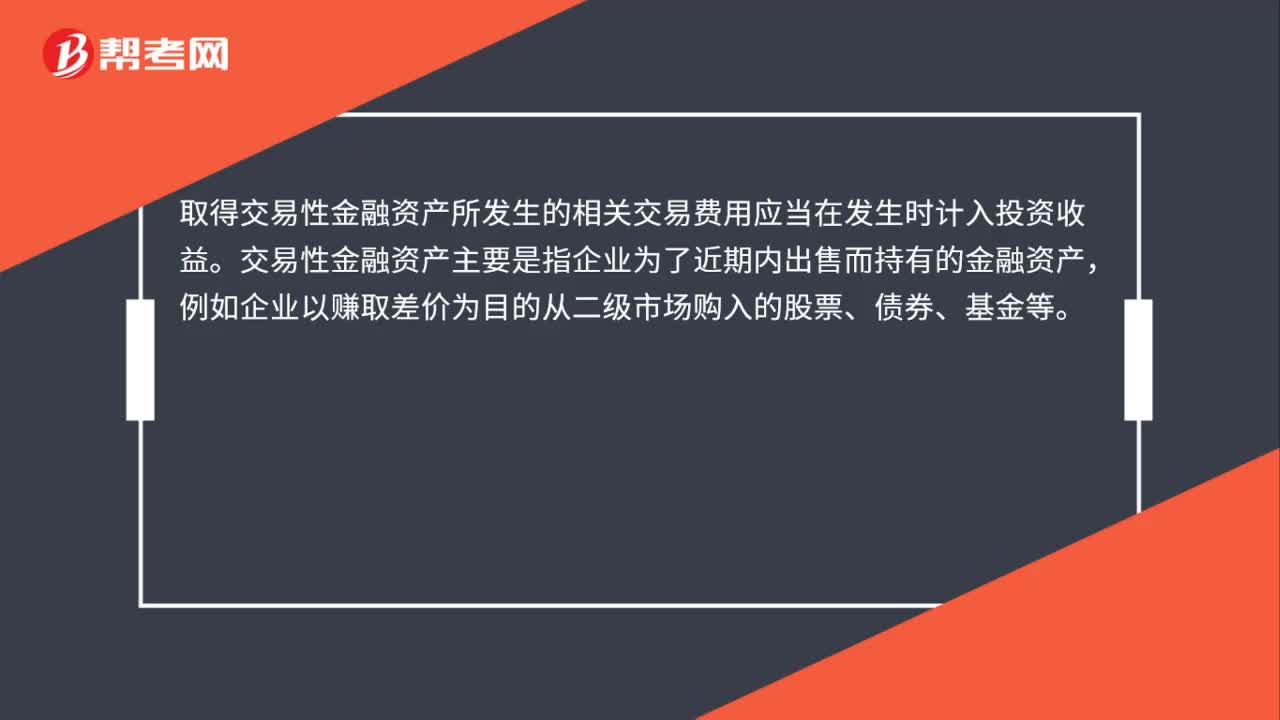

00:41交易费用的会计处理是什么?:交易费用的会计处理是什么?取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”公允价值变动损益”、“投资收益”等科目。

02:47

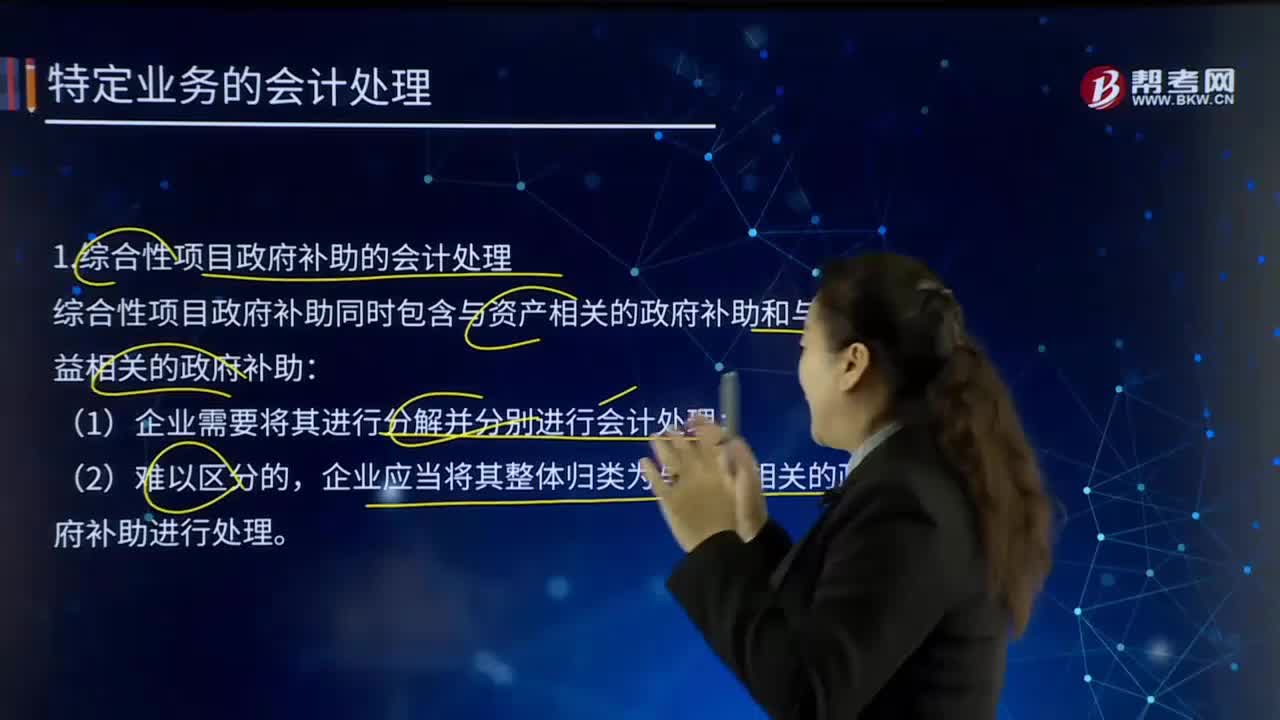

02:47综合性项目政府补助的会计处理是如何处理的?:是指企业从政府无偿取得货币性资产或非货币性资产,综合性项目政府补助同时包含与资产相关的政府补助和与收益相关的政府补助:企业应当将其整体归类为与收益相关的政府补助进行处理。本例中除设备费外的其他各项费用都计入研究支出。市科技创新委员会应当在合同签订之日起30日内将资金拨付给A企业。在该项目实施期满后3年内不得再向市政府申请科技补贴资金。乙企业于2x13年7月10日收到补助资金。

00:33

00:33增值税专用发票开错了如何处理?:增值税专用发票开错了如何处理?如果当月发现开错发票,在税控系统中找到错误发票,点击作废,根据需要重新开具发票。如果跨月发现开错发票,在税控系统中输入发票代码,开具对应的红字发票;如果涉及的是增值税专用发票,需要确认购买方是否已经抵扣进项税额,若已经抵扣进项税额,购买方需要作进项税额转出处理。

03:31

03:31企业重组的股权收购的税务如何处理?:企业重组的股权收购的税务如何处理?包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础。

00:29

00:29企业为员工报销的取暖费,企业所得税前如何处理?:企业为员工报销的取暖费,企业所得税前如何处理?如果把取暖费计入职工福利费,企业所得税前按照不超过工资薪金的14%为限进行扣除处理。如果把取暖费计入工资薪金的话,企业所得税前可以据实扣除。

05:13

05:13租赁的税务是如何处理的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,租赁资产的所有权转移给承租人,(2)承租人有购买租赁资产的选择权,(4)租赁开始日最低租赁付款额的现值几乎相当于(通常解释为等于或大于90%)租赁开始日租赁资产的公允价值,除融资租赁以外的租赁为经营租赁:以经营租赁方式租入固定资产发生的租赁费支出:

01:10

01:10农副产品库存短缺该如何处理?:农副产品库存短缺该如何处理?农副产品企业的用于出售的农产品属于企业的存货,根据《企业会计准则第1号——存货》第二十一条规定,应当计入当期损益。存货发生的盘亏,应作为待处理财产损溢进行核算。根据造成存货盘亏的原因,1. 属于计量收发差错和管理不善等原因造成的存货短缺,将净损失计入管理费用。2. 属于自然灾害等非常原因造成的存货毁损,应先扣除可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

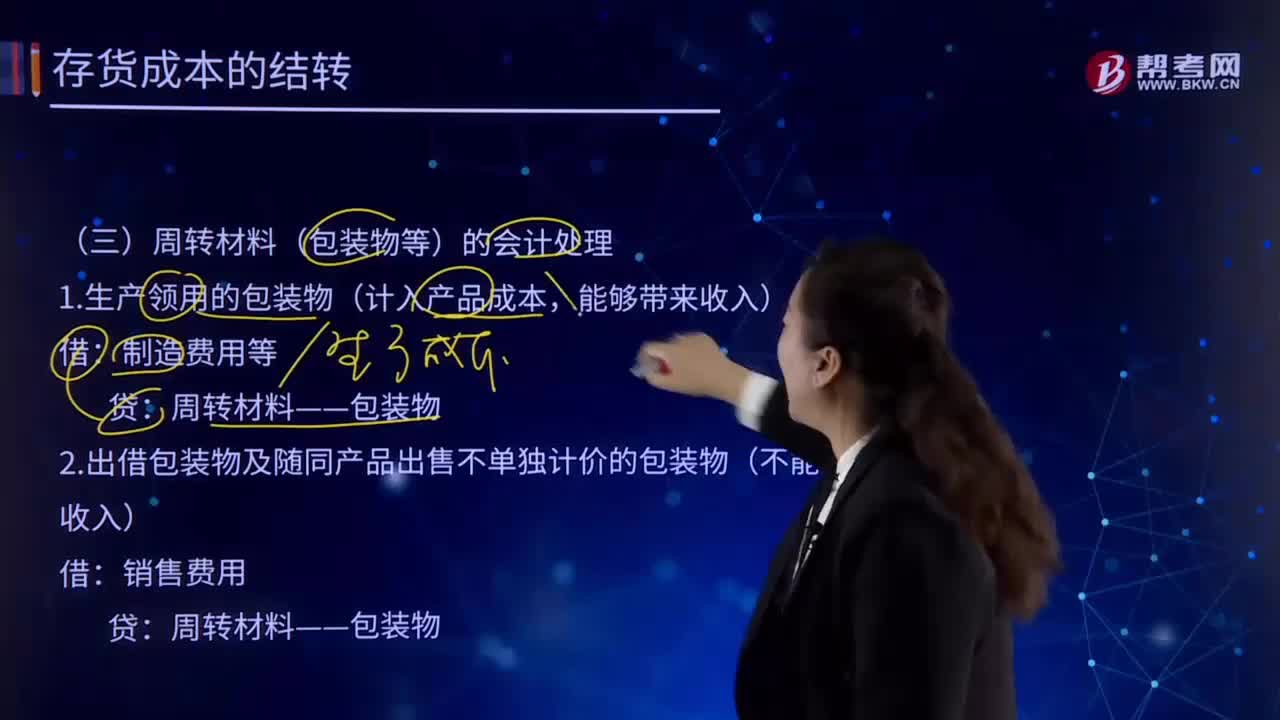

03:19

03:19如何理解周转材料(包装物等)的会计处理?:如何理解周转材料(包装物等)的会计处理?周转材料亦称"周转使用材料"。建筑安装工程施工过程中,能多次使用并基本保持其原来的实物形态,其价值逐渐转移到工程成本中去,但不构成工程实体的工具性材料。周转材料(包装物等)的会计处理:1.生产领用的包装物(计入产品成本,制造费用等:周转材料——包装物:2.出借包装物及随同产品出售不单独计价的包装物(不能带来收入):销售费用周转材料——包装物

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日