下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

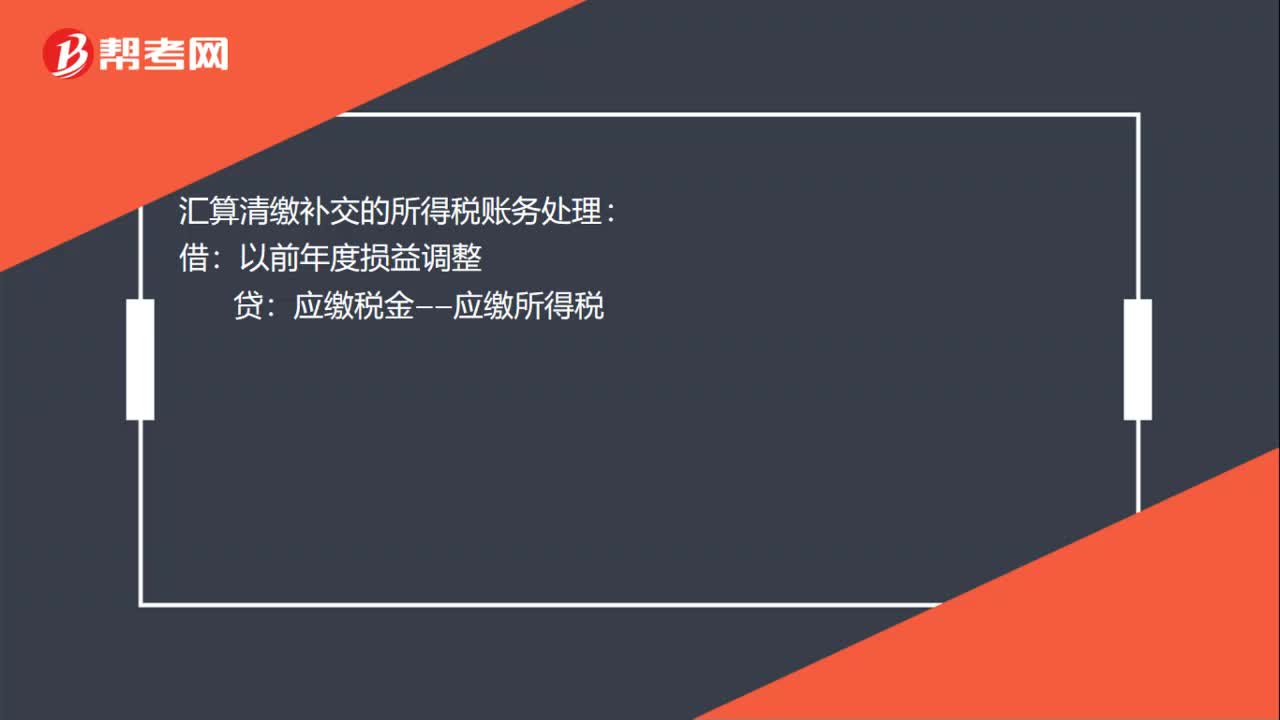

00:28汇算清缴补交的所得税账务处理怎么做?:汇算清缴补交的所得税账务处理怎么做?汇算清缴补交的所得税账务处理:贷:应缴税金——应缴所得税:银行存款借利润分配——未分配利润贷以前年度损益调整

00:27

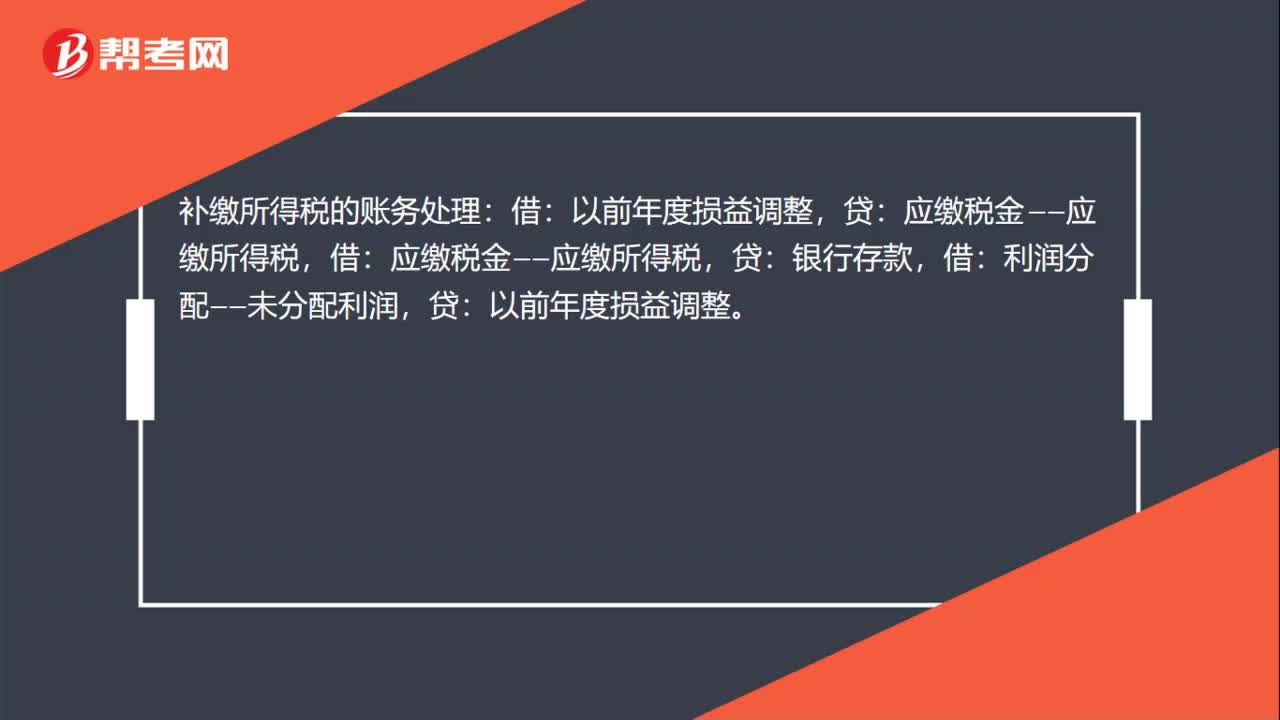

00:27补缴所得税的账务处理怎么做?:补缴所得税的账务处理怎么做?补缴所得税的账务处理:贷:应缴税金——应缴所得税,银行存款,借:利润分配——未分配利润,贷:以前年度损益调整。

00:27

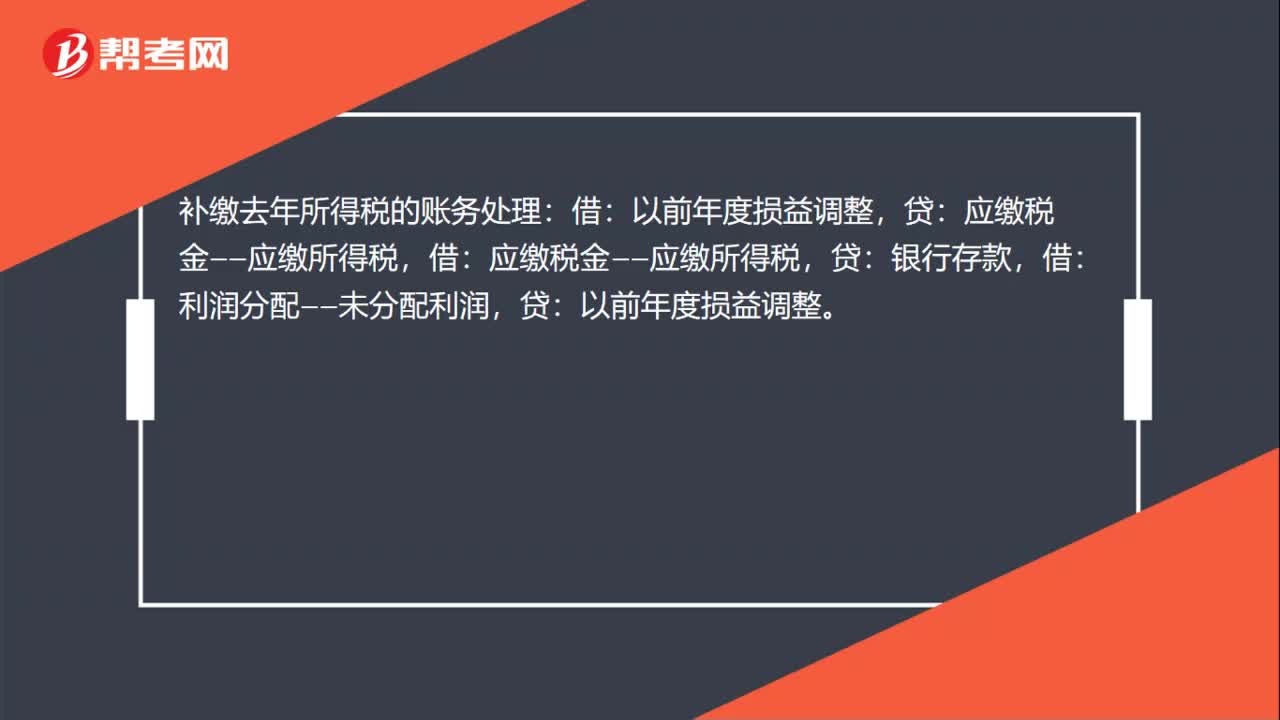

00:27补交去年的所得税的账务处理怎么做?:补交去年的所得税的账务处理怎么做?补缴去年所得税的账务处理:应缴税金——应缴所得税,银行存款,借:利润分配——未分配利润,贷:以前年度损益调整。

00:16

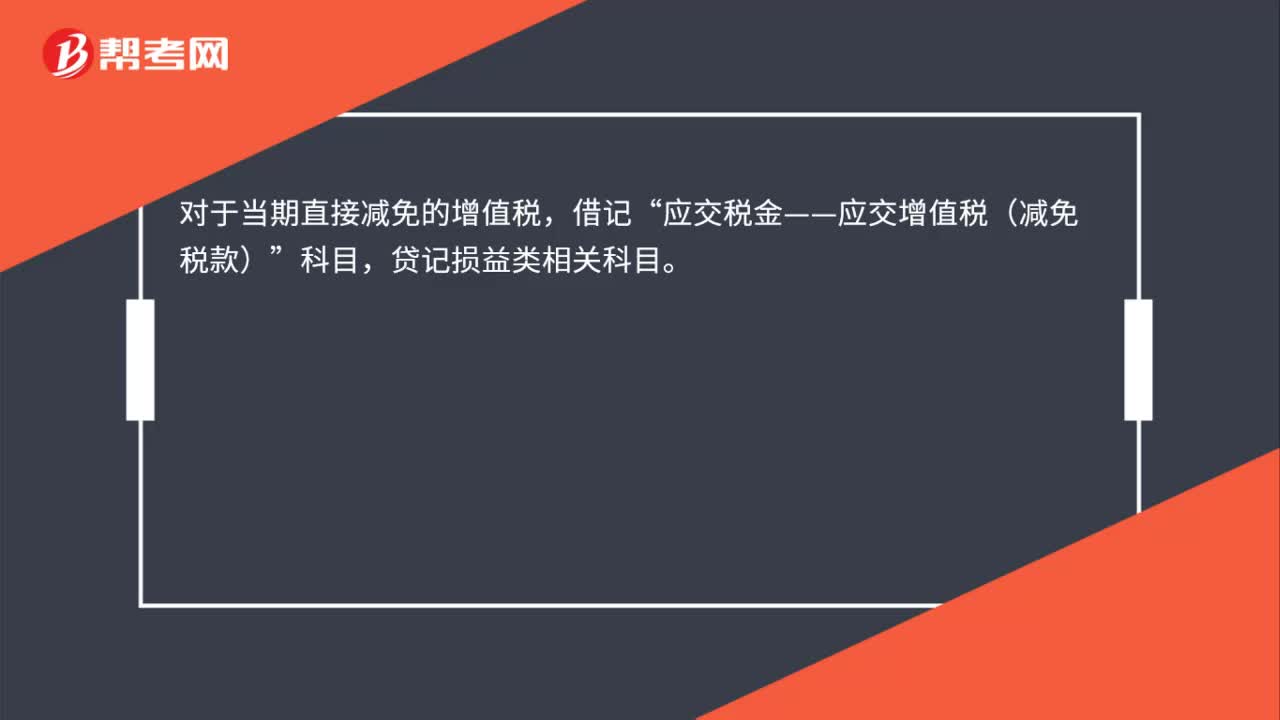

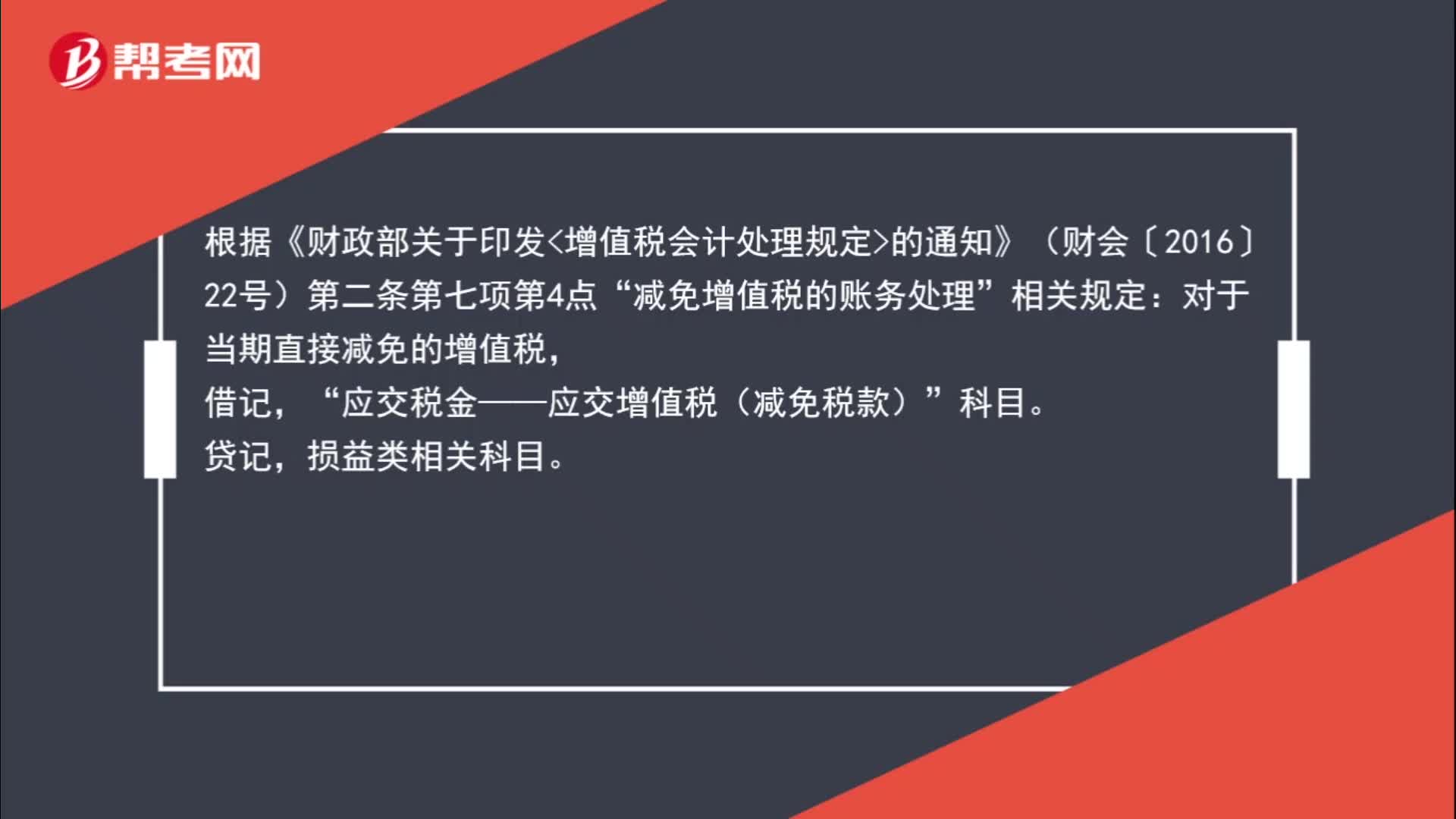

00:16减免增值税的账务处理怎么做?:减免增值税的账务处理怎么做?对于当期直接减免的增值税,借记“应交税费——应交增值税(减免税款)”科目,贷记损益类相关科目。

01:40

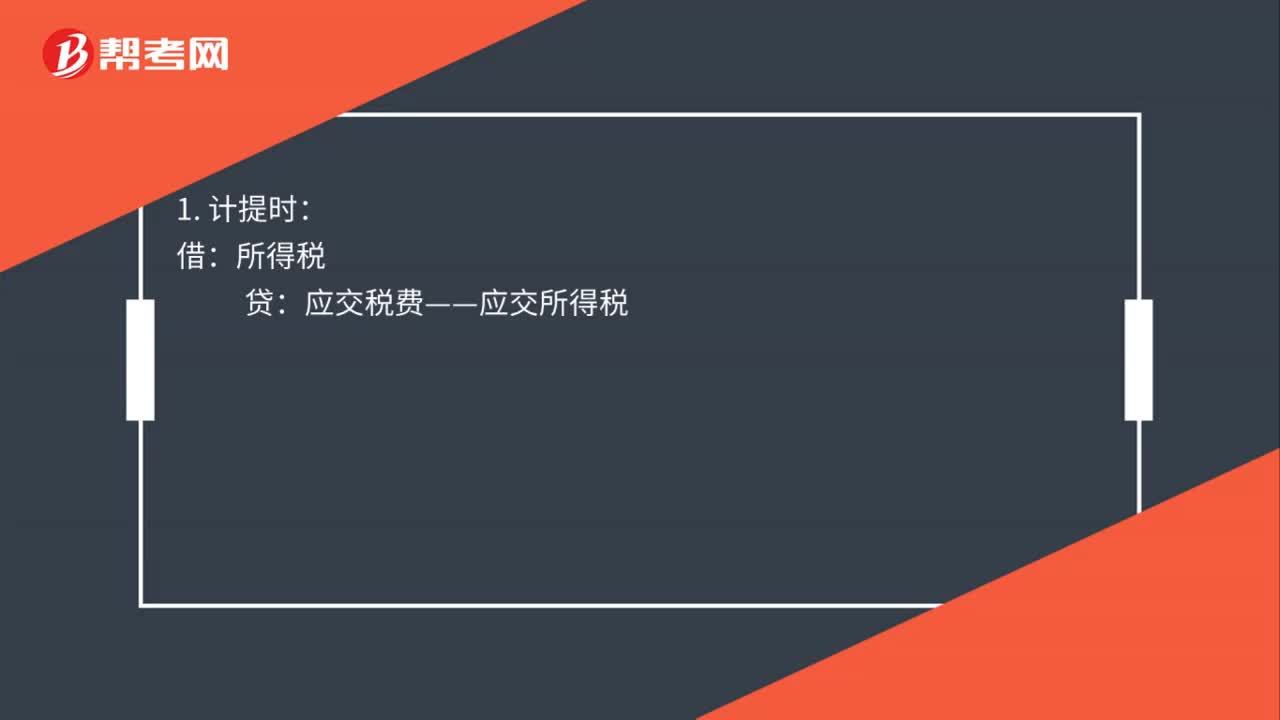

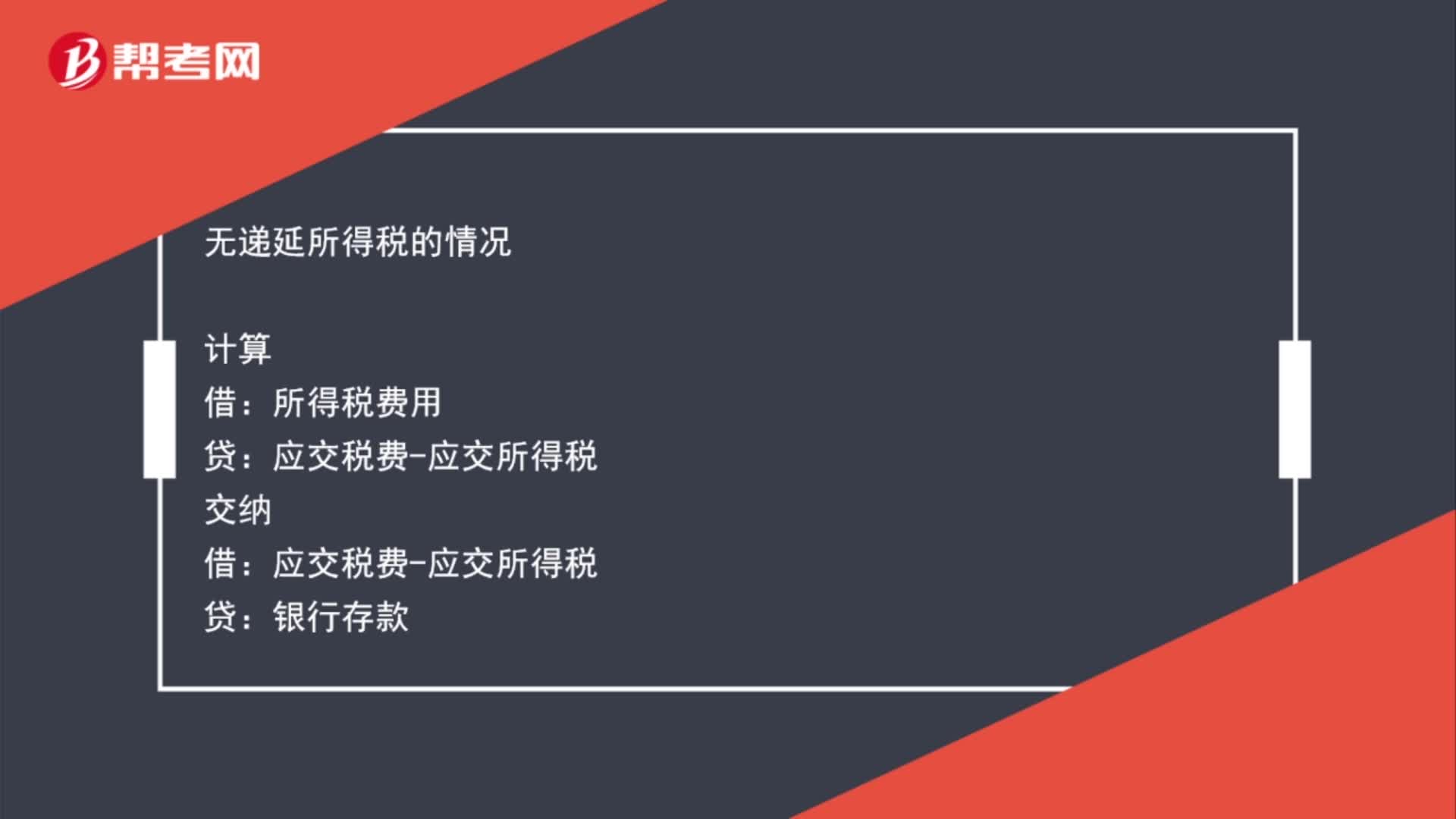

01:40所得税账务如何处理?:所得税账务如何处理?企业对当期应交所得税加以调整计算后,据以确认应从当期利润总额中扣除的所得税费用,科目核算。计算:交纳应交税费——应交所得税银行存款结转入本年利润借本年利润贷所得税费用有递延所得税的情况所得税费用=当期所得税+递延所得税费用-递延所得税收益

00:50

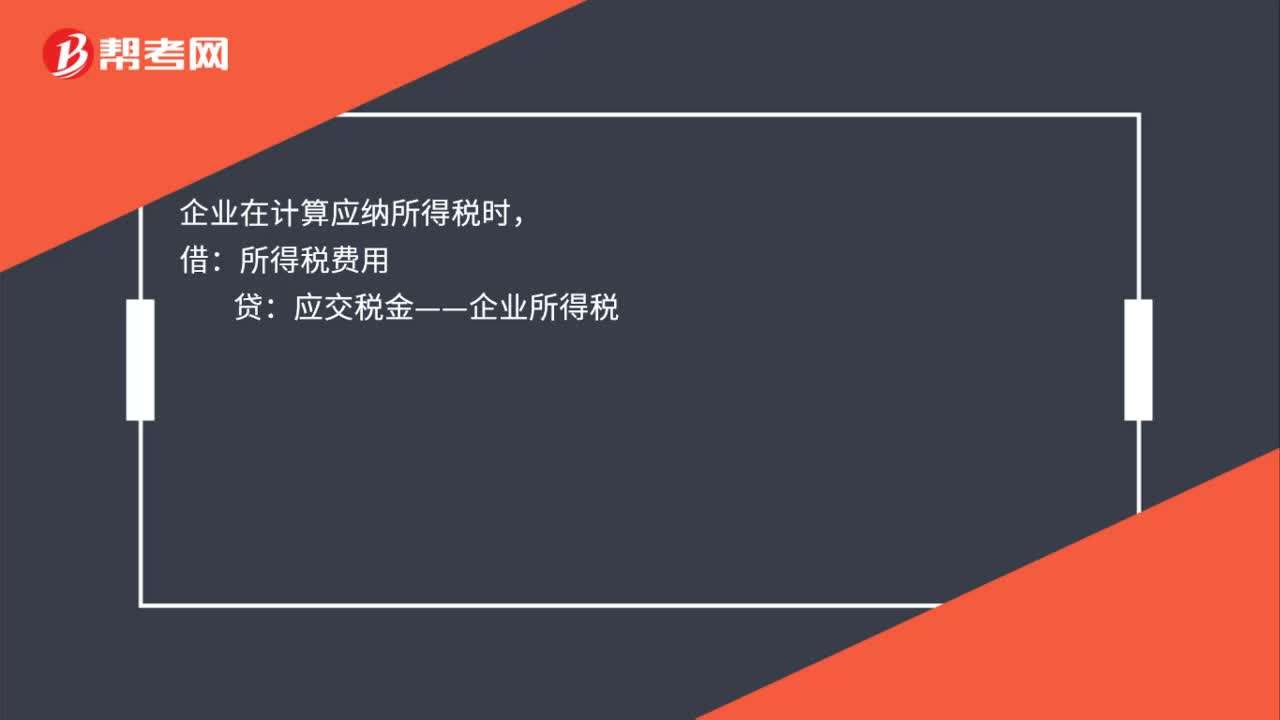

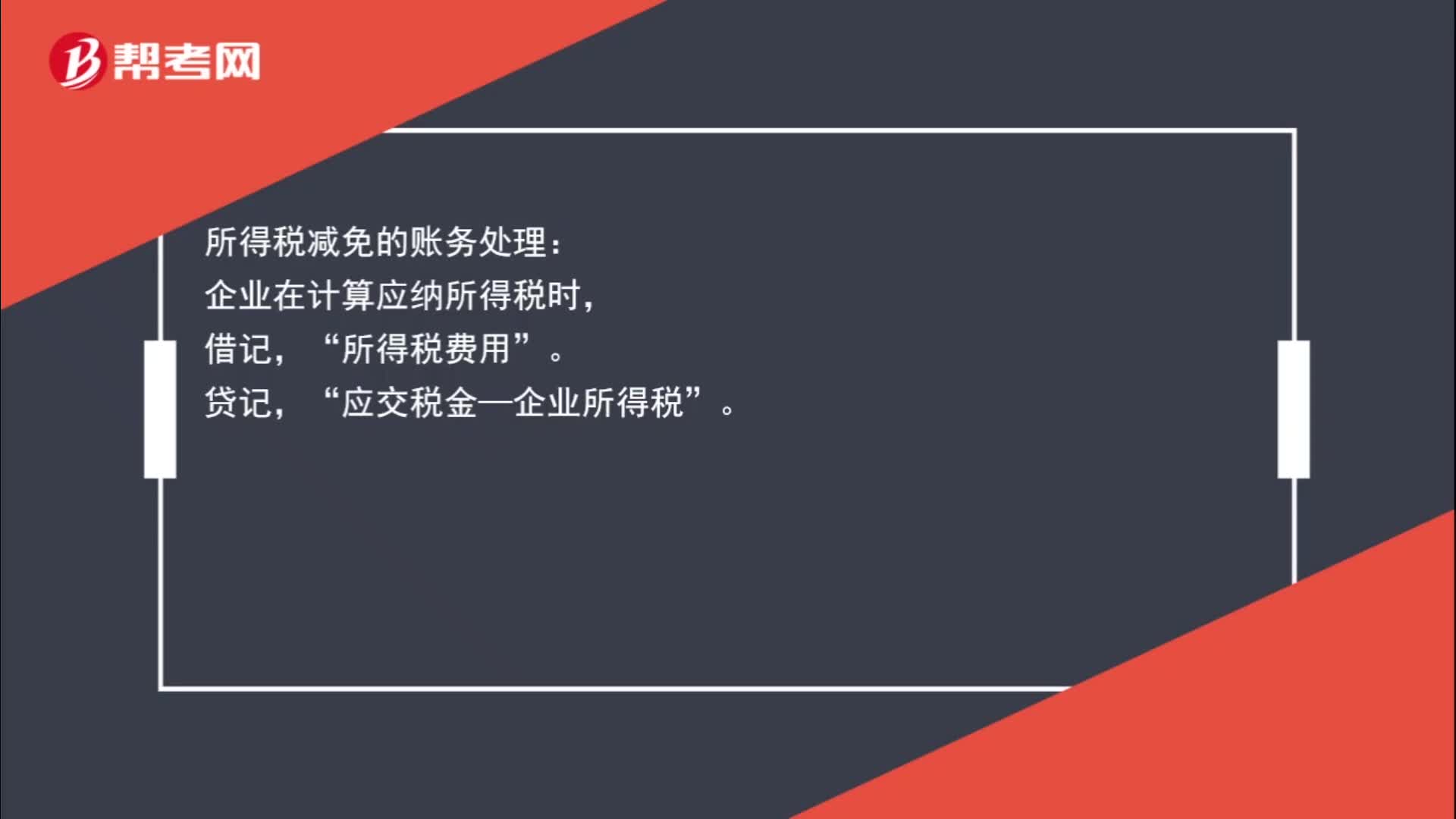

00:50企业所得税减免账务怎么处理?:企业所得税减免账务怎么处理?所得税减免的账务处理:企业在计算应纳所得税时,贷,确认减免税时:借应交税金——企业所得税贷所得税费用

00:58

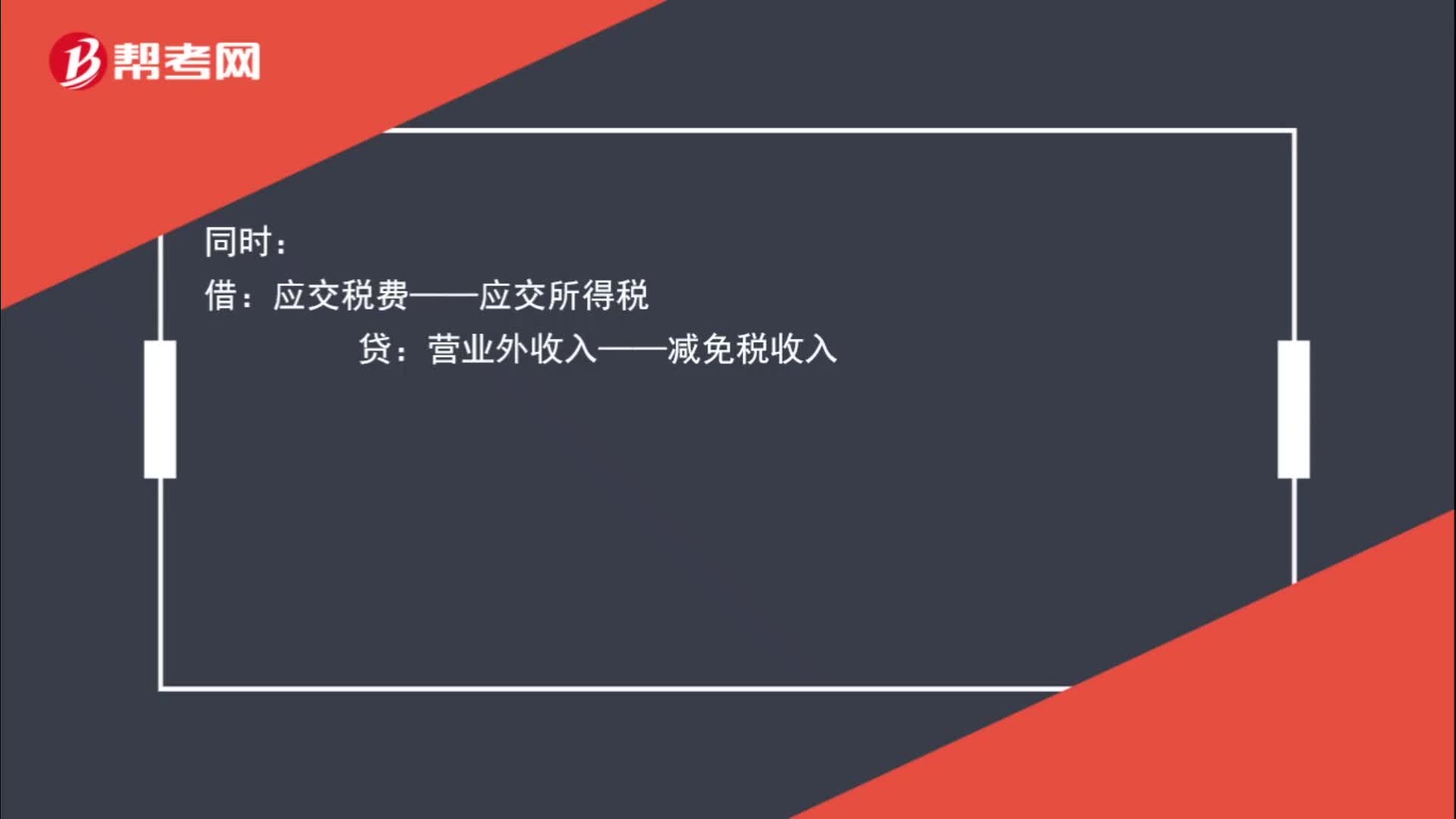

00:58企业所得税减免该如何进行账务处理?:企业所得税减免该如何进行账务处理?如企业已取得其主管税务机关的减免批文的,计提时:所得税费用:借应交税费——应交所得税贷营业外收入——减免税收入

00:26

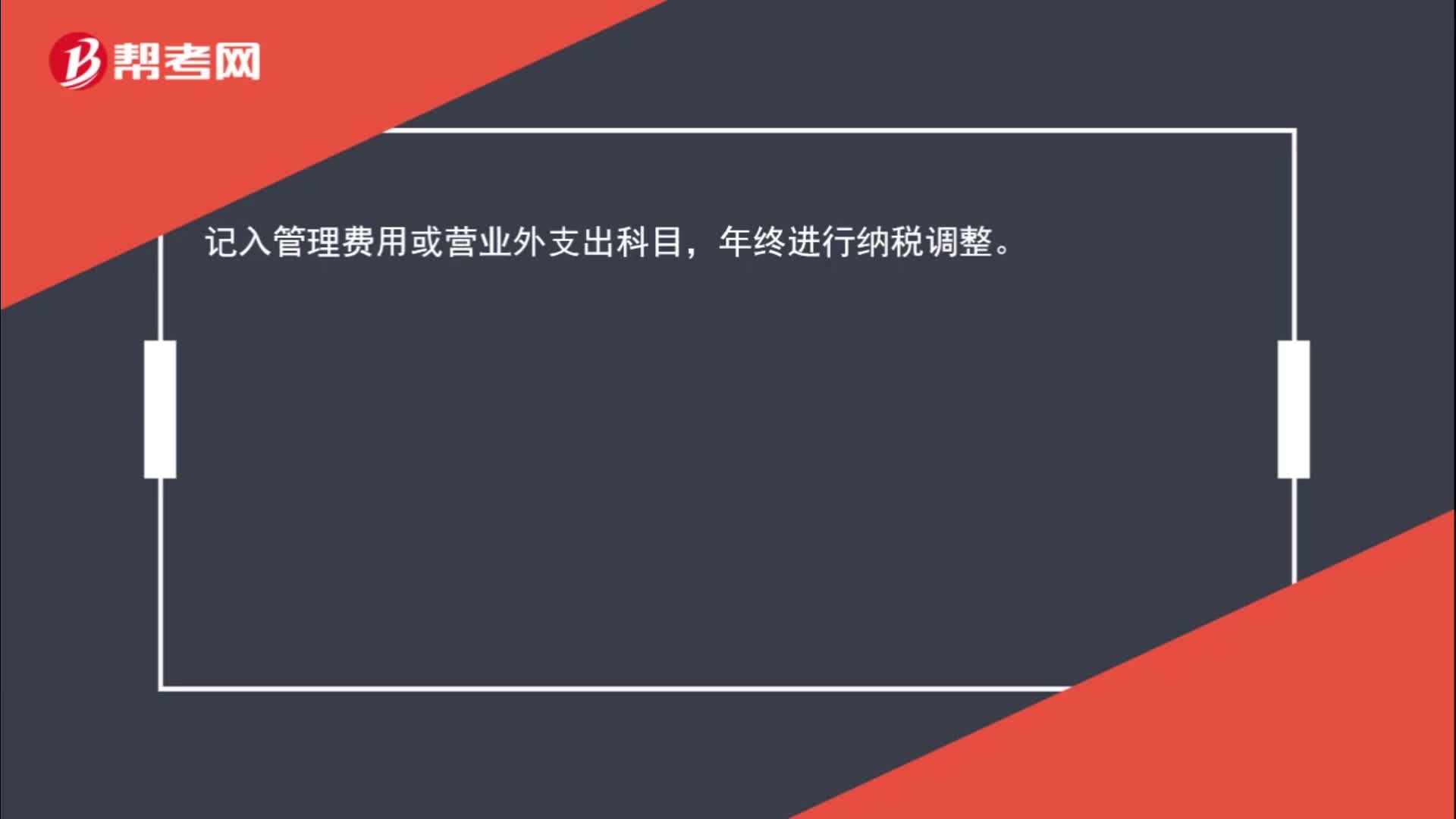

00:26企业代业主缴纳房产税与个人所得税,账务怎么处理?:企业代业主缴纳房产税与个人所得税,账务怎么处理?记入管理费用或营业外支出科目,年终进行纳税调整。

00:56

00:56减免增值税账务怎么处理?:根据《财政部关于印发增值税会计处理规定的通知》(财会〔2016〕22号)第二条第七项第4点“减免增值税的账务处理”相关规定:对于当期直接减免的增值税,借记“应交税金——应交增值税(减免税款)”科目;贷记损益类相关科目。

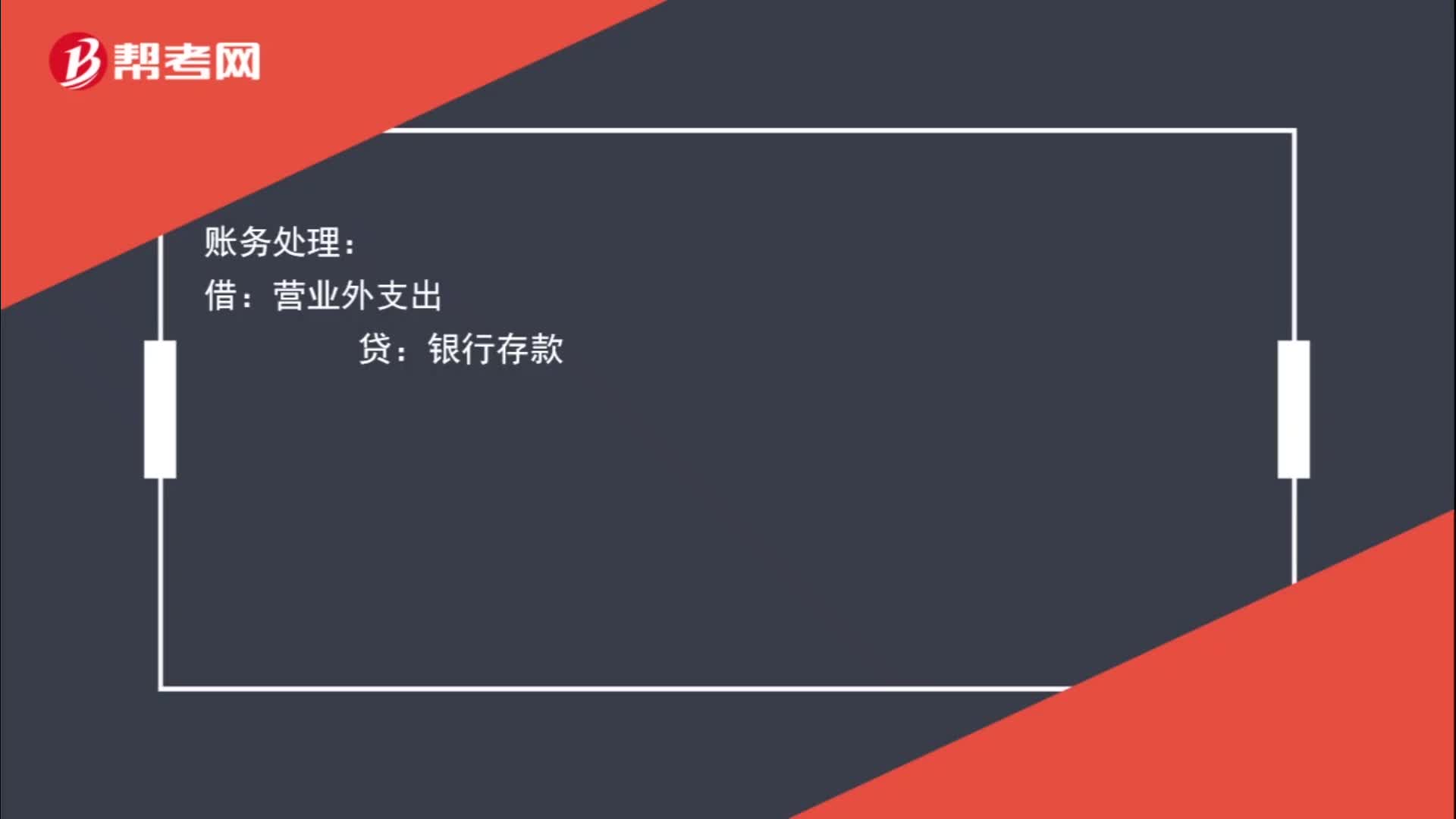

00:22

00:22多交的所得税怎么进行账务处理?:多交的所得税怎么进行账务处理?账务处理:借:营业外支出:贷银行存款

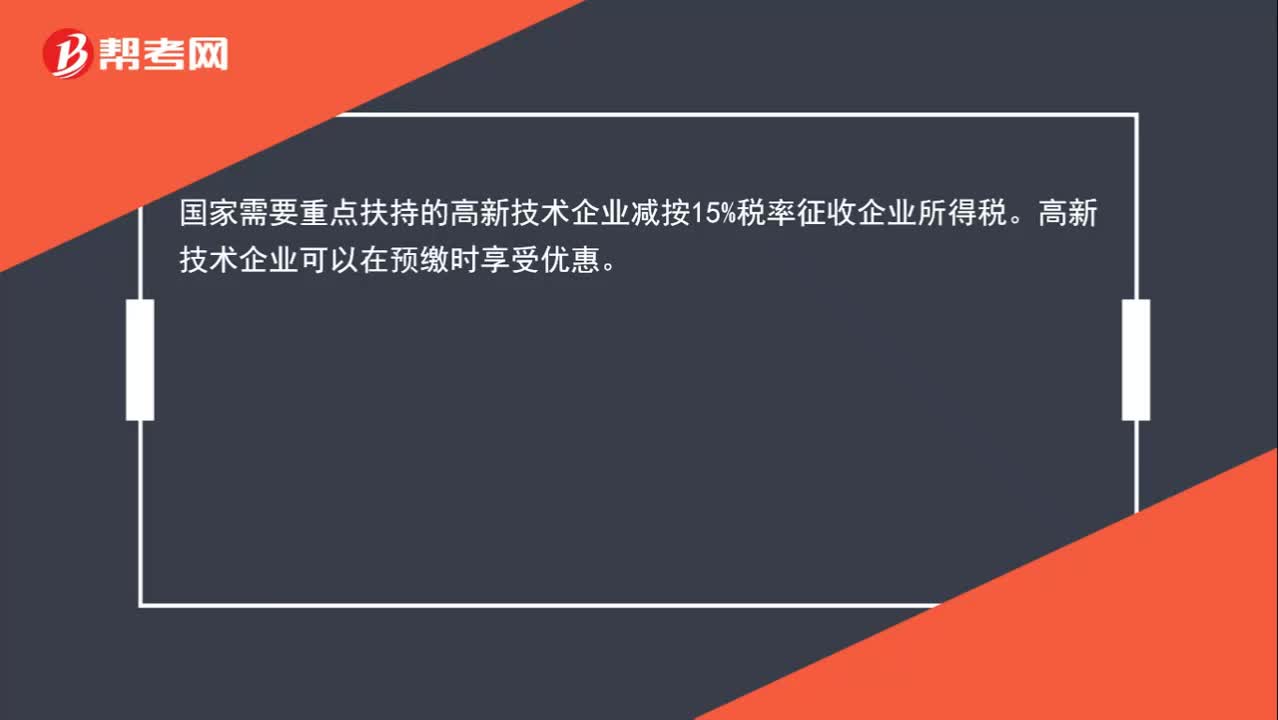

00:28

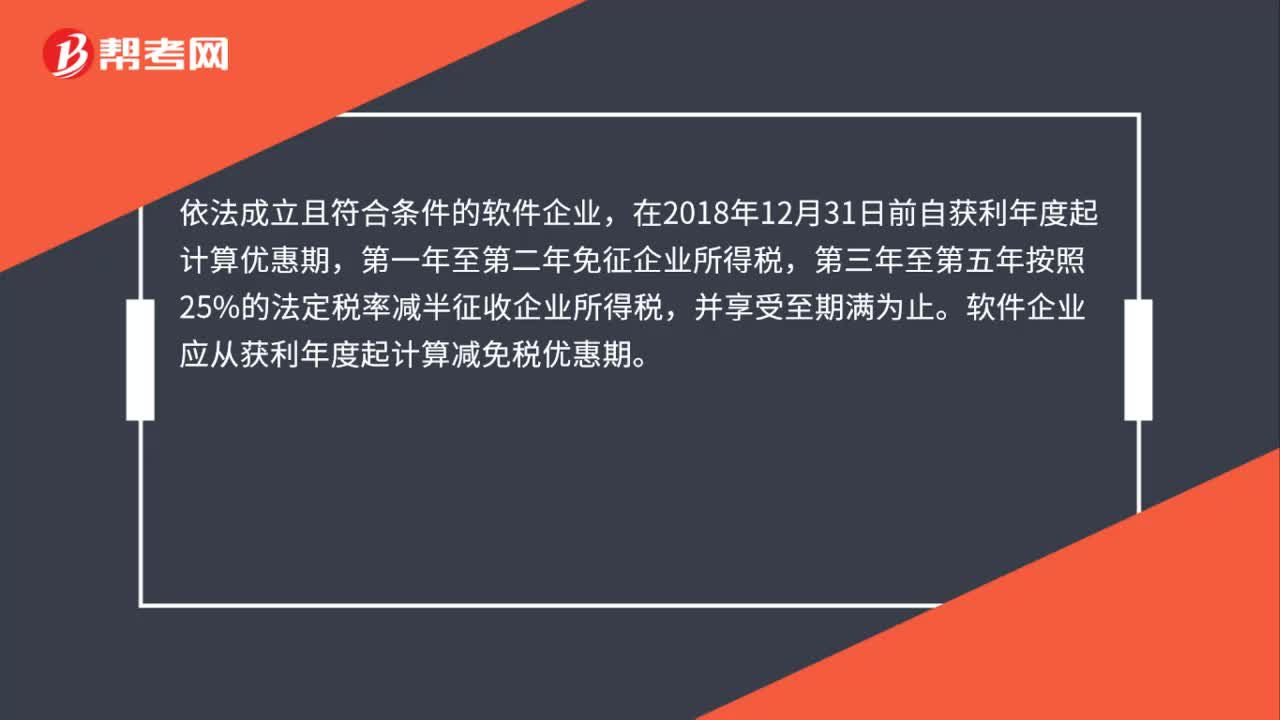

00:28高新技术企业如何减免企业所得税?:高新技术企业如何减免企业所得税?国家需要重点扶持的高新技术企业减按15%税率征收企业所得税。高新技术企业可以在预缴时享受优惠。

00:35

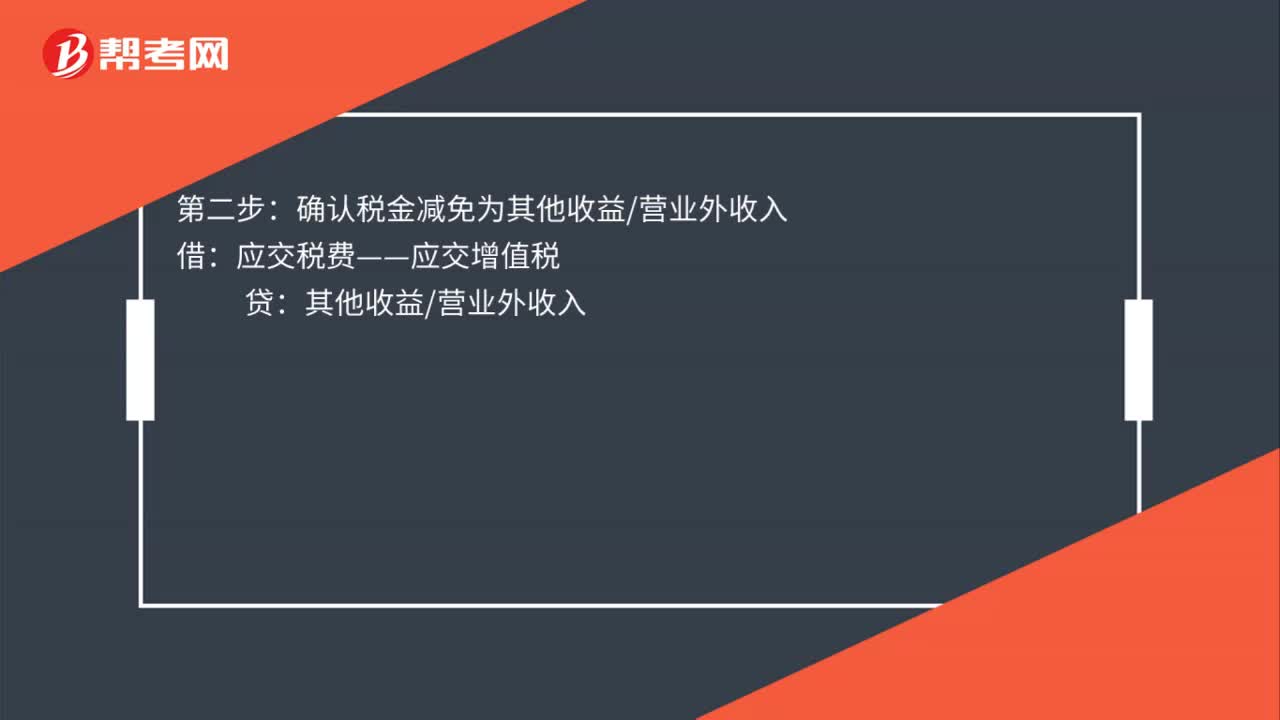

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日