下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

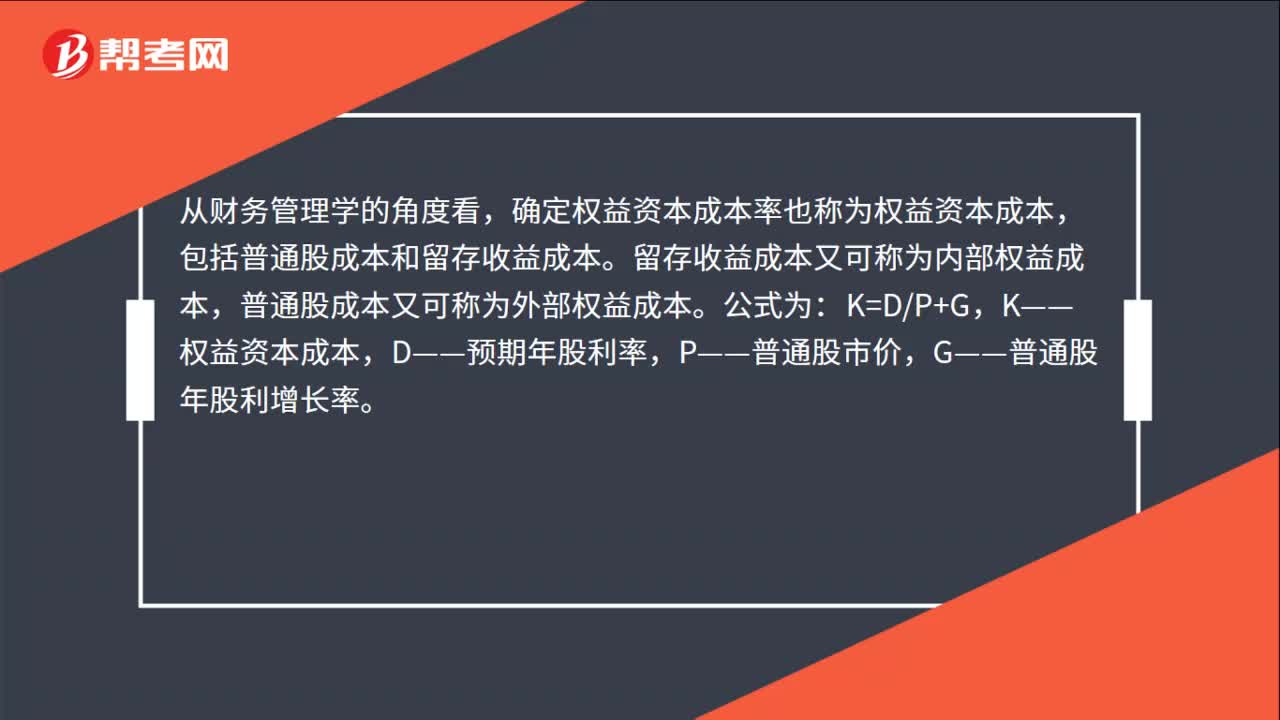

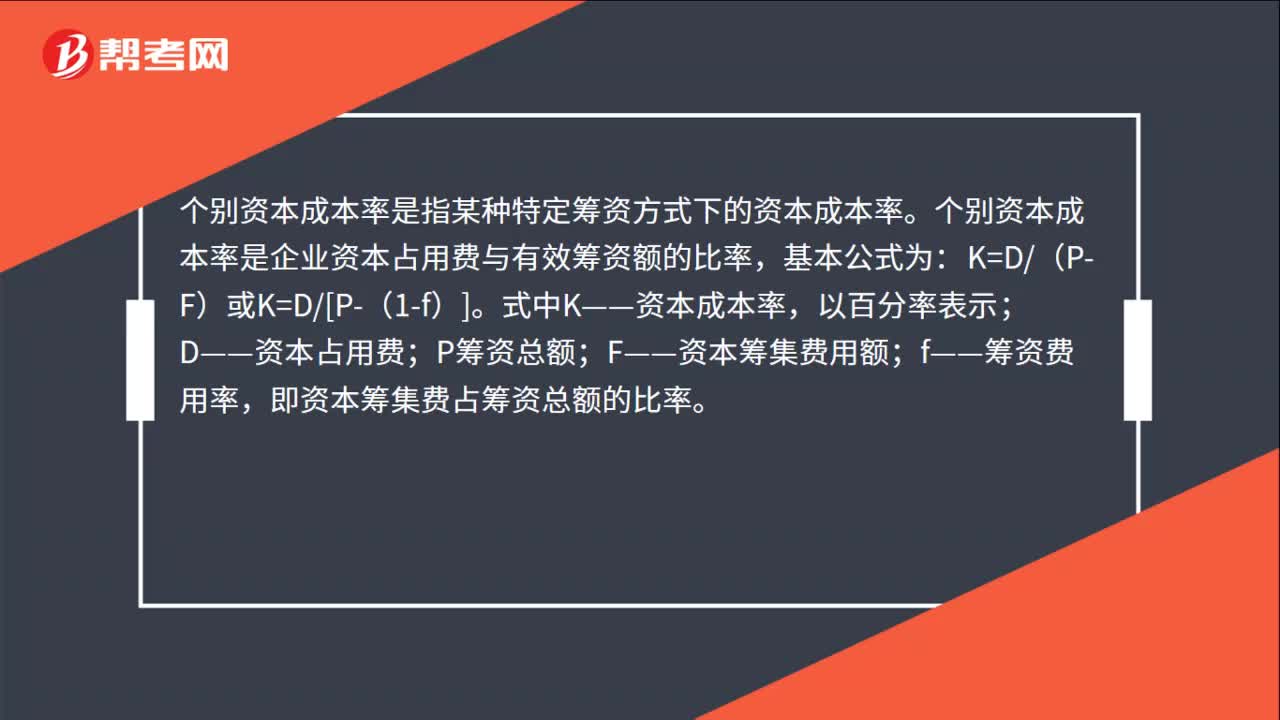

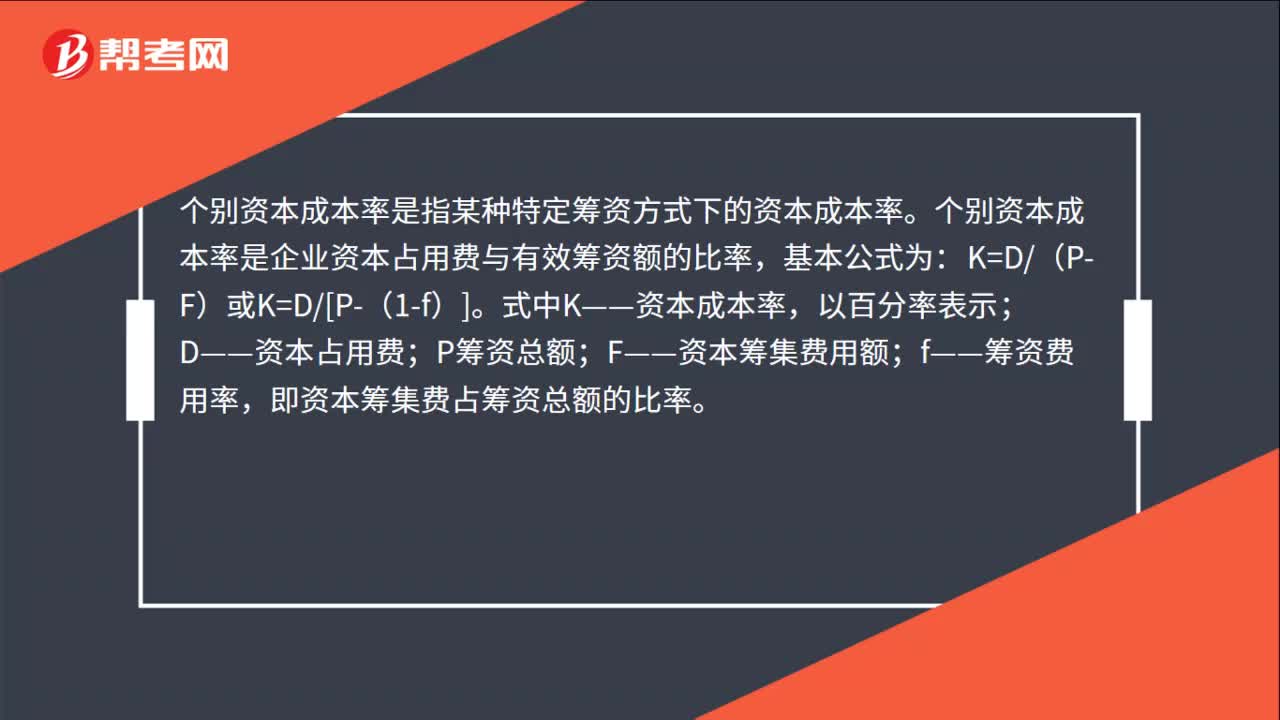

00:48个别资本成本率计算公式是什么?:个别资本成本率计算公式是什么?个别资本成本率是指某种特定筹资方式下的资本成本率。个别资本成本率是企业资本占用费与有效筹资额的比率,基本公式为:K=D(P-F)或K=D[P-(1-f)]。式中K——资本成本率,以百分率表示;D——资本占用费;P筹资总额;F——资本筹集费用额;f——筹资费用率,即资本筹集费占筹资总额的比率。

00:16

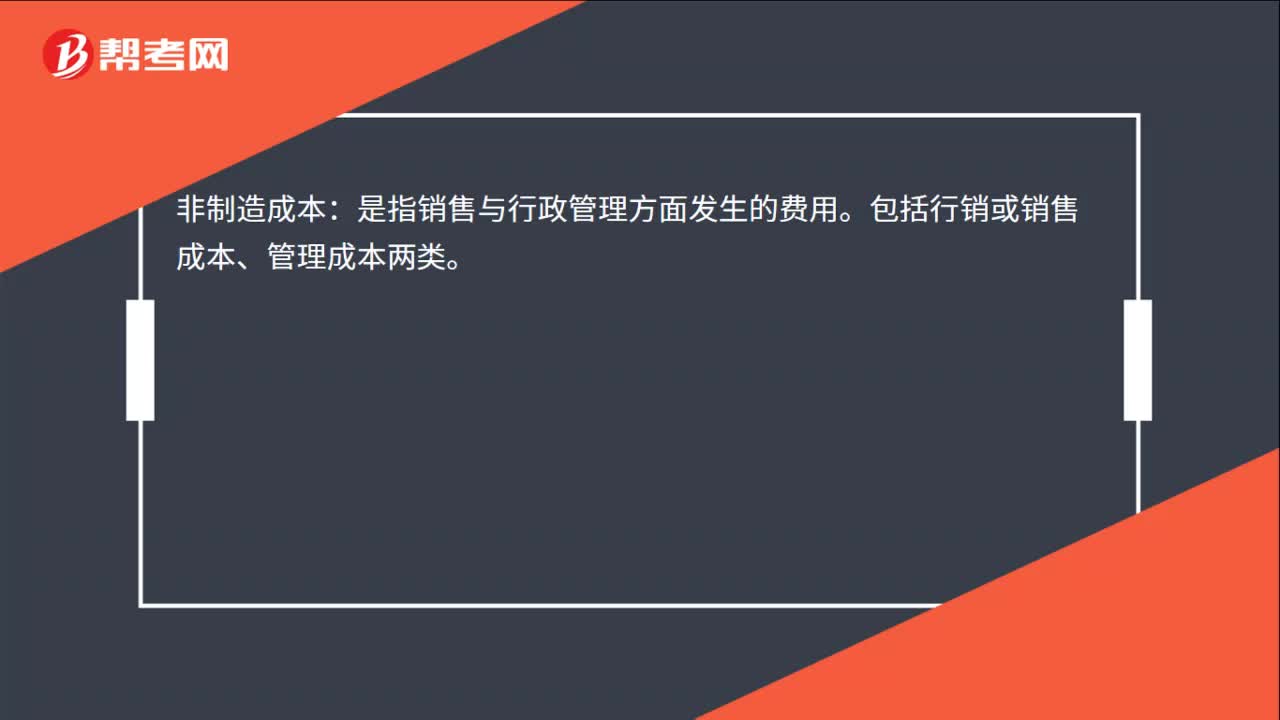

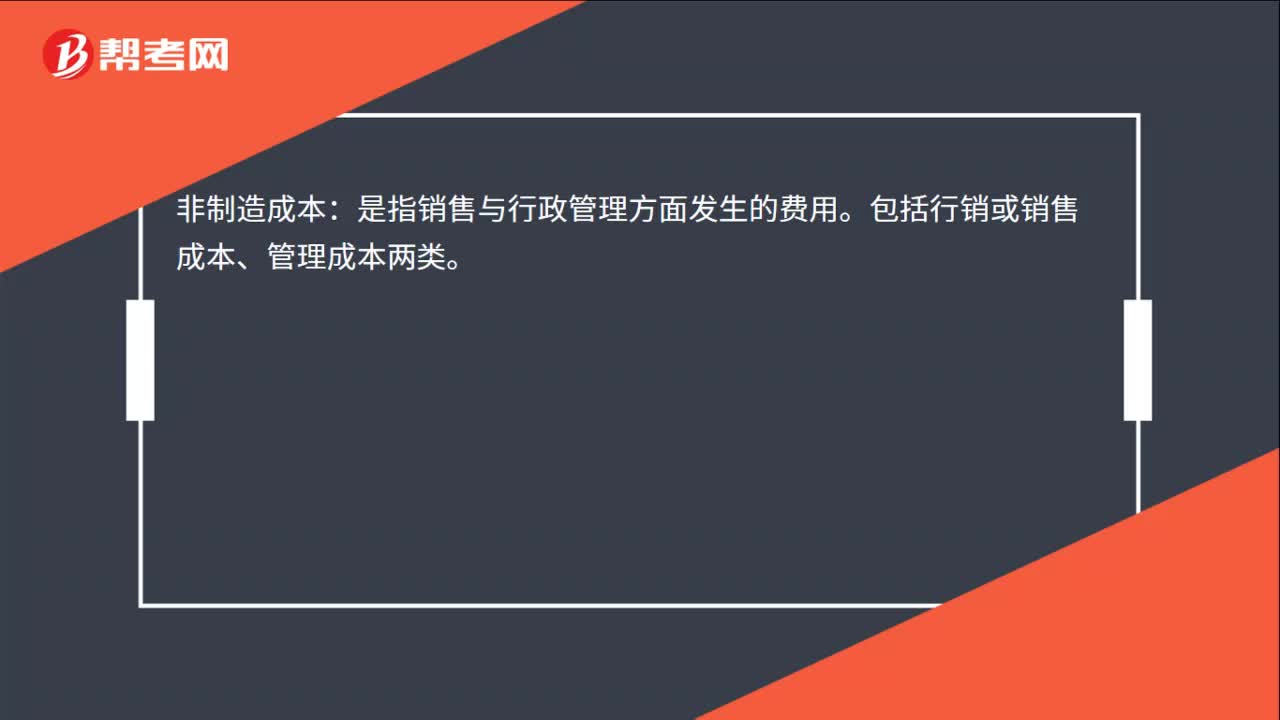

00:16非制造成本包括哪些?:非制造成本包括哪些?非制造成本:是指销售与行政管理方面发生的费用。包括行销或销售成本、管理成本两类。

00:46

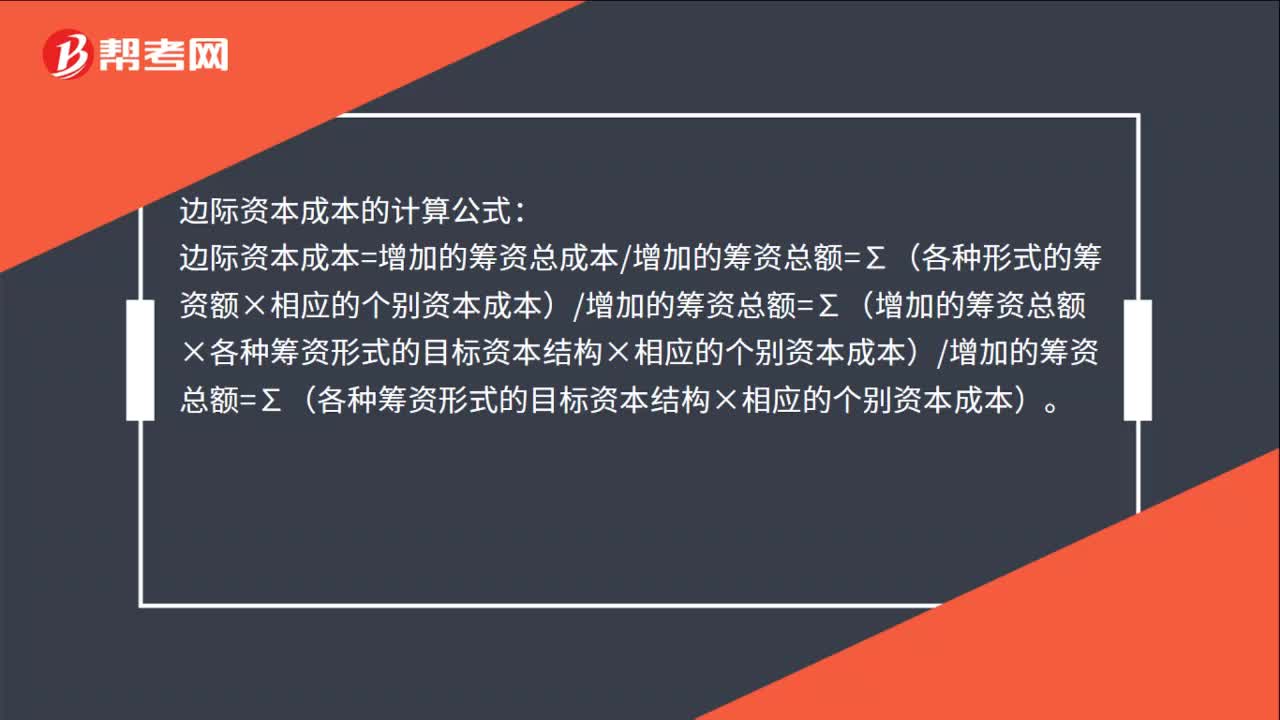

00:46边际资本成本的计算公式是什么?:边际资本成本的计算公式:边际资本成本=增加的筹资总成本增加的筹资总额=∑(各种形式的筹资额×相应的个别资本成本)增加的筹资总额=∑(增加的筹资总额×各种筹资形式的目标资本结构×相应的个别资本成本)增加的筹资总额=∑(各种筹资形式的目标资本结构×相应的个别资本成本)。

00:36

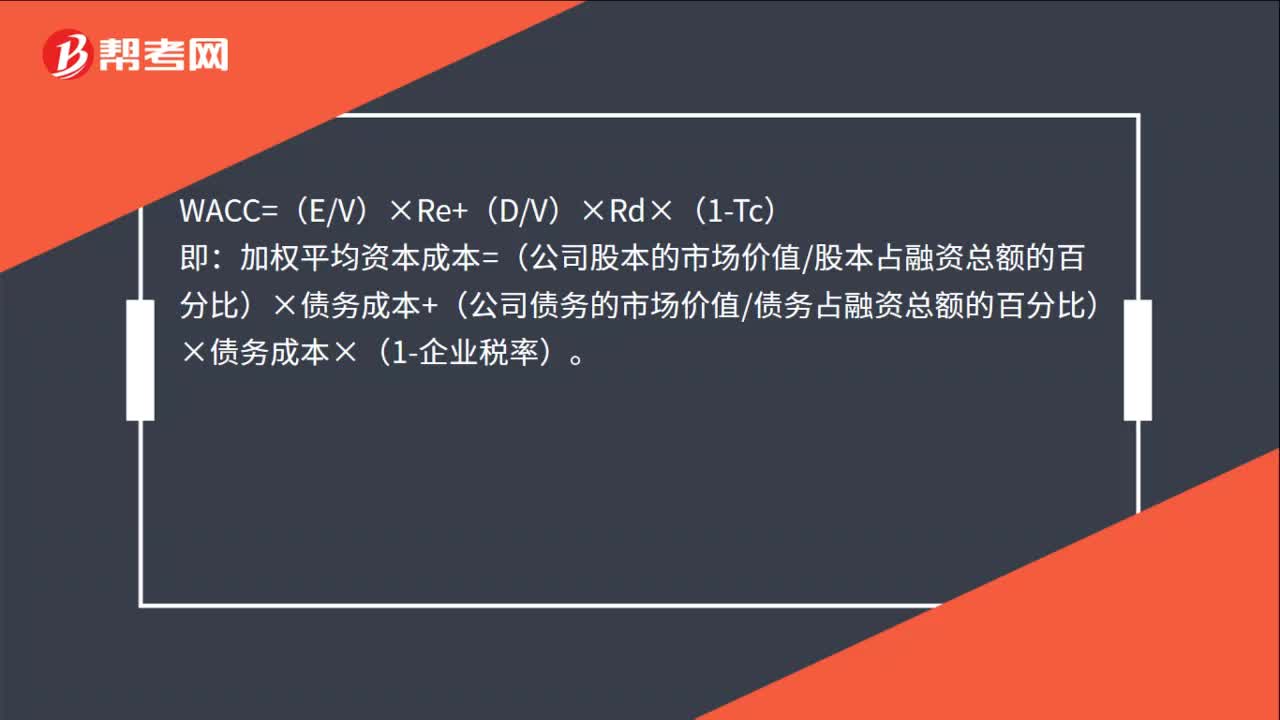

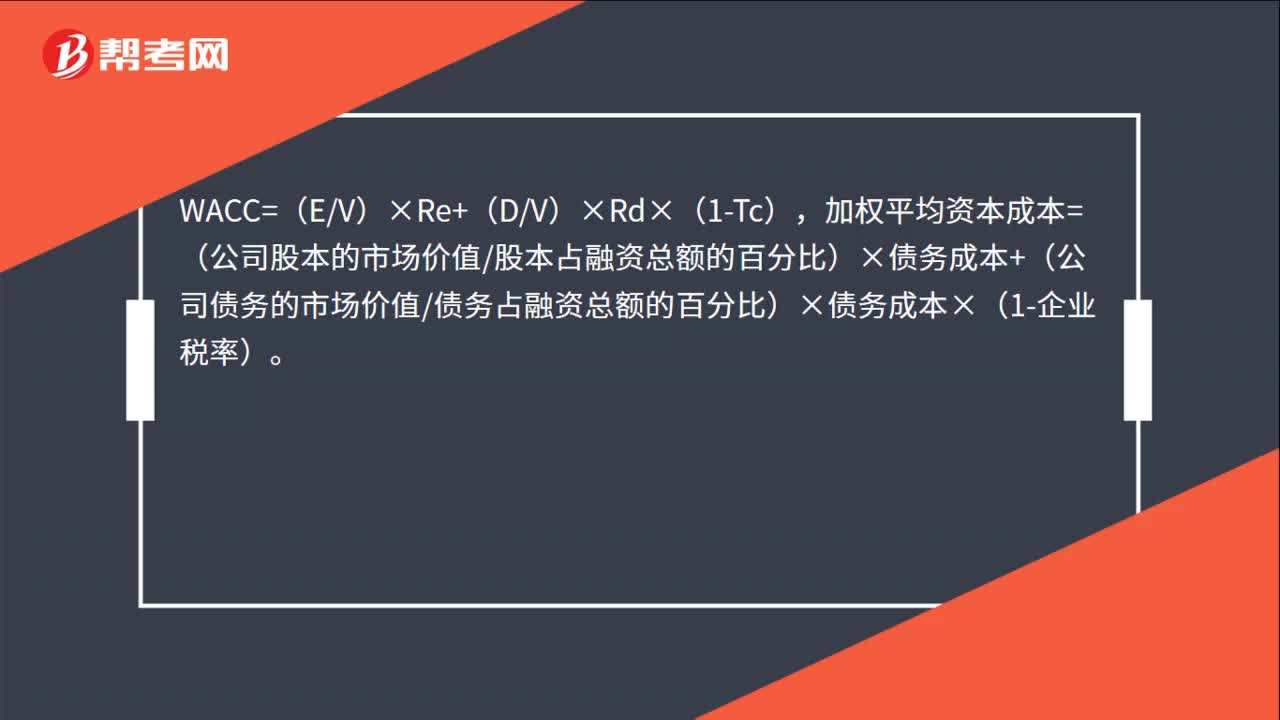

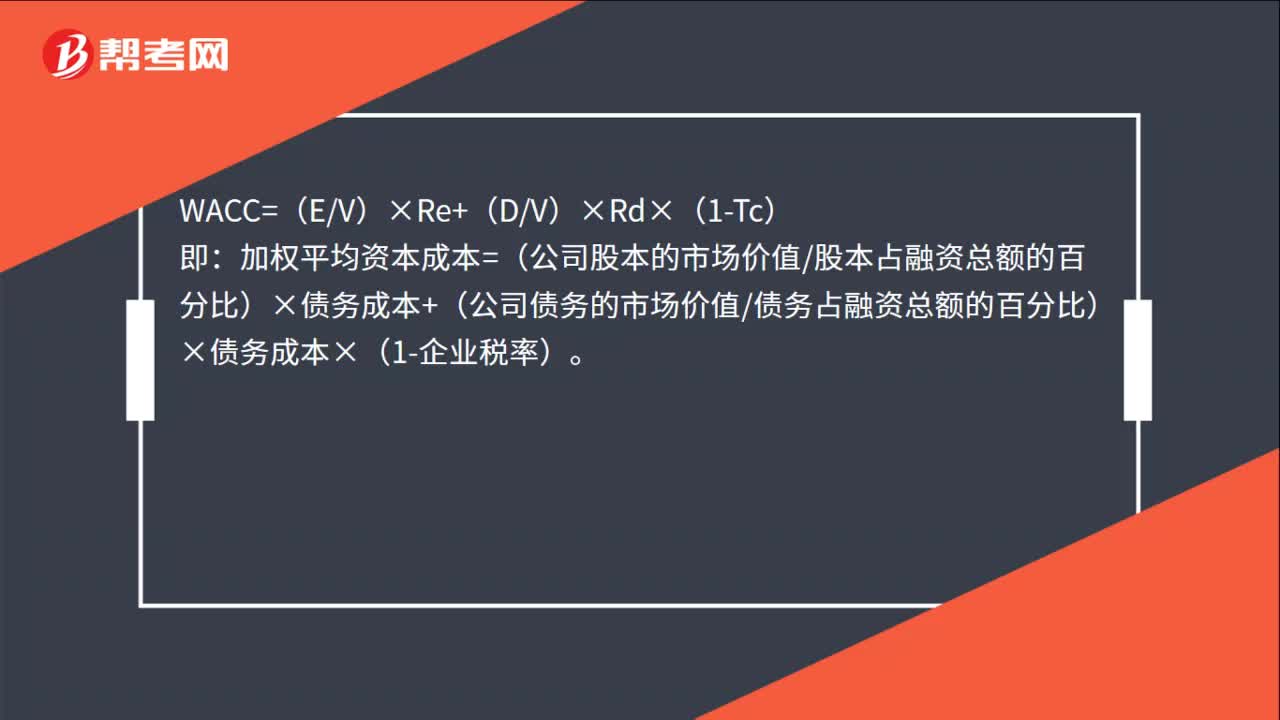

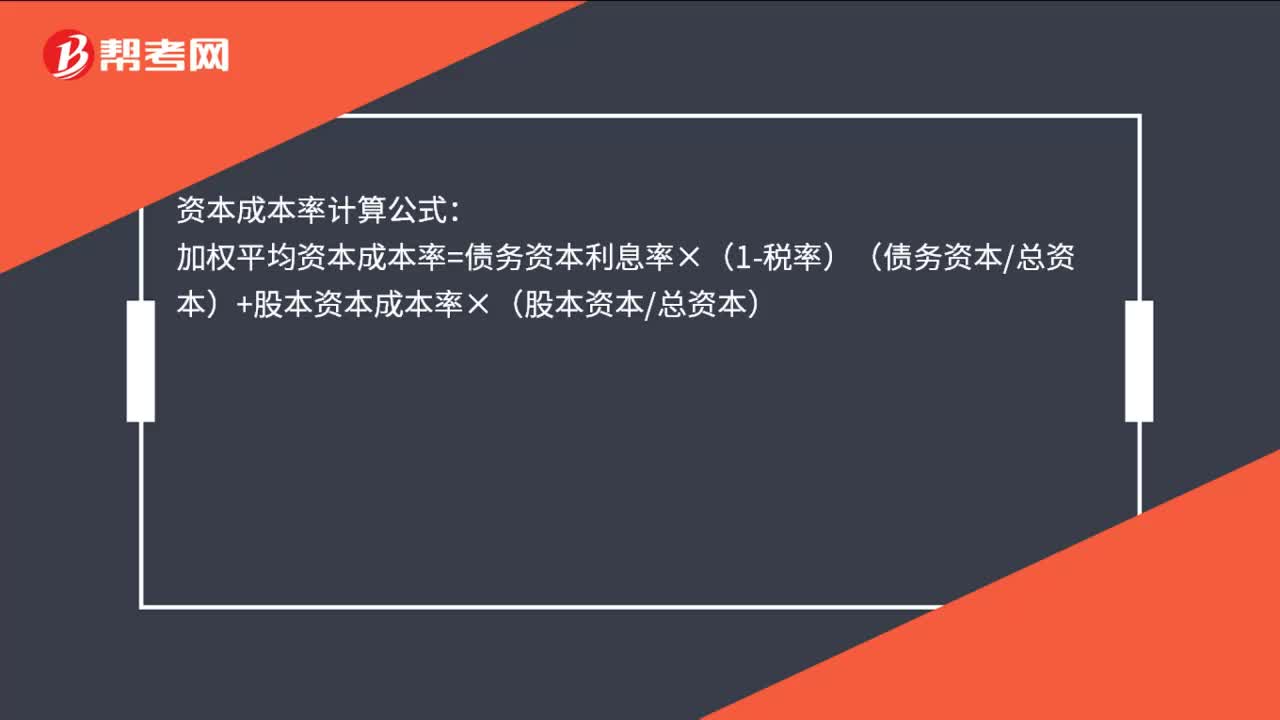

00:36资本成本的计算公式是什么?:资本成本的计算公式是什么?资本成本率计算公式:加权平均资本成本率=债务资本利息率×(1-税率)(债务资本总资本)+股本资本成本率×(股本资本总资本)

00:25

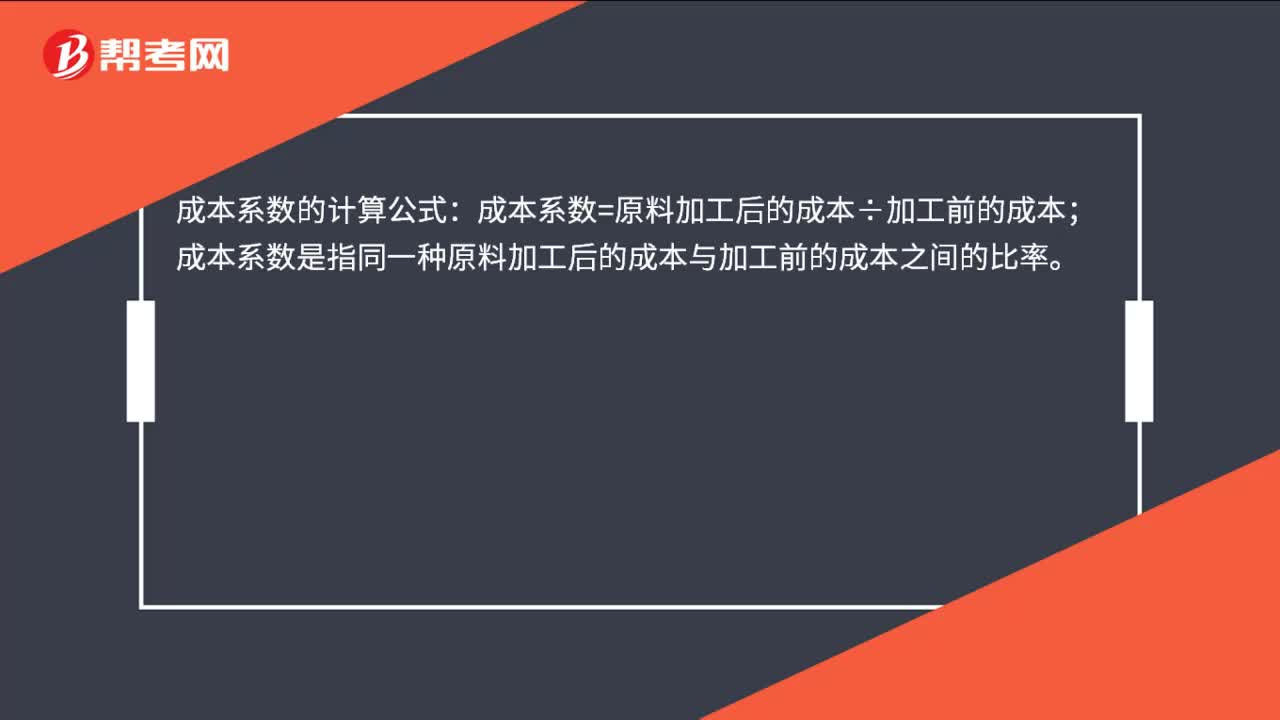

00:25成本系数怎么计算?:成本系数怎么计算?成本系数的计算公式:成本系数=原料加工后的成本÷加工前的成本;成本系数是指同一种原料加工后的成本与加工前的成本之间的比率。

00:20

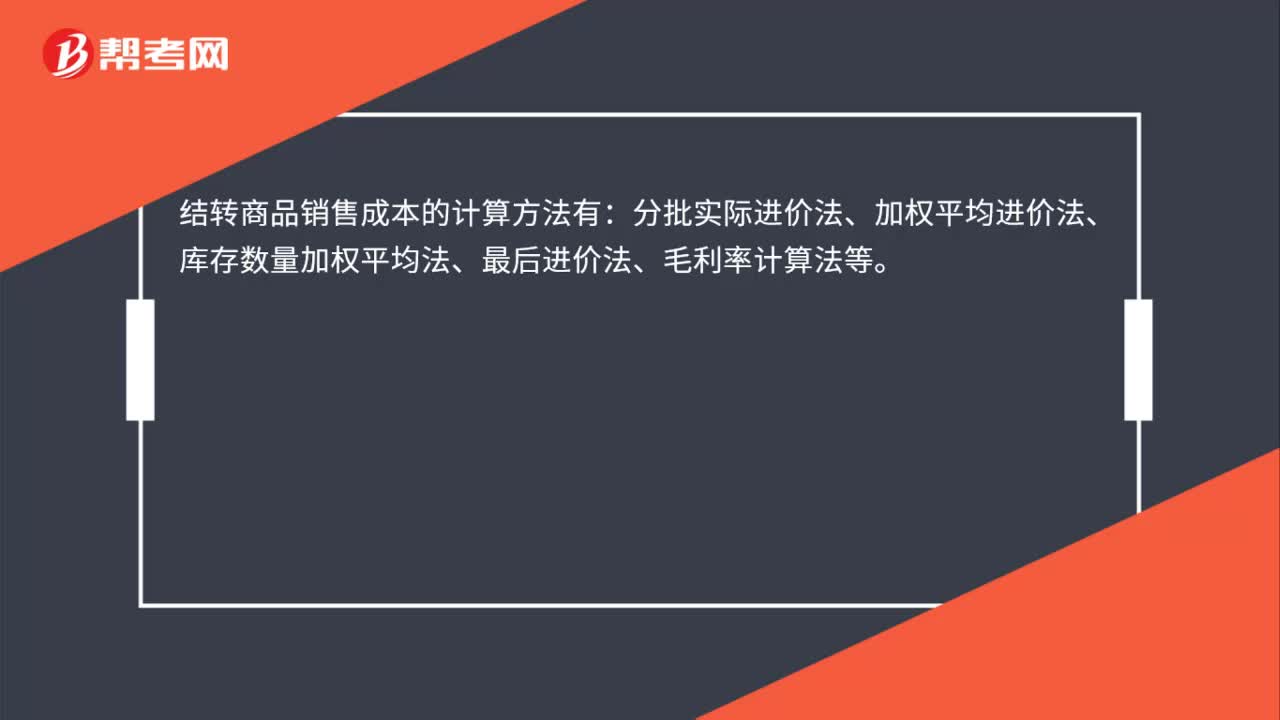

00:20结转商品销售成本的计算方法有哪些?:结转商品销售成本的计算方法有:分批实际进价法、加权平均进价法、库存数量加权平均法、最后进价法、毛利率计算法等。

00:32

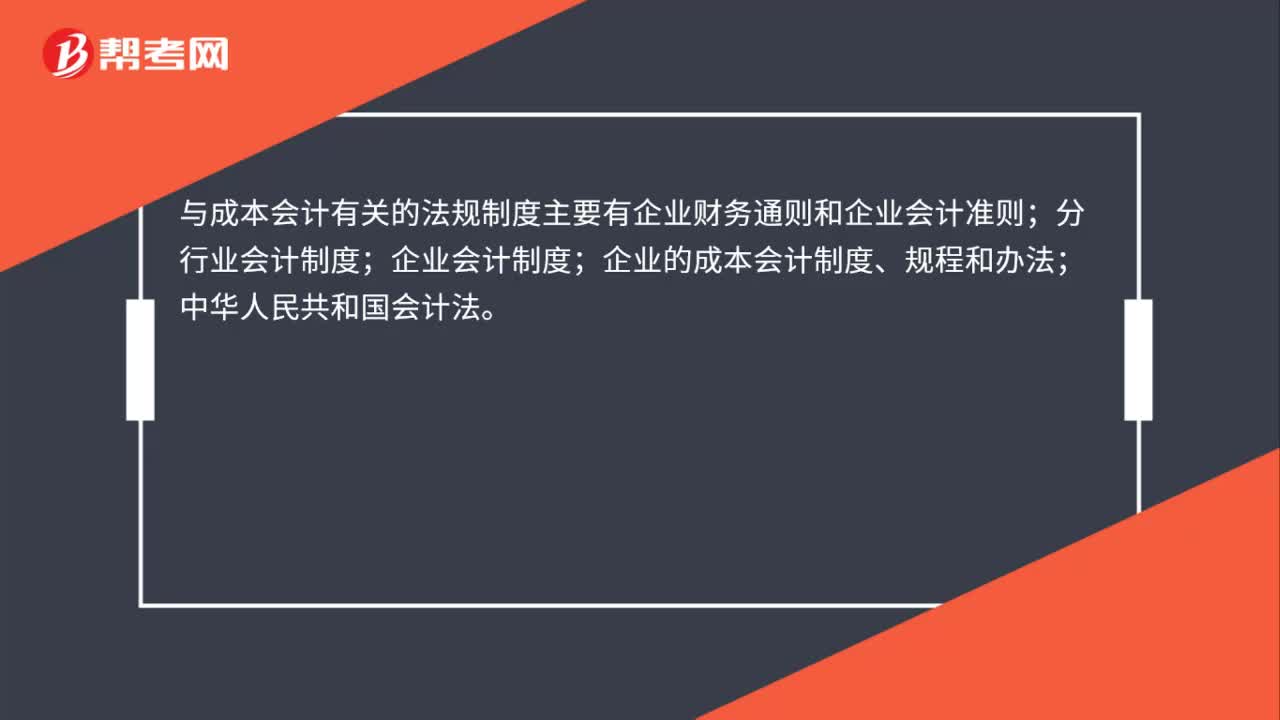

00:32与成本会计有关的法规制度主要有哪几部分组成?:与成本会计有关的法规制度主要有哪几部分组成?与成本会计有关的法规制度主要有企业财务通则和企业会计准则;分行业会计制度;企业会计制度;企业的成本会计制度、规程和办法;中华人民共和国会计法。

02:44

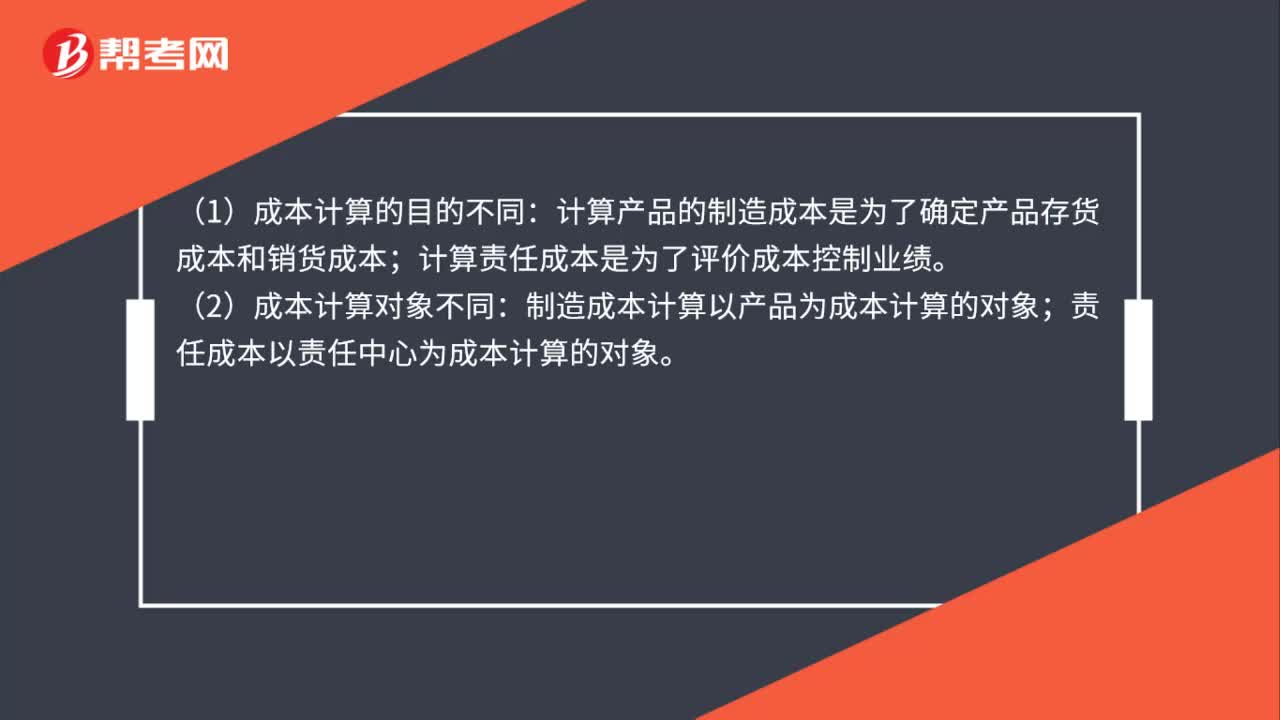

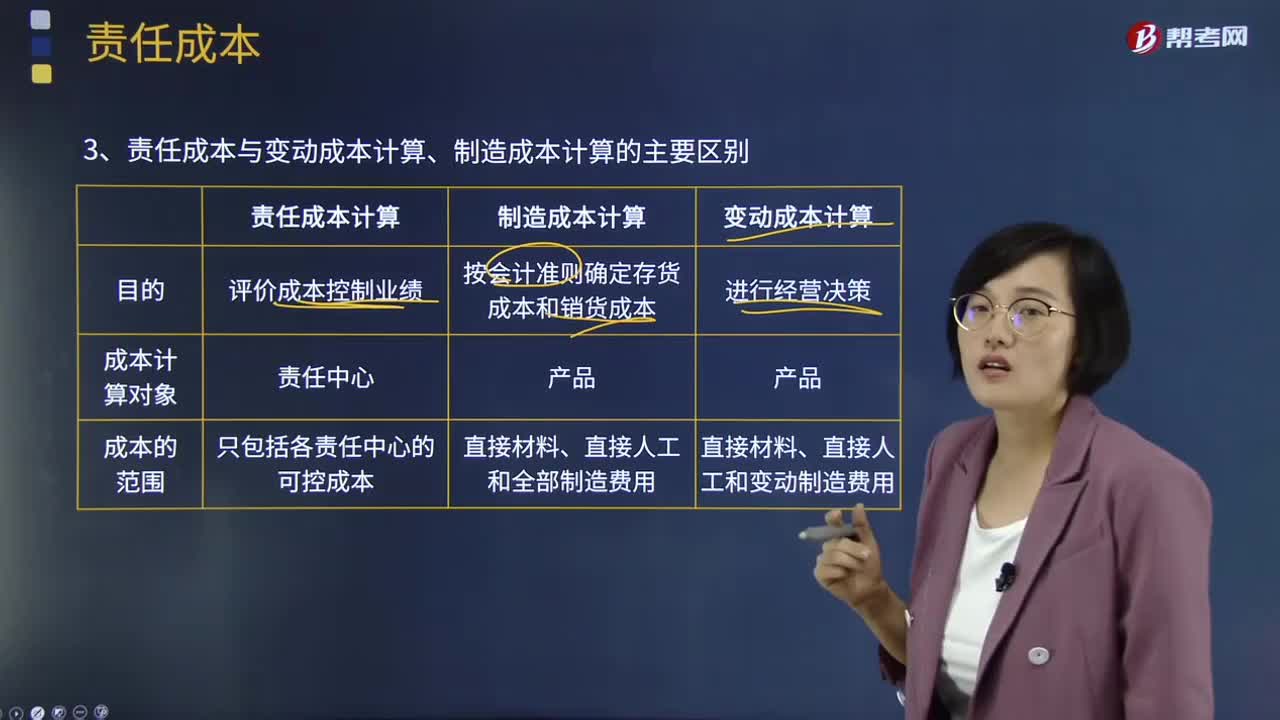

02:44责任成本与变动成本计算、制造成本计算的主要区别是什么?:责任成本与变动成本计算、制造成本计算的主要区别是什么?责任成本计算、变动(边际)成本计算和制造成本计算,计算产品的完全成本是为了按会计准则确定存货成本和期间损益;变动成本计算和制造成本计算以产品为成本计算的对象,责任成本计算的范围是各责任中心的可控成本;(4)共同费用在成本对象间分摊的原则不同,制造成本计算按受益原则归集和分摊费用;变动成本计算只分摊变动制造费用。

03:59

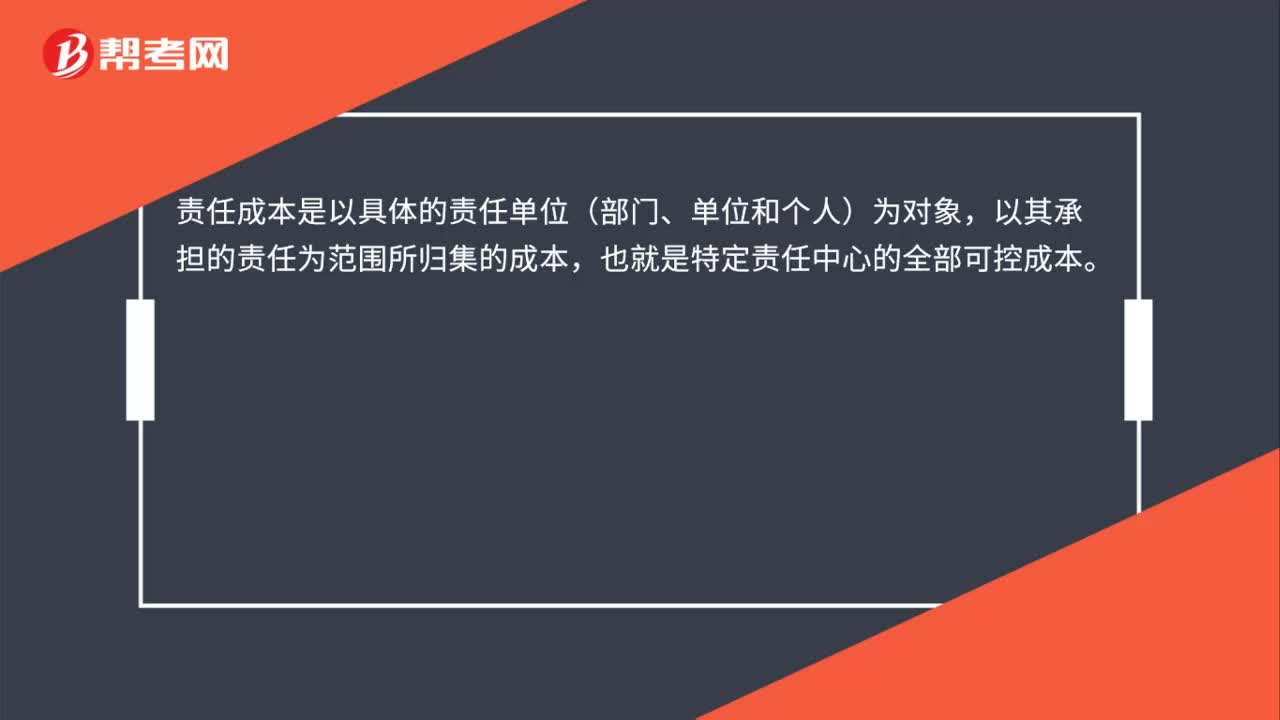

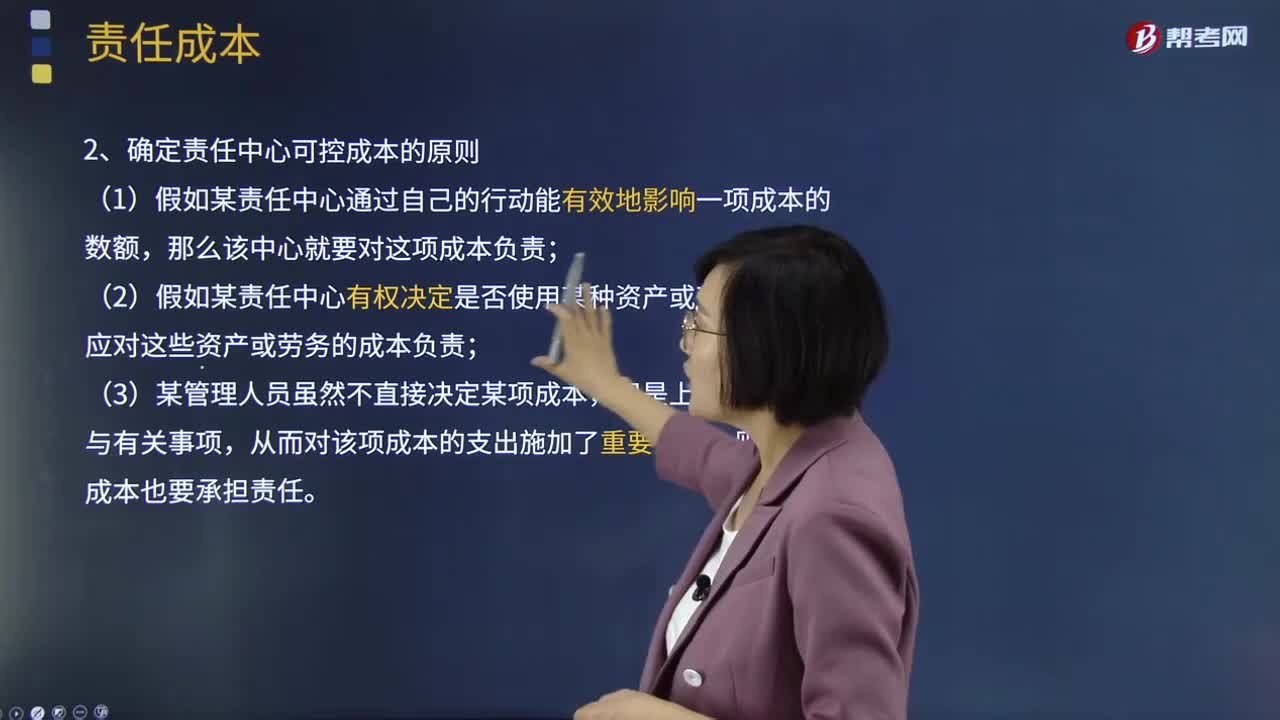

03:59责任成本的定义及确定责任中心可控成本的原则是什么?:责任成本的定义及确定责任中心可控成本的原则是什么?责任成本定义:以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。确定责任中心可控成本的原则:(2)假如某责任中心有权决定是否使用某种资产或劳务,可控成本总是针对特定责任中心来说的,【2012年注册会计师考试真题】判别一项成本是否归属责任中心的原则有( ):【解析】确定成本费用支出责任归属的三原则;

01:28

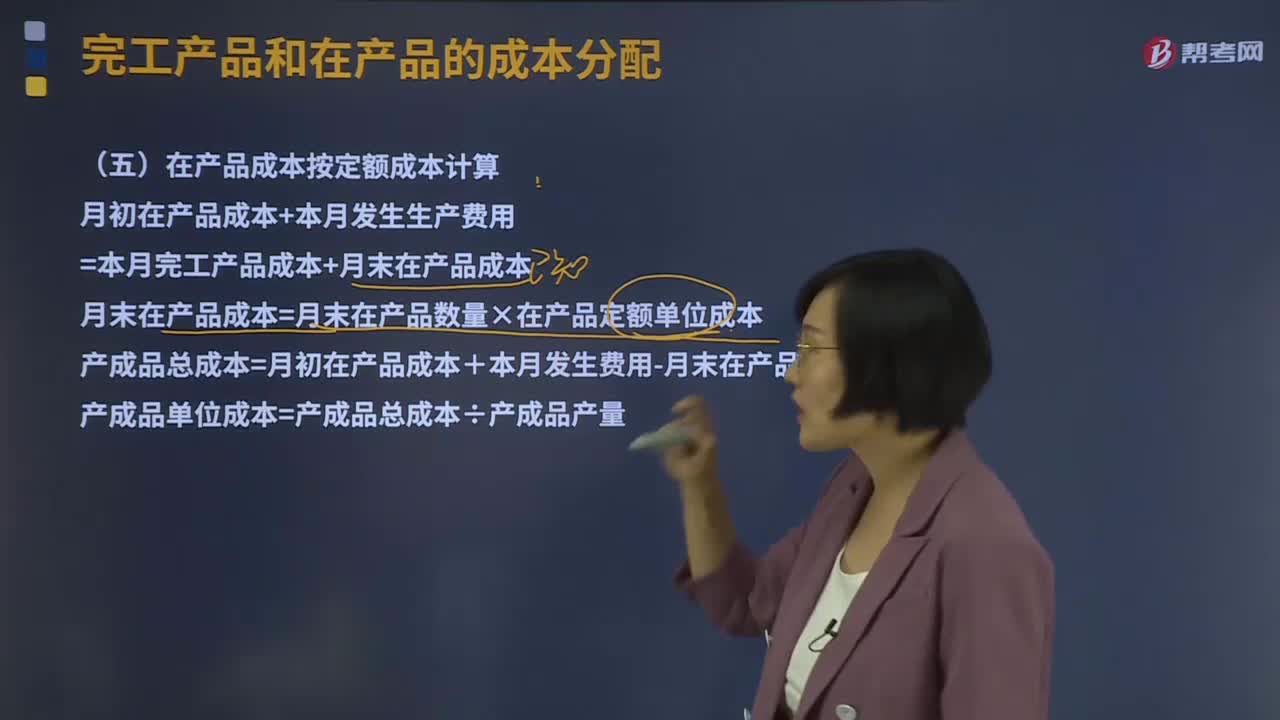

01:28在产品成本按定额成本计算是什么?:在产品成本按定额成本计算是什么?直接确定一个定额单位成本,分别乘以各项定额单位成本,即可计算出月末在产品的定额成本。将月初在产品成本加上当月发生费用,减去月末在产品的定额成本,产成品总成本除以产成品产量,即为产成品单位成本。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=月末在产品数量×在产品定额单位成本。

01:48

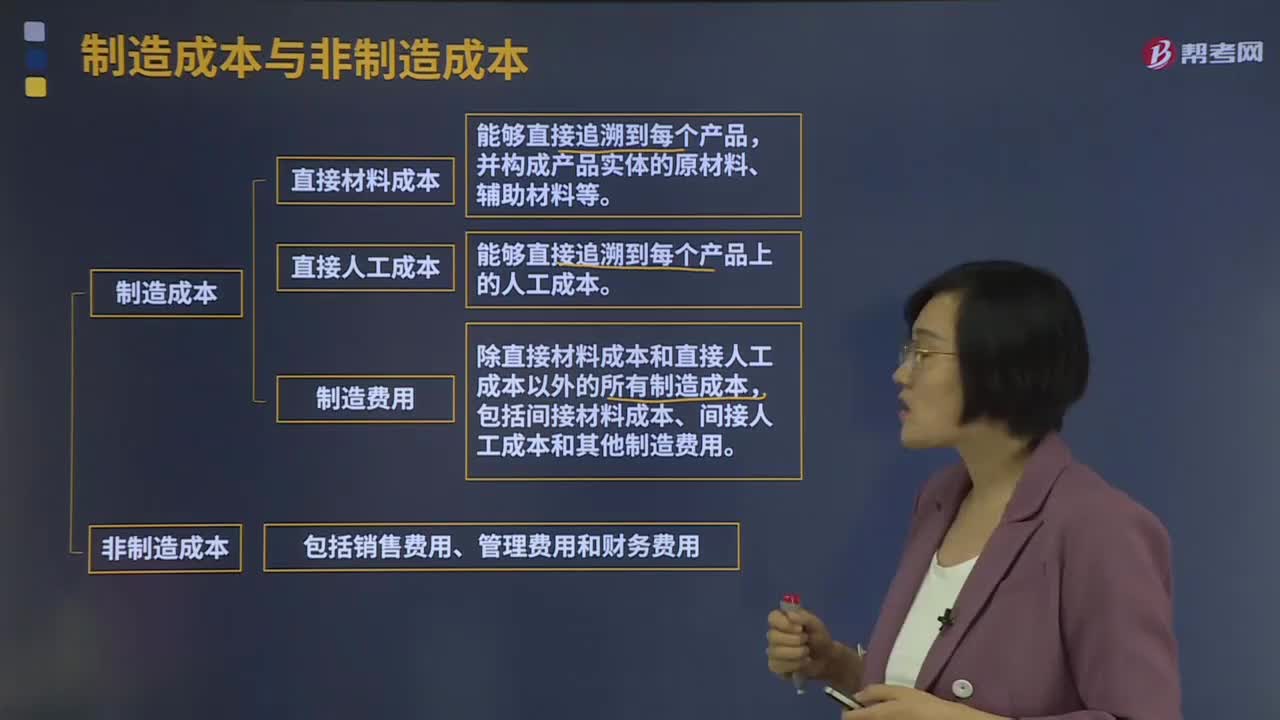

01:48制造成本与非制造成本分别指什么?:制造成本与非制造成本分别指什么?制造成本包括直接材料成本、直接人工成本和制造费用。直接材料成本:并构成产品实体的原材料、辅助材料等。直接人工成本:指能够直接追溯到每个产品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括间接材料成本、间接人工成本和其他制造费用。非制造成本包括销售费用、管理费用和财务费用。

00:35

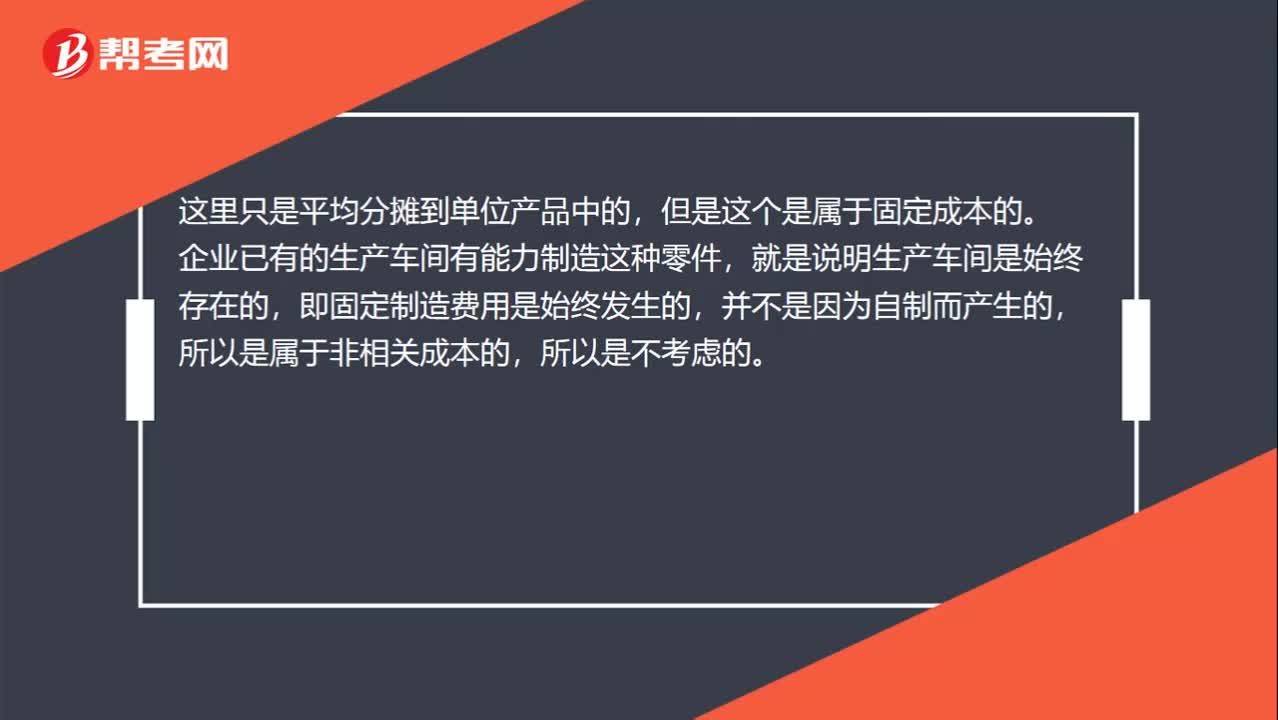

00:35固定制造费用为什么不算到成本里?:固定制造费用为什么不算到成本里?这里只是平均分摊到单位产品中的,但是这个是属于固定成本的。企业已有的生产车间有能力制造这种零件,就是说明生产车间是始终存在的,即固定制造费用是始终发生的,并不是因为自制而产生的,所以是属于非相关成本的,所以是不考虑的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日