下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29资本结构的定义是什么?:资本结构的定义是什么?资本结构是指企业资本总额中各种资本的构成及其比例关系。广义的资本结构包括全部债务与股东权益的构成比率;狭义的资本结构则指长期负债与股东权益的构成比率。狭义资本结构下,短期债务作为营运资金来管理。

04:41

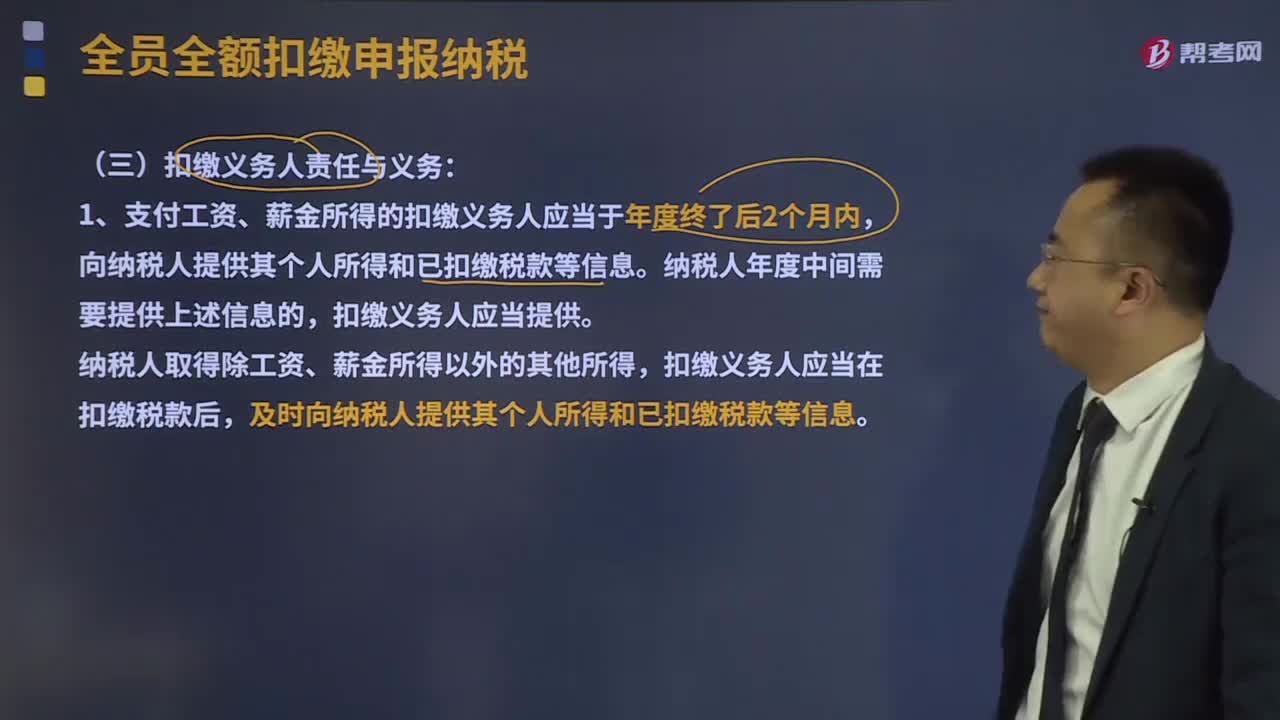

04:41扣缴义务人责任与义务和代扣代缴期限分别是什么?:向纳税人提供其个人所得和已扣缴税款等信息。扣缴义务人应当提供。扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。2、扣缴义务人应当按照纳税人提供的信息计算税款、办理扣缴申报,扣缴义务人发现纳税人提供的信息与实际情况不符的,扣缴义务人应当报告税务机关,纳税人发现扣缴义务人提供或者扣缴申报的个人信息、支付所得、扣缴税款等信息与实际情况不符的,有权要求扣缴义务人修改。

02:44

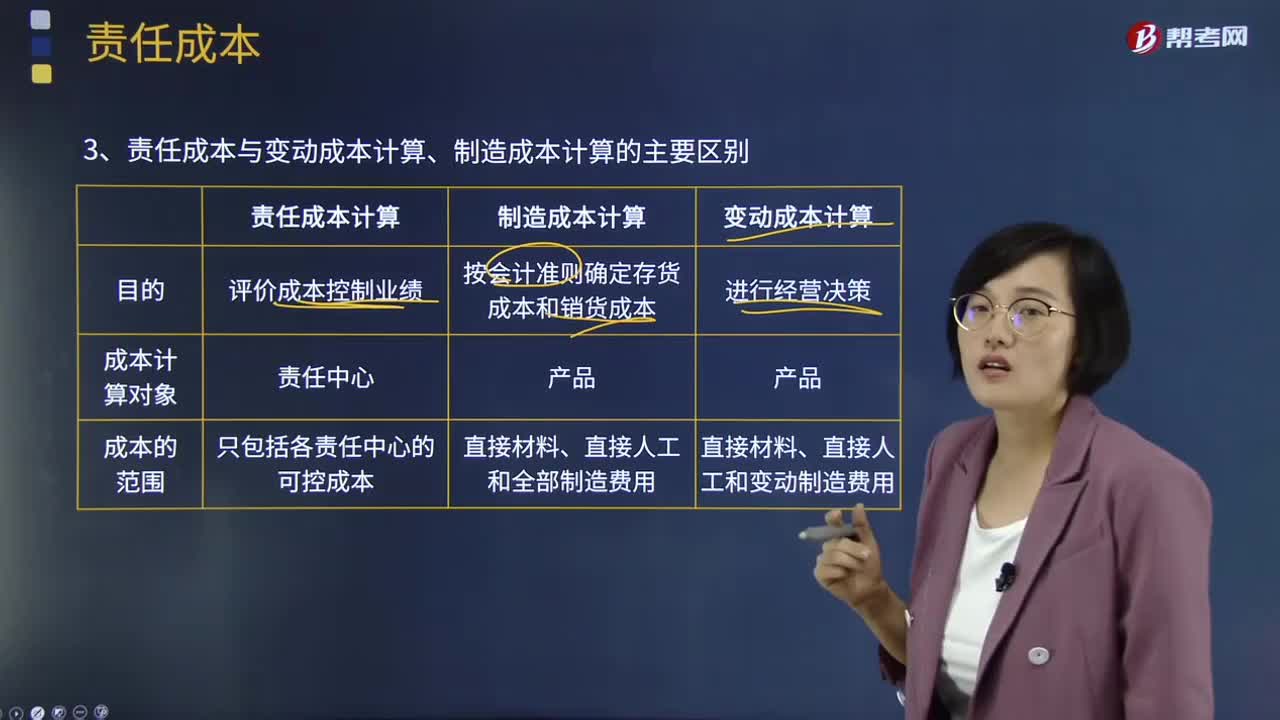

02:44责任成本与变动成本计算、制造成本计算的主要区别是什么?:责任成本与变动成本计算、制造成本计算的主要区别是什么?责任成本计算、变动(边际)成本计算和制造成本计算,计算产品的完全成本是为了按会计准则确定存货成本和期间损益;变动成本计算和制造成本计算以产品为成本计算的对象,责任成本计算的范围是各责任中心的可控成本;(4)共同费用在成本对象间分摊的原则不同,制造成本计算按受益原则归集和分摊费用;变动成本计算只分摊变动制造费用。

03:59

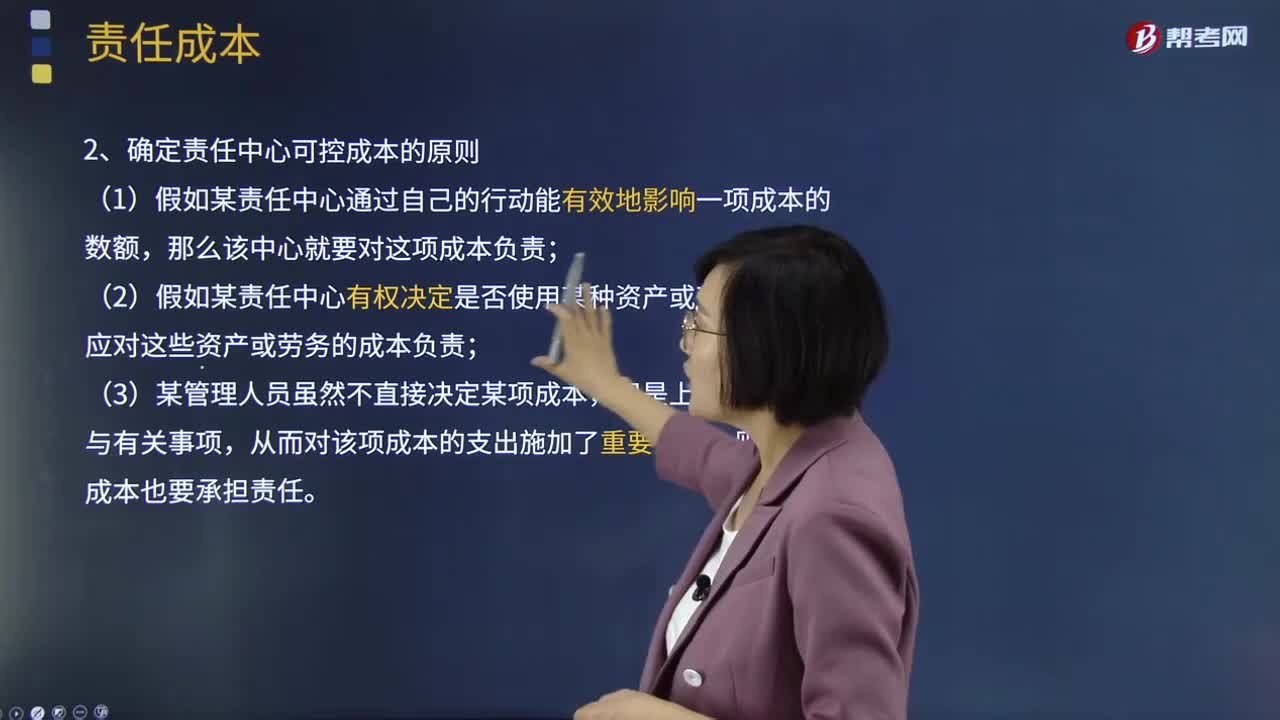

03:59责任成本的定义及确定责任中心可控成本的原则是什么?:责任成本的定义及确定责任中心可控成本的原则是什么?责任成本定义:以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。确定责任中心可控成本的原则:(2)假如某责任中心有权决定是否使用某种资产或劳务,可控成本总是针对特定责任中心来说的,【2012年注册会计师考试真题】判别一项成本是否归属责任中心的原则有( ):【解析】确定成本费用支出责任归属的三原则;

07:47

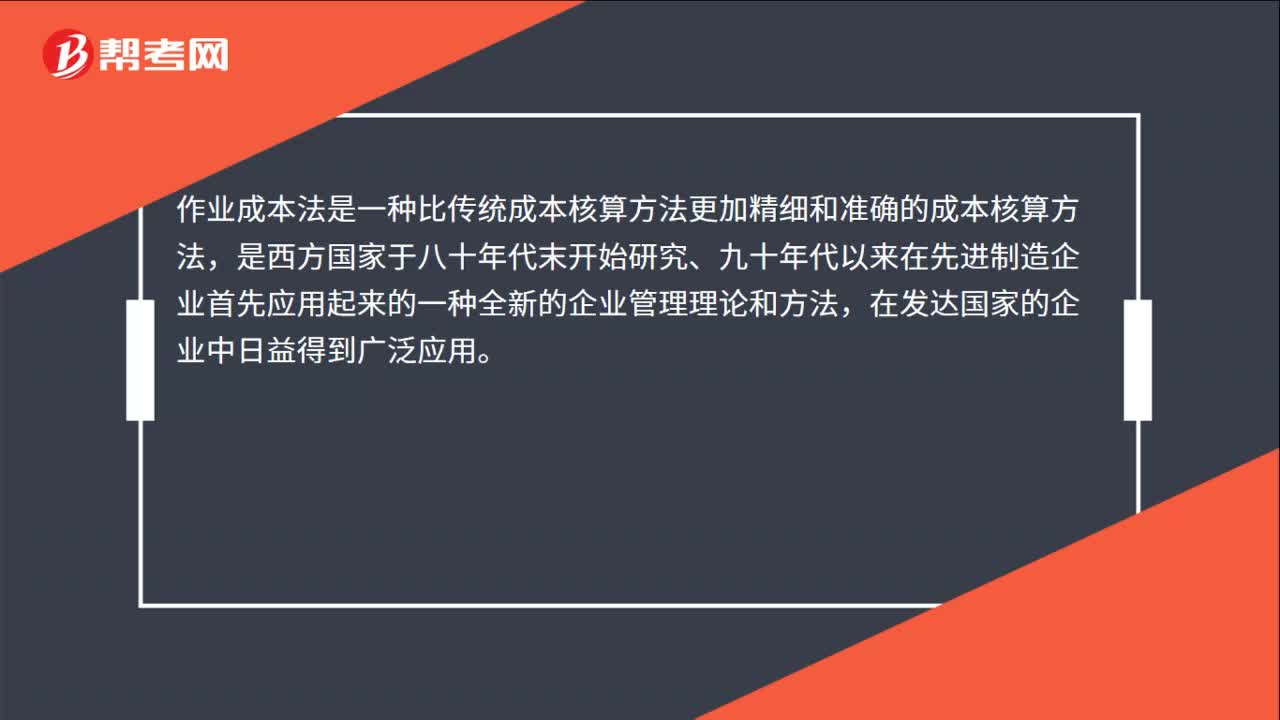

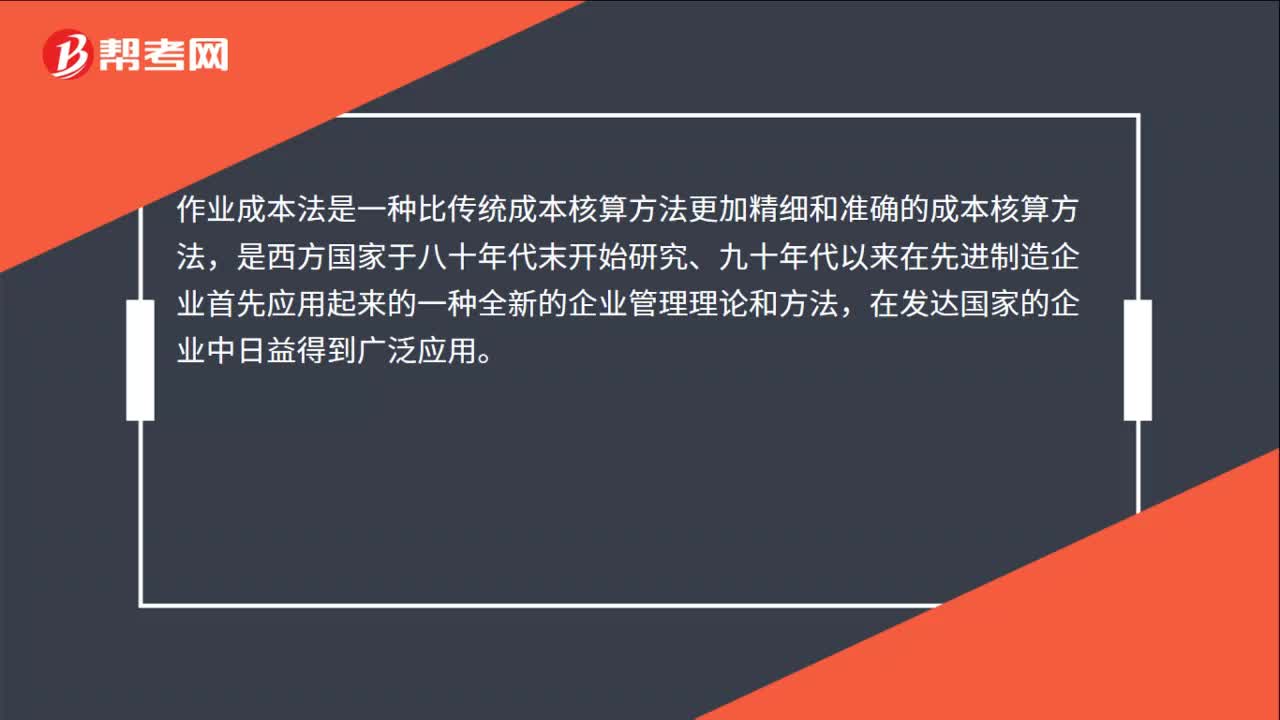

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

02:17

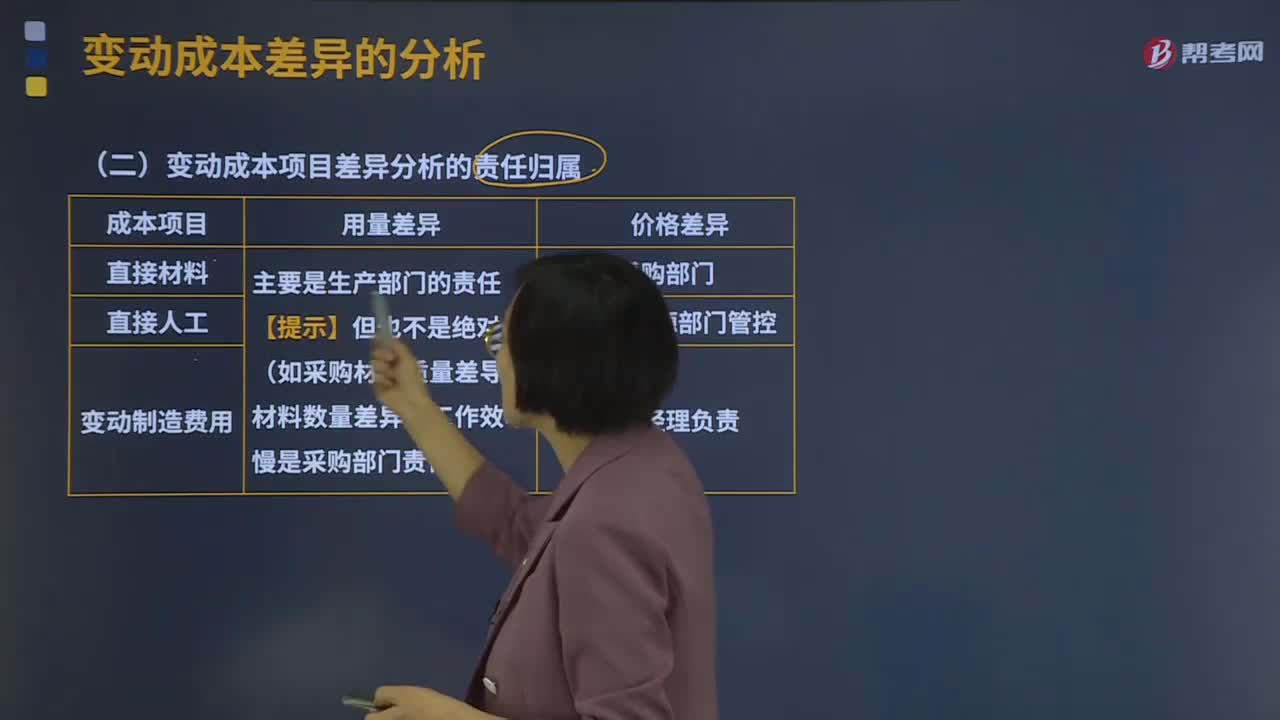

02:17变动成本项目差异分析的责任归属是什么?:变动成本项目差异分析的责任归属是什么?产品的实际成本与目标成本往往不一致。实际成本与标准成本之间的差额,称为标准成本差异,成本差异是反映实际成本脱离预定目标程度的信息。变动成本差异的计算:成本差异=实际成本-标准成本,价格差异=实际数量×(实际价格-标准价格),A.材料运输保险费率提高,材料价格差异是在采购过程中形成的采购部门未能按标准价格进货的原因有许多

01:15

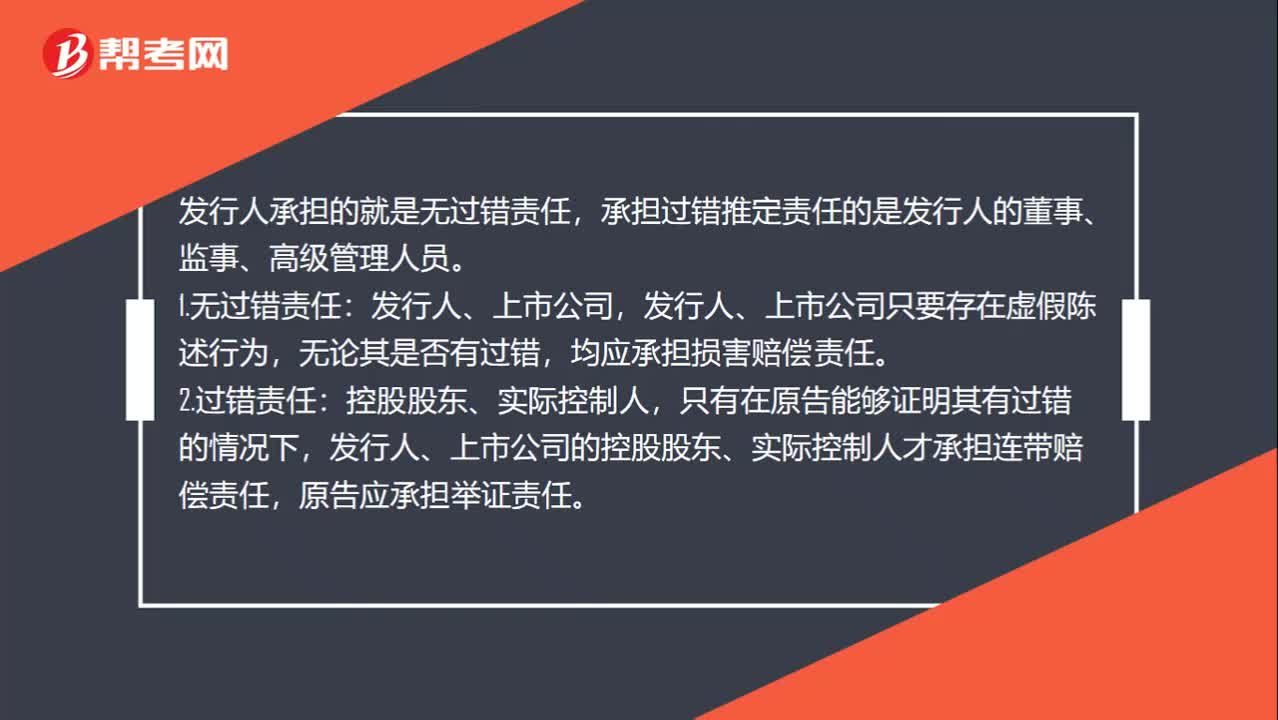

01:15无过错责任和推定责任怎么区分?:无过错责任和推定责任怎么区分?发行人承担的就是无过错责任,承担过错推定责任的是发行人的董事、监事、高级管理人员。发行人、上市公司只要存在虚假陈述行为,无论其是否有过错,均应承担损害赔偿责任。2.过错责任:只有在原告能够证明其有过错的情况下,发行人、上市公司的控股股东、实际控制人才承担连带赔偿责任,原告应承担举证责任。3.过错推定责任:首先推定其有过错,就应当承担连带赔偿责任。

01:45

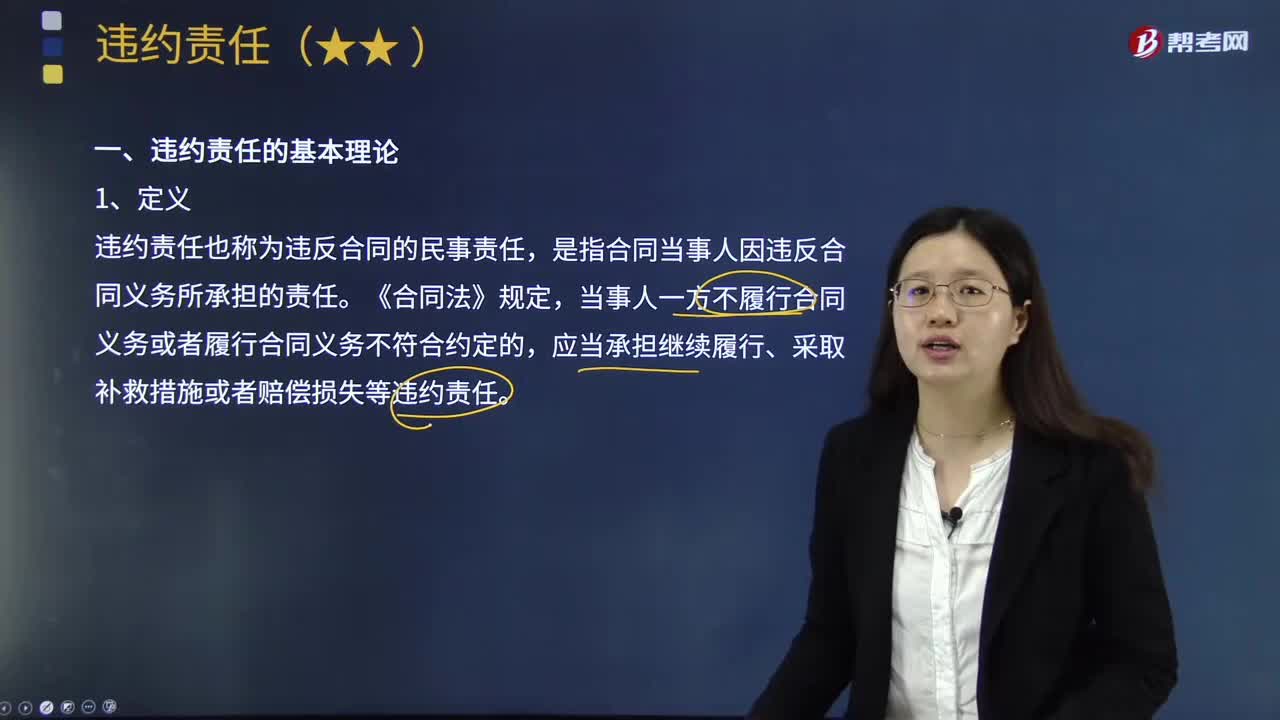

01:45什么是合同违约责任的基本理论?:什么是合同违约责任的基本理论?是指当事人不履行合同义务或者履行合同义务不符合合同约定而依法应当承担的民事责任。违约责任也称为违反合同的民事责任。是指合同当事人因违反合同义务所承担的责任,当事人一方不履行合同义务或者履行合同义务不符合约定的。应当承担继续履行、采取补救措施或者赔偿损失等违约责任。(1)违约责任以合同的有效存在为前提,(2)违约责任是合同当事人不履行合同义务所产生的责任。

04:15

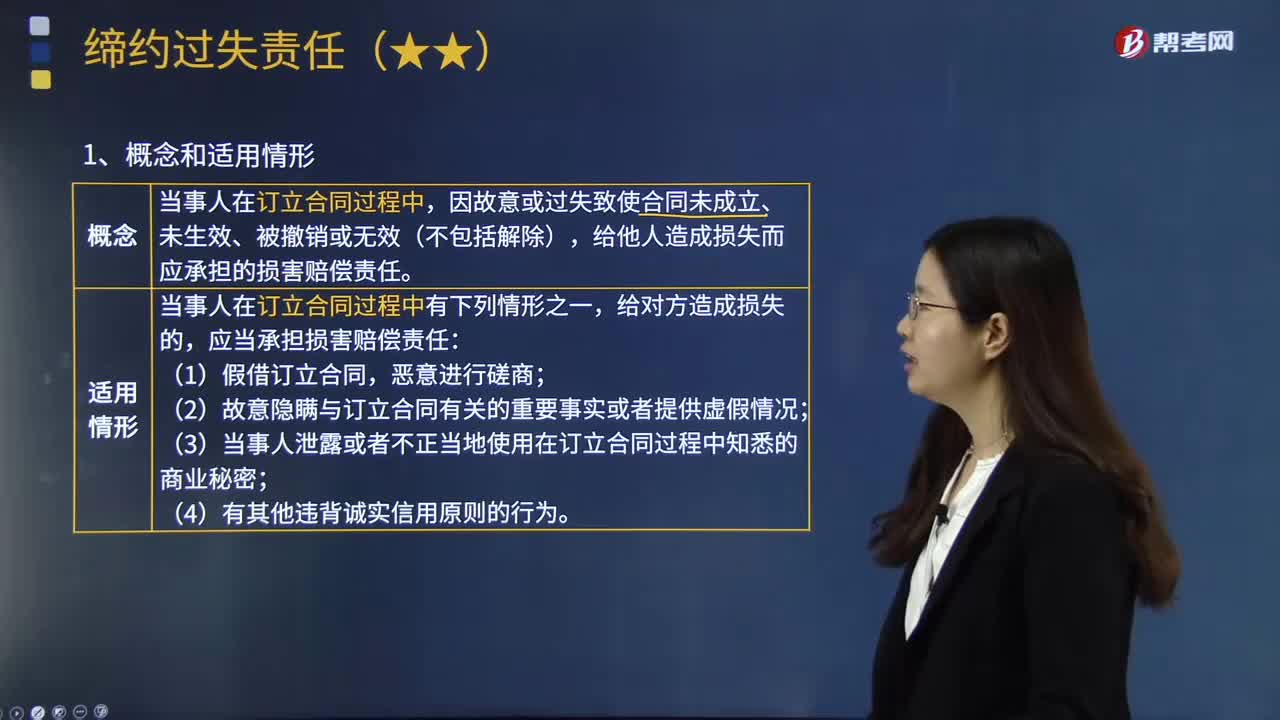

04:15缔约过失责任的含义是什么?:缔约过失责任的含义是什么?缔约过失责任是指在合同订立过程中,给他人造成损失而应承担的损害赔偿责任:当事人在订立合同过程中有下列情形之一,(3)当事人泄露或者不正当地使用在订立合同过程中知悉的商业秘密。下列关于缔约过失责任的表述中,A.一方当事人假借订立合同恶意进行磋商:B.缔约过失责任仅在合同成立时适用,C.缔约过失责任赔偿的是可期待利益损失。D.缔约过失责任的赔偿额通常大于违约责任。

03:00

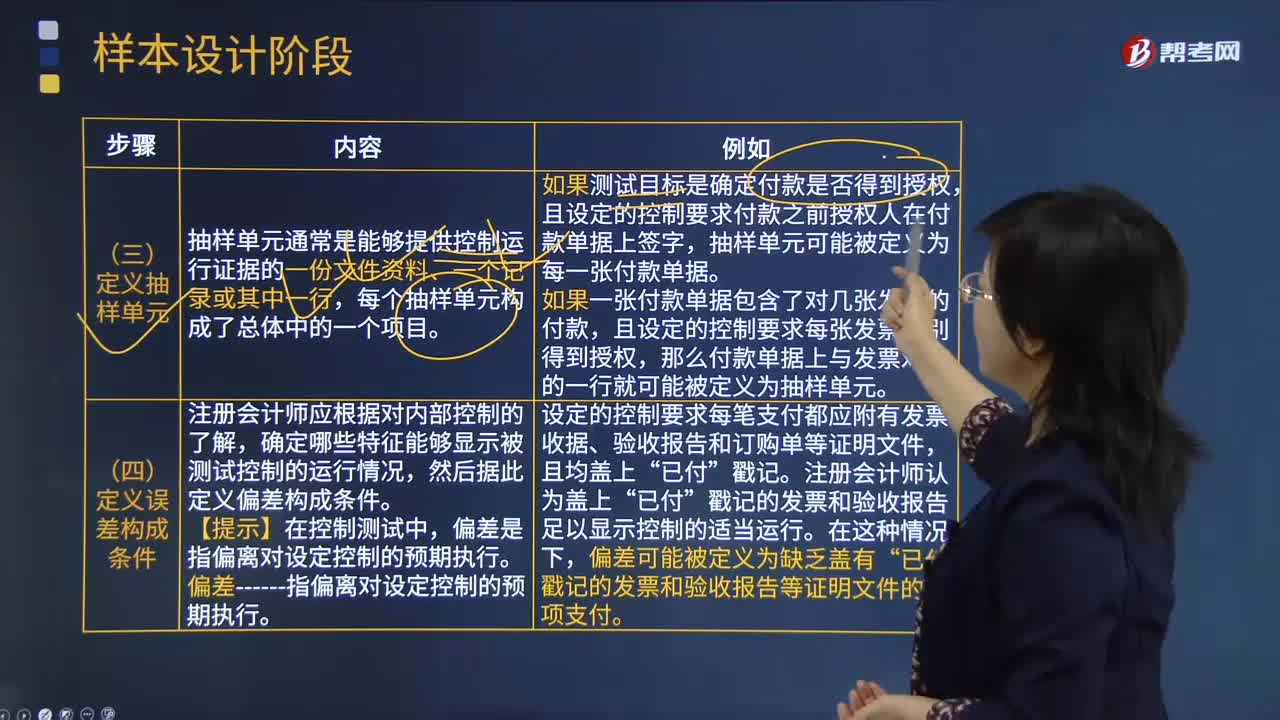

03:00样本设计阶段定义抽样单元和定义误差构成条件的含义分别是什么?:样本设计阶段定义抽样单元和定义误差构成条件的含义分别是什么?抽样单元通常是能够提供控制运行证据的一份文件资料、一个记录或其中一行。如果测试目标是确定付款是否得到授权,且设定的控制要求付款之前授权人在付款单据上签字。抽样单元可能被定义为每一张付款单据,且设定的控制要求每张发票分别得到授权。那么付款单据上与发票对应的一行就可能被定义为抽样单元,确定哪些特征能够显示被测试控制的运行情况。

04:52

04:52样本设计阶段定义总体的含义是什么?:总体指注册会计师从中选取样本并期望据此得出结论的整个数据集合。要测试用以保证所有发运商品都已开单的控制是否有效运行------注册会计师从已开单的项目中抽取样本不能发现误差。因为该总体不包含那些已发运但未开单的项目,将所有已发运的项目作为总体通常比较适当,要测试现金支付授权控制是否有效运行------如果从已得到授权的项目中抽取样本,因为该总体不包含那些已支付但未得到授权的项目。

11:42

11:42被审计单位管理层(责任方)的含义是什么?:这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),A.确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的,D.确定管理层是否认可并理解其与财务报表相关的责任。C.管理层应当向注册会计师提供必要的工作条件,D.管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日