下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:15

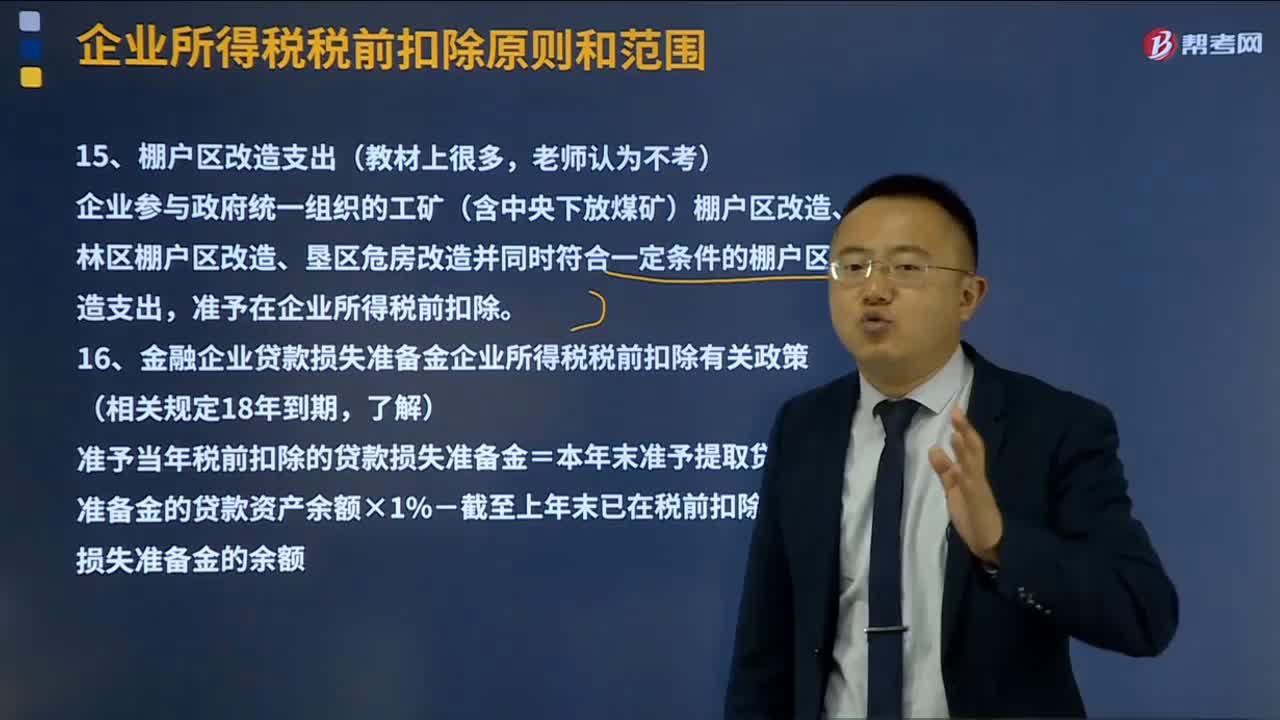

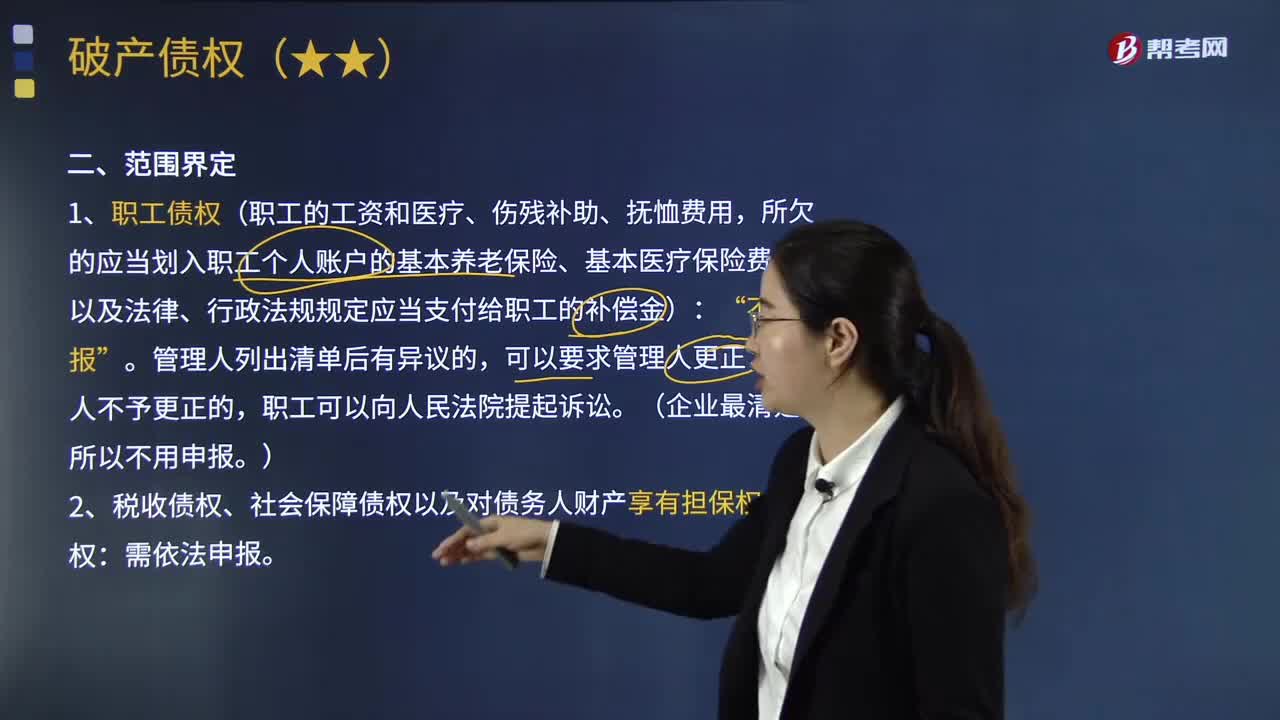

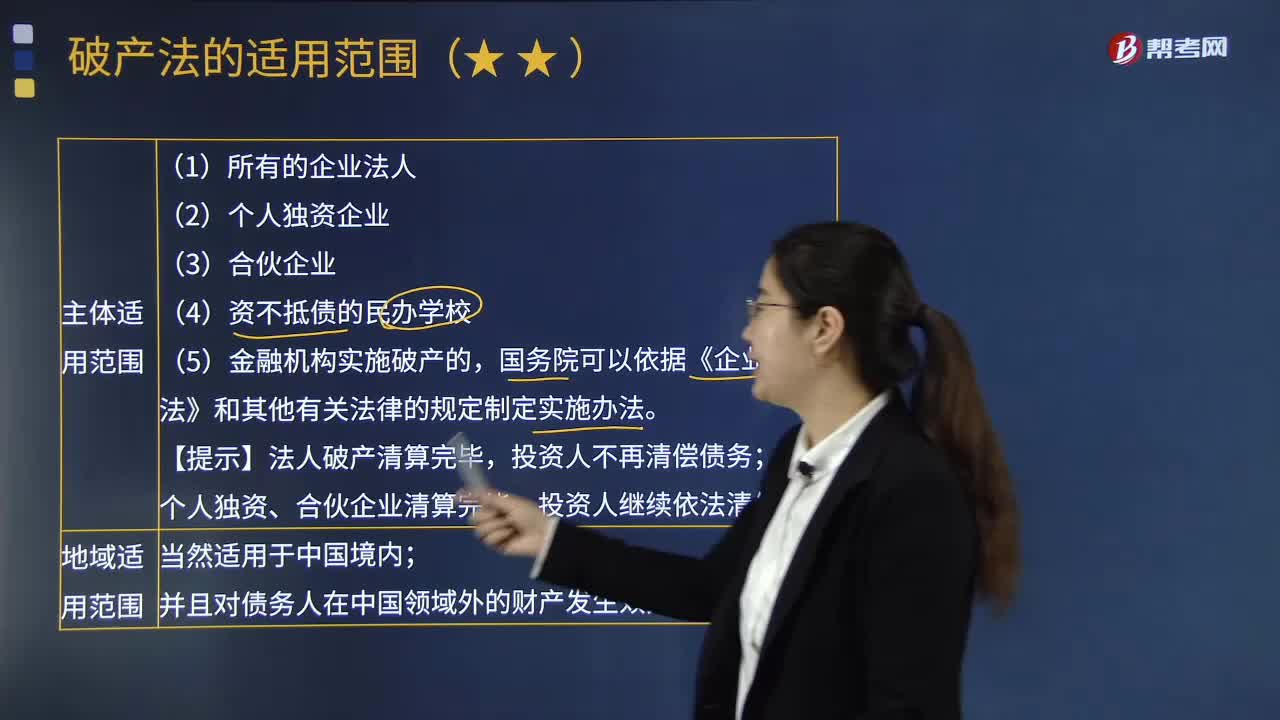

03:15破产法的适用范围包括哪些?:破产法是规定在债务人丧失清偿能力时,避免债务人破产的法律规范的总称。个人独资、合伙企业清算完毕。《企业破产法》的地城适用范围主要是指破产法的城外效力问题;即一国的破产程序对位于其他国家的破产人财产是否有效。【2010年注册会计师考试真题】根据企业破产法律制度的规定。由国务院根据《商业银行法》等法律另行制定破产实施办法。不适用《企业破产法》。

12:32

12:32进口环节增值税的征收范围及纳税人是指什么?:进口环节增值税的征收范围及纳税人是指什么?进口环节增值税的纳税人:为进口货物增值税的纳税义务人。【提示】对代理进口货物以海关开具的完税凭证上的纳税人为增值税纳税人。进口环节增值税的税率:减按3%征收进口环节增值税。3、跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,按照货物税率全额征收关税和进口环节增值税、消费税,4、进口环节增值税应纳税额计算。

01:49

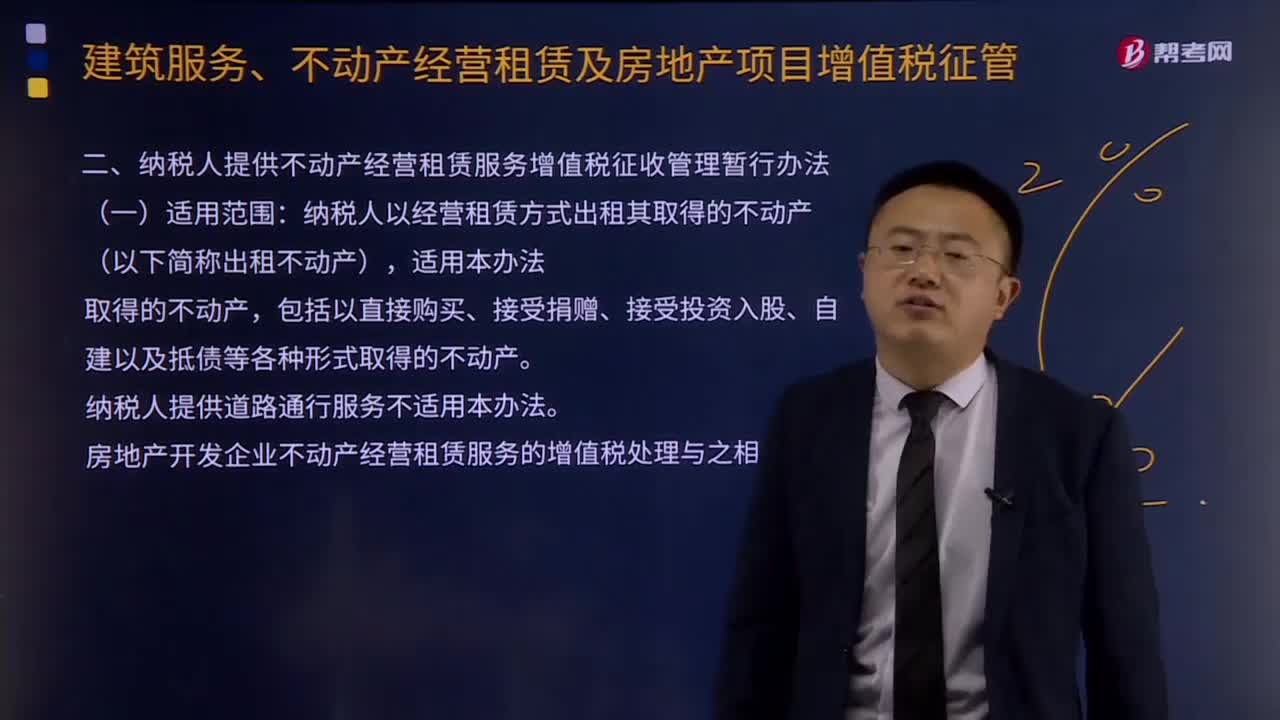

01:49纳税人提供不动产经营租赁服务增值税征收管理的适用范围是什么?:纳税人提供不动产经营租赁服务增值税征收管理的适用范围是什么?纳税人以经营租赁方式出租其取得的不动产(以下简称出租不动产),(一)一般纳税人出租其2016年4月30日前取得的不动产,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,纳税人向机构所在地主管税务机关申报纳税。(二)一般纳税人出租其2016年5月1日后取得的不动产,纳税人应按照3%的预征率向不动产所在地主管税务机关预缴税款。

09:09

09:09纳税人转让不动产增值税征收管理暂行办法的适用范围有哪些?:纳税人转让不动产增值税征收管理暂行办法的适用范围:一般纳税人转让其取得的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,纳税人应以取得的全部价款和价外费用,(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产。

00:58

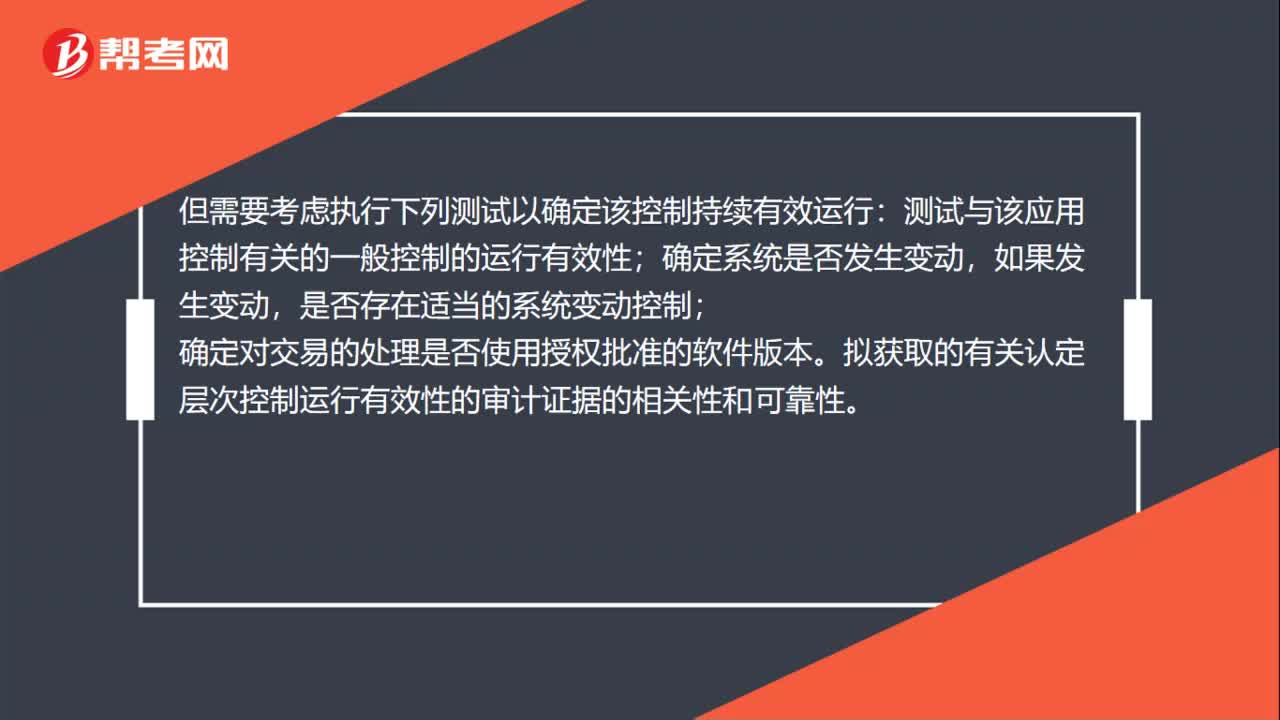

00:58审计中的自动化控制适用范围有哪些?:审计中的自动化控制适用范围有哪些?对自动化控制的测试范围的特别考虑:一项自动化应用控制应当一贯运行。对于一项自动化应用控制,一旦确定被审计单位正在执行该控制,注册会计师通常无须扩大控制测试的范围。但需要考虑执行下列测试以确定该控制持续有效运行:测试与该应用控制有关的一般控制的运行有效性;确定系统是否发生变动,是否存在适当的系统变动控制;确定对交易的处理是否使用授权批准的软件版本。

01:15

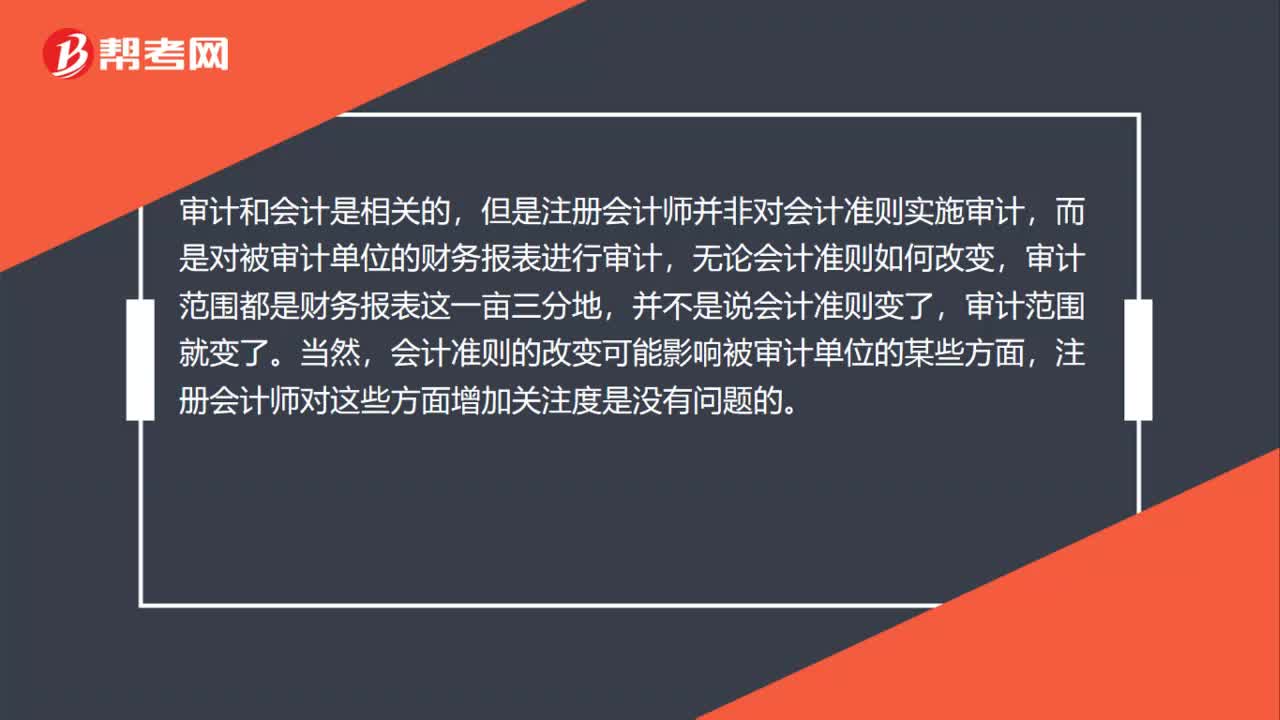

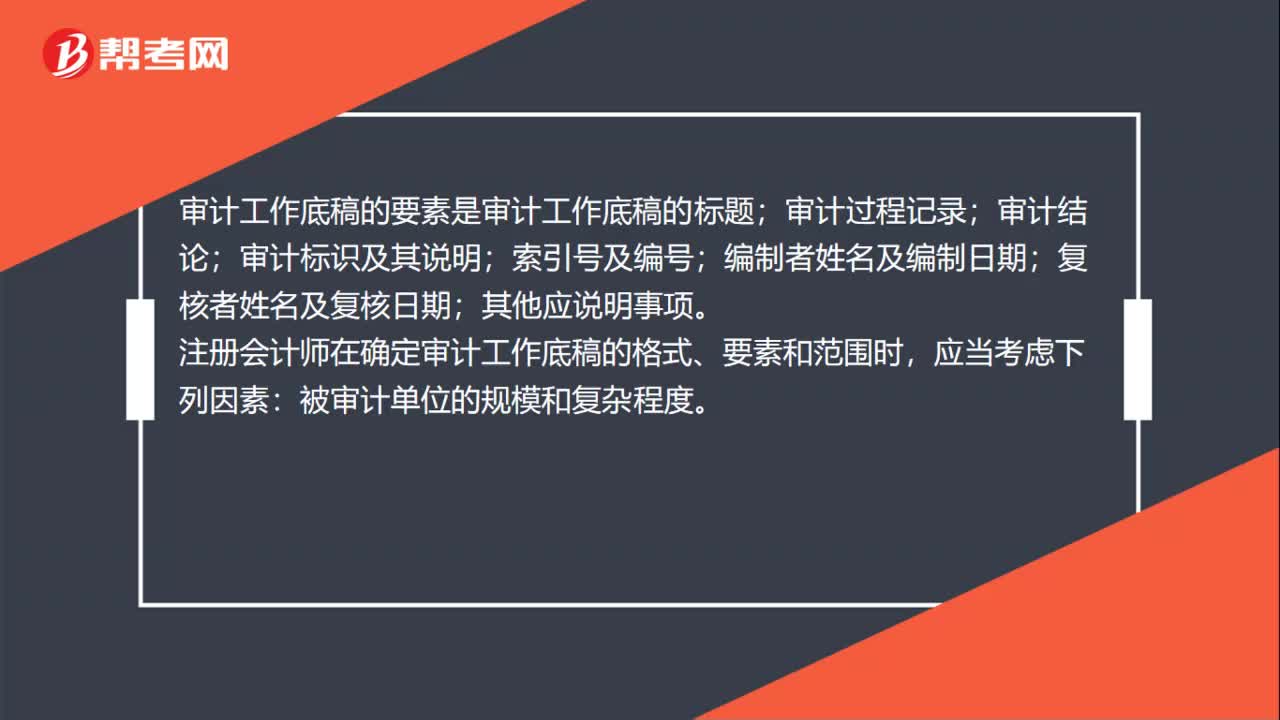

01:15审计工作底稿的范围是什么?:审计工作底稿的范围是什么?审计工作底稿的范围大概指的就是审计工作底稿的内容都涵盖哪些方面,比如所审计的项目的记录,所实施的审计程序的记录,所获取的审计证据的记录等等。审计工作底稿的要素是审计工作底稿的标题;审计过程记录;审计结论;审计标识及其说明;注册会计师在确定审计工作底稿的格式、要素和范围时,被审计单位的规模和复杂程度。拟实施审计程序的性质;已获取审计证据的重要程度;

02:57

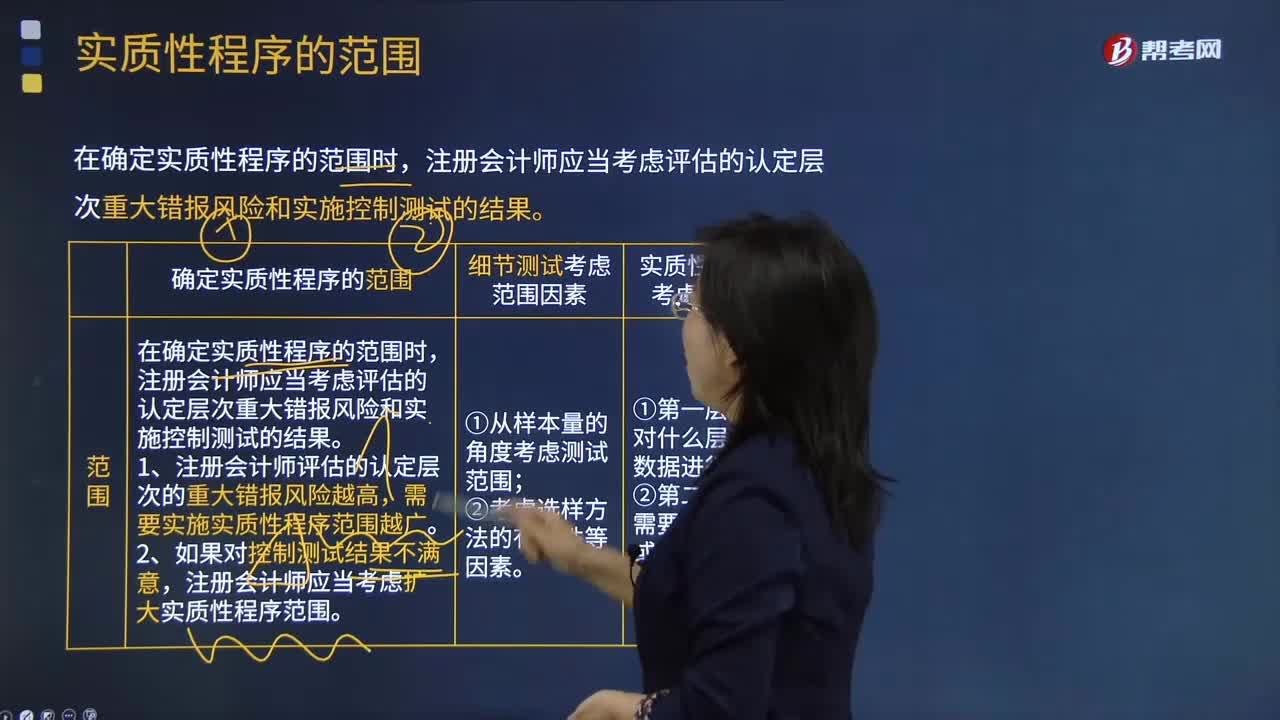

02:57实质性程序的范围是什么?:实质性程序的范围是什么?一、确定实质性程序的范围,在确定实质性程序的范围时。注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果,需要实施实质性程序范围越广,注册会计师应当考虑扩大实质性程序范围;二、细节测试考虑范围因素。1. 从样本量的角度考虑测试范围;三、实质性分析程序考虑范围因素2. 第二层含义是需要对什么幅度或性质的偏差展开进一步调查

06:06

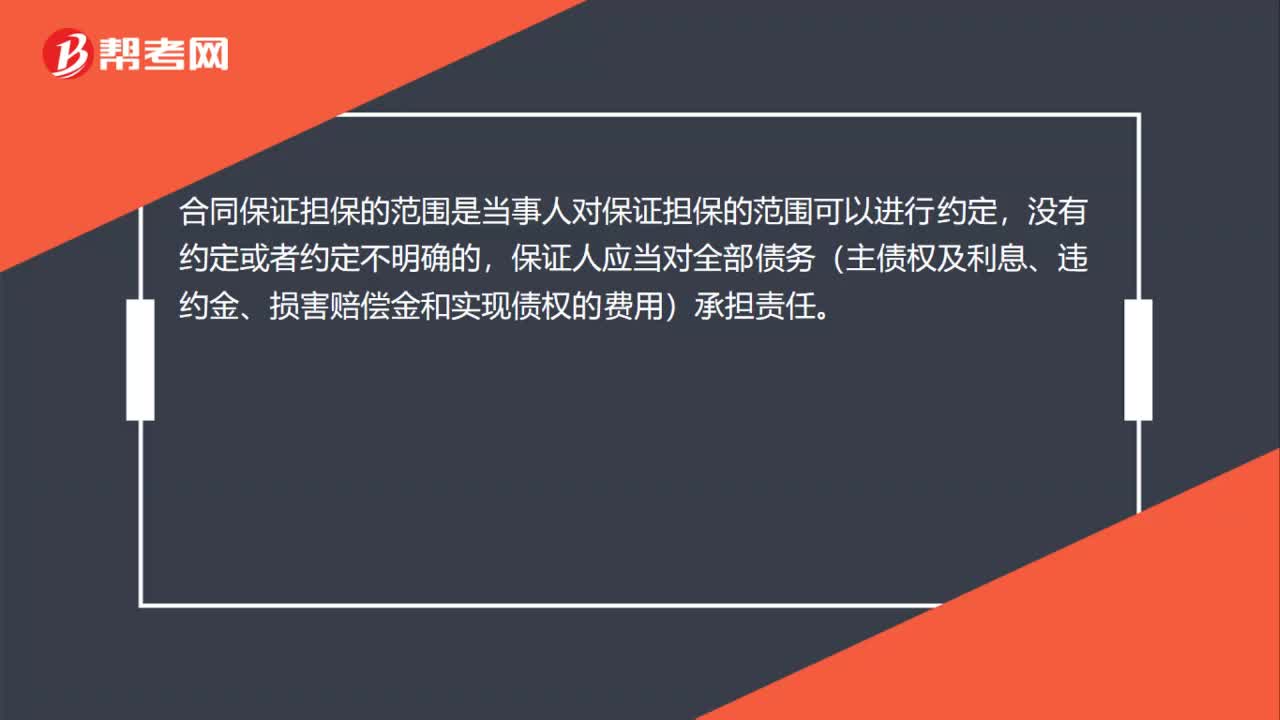

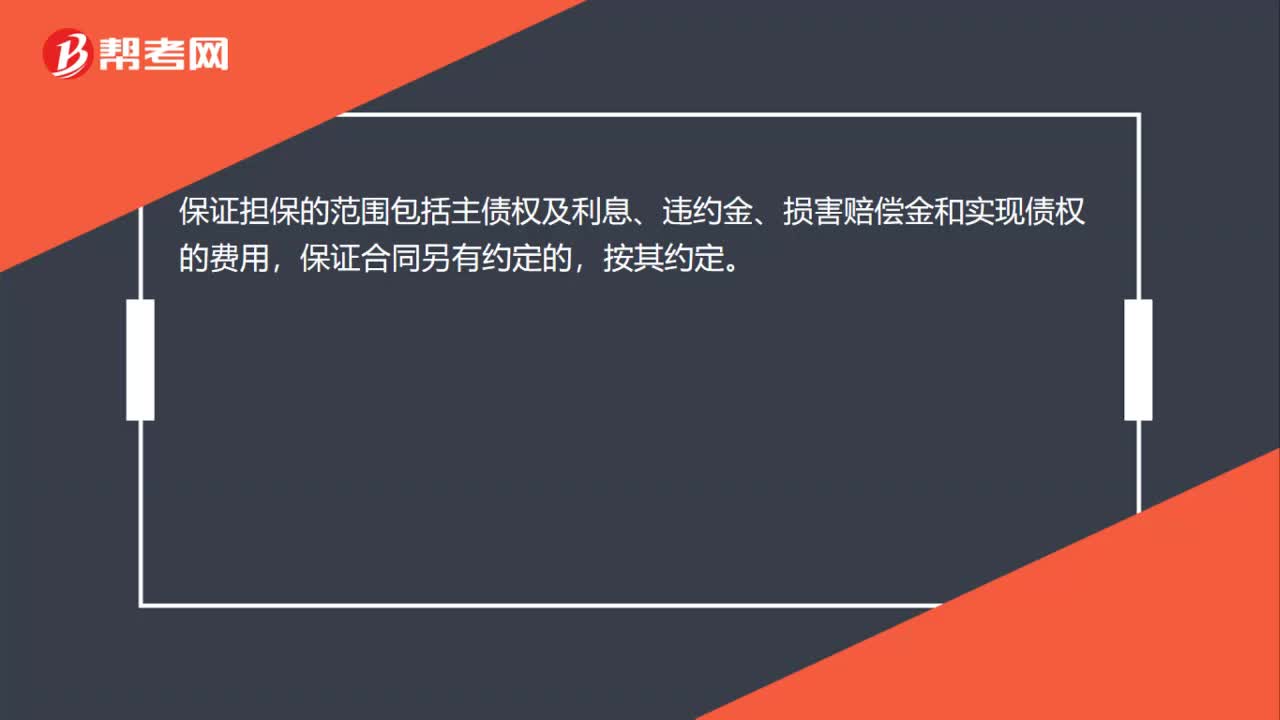

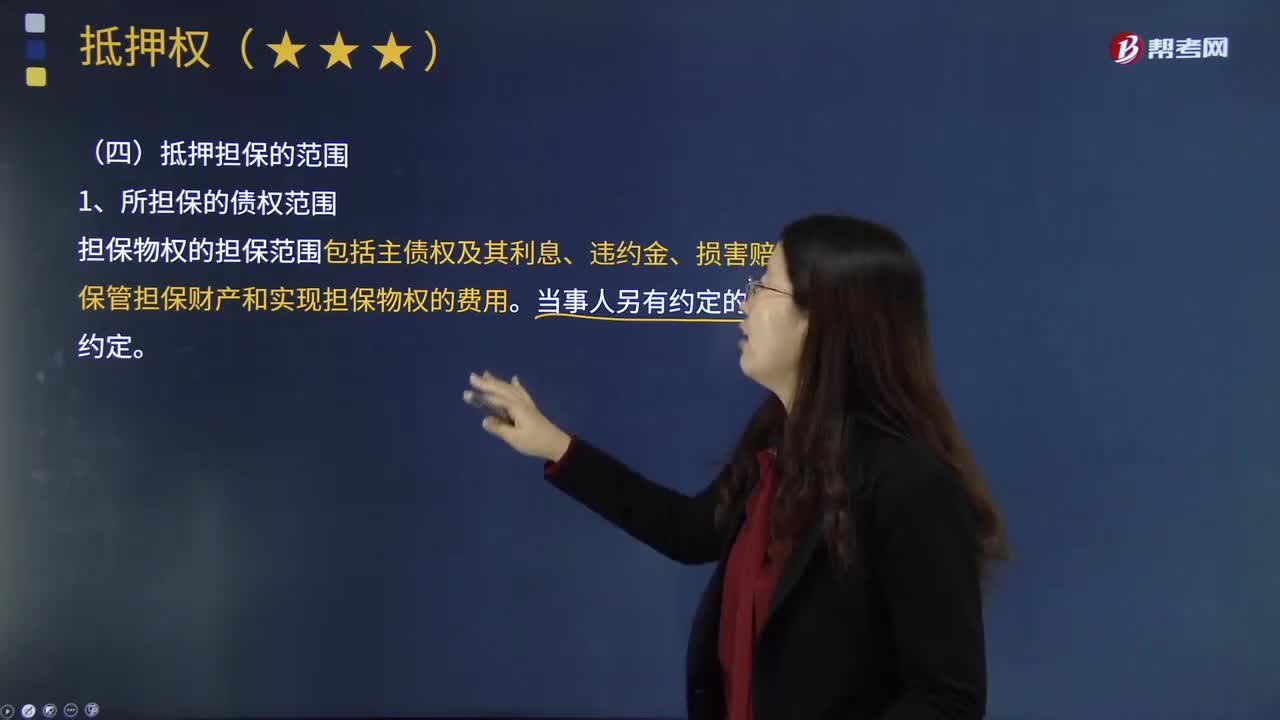

06:06抵押担保的范围是什么?:抵押担保是指债务人或者第三人不转移对某一特定物的占有,债权人有权依照担保法的规定以该财产折价或者以拍卖、变卖该财产的价款优先受偿。担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、 保管担保财产和实现担保物权的费用,(1)抵押物登记记载的内容与抵押合同约定的内容不一致的,抵押权的效力及于抵押人对共有物享有的份额,抵押权设定前为抵押物的从物的,抵押权的效力及于抵押物的从物。

00:18

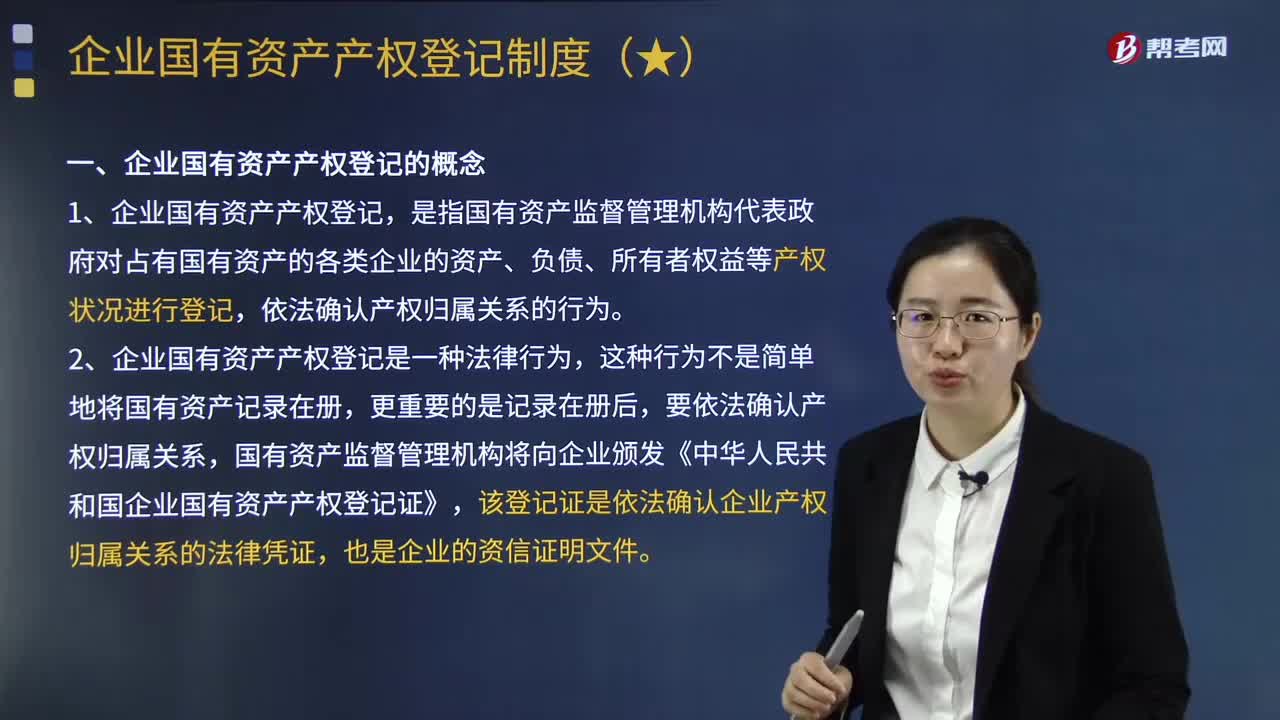

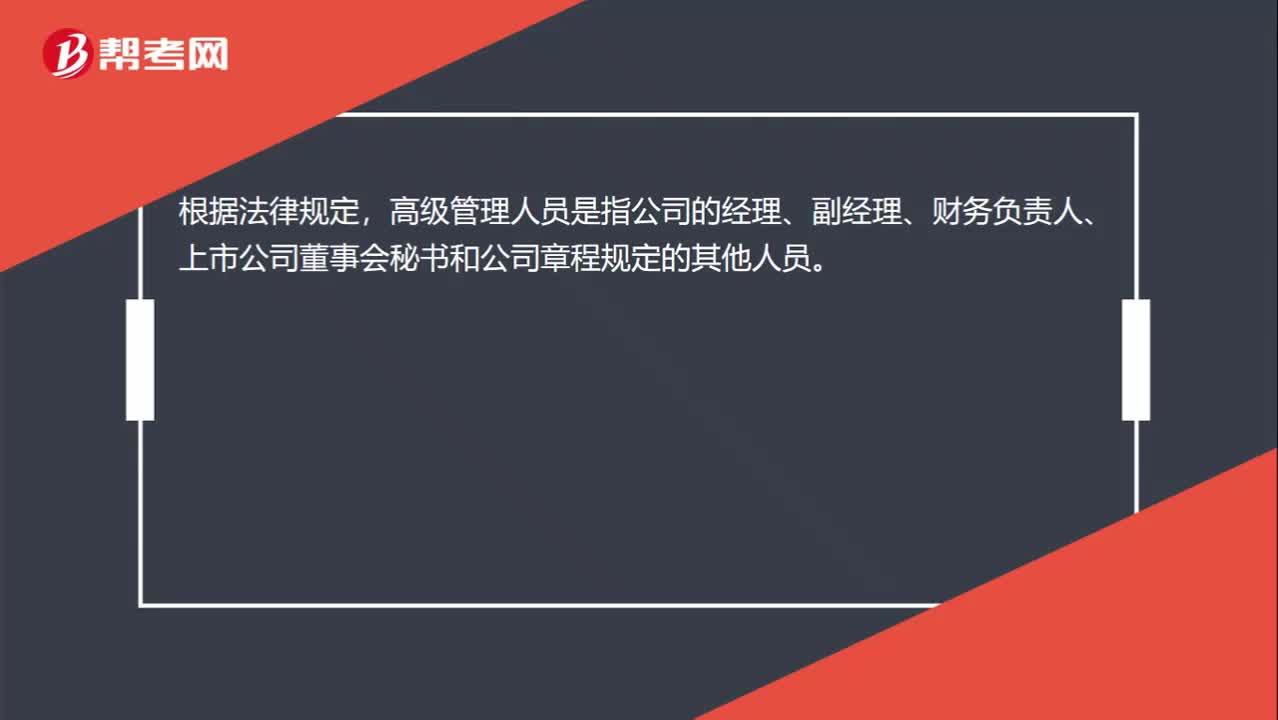

00:18高管具体范围是什么?:高管具体范围是什么?根据法律规定,高级管理人员是指公司的经理、副经理、财务负责人、上市公司董事会秘书和公司章程规定的其他人员。

02:19

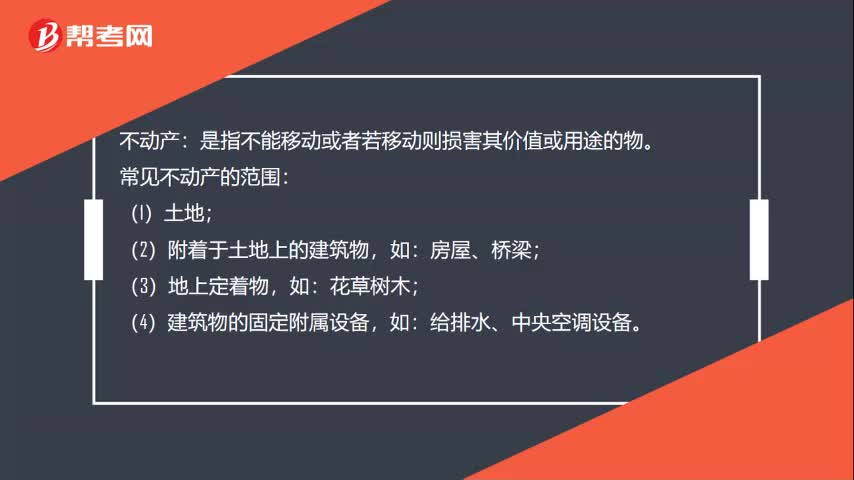

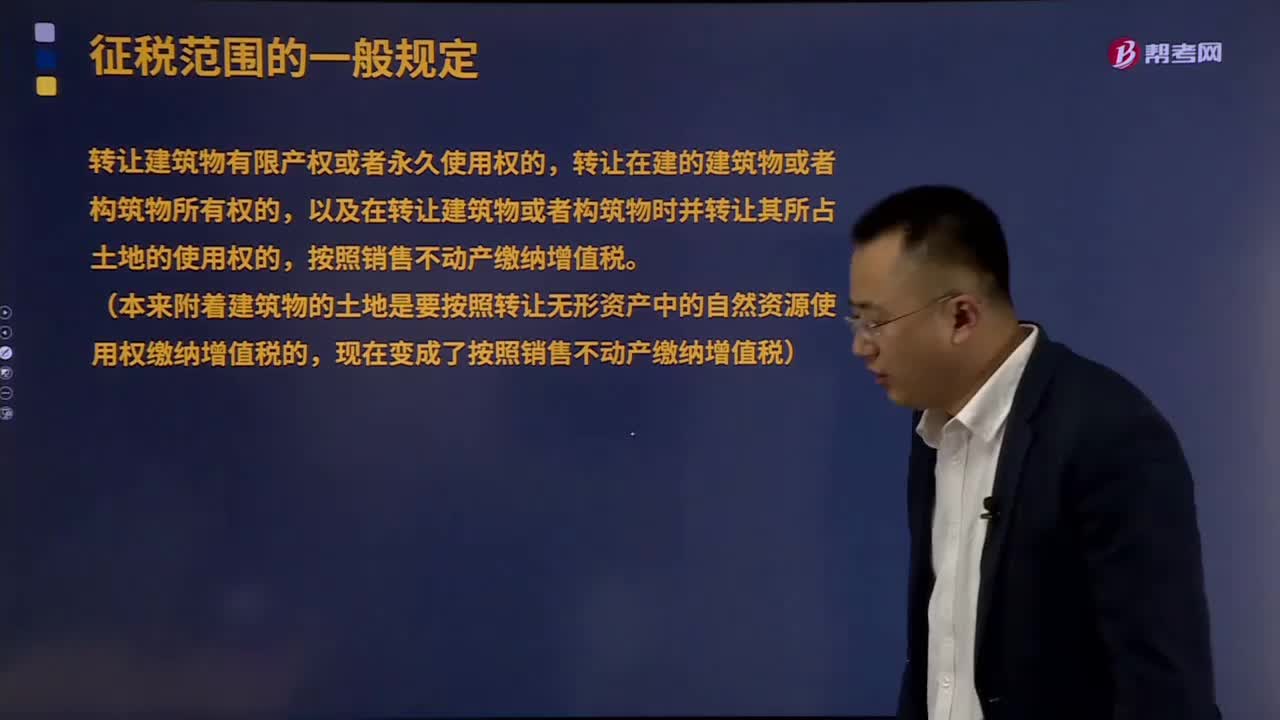

02:19销售不动产的主要内容是什么?:销售不动产的主要内容是什么?不动产是指实物形态的土地和附着于土地上的改良物,依自然性质或法律规定不可移动的土地、土地定着物、与土地尚未脱离的土地生成物、因自然或者人力添附于土地并且不能分离的其他物。是指转让不动产所有权的业务活动。包括住宅、商业营业用房、办公楼等可供居住、工作或者进行其他活动的建造物。转让建筑物有限产权或者永久使用权的,转让在建的建筑物或者构筑物所有权的。

00:28

00:28不动产信托是什么?:不动产信托是什么?不动产信托又称“房地产信托”指的是信托机构受托代办与房屋、土地等不动产有关的经济事项的业务,内容包括房地产的买卖、租赁、租金支付、保险金支付、登记、转让过户和纳税等。

10:57

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日