下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:02

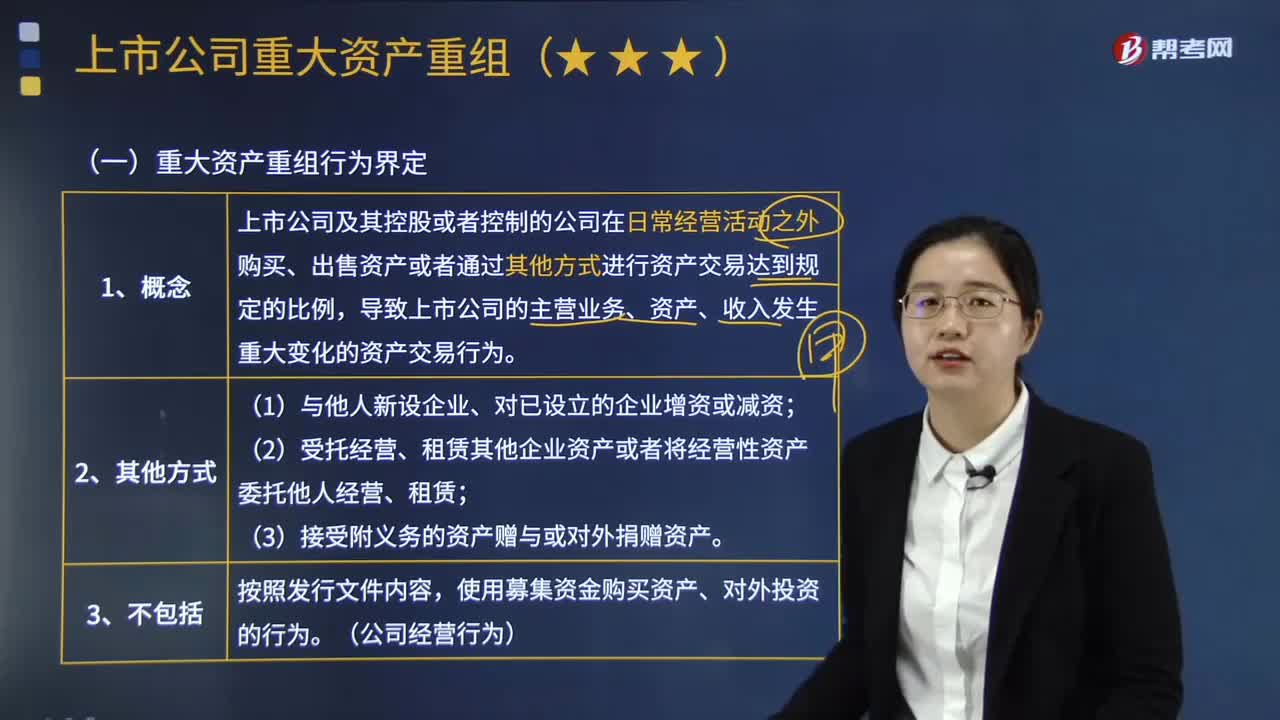

10:02如何界定重大资产重组行为?:是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上”

07:15

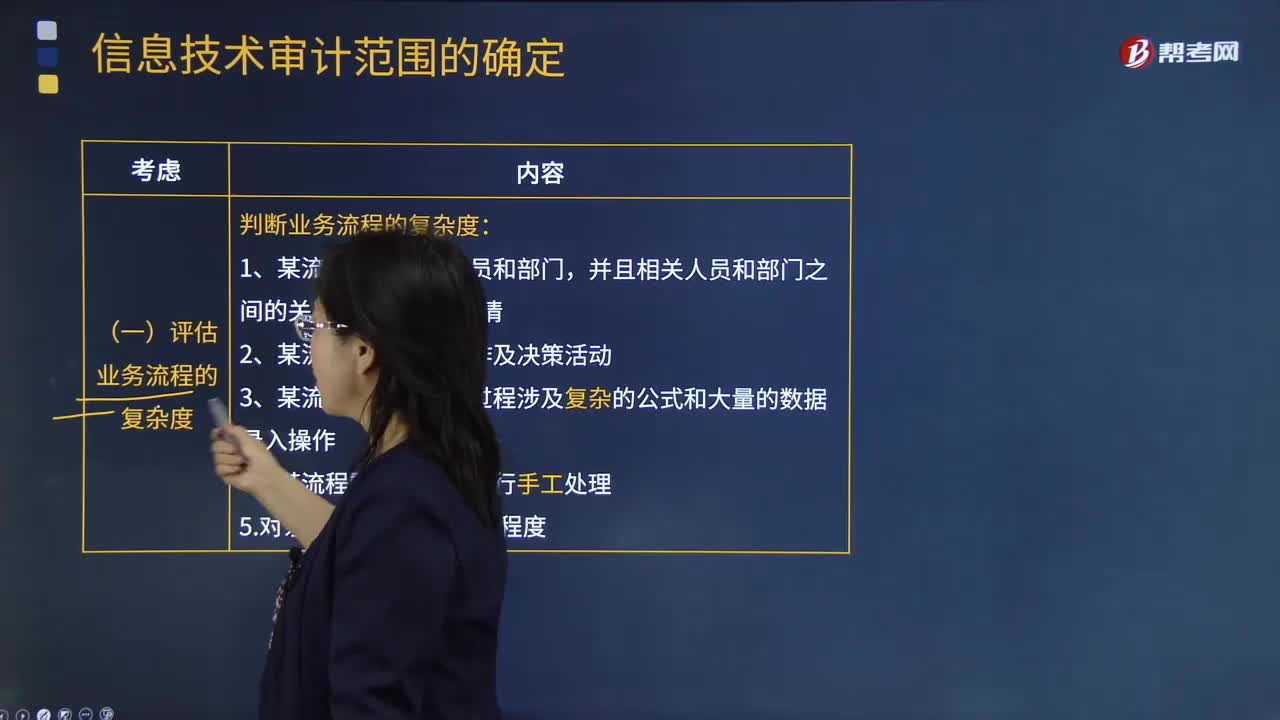

07:15怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

00:40

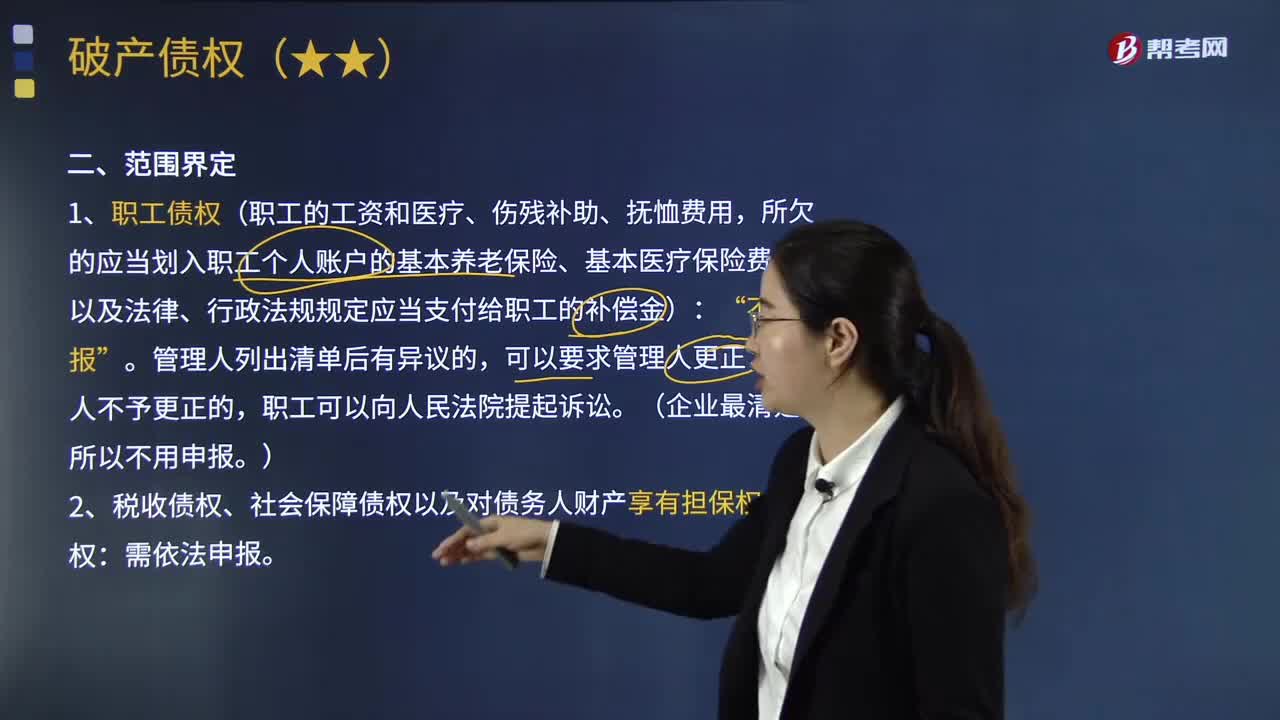

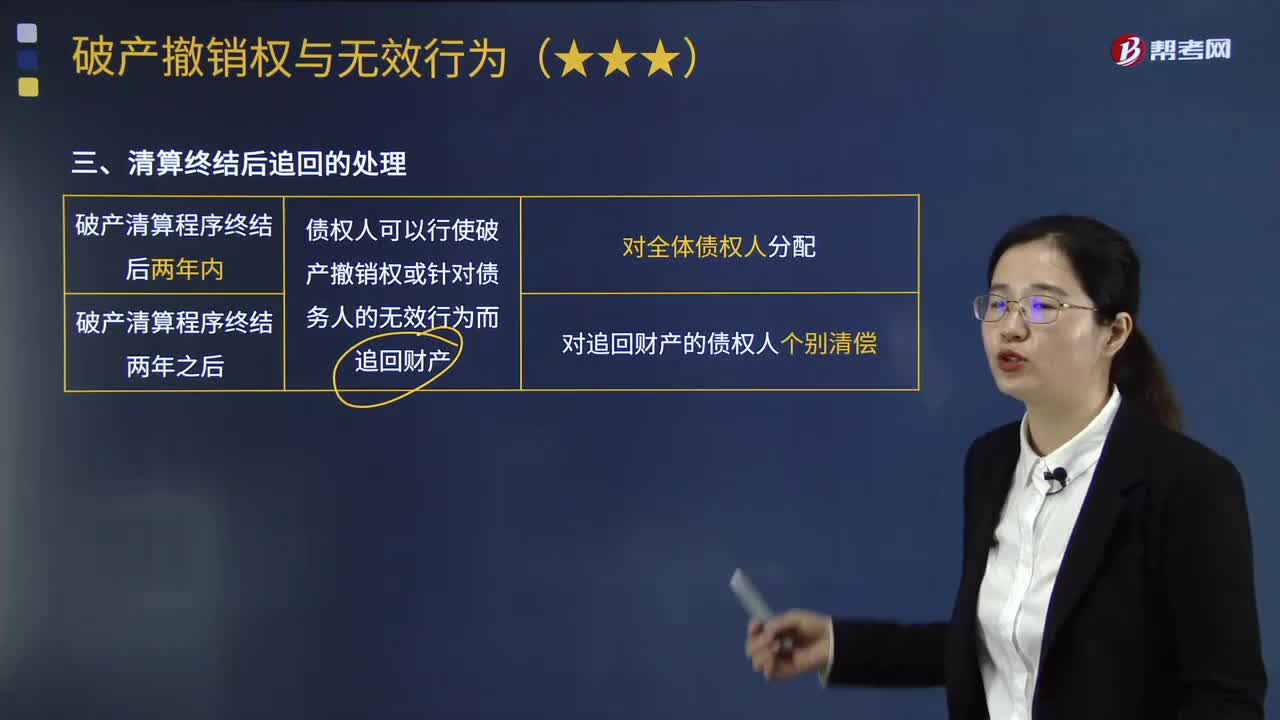

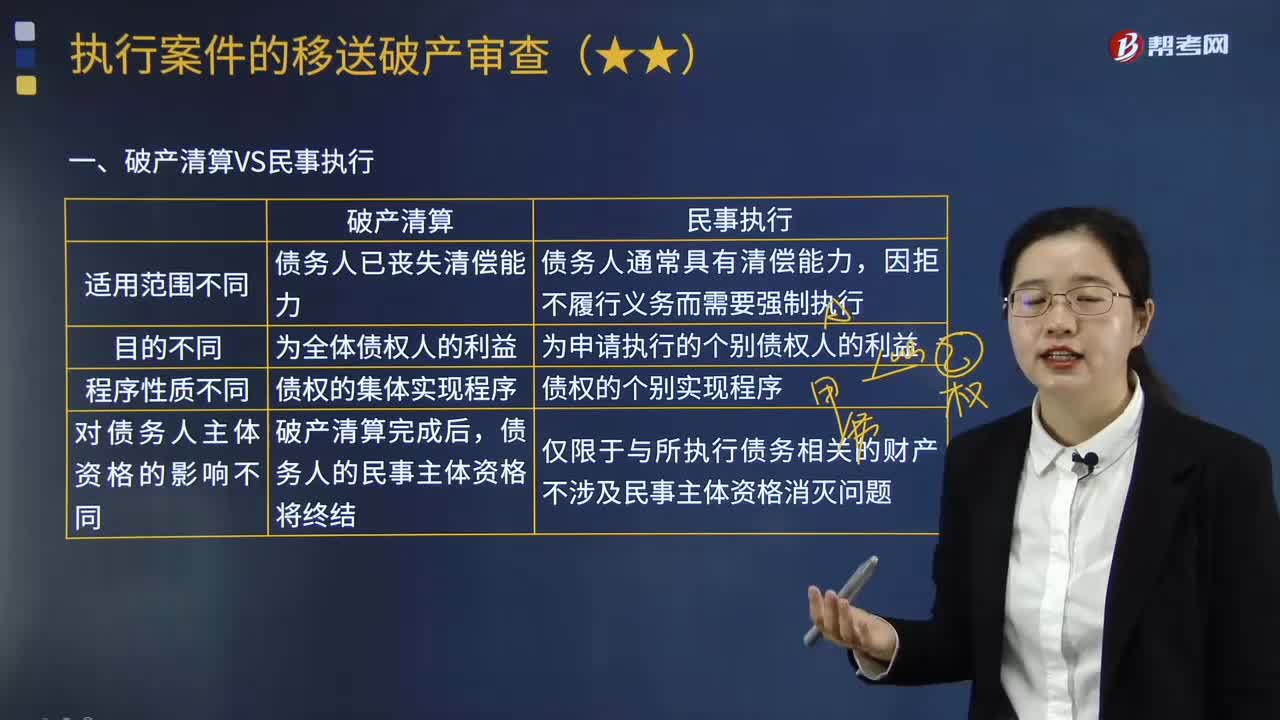

00:40债权人在破产申请前起诉的受理时没有结果,为什么中止审理?:债权人在破产申请前起诉的受理时没有结果,为什么中止审理?中止审理就是暂停审理的意思。1.破产申请受理后,此时应当中止审理,中止审理后按照破产程序进行处理即可。2.如破产前就出结果的,按照法院判决结果处理即可。3.破产申请受理后,债权人就债务人财产向人民法院提起诉讼的,人民法院不予受理。

00:42

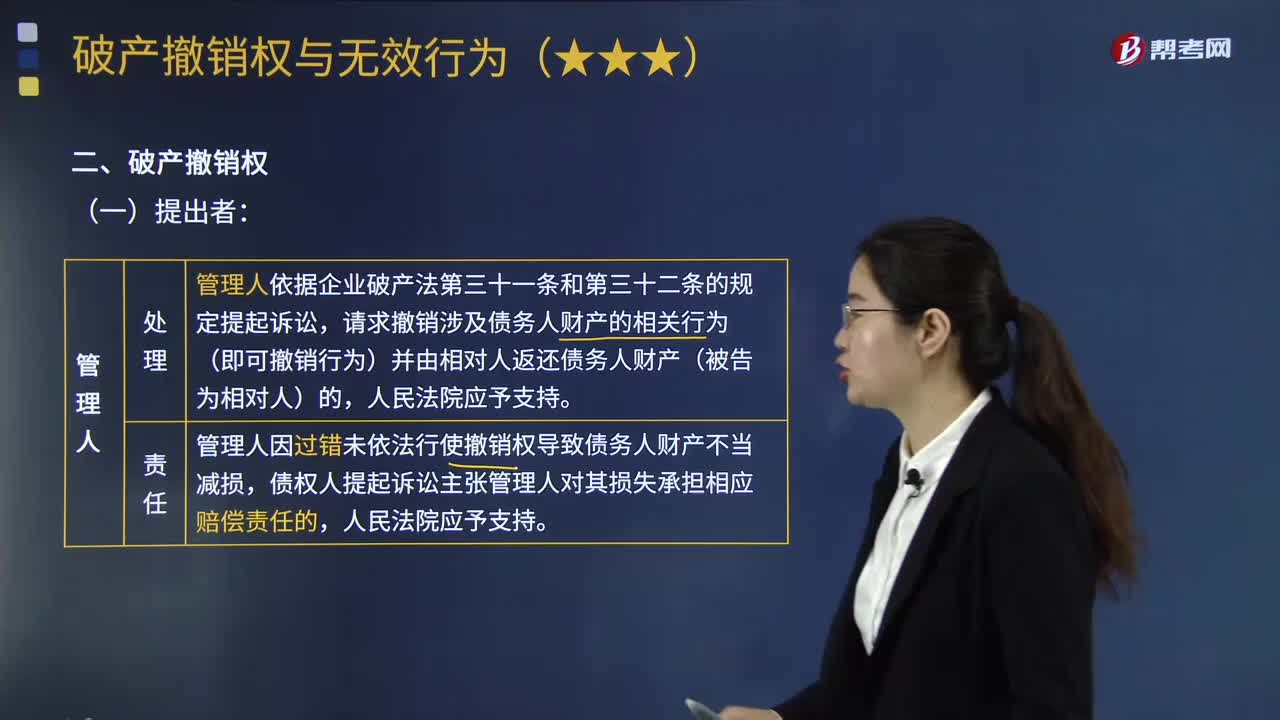

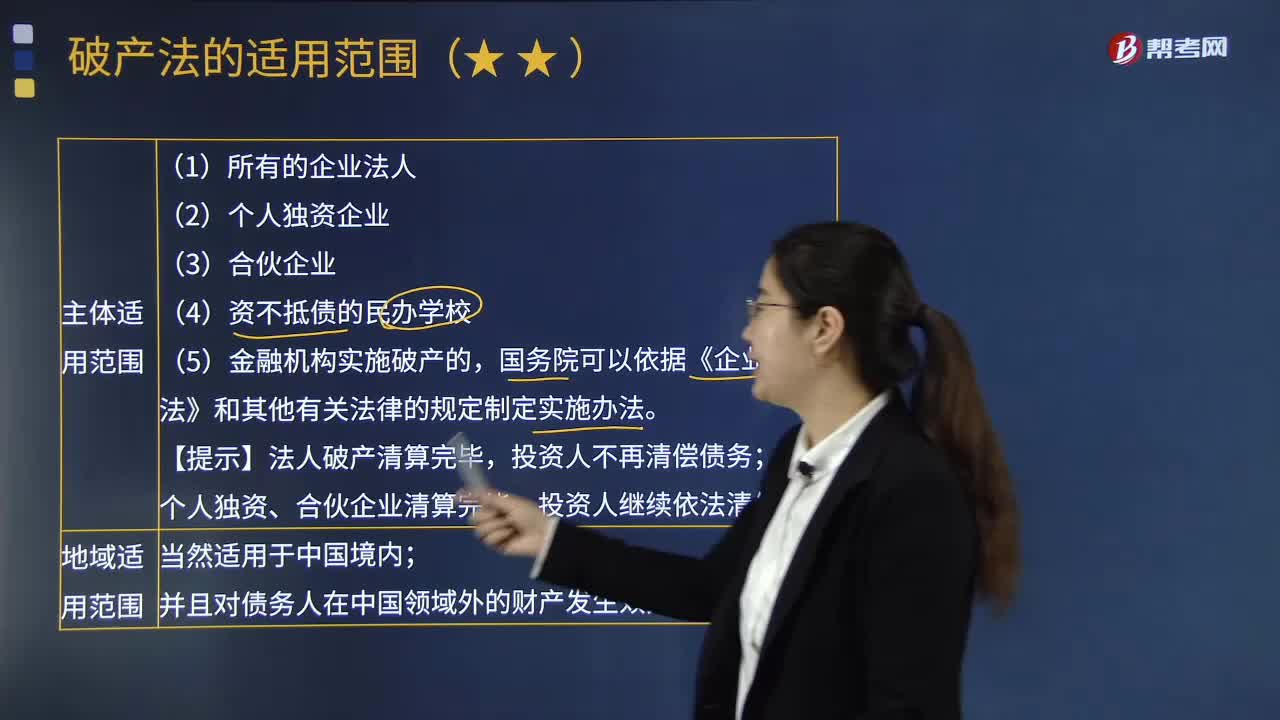

00:42别除权只指破产人自己用自己的财产设定的抵押或质押吗?:别除权只指破产人自己用自己的财产设定的抵押或质押吗?是的,别除权只针对以破产人的财产设定担保。别除权是指对破产企业的特定财产享有担保权的权利人,对该特定财产享有优先受偿的权利。可以是破产企业以自己的财产为自己的或者他人债务提供担保。第三人以其自有财产为破产企业的债务提供担保的情况下,不构成别除权。

00:48

00:48如何理解采购管理的范围?:如何理解采购管理的范围?所有获取资源的活动范围太大,我们可以这么理解采购管理:采购管理是采购之前进行的决策,比如我要购买什么材料,怎么购买等。绿梦公司有机肥的主原料只用山区放养的羊粪“不含任何激素抗生素,加上山林腐殖土、塘泥、枯叶等同样达到有机要求的原料来发酵,这个属于采购管理”绿梦公司是茶园,其使用的有机肥料需要从外面进行采购,因此是采购管理。

00:22

00:22不予受理破产申请的裁定和驳回破产申请的裁定的区别是什么?:不予受理破产申请的裁定和驳回破产申请的裁定的区别是什么?意思不一样。1.不予受理是在当事人起诉之后人民法院立案受理前的“审查”阶段作出的;2.驳回申请是立案后审理作出的。

08:05

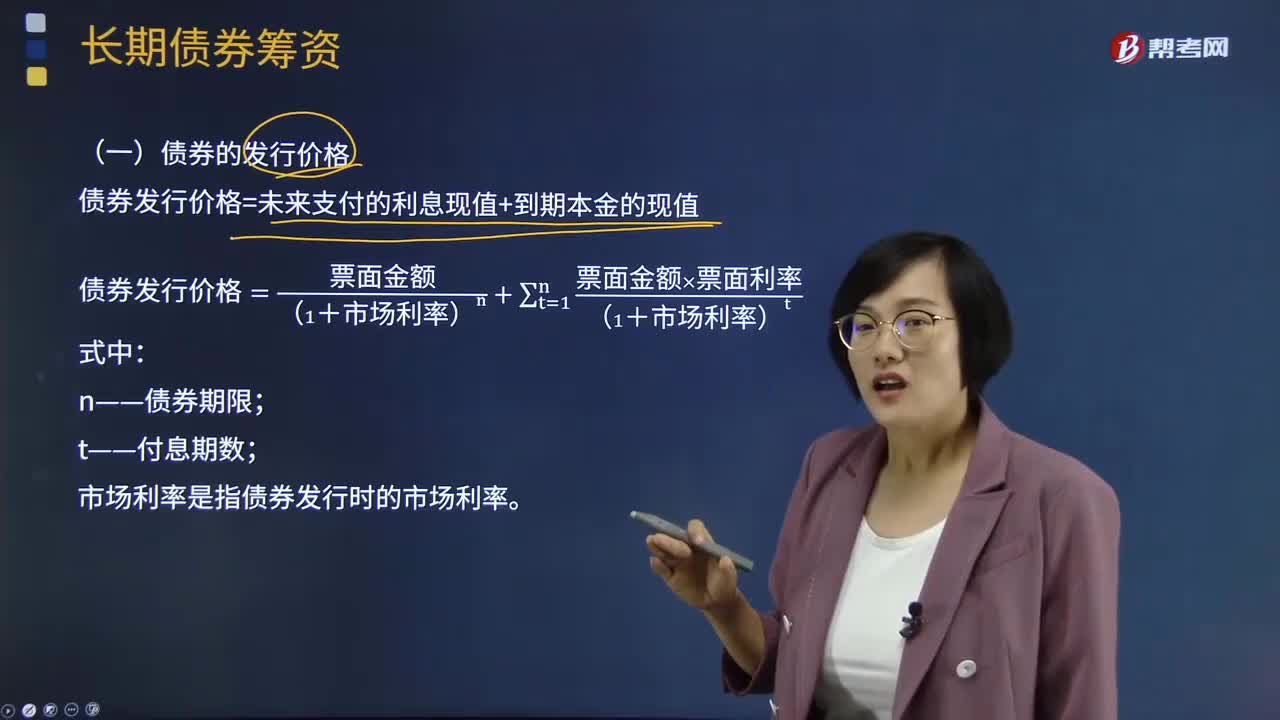

08:05债券的发行价格是如何确定的?:债券的发行价格是如何确定的?债券发行价格是债券投资者认购新发行债券时实际支付的价格。发行债券通常先决定年限和利率,认购者要在不同的时间内购买同一种债券,有必要在债券利率和发行价格方面不断进行调整。也有时利率变更和发行价格微调两者并用。由于债券的面额与发行价格可能有差异,所以债券的实际投资价值或投资收益就不仅取决于利率和偿还期限,债券发行价格=未来支付的利息现值+到期本金的现值:

02:45

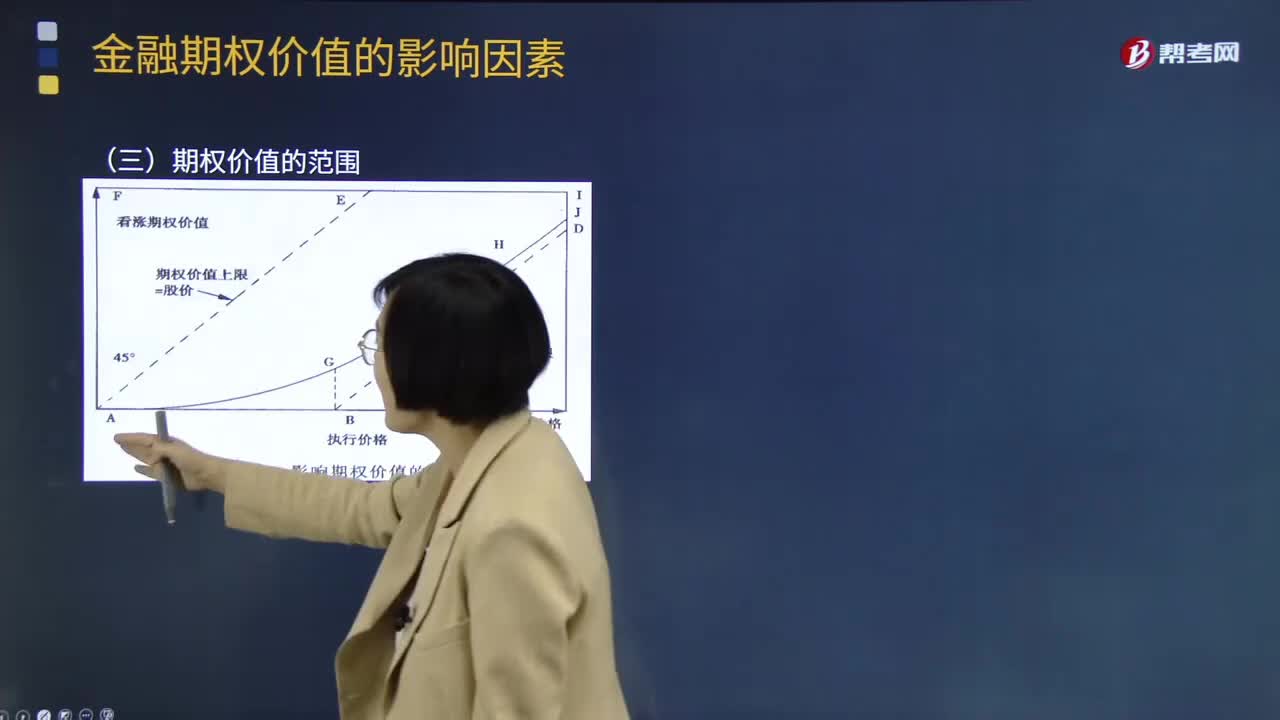

02:45期权价值的范围是多少?:期权价值的范围是多少?期权的价值由两个基本的部分构成:内在价值和时间溢价。期权价值(等于期权价格)=内在价值+时间溢价。【提示】期权的价格与价值是同一概念,1、股票价格为0,期权价值为0;2、期权价值下限为内在价值;期权价值=内在价值+时间溢价,期权价值=内在价值,期权价值(AGH)永远不会低于最低价值线(ABD),3、由于看涨期权价值=股价-执行价格;所以看涨期权的价值上限是股价(AE)。

02:46

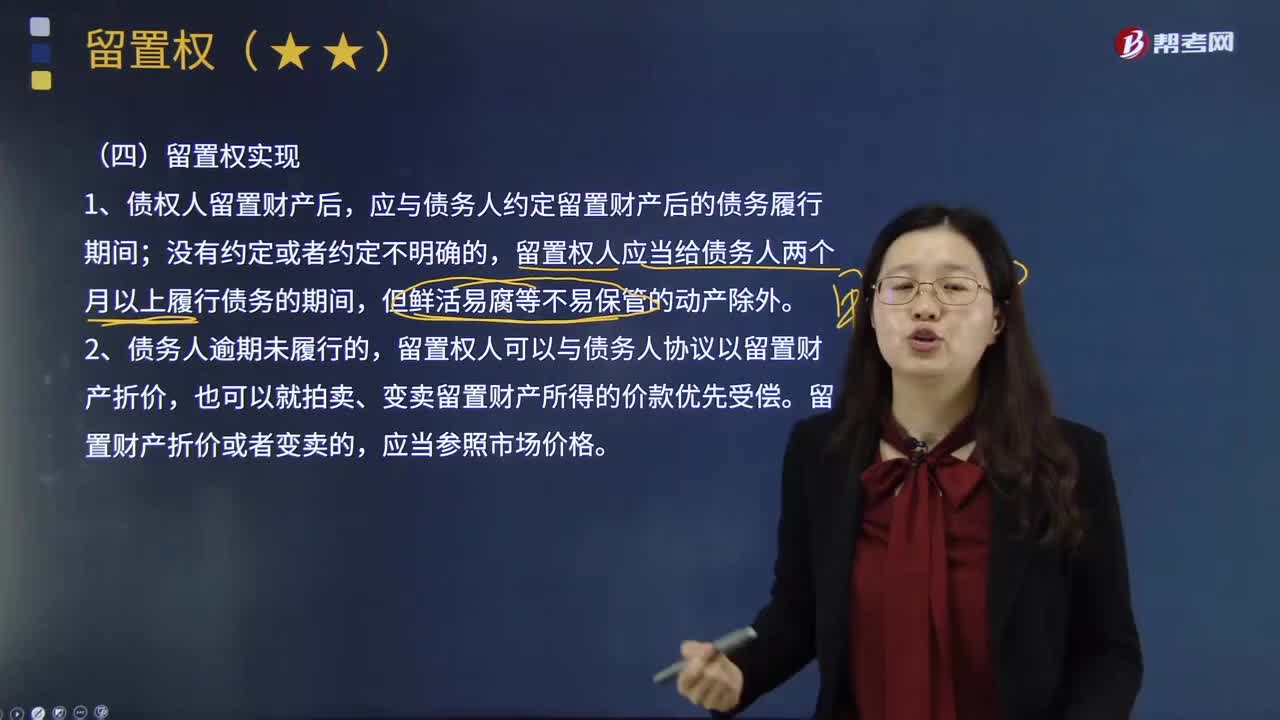

02:46债权人如何实现留置权?:债权人如何实现留置权?是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,应与债务人约定留置财产后的债务履行期间;留置权人应当给债务人两个月以上履行债务的期间,留置权人可以与债务人协议以留置财产折价,也可以就拍卖、变卖留置财产所得的价款优先受偿。留置财产折价或者变卖的,3.留置财产折价或者拍卖、变卖后。

00:36

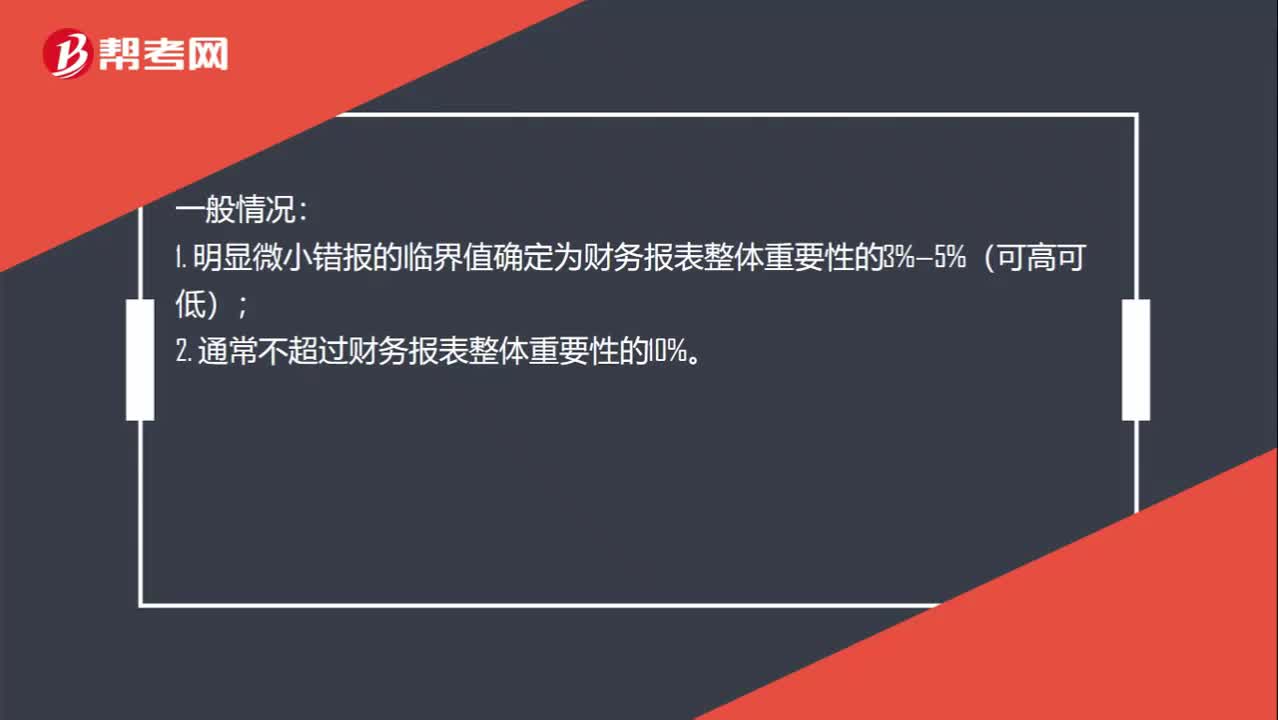

00:36明显微小错报临界值范围是什么?:明显微小错报临界值范围是什么?一般情况:1. 明显微小错报的临界值确定为财务报表整体重要性的3%—5%(可高可低);2. 通常不超过财务报表整体重要性的10%。特殊情况:除非注册会计师认为有必要单独为重分类错报(可能更宽容,并非必须)确定一个更高的临界值。

10:57

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

01:32

01:32税收征收管理范围如何划分?:税收征收管理范围如何划分?目前,我国的税收分别由税务、海关等系统负责征收管理。税务系统即国家税务总局系统负责征收和管理的税种有:增值税、消费税、车辆购置税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、城市维护建设税、环境保护税和烟叶税,共16个税种。海关系统负责征收和管理的项目有:关税,船舶吨税,同时负责代征进出口环节的增值税和消费税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日