下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

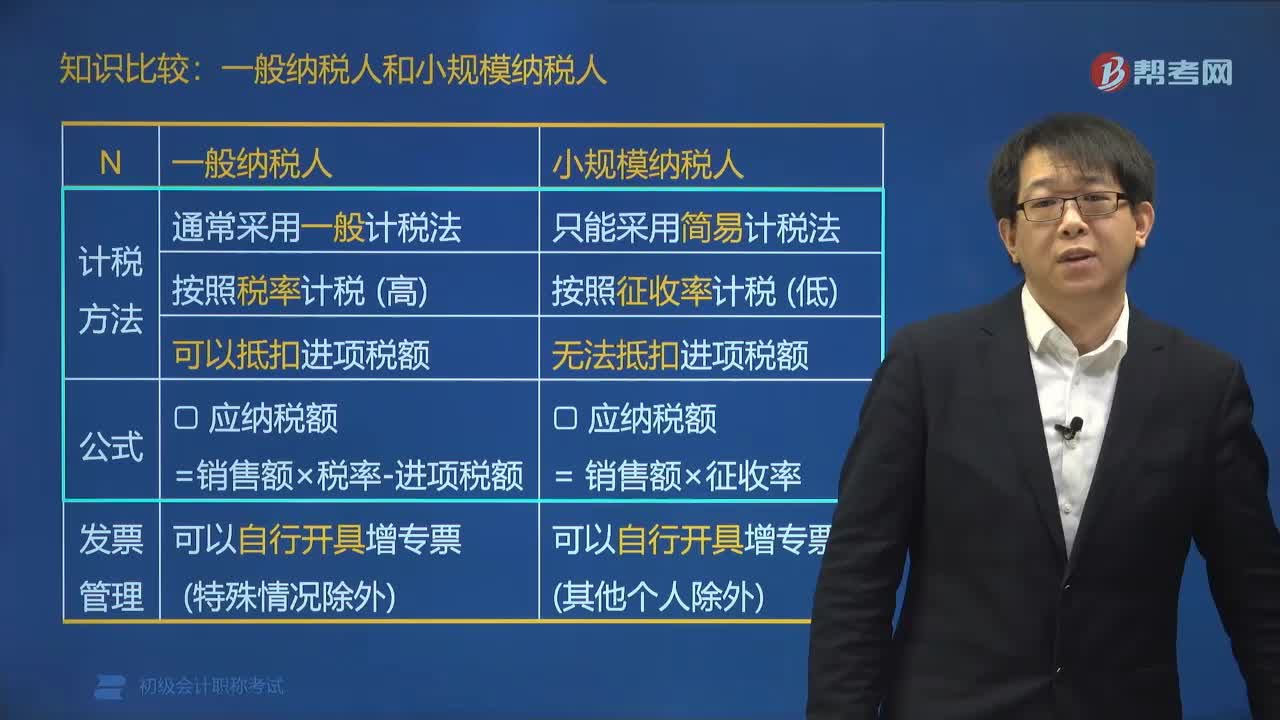

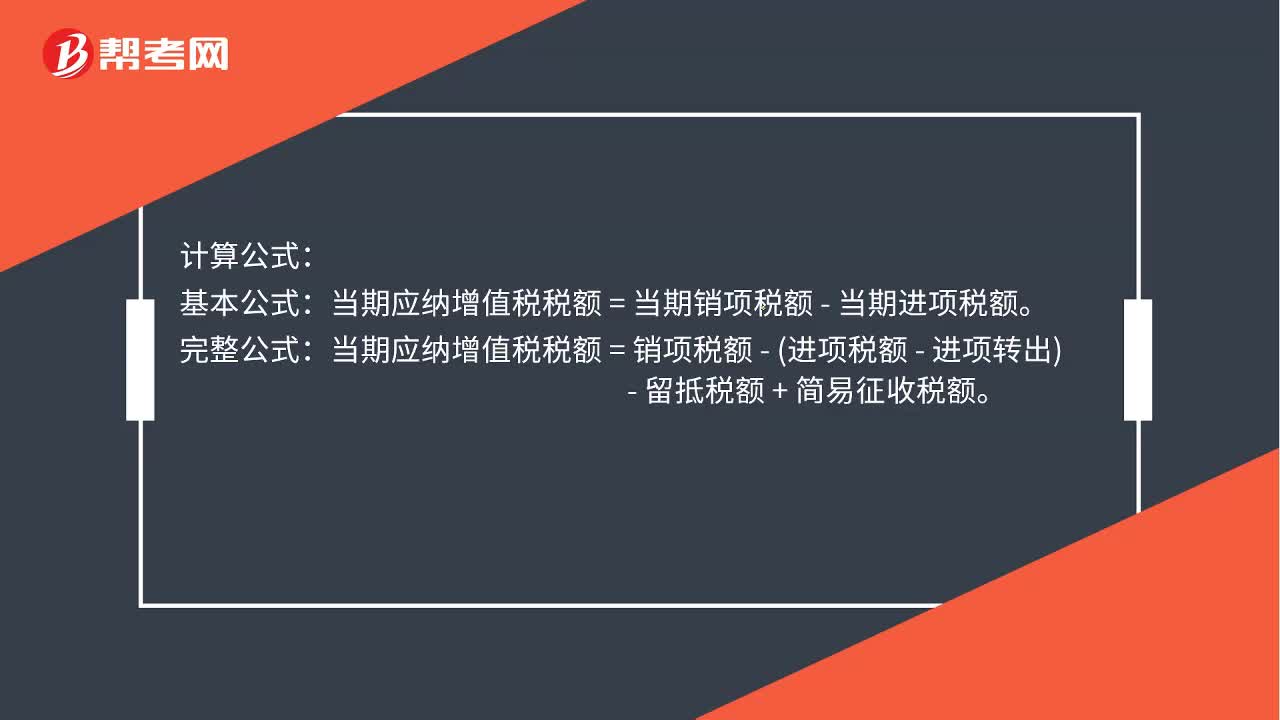

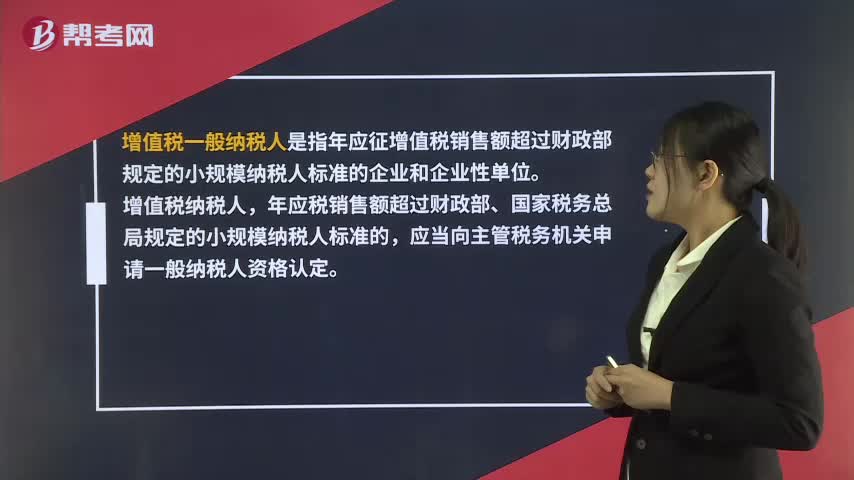

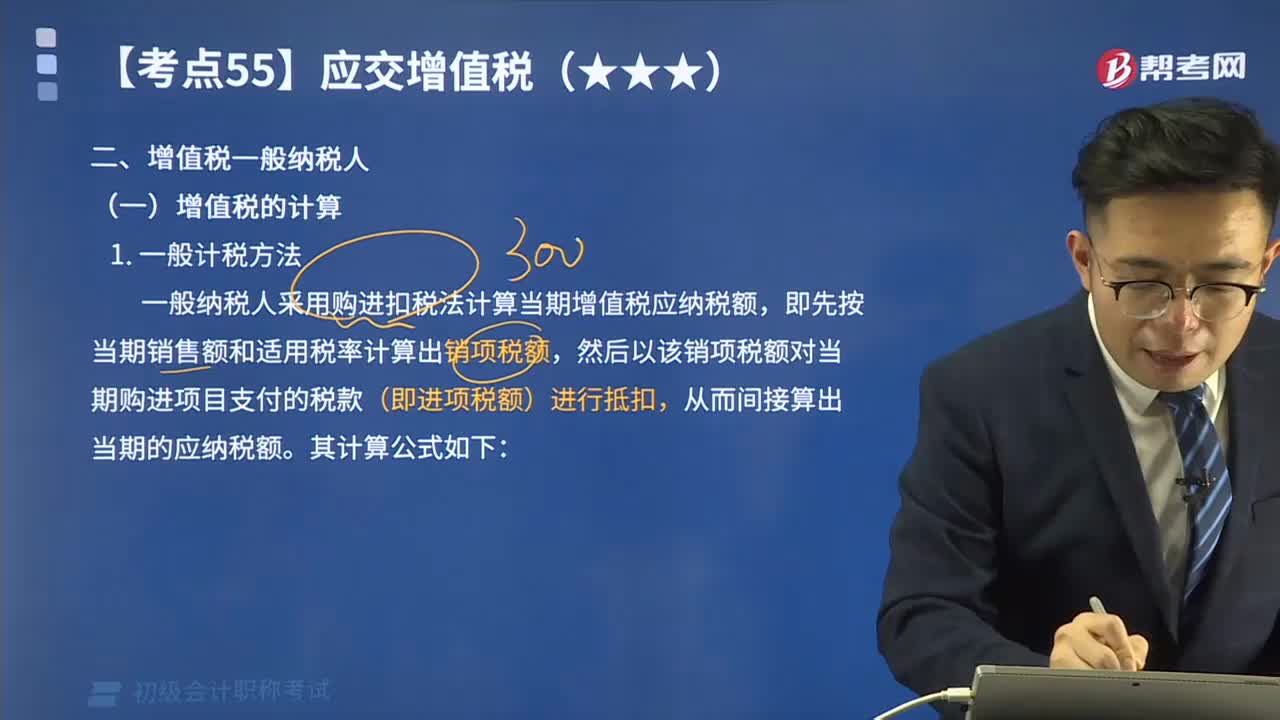

01:20什么是一般纳税人?:什么是一般纳税人?一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。当期应纳增值税税额=当期销项税额-当期进项税额。当期应纳增值税税额=销项税额-(进项税额-进项转出)-留抵税额+简易征收税额。销项税额的计算:销项税额=销售额(不含税价)×税率。

00:26

00:26弱电工程公司该选择一般纳税人还是小规模纳税人?:弱电工程公司该选择一般纳税人还是小规模纳税人?如果公司属于项目承接方,能够取得进项发票比较多,可以选择一般纳税人。

00:33

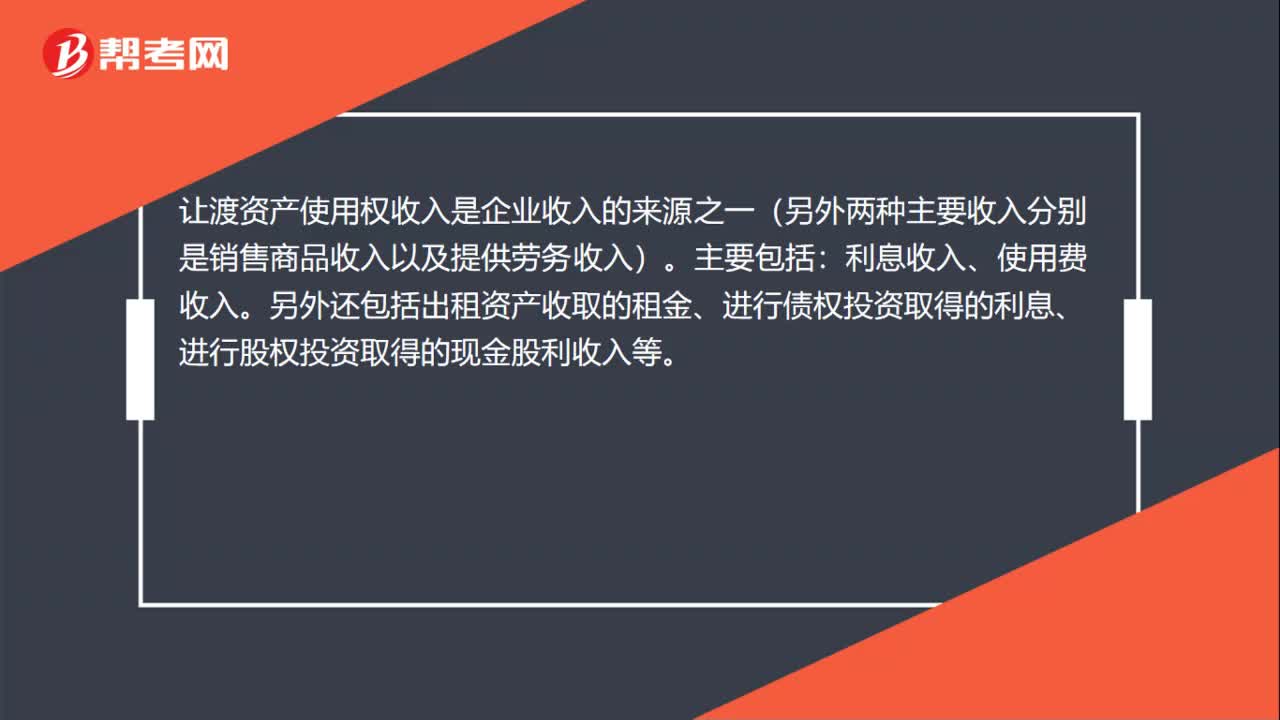

00:33让渡资产使用权取得的收入包括哪些?:让渡资产使用权取得的收入包括哪些?让渡资产使用权收入是企业收入的来源之一(另外两种主要收入分别是销售商品收入以及提供劳务收入)。主要包括:利息收入、使用费收入。另外还包括出租资产收取的租金、进行债权投资取得的利息、进行股权投资取得的现金股利收入等。

02:40

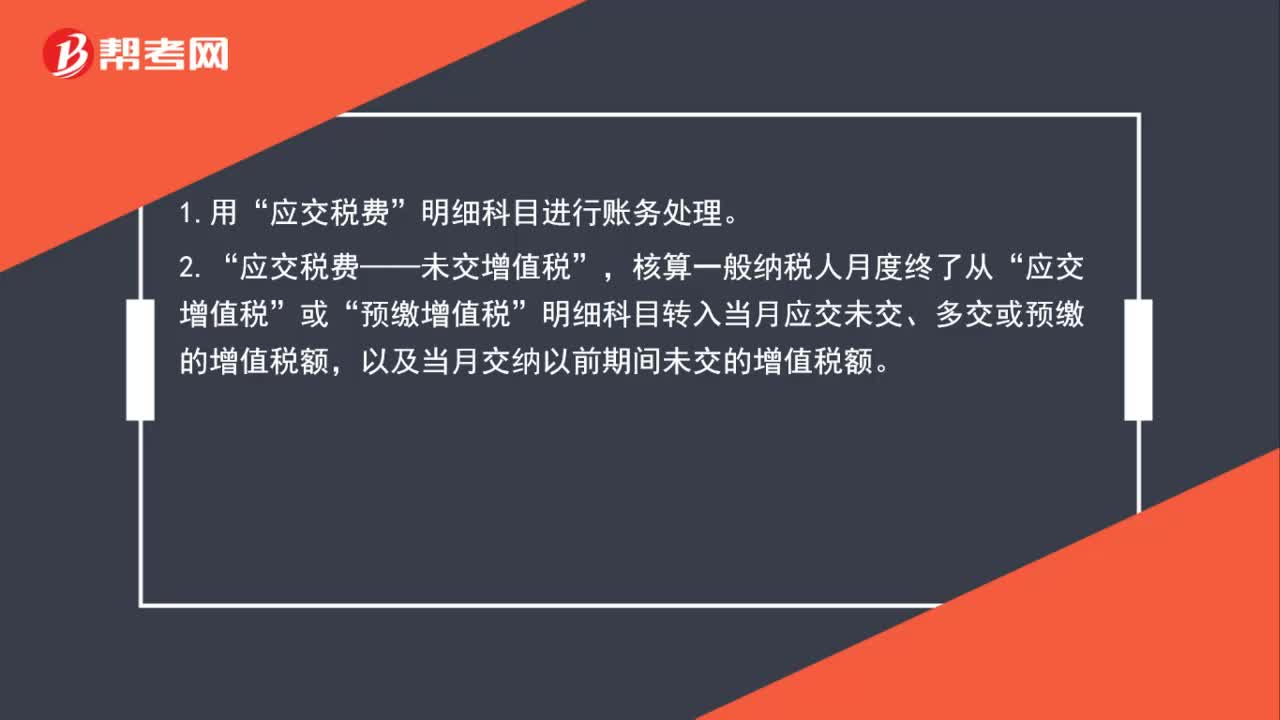

02:40一般纳税人的账务处理怎么做?:应交税费——未交增值税”预缴增值税“明细科目转入当月应交未交、多交或预缴的增值税额”应交税费——预缴增值税“按现行增值税制度规定应预缴的增值税额,应交税费——待抵扣进项税额。核算一般纳税人已取得增值税扣税凭证并经税务机关认证“按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额”应交税费——待认证进项税额。

01:10

01:10一般纳税人企业可以成为小型微利企业吗?:一般纳税人企业可以成为小型微利企业吗?一般纳税人可以是小型微利企业,也可以是小微企业,一般纳税人如果是小型微利企业可以享受企业所得税优惠的,但是不能享受增值税优惠的。对于年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万的企业,不管是一般纳税人还是小规模纳税人,都可以是小型微利企业,都可以享受企业所得税优惠。

03:07

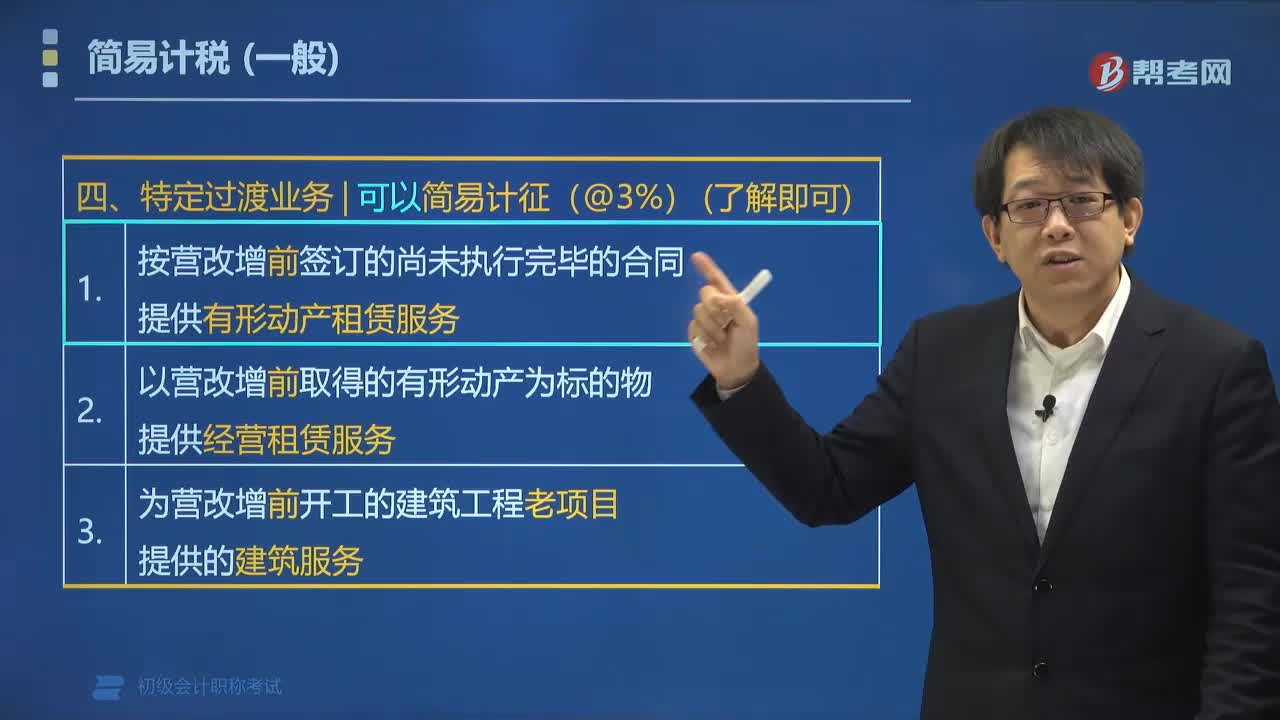

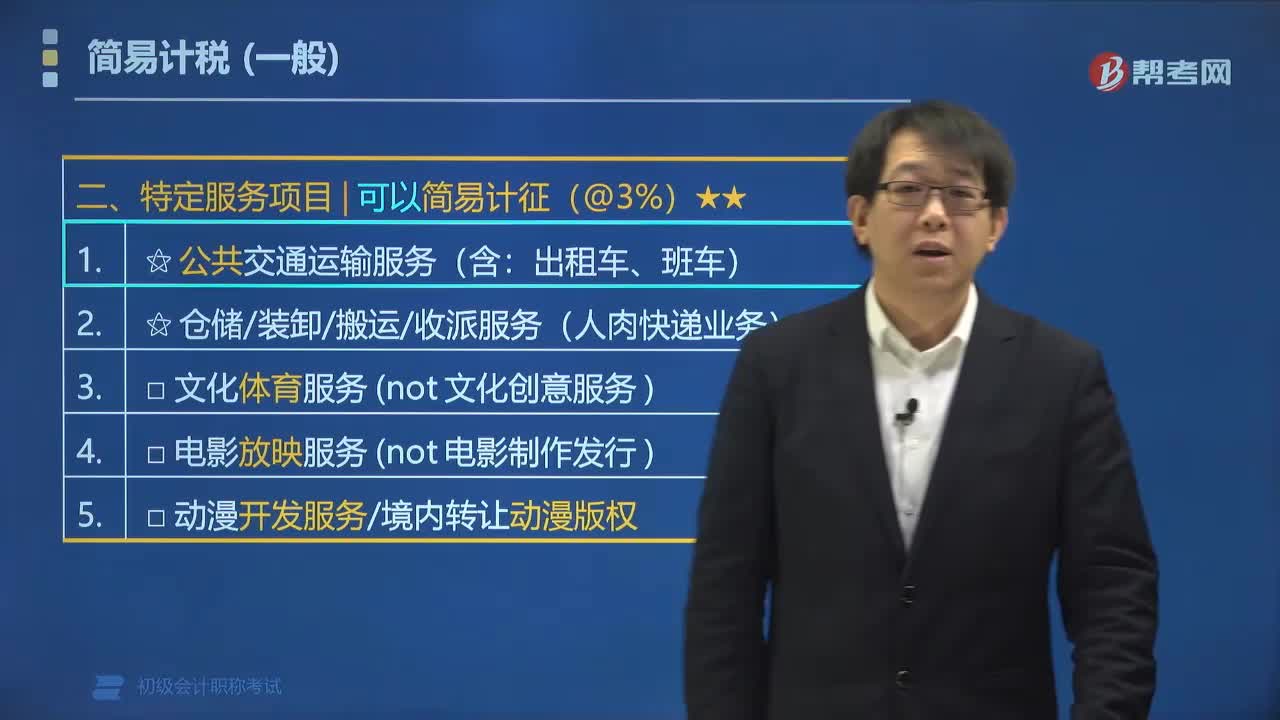

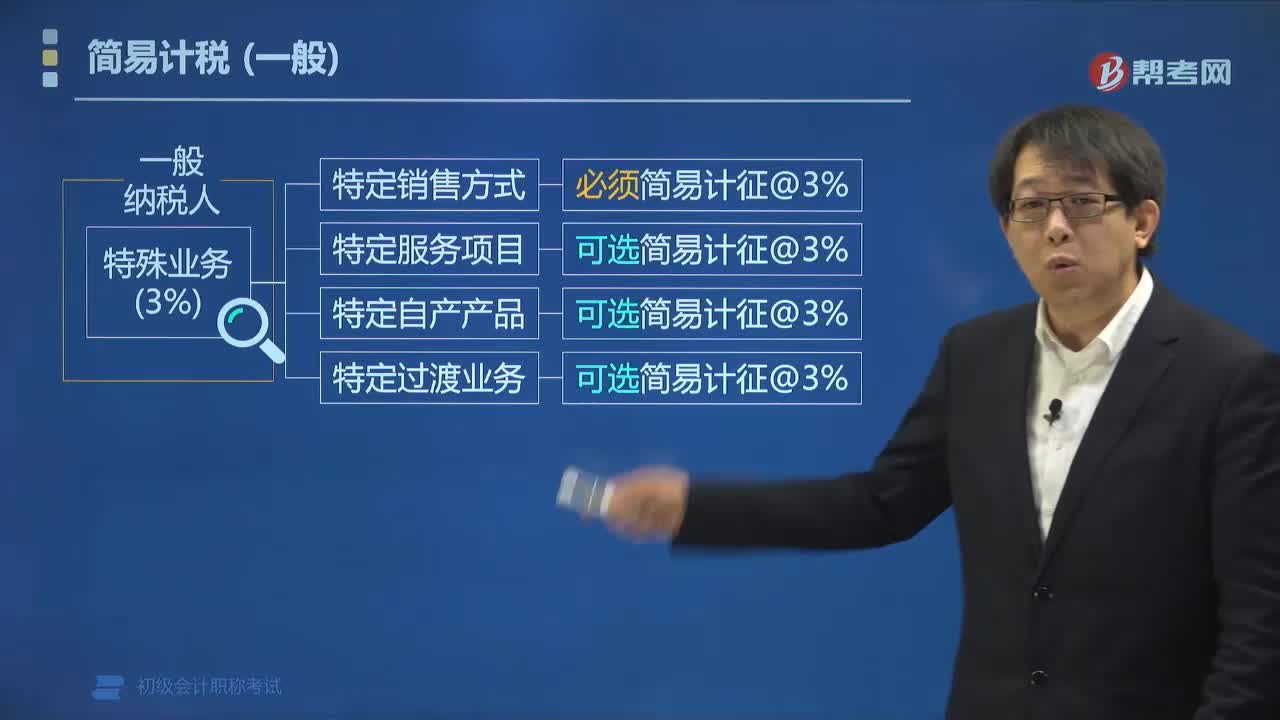

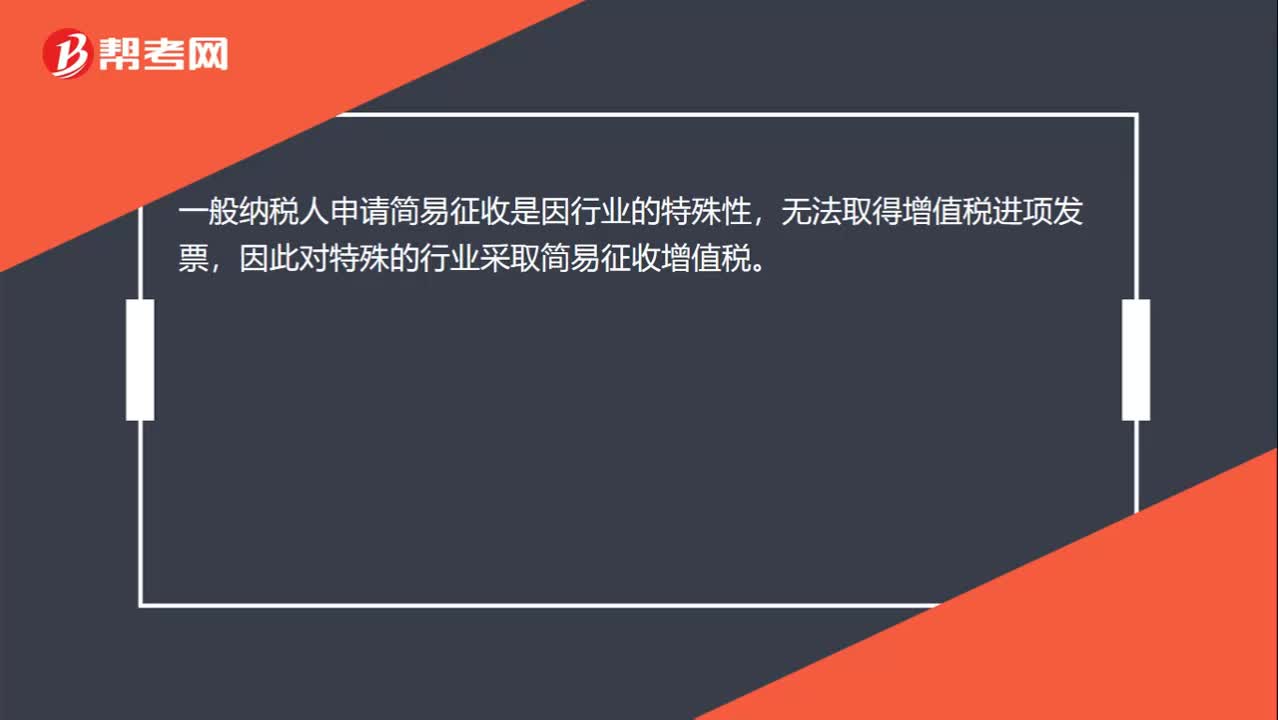

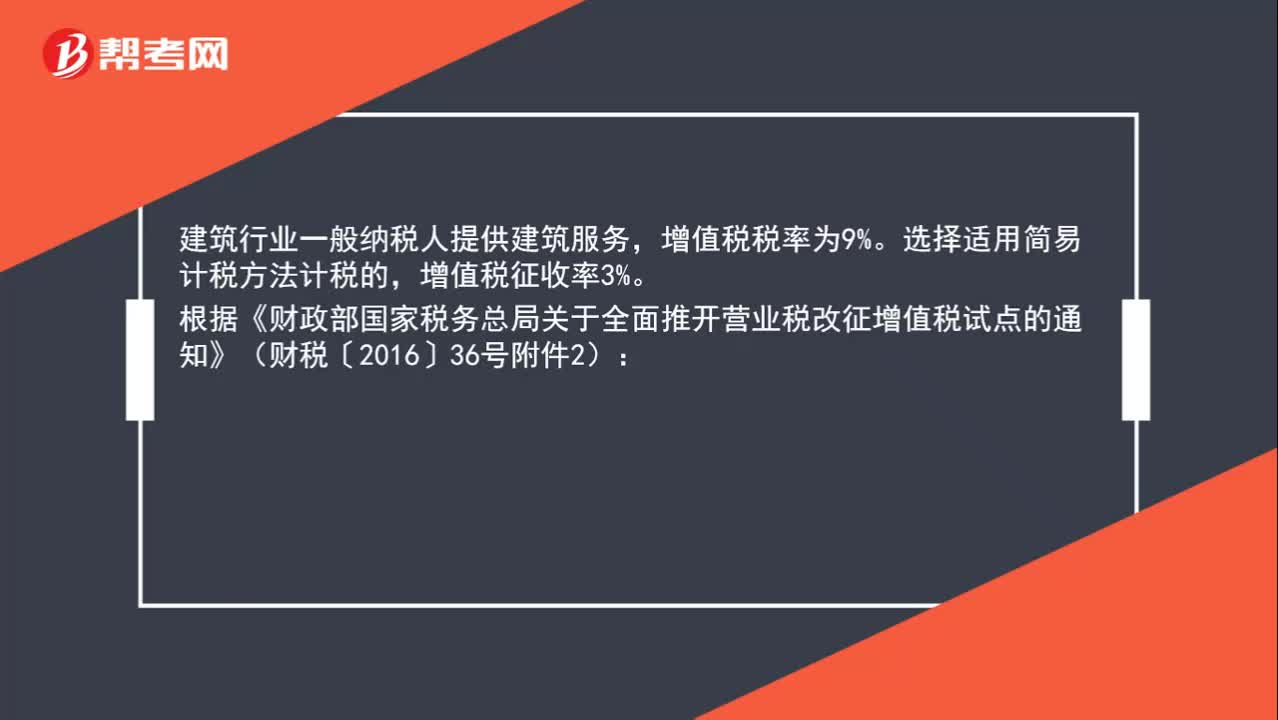

03:07一般纳税人企业可以开具3%税率的专票吗?:建筑行业一般纳税人提供建筑服务,1. 一般纳税人以清包工方式提供的建筑服务。以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料。并收取人工费、管理费或者其他费用的建筑服务,2. 一般纳税人为甲供工程提供的建筑服务。是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程,3. 一般纳税人为建筑工程老项目提供的建筑服务。

03:12

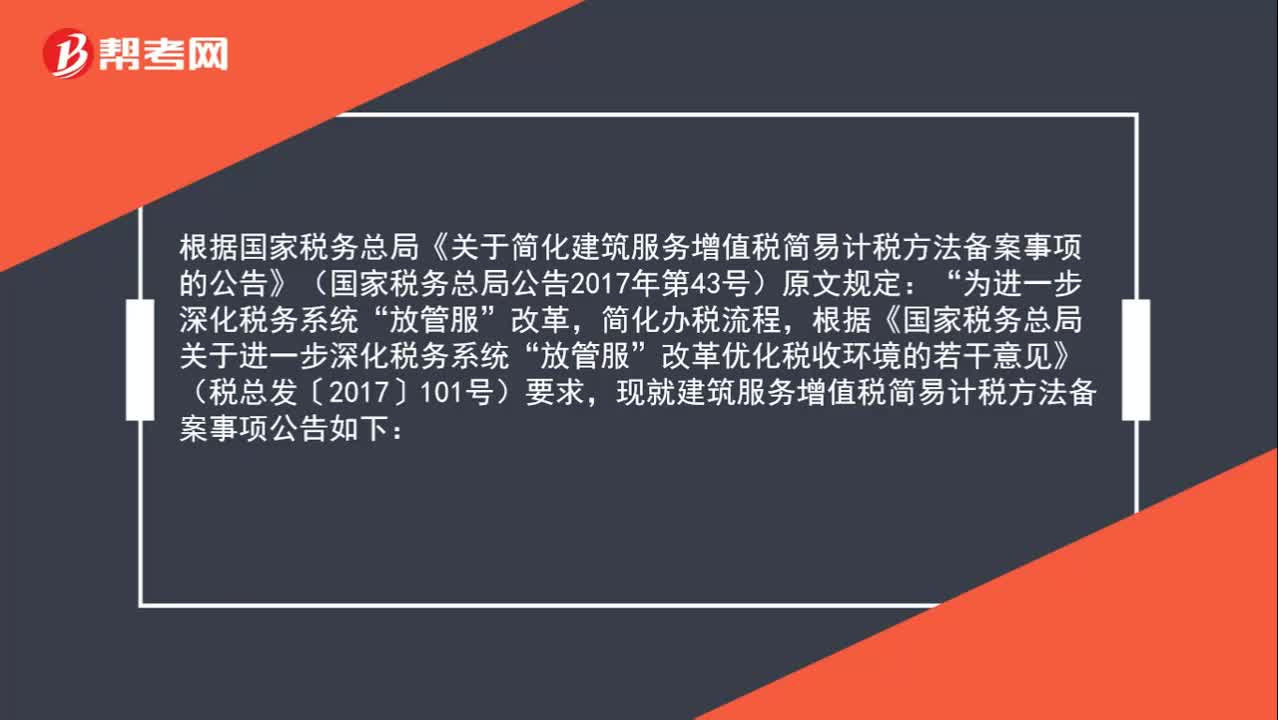

03:12简易计税如何申请?:简易计税如何申请?根据国家税务总局《关于简化建筑服务增值税简易计税方法备案事项的公告》(国家税务总局公告2017年第43号)原文规定:改革优化税收环境的若干意见》(税总发〔2017〕101号)要求”现就建筑服务增值税简易计税方法备案事项公告如下,1. 增值税一般纳税人提供建筑服务:2. 纳税人应在按简易计税方法首次办理纳税申报前。向机构所在地主管税务机关办理备案手续。

00:39

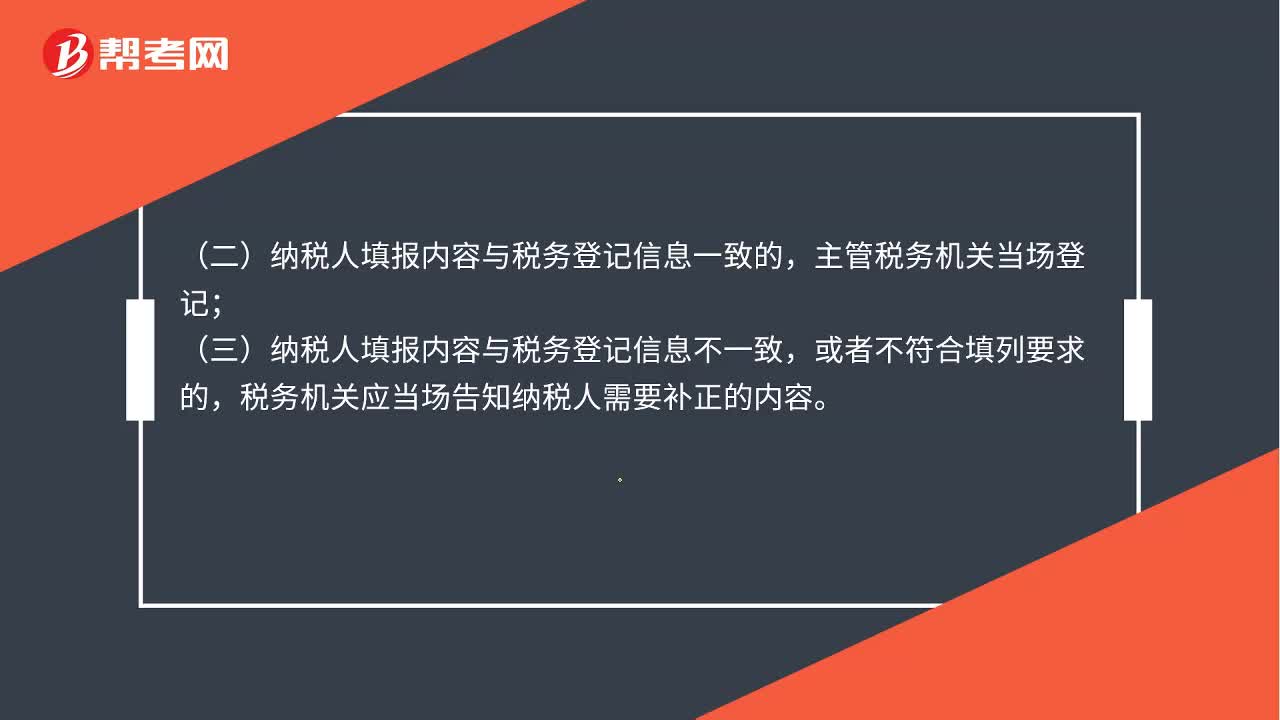

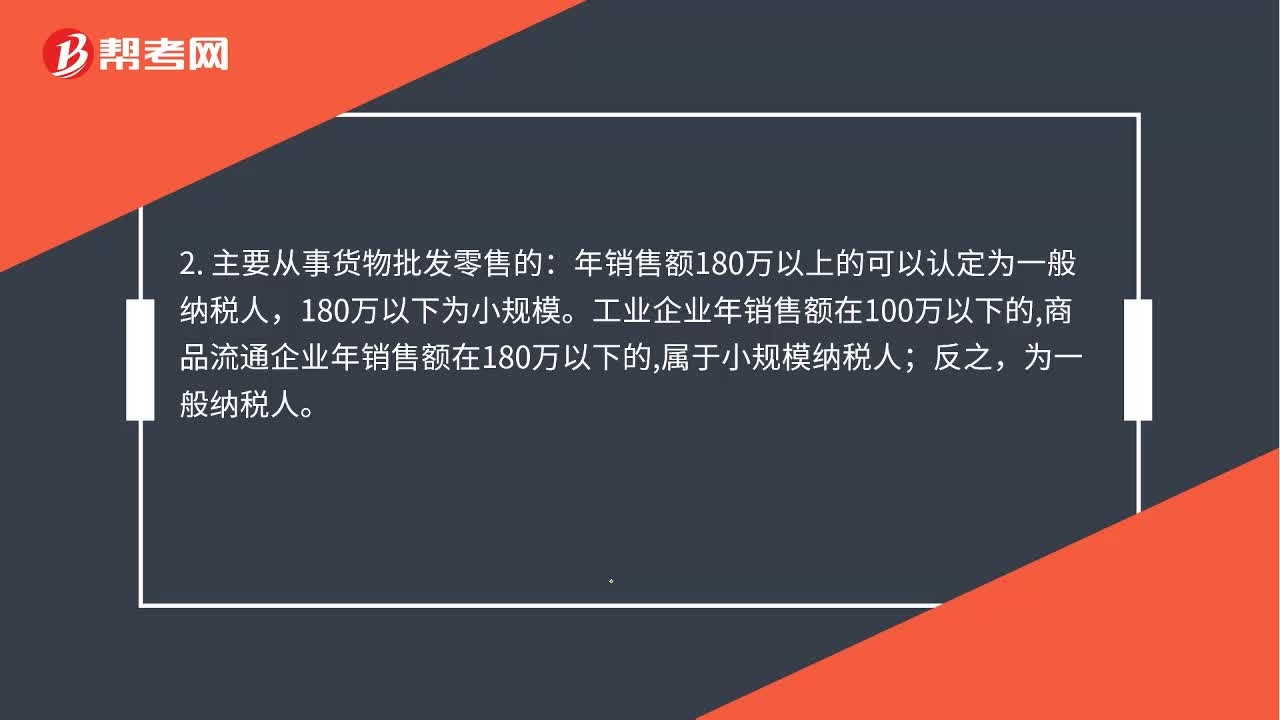

00:39增值税一般纳税人是什么?:增值税一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

04:35

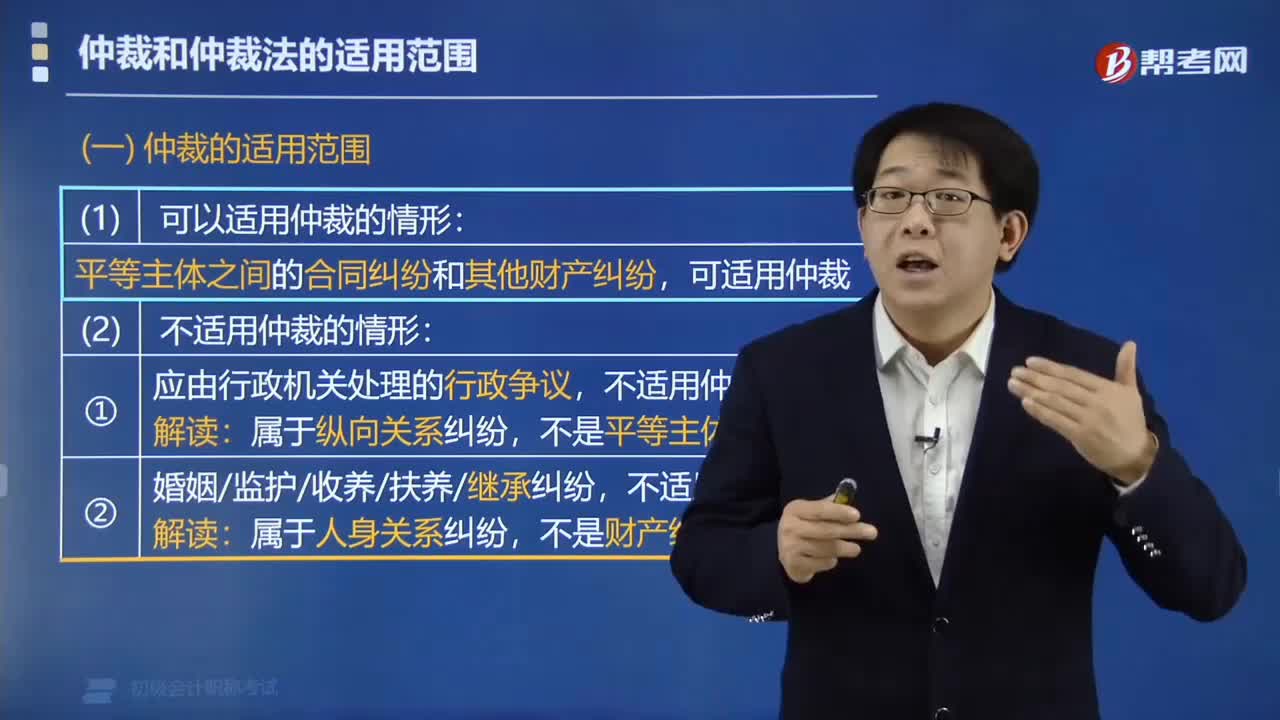

04:35仲裁的适用范围包括哪些?:仲裁的适用范围包括哪些?仲裁的适用范围包括可以适用仲裁的情形和不适用仲裁的情形。平等主体之间的合同纠纷和其他财产纠纷。二、不适用仲裁的情形。(1)应由行政机关处理的行政争议:属于纵向关系纠纷,(2)婚姻监护收养扶养继承纠纷:不适用仲裁,属于人身关系纠纷,仲裁的适用范围(示意图)。【例题•多选题】以下纠纷不能提请仲裁的有()。A.租赁合同纠纷C.监护权归属纠纷D.离婚纠纷

06:23

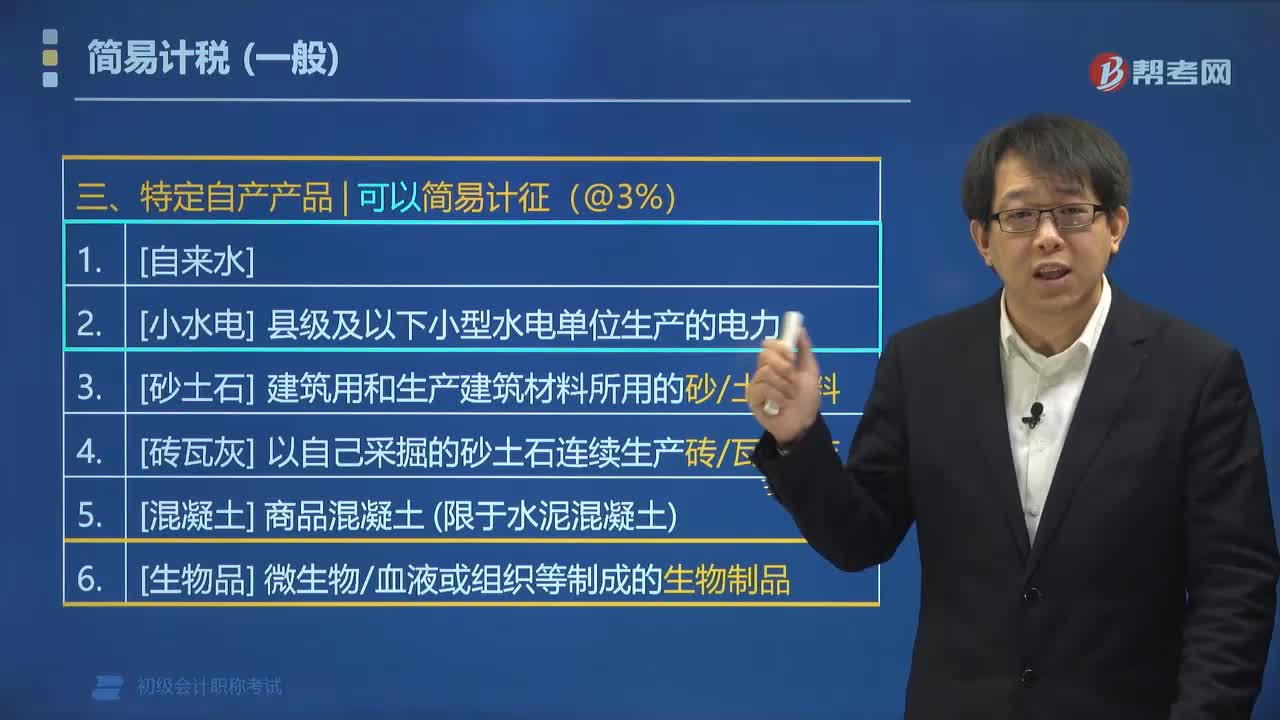

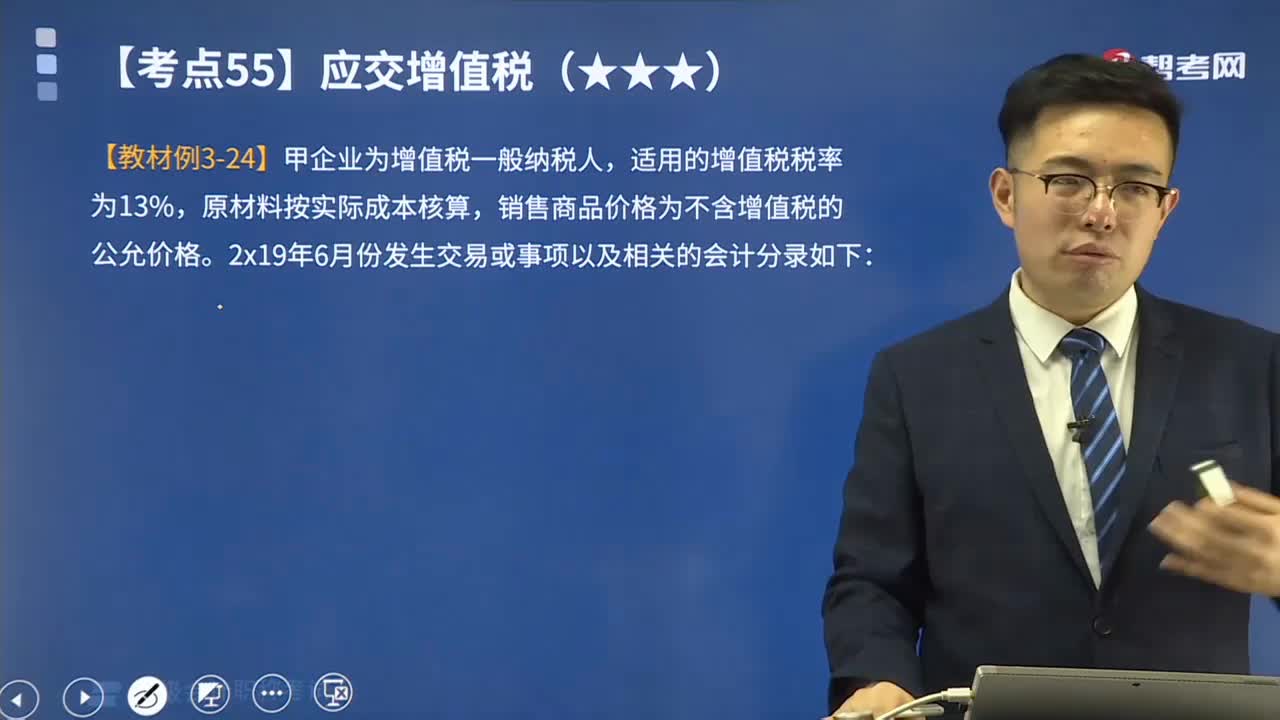

06:23带你速记一般纳税人购进业务有哪些?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。应交税费——应交增值税进项税额【买价 ×适用扣除率】:增值税专用发票上注明货款120 000元。

17:37

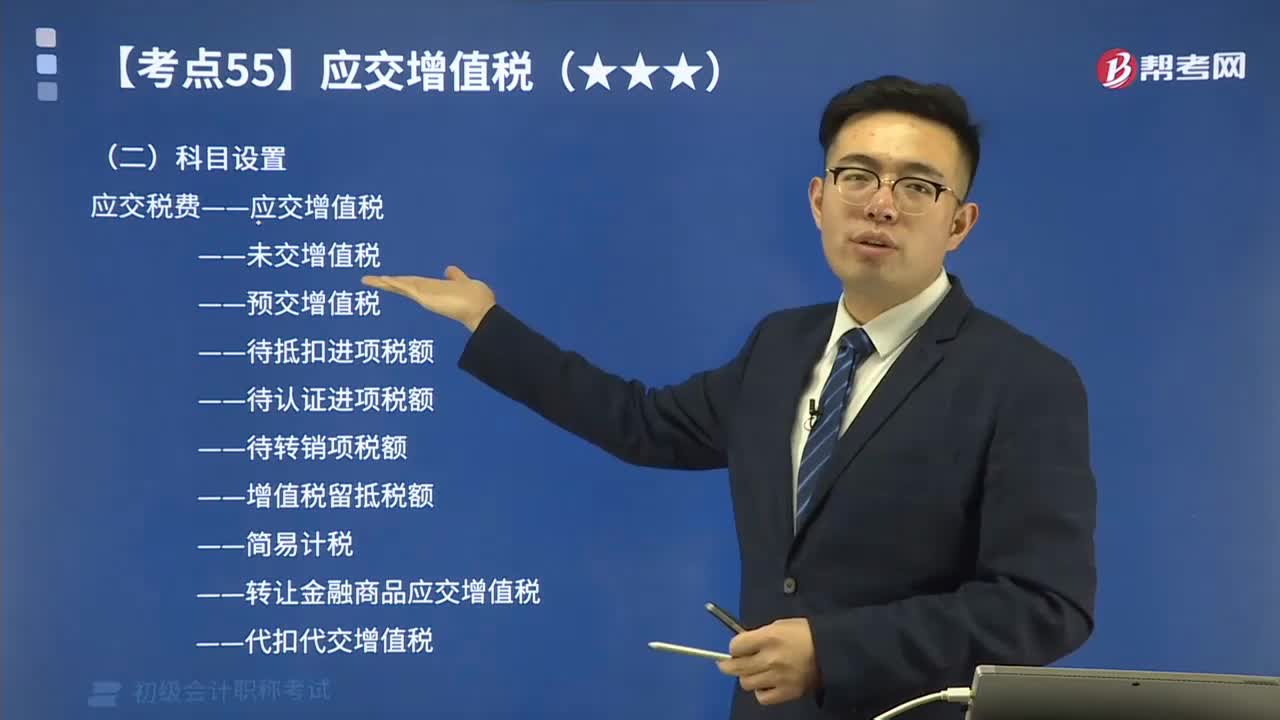

17:37初级会计中一般纳税人的科目设置都有哪些?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额。

07:56

07:56一起来看看一般纳税人的增值税有哪些计算方法?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。一般纳税人采用购进扣税法计算当期增值税应纳税额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日