下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

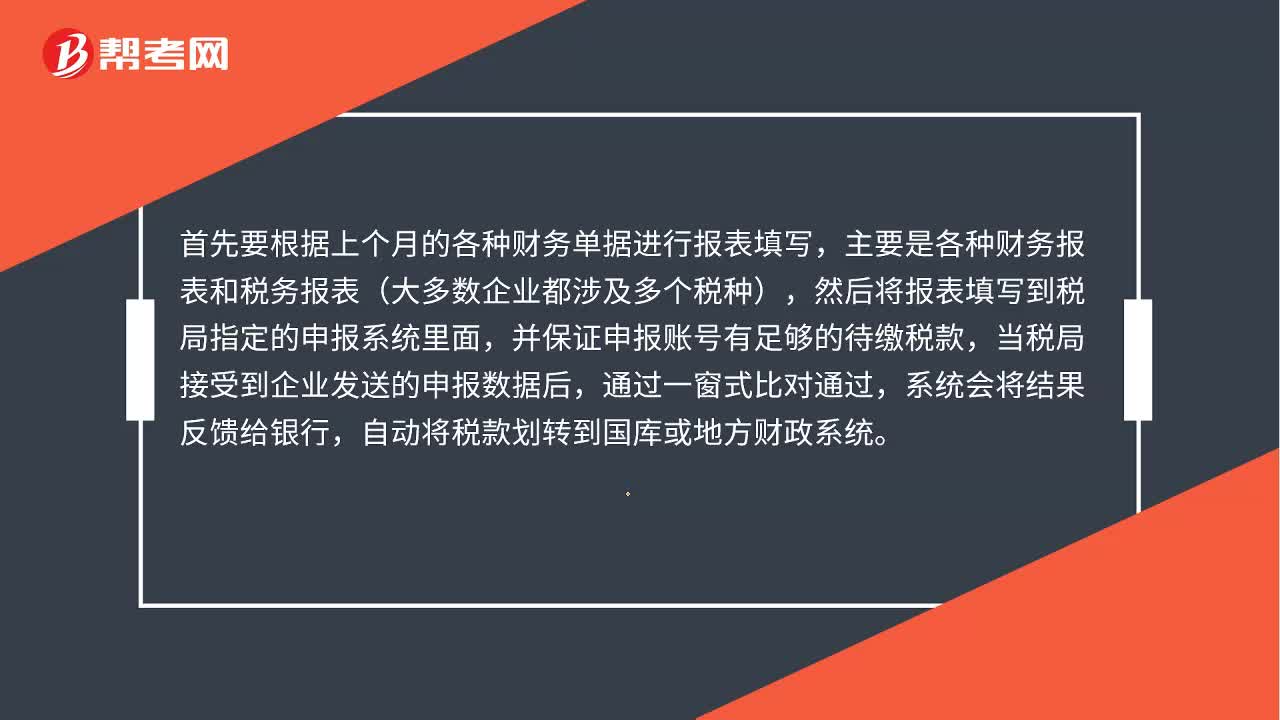

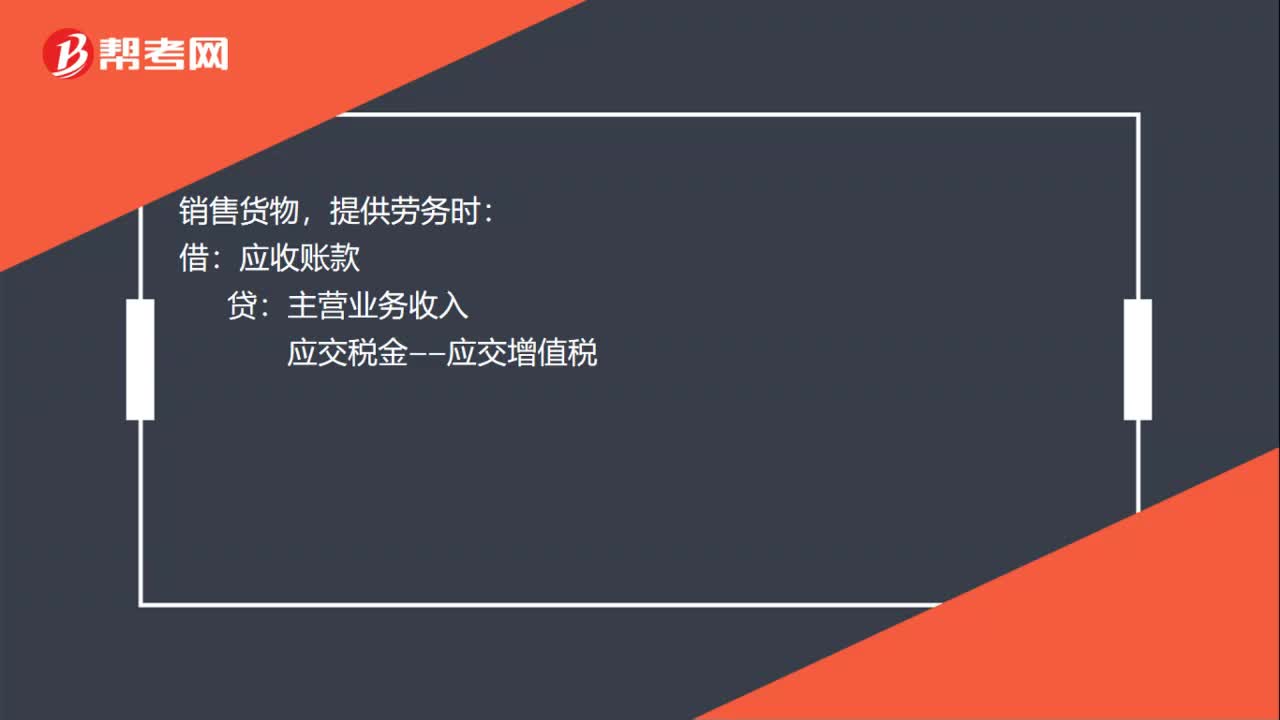

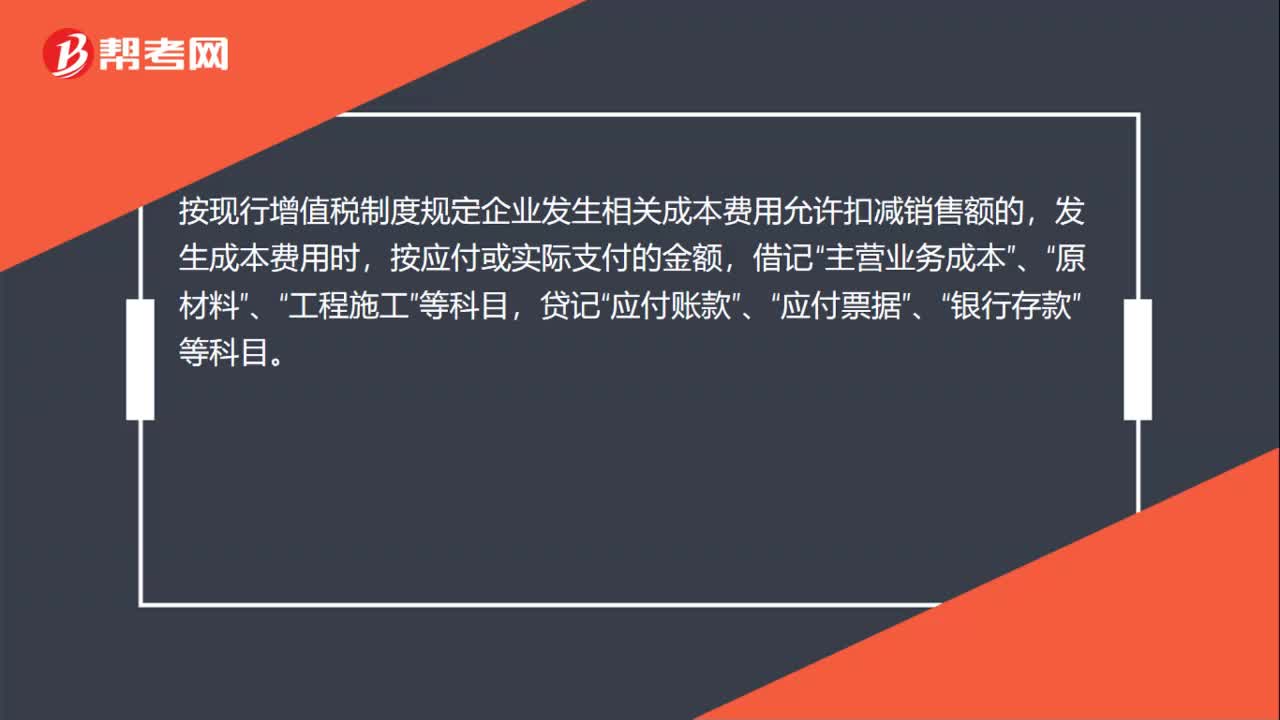

01:04小规模纳税人缴纳增值税怎么做账务处理?:小规模纳税人缴纳增值税怎么做账务处理?小规模纳税企业通过“科目核算,不允许抵扣进项税额。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“贷记“应付账款”应付票据”银行存款”待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费—应交增值税”科目,贷记“主营业务成本”原材料”、“工程施工”等科目。

02:40

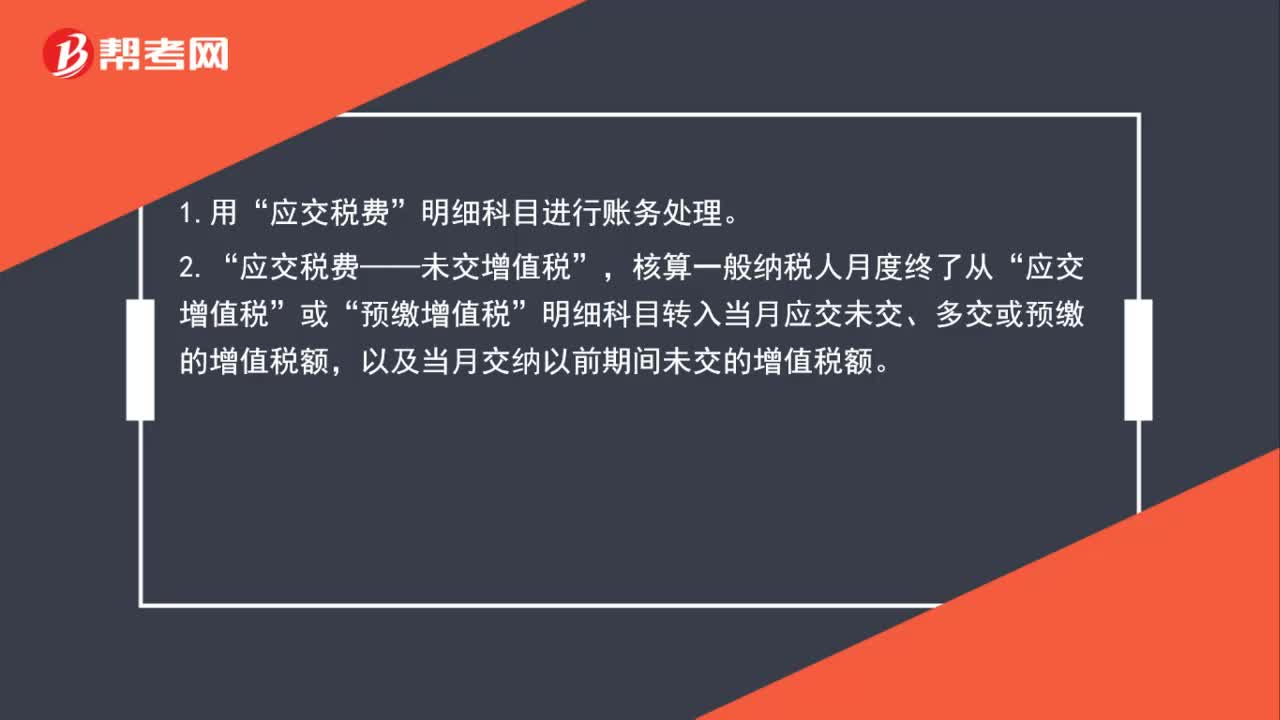

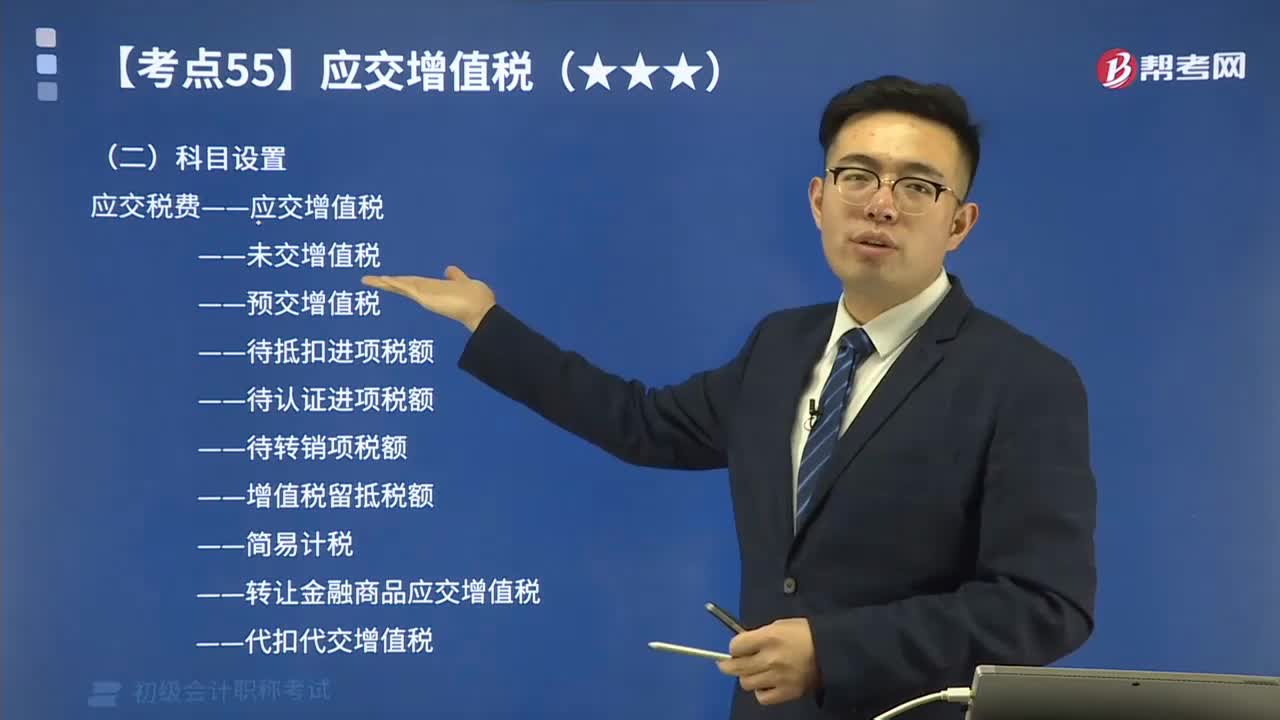

02:40一般纳税人的账务处理怎么做?:应交税费——未交增值税”预缴增值税“明细科目转入当月应交未交、多交或预缴的增值税额”应交税费——预缴增值税“按现行增值税制度规定应预缴的增值税额,应交税费——待抵扣进项税额。核算一般纳税人已取得增值税扣税凭证并经税务机关认证“按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额”应交税费——待认证进项税额。

01:10

01:10一般纳税人企业可以成为小型微利企业吗?:一般纳税人企业可以成为小型微利企业吗?一般纳税人可以是小型微利企业,也可以是小微企业,一般纳税人如果是小型微利企业可以享受企业所得税优惠的,但是不能享受增值税优惠的。对于年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万的企业,不管是一般纳税人还是小规模纳税人,都可以是小型微利企业,都可以享受企业所得税优惠。

03:07

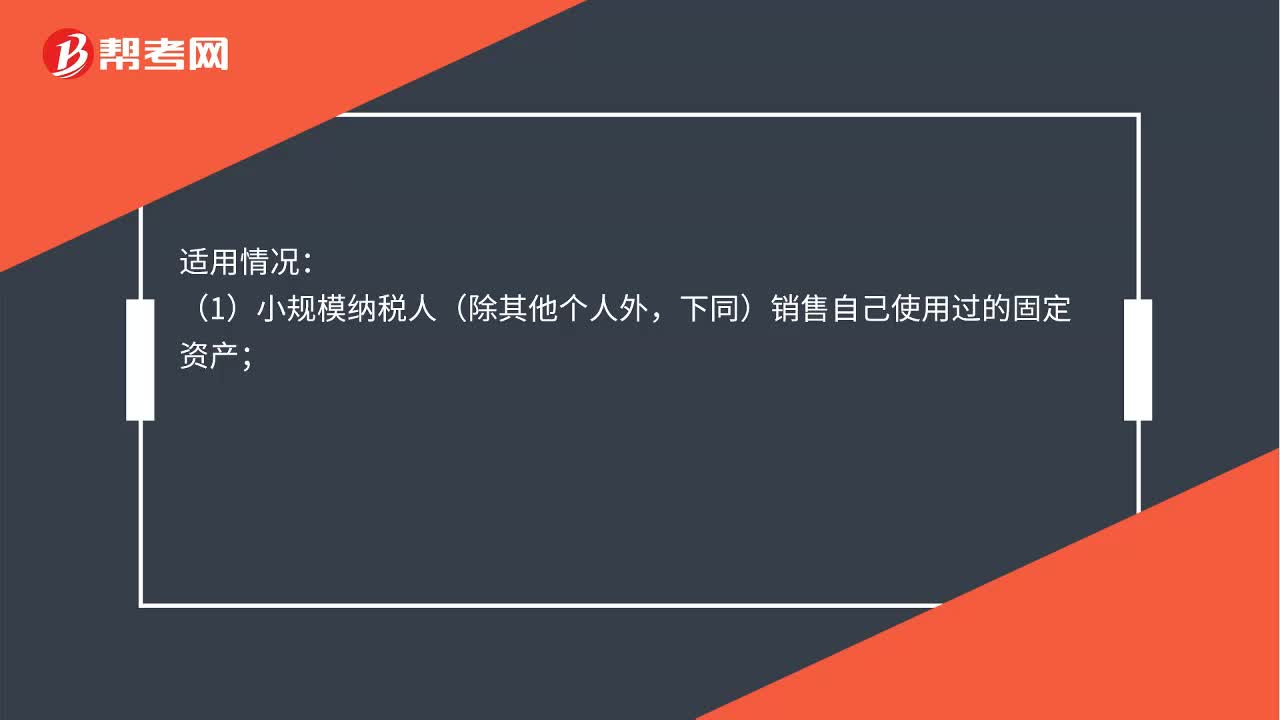

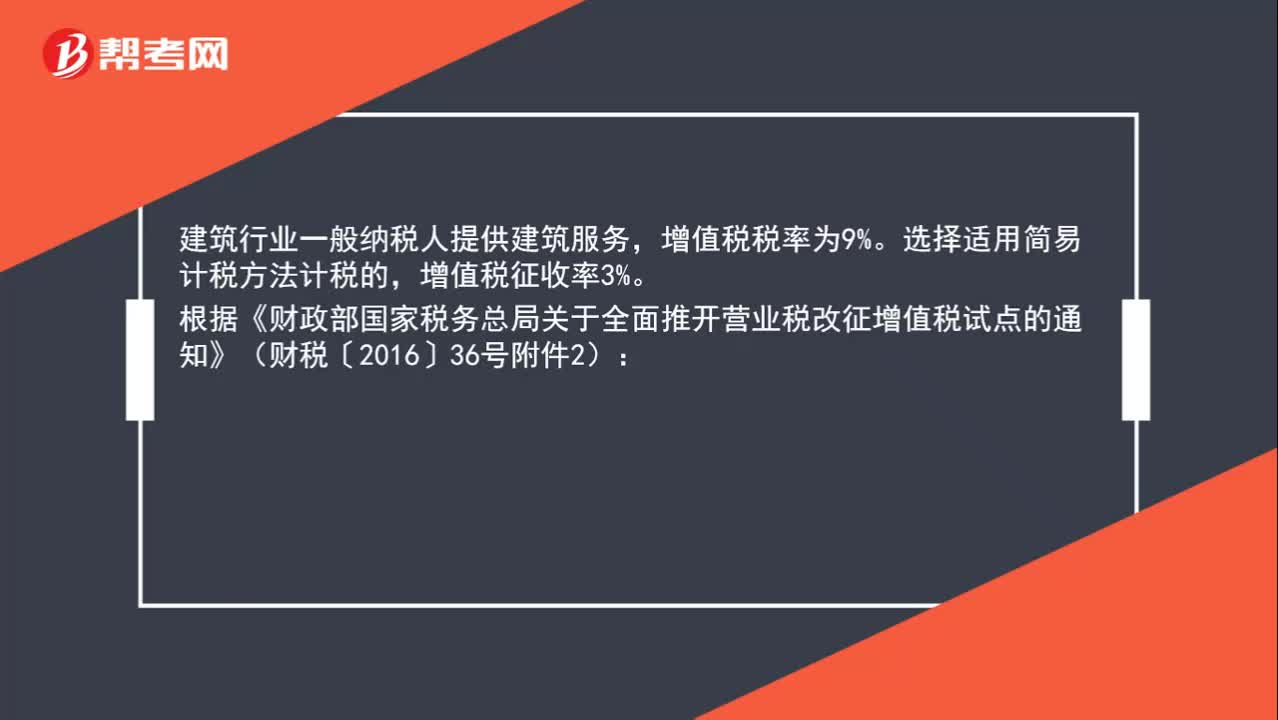

03:07一般纳税人企业可以开具3%税率的专票吗?:建筑行业一般纳税人提供建筑服务,1. 一般纳税人以清包工方式提供的建筑服务。以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料。并收取人工费、管理费或者其他费用的建筑服务,2. 一般纳税人为甲供工程提供的建筑服务。是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程,3. 一般纳税人为建筑工程老项目提供的建筑服务。

00:48

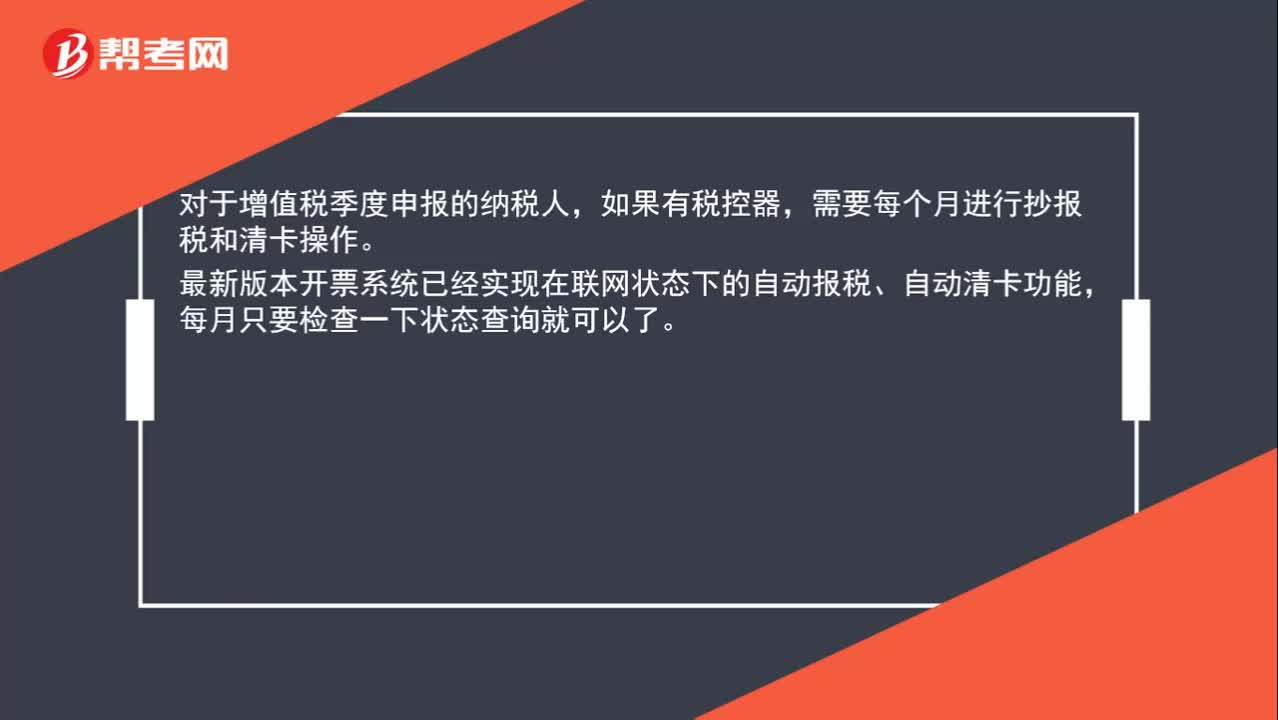

00:48季报纳税人不月报,是否需要抄报和清卡?:季报纳税人不月报,是否需要抄报和清卡?对于增值税季度申报的纳税人,如果有税控器,需要每个月进行抄报税和清卡操作。最新版本开票系统已经实现在联网状态下的自动报税、自动清卡功能,每月只要检查一下状态查询就可以了。

00:39

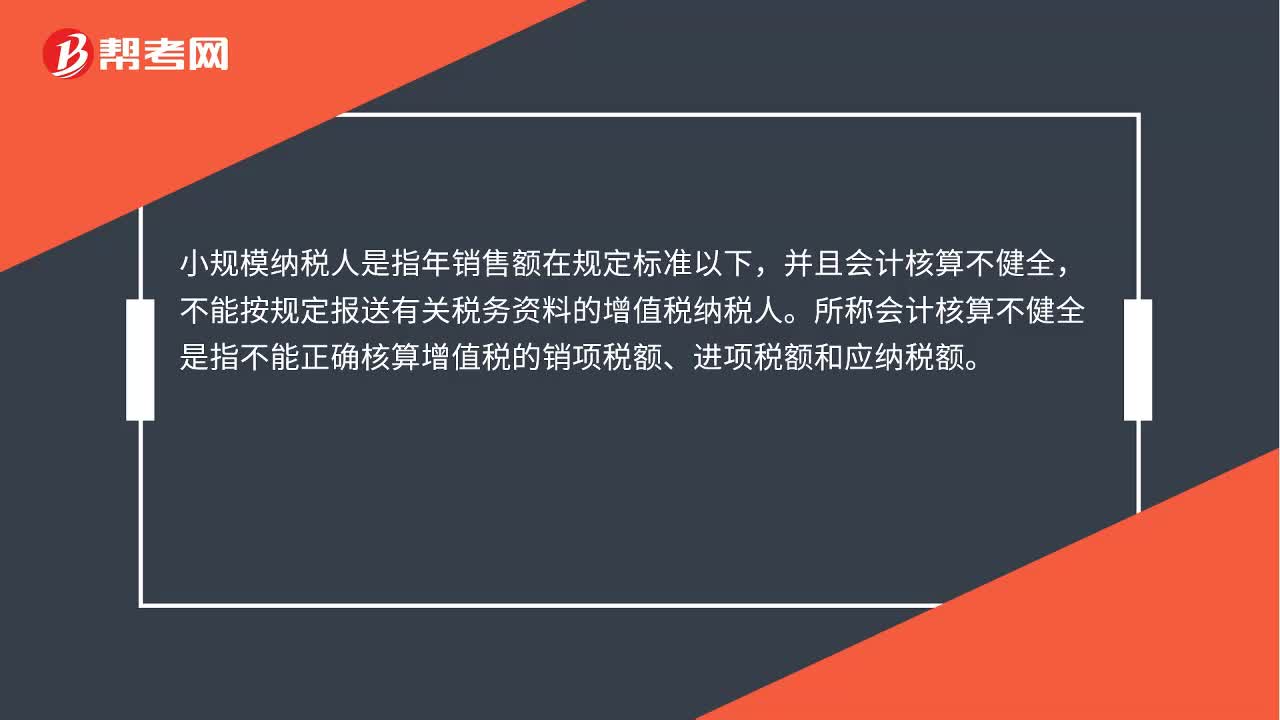

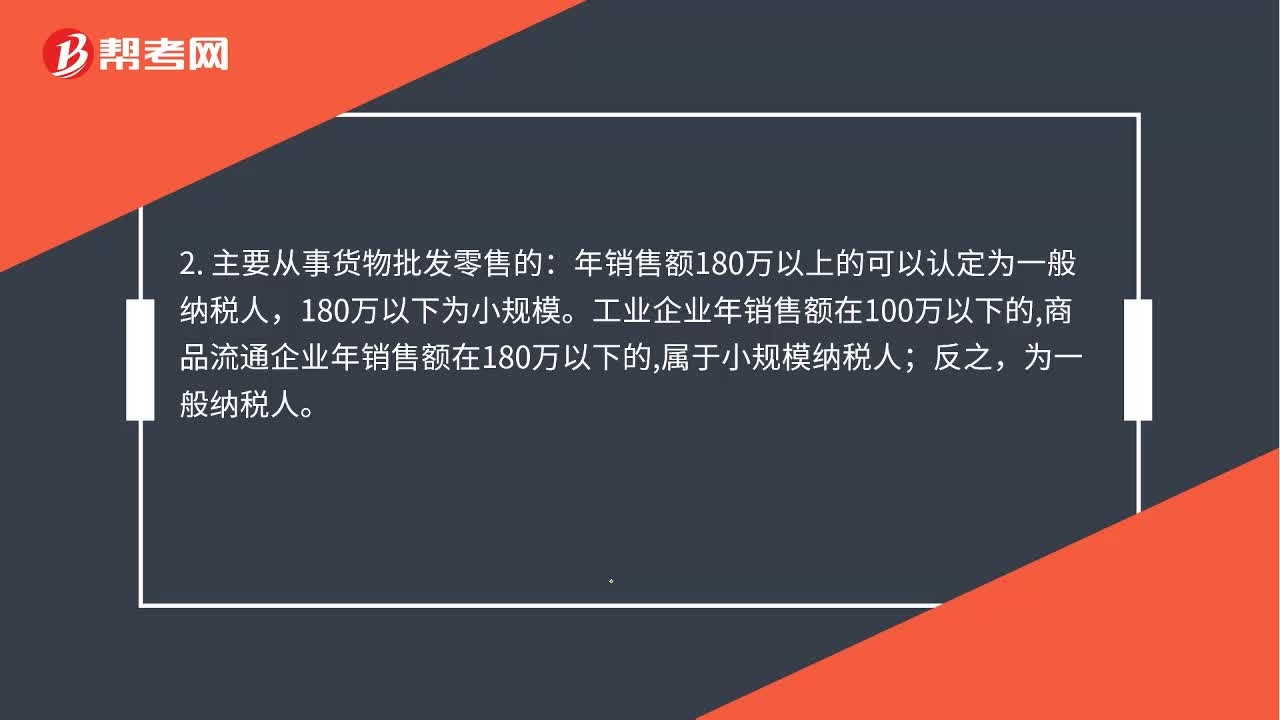

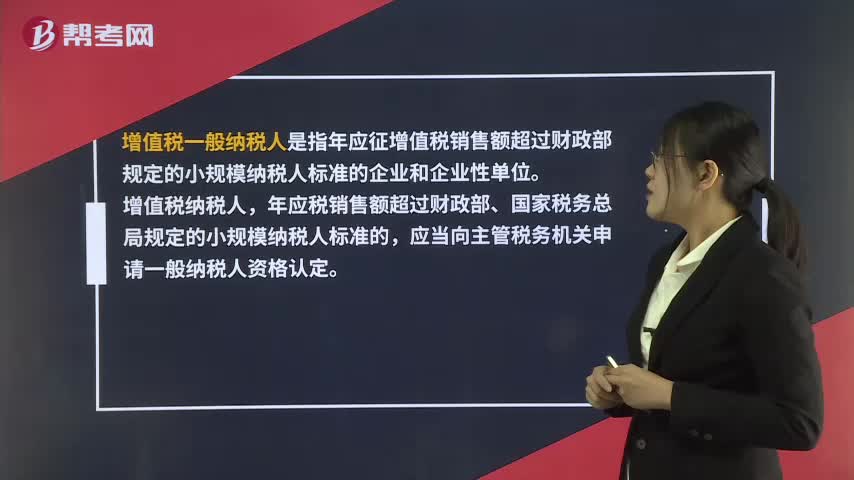

00:39增值税一般纳税人是什么?:增值税一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

01:19

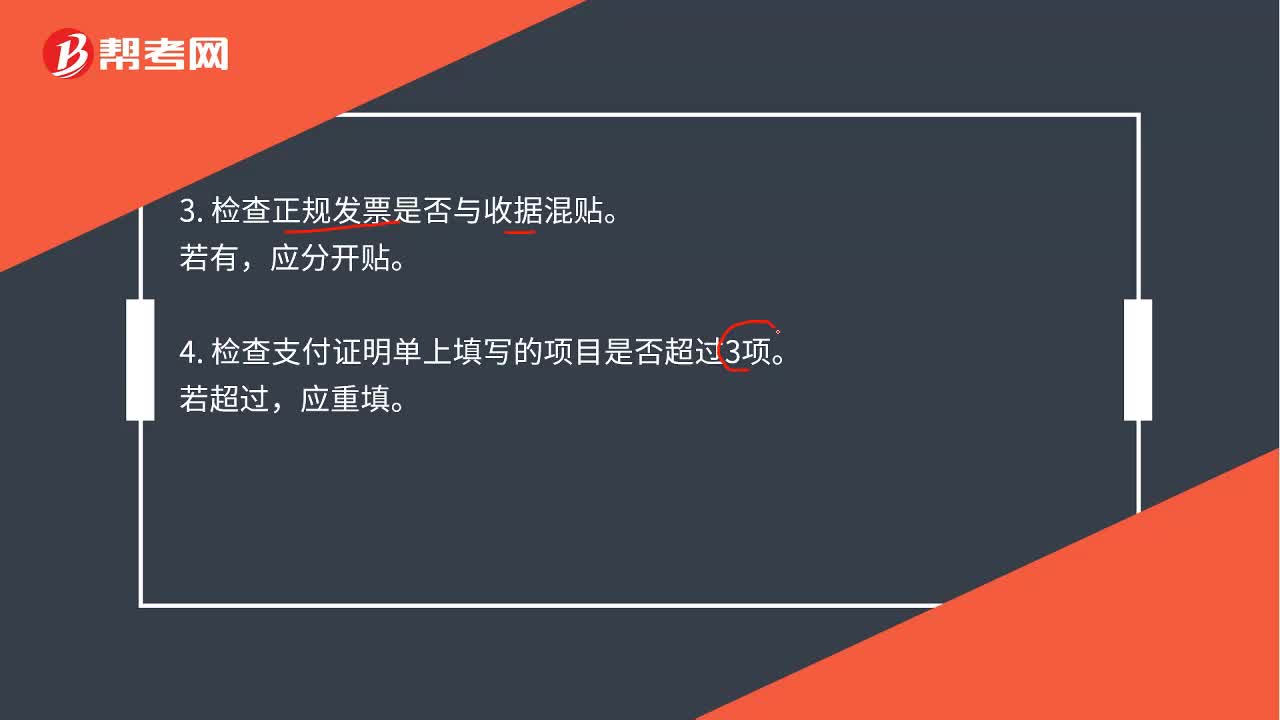

01:19出纳报销流程是什么?:出纳报销流程是什么?出纳的工作流程如下:1.检查在支付证明单上经办人是否签字,证明人是否签字。应补。2.检查附在支付证明单后的原始票据是否有涂改。问明原因或不予报销。3.检查正规发票是否与收据混贴。应分开贴。4.检查支付证明单上填写的项目是否超过3项。应重填。5.检查大、小金额是否相符。若不相符,应更正重填。6.检查报销内容是否属合理的报销。应拒绝报销,应经审批。

01:44

01:44小规模纳税人的账务处理方法是什么?:在于小规模企业购进货物或者服务时取得的发票不能抵减其销售时应缴的销项税金。小规模企业在日常核算中,严格掌控采购与销售两个环节的发票,小规模纳税人的账务处理方法”原材料(库存商品):要通过生产成本和制造费用等账户核算:应付工资、原材料、制造费用等:要进行完工产品的结转:生产成本(或库存商品):银行借款(或应收账款等),应交税金—增值税:结转销售成本,【例题】某企业为增值税小规模纳税人。

00:44

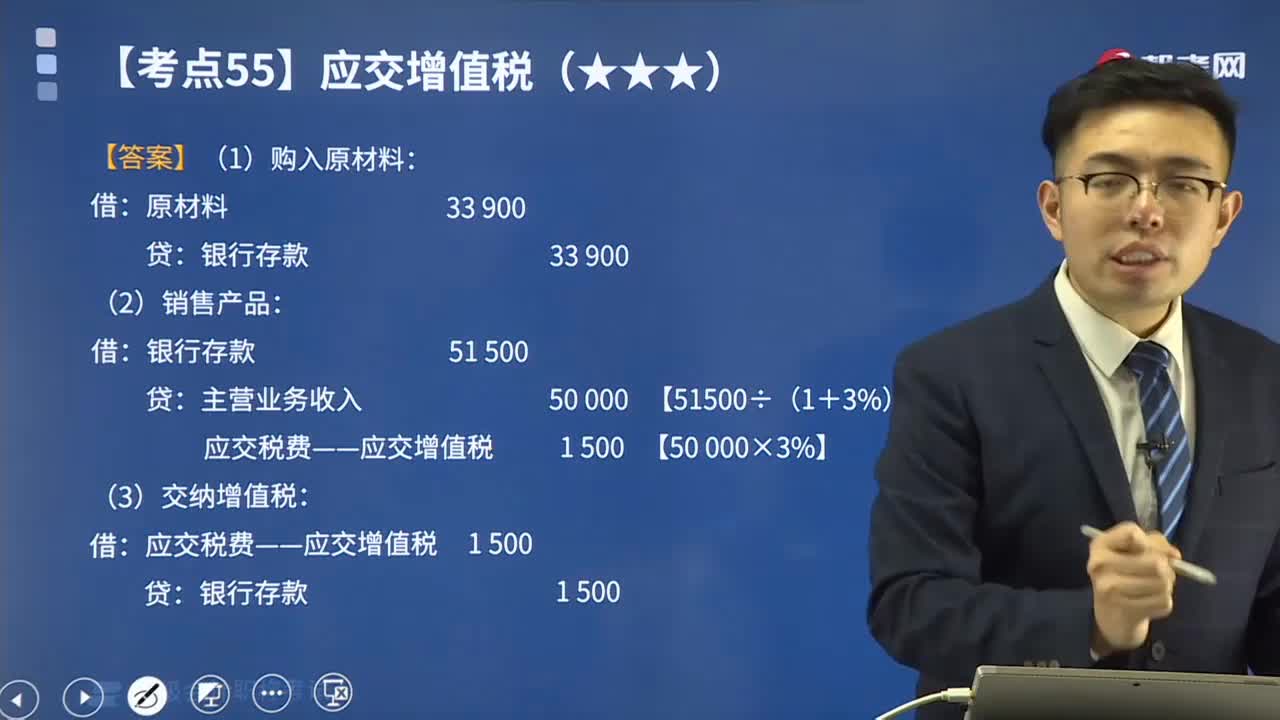

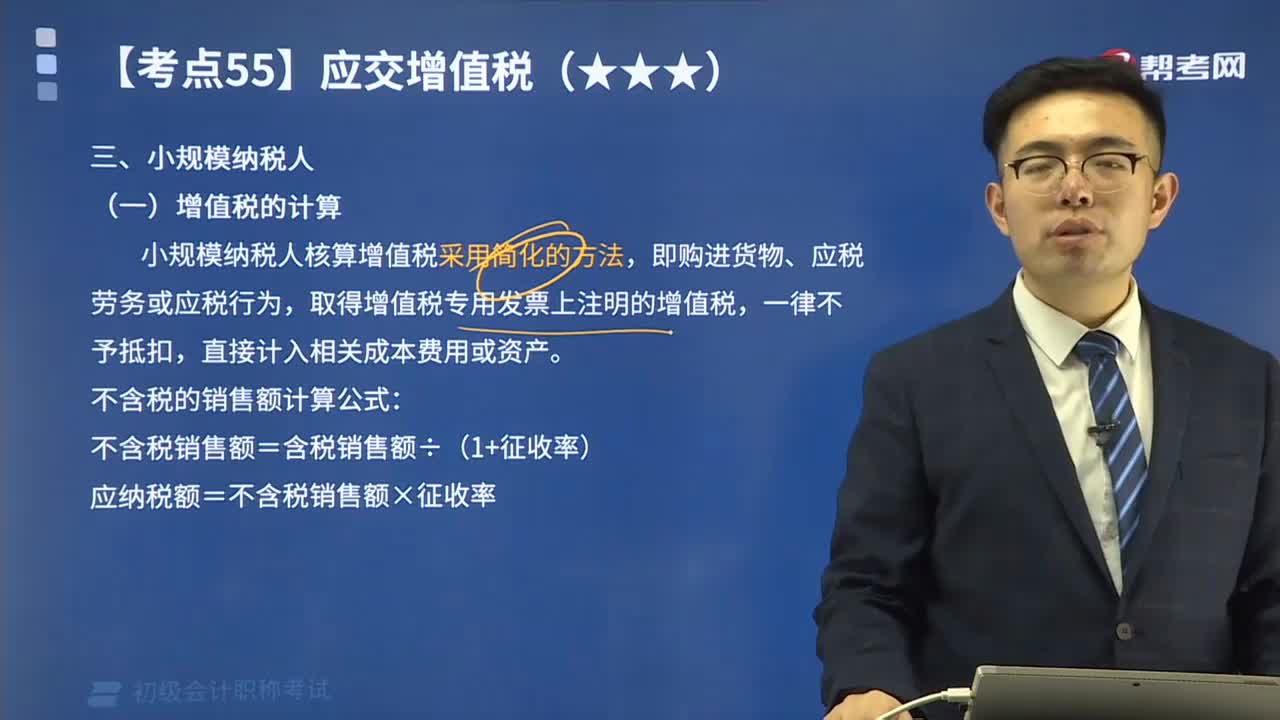

00:44小规模纳税人增值税的计算方法是什么?:小规模纳税人增值税的计算方法是什么?小规模纳税人核算增值税采用简化的方法,取得增值税专用发票上注明的增值税,应纳税额=不含税销售额×征收率,【例题】某纳税人为增值税小规模纳税人;自行开具增值税普通发票价税合计5.15万元,到税务机关代开增值税专用发票上注明的不含额10万元,代开增值税专用发票不含税收入=10万元;税控器具开具普通发票不含税收入=5.15(1+3%)=5万元;

06:23

06:23带你速记一般纳税人购进业务有哪些?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。应交税费——应交增值税进项税额【买价 ×适用扣除率】:增值税专用发票上注明货款120 000元。

17:37

17:37初级会计中一般纳税人的科目设置都有哪些?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额。

07:56

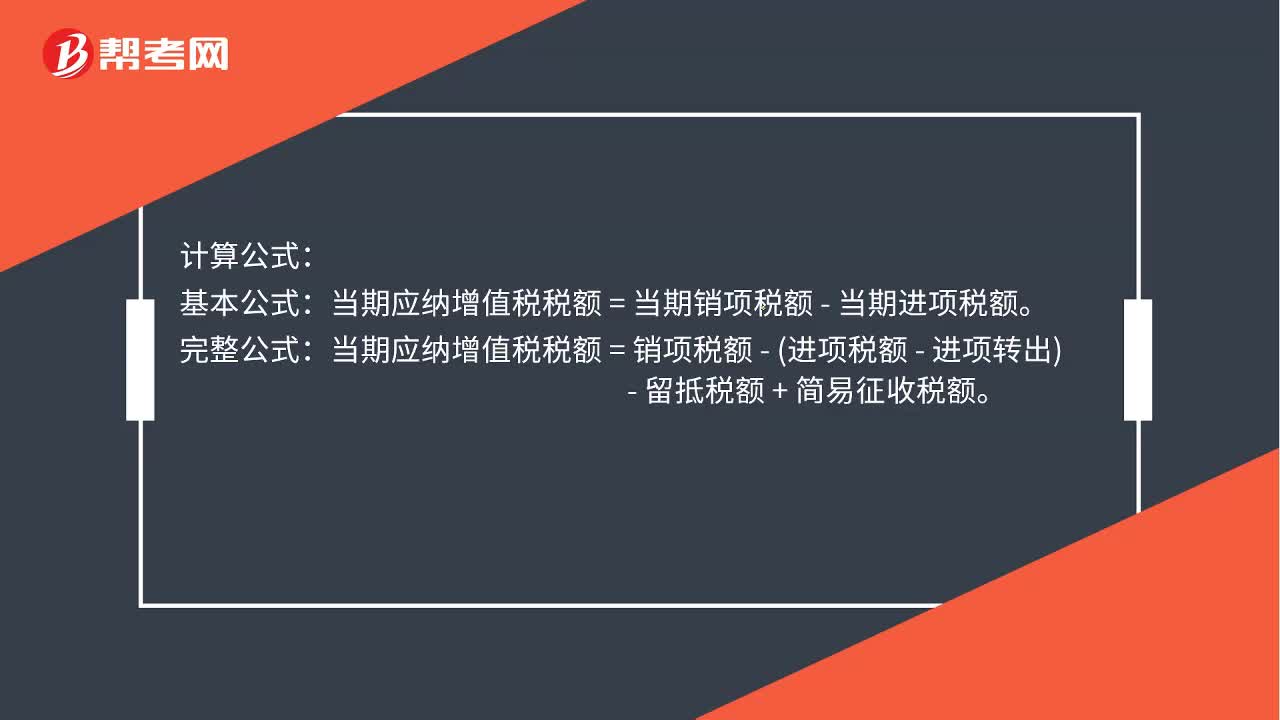

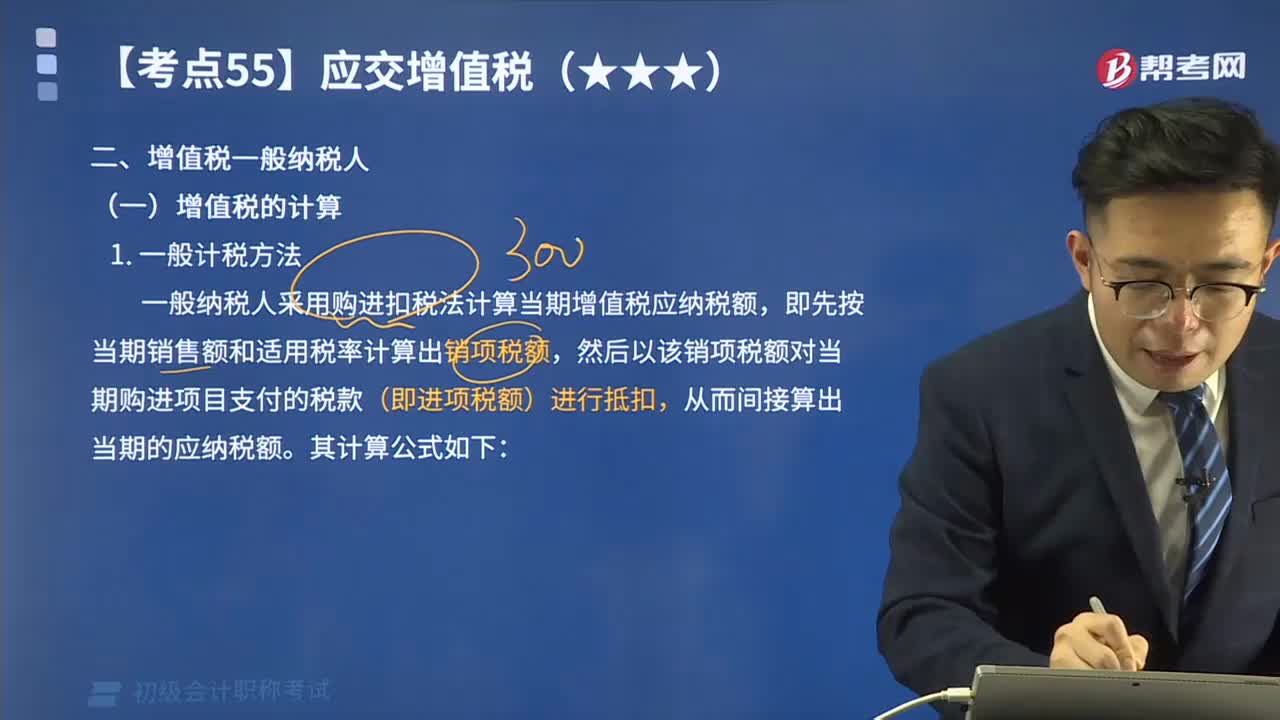

07:56一起来看看一般纳税人的增值税有哪些计算方法?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。一般纳税人采用购进扣税法计算当期增值税应纳税额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日