下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:50

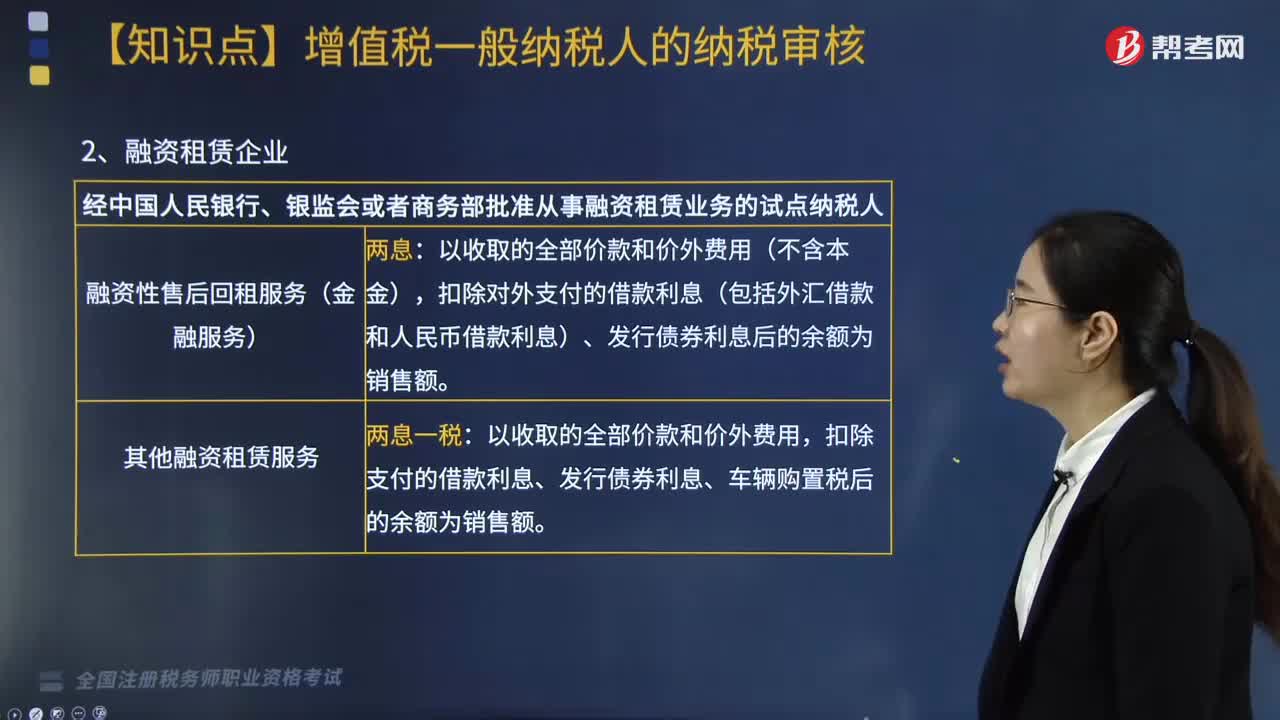

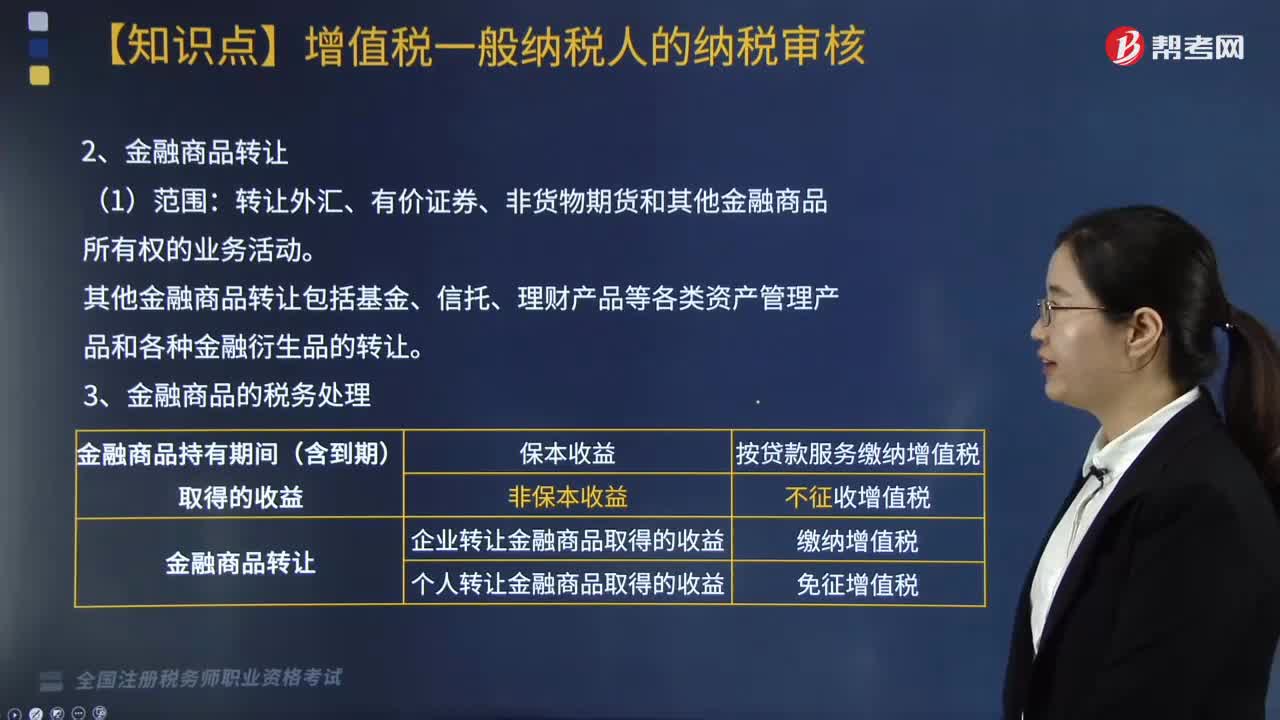

06:50金融服务纳税申报和纳税审核包括哪些内容?:金融服务的范围、金融商品转让的计税依据。包括贷款服务、直接收费金融服务、保险服务和金融商品转让:(1)包括融资性售后回租——差额纳税,按照贷款服务缴纳增值税:转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。其他金融商品转让包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让:(二)金融商品转让的计税依据:按照卖出价扣除买入价后的余额为销售额;

03:33

03:33征税对象及范围、纳税人、税目、税额包括哪些内容?:房产税征税范围包括车辆、船舶:1. 依法应当在车船管理部门登记的机动车辆和船舶;2. 依法不需要在车船管理部门登记、在单位内部场所行驶或者作业的机动车辆和船舶。纳税义务人是车辆、船舶的所有人或者管理人。车船税采用定额幅度税率。2. 《车船税法》及其实施条例涉及的整备质量、净吨位、艇身长度等计税单位。有尾数的一律按照含尾数的计税单位据实计算车船税应纳税额。

01:32

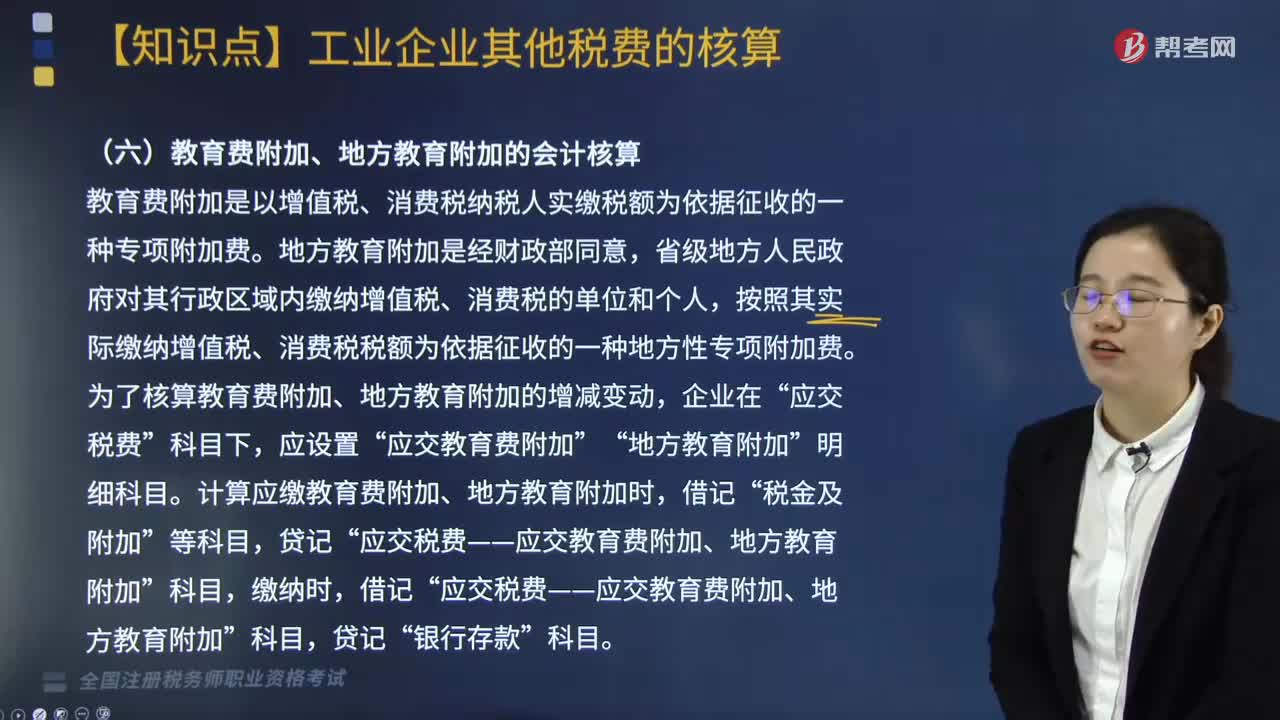

01:32教育费附加、地方教育附加的会计核算怎么做?:教育费附加、地方教育附加的会计核算怎么做?教育费附加是以增值税、消费税纳税人实缴税额为依据征收的一种专项附加费。地方教育附加是经财政部同意,省级地方人民政府对其行政区域内缴纳增值税、消费税的单位和个人,按照其实际缴纳增值税、消费税税额为依据征收的一种地方性专项附加费。为了核算教育费附加、地方教育附加的增减变动,应交税费”应交教育费附加”地方教育附加“明细科目”计算应缴教育费附加、地方教育附加时。

09:03

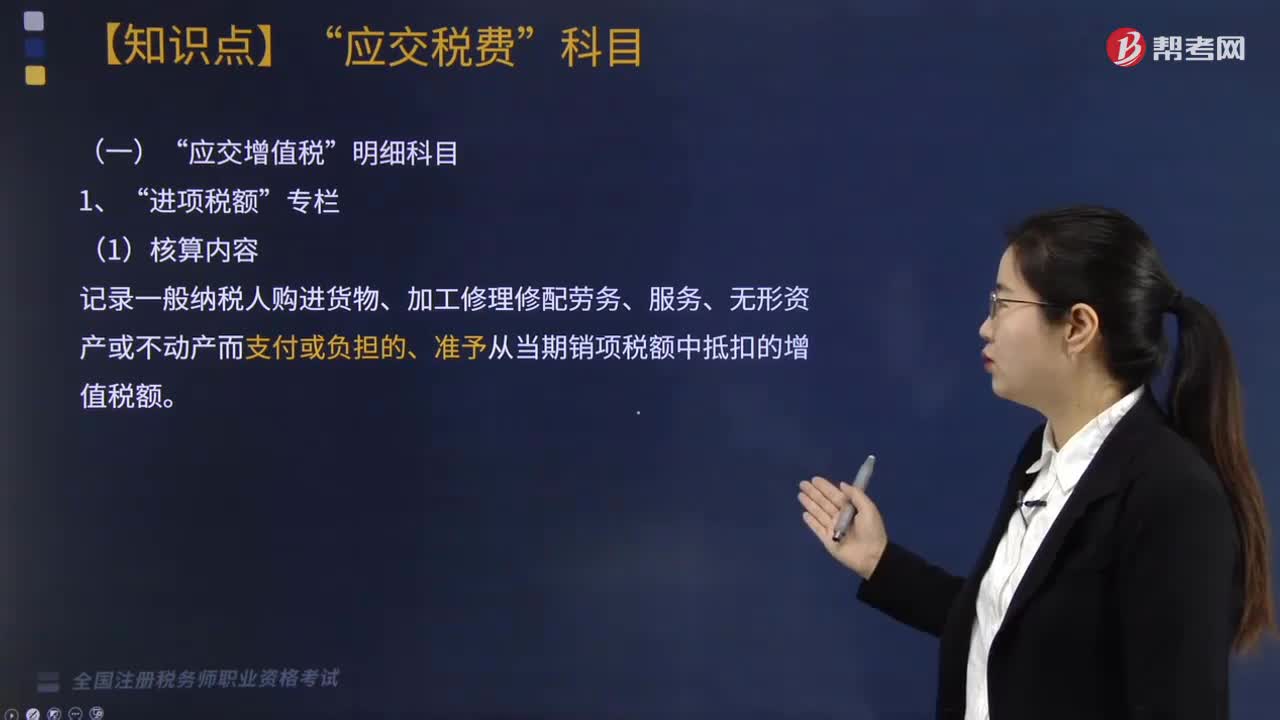

09:03一般纳税人应缴的增值税的核算内容包括哪些?:一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、按规定准予从销项税额中抵扣的增值税额”应交税费——应交增值税(进项税额)“一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额。企业按规定的退税率计算的出口货物进项税额抵减内销产品应纳税额的数额”(6)转出未交增值税(借方),应交税费——未交增值税”【提示】一般纳税人按征收率计算的增值税计入。

01:59

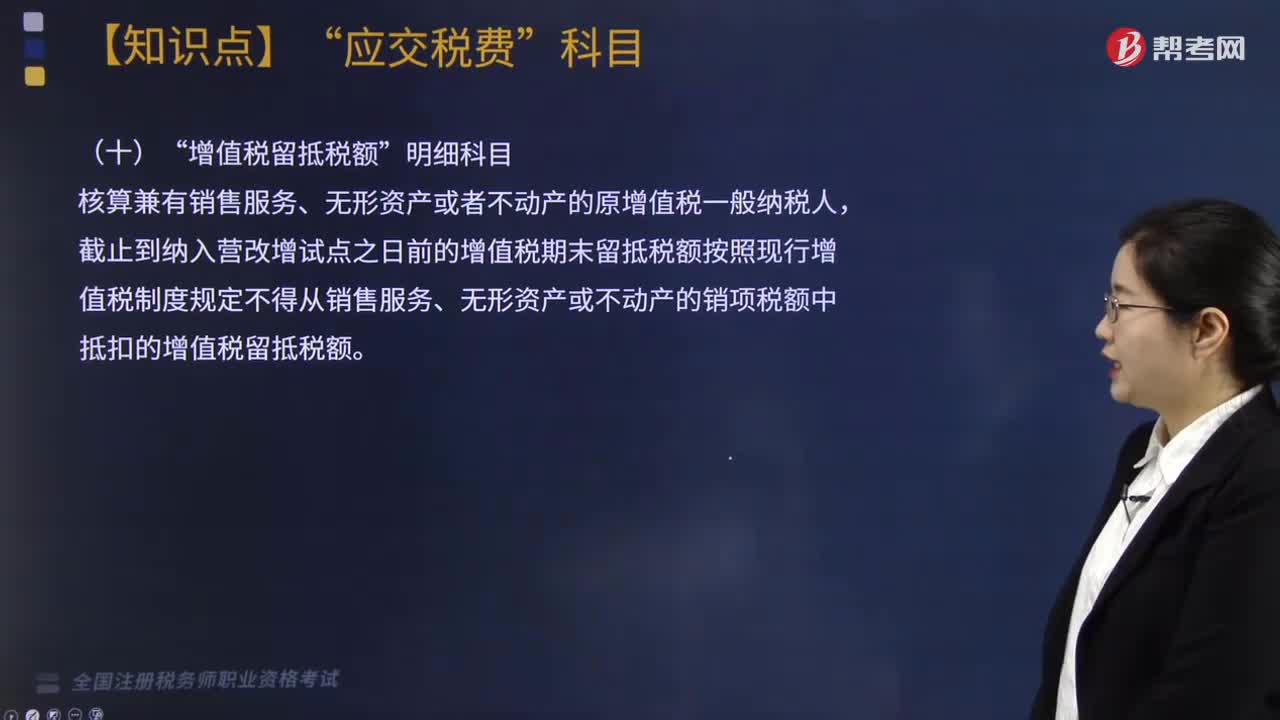

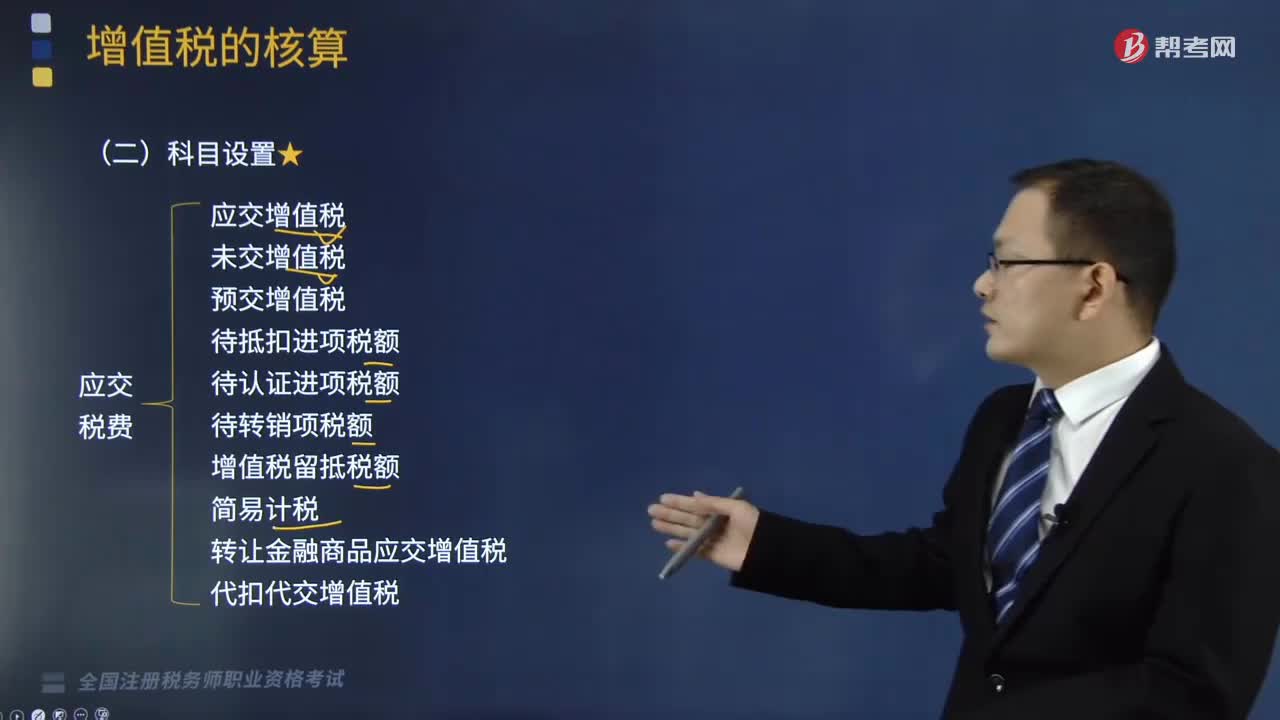

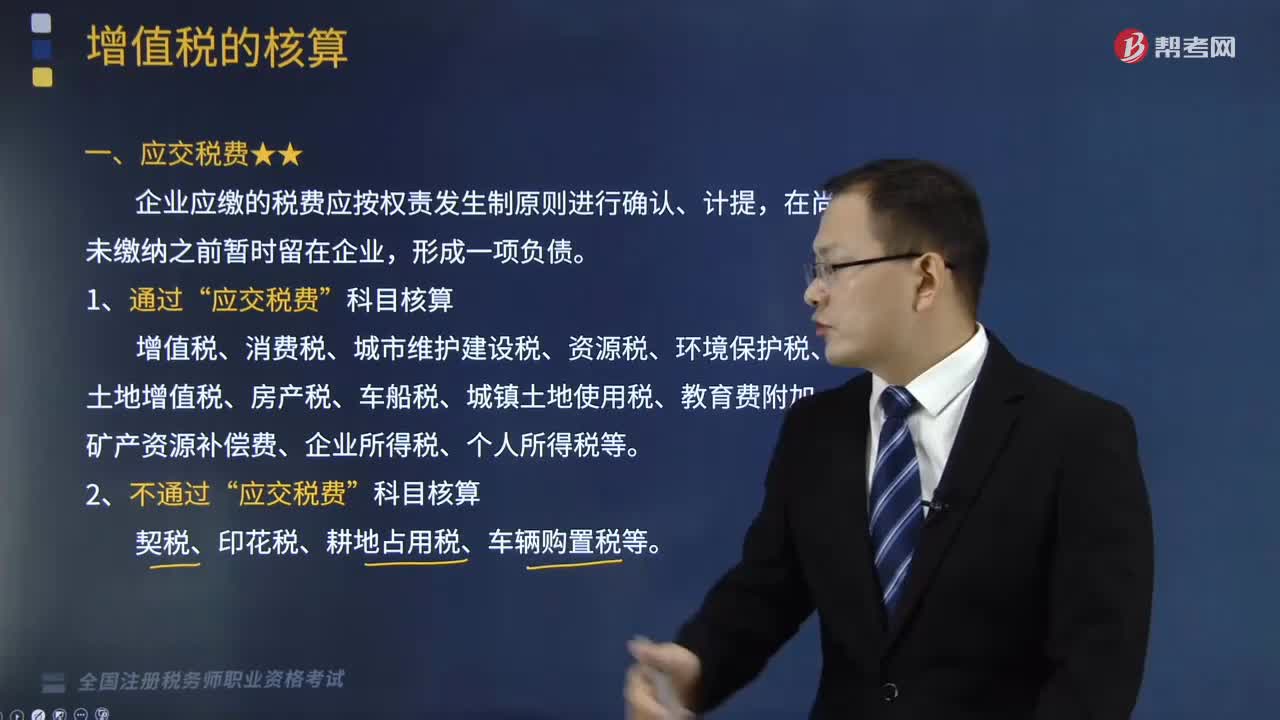

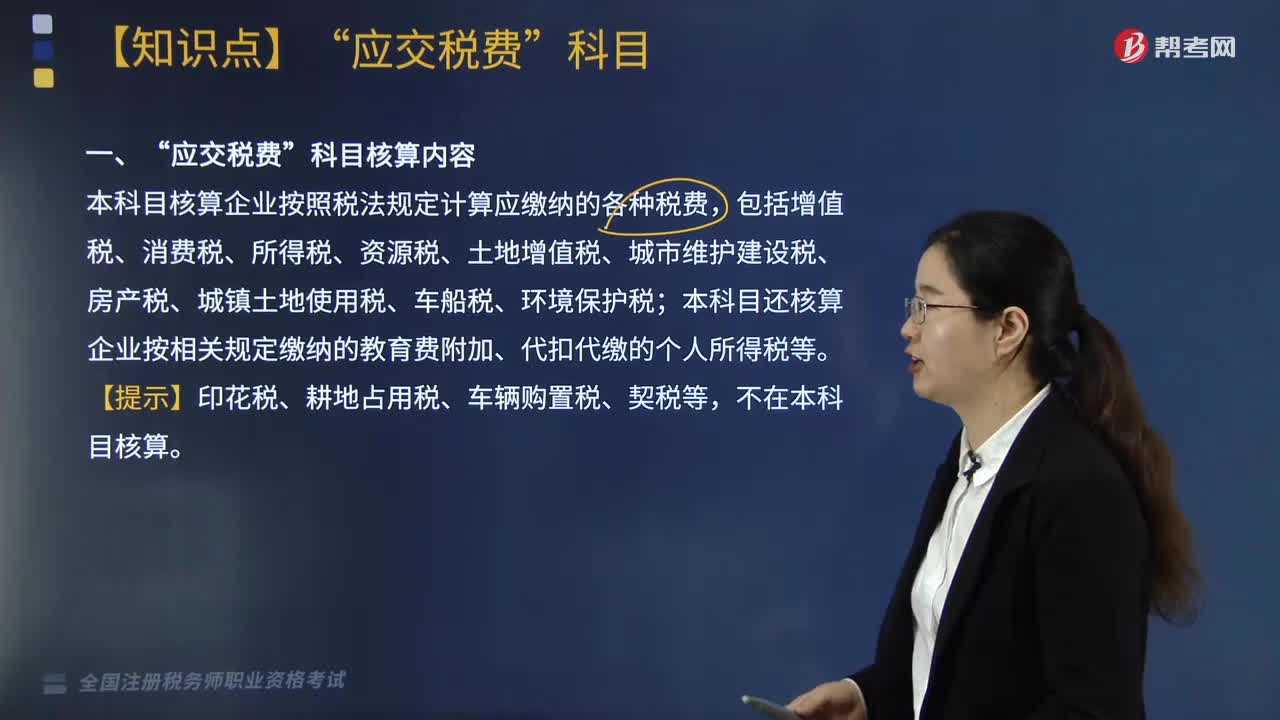

01:59“应交税费”科目核算的税费项目包括哪些?:科目核算的税费项目包括哪些”企业应缴的税费应按权责发生制原则进行确认、计提?为了总括地反映和监督企业应交税费的计算和缴纳情况。应交税费"科目“并按具体应交的税费项目设置明细科目进行明细核算,增值税、消费税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、企业所得税、个人所得税等。契税、印花税、耕地占用税、车辆购置税等。

02:53

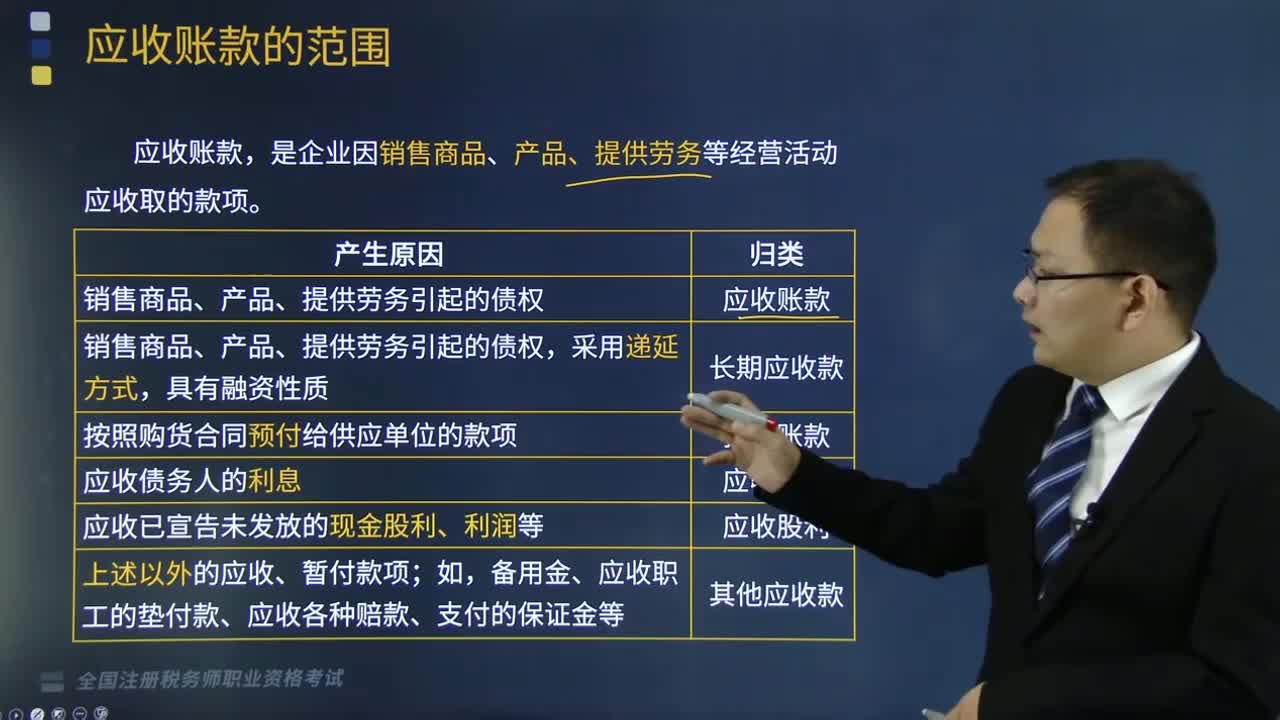

02:53应收账款的核算包括哪些内容?:应收账款的核算包括哪些内容?是企业因销售商品、产品、提供劳务等经营活动应收取的款项。(1)应收账款是企业因销售商品产品。(3)预付款是按照购货合同预付给供应单位的款项,是指企业应收取的现金股利和应收取其他单位分配的利润,是企业债权投资、其他债权投资等应收取的利息;(6)其他应收款项是指上述以外的应收、暂付款项,备用金、应收职工的垫付款、应收各种赔款、支付的保证金等,2.应收账款的计价。

01:31

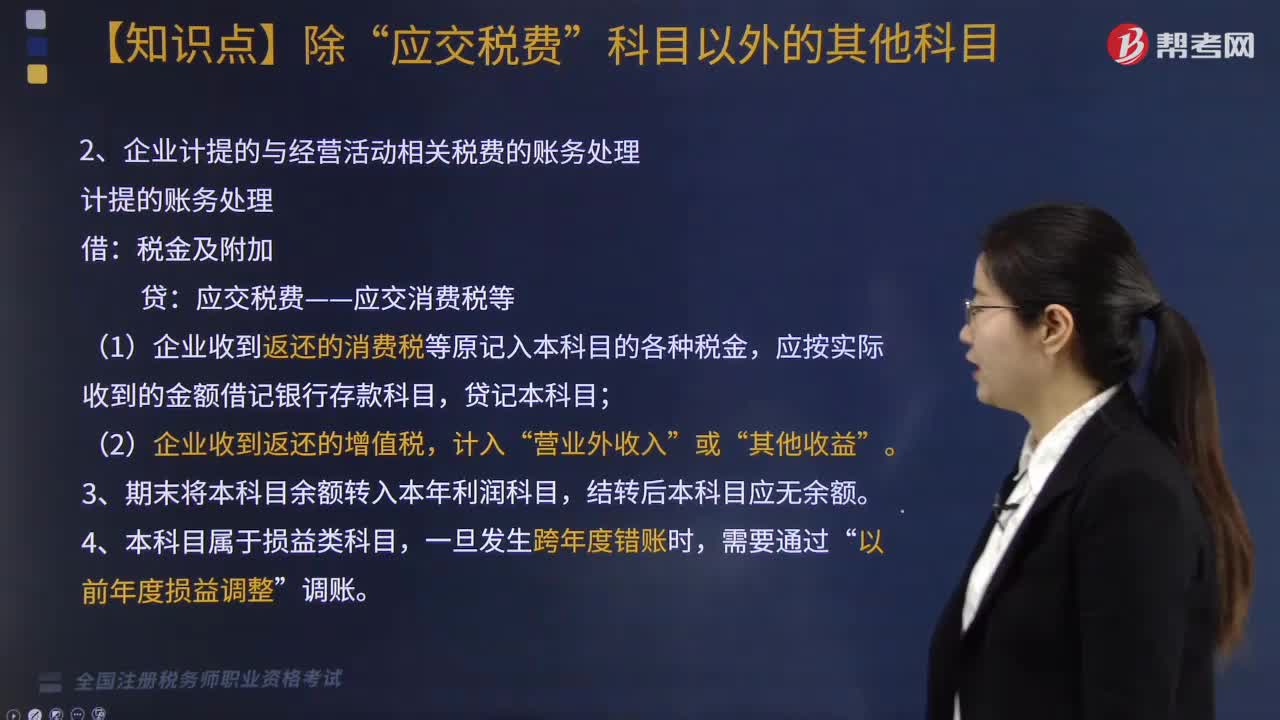

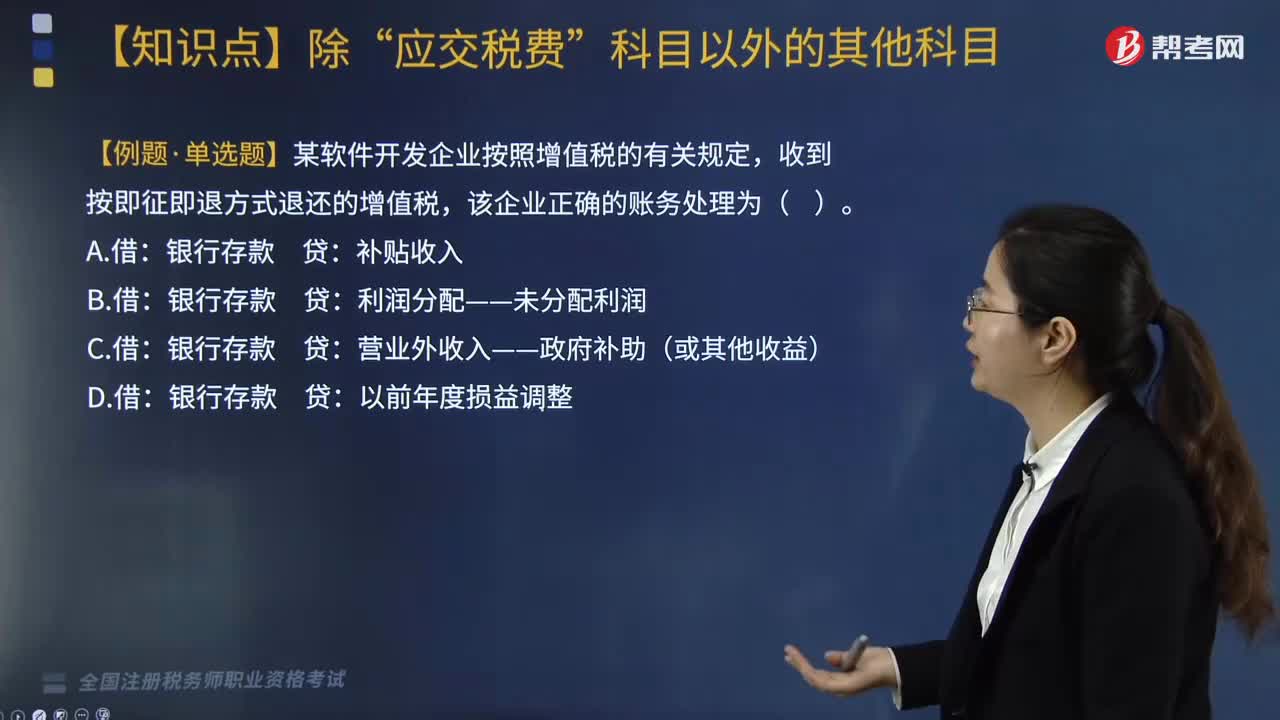

01:31“营业外收入”科目属于什么科目?其他税种如何核算?:其他税种如何核算?营业外收入?其他税种包括耕地占用税、车辆购置税和契税”具体核算如下,1. 核算企业实际收到即征即退、先征后退、先征后返的增值税和直接减免的增值税(会计准则发生变化),【例题·单选题】某软件开发企业按照增值税的有关规定。收到按即征即退方式退还的增值税:该企业正确的账务处理为( ):利润分配——未分配利润:营业外收入——政府补助(或其他收益)。银行存款贷:以前年度损益调整:

02:10

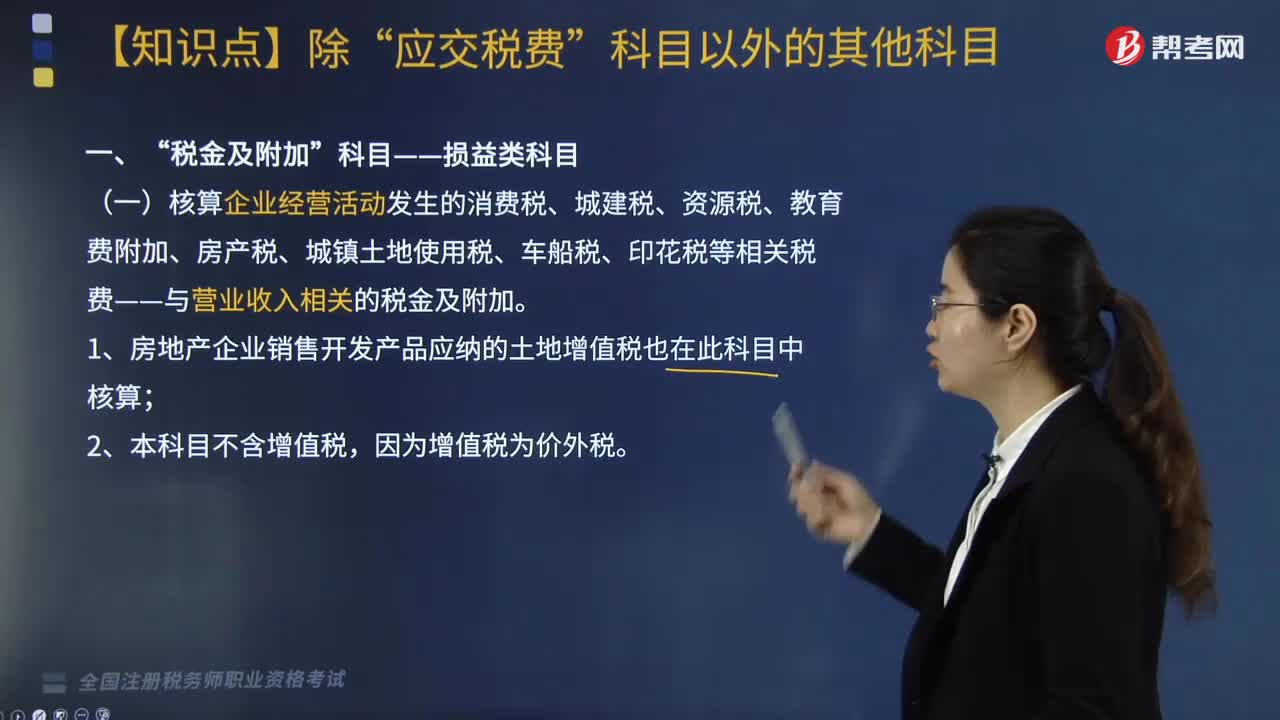

02:10损益类科目中“税金及附加”核算包括哪些内容?:科目核算主要包括三点”与营业收入相关的税金及附加:(一)核算企业经营活动发生的消费税、城建税、资源税、教育费附加、房产税、城镇土地使用税、车船税、印花税等相关税费——与营业收入相关的税金及附加。1. 房地产企业销售开发产品应纳的土地增值税也在此科目中核算。因为增值税为价外税,(二)企业计提的与经营活动相关税费的账务处理。应交税费——应交消费税等。

01:23

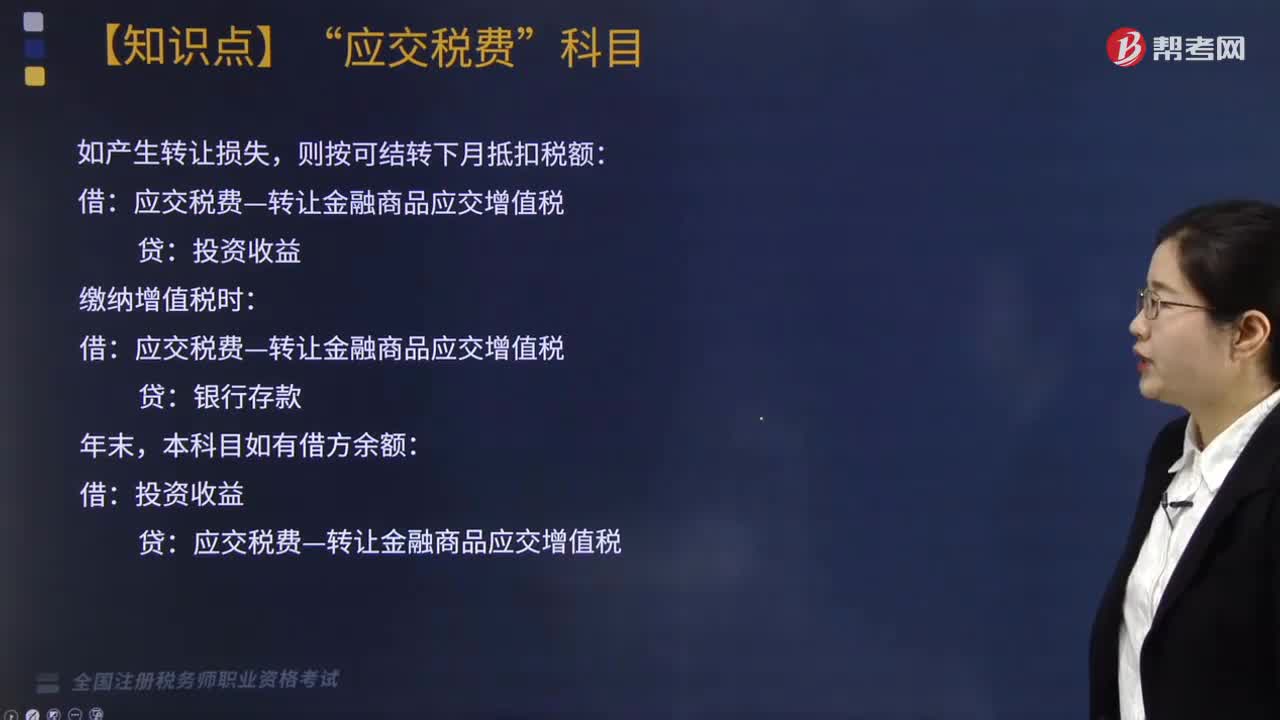

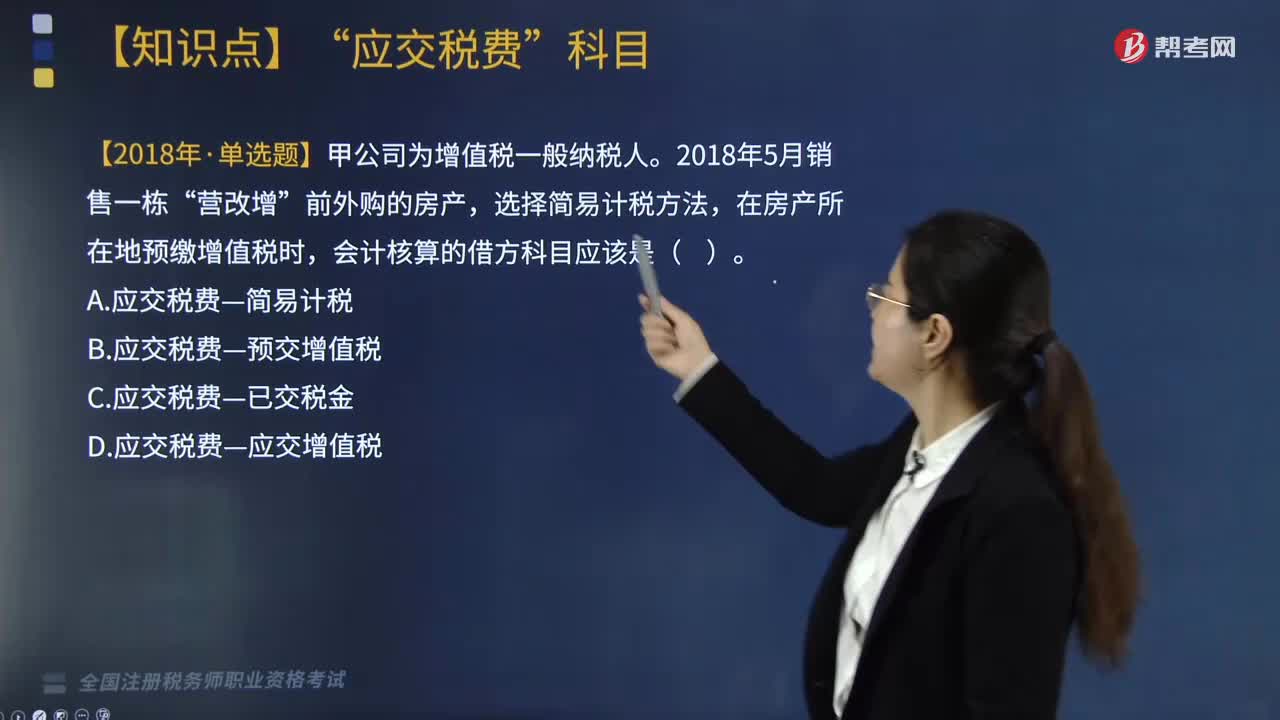

01:23“简易计税”明细科目的核算内容包括哪些?:核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务”【2018年税务师考试真题】甲公司为增值税一般纳税人,在房产所在地预缴增值税时,会计核算的借方科目应该是(,B. 应交税费—预交增值税“D. 应交税费—应交增值税,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务“【2017年税务师考试真题】增值税一般纳税人采取简易计税方法”计提应纳增值税时。

05:11

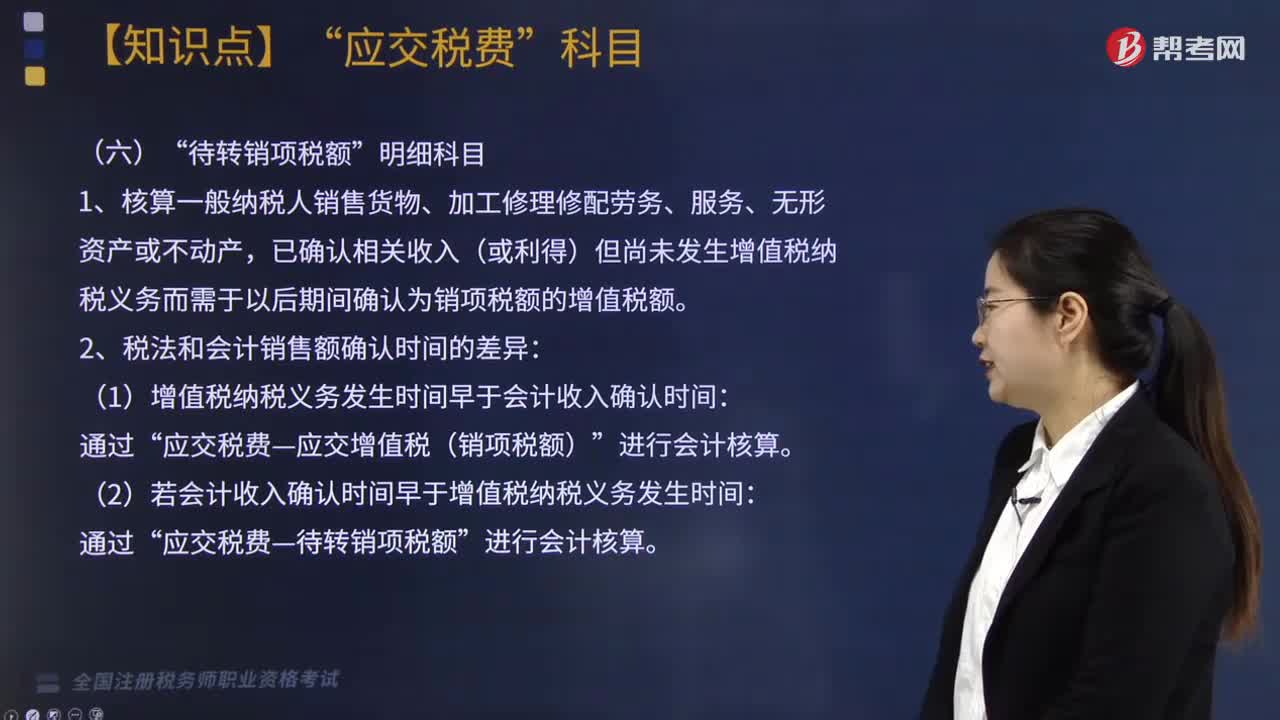

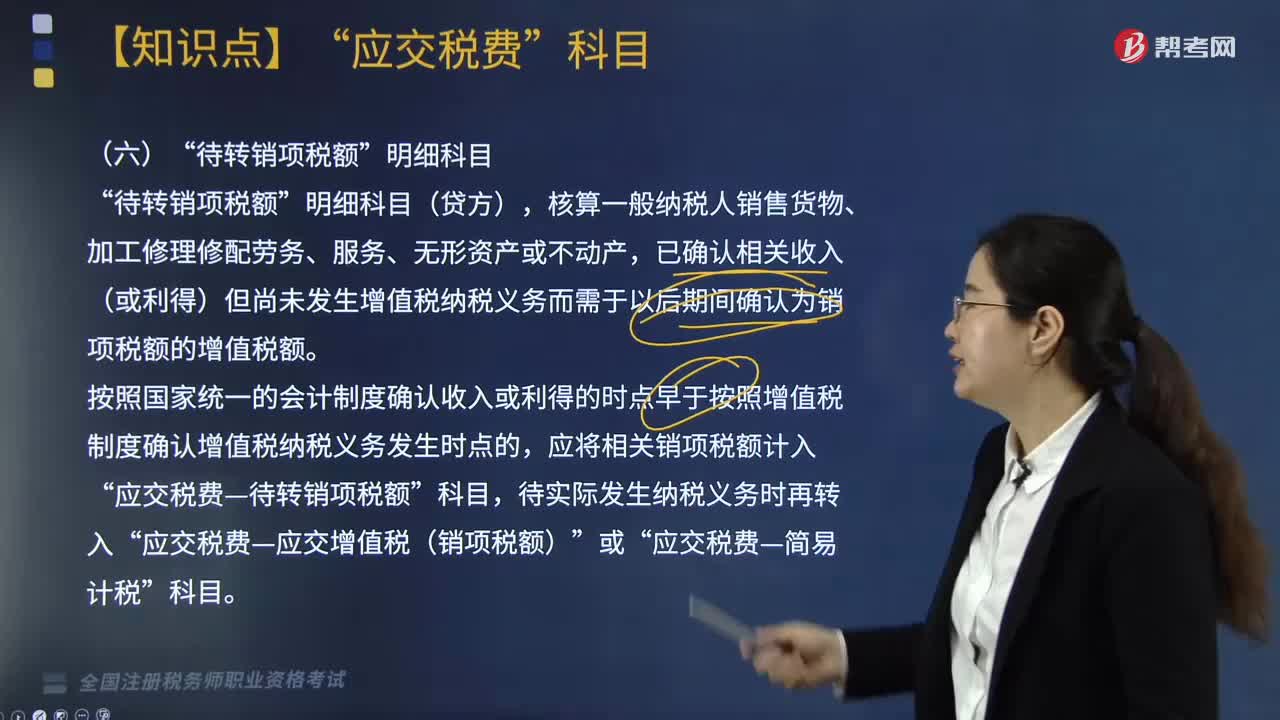

05:11“待转销项税额”明细科目核算的内容包括哪些?:核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产”已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,应将相关销项税额计入。应交税费—待转销项税额,按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的”应将应纳增值税额。应交税费—应交增值税(销项税额),应交税费—简易计税”

07:56

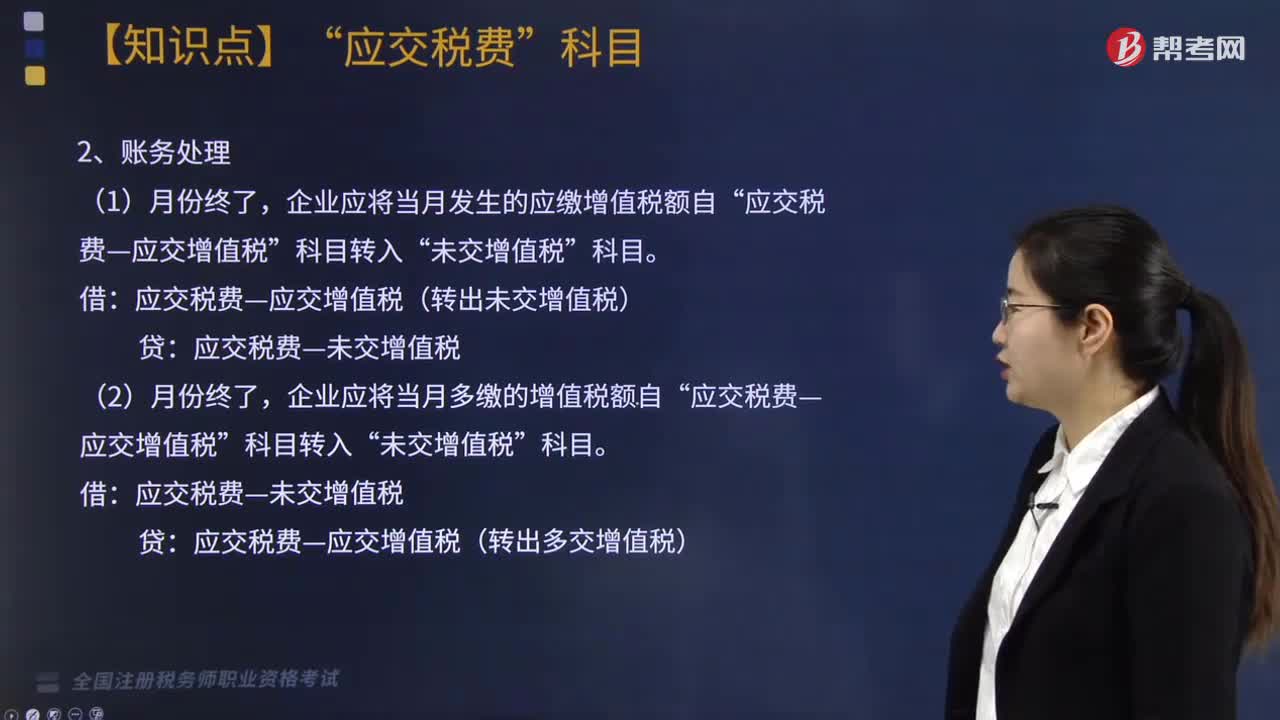

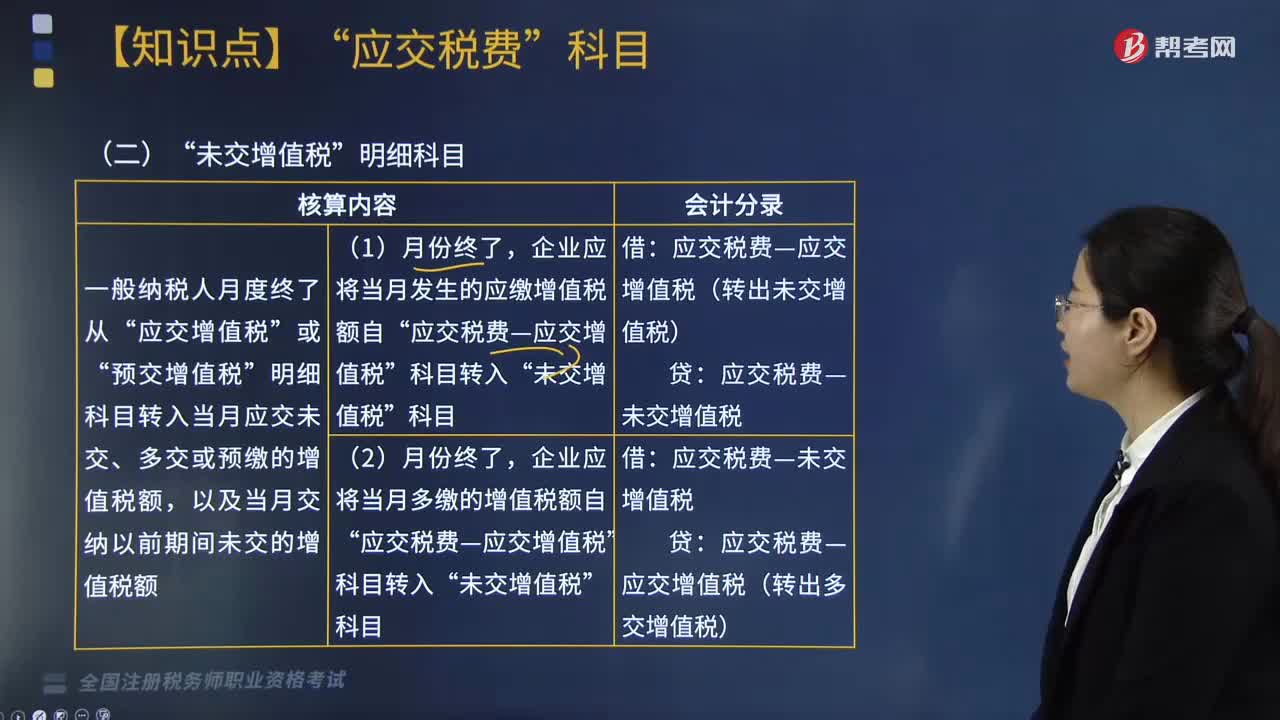

07:56“未交增值税”明细科目中核算内容包括哪些?:应交税费—未交增值税(应纳税额):②按增值税欠税税额与期末留抵税额中较小的数字红字借记,应交税费—应交增值税(进项税额)“应交税费—应交增值税(已交税金) 14.8:应交税费—预交增值税 14.8“贷方余额代表期末结转下期应缴的增值税:应交税费—应交增值税(转出未交增值税) 100000:应交税费—应交增值税(转出多交增值税) 100000

02:22

02:22“应交税费”科目核算内容包括哪些?:应交税费?主要是指应按照税法规定缴纳的各种税费“本科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税、环境保护税:本科目还核算企业按相关规定缴纳的教育费附加、代扣代缴的个人所得税等,【提示】印花税、耕地占用税、车辆购置税、契税等;增值税一般纳税人应当在,应交税费,应交增值税”未交增值税“预交增值税”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日