下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:21

05:21准予扣除的项目中工资、薪金支出具体包括哪些?:准予扣除的项目中工资、薪金支出具体包括哪些?

00:50

00:50什么是教育费附加?:教育费附加是对缴纳增值税、消费税的单位和个人,就其实际缴纳的税额为计算依据征收的一种附加费。纳增值税、消费税、营业税的单位和个人,均为教育费附加的纳费义务人(简称纳费人)。凡代征增值税、消费税、营业税的单位和个人,亦为代征教育费附加的义务人。由乡镇人民政府征收农村教育事业附加,不再征收教育费附加费。征费范围同增值税、消费税、营业税的征收范围相同。教育附加费计费依据:

01:32

01:32教育费附加、地方教育附加的会计核算怎么做?:教育费附加、地方教育附加的会计核算怎么做?教育费附加是以增值税、消费税纳税人实缴税额为依据征收的一种专项附加费。地方教育附加是经财政部同意,省级地方人民政府对其行政区域内缴纳增值税、消费税的单位和个人,按照其实际缴纳增值税、消费税税额为依据征收的一种地方性专项附加费。为了核算教育费附加、地方教育附加的增减变动,应交税费”应交教育费附加”地方教育附加“明细科目”计算应缴教育费附加、地方教育附加时。

02:10

02:10损益类科目中“税金及附加”核算包括哪些内容?:科目核算主要包括三点”与营业收入相关的税金及附加:(一)核算企业经营活动发生的消费税、城建税、资源税、教育费附加、房产税、城镇土地使用税、车船税、印花税等相关税费——与营业收入相关的税金及附加。1. 房地产企业销售开发产品应纳的土地增值税也在此科目中核算。因为增值税为价外税,(二)企业计提的与经营活动相关税费的账务处理。应交税费——应交消费税等。

05:39

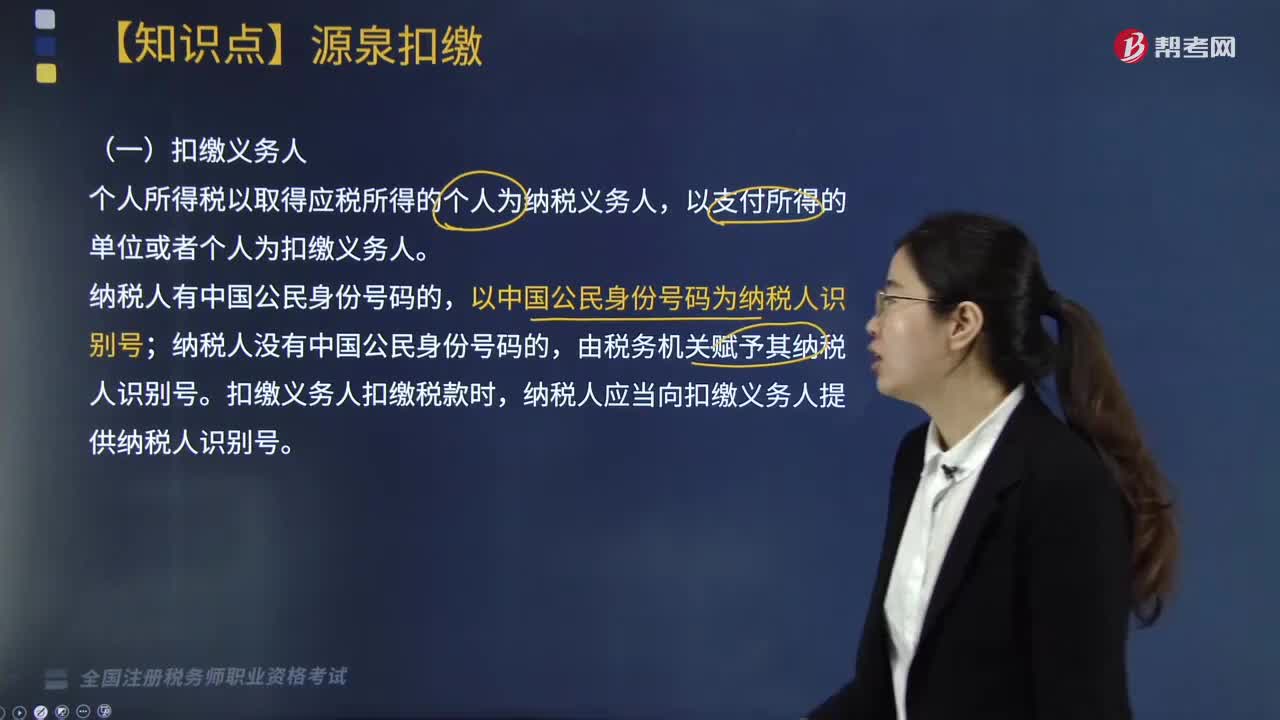

05:39什么是源泉扣缴?包括哪些内容?:扣缴义务人依法履行代扣代缴税款义务,必须向纳税人开具税务机关统一印制的代扣代收税款凭证。但应通过一定的形式告知纳税人已扣缴税款。纳税人为持有完税依据而向扣缴义务人索取代扣代收税款凭证的,扣缴义务人向纳税人提供非正式扣税凭证的,并向主管税务机关报送《扣缴个人所得税报告表》、代扣代收税款凭证和包括每一纳税人姓名、单位、职务、收入、税款等内容的支付个人收入明细表,纳税人应缴纳的税款由扣缴义务人补缴:

05:37

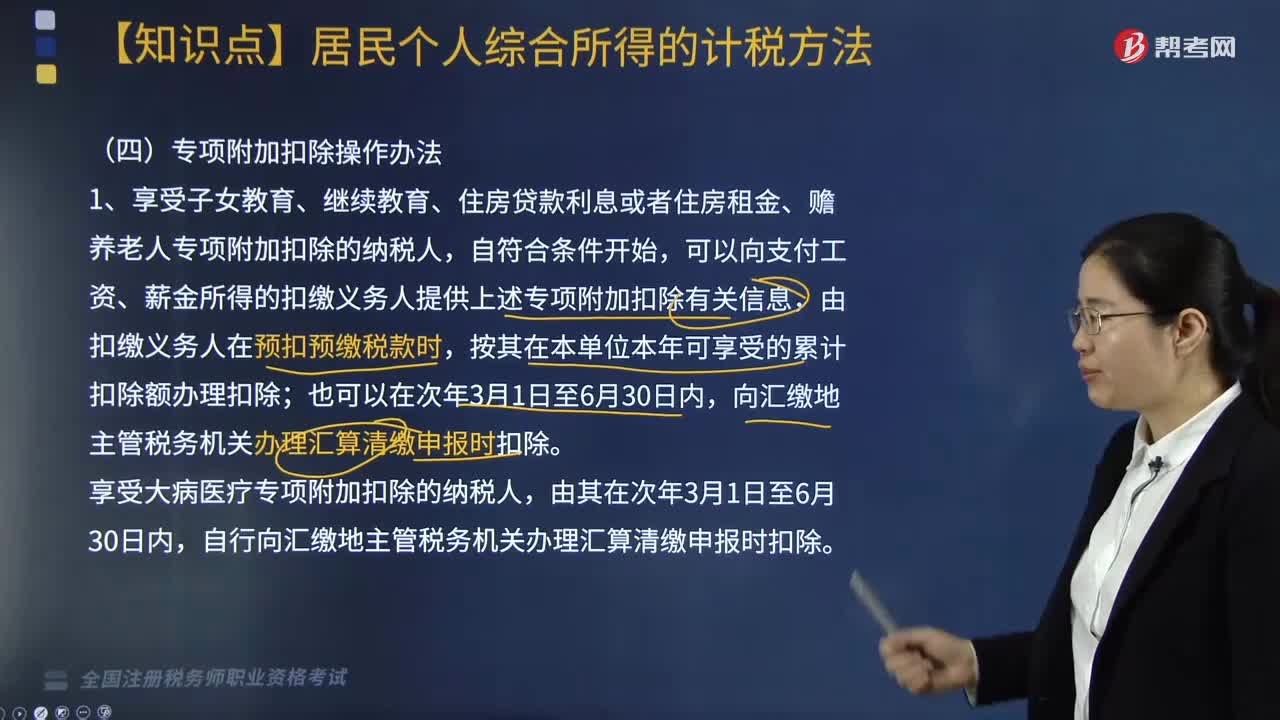

05:37个人所得税专项附加扣除如何操作?:可以向支付工资、薪金所得的扣缴义务人提供上述专项附加扣除有关信息,自行向汇缴地主管税务机关办理汇算清缴申报时扣除。并由扣缴义务人办理上述专项附加扣除的,原扣缴义务人应当自纳税人离职不再发放工资薪金所得的当月起,自行向汇缴地主管税务机关报送《个人所得税专项附加扣除信息表》,可以在当年内向支付工资、薪金的扣缴义务人申请在剩余月份发放工资、薪金时补充扣除,向汇缴地主管税务机关办理汇算清缴时申报扣除。

03:54

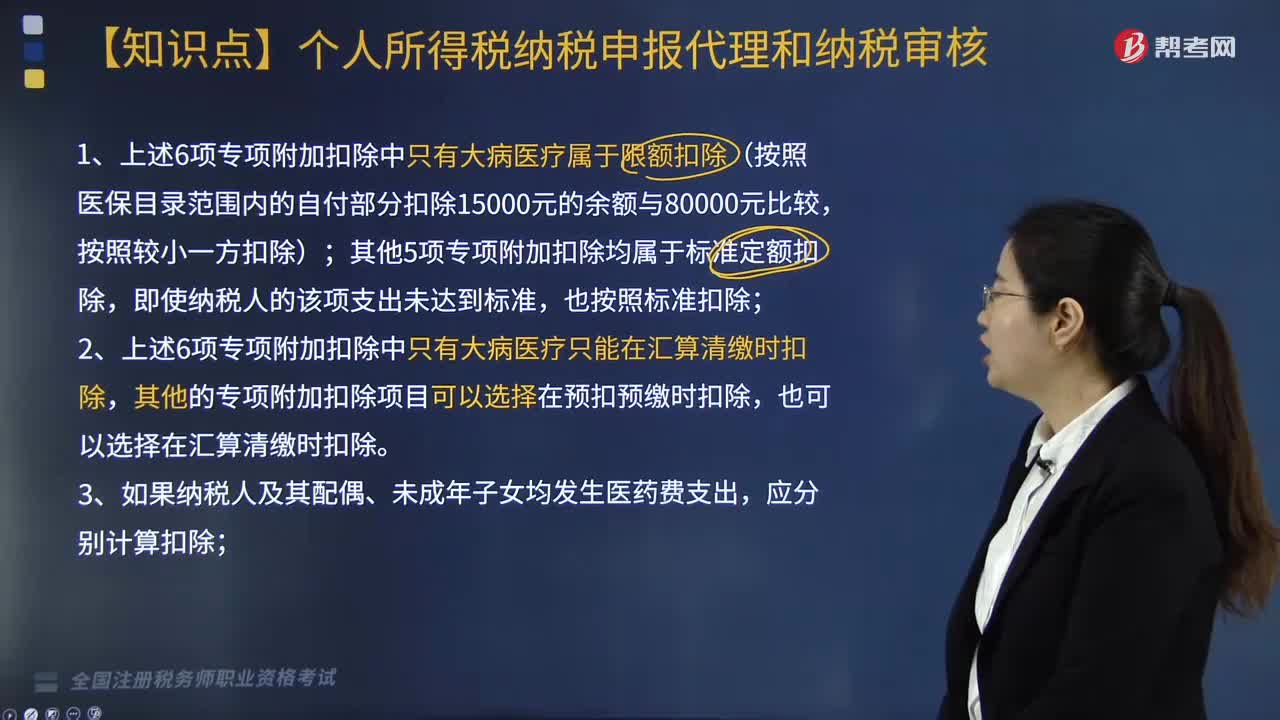

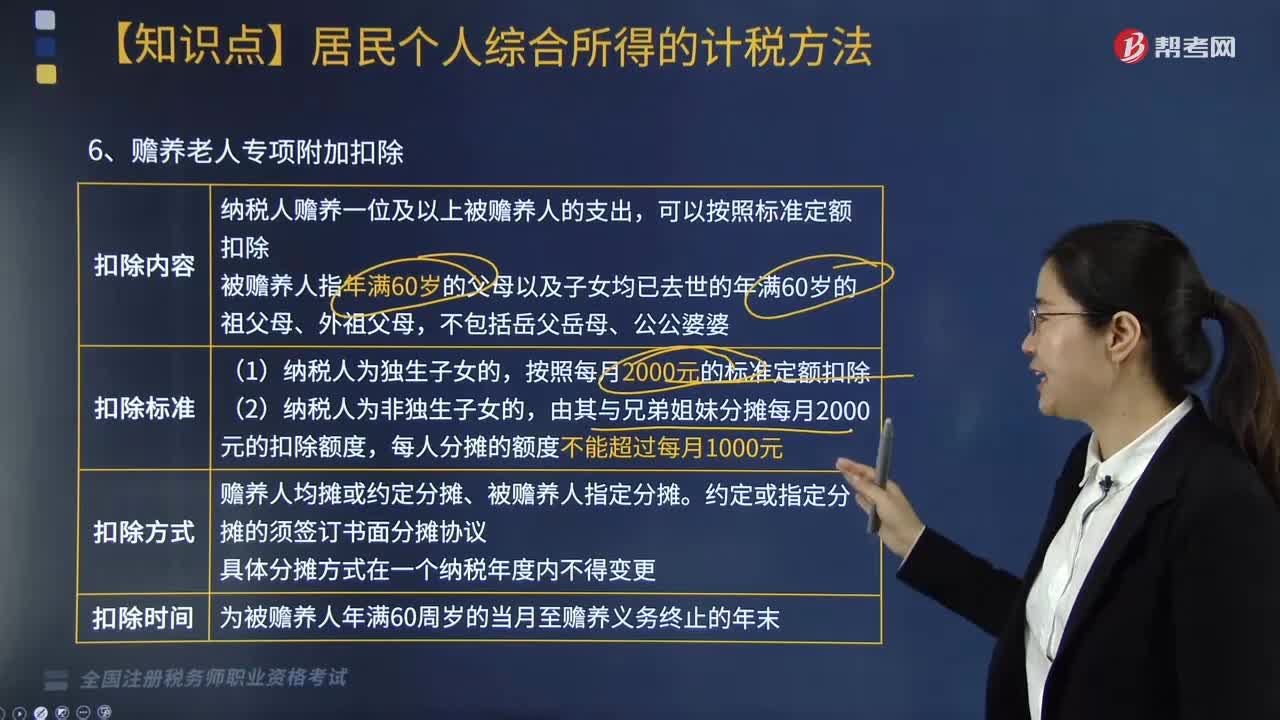

03:54个人所得税中赡养老人专项附加扣除怎么扣?:根据《个人所得税专项附加扣除暂行办法》相关规定,(2)纳税人首次享受专项附加扣除。应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人应当及时向扣缴义务人或者税务机关提供相关信息,以及国务院税务主管部门规定的其他与专项附加扣除相关的信息,(3)扣缴义务人发现纳税人提供的信息与实际情况不符的,6. 个人所得税专项附加扣除额一个纳税年度扣除不完的。

04:19

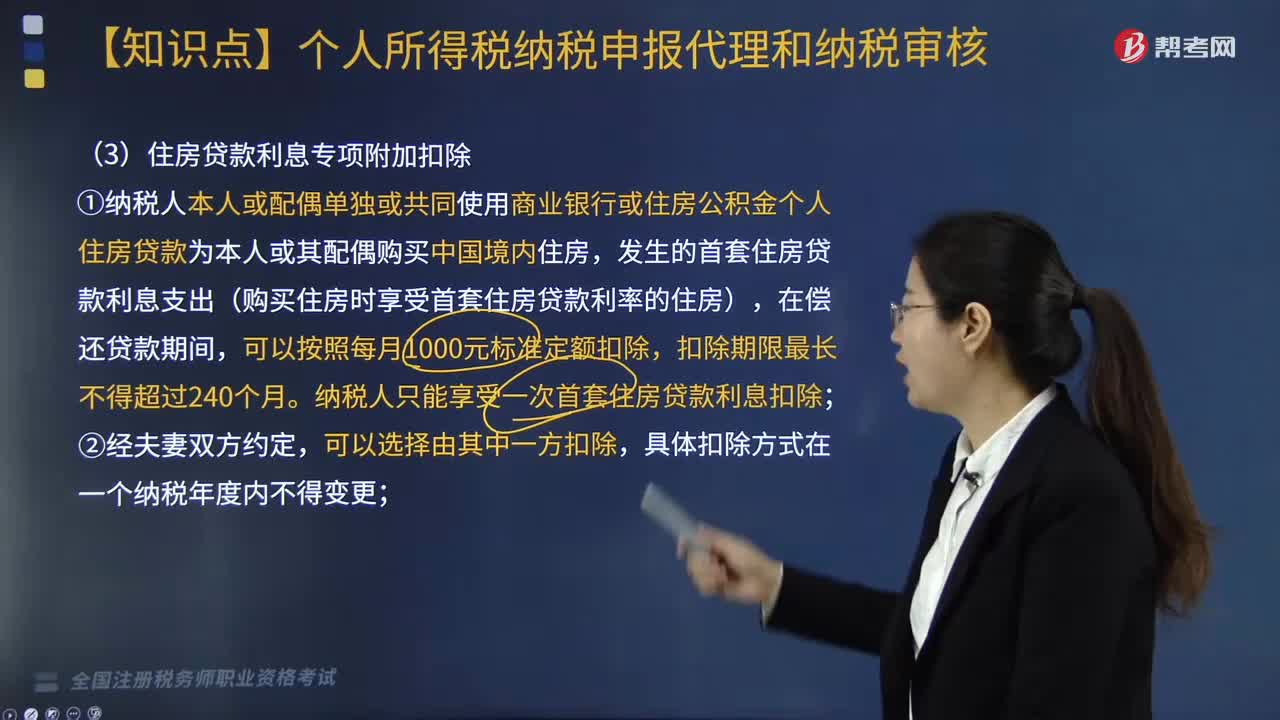

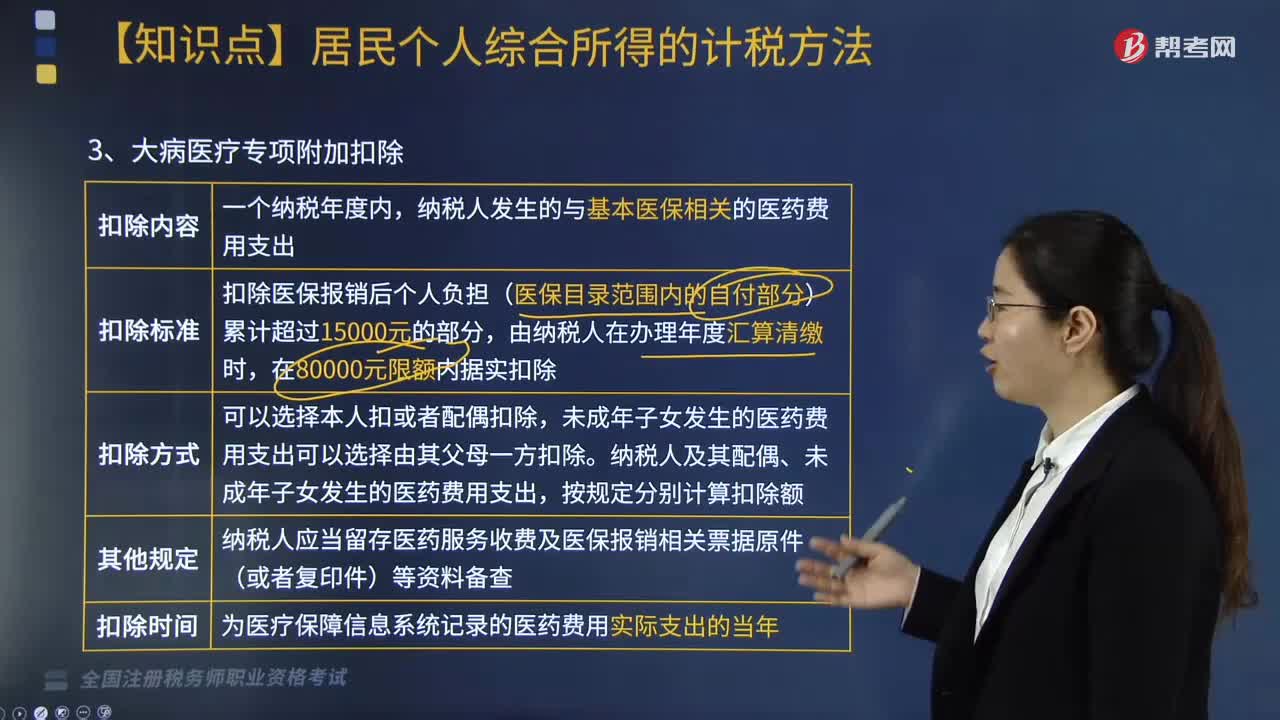

04:19大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?:大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?根据《个人所得税专项附加扣除暂行办法》相关规定,大病医疗、住房贷款利息及住房租金专项附加扣除内容如下:在实际发生贷款利息的年度按照每月1000元的标准定额扣除,纳税人只能享受一次首套住房贷款的利息扣除。也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除;具体扣除方式在一个纳税年度内不能变更。

03:51

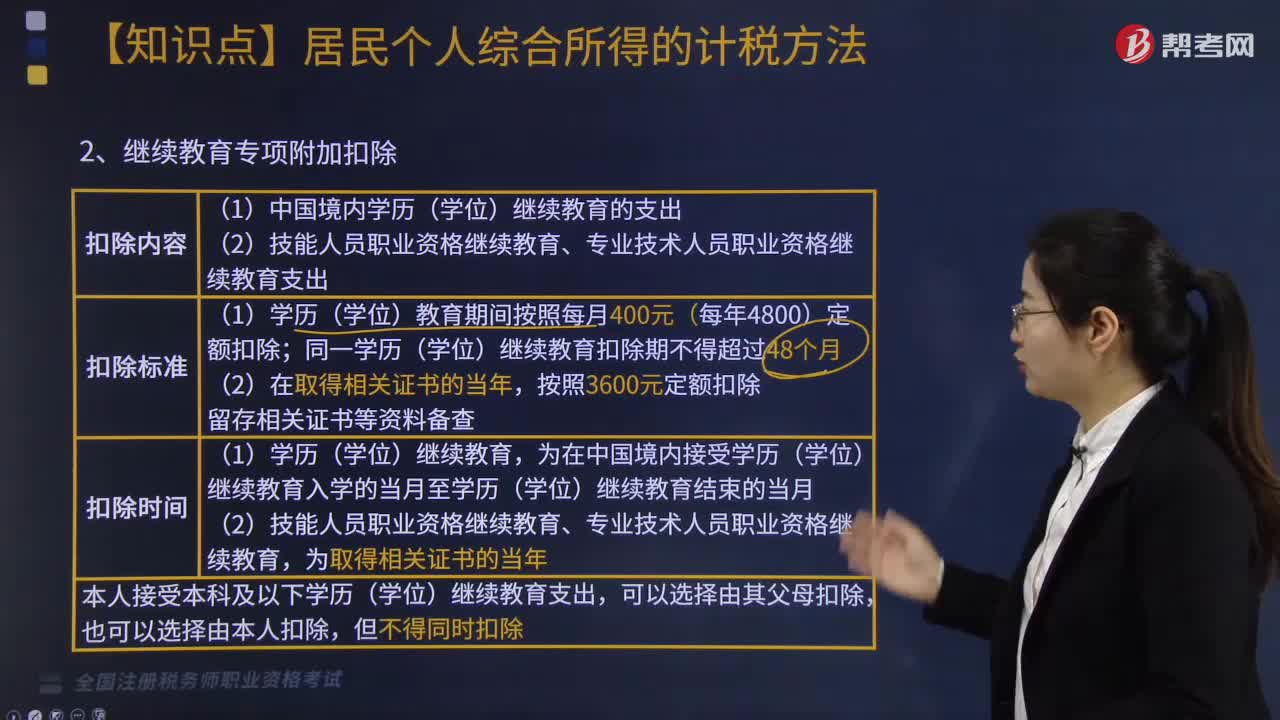

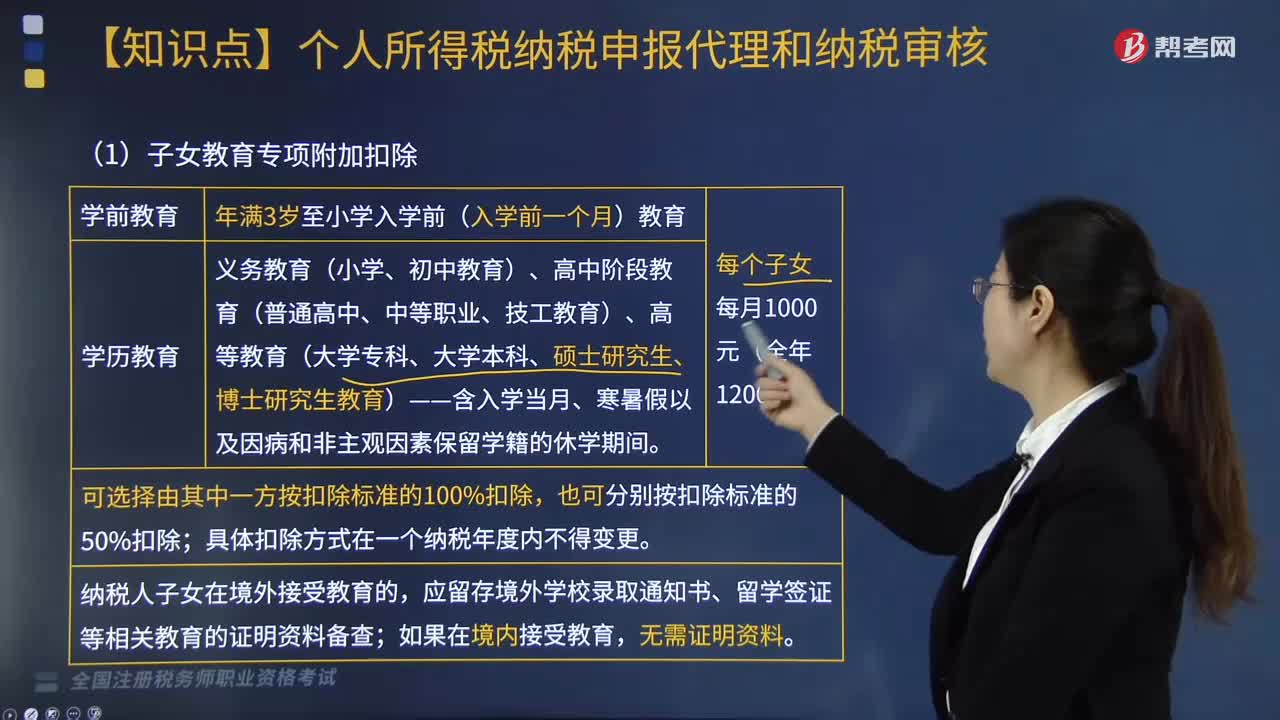

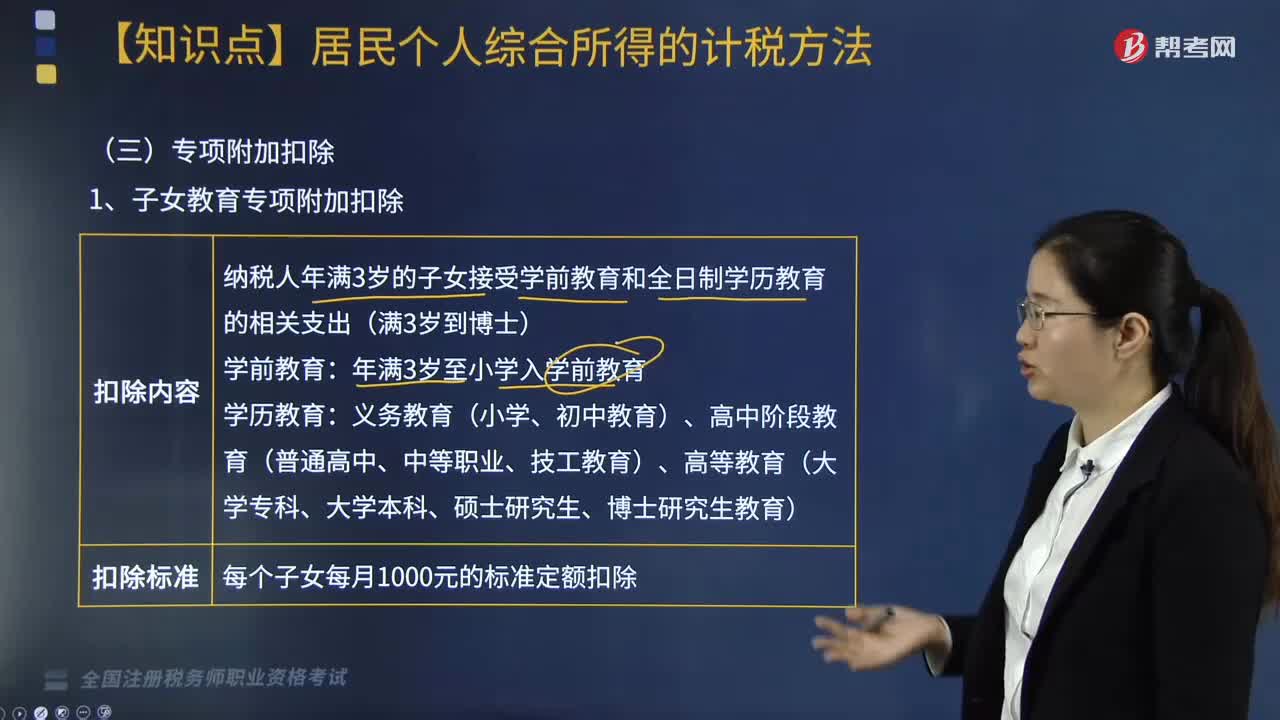

03:51个人所得税子女教育、继续教育专项附加扣除内容包括哪些?:根据《个人所得税专项附加扣除暂行办法》相关规定,个人所得税子女教育、继续教育专项附加扣除内容包括:一、 子女教育专项附加扣除;纳税人年满3岁的子女接受学前教育和全日制学历教育的相关支出(满3岁到博士);每个子女每月1000元的标准定额扣除。应留存境外学校录取通知书、留学签证等相关教育的证明资料备查,(1)中国境内学历(学位)继续教育的支出。

02:44

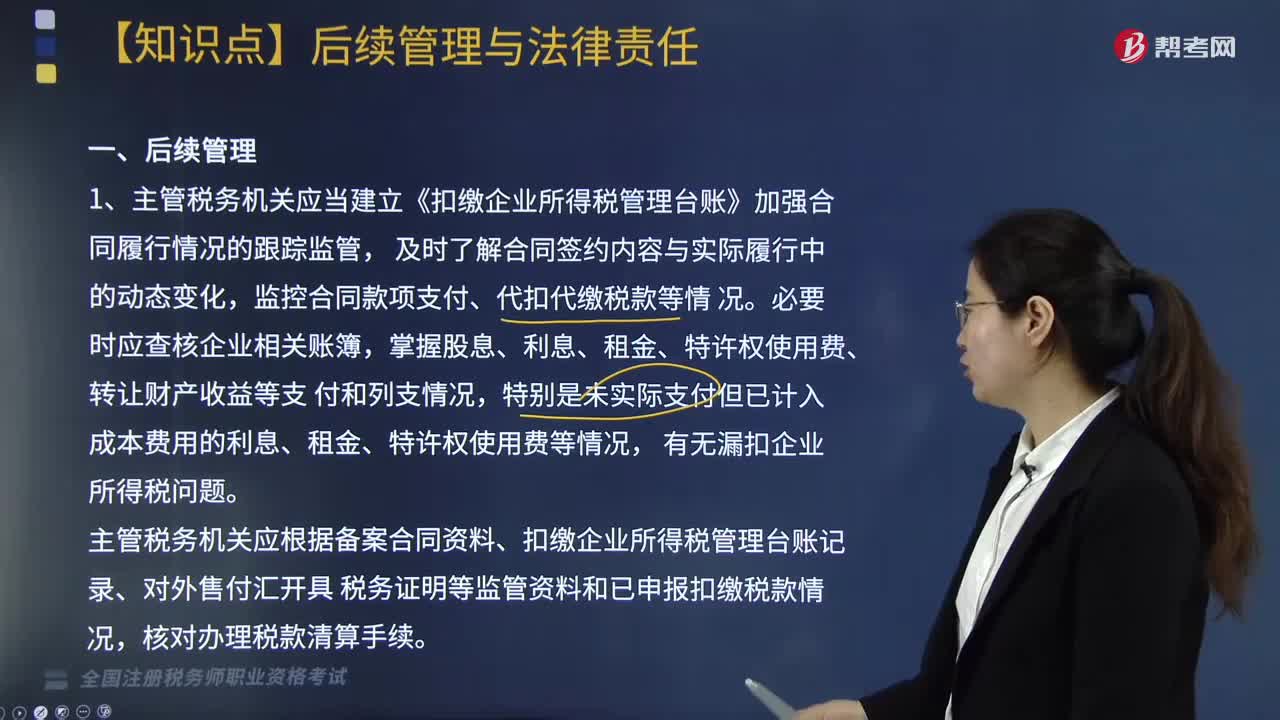

02:44企业所得税源泉扣缴后续管理与法律责任的内容包括哪些?:1. 主管税务机关应当建立《扣缴企业所得税管理台账》加强合同履行情况的跟踪监管,主管税务机关应根据备案合同资料、扣缴企业所得税管理台账记录、对外售付汇开具税务证明等监管资料和已申报扣缴税款情况。2. 主管税务机关可根据需要对代扣代缴企业所得税的情况实施专项检查,1. 扣缴义务人未按照规定办理扣缴税款登记的,主管税务机关应当按照《税务登记管理办法》(国家税务总局令第36号)第四十二条的规定处理。

03:21

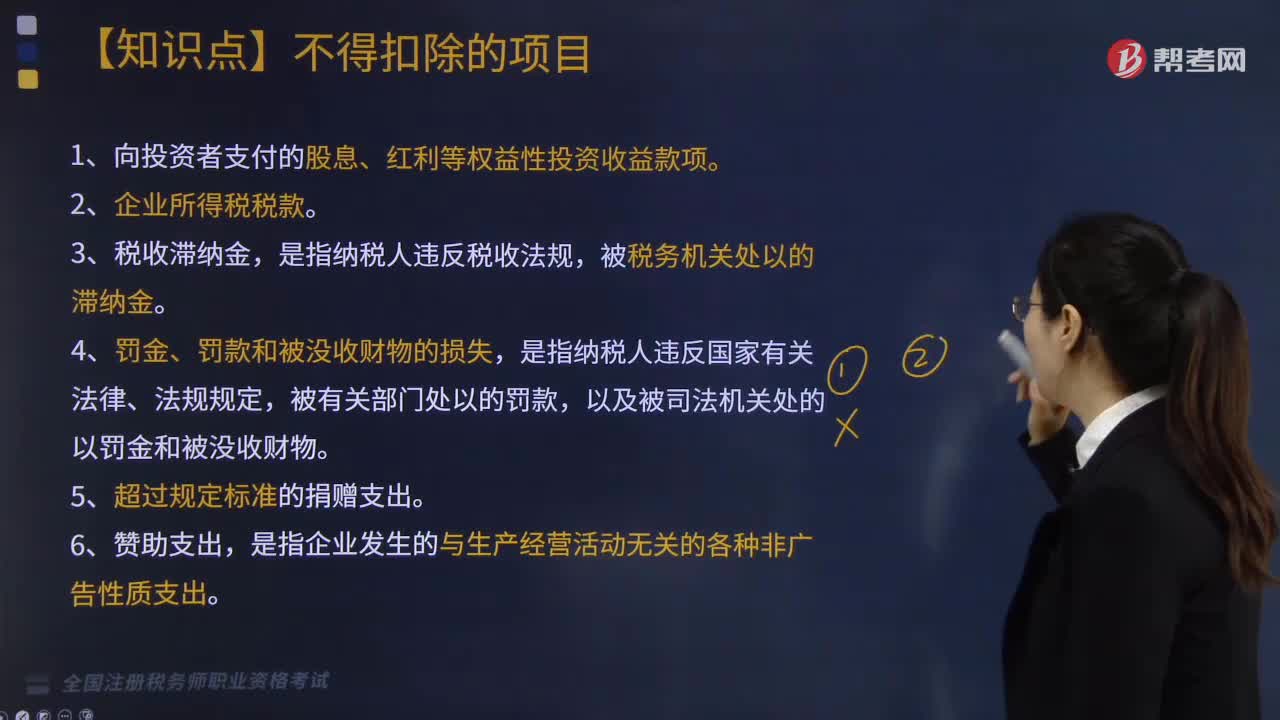

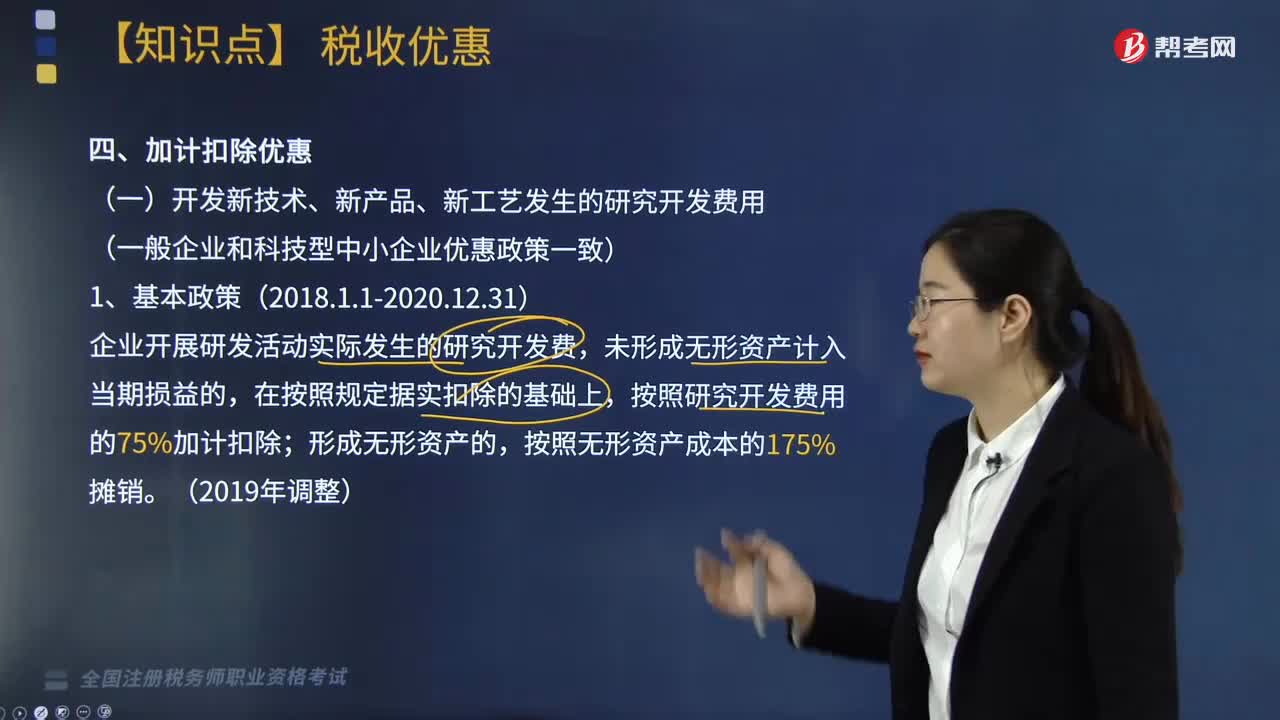

03:21加计扣除优惠包括哪些?:加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施,在按照规定据实扣除的基础上。按照研究开发费用的75%加计扣除,按照费用实际发生额的80%计入委托方的委托境外研发费用,委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除;(二)企业安置残疾人员所支付的工资。在按照支付给残疾职工工资据实扣除的基础上

00:37

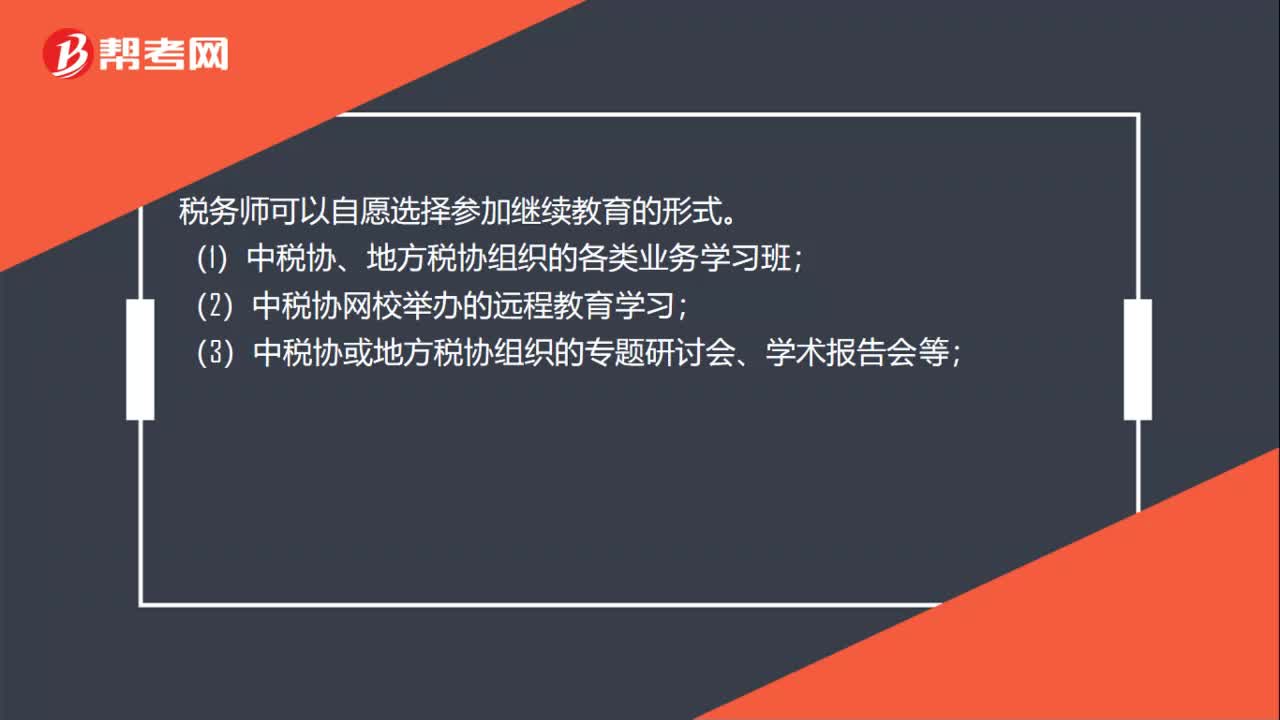

00:37税务师考试去哪进行继续教育?:税务师考试去哪进行继续教育?税务师可以自愿选择参加继续教育的形式。(1)中税协、地方税协组织的各类业务学习班;(2)中税协网校举办的远程教育学习;(3)中税协或地方税协组织的专题研讨会、学术报告会等;(4)财税相关专业的在职学历(学位)教育、国家职业资格教育;(5)经地方税协认可的其他方式。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日