-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:06

06:06

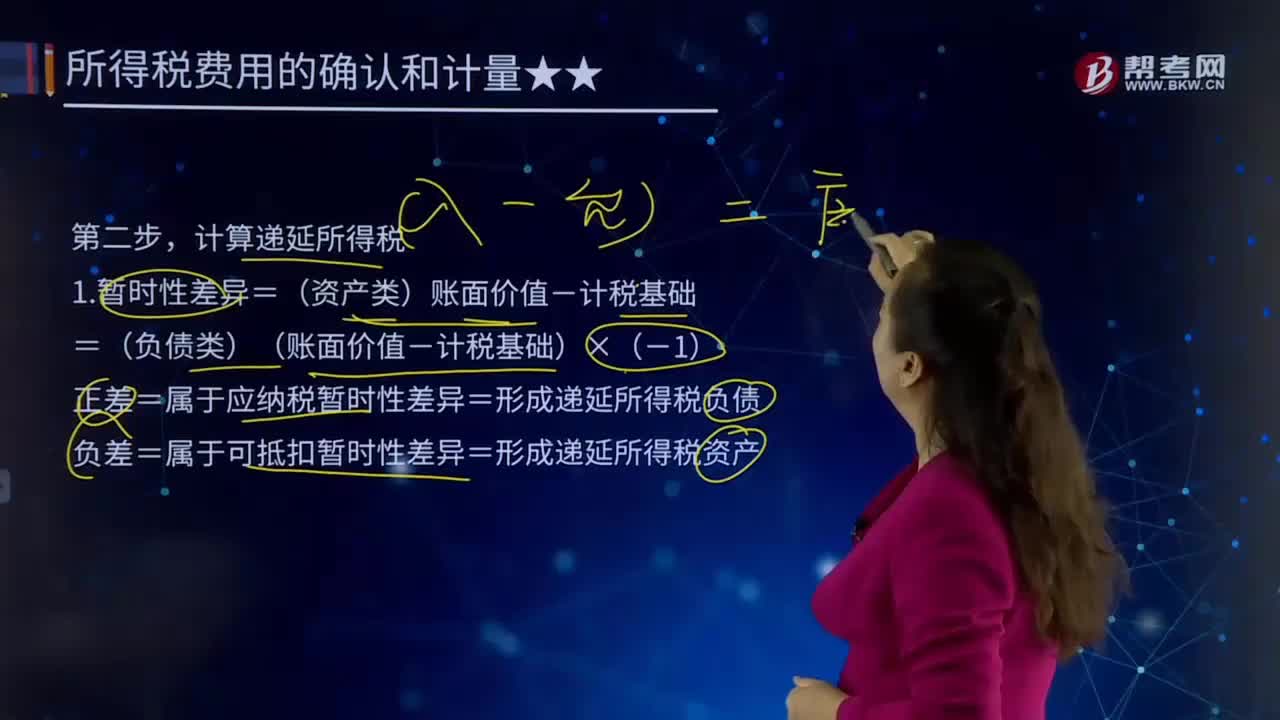

所得税费用会计处理步骤的第二步是什么?:正差=属于应纳税暂时性差异=形成递延所得税负债,递延所得税负债(发生额)=期末余额(正差×未来税率)-期初余额,递延所得税资产(发生额)=期末余额(负差×未来税率)-期初余额,递延所得税费用(发生额)=递延所得税负债-递延所得税资产,是指按照所得税准则规定当期应予确认的递延所得税资产和递延所得税负债,即递延所得税资产及递延所得税负债当期发生额的综合结果。

01:08

01:08

最大最小法的主要步骤是什么?:最大最小法的主要步骤是什么?最大最小法的主要步骤是给定计算净现值的每个变量的预期值。根据变量的预期值计算净现值,选择一个变量并假设其他变量不变,计算选定变量的临界值。选择第二个变量,可以得出使基准净现值由正值变为负值(或相反)的各变量最大(或最小)值,最大最小法是根据净现值为零时选定变量的临界值评价项目的特有风险。敏感分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上。

00:50

00:50

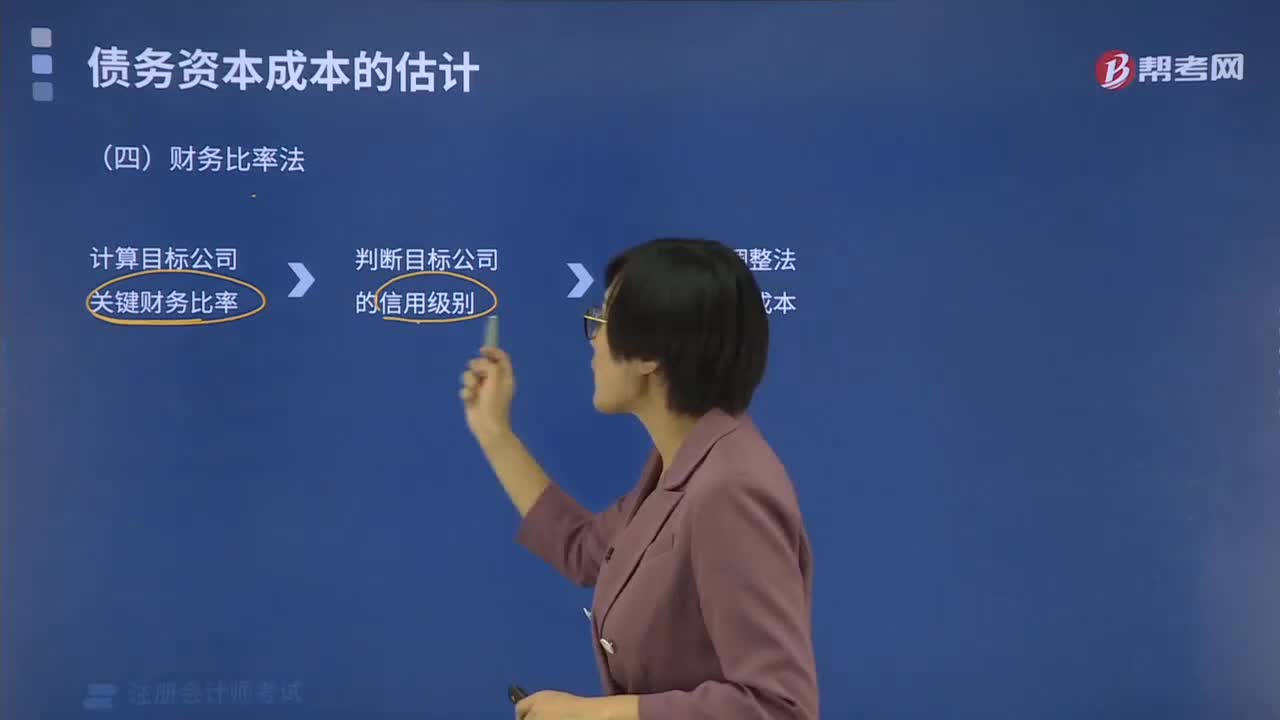

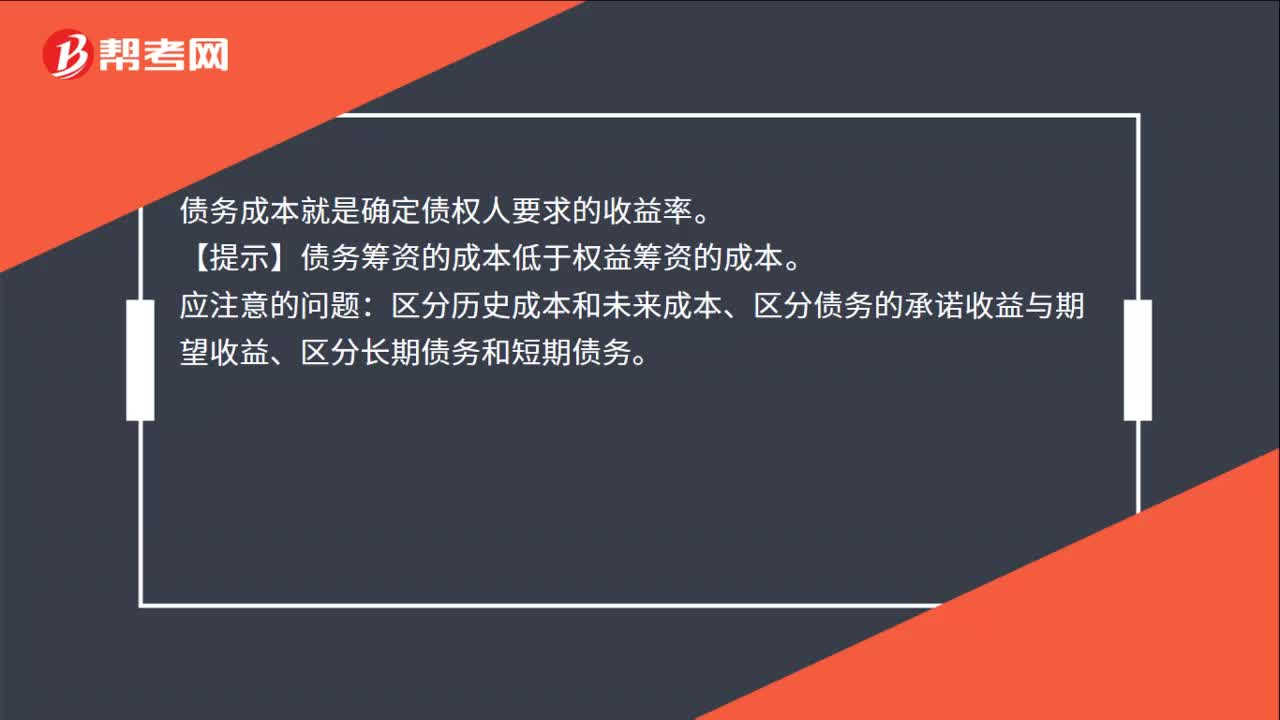

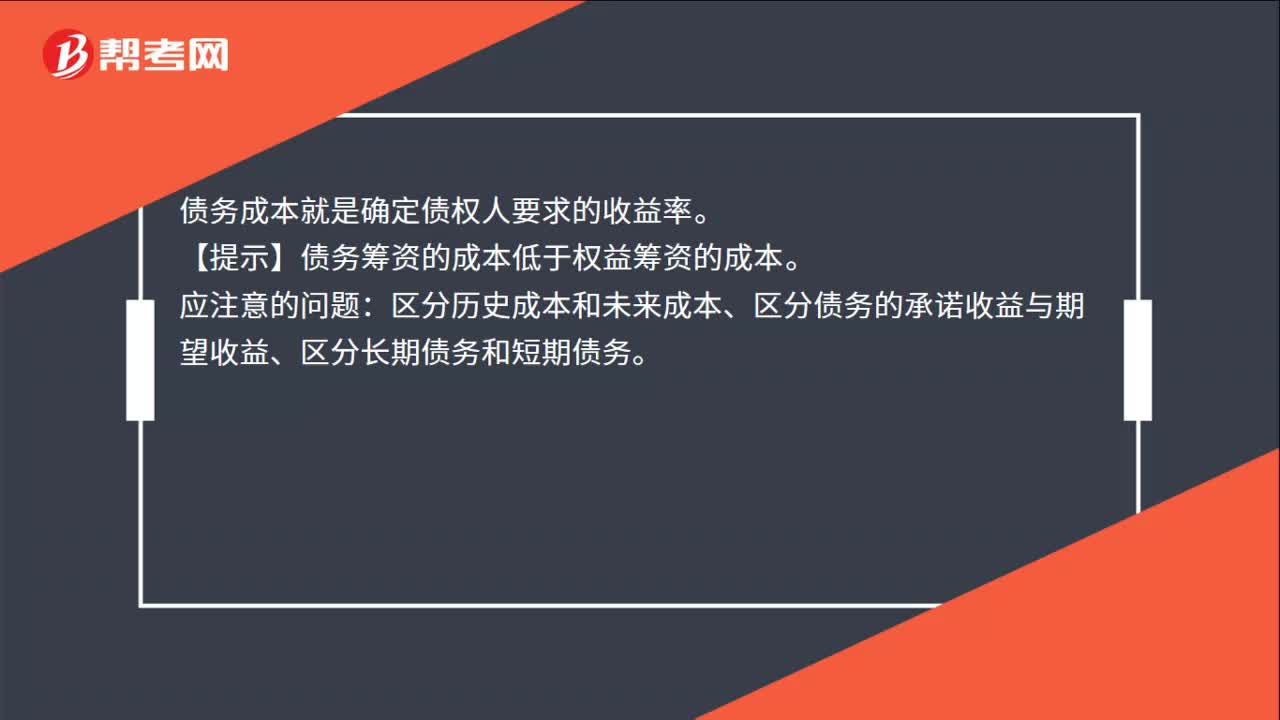

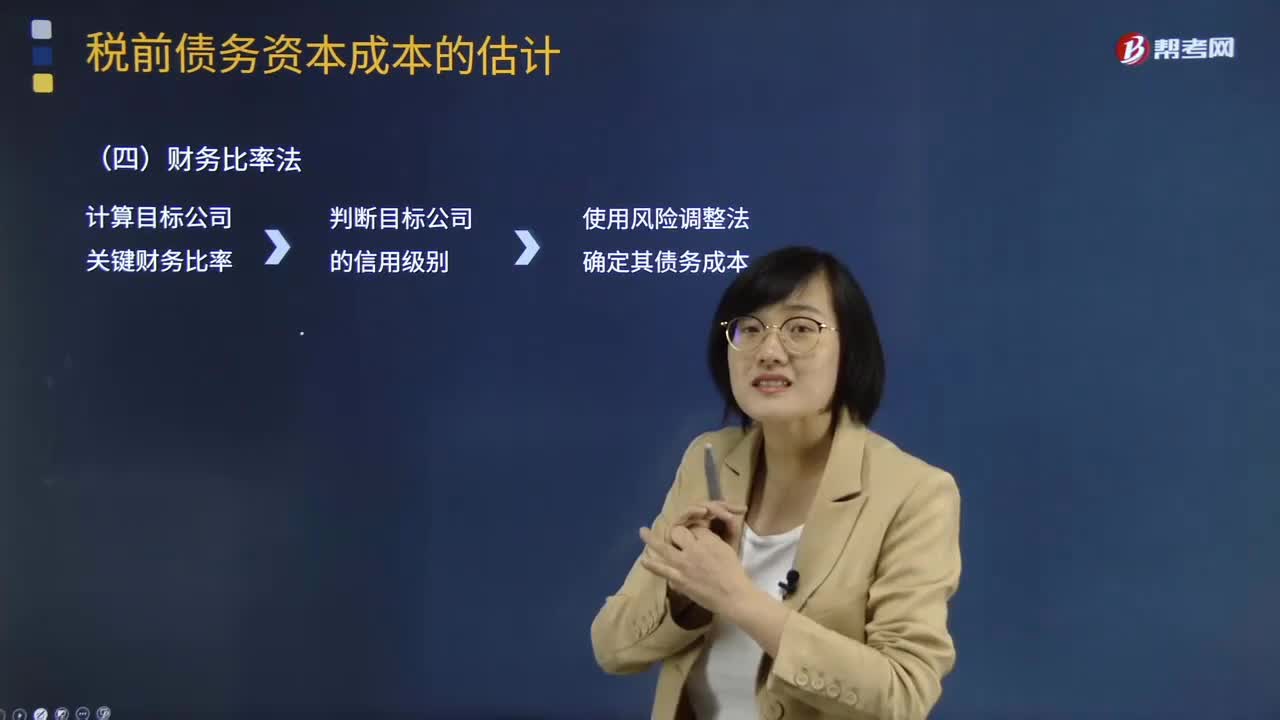

财务比率法的适用范围是什么?:财务比率法的适用范围是什么?财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:

00:50

00:50

财务比率法的基本做法是什么?:财务比率法的基本做法是什么?财务比率法的基本做法是需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

01:10

01:10

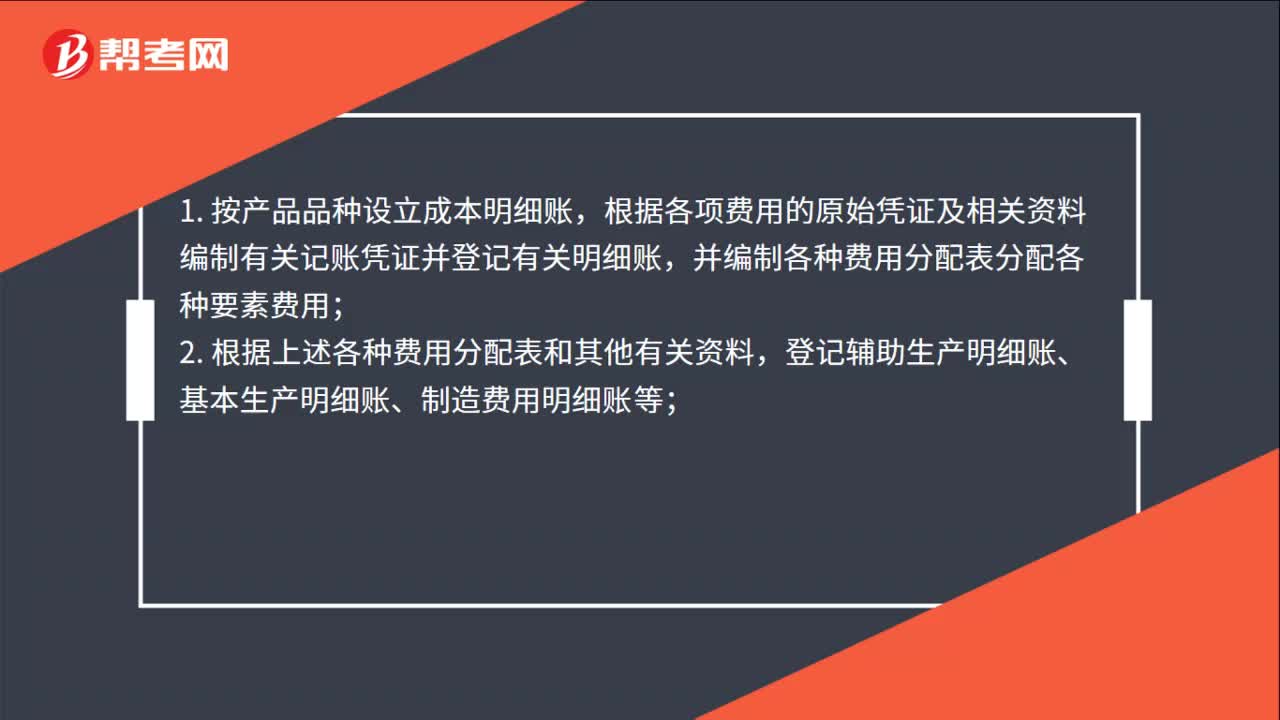

品种法步骤是什么?:1. 按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用;登记辅助生产明细账、基本生产明细账、制造费用明细账等;3. 根据辅助生产明细账编制生产成本分配表,分配辅助生产成本;4. 根据制造费用明细账编制制造费用分配表,并据以登记基本生产成本明细账;5. 根据各产品基本生产明细账编制产品成本计算单。

00:50

00:50

财务比率法的适用范围是什么?:财务比率法的适用范围是什么?财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:

00:50

00:50

财务比率法的基本做法是什么?:财务比率法的基本做法是什么?财务比率法的基本做法是需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

00:40

00:40

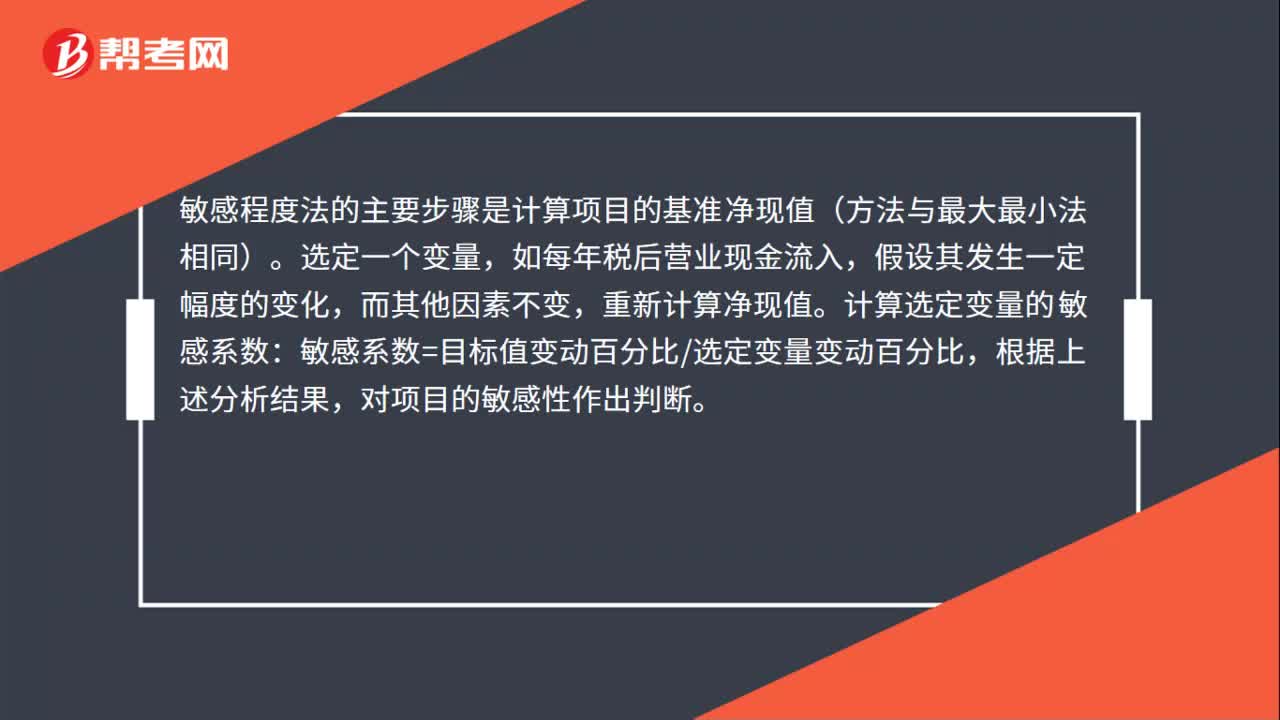

敏感程度法的主要步骤是什么?:敏感程度法的主要步骤是什么?敏感程度法的主要步骤是计算项目的基准净现值(方法与最大最小法相同)。选定一个变量,如每年税后营业现金流入,假设其发生一定幅度的变化,而其他因素不变,重新计算净现值。计算选定变量的敏感系数:敏感系数=目标值变动百分比选定变量变动百分比,根据上述分析结果,对项目的敏感性作出判断。

00:57

00:57

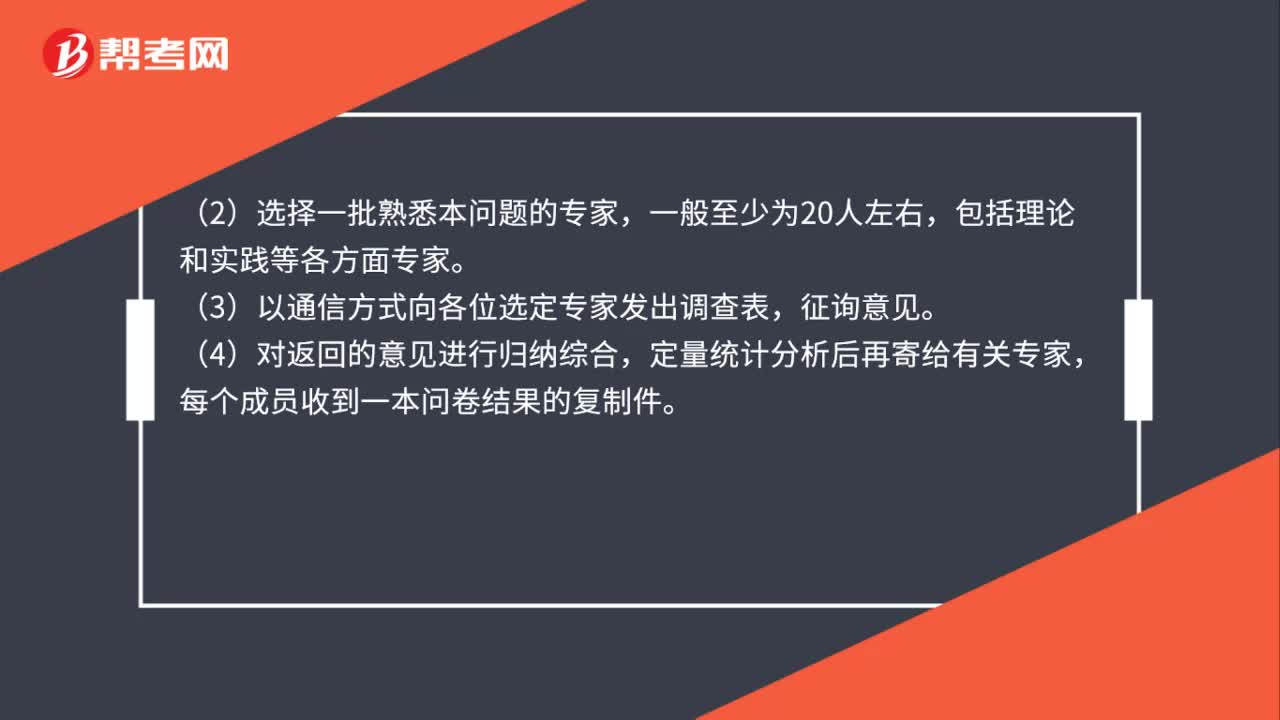

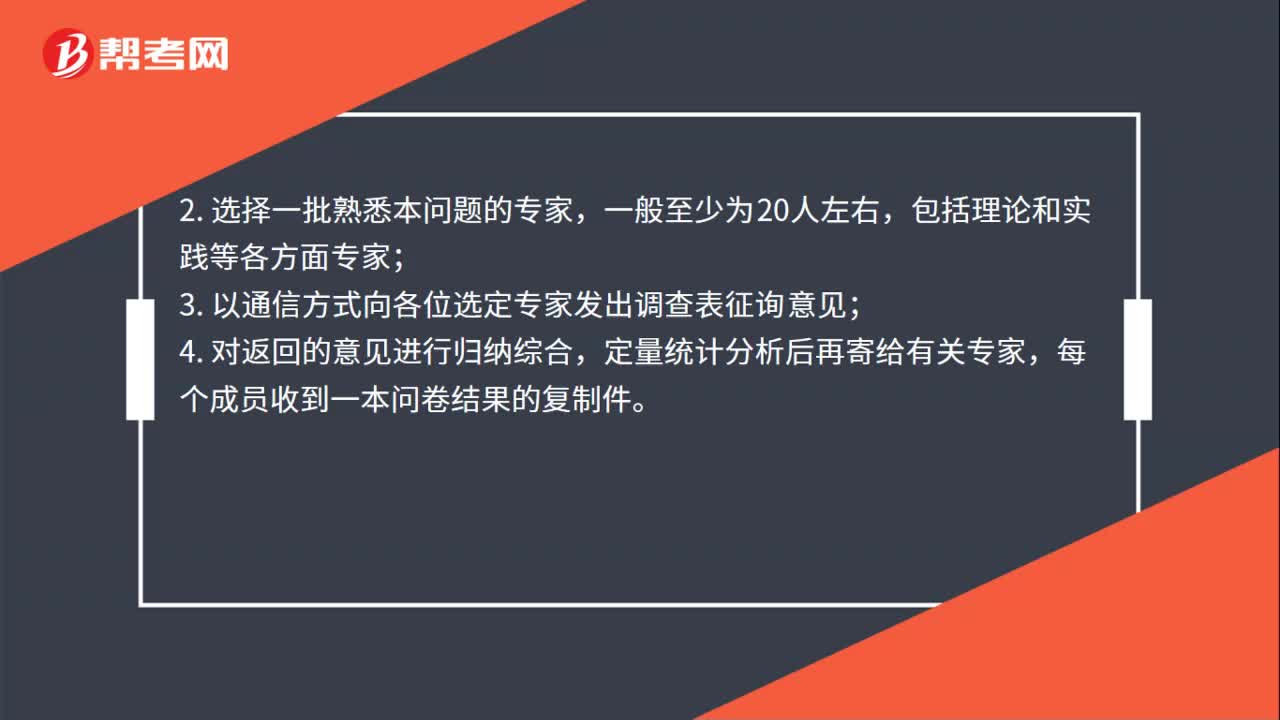

德尔菲法的四个步骤是什么?:德尔菲法的四个步骤:1. 确定调查目的,拟订调查提纲,首先必须确定目标拟订出要求专家回答问题的详细提纲,并同时向专家提供有关背景材料,包括预测目的和期限,调查表填写方法及其它希望要求等说明;2.选择一批熟悉本问题的专家,包括理论和实践等各方面专家;3. 以通信方式向各位选定专家发出调查表征询意见;4.对返回的意见进行归纳综合,定量统计分析后再寄给有关专家。

00:47

00:47

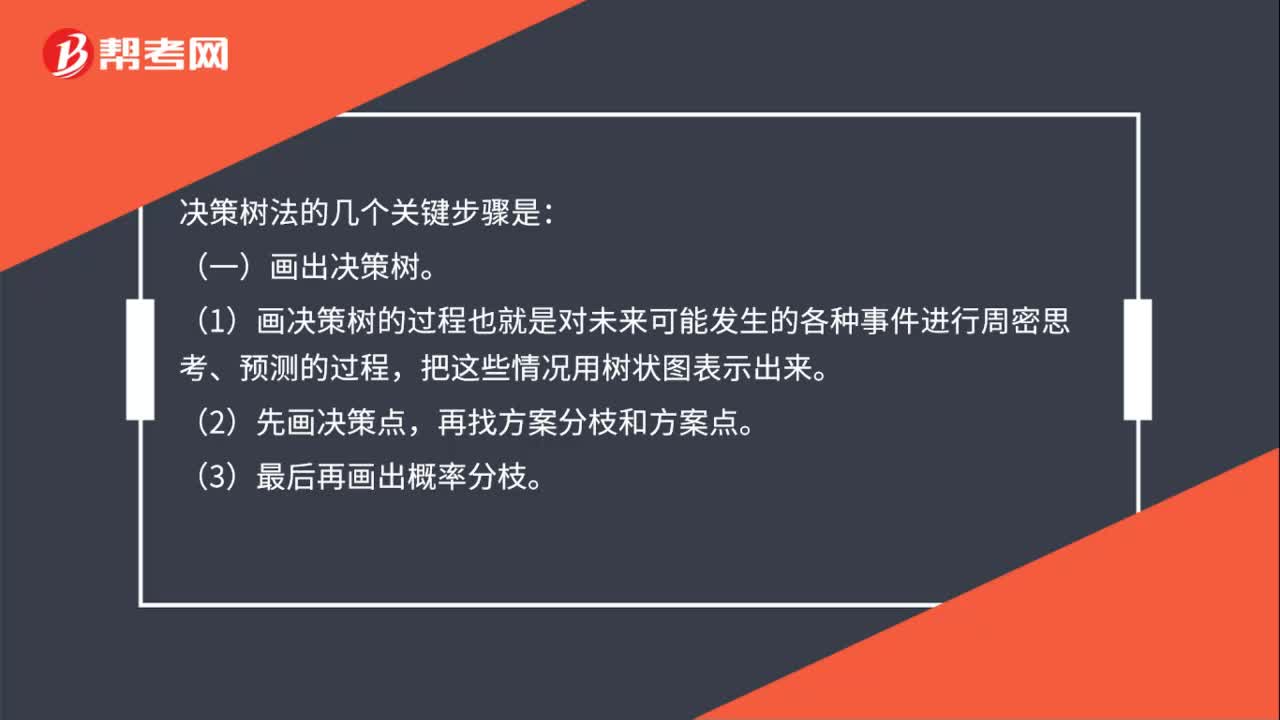

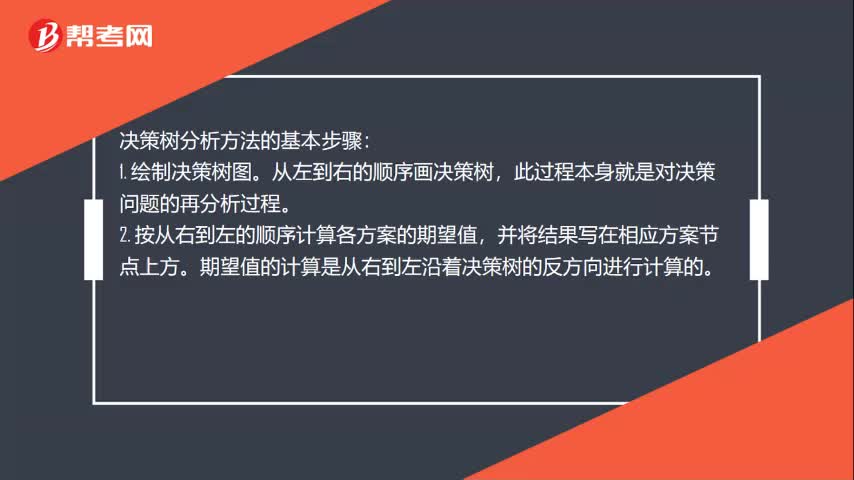

决策树分析方法的基本步骤是什么?:决策树分析方法的基本步骤:1. 绘制决策树图。从左到右的顺序画决策树,此过程本身就是对决策问题的再分析过程。2. 按从右到左的顺序计算各方案的期望值,并将结果写在相应方案节点上方。期望值的计算是从右到左沿着决策树的反方向进行计算的。3. 对比各方案的期望值的大小,将期望值小的方案(即劣等方案)剪掉,所剩的最后方案为最佳方案。

00:30

00:30

什么是财务比率法?:什么是财务比率法?财务比率法的基本做法是需要知道目标公司的关键财务比率,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率和信用级别存在相关关系。收集目标公司所在行业各公司的信用级别及其关键财务比率。

07:43

07:43

财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日