下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:50

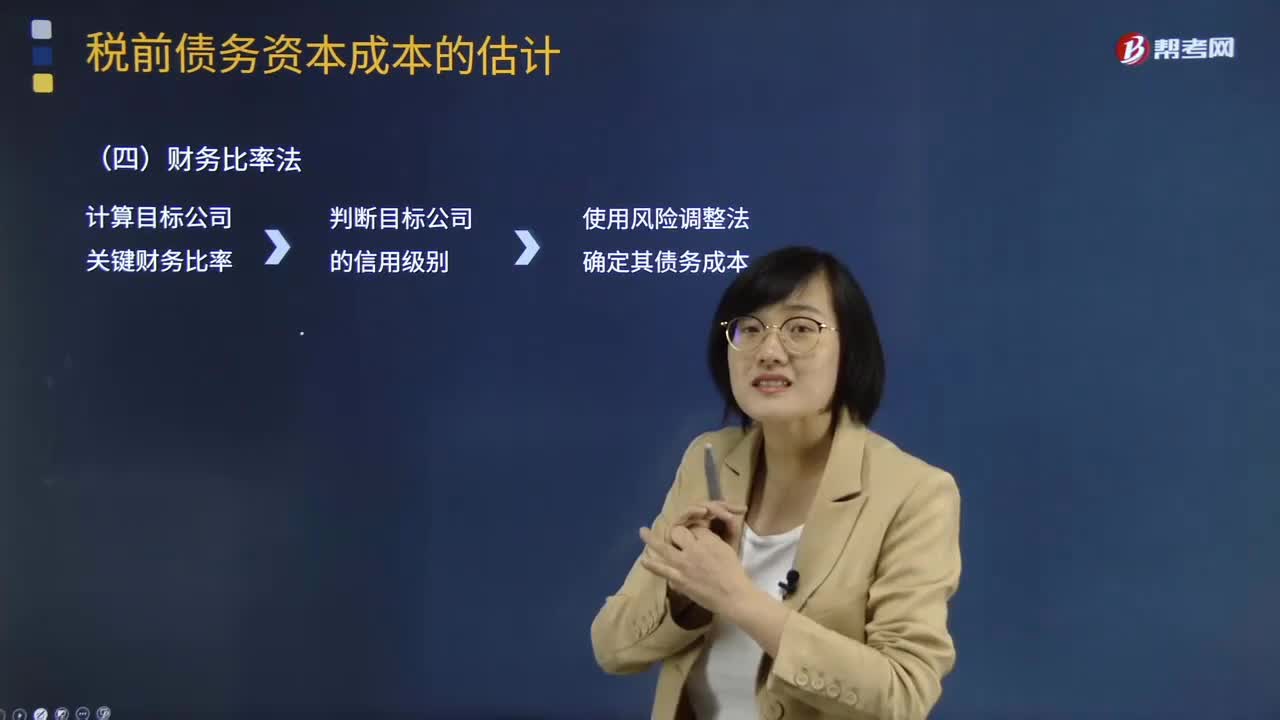

00:50财务比率法的基本做法是什么?:财务比率法的基本做法是什么?财务比率法的基本做法是需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

00:50

00:50财务比率法的适用范围是什么?:财务比率法的适用范围是什么?财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:

00:50

00:50财务比率法的基本做法是什么?:财务比率法的基本做法是什么?财务比率法的基本做法是需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

00:31

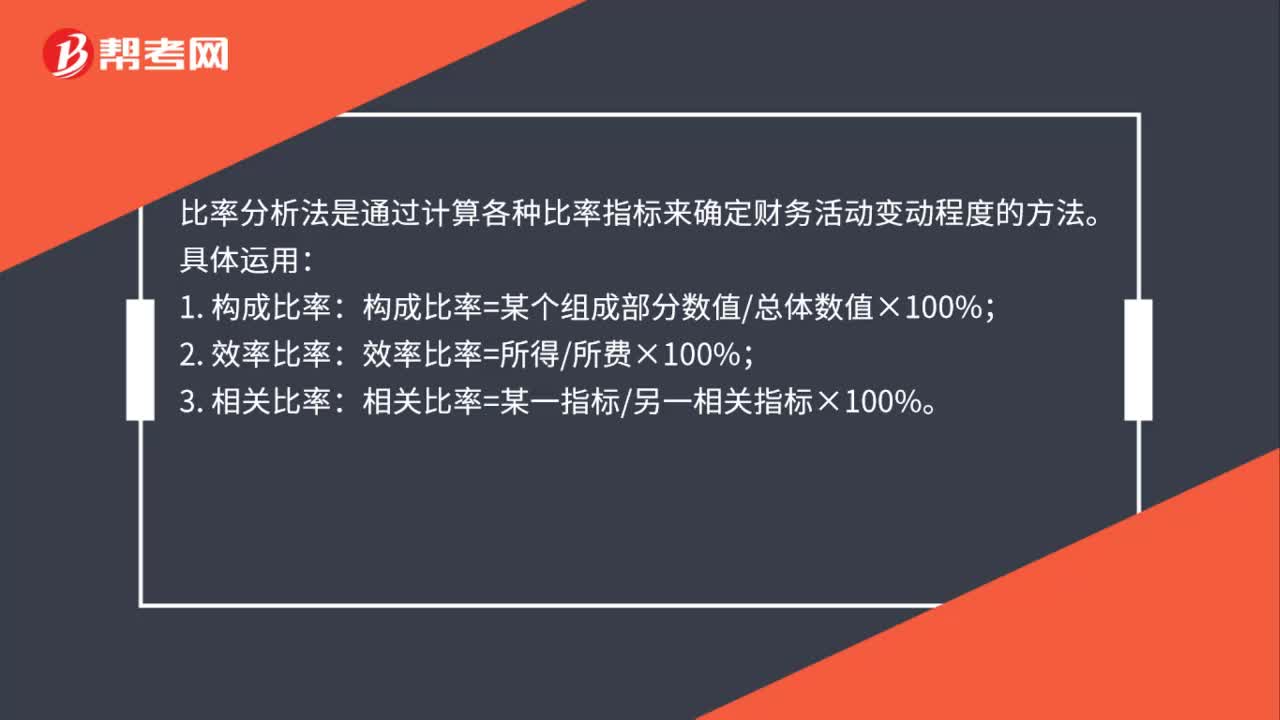

00:31利润率分析指的是什么?:利润率分析指的是什么?利润率分析指的是对企业发生利润进行的分析,要分析企业的销售利润摩、成本利润率、产值利润率和资金利润率,将实际利润率与计划利润率比较,说明利润率指标的完成情况。将本企业利润率与同类企业比,找出利润率水平的差距,井查找原因。

00:49

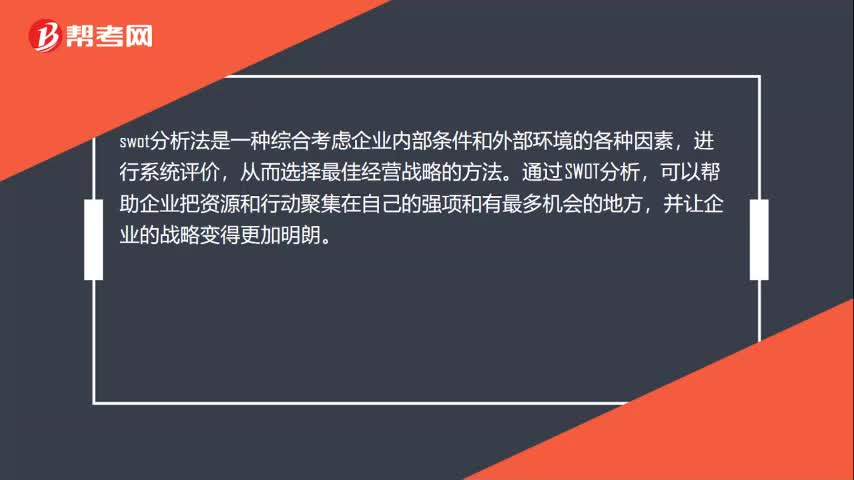

00:49什么是swot分析法?:swot分析法是一种综合考虑企业内部条件和外部环境的各种因素,进行系统评价,从而选择最佳经营战略的方法。通过SWOT分析,可以帮助企业把资源和行动聚集在自己的强项和有最多机会的地方,并让企业的战略变得更加明朗。优势和劣势分析主要是着眼于企业自身的实力及其与竞争对手的比较,而机会和威胁分析则将注意力放在外部环境的变化及对企业的可能影响上。在分析时,应把所有的内部因素集中在一起。

00:51

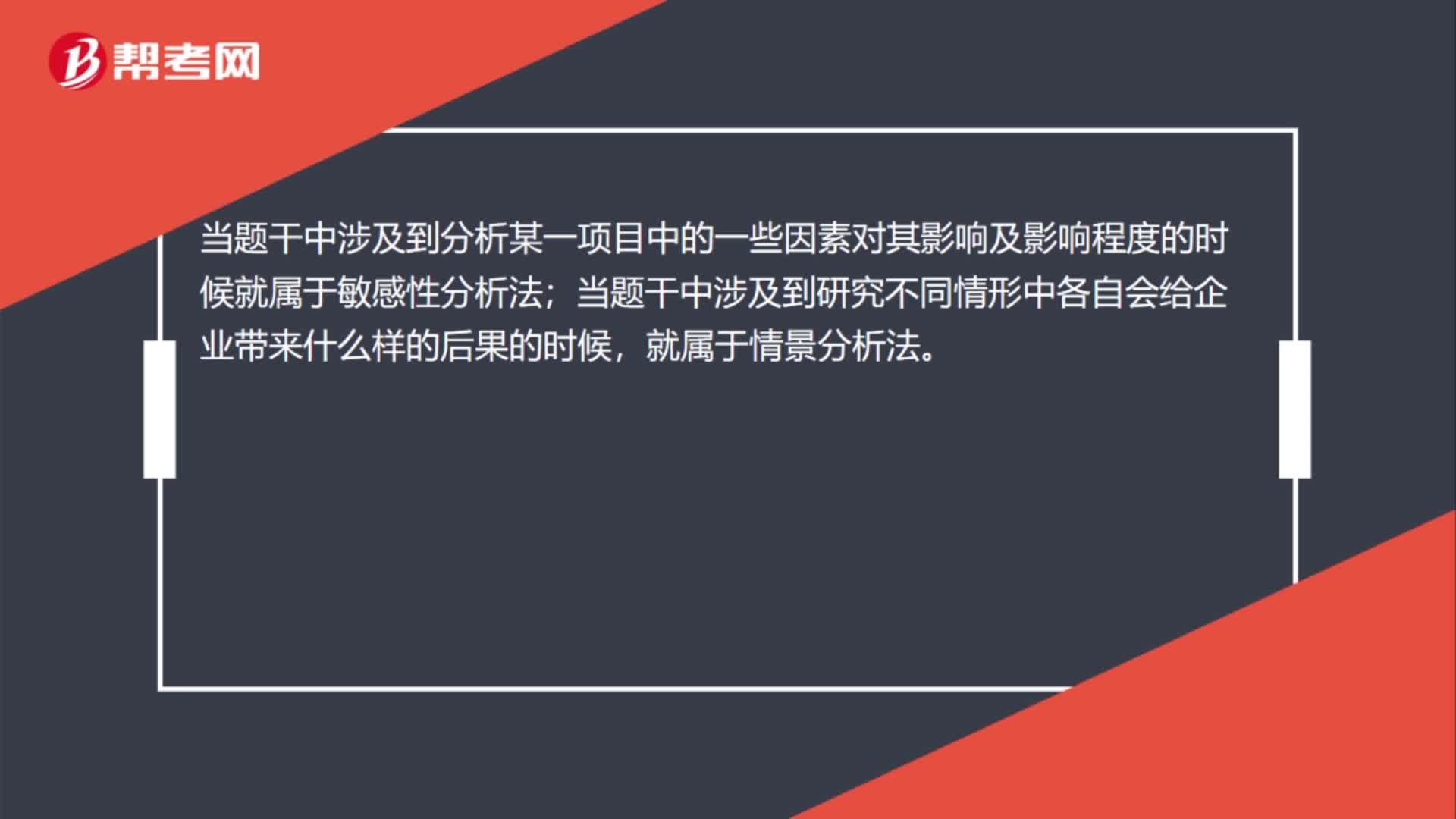

00:51敏感性分析法和情景分析法的区别是什么?:敏感性分析法和情景分析法的区别是什么?当题干中涉及到分析某一项目中的一些因素对其影响及影响程度的时候就属于敏感性分析法;当题干中涉及到研究不同情形中各自会给企业带来什么样的后果的时候,就属于情景分析法。换句话讲,敏感性分析法研究的是一些因素对企业的影响,而情景分析法研究的是不同情形可能给企业带来的不同后果。

00:30

00:30什么是财务比率法?:什么是财务比率法?财务比率法的基本做法是需要知道目标公司的关键财务比率,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率和信用级别存在相关关系。收集目标公司所在行业各公司的信用级别及其关键财务比率。

03:06

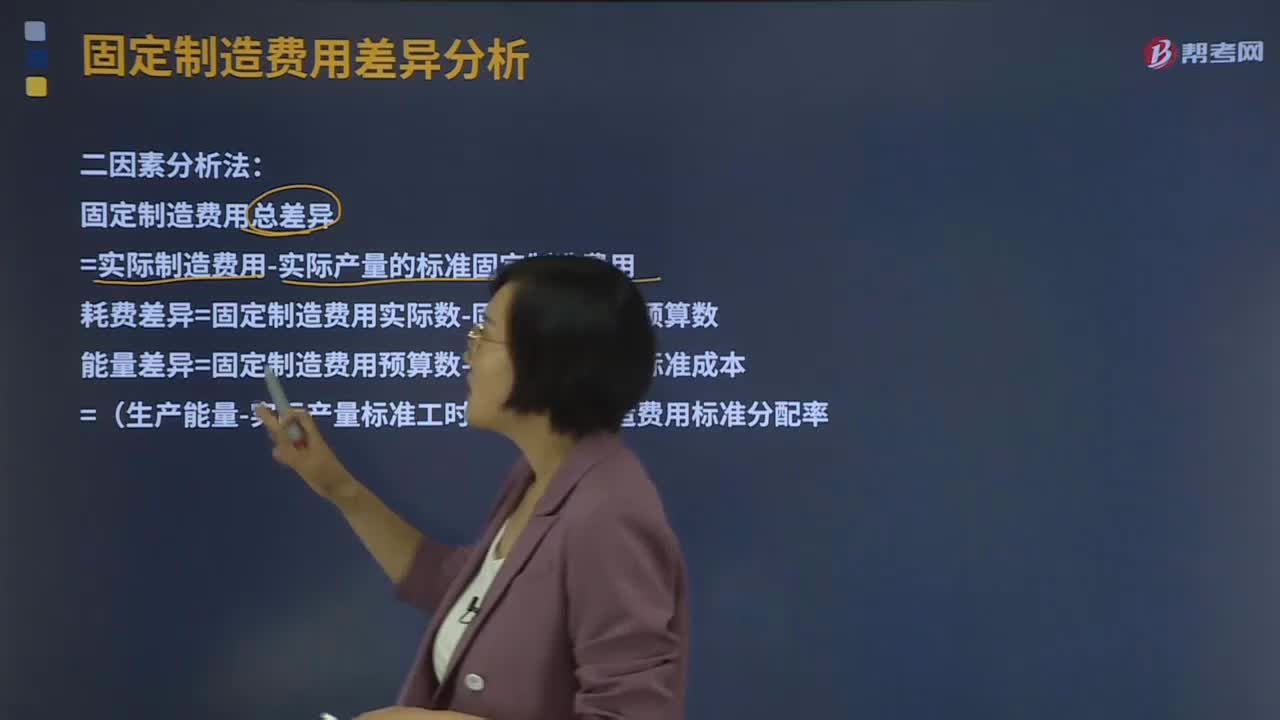

03:06什么是二因素分析法?:二因素分析法是将固定制造费用差异分为固定制造费用耗费差异和固定制造费用能量差异。固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率固定制造费用标准分配率=固定制造费用预算数 生产能量1、固定制造费用实际数

01:39

01:39回归分析法是什么?:回归分析法:并建立数学模型以便观察特定变量来预测研究者感兴趣的变量。(1)回归分析中:当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;叫做多元回归分析。(2)回归分析中:又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。(3)回归分析法预测是利用回归分析方法,(4)进行回归分析需要建立描述变量间相关关系的回归方程。

07:22

07:22杜邦分析体系的核心比率具体是指什么?:杜邦分析体系的核心比率具体是指什么?是利用各主要财务比率之间的内在联系,对公司财务状况和经营成果进行综合评价的系统方法。以总资产净利率和权益乘数为分解因素,重点揭示公司获利能力及杠杆水平对权益净利率的影响,权益净利率是分析体系的核心比率,总是流向投资报酬率高的行业和公司,因此各公司的权益净利率会比较接近。如果一个企业的权益净利率经常高于其他公司,如果一个公司的权益净利率经常低于其他公司。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日