下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:13

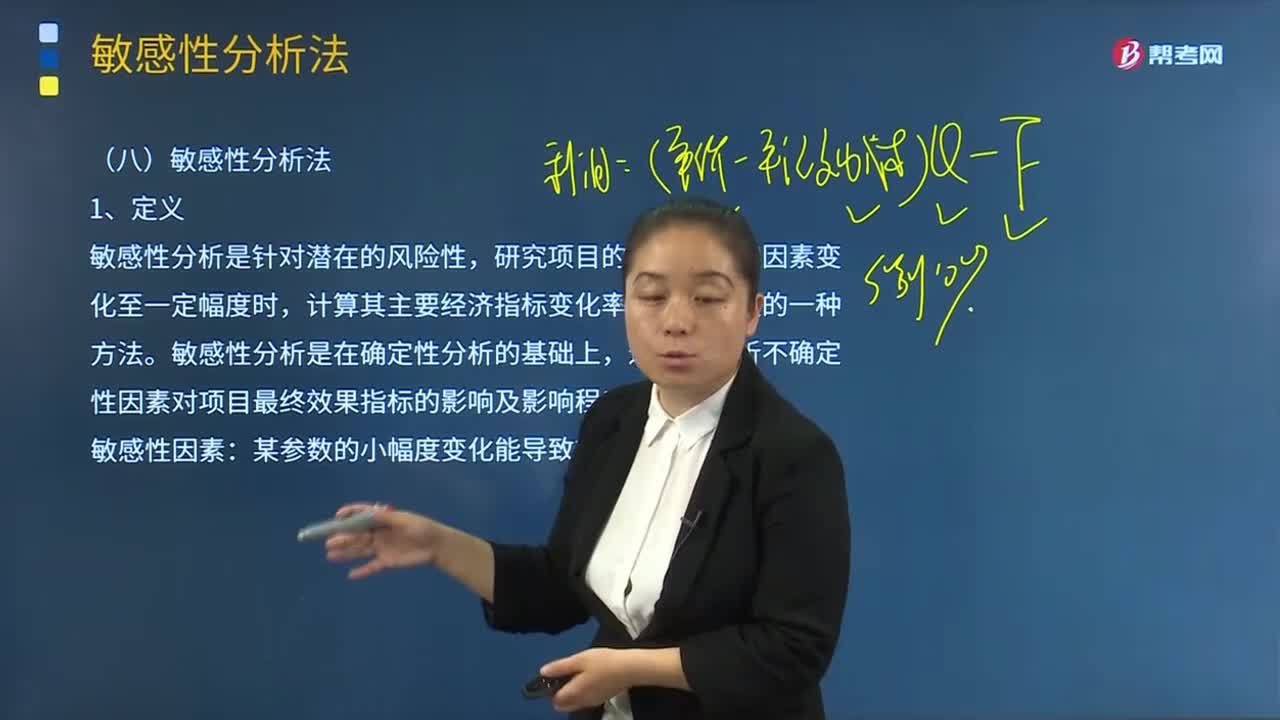

03:13敏感性分析法的含义是什么?:敏感性分析法的含义是什么?敏感性分析是针对潜在的风险性,研究项目的各种不确定因素变化至一定幅度时,计算其主要经济指标变化率及敏感程度的一种方法。敏感性分析是在确定性分析的基础上,进一步分析不确定性因素对项目最终效果指标的影响及影响程度。某参数的小幅度变化能导致效果指标的较大变化。适用于对项目不确定性对结果产生的影响进行的定量分析;(2)可以清晰地为风险分析指明方向。

06:59

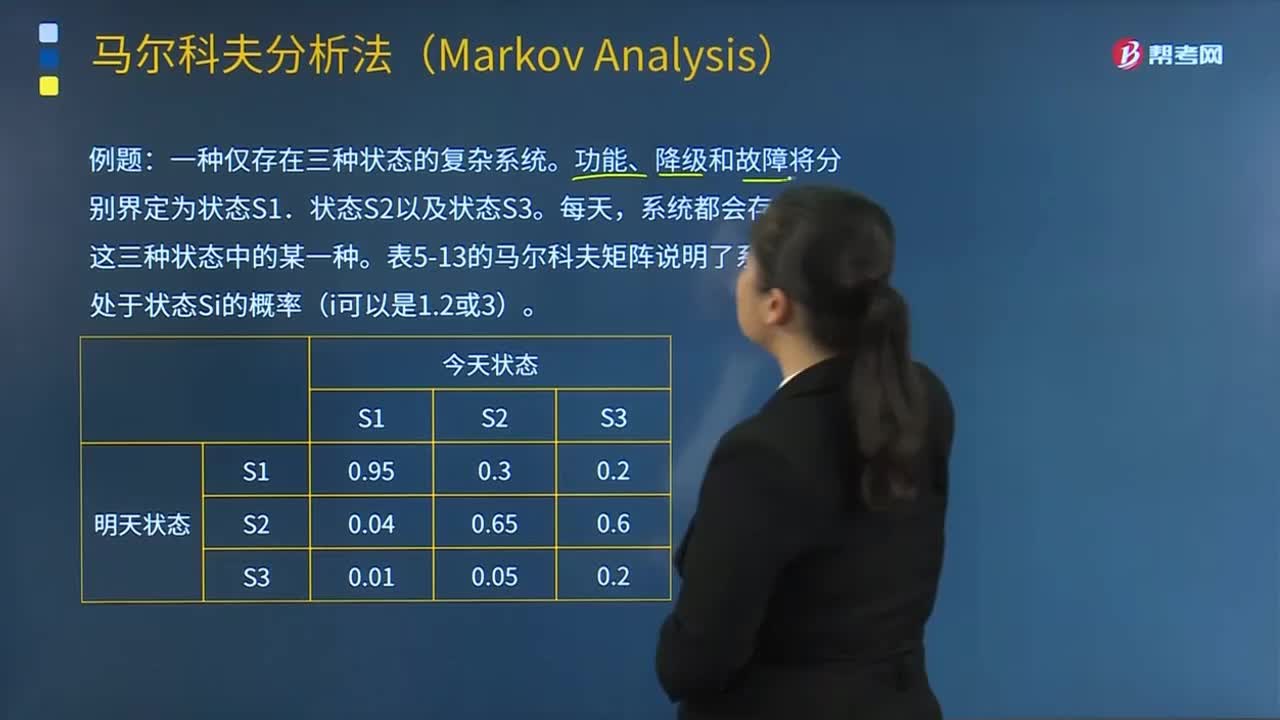

06:59马尔科夫分析法的含义是什么?:那么就可以使用马尔科夫分析。适用于对复杂系统中不确定性事件及其状态改变的定量分析:一种仅存在三种状态的复杂系统。功能、降级和故障将分别界定为状态S1、状态S2以及状态S3,系统都会存在于这三种状态中的某一种。表5-13的马尔科夫矩阵说明了系统明天处于状态Si的概率(i可以是1.2或3),箭头表示相应概率的转移,Pi表示系统处于i(i可以是1.2或3)的概率:下列方程必须使用。

03:52

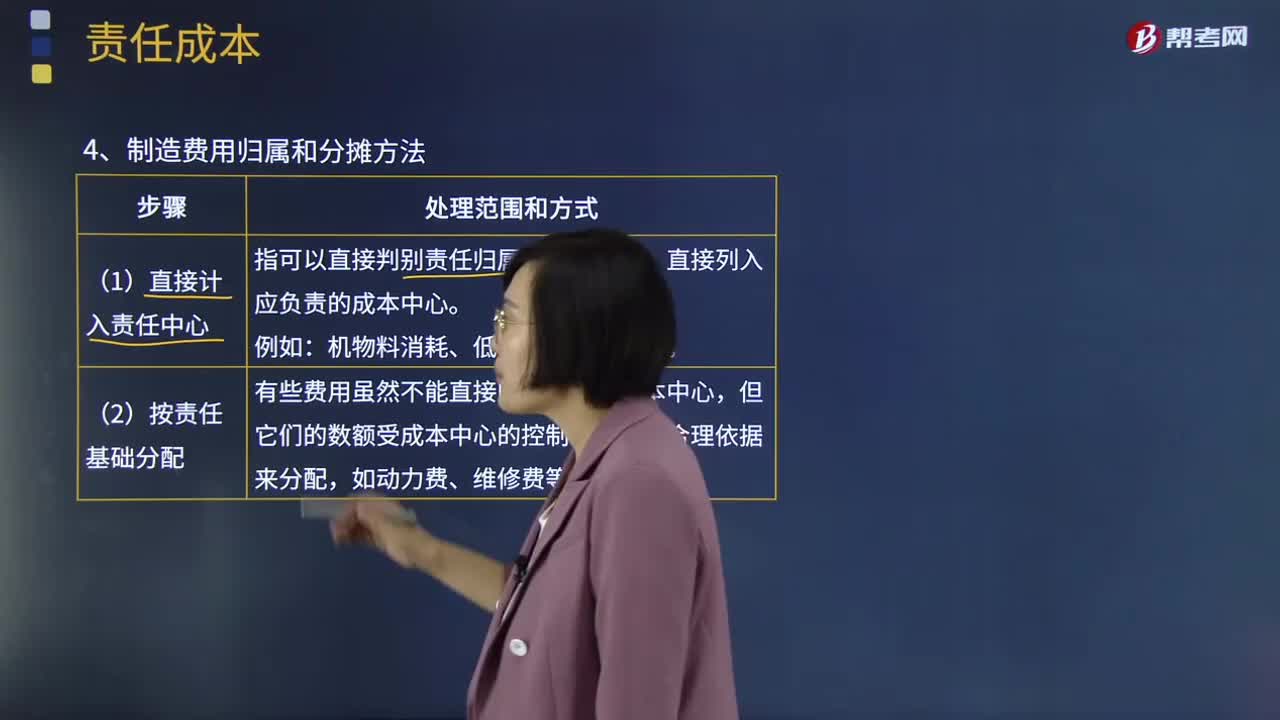

03:52制造费用归属和分摊方法是什么?:制造费用归属和分摊方法是什么?将发生的直接材料和直接人工费用归属于不同的责任中心通常比较容易,而制造费用的归属则比较困难。(1)直接计入责任中心,直接计入责任中心指可以直接判别责任归属的费用项目。直接列入应负责的成本中心:(2)按责任基础分配,有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制。有些费用不是专门属于某个责任中心的:可按受益基础分配,有些费用既不能用责任基础分配。

11:21

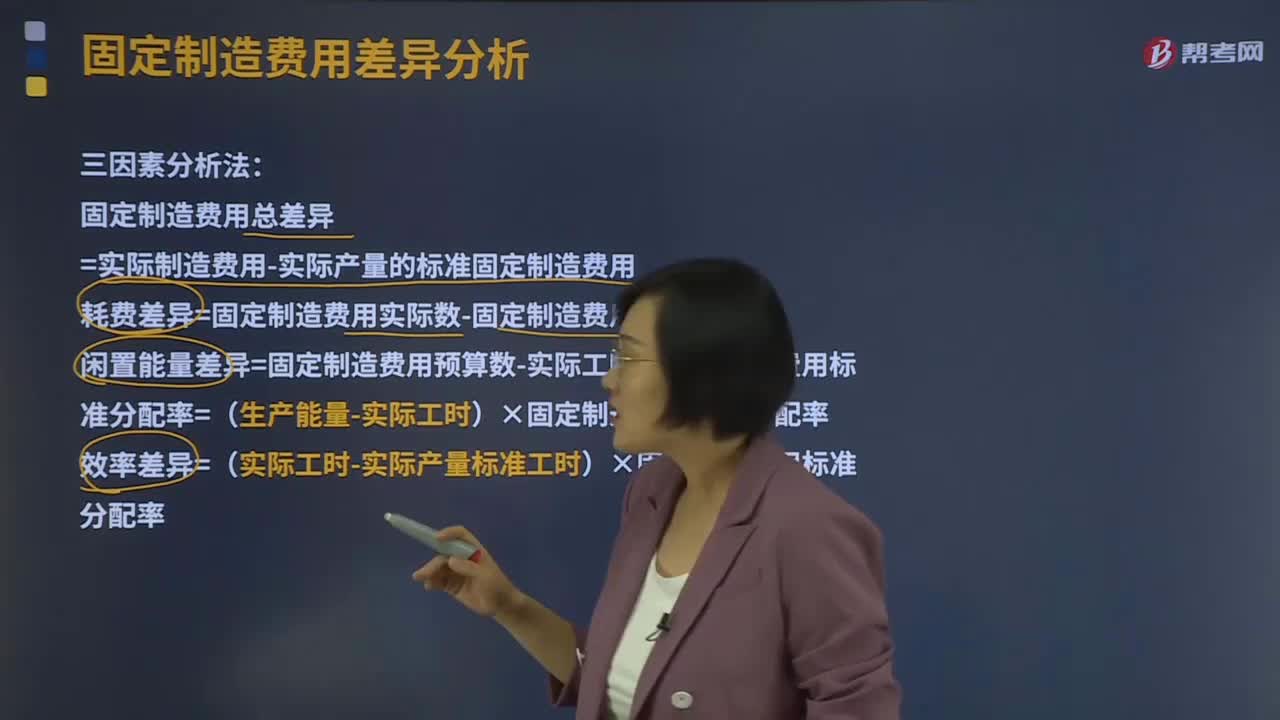

11:21三因素分析法是指什么?:是将固定制造费用成本差异分为固定制造费用耗费差异、固定制造费用效率差异和固定制造费用闲置能量差异三部分。固定制造费用成本差异的计算与二因素分析法相同,一部分是实际工时未达到预算工时而形成的闲置能量差异,固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用,耗费差异=固定制造费用实际数-固定制造费用预算数。

03:06

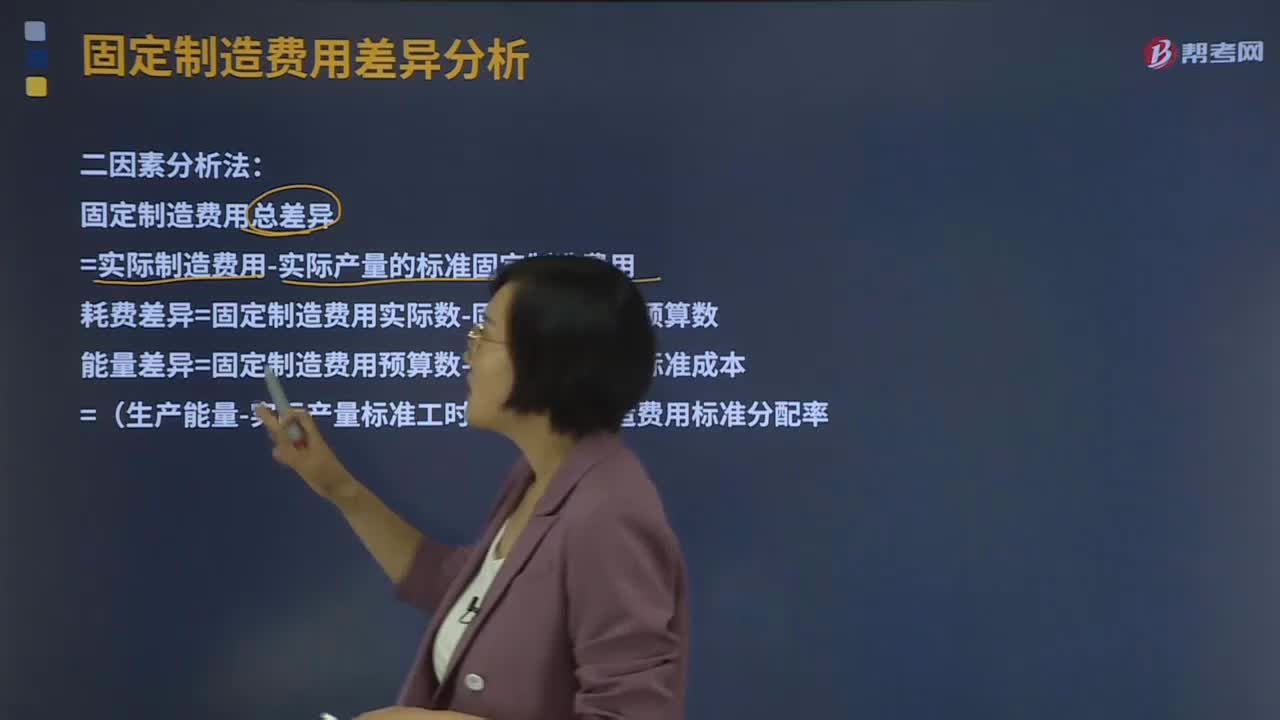

03:06什么是二因素分析法?:二因素分析法是将固定制造费用差异分为固定制造费用耗费差异和固定制造费用能量差异。固定制造费用总差异=实际制造费用-实际产量的标准固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数能量差异=固定制造费用预算数-固定制造费用标准成本=(生产能量-实际产量标准工时)×固定制造费用标准分配率固定制造费用标准分配率=固定制造费用预算数 生产能量1、固定制造费用实际数

02:17

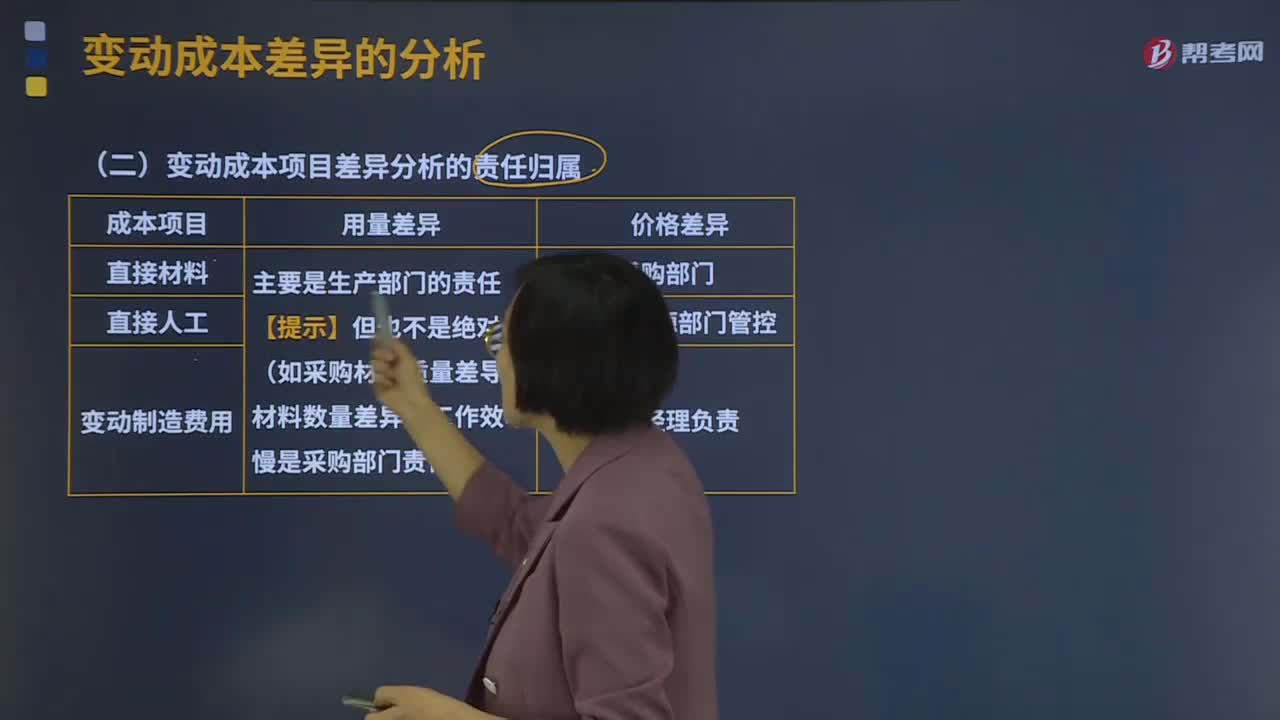

02:17变动成本项目差异分析的责任归属是什么?:变动成本项目差异分析的责任归属是什么?产品的实际成本与目标成本往往不一致。实际成本与标准成本之间的差额,称为标准成本差异,成本差异是反映实际成本脱离预定目标程度的信息。变动成本差异的计算:成本差异=实际成本-标准成本,价格差异=实际数量×(实际价格-标准价格),A.材料运输保险费率提高,材料价格差异是在采购过程中形成的采购部门未能按标准价格进货的原因有许多

00:52

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

01:39

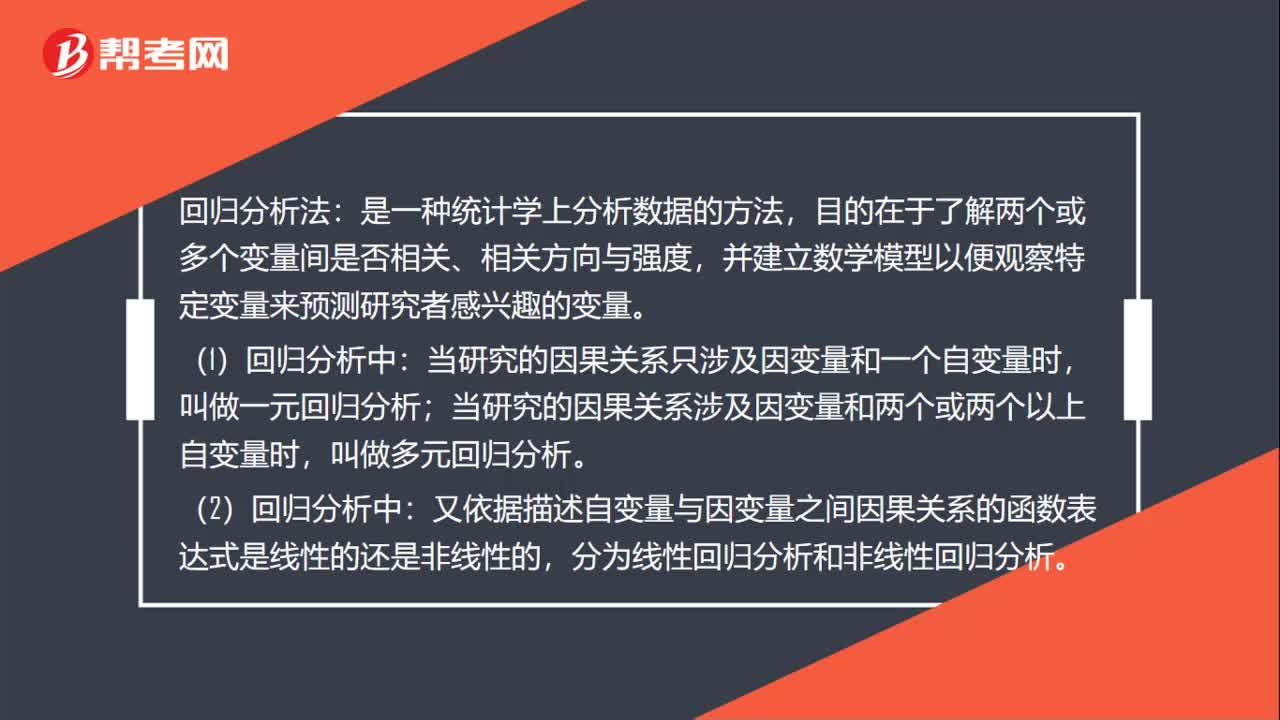

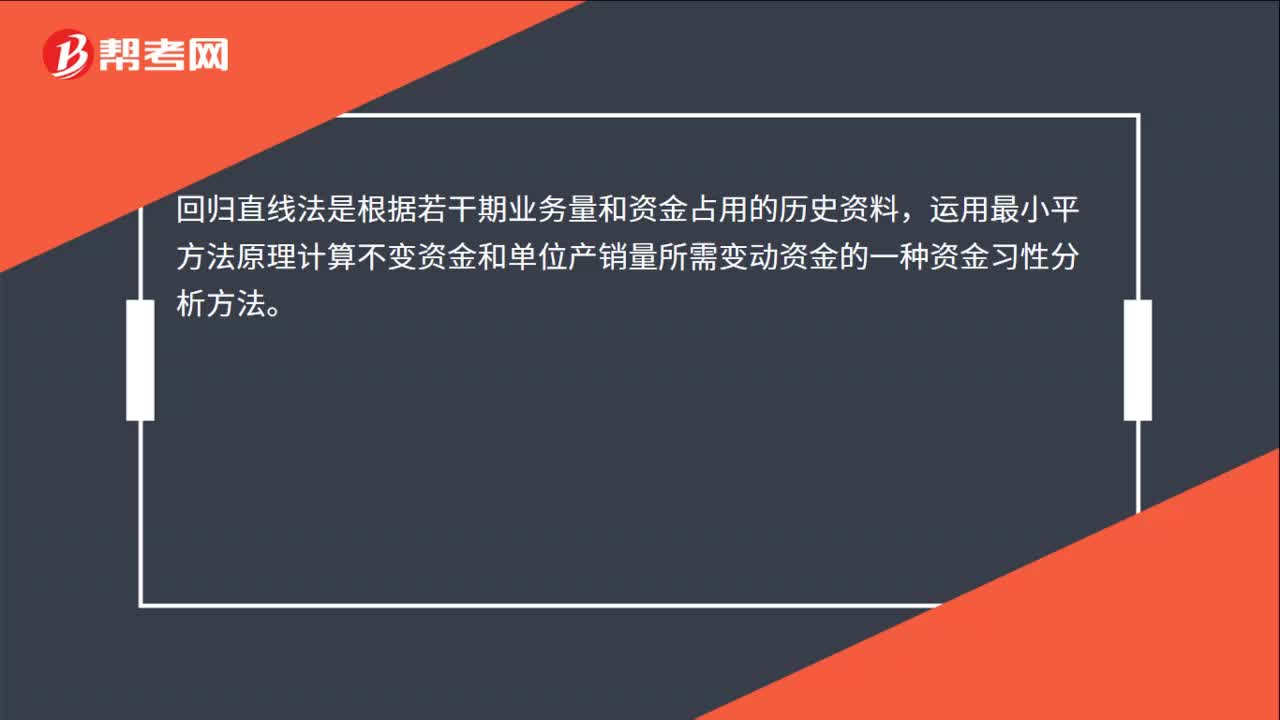

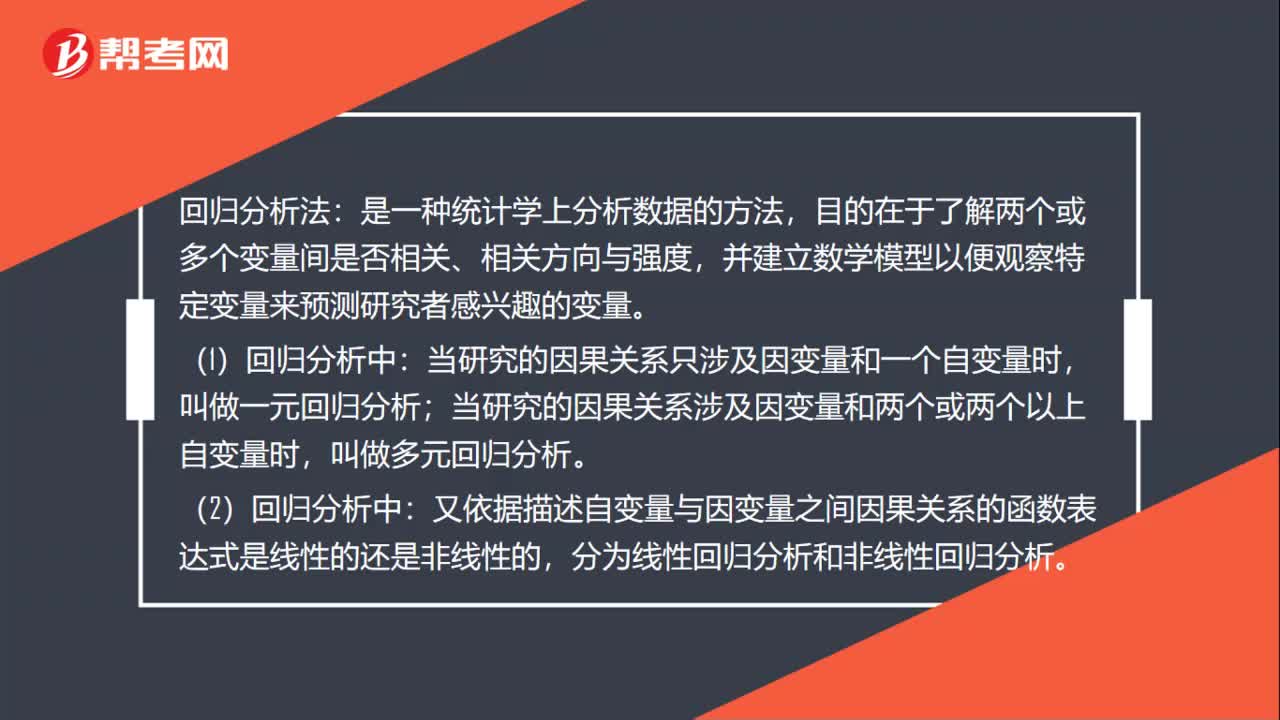

01:39回归分析法是什么?:回归分析法:并建立数学模型以便观察特定变量来预测研究者感兴趣的变量。(1)回归分析中:当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;叫做多元回归分析。(2)回归分析中:又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。(3)回归分析法预测是利用回归分析方法,(4)进行回归分析需要建立描述变量间相关关系的回归方程。

00:30

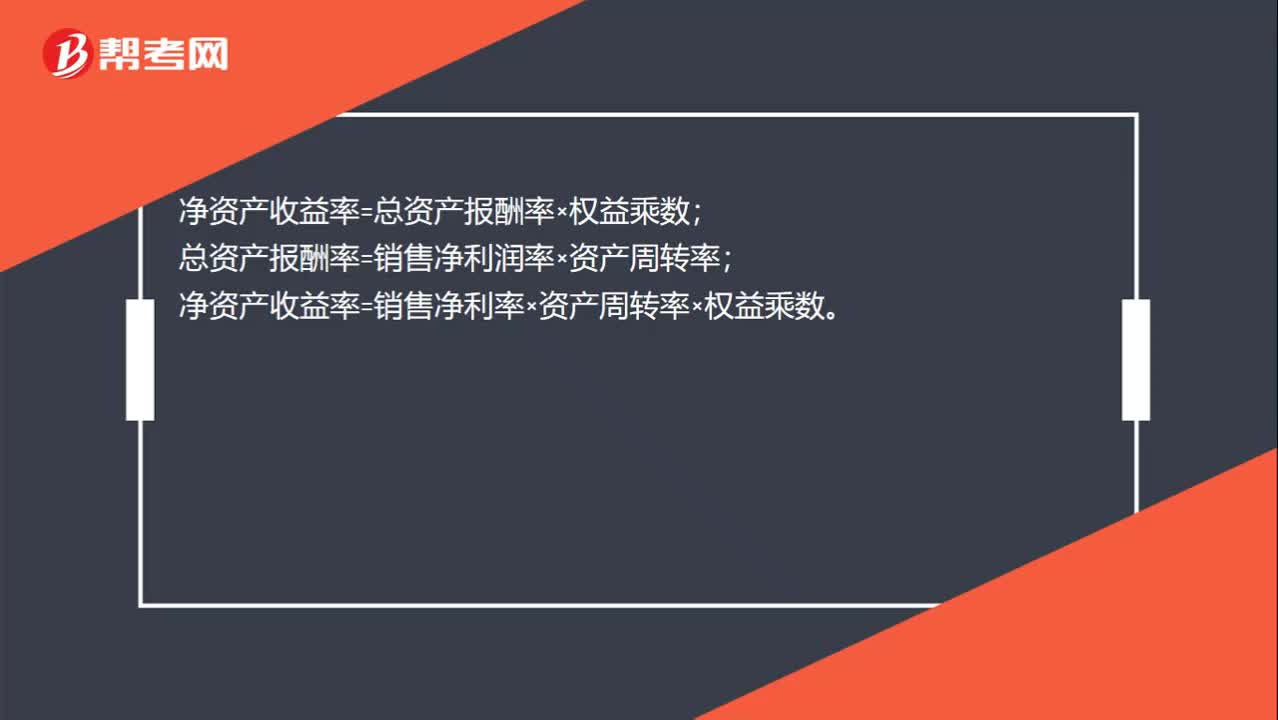

00:30杜邦分析法核心公式是什么?:杜邦分析法核心公式是什么?净资产收益率=总资产报酬率×权益乘数;总资产报酬率=销售净利润率×资产周转率;净资产收益率=销售净利率×资产周转率×权益乘数。

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

04:44

04:44什么是政治和法律环境分析?:1、政治环境分析:政治环境分析的主要内容有。(1)企业所在国家和地区的政局稳定状况。(2)政府行为对企业的影响,(3)执政党所持的态度和推行的基本政策(如产业政策、税收政策、进出口限制等)。以及这些政策的连续性和稳定性。(4)各政治利益集团对企业活动产生的影响2、法律环境分析从法律层面保护当事人的合法权益

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日