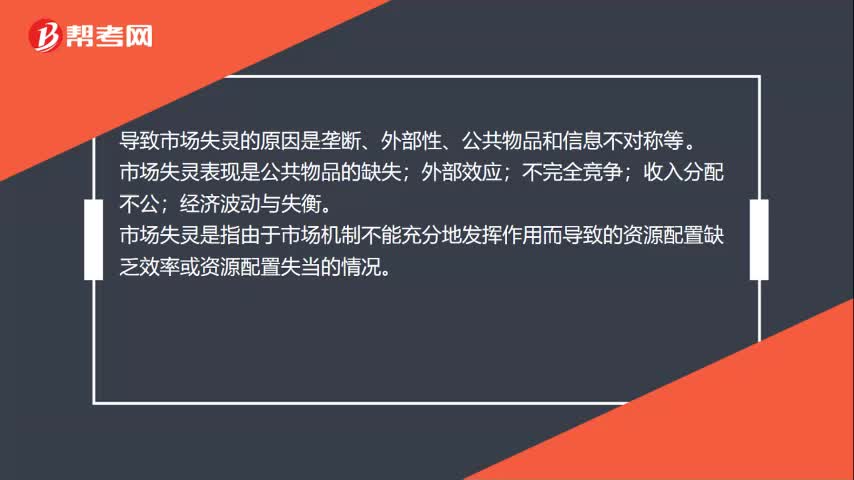

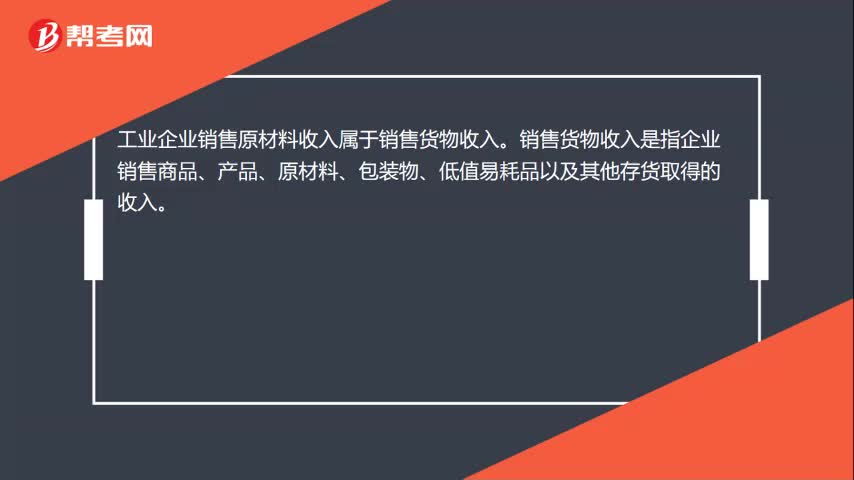

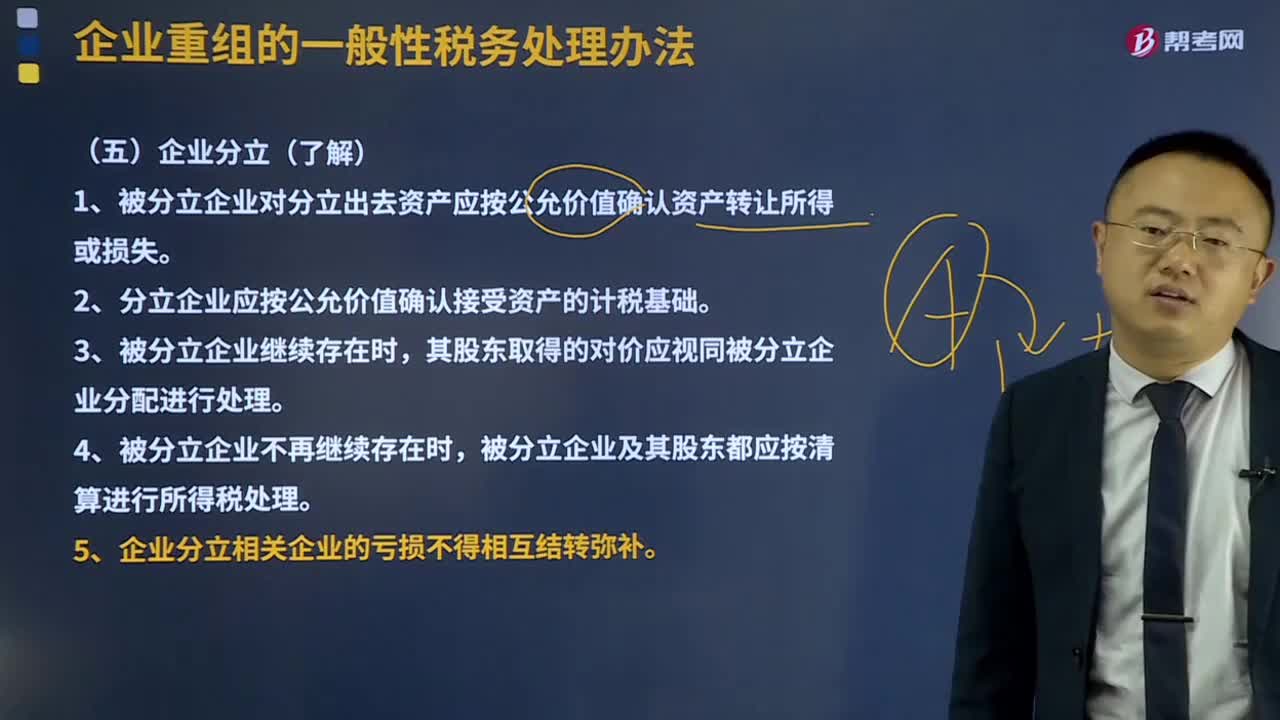

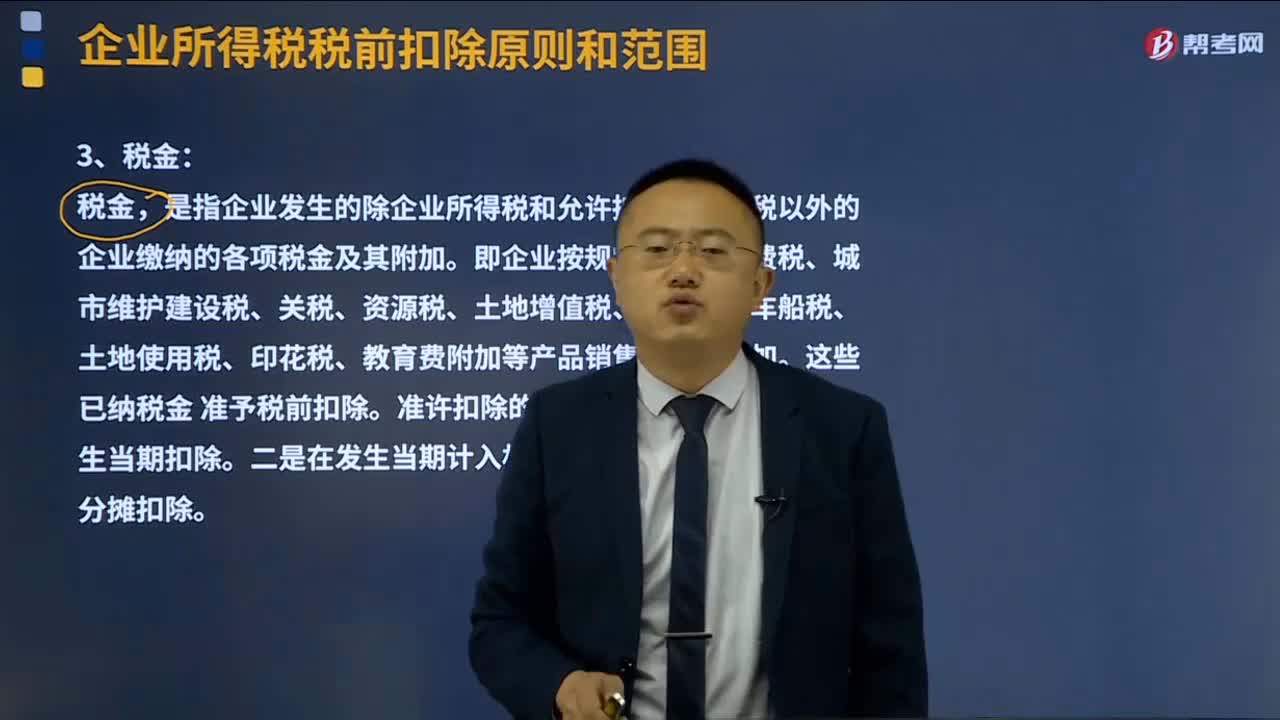

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

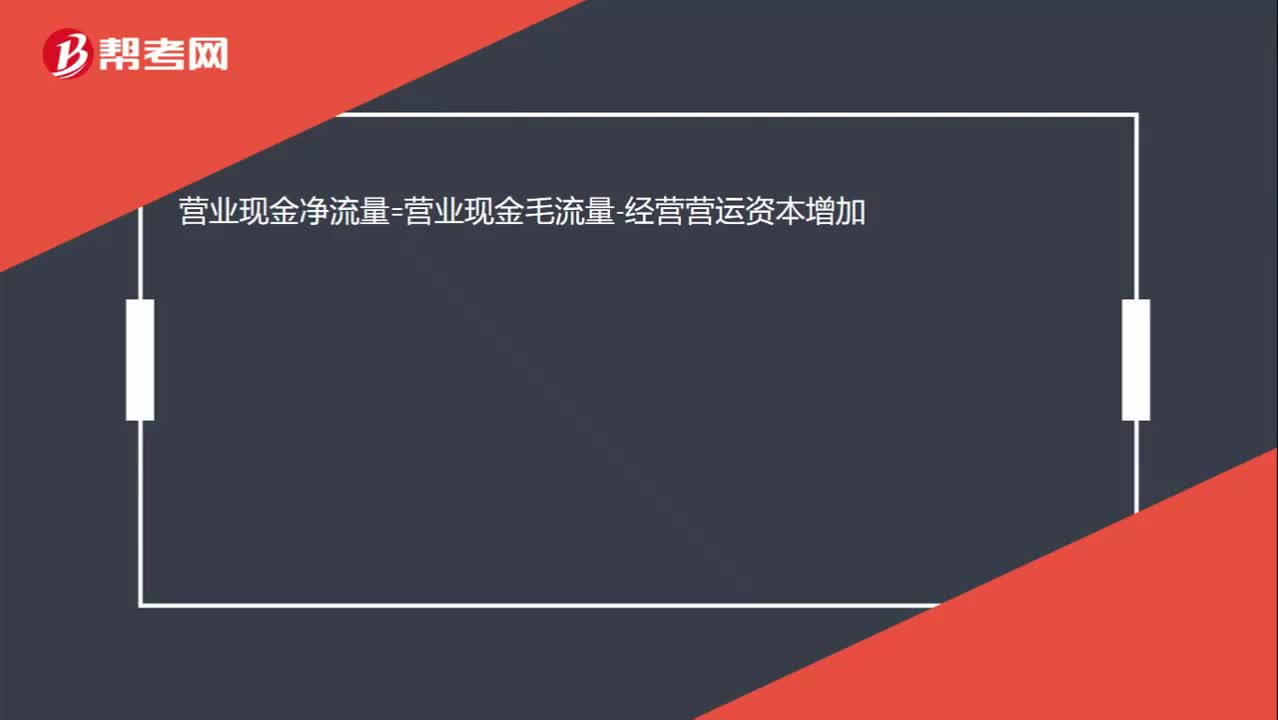

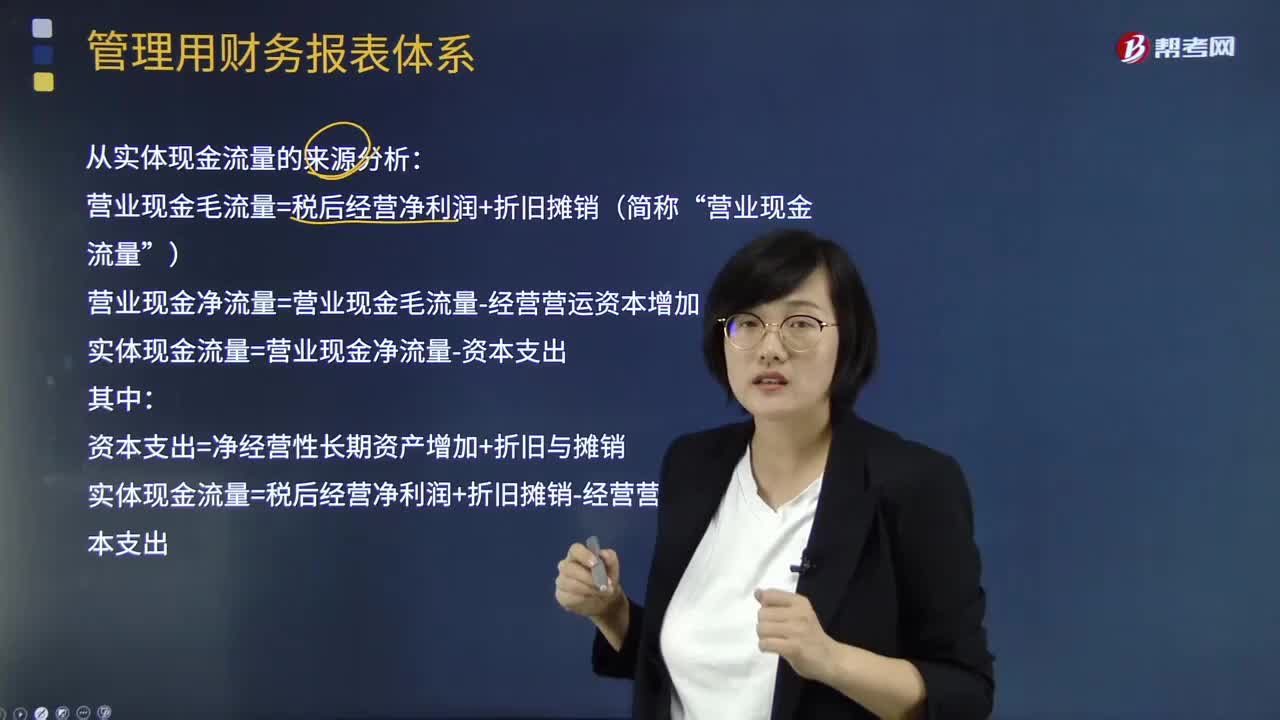

00:16营业现金净流量与营业现金毛流量是什么关系?:营业现金净流量=营业现金毛流量-经营营运资本增加

05:45

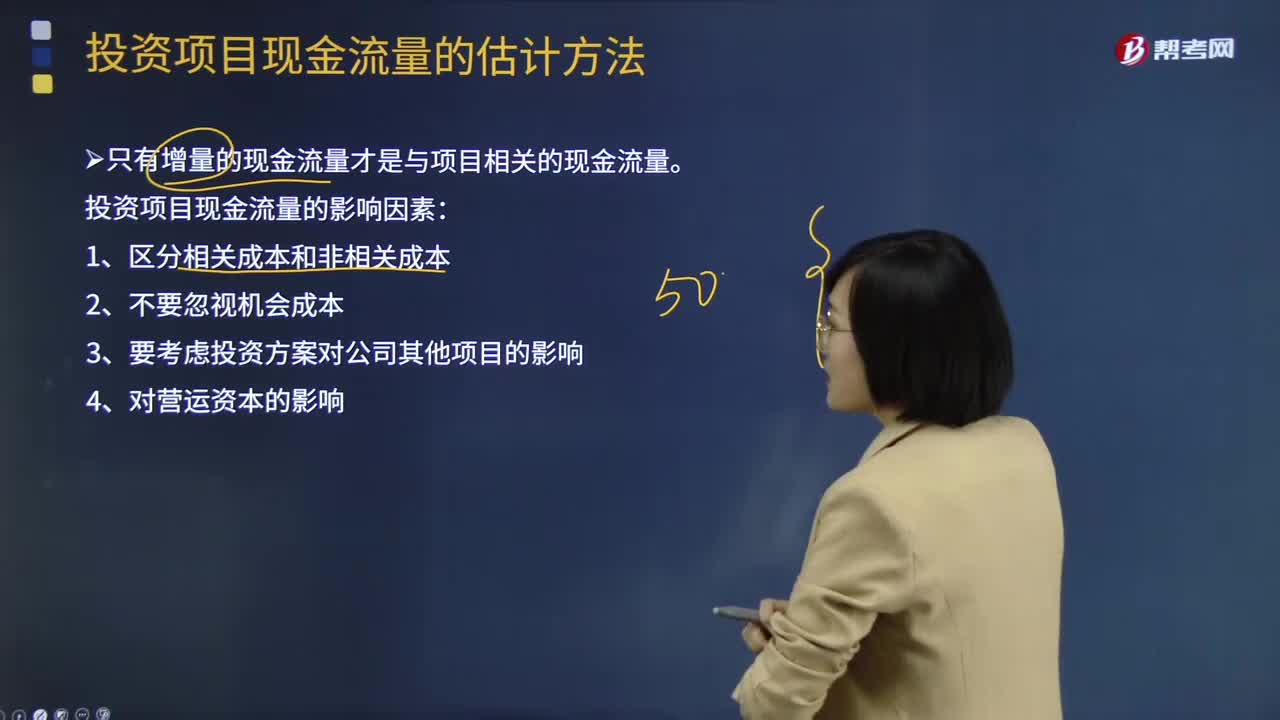

05:45投资项目现金流量的影响因素有哪些?:只有增量的现金流量才是与项目相关的现金流量。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时应遵循的基本原则是只有增量的现金流量才是与项目相关的现金流量

02:11

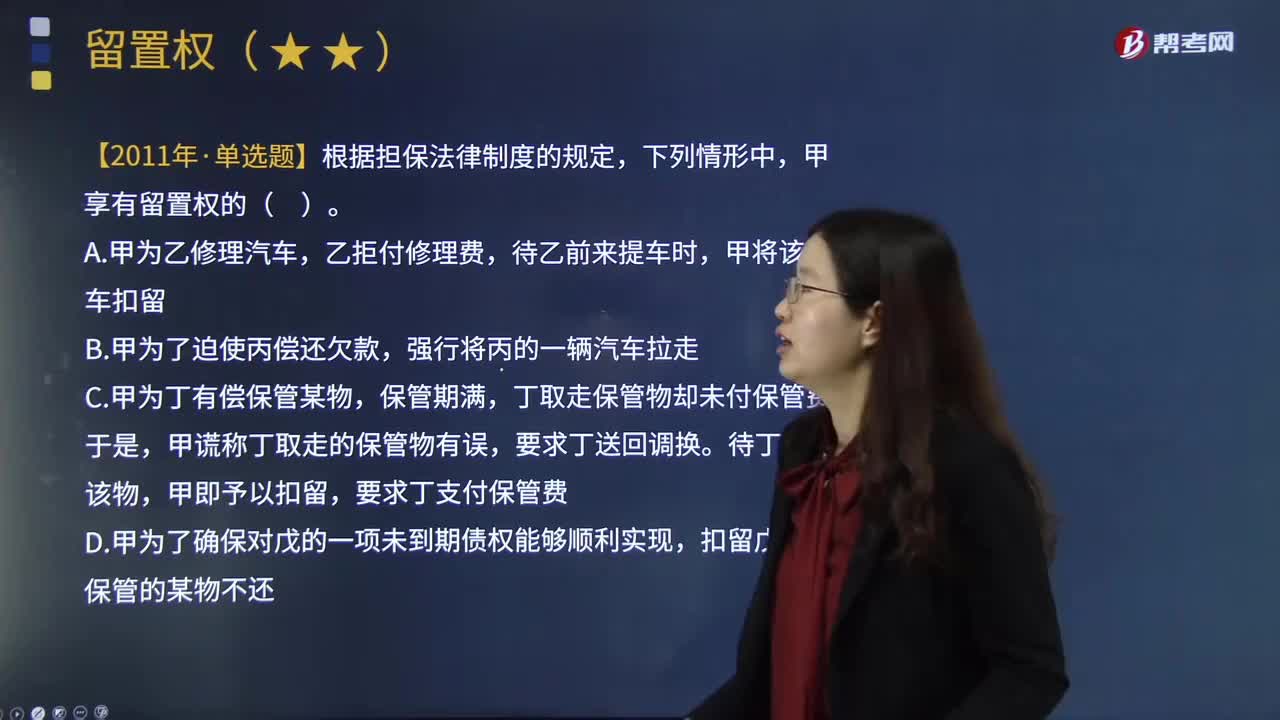

02:11留置权会因为哪些原因消灭?:是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,留置权因下列原因消灭:可以因债务人在宽展期内清偿全部债务而消灭,债权也可因其他原因混同、抵销、免除等而消灭,(2)债务人另行提供担保并被债权人接受,在债权人留置期间,另行提供抵押、质押、保证等担保。(3)留置权人对留置财产丧失占有,债权人对留置物的占有。

02:21

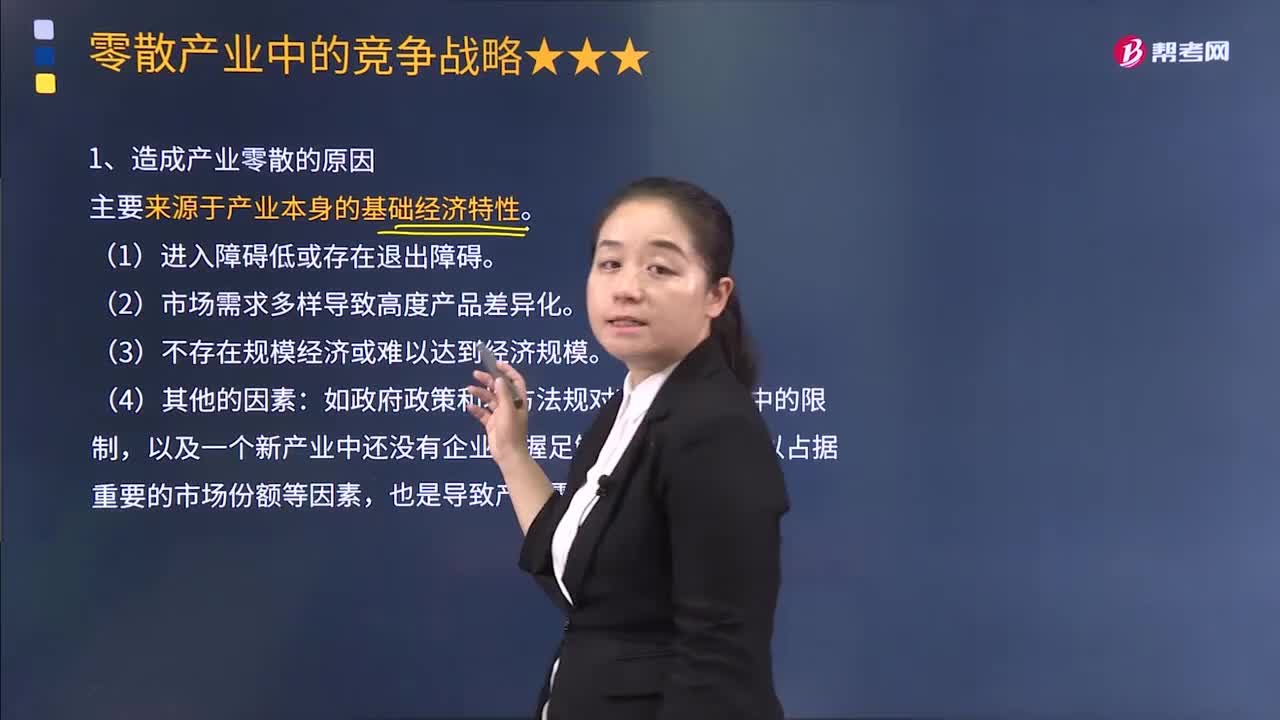

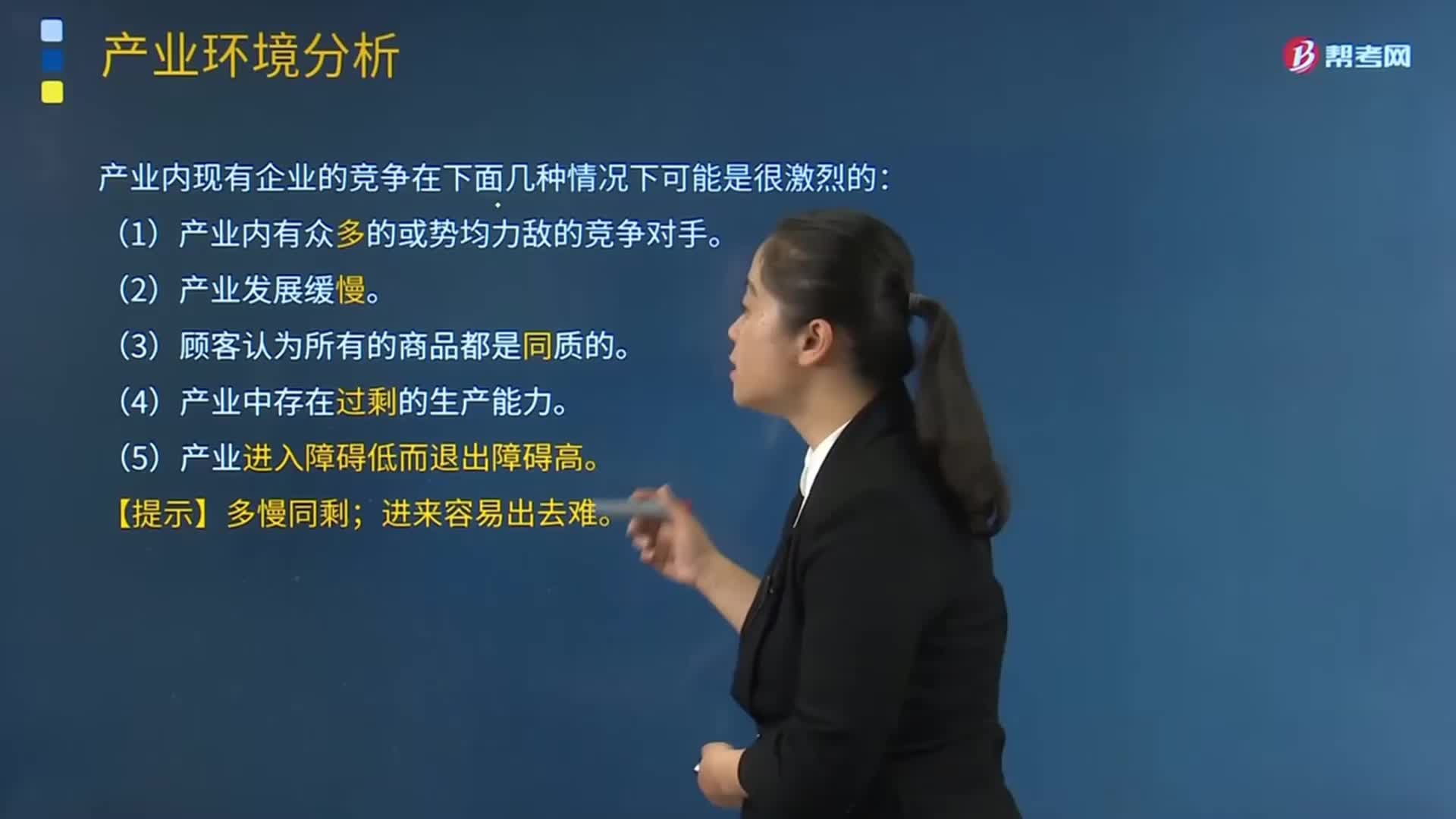

02:21造成产业零散的原因有哪些?:也没有任何一个企业能对整个产业的发展产生重大的影响。造成产业零散的原因有:以及一个新产业中还没有企业掌握足够的技能和能力以占据重要的市场份额等因素,D.市场需求多样导致高度产品差异化。【解析】本题主要考查的是业务单位战略中的中小企业竞争战略,产业零散的原因主要来源于产业本身的基础经济特性。进入障碍低是产业形成零散的前提,则收入持平的企业将倾向于在产业中维持。

04:07

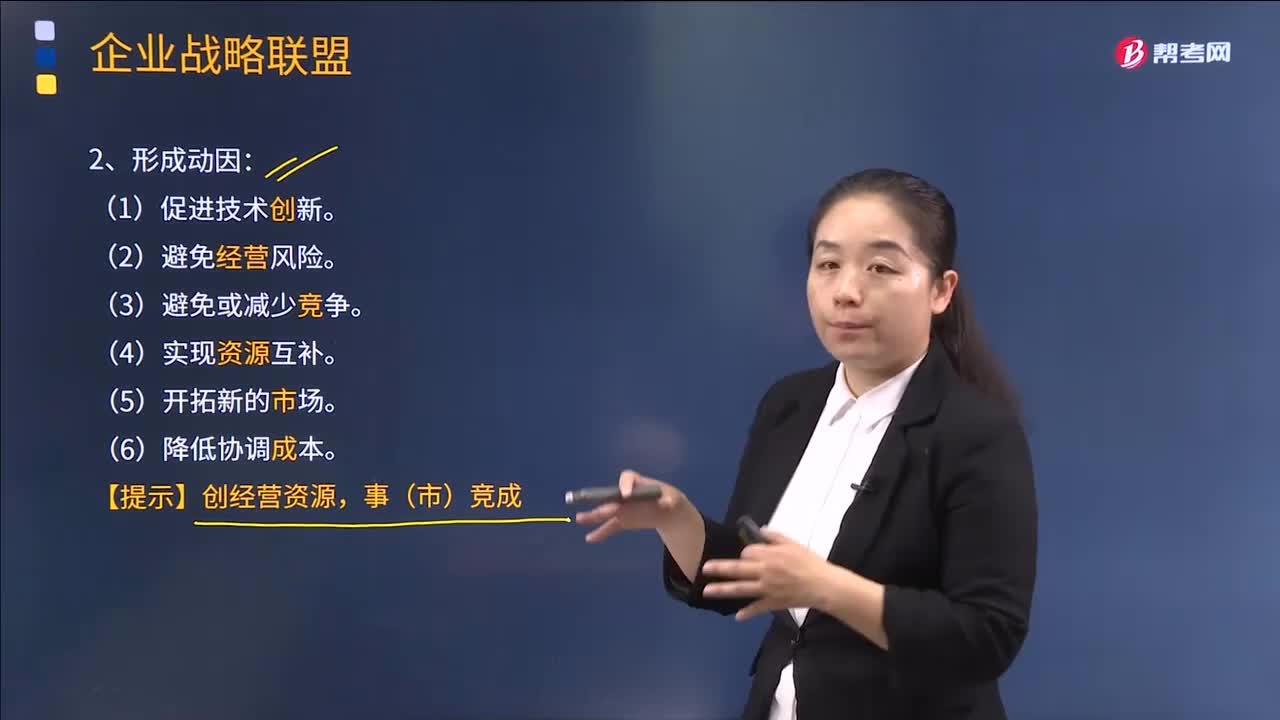

04:07企业战略联盟形成的动因是什么?:企业战略联盟形成的动因是什么?根据近年来企业战略联盟的实践和发展,可把促使战略联盟形成的主要动因归结为以下六个方面:必须通过建立战略联盟的方式共同分担,当今企业面临的经营环境变化迅速。通过建立战略联盟、扩大信息传递的密度与速度。可以避免单个企业在市场开发和研究开发中的盲目性和因孤军作战而引起的全社会范围内的创新资源浪费,并降低市场开发与技术创新的风险,有利于形成新的竞争模式。

03:53

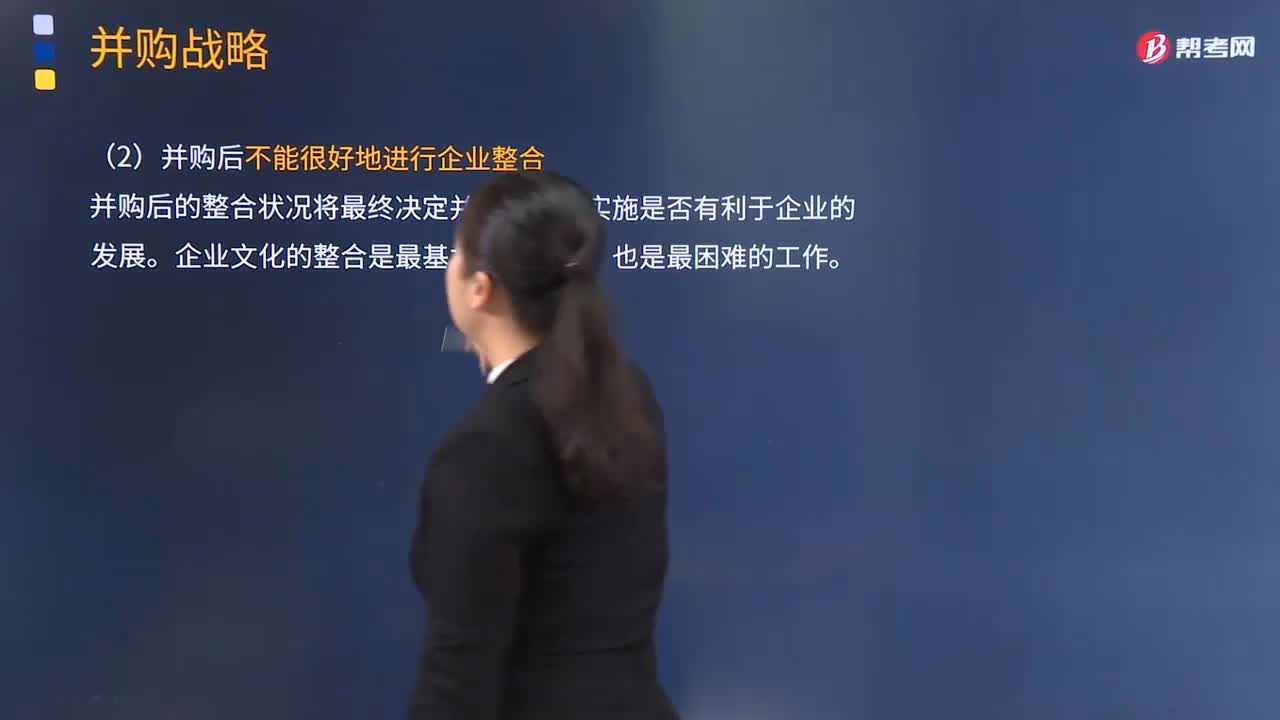

03:53企业并购失败的原因有哪些?:企业并购失败的原因有哪些?并购的实质是在企业控制权运动过程中,没有认真地分析目标企业的潜在成本和效益,或者过高估计并购对象所在产业的吸引力和自己对被并购企业的管理能力,(2)并购后不能很好地进行企业整合,并购后的整合状况将最终决定并购战略的实施是否有利于企业的发展。如果不能够给被并购企业进行准确的价值评估,并购方就可能要承受支付过高并购费用的风险;(4)跨国并购面临政治风险。

00:49

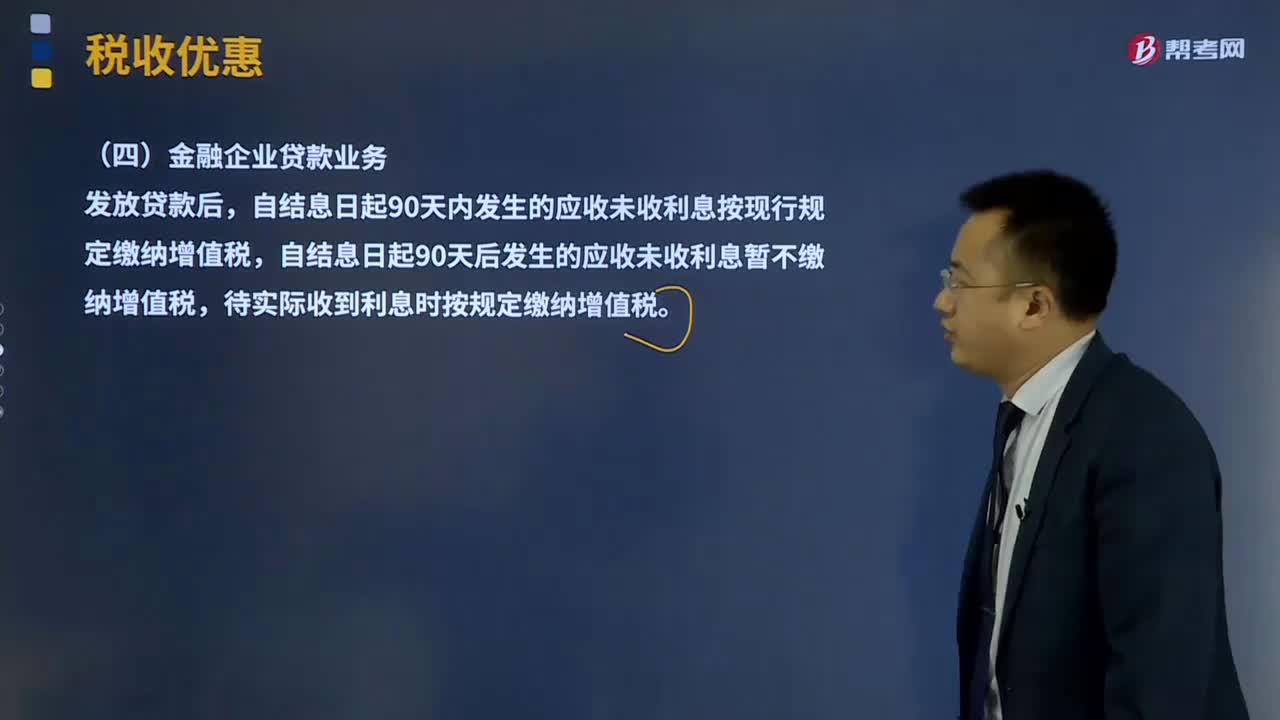

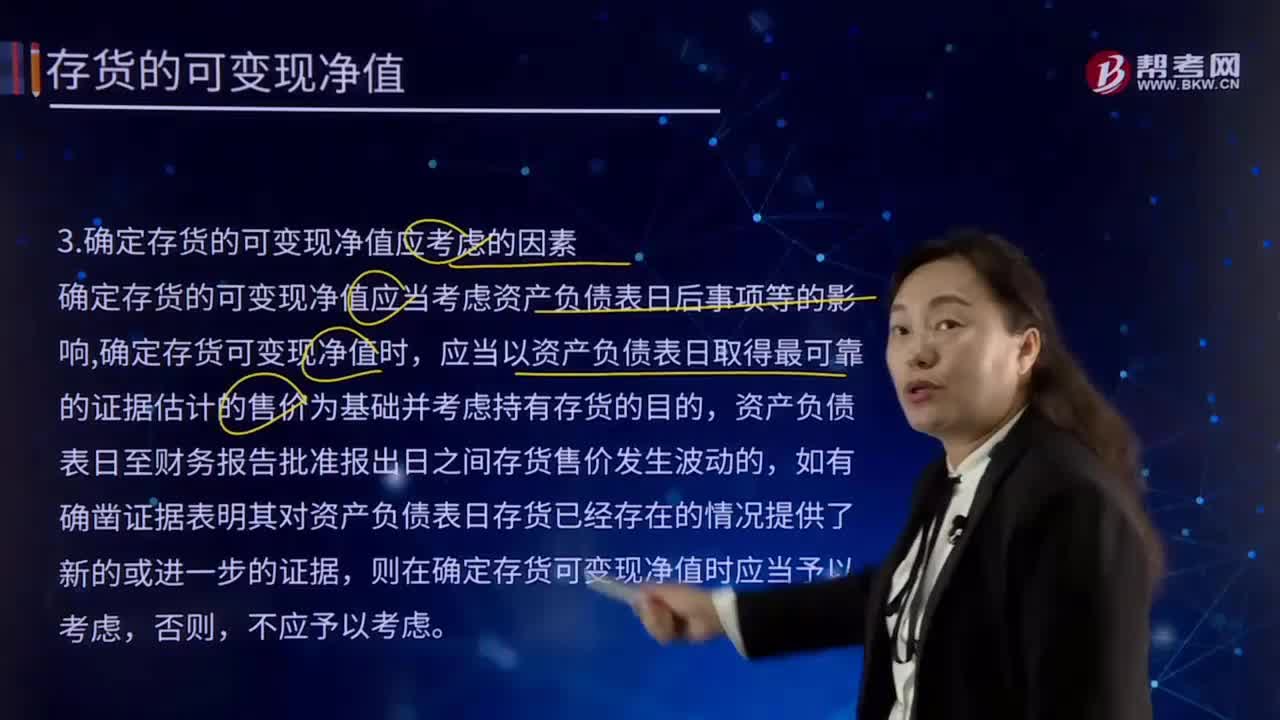

00:49确定存货的可变现净值应考虑的因素有哪些?:确定存货的可变现净值应考虑的因素有哪些?确定存货的可变现净值应当考虑资产负债表日后事项等的影响,应当以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的,则在确定存货可变现净值时应当予以考虑,确定存货可变现净值的处理方法也各不相同。通常应当以产成品或商品的合同价格作为其可变现净值的计量基础。超出部分的存货可变现净值以产成品或商品的一般销售价格作为计量基础。

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

01:51

01:51带你快速了解什么是产业内现有企业的竞争?:带你快速了解什么是产业内现有企业的竞争?企业的竞争力分为三个层面:包括企业产品生产及质量控制能力、企业的服务、成本控制、营销、研发能力;包括各经营管理要素组成的结构平台、企业内外部环境、资源关系、企业运行机制、企业规模、品牌、企业产权制度;包括以企业理念、企业价值观为核心的企业文化、内外一致的企业形象、企业创新能力、差异化个性化的企业特色、稳健的财务、拥有卓越的远见和长远的全球化发展目标。

01:09

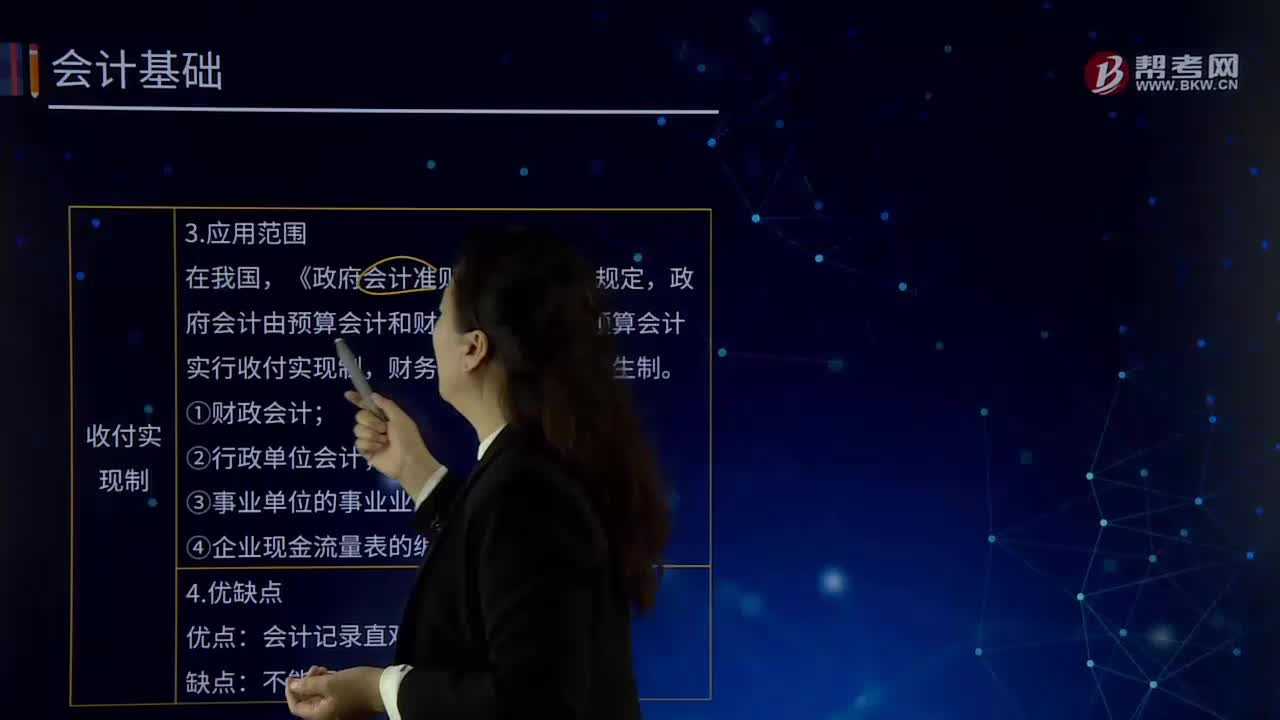

01:09企业会计中收付实现制是指什么?:企业会计中收付实现制是指什么?收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收人和费用等的依据。我国的行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。收付实现制亦称"收付实现基础"或"现收现付制"。是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。均作为本期的收益和费用处理。

05:30

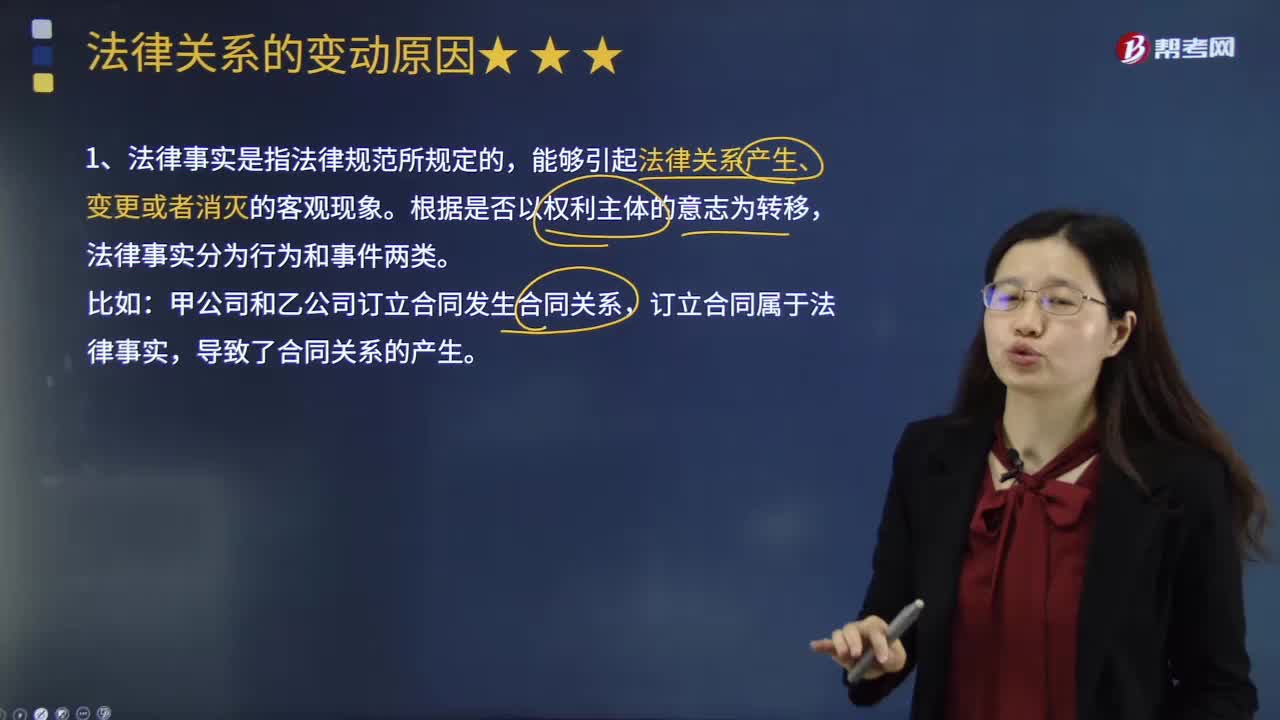

05:30法律关系变动的原因是什么?:法律关系发生变动的原因是什么?法律关系也有产生、发展和消灭的过程。能够引起法律后果即法律关系产生、变更或消灭的客观现象。法律事实根据其是否以权利主体的意志为转移可以分为行为和事件两类。行为是指以权利主体的意志为转移、能够引起法律后果的法律事实,因此事实行为构成通常不受行为人行为能力的影响,但能够引起法律关系发生、变更和消灭的客观情况。常成为免除法律责任或消灭法律关系的原因。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日