-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:10

04:10

怎么样评价会计估计确定错报?:怎么样评价会计估计确定错报?

00:48

00:48

诉讼时效的适用对象是什么?:诉讼时效的适用对象是什么?诉讼时效的适用对象是请求权,但根据《民法总则》的规定,下列请求权不适用诉讼时效的规定:请求停止侵害、排除妨碍、消除危险;不动产物权和登记的动产物权的权利人请求返还财产;请求支付抚养费、赡养费或者扶养费;依法不适用诉讼时效的其他请求权。

00:43

00:43

经济增加值适用对象是什么?:经济增加值适用对象是什么?经济增加值适用的对象是成熟的企业,而不是刚刚起步的企业,依赖于制度的完善,所以更适合成熟的企业。经济增加值实质是股东考核企业经营水平,进行投资决策时的最好工具,同时也是企业经营者加强公司战略、财务管理、衡量员工业绩、设定奖罚机制的最佳武器。

00:47

00:47

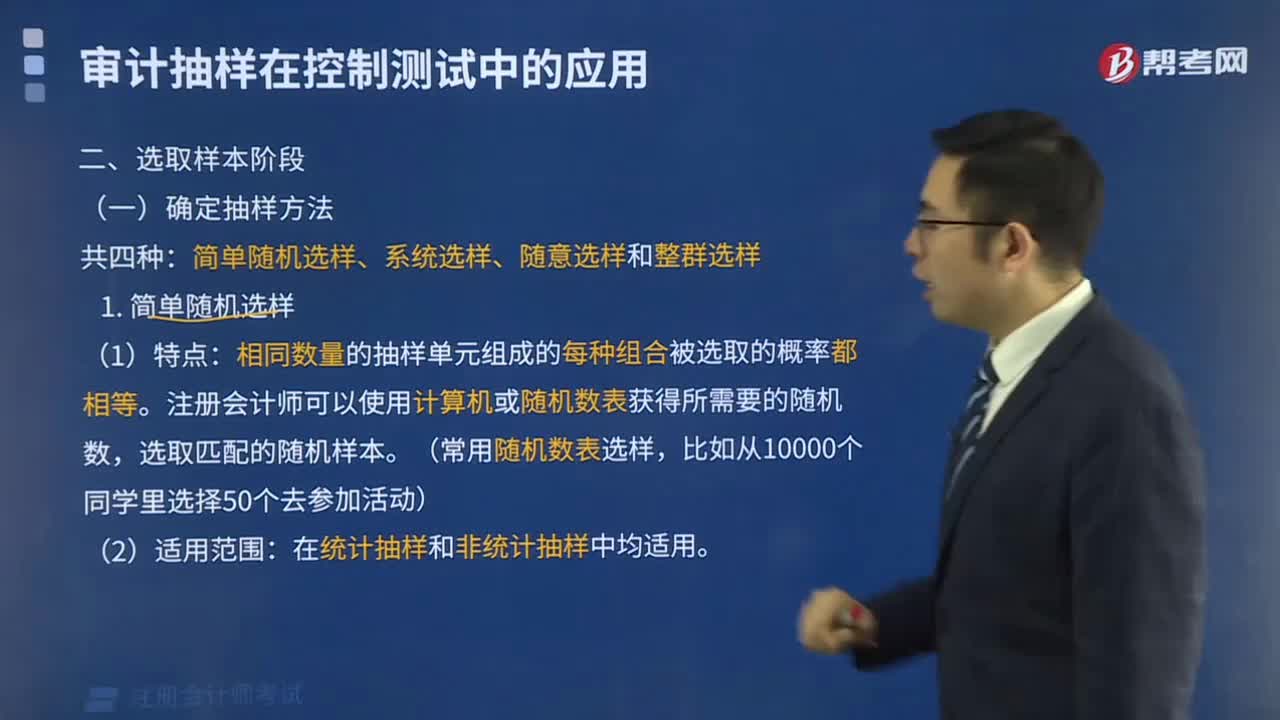

审计抽样怎样确定样本量?:审计抽样怎样确定样本量?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

00:31

00:31

关键绩效指标法的应用对象是什么?:关键绩效指标法的应用对象是什么?关键绩效指标法可以单独使用,也可以与经济增加值法、平衡计分卡等其他方法结合使用。关键绩效指标法的应用对象可以是企业,也可以是企业所属的单位(部门)和员工。

07:56

07:56

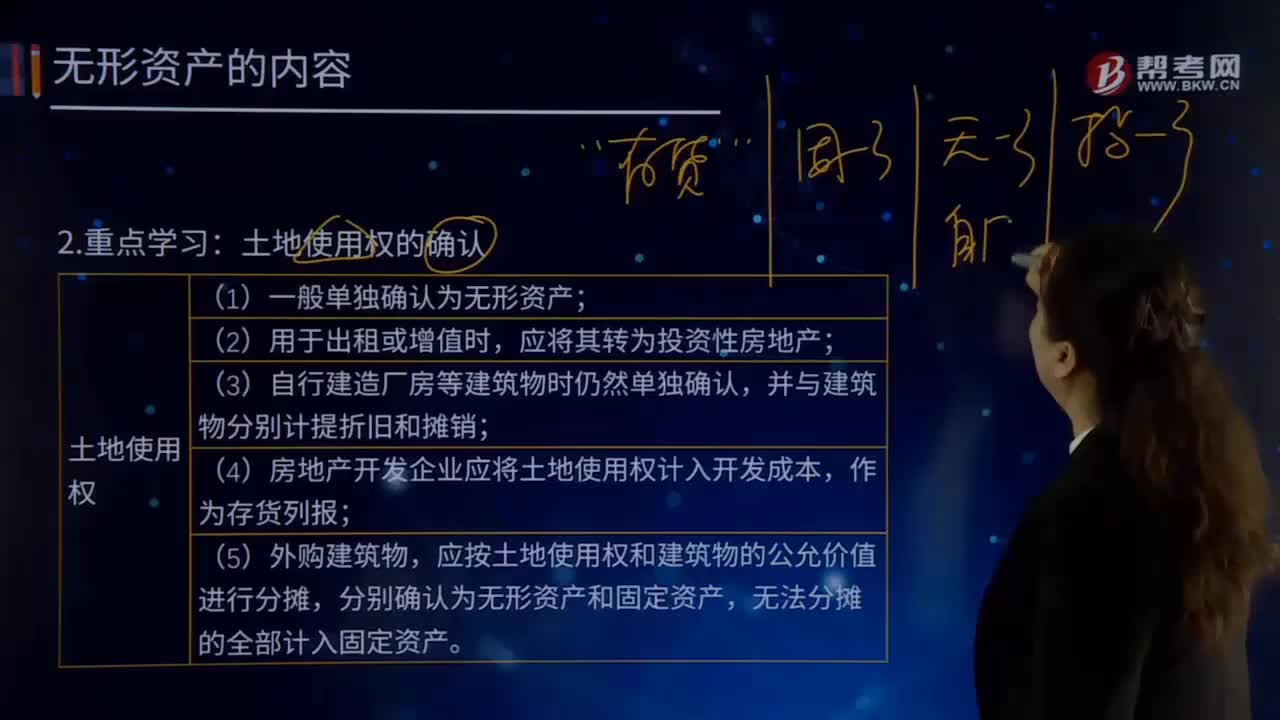

怎样确认土地使用权?:(4)房地产开发企业应将土地使用权计入开发成本,应按土地使用权和建筑物的公允价值进行分摊,土地使用权的确认:或通过依法转让、继承、接受地上建筑物等方式使用国有土地的,通过购买房屋或土地及租赁土地方式使用私有的土地,可确定现使用者的国有土地使用权。可将土地使用权确定给实际土地使用者;可按目前实际使用情况或者根据最后一次划拨或征用文件确定使用权。(6)以土地使用权为条件与其他单位或个人合建房屋的。

09:33

09:33

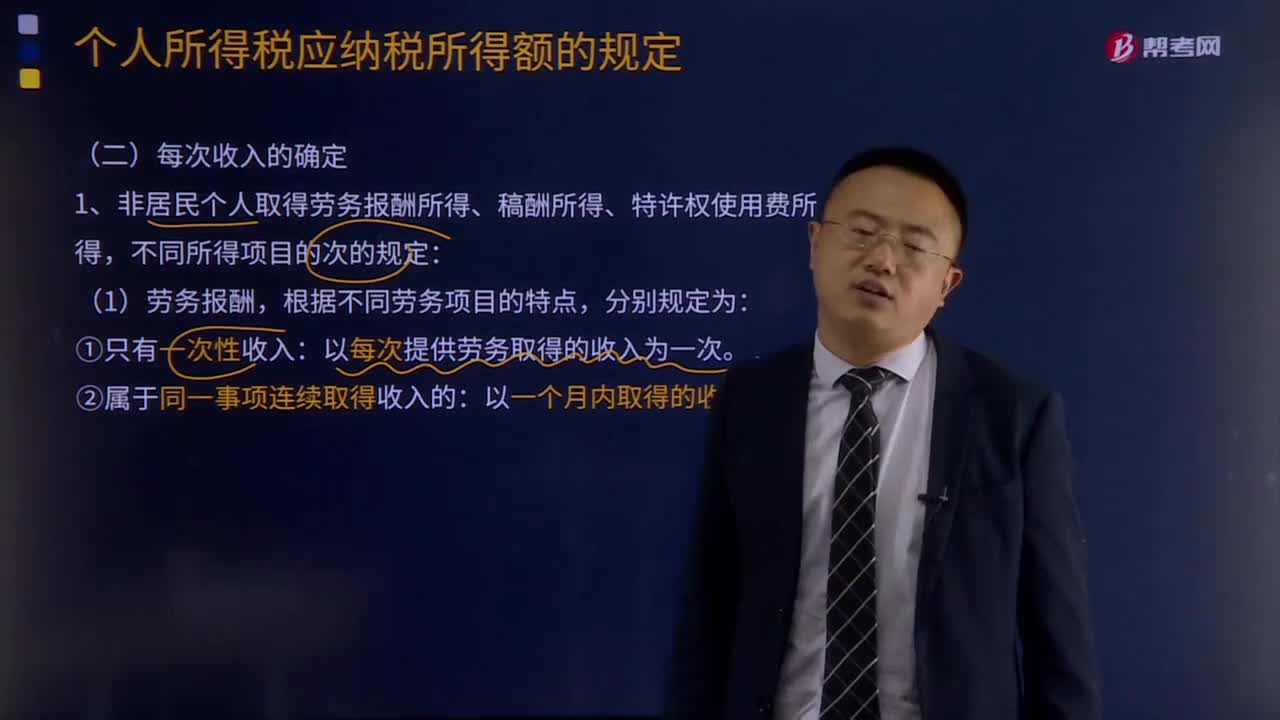

每次收入的确定是怎样的?:非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,以每次提供劳务取得的收入为一次。②属于同一事项连续取得收入的:①同一作品再版取得的所得,应视为另一次稿酬所得计征个人所得税。应视为两次稿酬所得征税,同一作品在报刊上连载取得收入的,以连载完成后取得的所有收入合并为一次,以预付稿酬或分次支付稿酬等形式取得的收入,应与以前出版、发表时取得的稿酬合并计算为一次,(3)特许权使用费所得:

07:15

07:15

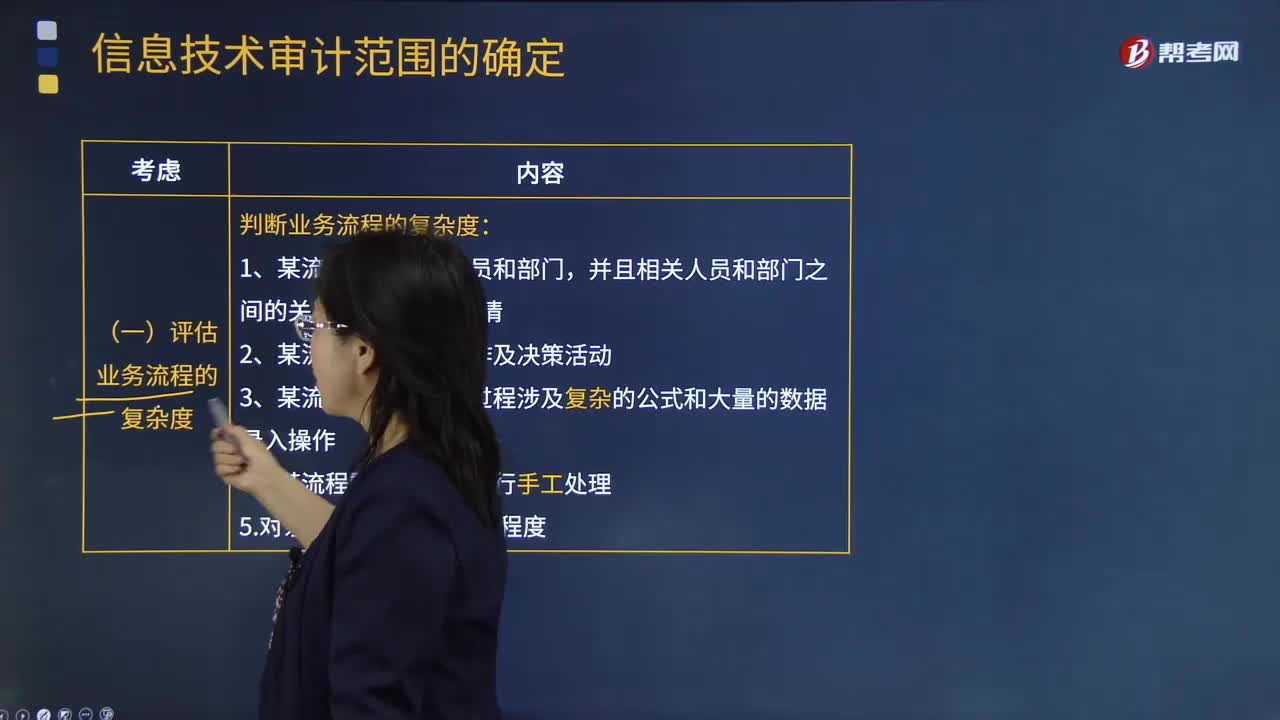

怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

09:14

09:14

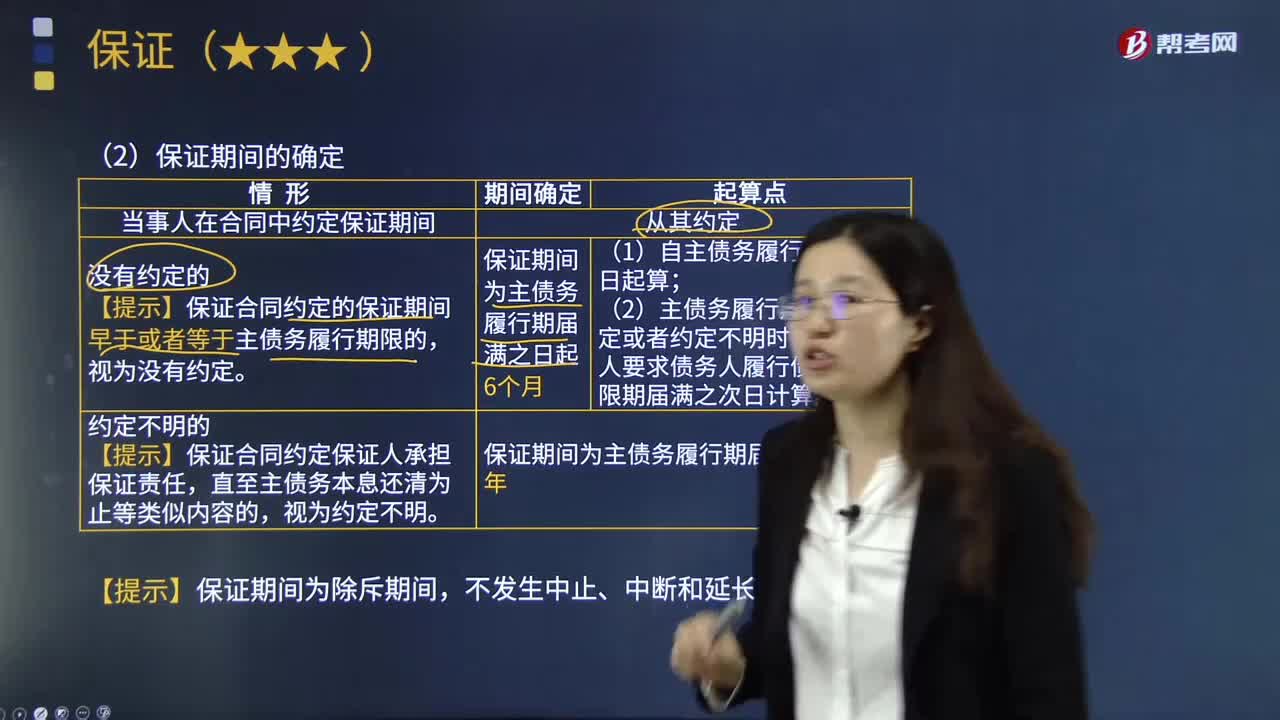

怎样确定保证期间?:保证人承担保证责任的期限。1.当事人在合同中约定保证期间:【提示】保证合同约定的保证期间早于或者等于主债务履行期限的。(2)主债务履行期限没有约定或者约定不明时。自债权人要求债务人履行债务的宽限期届满之次日计算,【提示】保证合同约定保证人承担保证责任。但未约定保证方式和保证期间,下列关于丙企业是否承担保证责任的表述中,因为丙企业的保证责任因还款期限的变更而消灭。

04:08

04:08

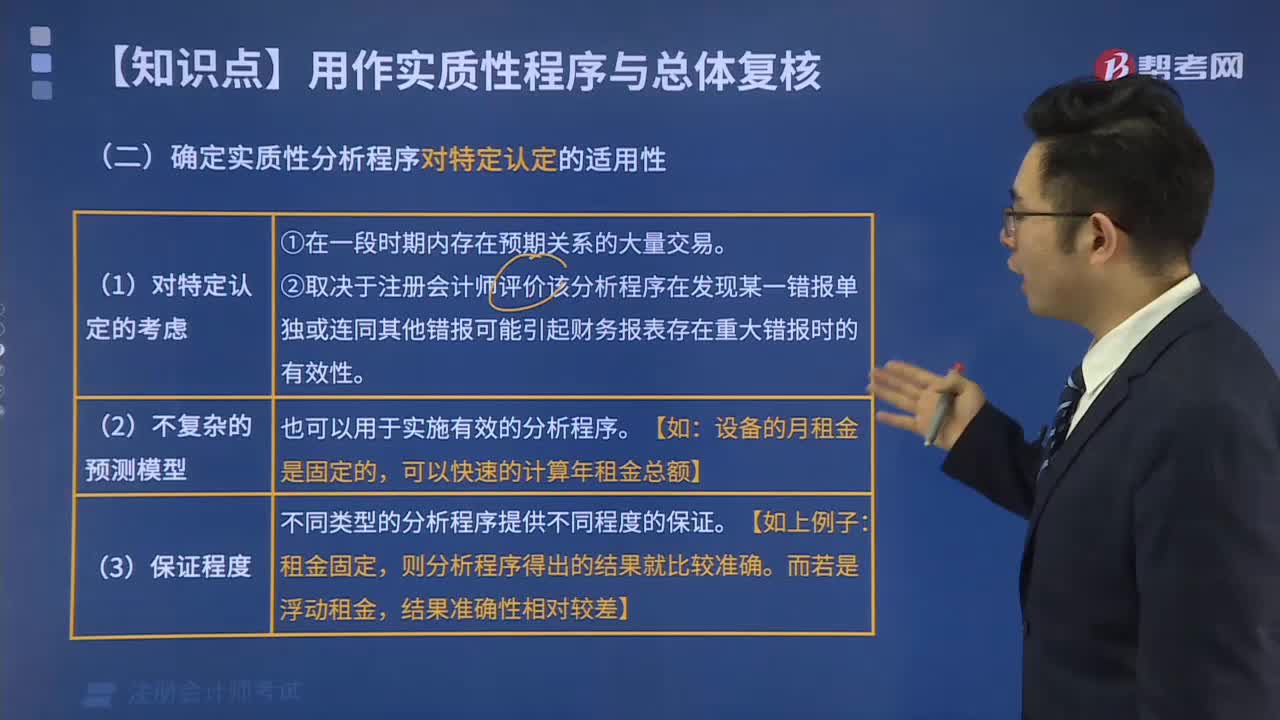

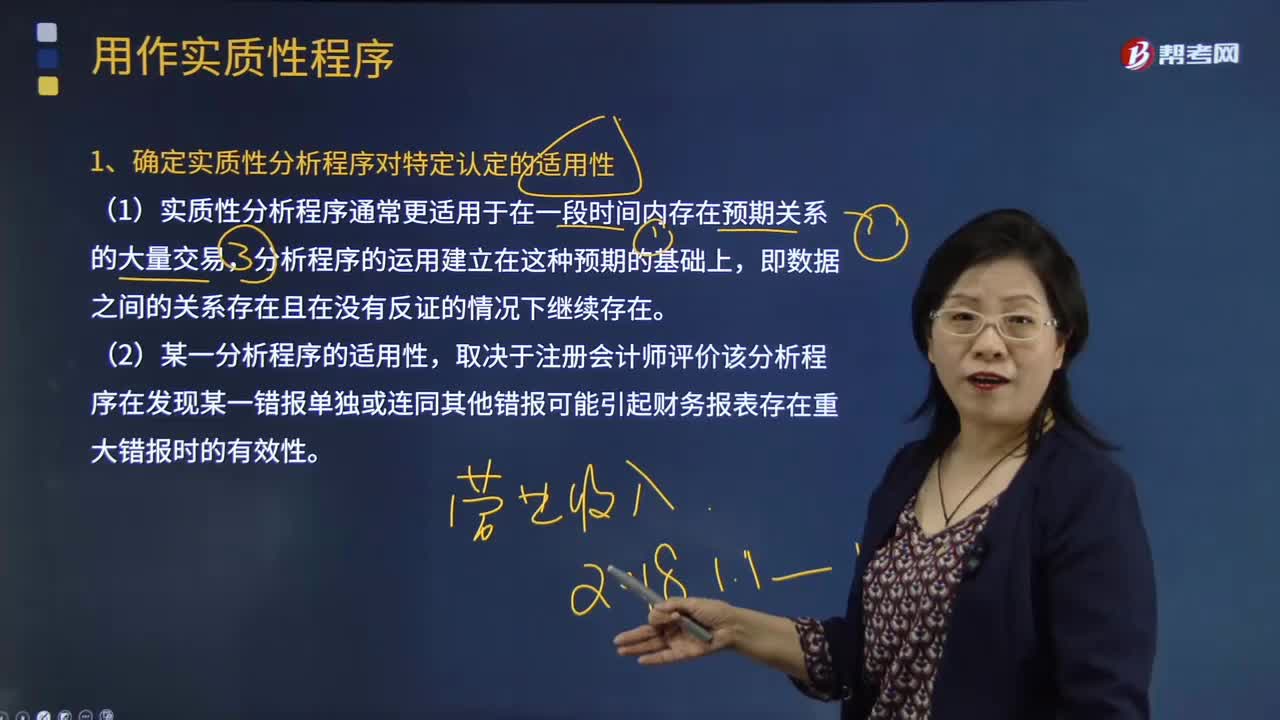

怎样确定实质性分析程序对特定认定的适用性?:怎样确定实质性分析程序对特定认定的适用性?实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师应当针对评估的重大错报风险设计和实施实质性程序,实质性程序包括对各类交易、账户余额、列报和披露的细节测试以及实质性分析程序。【例题·多选题】在确定实质性分析程序对特定认定的适用性时,确定实质性分析程序对特定认定的适用性。

07:47

07:47

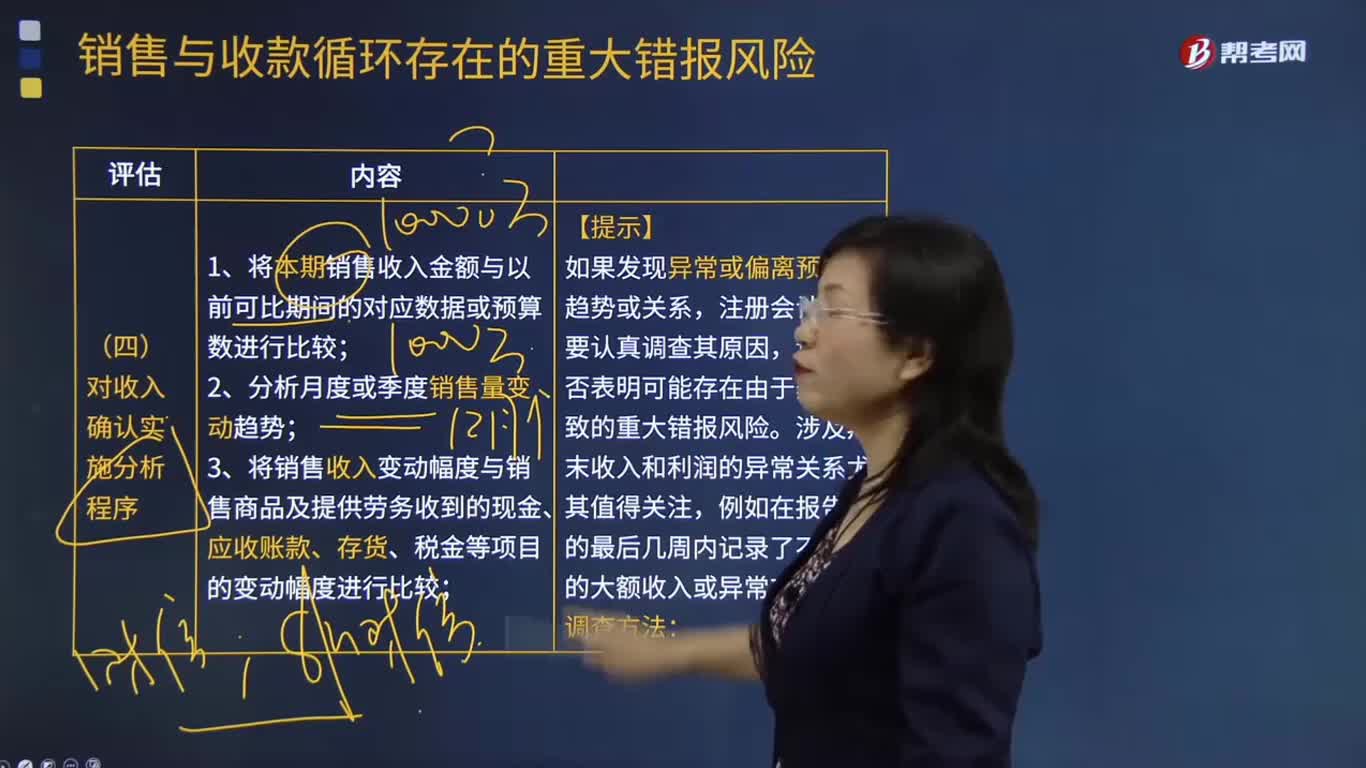

怎样对收入确认实施分析程序?:3.将销售收入变动幅度与销售商品及提供劳务收到的现金、应收账款、存货、税金等项目的变动幅度进行比较;4.将销售毛利率、应收账款周转率、存货周转率等关键财务指标与可比期间数据、预算书或同行业其他企业数据进行比较;(1)如果注册会计师发现被审计单位的毛利率变动较大或与所在行业的平均毛利率差异较大,注册会计师需要分析具体原因(如赊销政策和信用期限是否发生变化等)。

03:21

03:21

存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日