下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:43

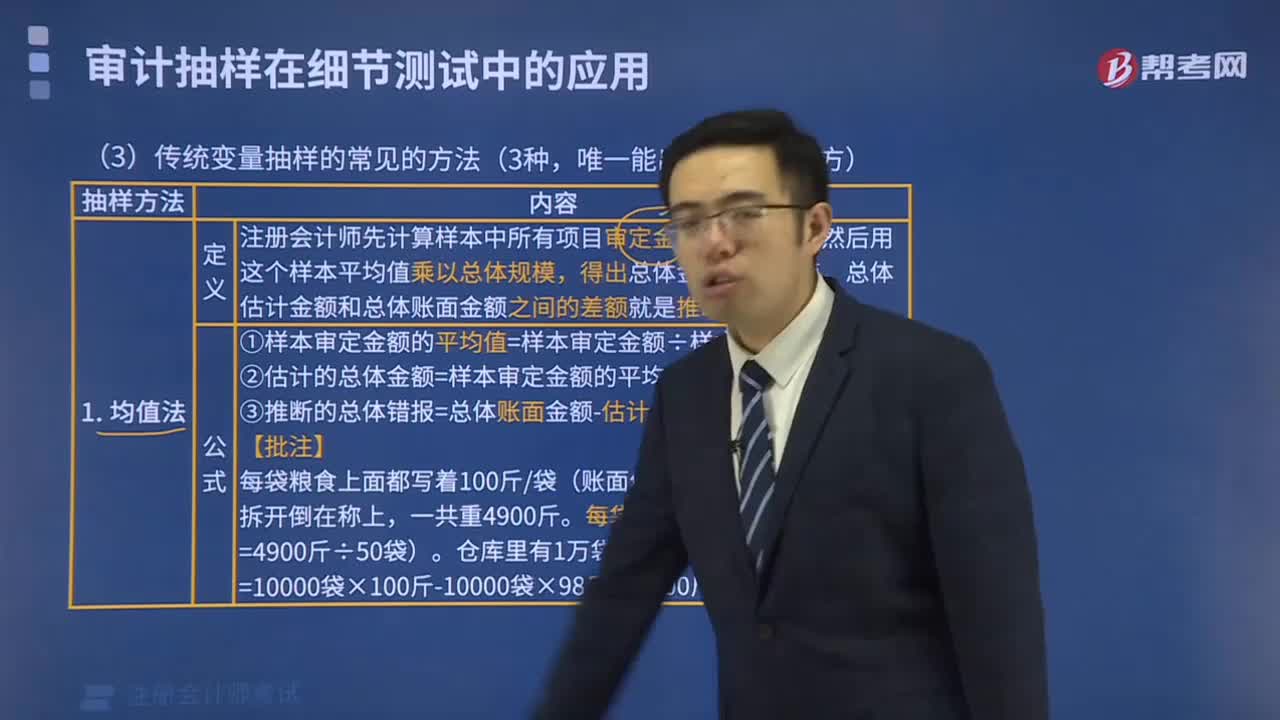

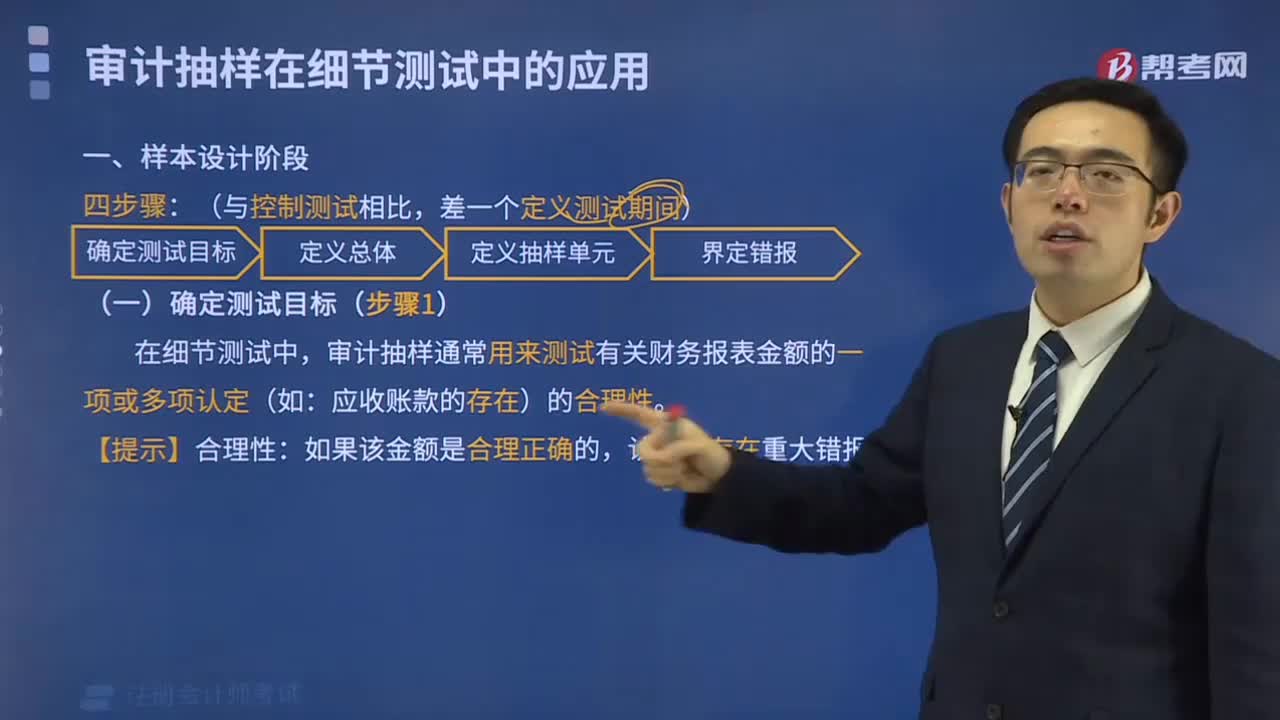

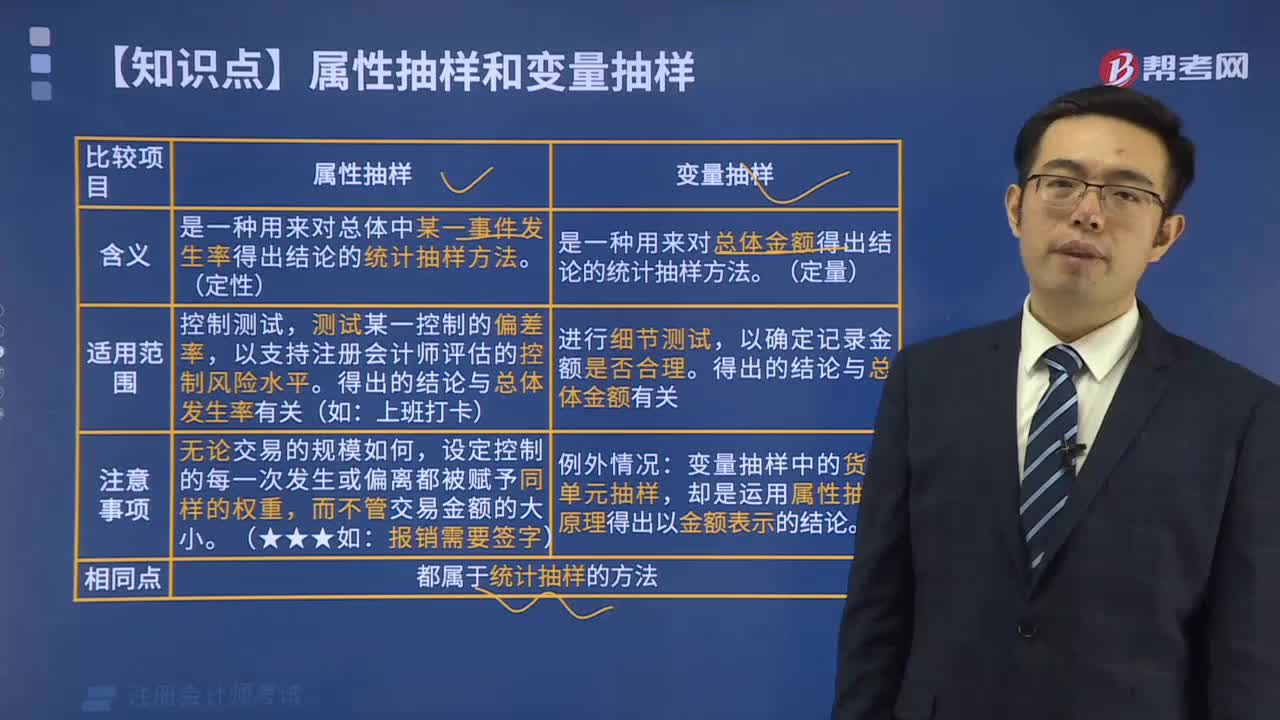

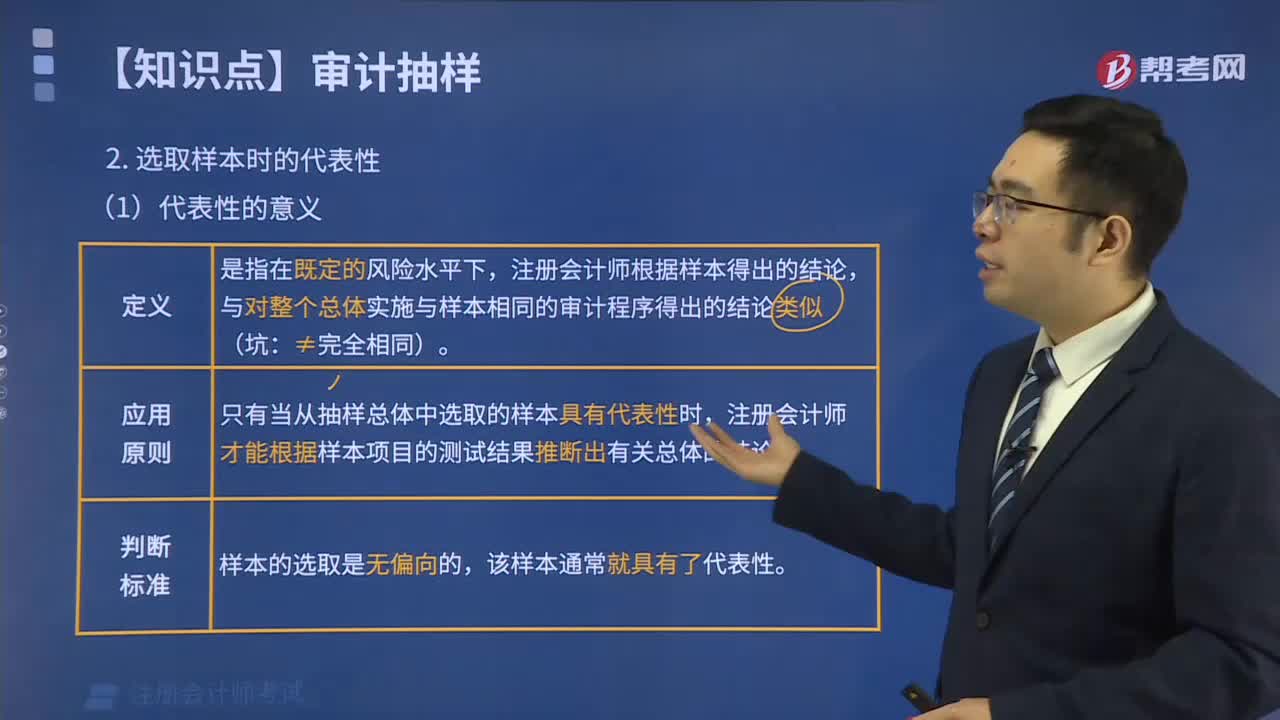

04:43什么是选取样本时的代表性?:什么是选取样本时的代表性?

02:09

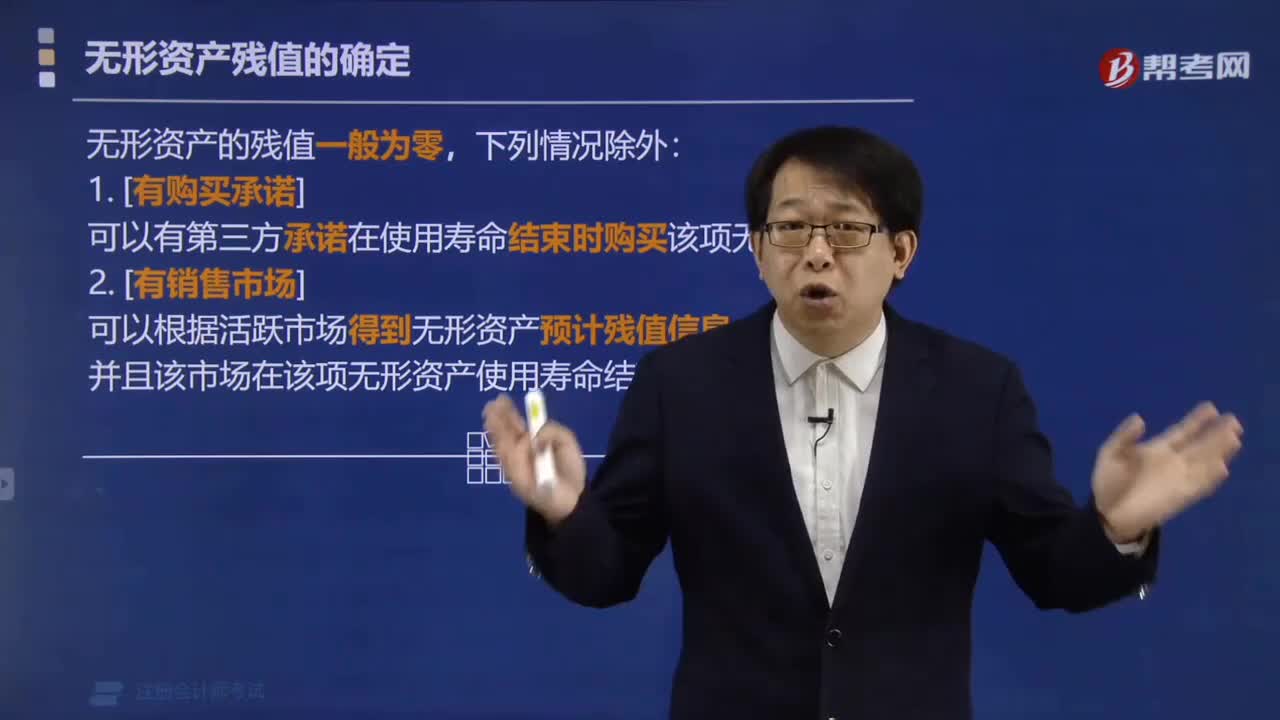

02:09无形资产残值怎么确定?:无形资产残值怎么确定?

01:40

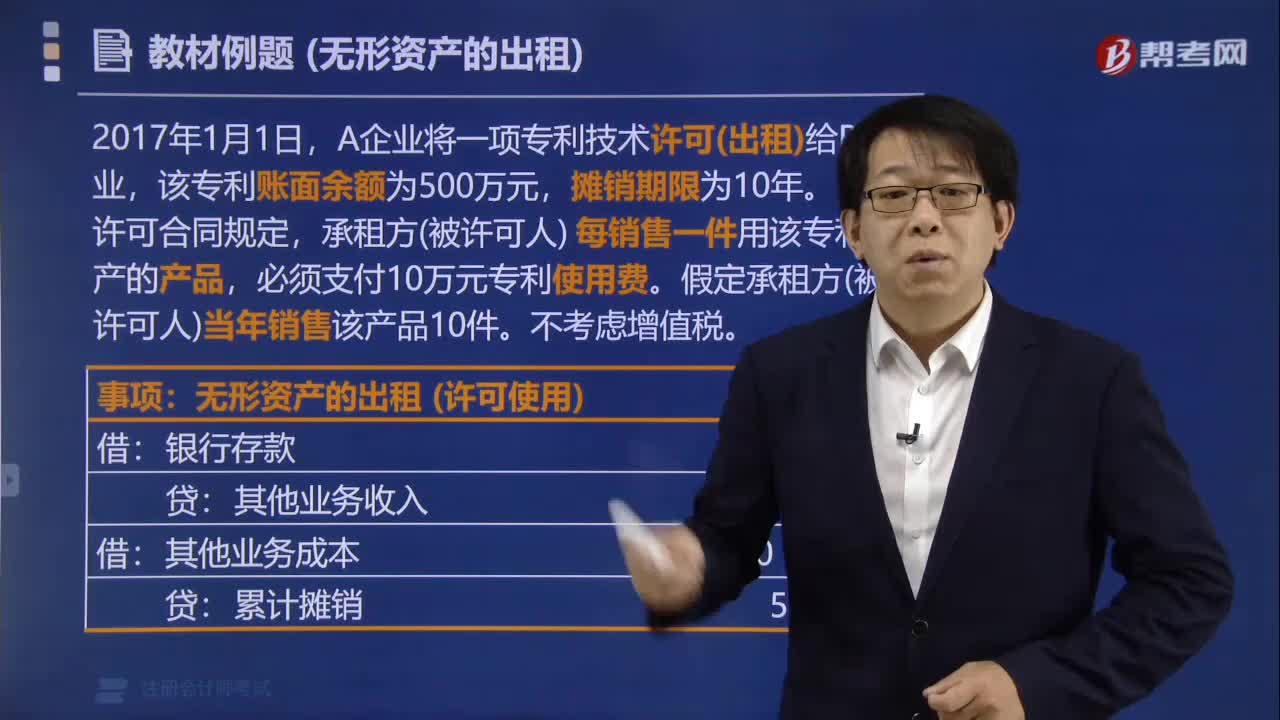

01:40无形资产怎么样出租?:无形资产怎么样出租?

02:58

02:58怎么样通过提供劳务取得存货?:怎么样通过提供劳务取得存货?

02:02

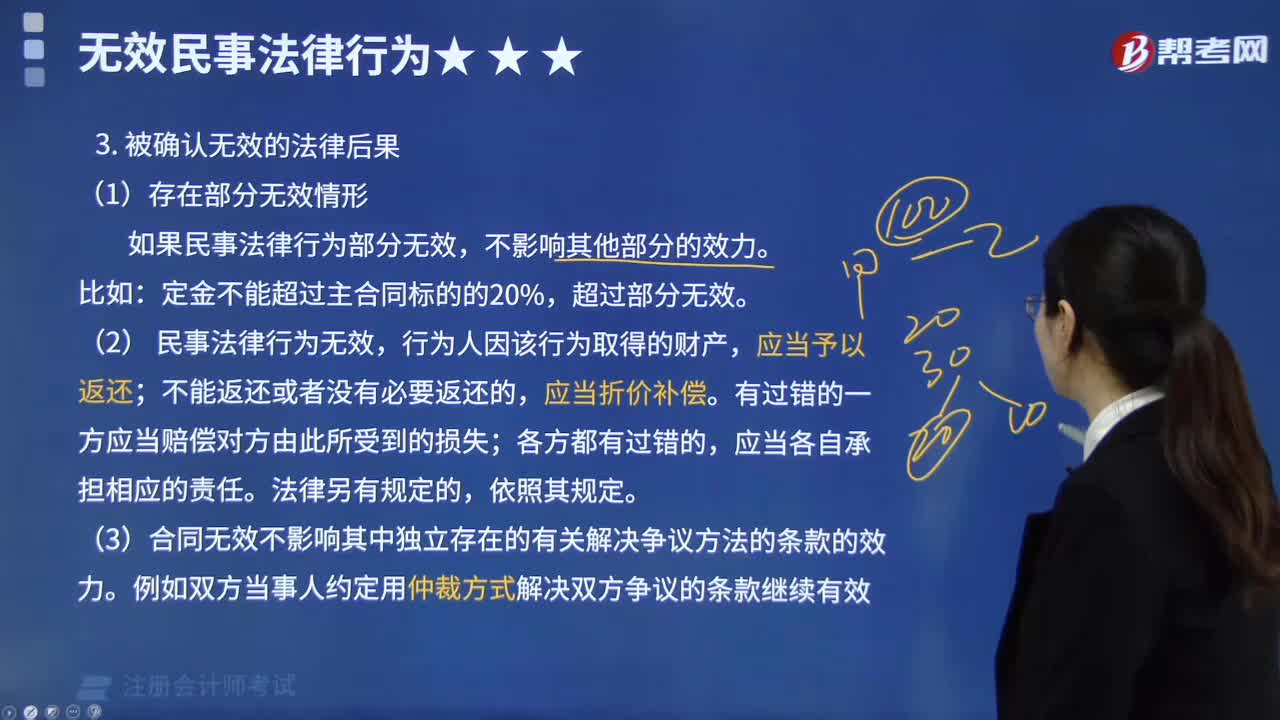

02:02被确认无效的法律后果是怎样的?:被确认无效的法律后果是怎样的?

08:24

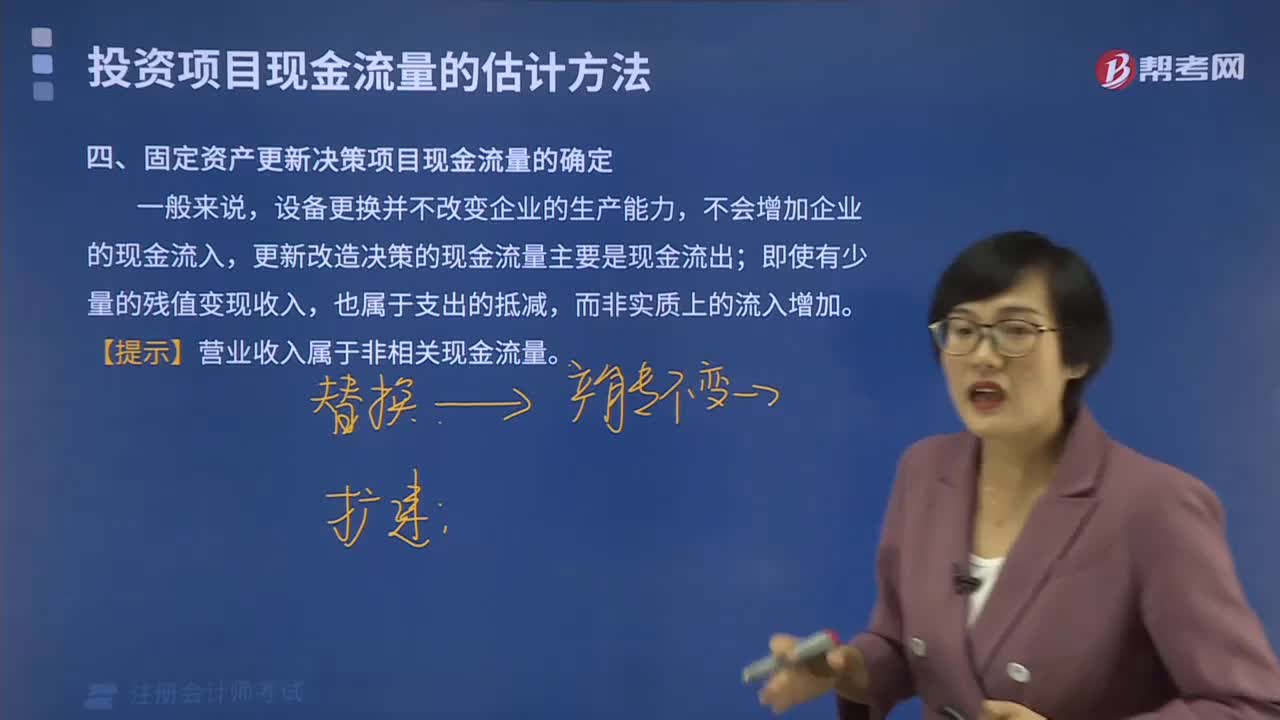

08:24如何确定固定资产更新决策项目的现金流量?:如何确定固定资产更新决策项目的现金流量?

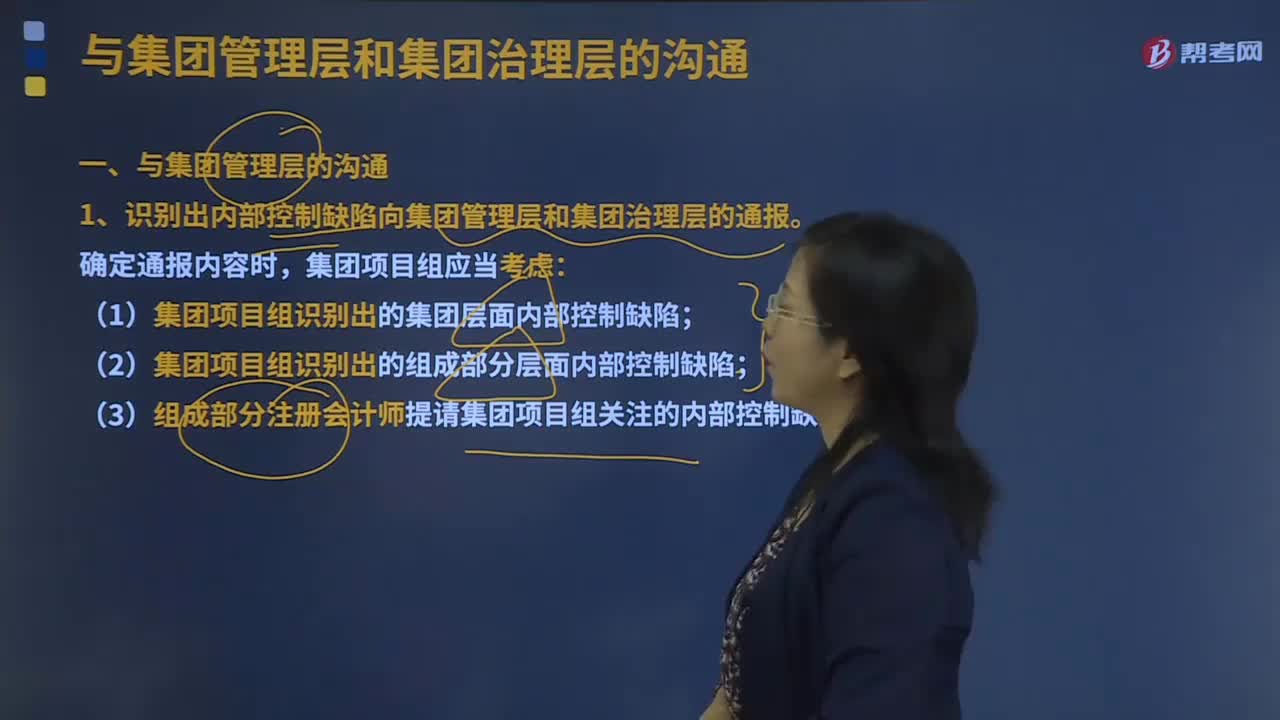

01:22

01:22怎么样与集团管理层的沟通?:在与集团管理层的沟通时要知道集团项目组沟通的总体要求以及沟通内容。集团项目组应当按照《向治理层和管理层通报内部控制缺陷》审计准则的规定,确定哪些识别出的内部控制缺陷需要向集团治理层和集团管理层通报。1.识别出内部控制缺陷向集团管理层和集团治理层的通报。(1)集团项目组识别出的集团层面内部控制缺陷;(3)组成部分注册会计师提请集团项目组关注的内部控制缺陷。

05:34

05:34资源税特殊情况下销售额怎样确定?:资源税特殊情况下销售额怎样确定?资源税特殊销售情况下销售额的确定:(1)纳税人申报的原煤或洗选煤销售价格明显偏低且无正当理由的,或者有视同销售应税煤炭行为而无销售价格的,主管税务机关应按下列顺序确定计税价格:②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的,可采取最终产成品的煤耗指标确定用煤量:其他煤炭连续生产企业可采取其产成品煤耗指标进行确定。

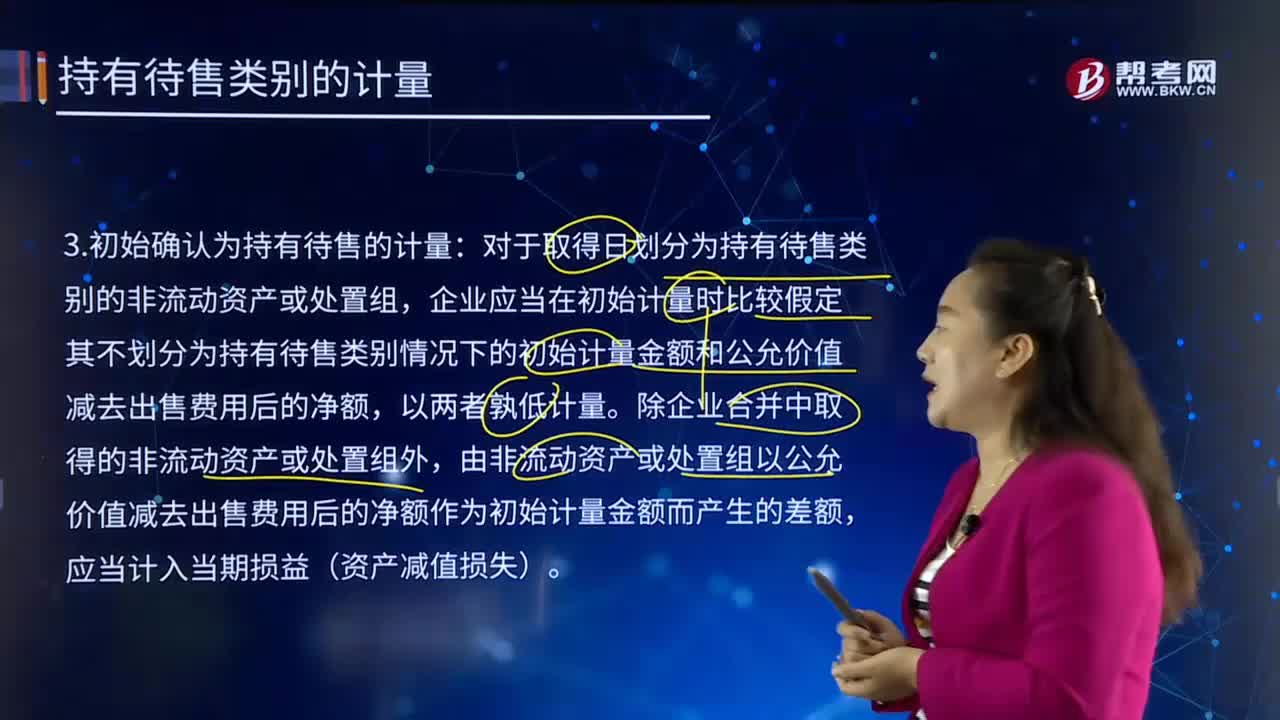

09:11

09:11初始确认为持有待售的计量是怎样的?:由非流动资产或处置组以公允价值减去出售费用后的净额作为初始计量金额而产生的差额,公允价值减去出售费用后的净额为1620-12=1608万元按照孰低计量:(2)假设不划分为持有待售时初始计量金额为1600万元:在确定子公司Q的公允价值减去出售费用后的净额时,因此子公司Q的公允价值减去出售费用后的净额低于其账面价值;应当确认持有待售资产减值损失。

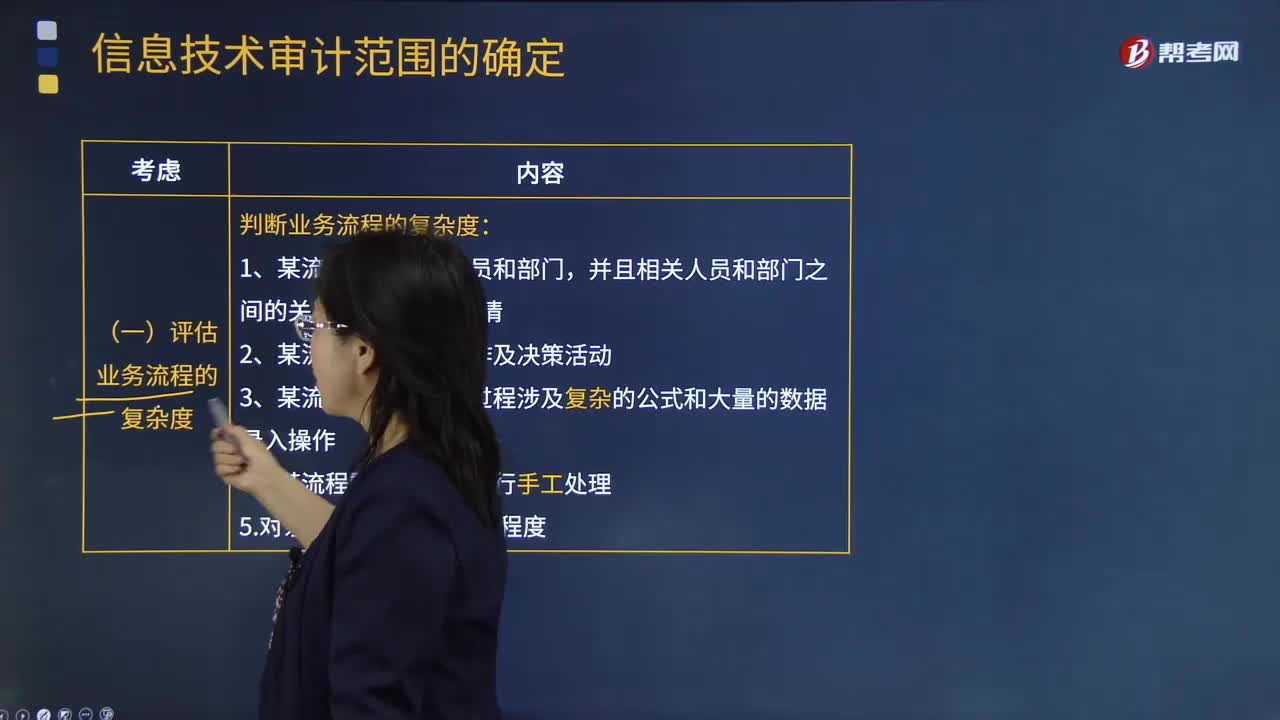

07:15

07:15怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

00:21

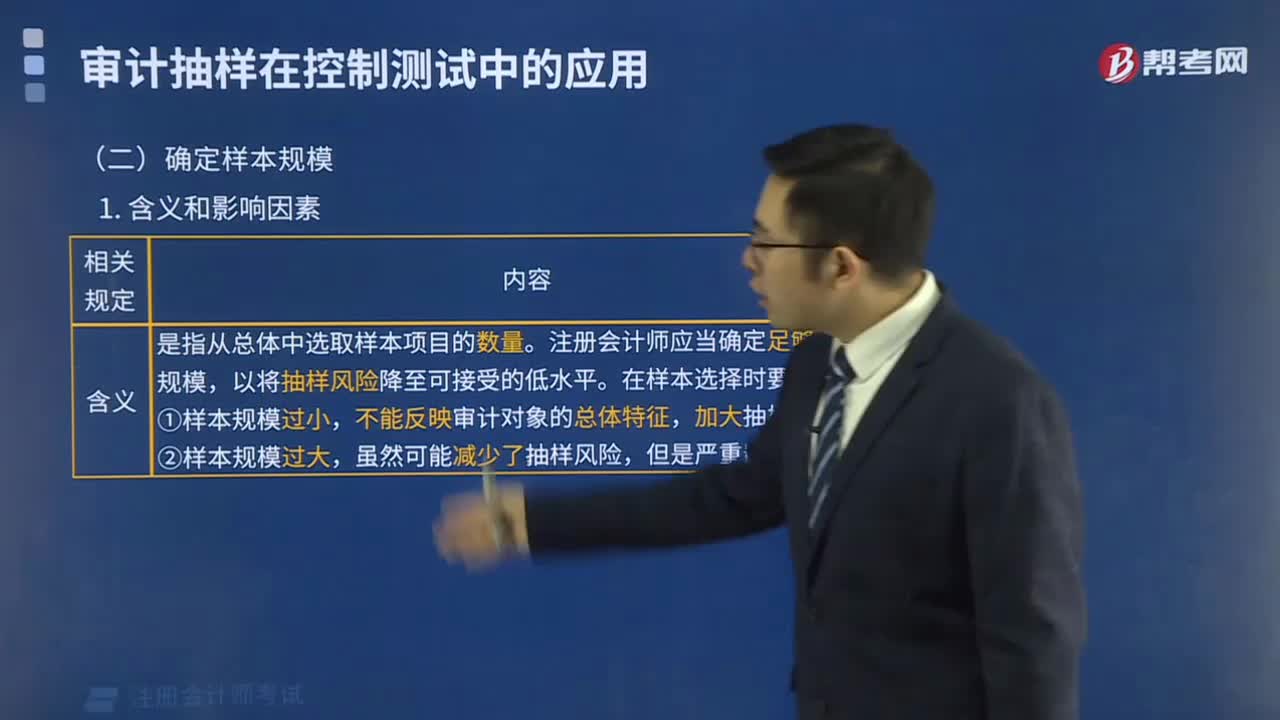

00:21怎样使用统计抽样方法考虑抽样风险?:怎样使用统计抽样方法考虑抽样风险?抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。使用统计公式评价样本结果:总体偏差率上限=风险系数÷样本量,注册会计师准备使用统计抽样方法,③偏差被定义为没有授权人签字的发票和验收报告等证明文件的现金支付,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日