下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:58

02:58带包装销售货物的账务处理是什么?:带包装销售货物的账务处理是什么?是指为了包装本企业商品而储备的各种包装容器,包装物的核算内容包括以下四点:生产过程中用于包装产品并作为产品组成部分的包装物;随同商品出售而不单独计价的包装物。随同商品出售且单独计价的包装物,出租或出借给购买单位使用的包装物,销售商品附带包装物的情况下:(1)随同产品出售但单独计价的包装物。按规定应缴纳增值税:(2)逾期未退还包装物的押金(啤酒、黄酒以外的酒类除外)

04:26

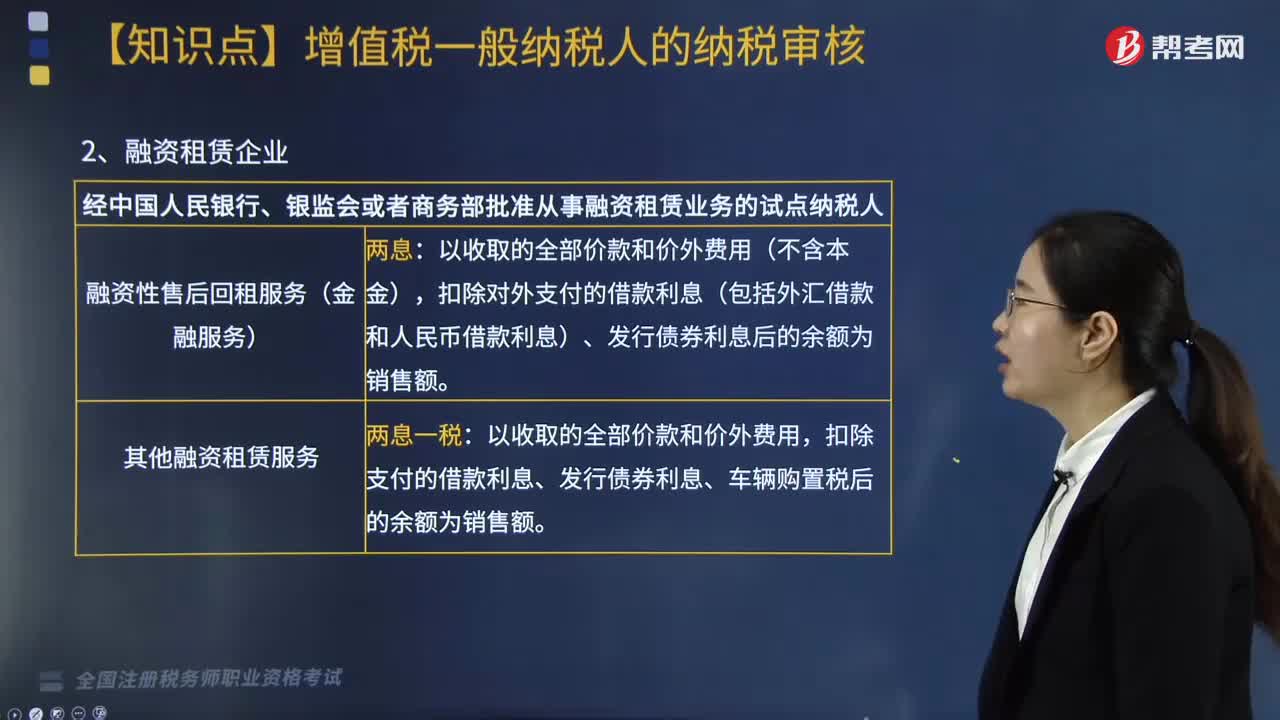

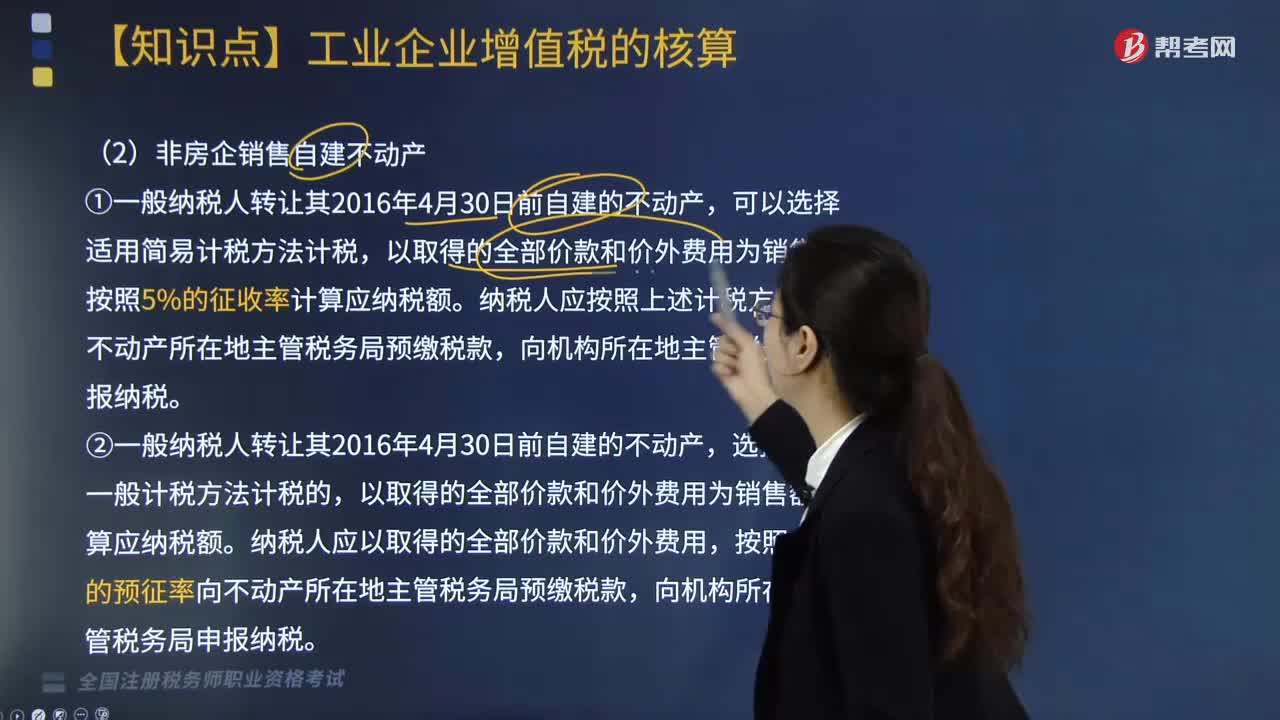

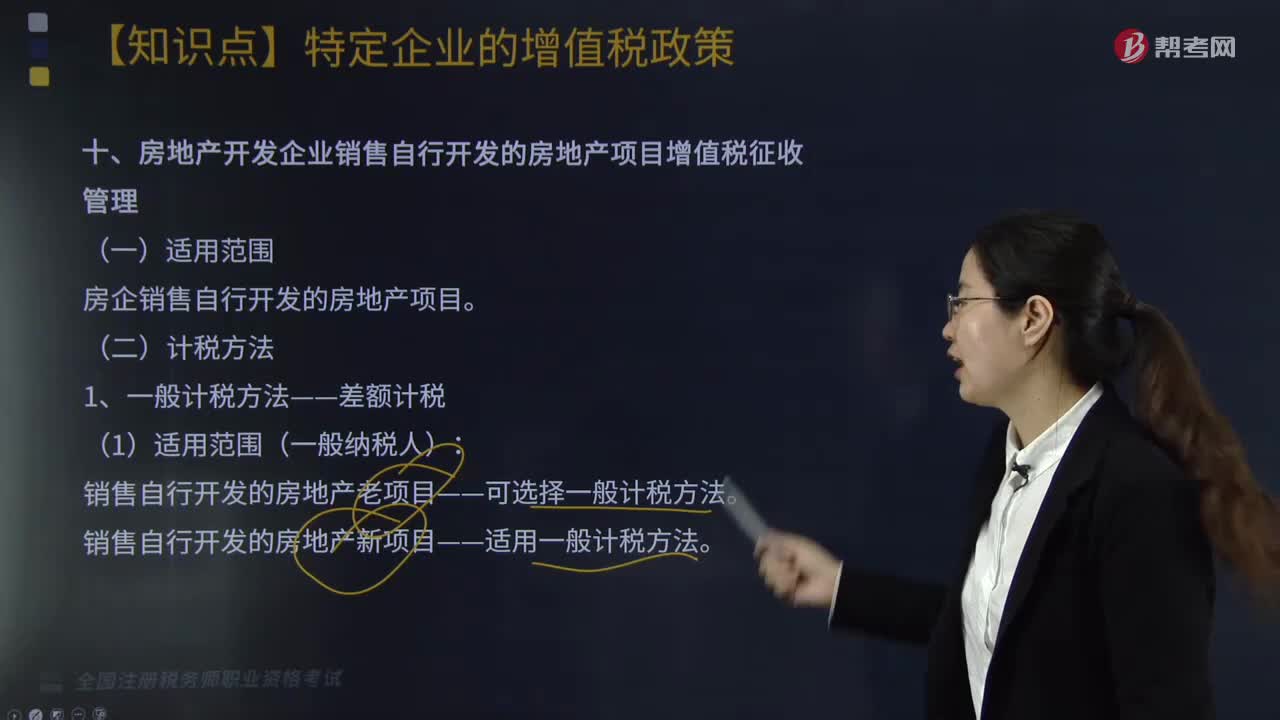

04:26房地产开发企业销售自行开发的房地产项目增值税征收管理的计税方法有哪些?:房地产开发企业销售自行开发的房地产项目增值税征收管理的计税方法有:1.一般计税方法——差额计税:销售自行开发的房地产新项目——适用一般计税方法。(2)销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)“当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款:2.简易计税方法——全额计税(5%)。

04:19

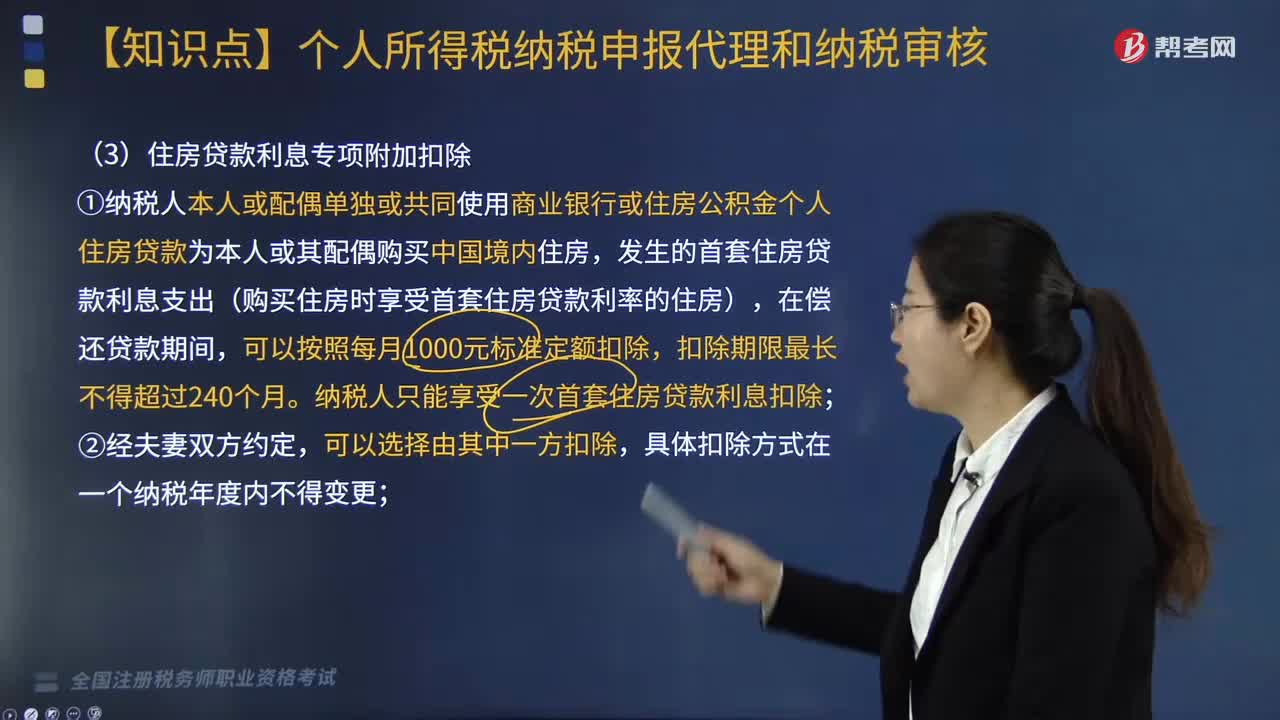

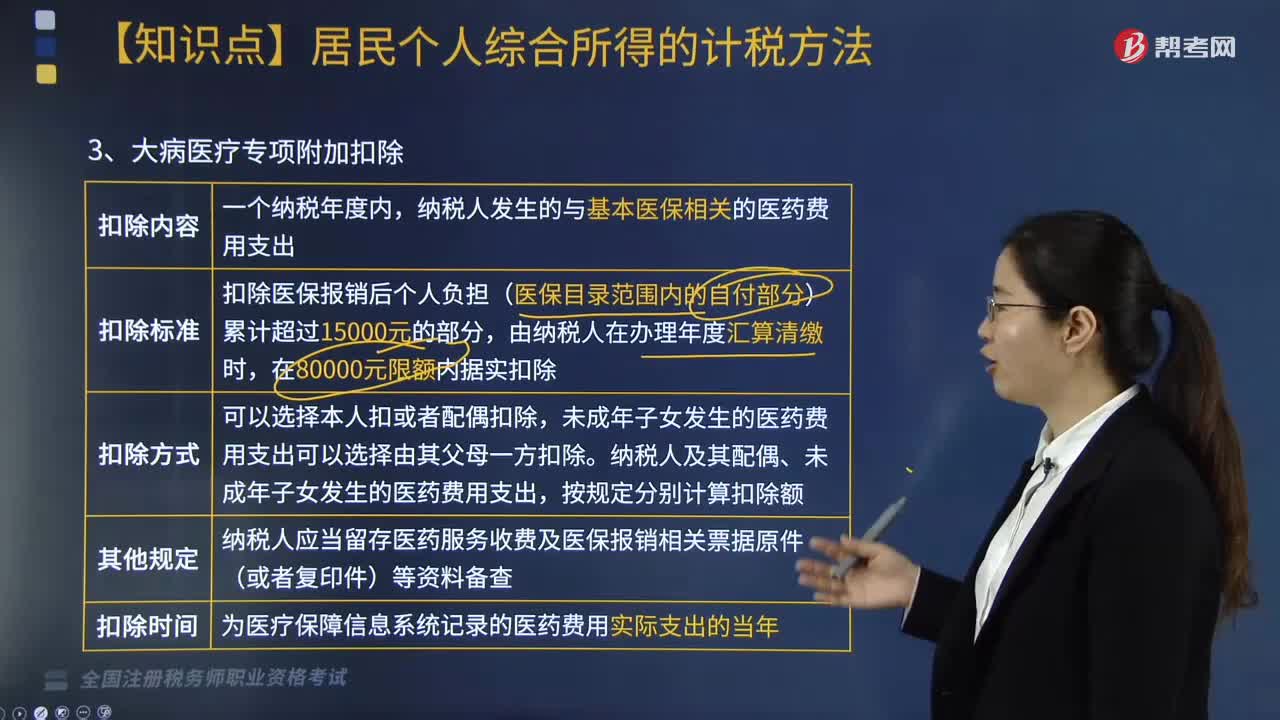

04:19大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?:大病医疗、住房贷款利息及住房租金专项附加扣除有哪些?根据《个人所得税专项附加扣除暂行办法》相关规定,大病医疗、住房贷款利息及住房租金专项附加扣除内容如下:在实际发生贷款利息的年度按照每月1000元的标准定额扣除,纳税人只能享受一次首套住房贷款的利息扣除。也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除;具体扣除方式在一个纳税年度内不能变更。

01:43

01:43机动车销售是否需要统一发票开具?:机动车销售是否需要统一发票开具?1.从事机动车(旧机动车除外)零售业务开具。栏内打印购买方纳税人识别号,如购买方需要抵扣增值税税款,3.销售免征增值税的机动车,通过新系统开具时应在机动车销售统一发票“4.纳税人丢失机动车销售统一发票的“如在办理车辆登记和缴纳车辆购置税手续前丢失的”应先按以下程序办理补开机动车销售统一发票的手续。

05:33

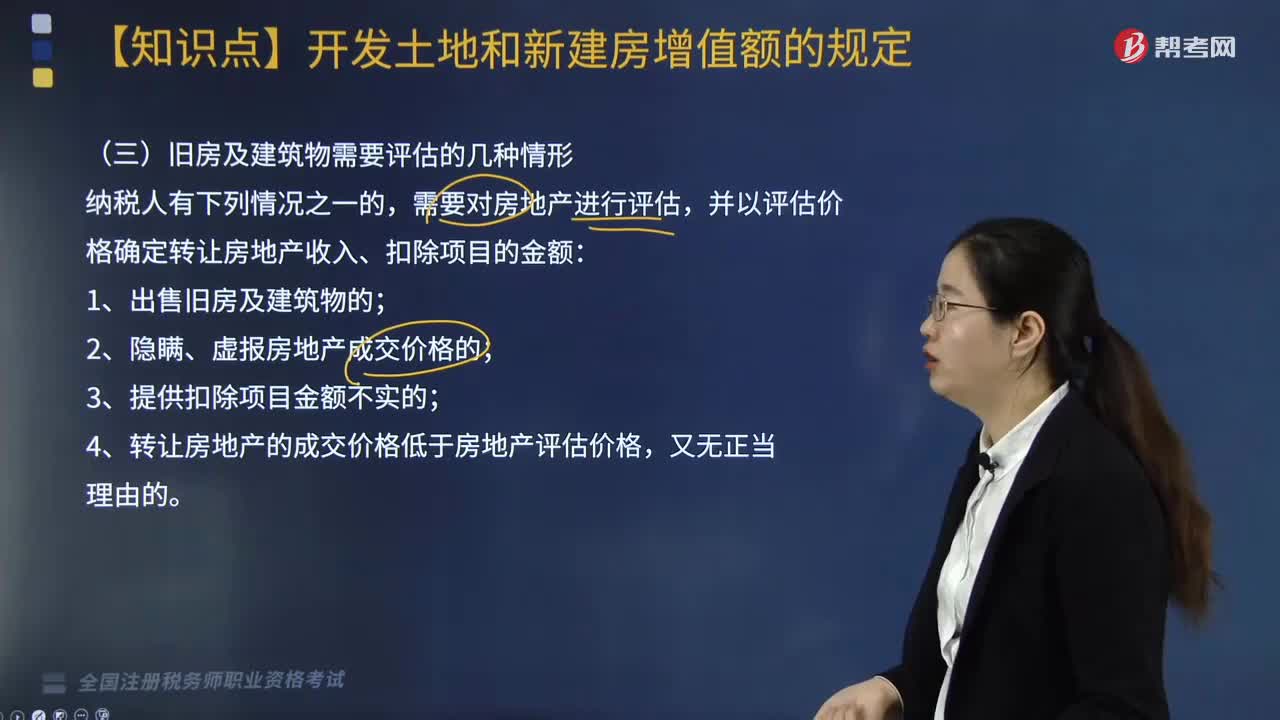

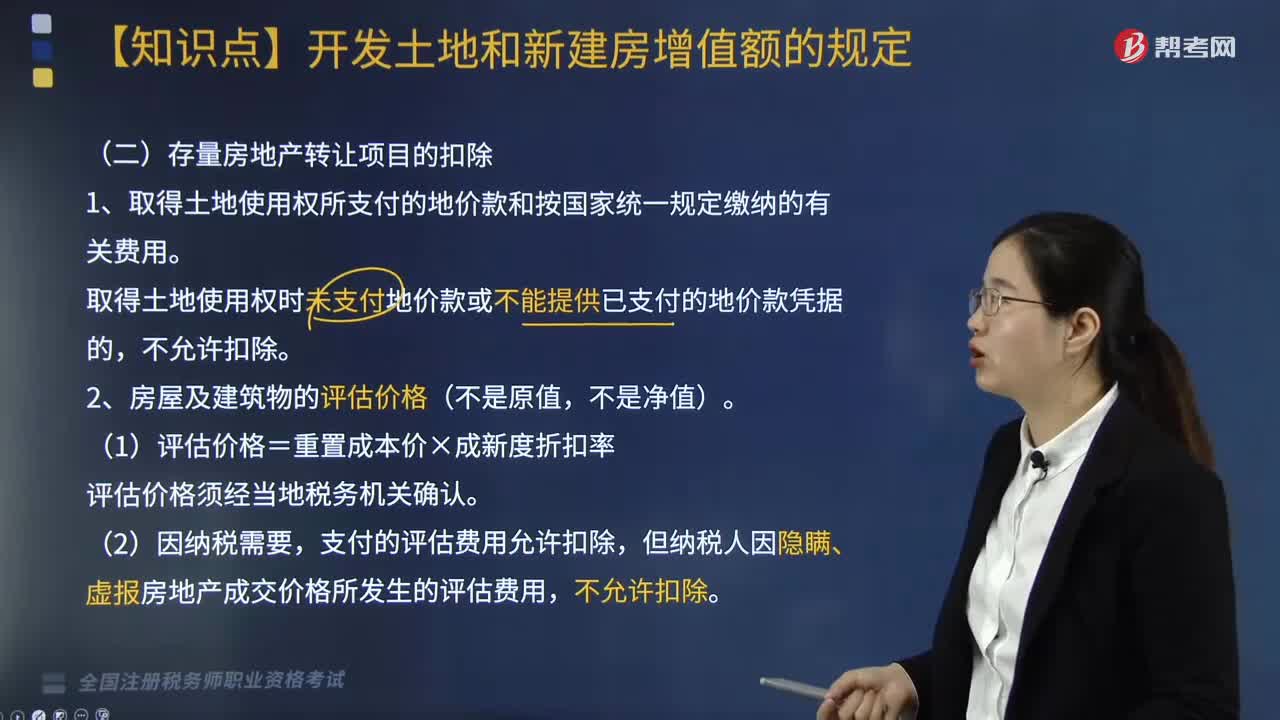

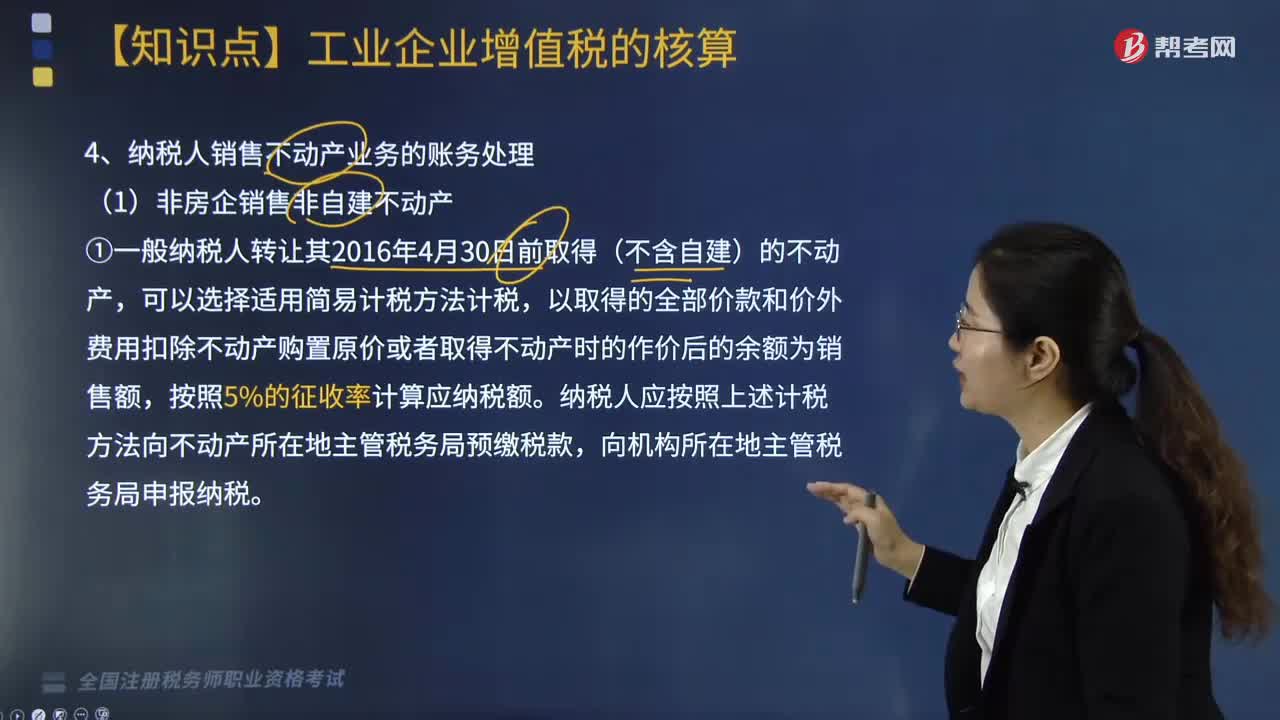

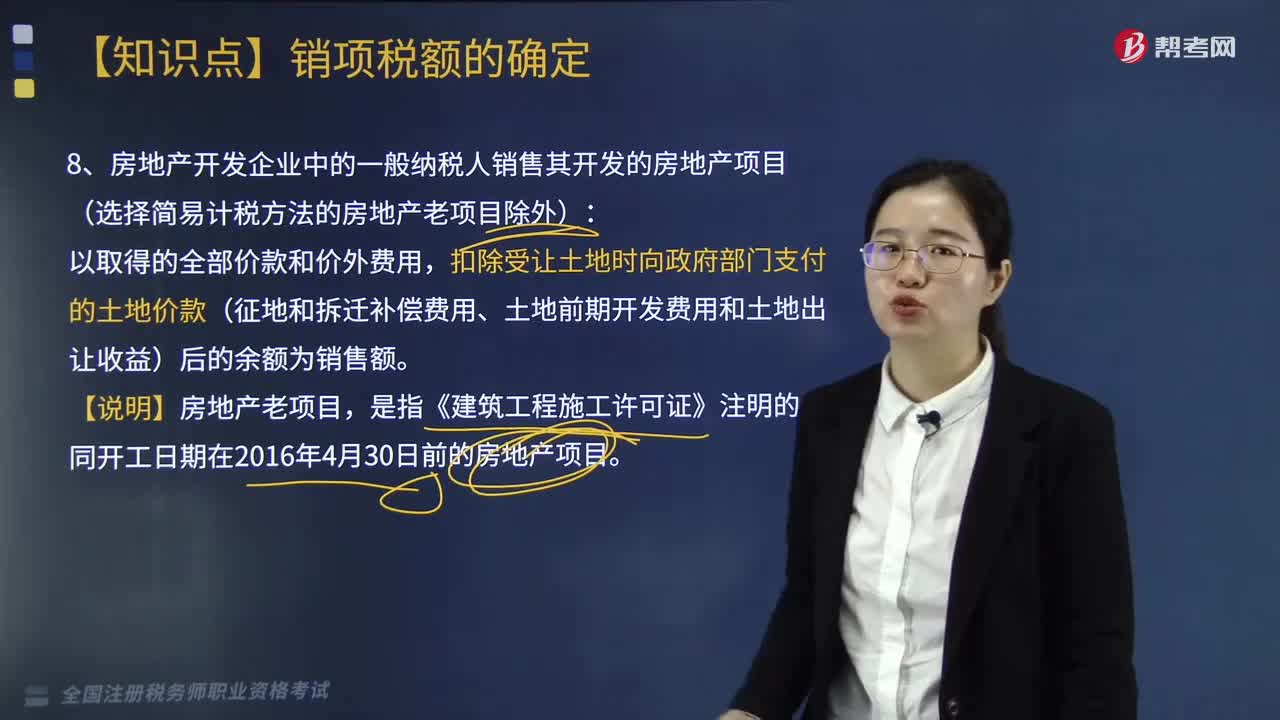

05:33房地产开发企业中的一般纳税人销售其开发的房地产项目的销售额是什么?:扣除受让土地时向政府部门支付的土地价款(征地和拆迁补偿费用、土地前期开发费用和土地出让收益)后的余额为销售额。以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,二、境外单位通过教育部考试中心及其直属单位在境内开展考试以取得的考试费收入扣除支付给境外单位考试费后的余额为销售额“

05:51

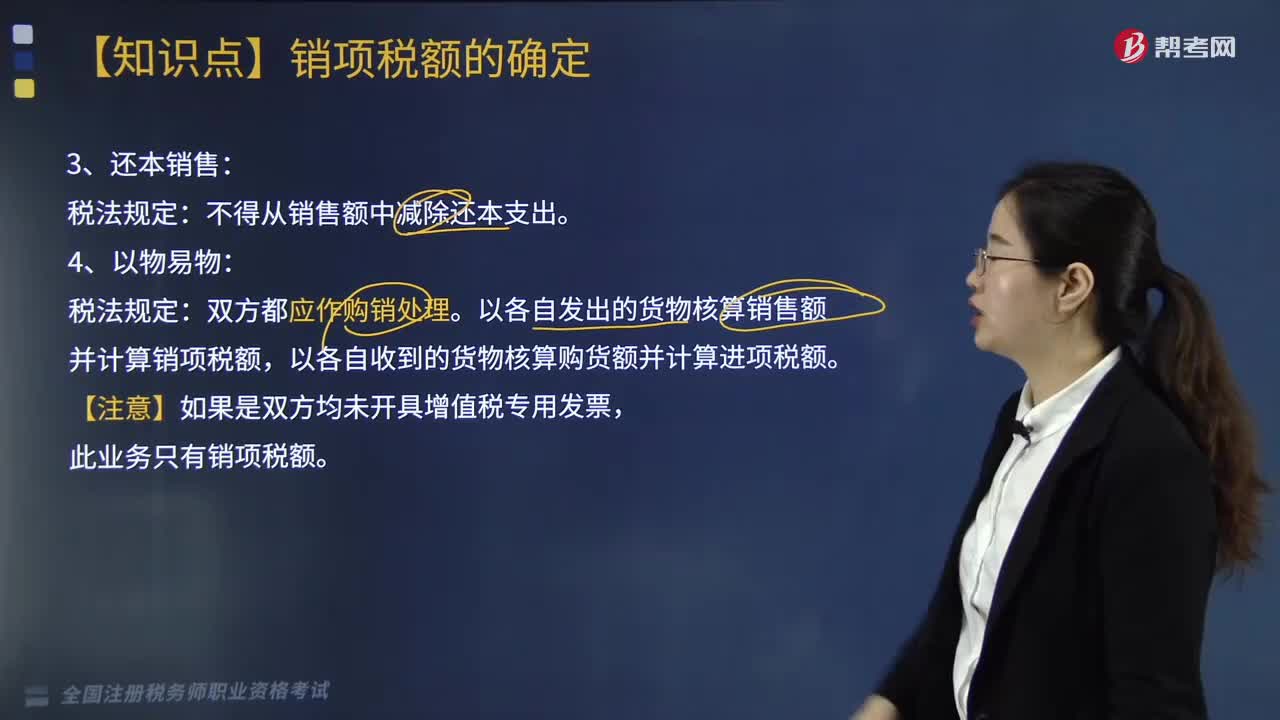

05:51还本销售和以物易物的税法规定是什么?:还本销售和以物易物的税法规定是什么?还本销售税法规定:以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。一、直销企业增值税销售额确定:销售额为向直销员收取的全部价款和价外费用:销售额为向消费者收取的全部价款和价外费用:二、包装物押金计税问题,纳税人为销售货物而出租出借包装物收取的押金,应纳增值税=逾期押金÷(1+税率)×税率。

05:10

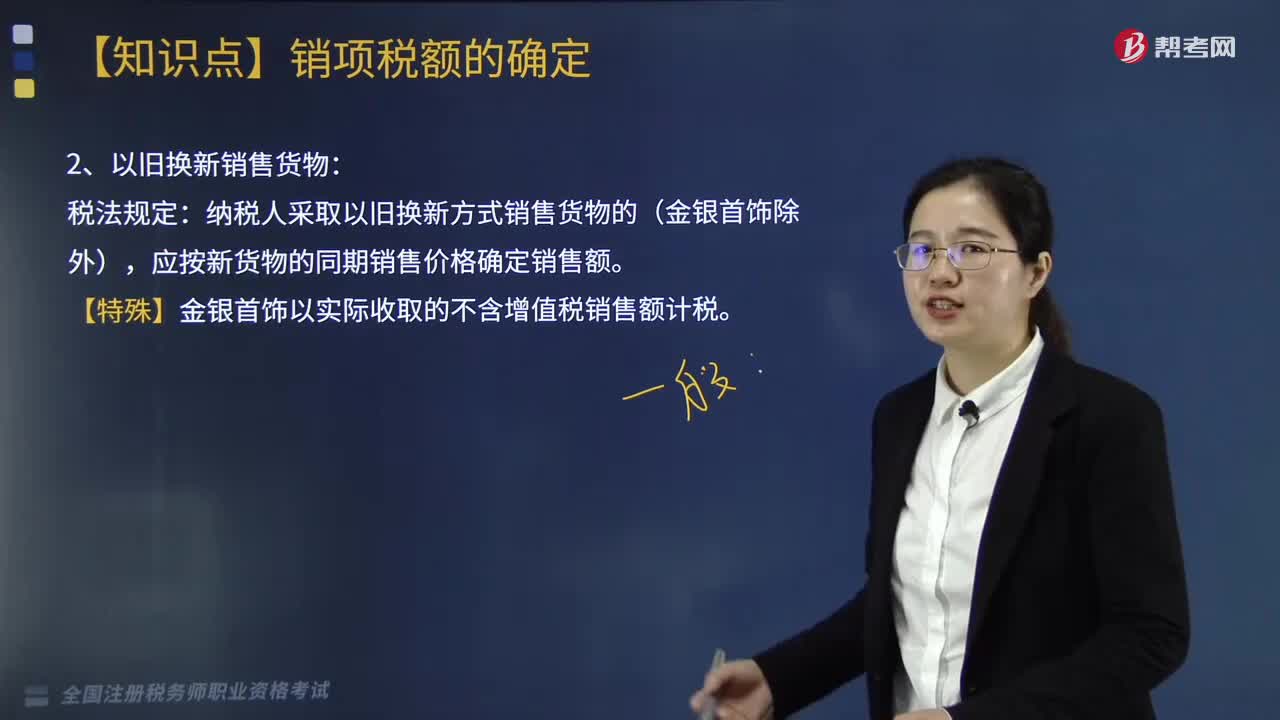

05:10以旧换新销售货物的税法规定是什么?:以旧换新销售货物的税法规定是什么?纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额。也就是说以旧换新要按照销售货物和收购货物两个业务活动来进行核算,【特殊】金银首饰以实际收取的不含增值税销售额计税。【例题·计算题】某商业零售企业为增值税一般纳税人,2019年6月6日以旧换新方式销售玉石首饰,实际收取新旧首饰差价款共计90万元;

04:37

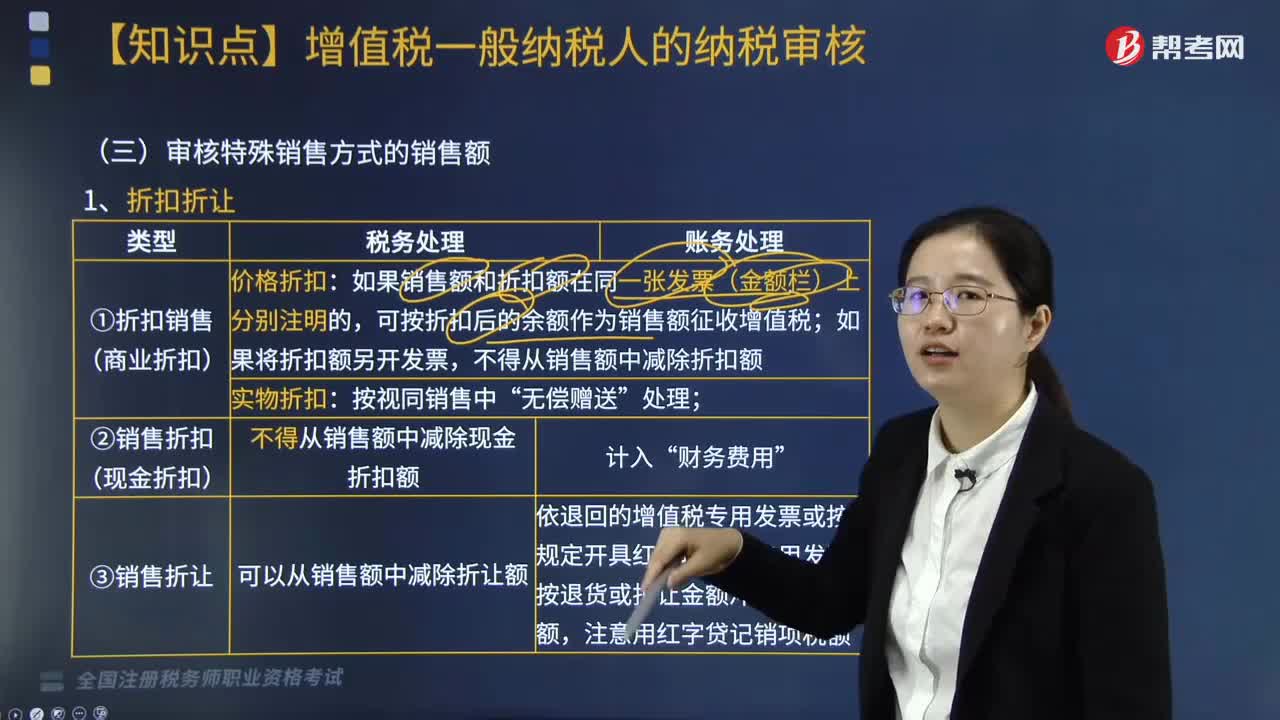

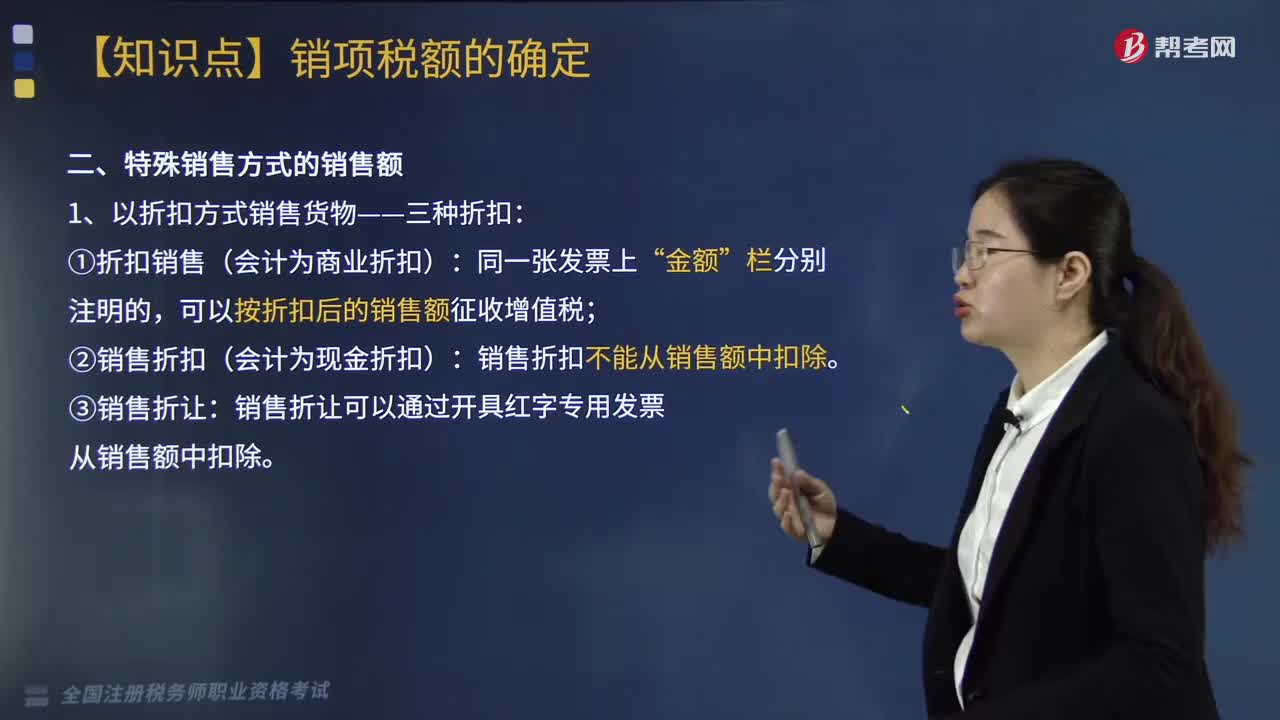

04:37以折扣方式销售货物有哪些折扣?:以折扣方式销售货物有三种折扣,1.折扣销售(会计为商业折扣):可以按折扣后的销售额征收增值税;2.销售折扣(会计为现金折扣):销售折扣不能从销售额中扣除。3.销售折让:销售折让可以通过开具红字专用发票从销售额中扣除。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·计算题】甲企业2019年6月销售给某专卖商店A牌商品一批,给予专卖商店2%折扣,甲企业实际取得不含税销售额245万元。

03:03

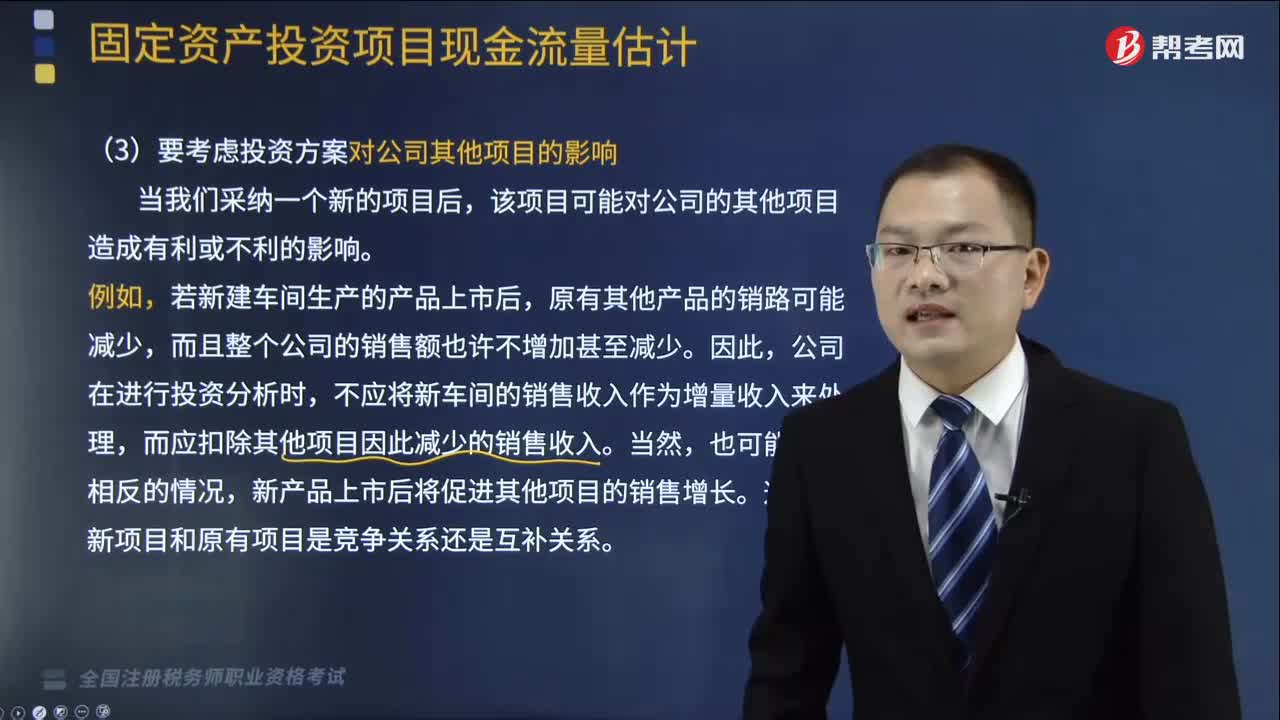

03:03投资项目现金流量估计需要注意哪些问题?:投资项目现金流量估计需要注意哪些问题?是指在项目投资决策中与项目投资决策相关的现金流入和现金流出的数量。资项目现金流量估计需要注意以下问题:(1)要考虑投资方案对公司其他项目的影响,而应扣除其他项目因此减少的销售收入,(2)要考虑投资方案对营运资金的影响。假定开始投资时筹措的营运资金在项目结束时收回,【解析】相关成本是指与特定决策有关的、在分析评价时必须加以考虑的成本。

10:58

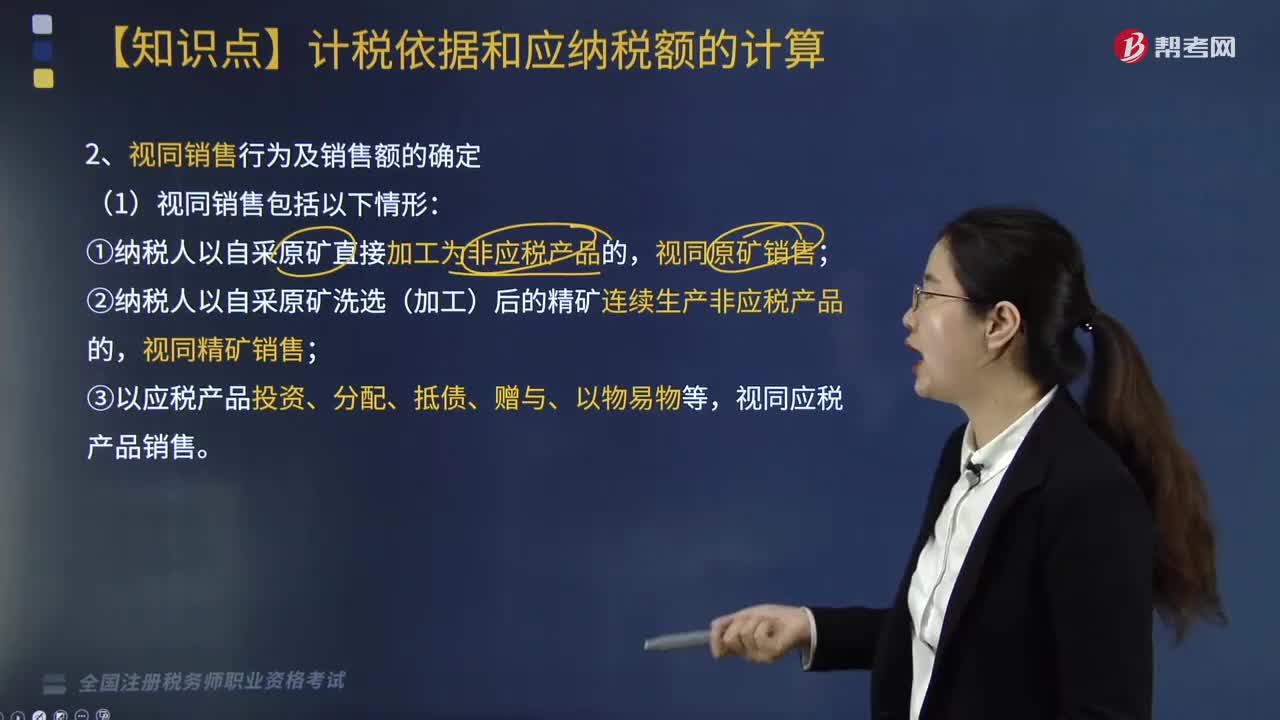

10:58对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

05:26

05:26销售无形资产和销售不动产的含义是什么?:销售无形资产是指转让无形资产所有权或者使用权的业务活动。纳税人通过省级土地行政主管部门设立的交易平台转让补充耕地指标,纳税人所有的经营活动都应缴纳增值税。属于增值税征税范围的应税行为应同时具备四个条件:应税行为是经营活动(属于范围内的业务活动);应税行为是有偿(含视同销售)的。下列非经营活动不缴纳增值税;2、境内销售服务或无形资产的界定。下列情形不属于在境内提供销售服务或无形资产(找规律)。

04:14

04:14销售服务是什么?:销售服务,交通运输服务、邮政服务、建筑服务、电信服务(基础、增值)、金融服务、现代服务、生活服务。一、交通运输服务:远洋运输的程租、期租业务:①航空运输的湿租业务。②纳税人已售票但客户逾期未消费取得的运输逾期票证收入:二、邮政服务,以及邮票发行、报刊发行和邮政汇兑等业务活动。义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动。邮册等邮品销售、邮政代理等活动。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日