-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

00:46

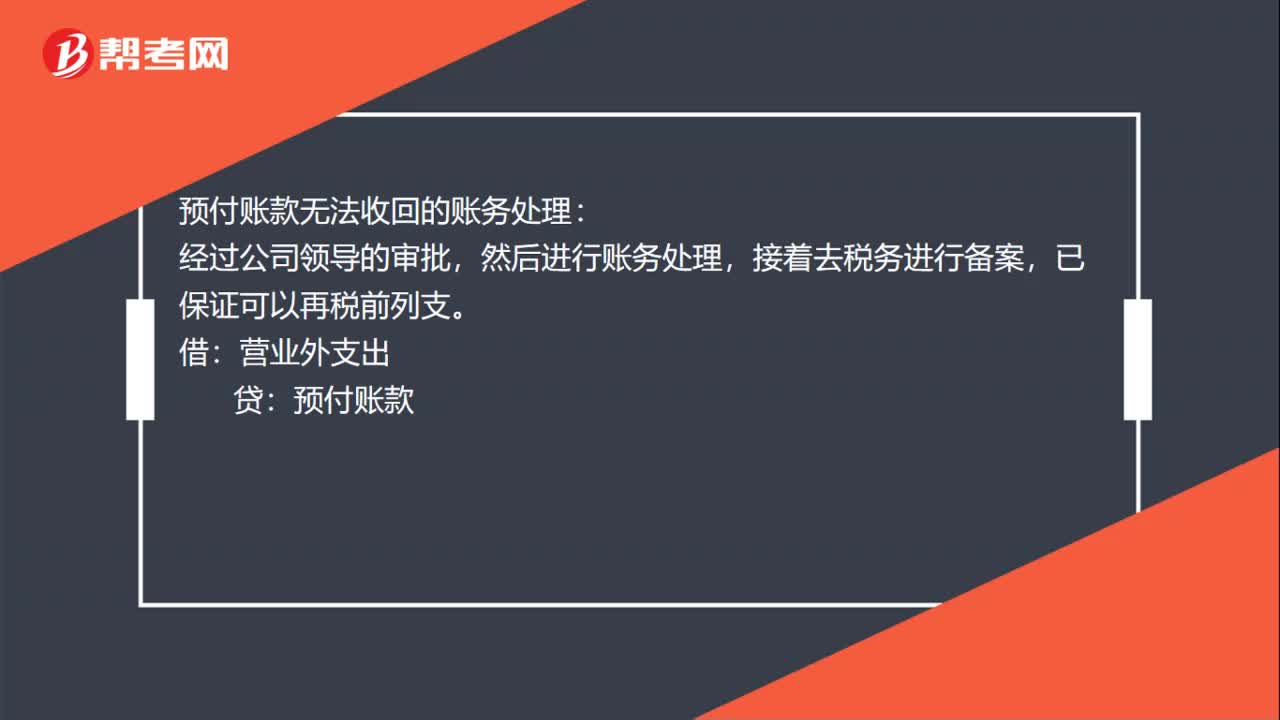

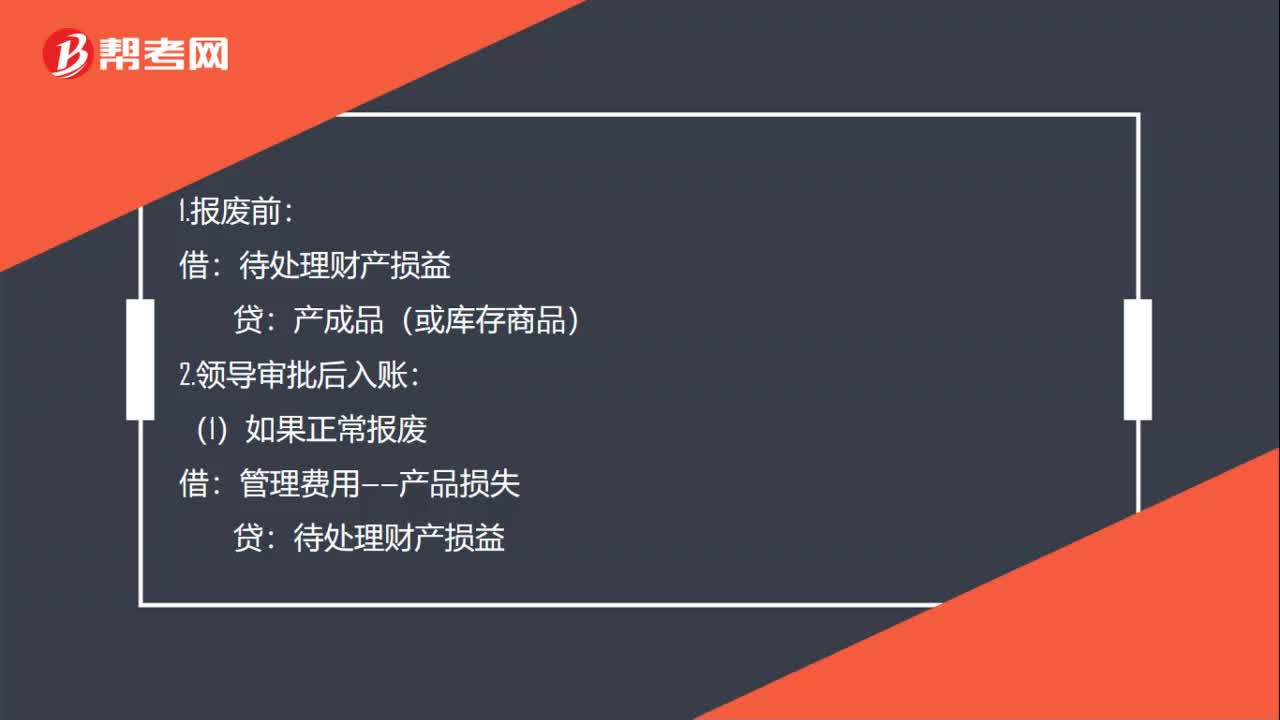

报废流动资产账务处理是什么?:报废流动资产账务处理是什么?1.报废前:产成品(或库存商品):2.领导审批后入账:(1)如果正常报废:管理费用——产品损失:(2)如果属于非正常损失,借。营业外支出贷待处理财产损益注非正常损失要到主管税务局审批审批后可以税前扣除

00:52

00:52

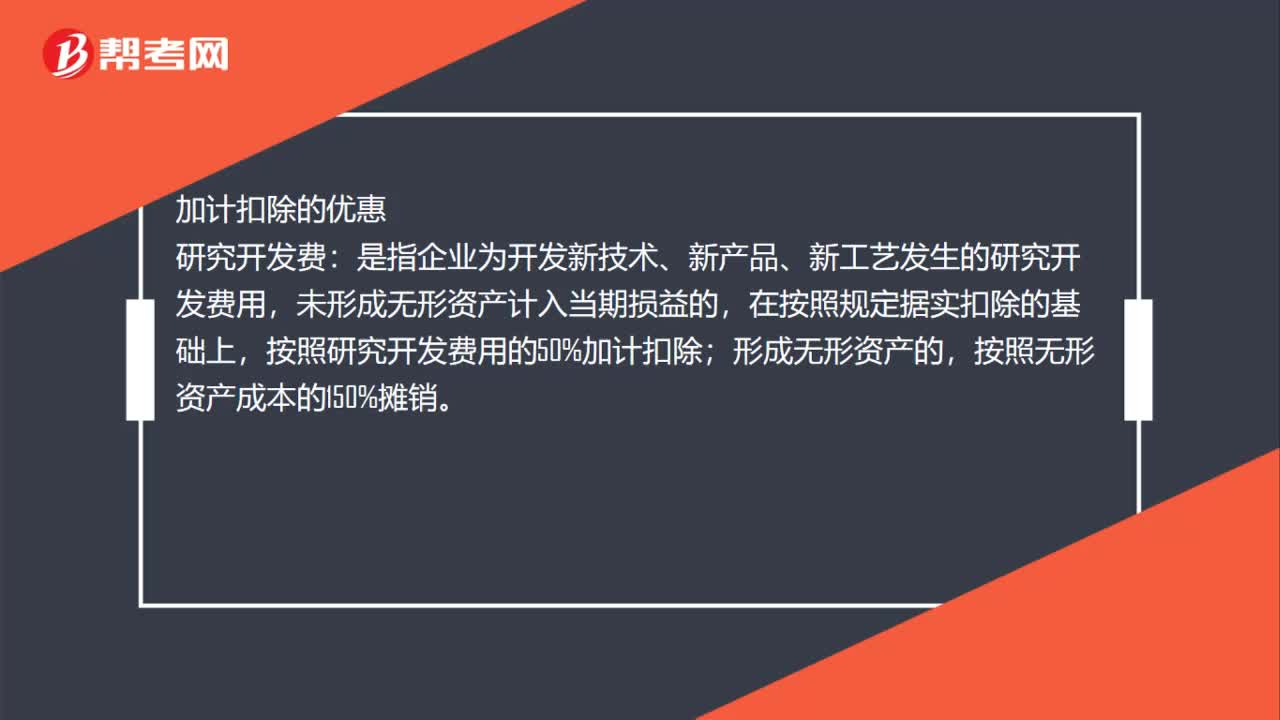

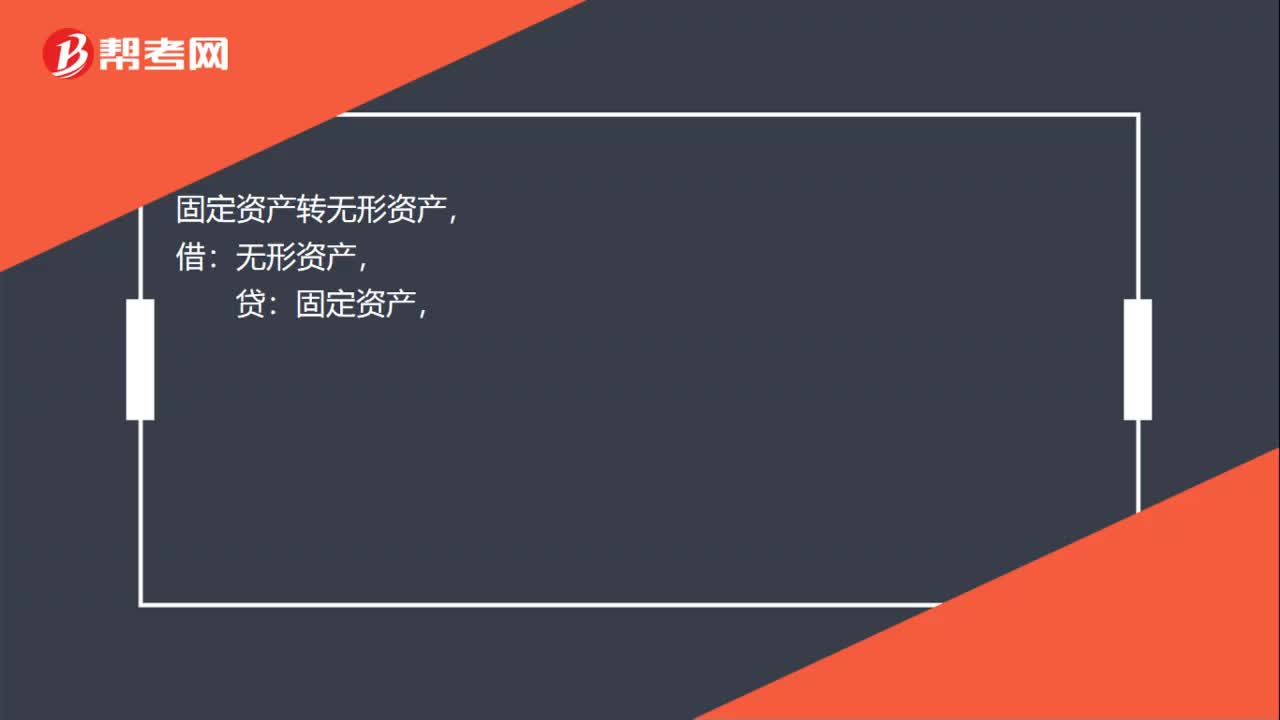

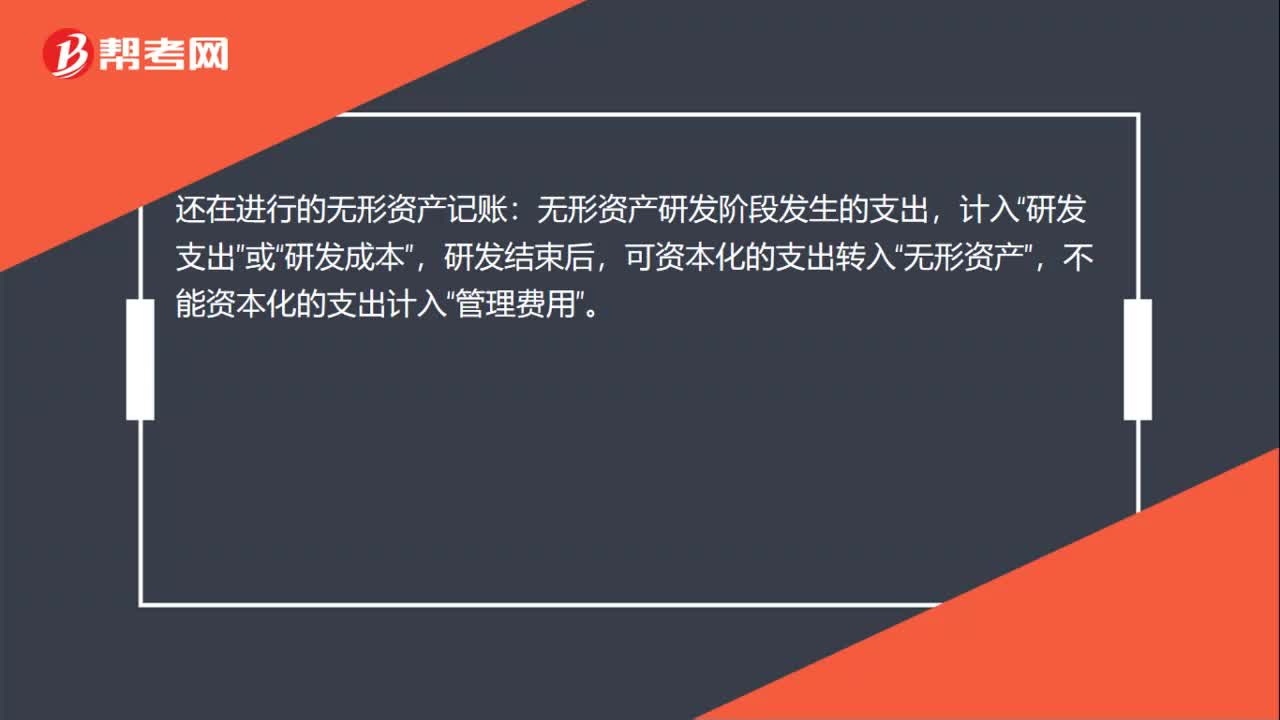

购无形资产开专票怎么入账?:购无形资产开专票怎么入账?无形资产:应交税费—应交增值税(进项税额):银行存款:2. 企业自行研发:(1)实际发生研发支出:研发费用——费用化支出(不满足资本化条件)——资本化支出满足资本化条件)原材料银行存款应付职工薪酬等(2)达到预定用途无形资产研发费用——资本化支出(3)期末费用化支出转出借管理费用贷研发费用——费用化支出

02:40

02:40

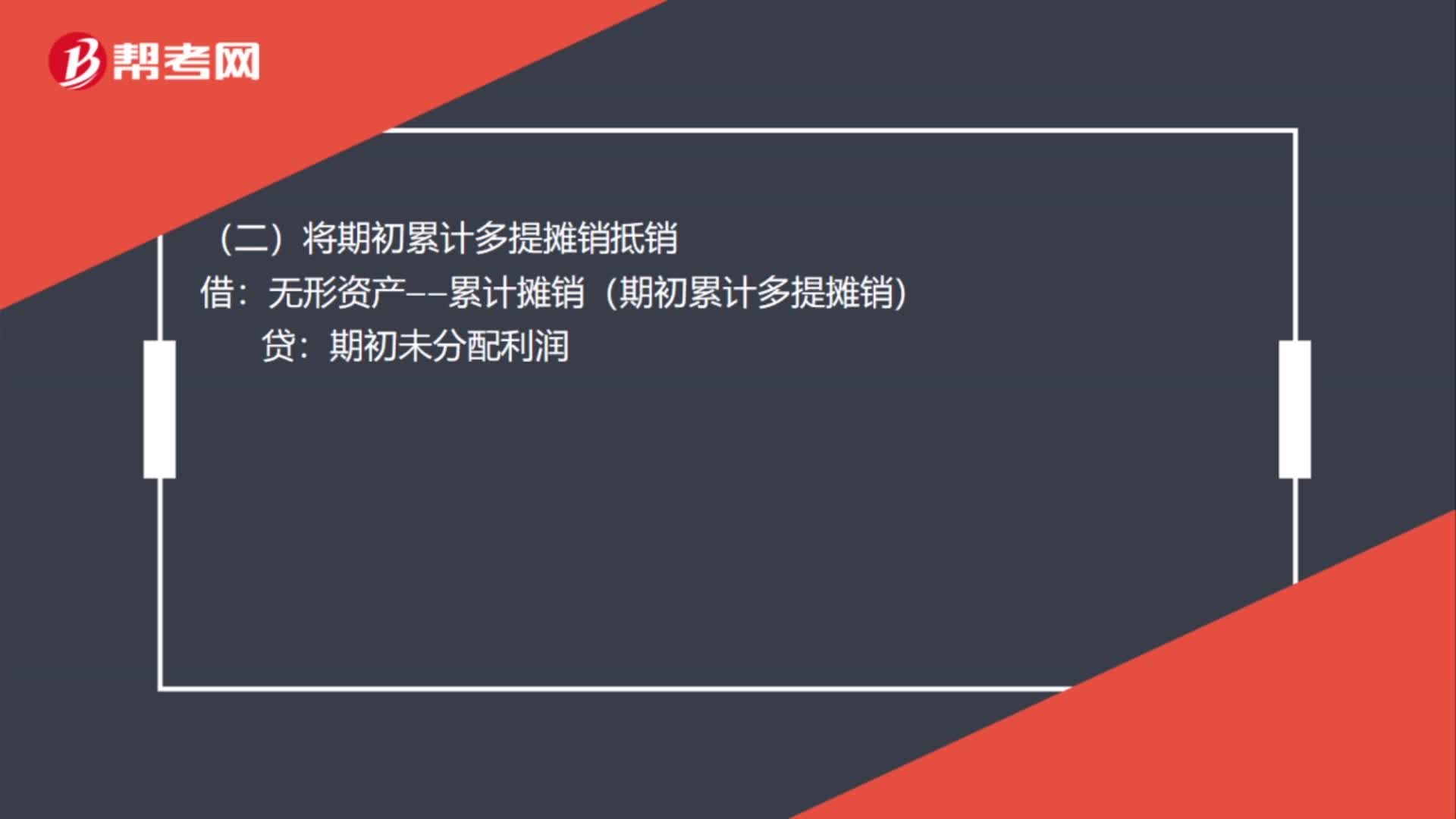

内部交易无形资产怎么处理?:一、未发生变卖或报废的内部交易无形资产的抵销:无形资产——原价(期初无形资产原价中未实现内部销售利润):(二)将期初累计多提摊销抵销:无形资产——累计摊销(期初累计多提摊销)“(三)将本期购入的无形资产原价中未实现内部销售利润抵销”无形资产——累计摊销(本期多提摊销):二、发生变卖情况下的内部无形资产交易的抵销:无形资产——原价无形资产——累计摊销(一)将期初无形资产原价中未实现内部销售利润抵销

01:30

01:30

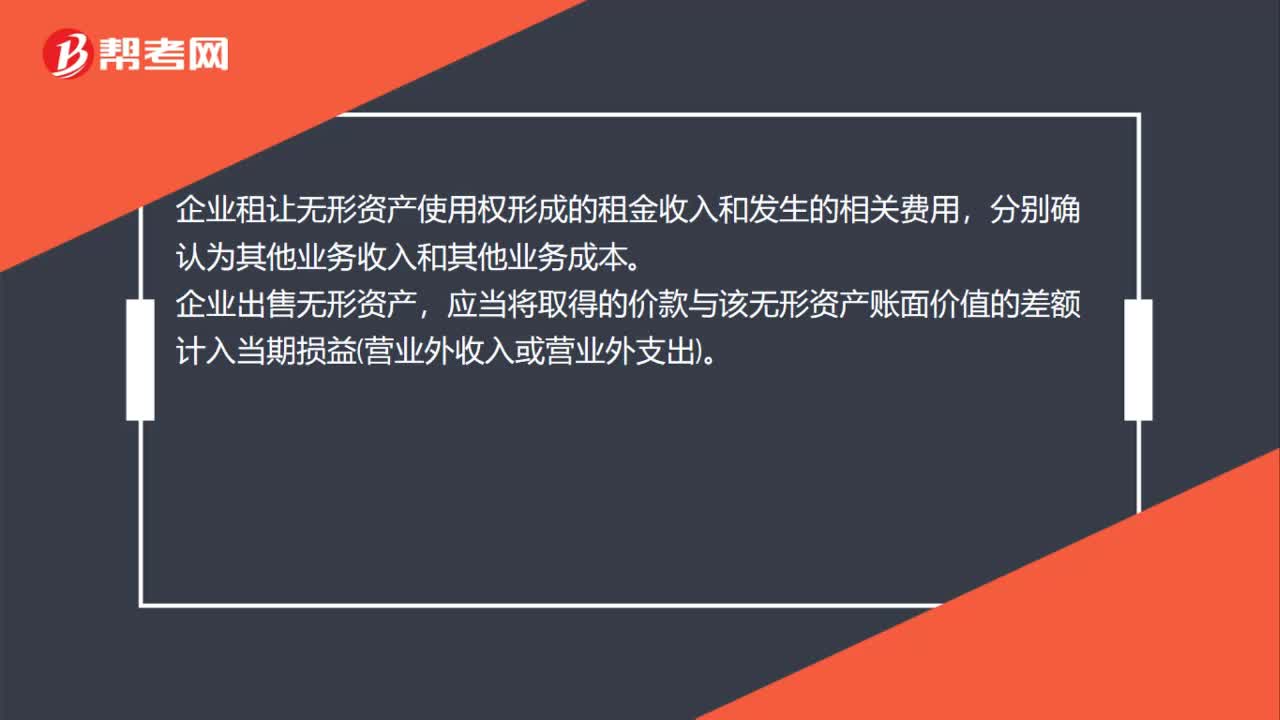

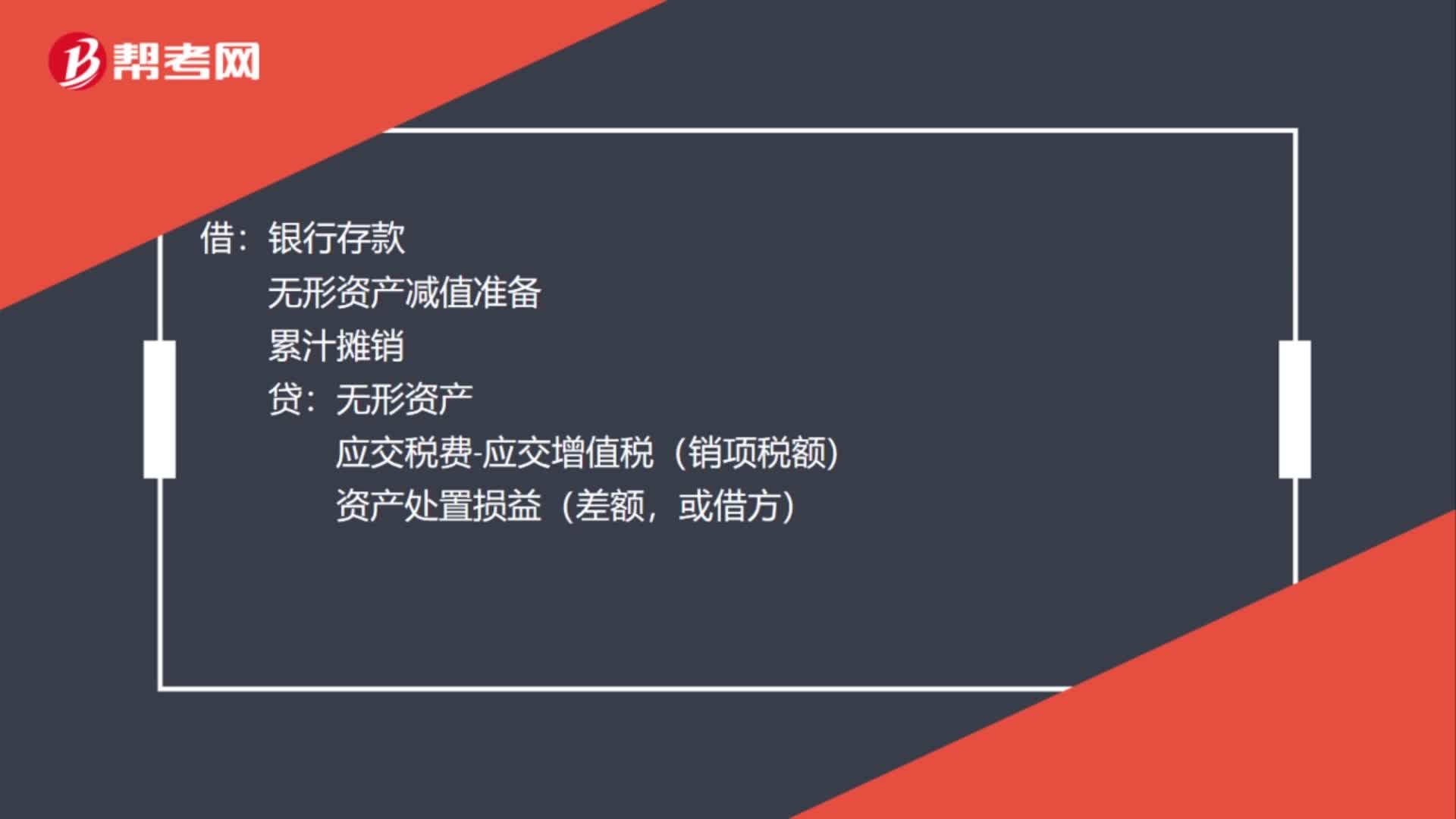

买卖无形资产怎么入账?:买卖无形资产怎么入账?出售无形资产:出售时应当将取得的价款与该无形资产账面价值及相关税费的差额计人当期锁益(资产处置损益):银行存款:无形资产减值准备,累汁摊销:无形资产:应交税费-应交增值税(销项税额)。资产处置损益(差额或借方)购买无形资产入账无形资产应交税费-应交增值税(进项税额)外购无形资产的成本包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出

00:22

00:22

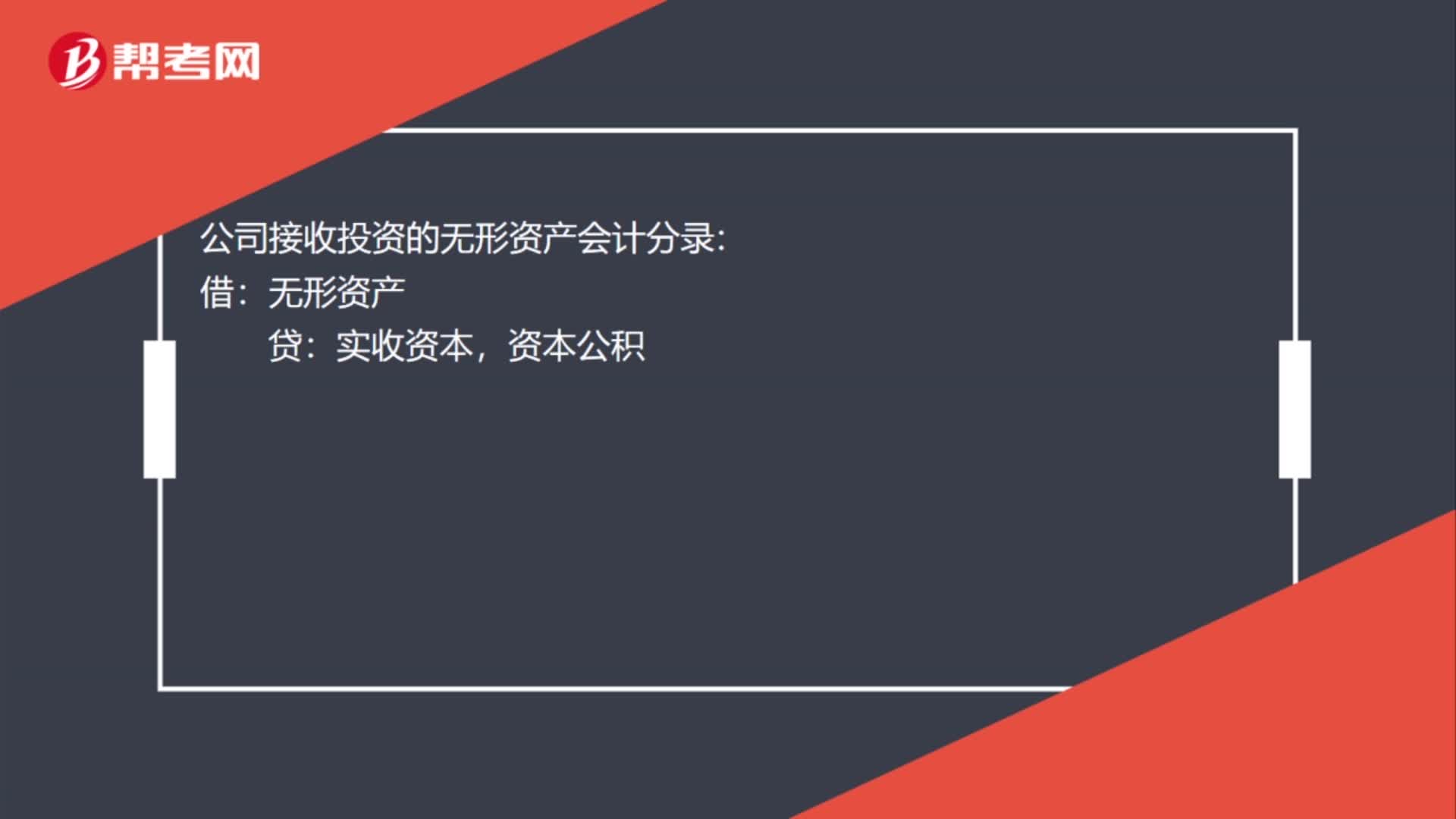

接受无形资产投资怎么做账账务处理?:接受无形资产投资怎么做账账务处理?公司接收投资的无形资产会计分录:借:无形资产:贷,实收资本资本公积

00:34

00:34

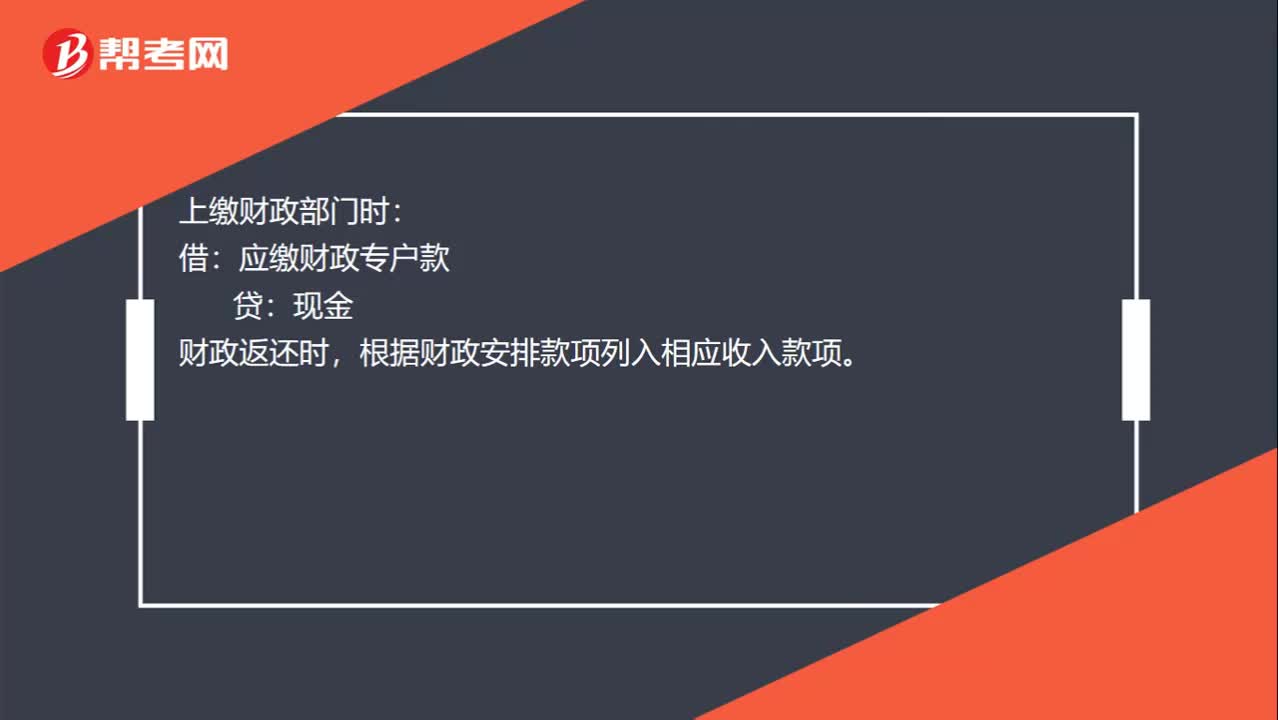

行政事业单位固定资产报废账务处理是什么?:行政事业单位固定资产报废账务处理是什么?报废时:固定基金:固定资产:批复作为原始凭证:取得变价收入:上缴财政部门时。借应缴财政专户款贷现金财政返还时根据财政安排款项列入相应收入款项

00:58

00:58

单位无偿赠礼的税务处理和账务处理怎么做?:单位无偿赠礼的税务处理和账务处理怎么做?税务上根据《增值税暂行条例实施细则》第四条,单位或者个体工商户的下列行为,视同销售货物:将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,应视同销售货物计算应交增值税。账务处理:销售费用(这种看赠送的用途,如果是推广,计入到销售费用):主营业务收入:应交税费-应交增值税-销项税额借主营业务成本贷库存商品

01:07

01:07

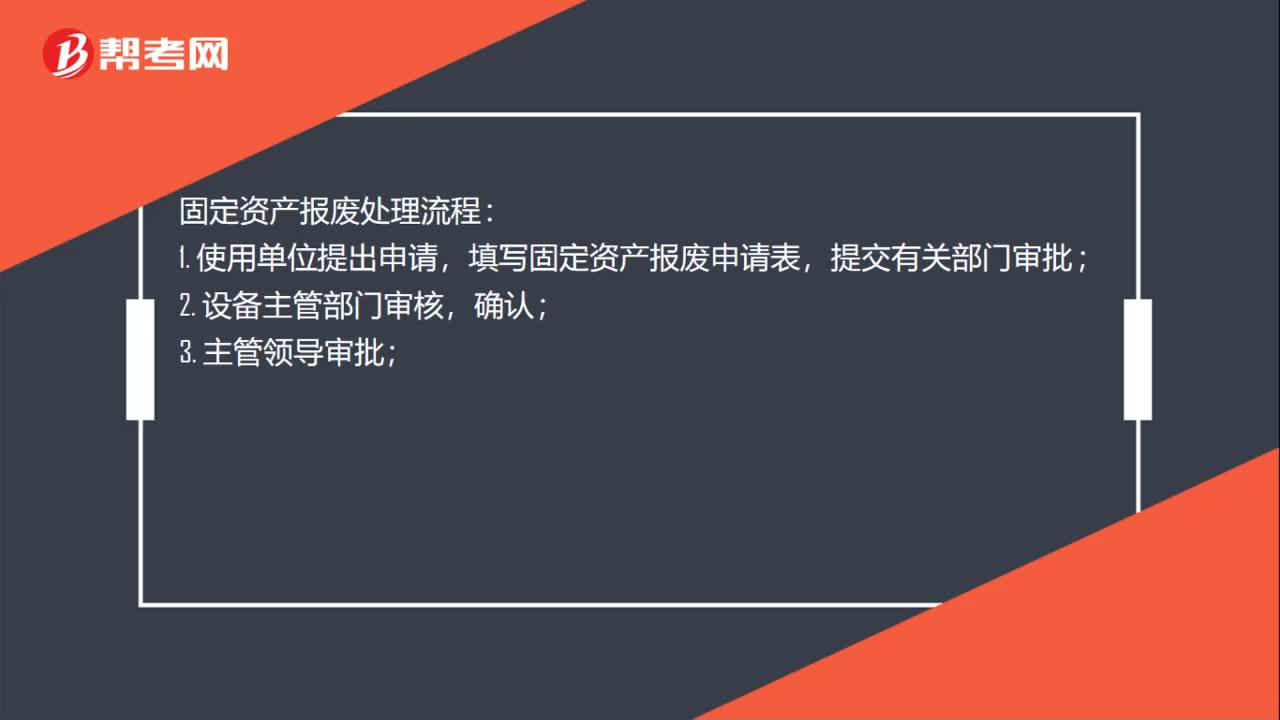

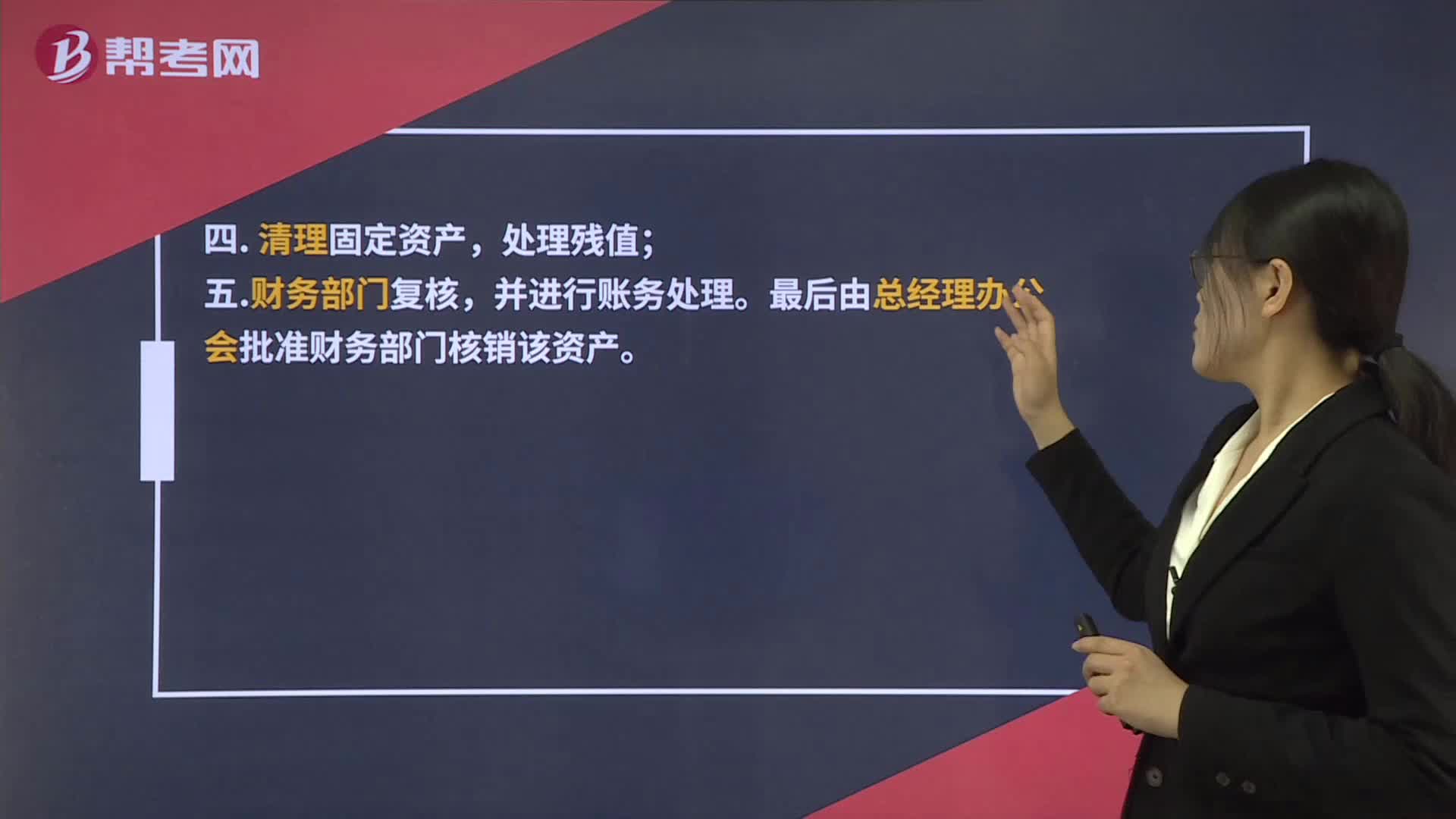

固定资产报废处理流程:固定资产报废处理流程,一. 使用单位提出申请,填写固定资产报废申请表;提交有关部门审批;二. 设备主管部门审核并确认;四. 清理固定资产;处理残值,五. 财务部门复核。并进行账务处理。最后由总经理办公会批准财务部门核销该资产,如果固定资产提完折旧后,则由使用部门提出报废等清理申请,按公司内控程序将固定资产清理,残值变卖后。借计固定资产清理、固定资产减值损失、累计折旧等科目。贷计固定资产。

00:58

00:58

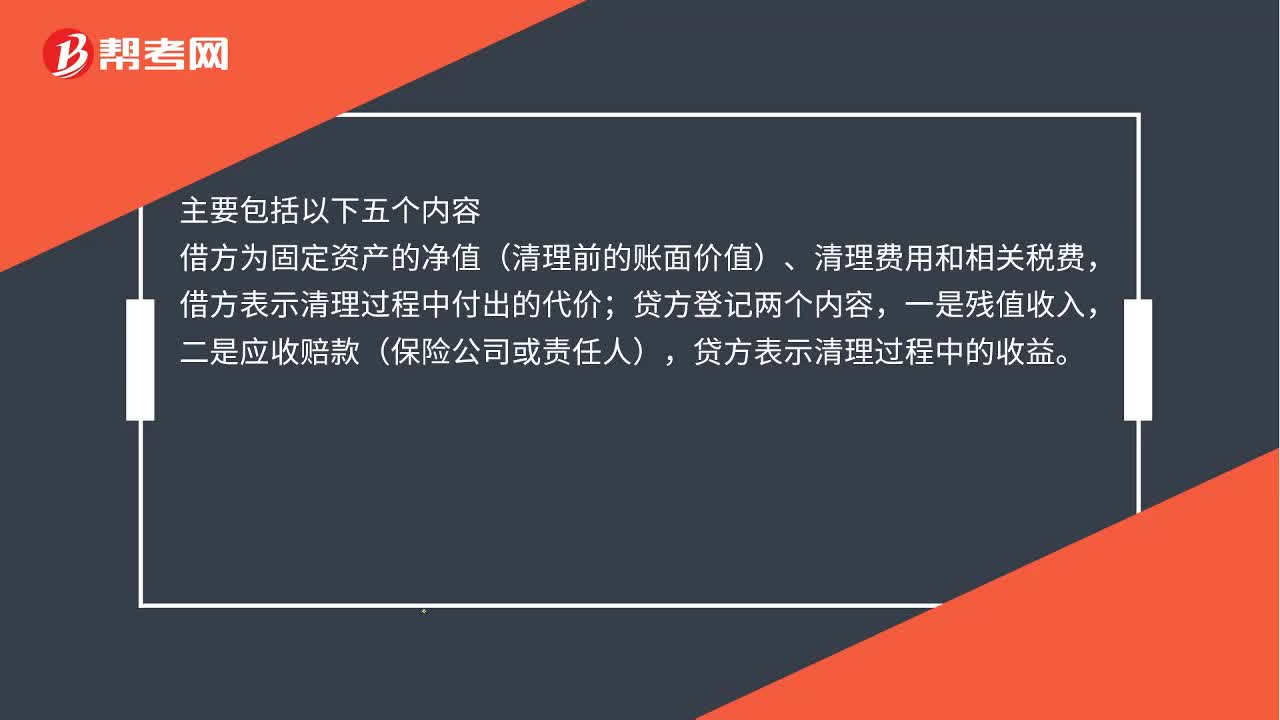

固定资产报废账务处理是什么?:固定资产报废账务处理是什么?固定资产出售、报废或毁损的账务处理,不论是出售、报废或毁损“固定资产清理。账户核算,主要包括以下五个内容;借方为固定资产的净值(清理前的账面价值)、清理费用和相关税费,借方表示清理过程中付出的代价,贷方登记两个内容,一是残值收入。二是应收赔款(保险公司或责任人),贷方表示清理过程中的收益,贷方的收益减去借方的支出。就是净收益(或净损失)最终转入营业外收入或营业外支出

03:17

03:17

产成品报废如何进行账务处理?:产成品报废如何进行账务处理?企业发生的存货毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。存货的账面价值是存货成本扣减累计跌价准备后的金额。存货报废的会计分录:应调减有关存货的账面价值,待处理财产损溢(报废存货的账面价值):有关存货科目(原材料、周转材料、库存商品、生产成本等)(报废存货的成本),应交税费——应交增值税(进项税转出)“(如果计提了存货跌价准备的”

12:17

12:17

废品损失的账务处理是什么?:废品损失的账务处理是什么?为单独核算废品损失,辅助生产一般不单独核算废品损失。不可修复废品损失先结转不可修复废品的成本“扣除回收材料及应收的赔款后”可修复废品损失不需要结转成本”归集废品发生的支出、扣除回收残料及应收的赔款”【教材例7-9】某工厂费用分配表中列示A产品可修复废品的修复费用为,不可修复废品成本按定额成本计价,废品净损失由当月同种产品成本负担:(2)结转不可修复废品成本:

01:39

01:39

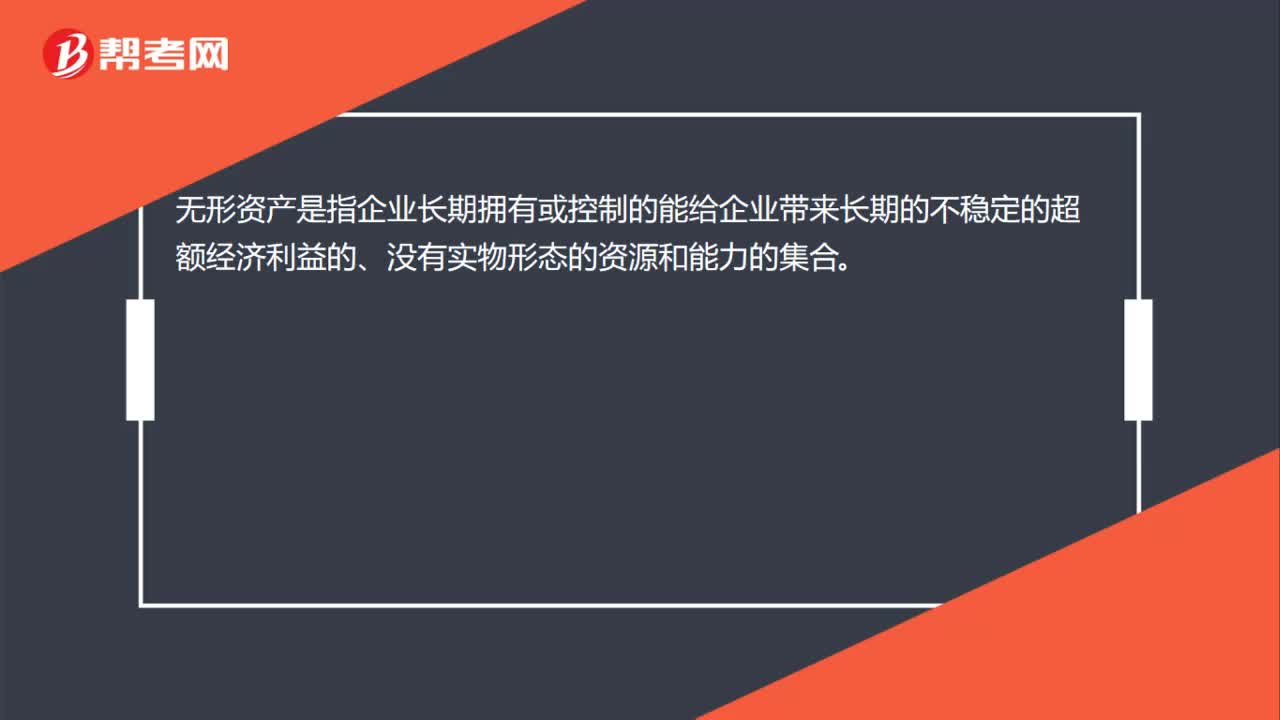

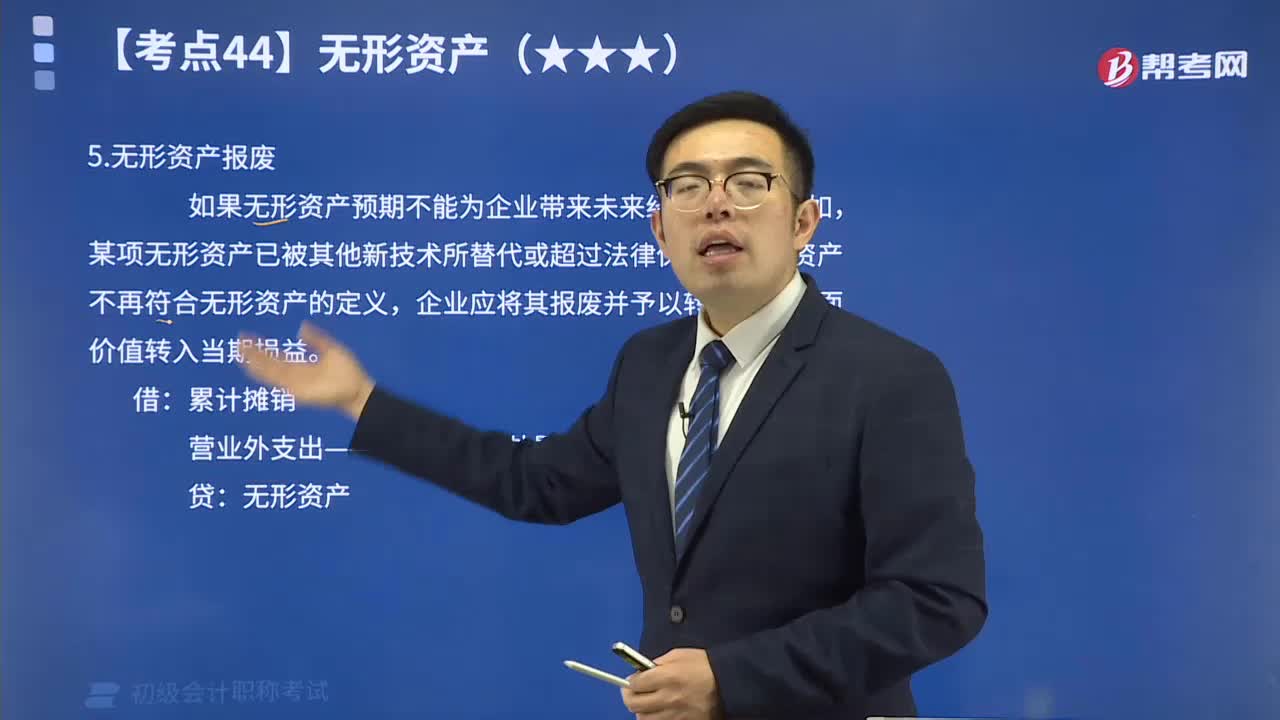

1分钟带你了解无形资产报废:如果无形资产预期不能为企业带来未来经济利益,例如,某项无形资产已被其他新技术所替代或超过法律保护期,该资产不再符合无形资产的定义,企业应将其报废并予以转销,其账面价值转入当期损益。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日