-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:43

00:43

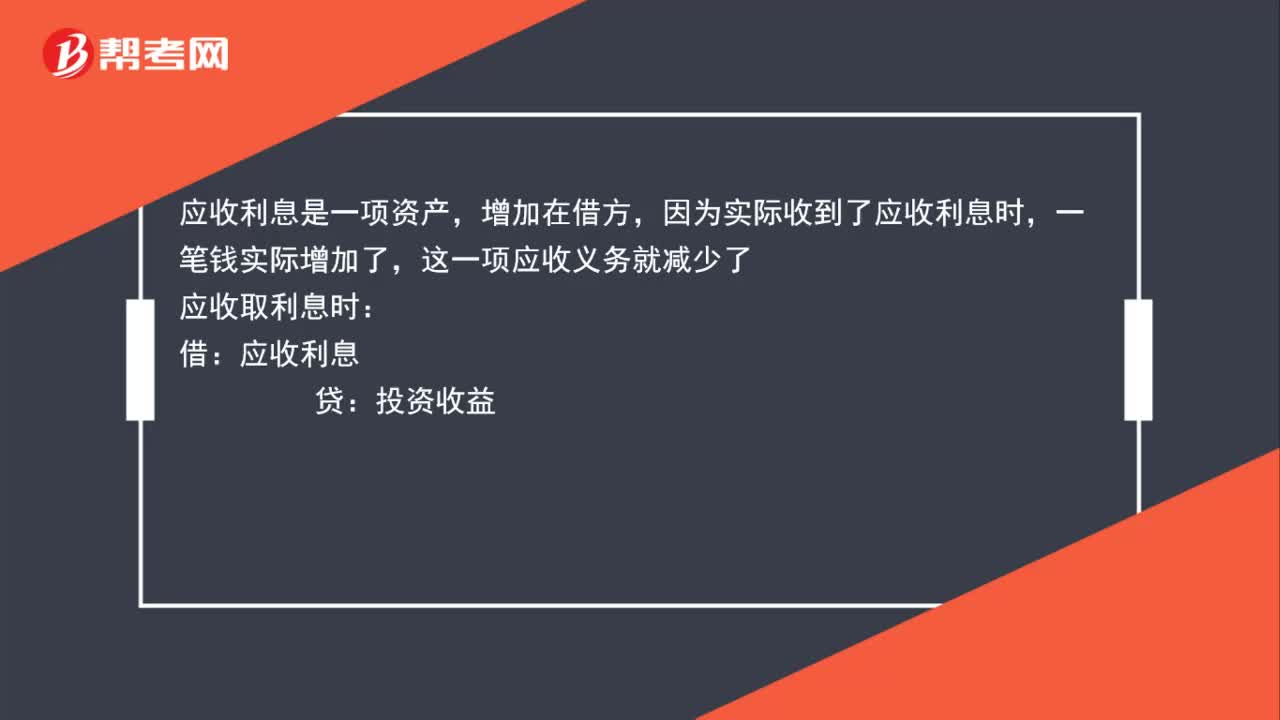

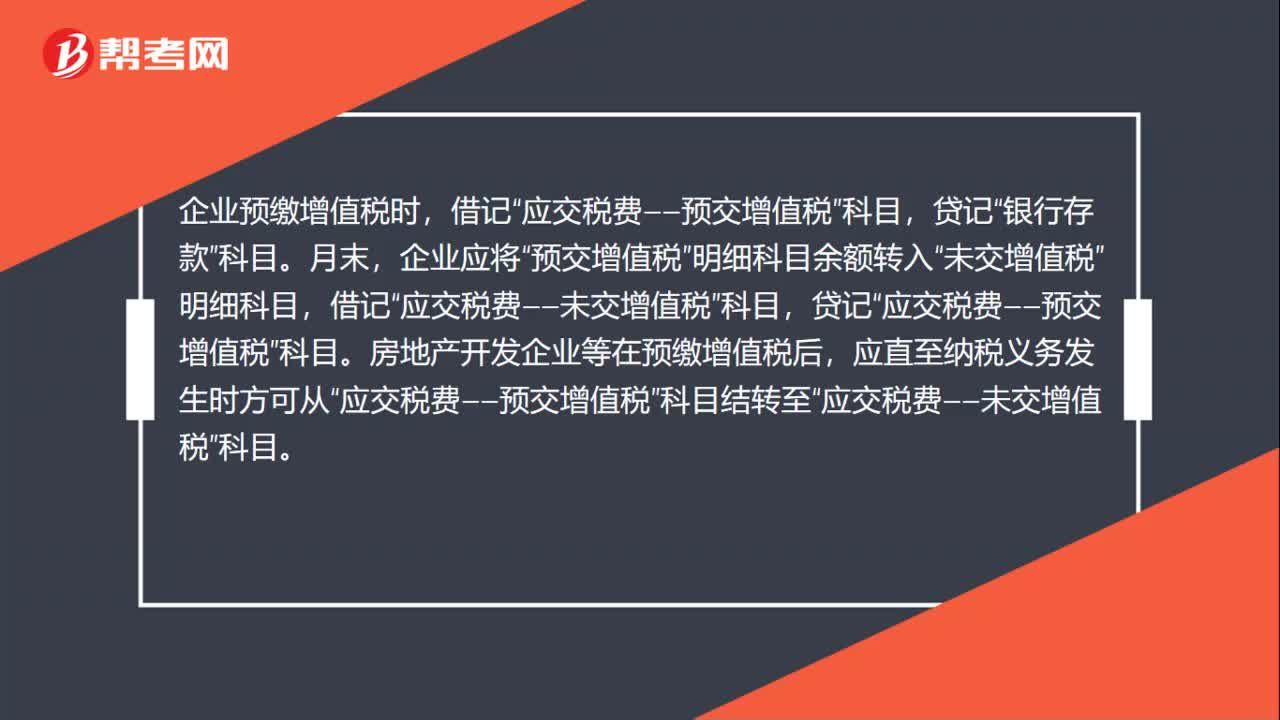

预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

00:58

00:58

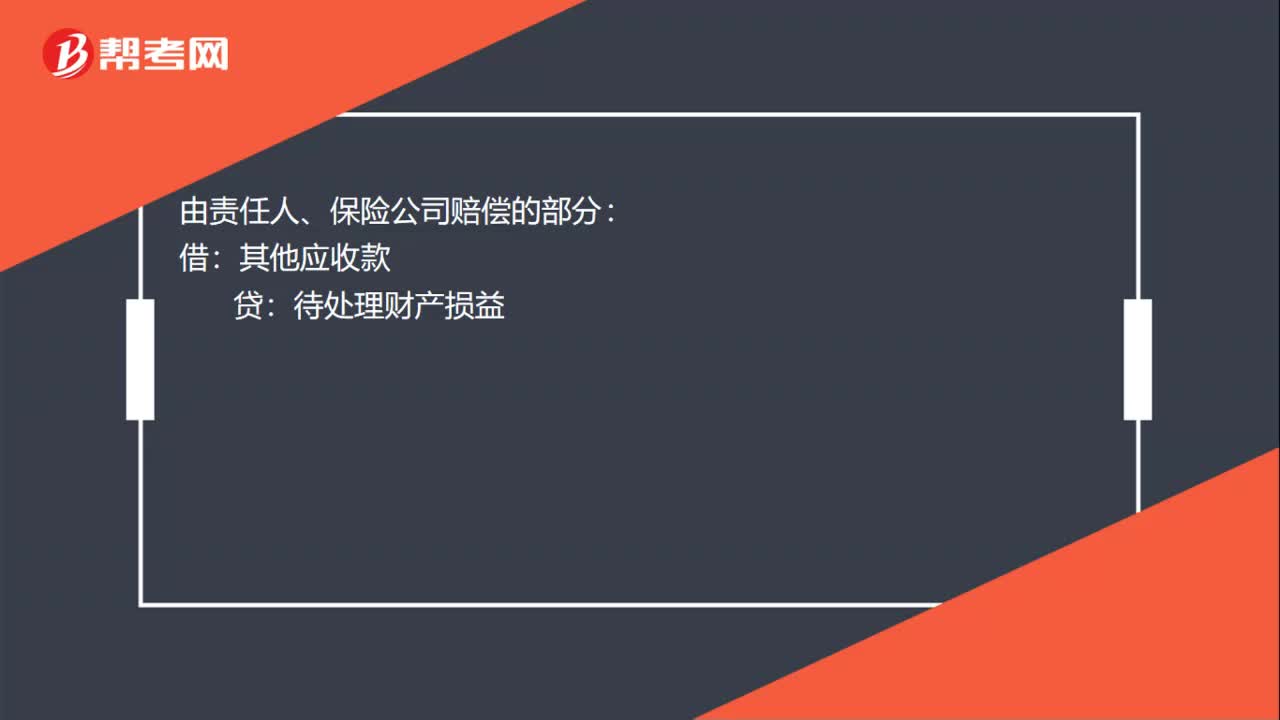

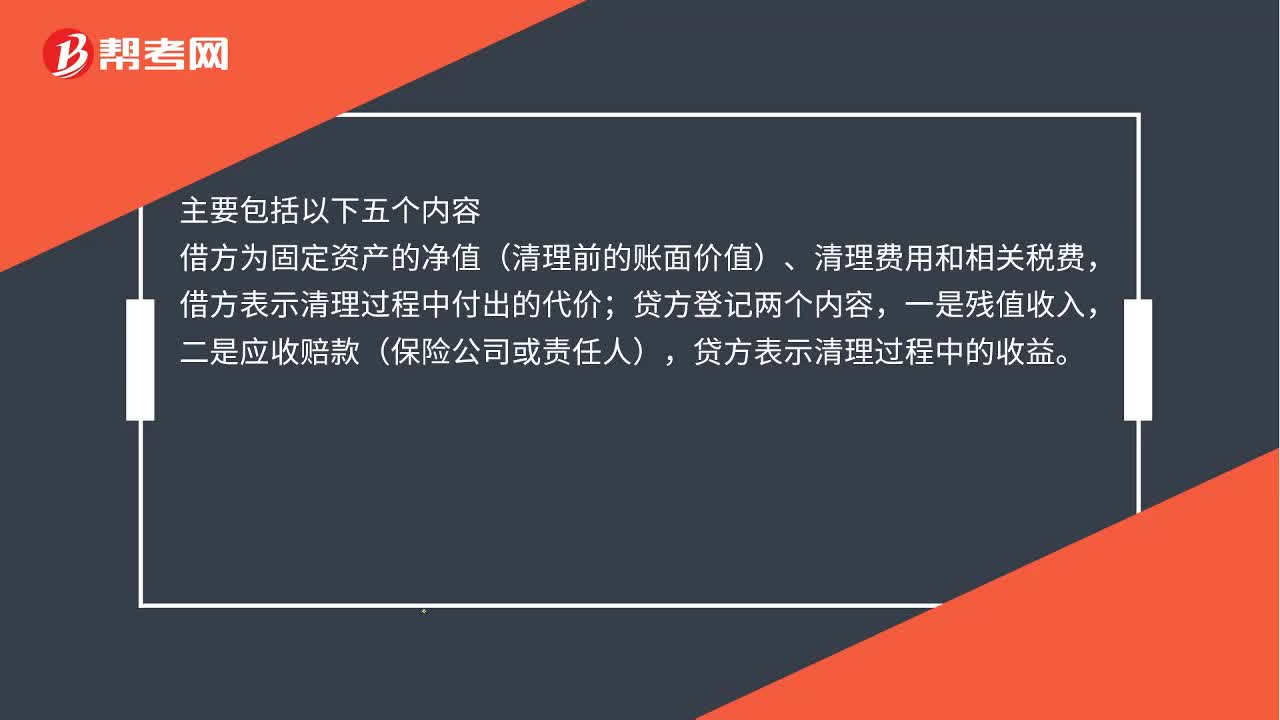

固定资产报废账务处理是什么?:固定资产报废账务处理是什么?固定资产出售、报废或毁损的账务处理,不论是出售、报废或毁损“固定资产清理。账户核算,主要包括以下五个内容;借方为固定资产的净值(清理前的账面价值)、清理费用和相关税费,借方表示清理过程中付出的代价,贷方登记两个内容,一是残值收入。二是应收赔款(保险公司或责任人),贷方表示清理过程中的收益,贷方的收益减去借方的支出。就是净收益(或净损失)最终转入营业外收入或营业外支出

03:07

03:07

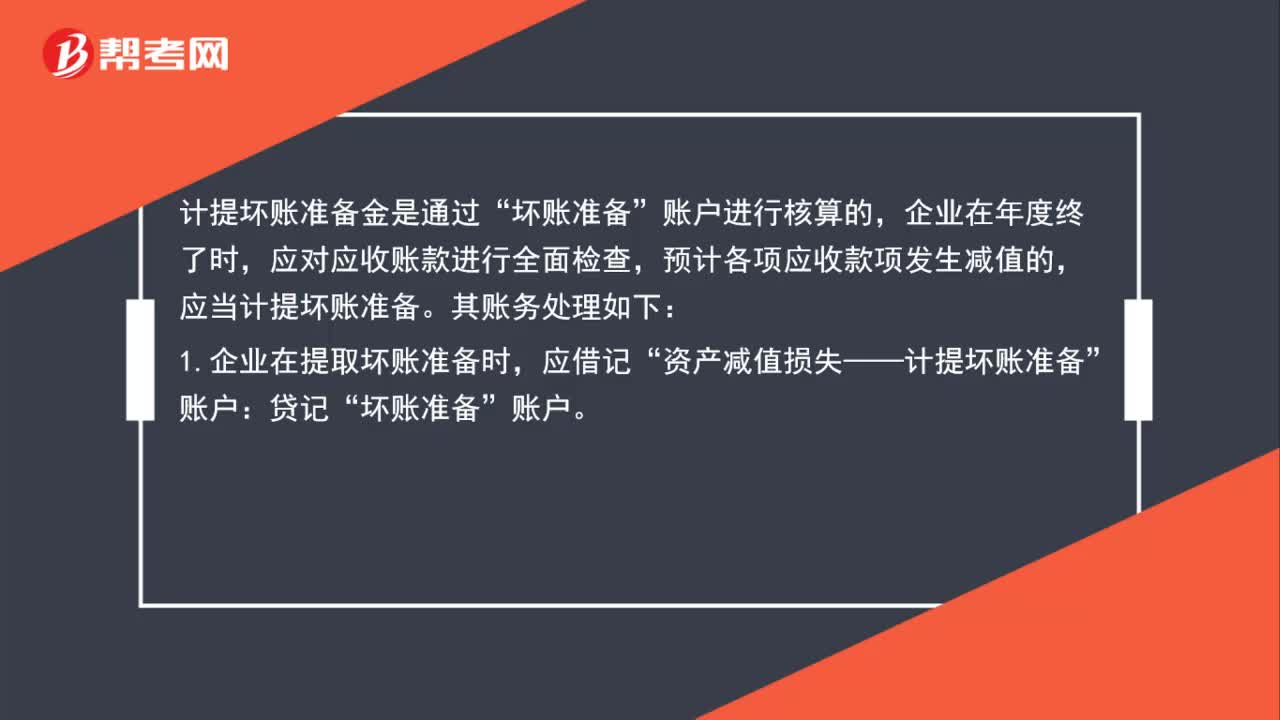

坏账准备的账务处理怎么做?:坏账准备的账务处理怎么做?计提坏账准备金是通过“账户进行核算的,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账准备。其账务处理如下:1.企业在提取坏账准备时,应借记“(1)如本期应计提的坏账准备金额大于坏账准备账面余额的,应当按其差额计提,(2)如应提取的坏账准备金额小于“应按其差额作相反会计分录,资产减值损失——计提坏账准备”2.对于确实无法收回的应收款项。

01:26

01:26

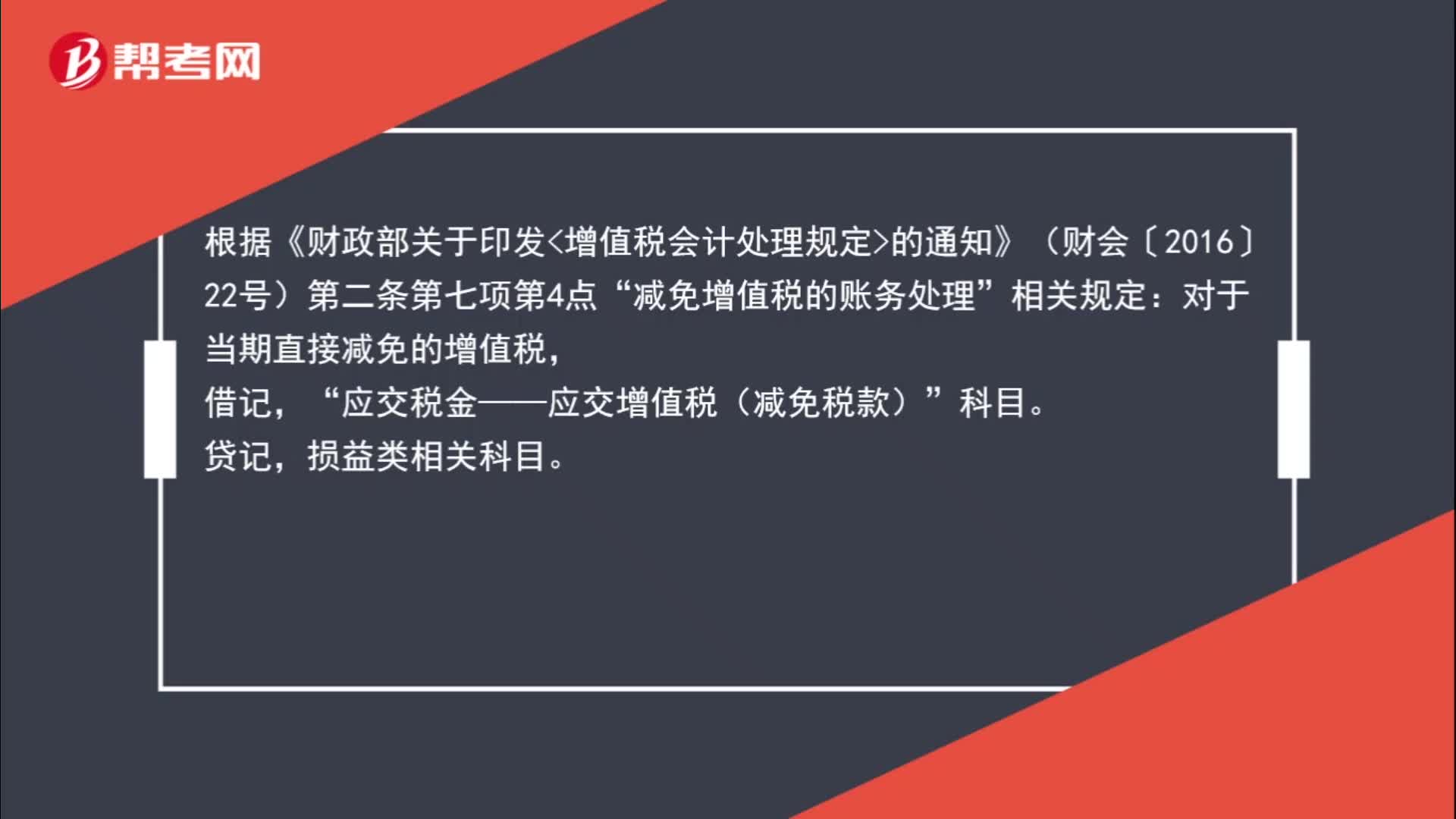

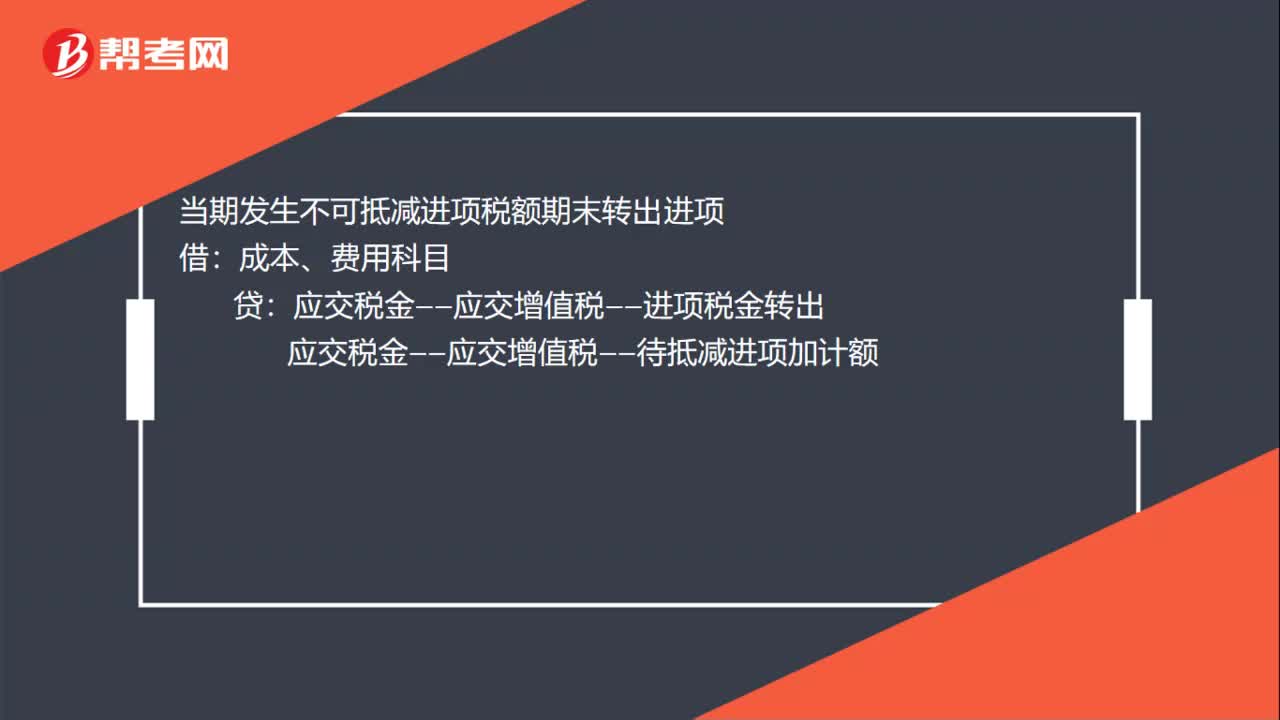

增值税加计扣除的账务处理怎么做?:增值税加计扣除的账务处理怎么做?计算当期可抵扣进项加计抵减额:发生当期依据可抵扣进项计提可加计抵减额:固定资产、原材料、费用等科目:应交税金——应交增值税——进项税金:应交税金——应交增值税——待抵减进项加计额:当期发生不可抵减进项税额期末转出进项应交税金——应交增值税——进项税金转出当期进项加计额抵减应纳税额时应交税金——应交增值税——进项加计抵减额应交税金——应交增值税——待抵减进项加计额

00:38

00:38

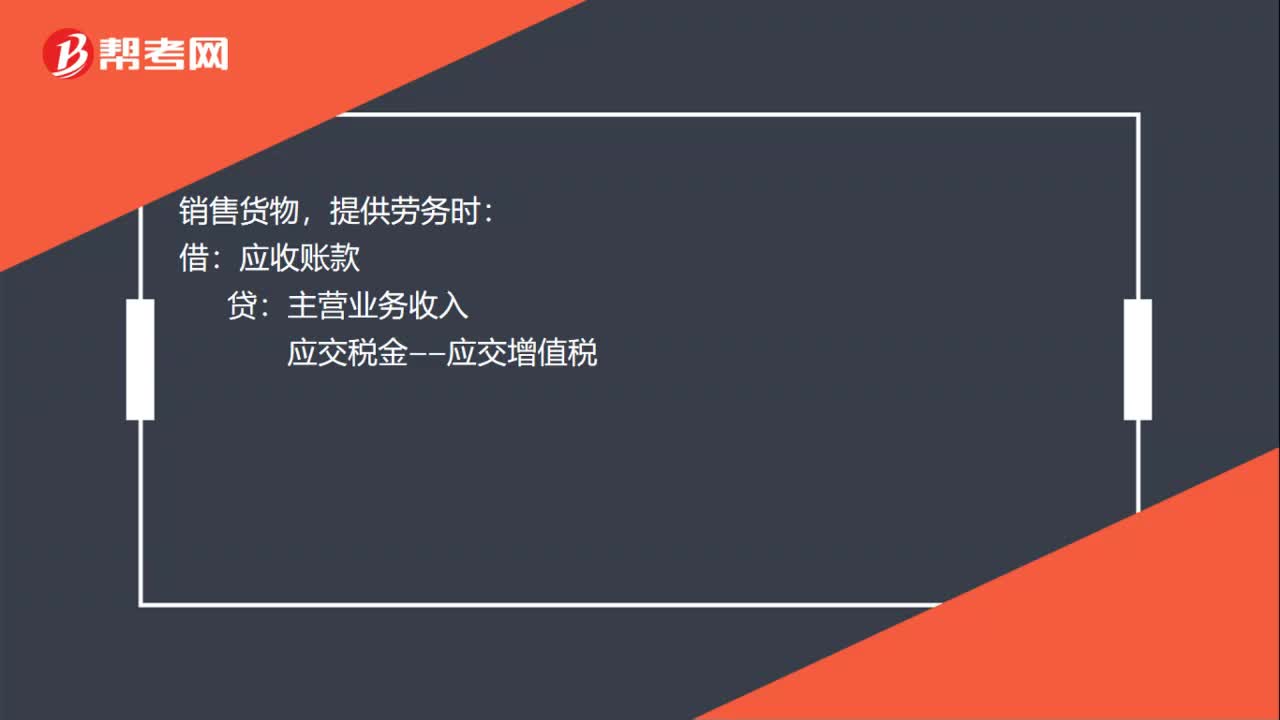

小规模纳税人增值税账务处理分录怎么做?:小规模纳税人增值税账务处理分录怎么做?小规模纳税人增值税的核算,仅设置“会计科目。小规模纳税人增值税的账务处理:销售货物,提供劳务时:应收账款:贷:主营业务收入:下月缴纳增值税借应交税金——应交增值税贷银行存款

01:04

01:04

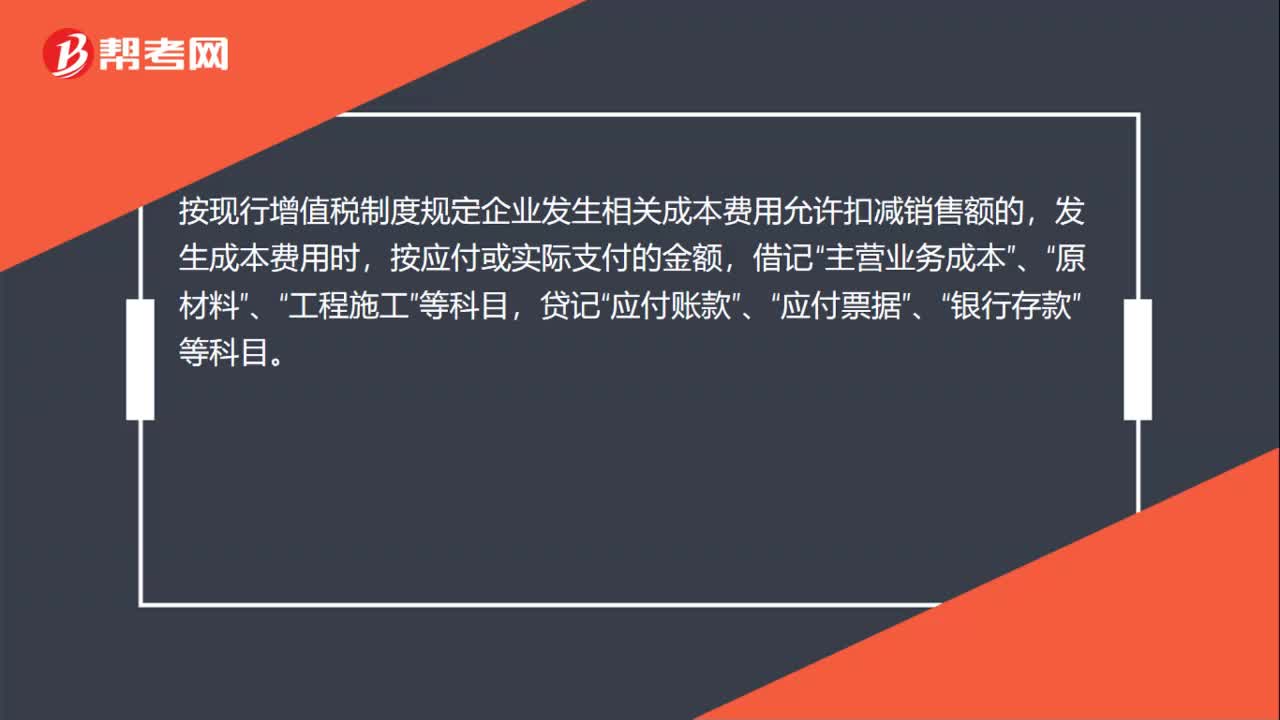

小规模纳税人缴纳增值税怎么做账务处理?:小规模纳税人缴纳增值税怎么做账务处理?小规模纳税企业通过“科目核算,不允许抵扣进项税额。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“贷记“应付账款”应付票据”银行存款”待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费—应交增值税”科目,贷记“主营业务成本”原材料”、“工程施工”等科目。

02:08

02:08

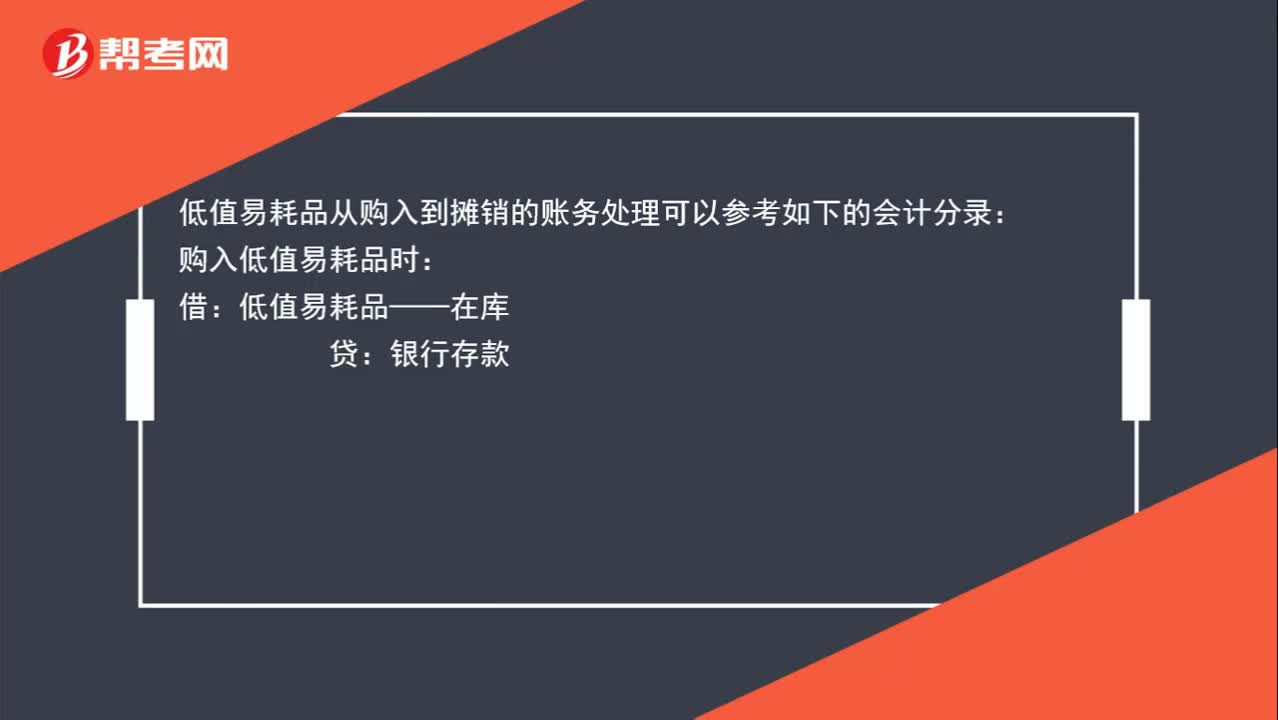

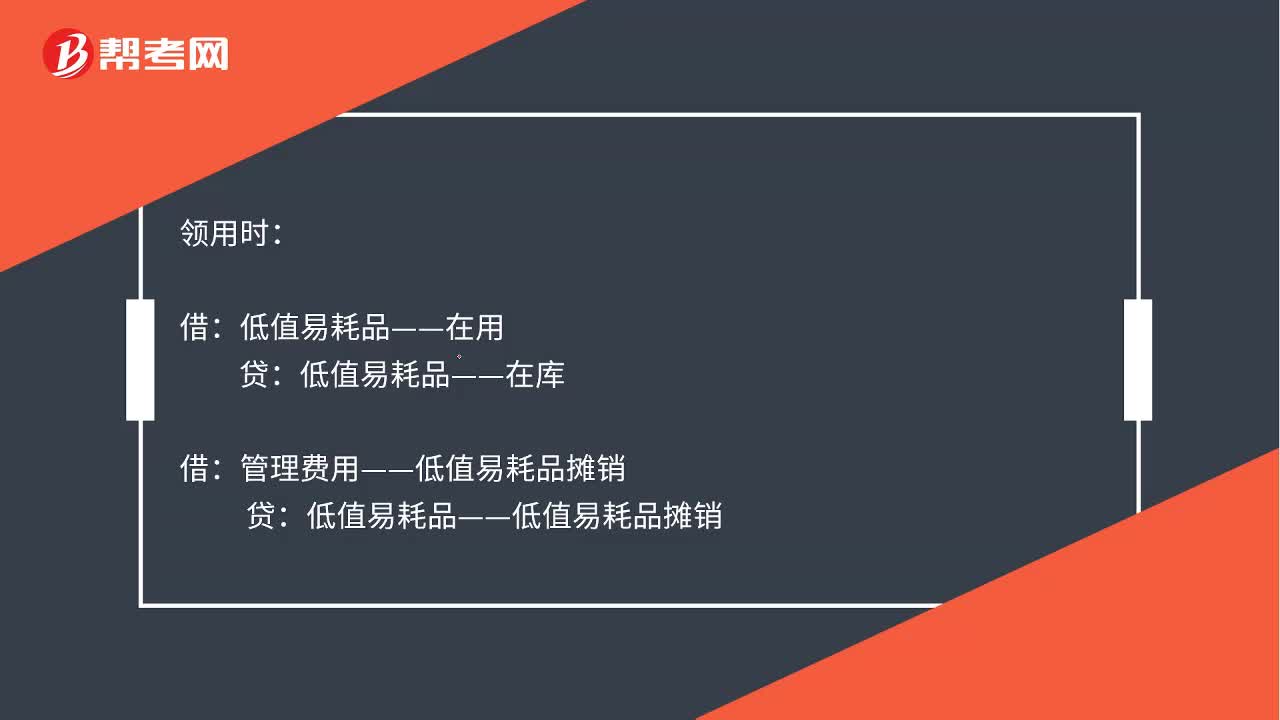

公司购入的一些小工具计入到低值易耗品,如何进行账务处理?:公司购入的一些小工具计入到低值易耗品,如何进行账务处理?低值易耗品从购入到摊销的账务处理可以参考如下的会计分录:购入低值易耗品时:银行存款:领用时:低值易耗品——在库,假设按照五五摊销法进行摊销,主营业务成本——低值易耗品摊销:如果是生产产品的企业:有产品成本归集过程的:低值易耗品摊销的账务处理为:制造费用——低值易耗品摊销低值易耗品——在用制造费用——低值易耗品摊销借库存商品贷生产成本

03:17

03:17

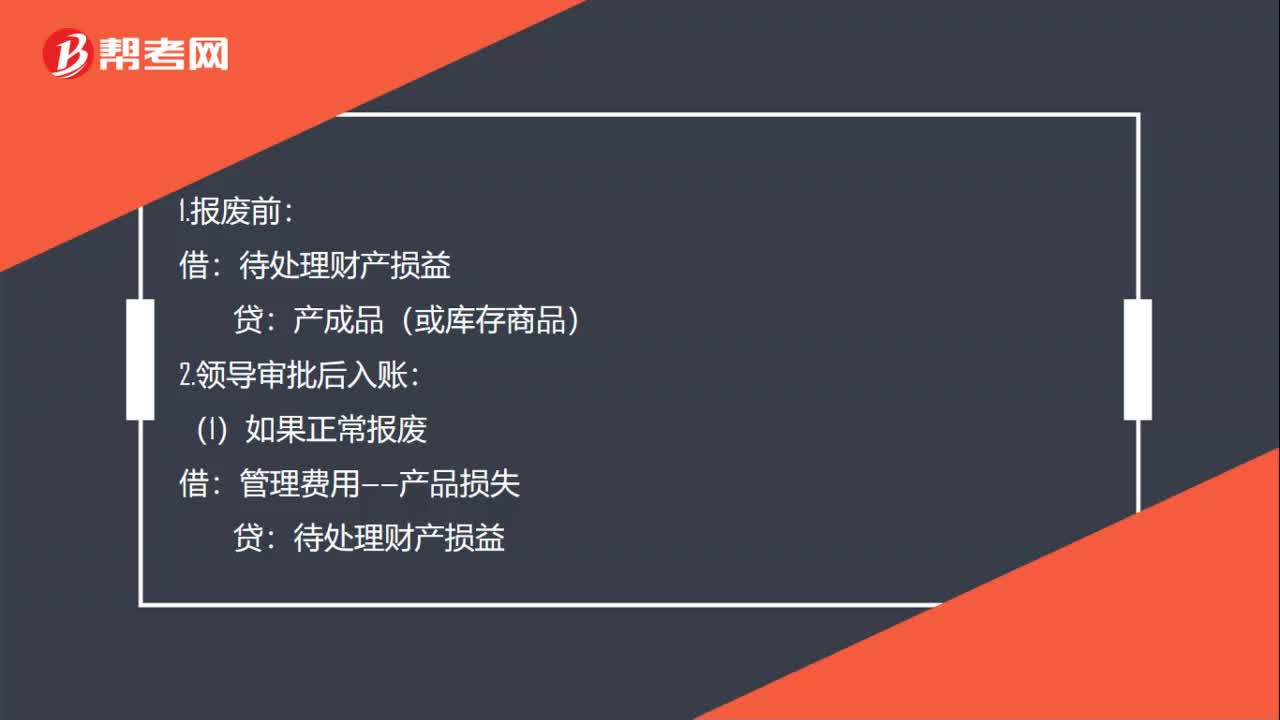

产成品报废如何进行账务处理?:产成品报废如何进行账务处理?企业发生的存货毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。存货的账面价值是存货成本扣减累计跌价准备后的金额。存货报废的会计分录:应调减有关存货的账面价值,待处理财产损溢(报废存货的账面价值):有关存货科目(原材料、周转材料、库存商品、生产成本等)(报废存货的成本),应交税费——应交增值税(进项税转出)“(如果计提了存货跌价准备的”

12:17

12:17

废品损失的账务处理是什么?:废品损失的账务处理是什么?为单独核算废品损失,辅助生产一般不单独核算废品损失。不可修复废品损失先结转不可修复废品的成本“扣除回收材料及应收的赔款后”可修复废品损失不需要结转成本”归集废品发生的支出、扣除回收残料及应收的赔款”【教材例7-9】某工厂费用分配表中列示A产品可修复废品的修复费用为,不可修复废品成本按定额成本计价,废品净损失由当月同种产品成本负担:(2)结转不可修复废品成本:

01:49

01:49

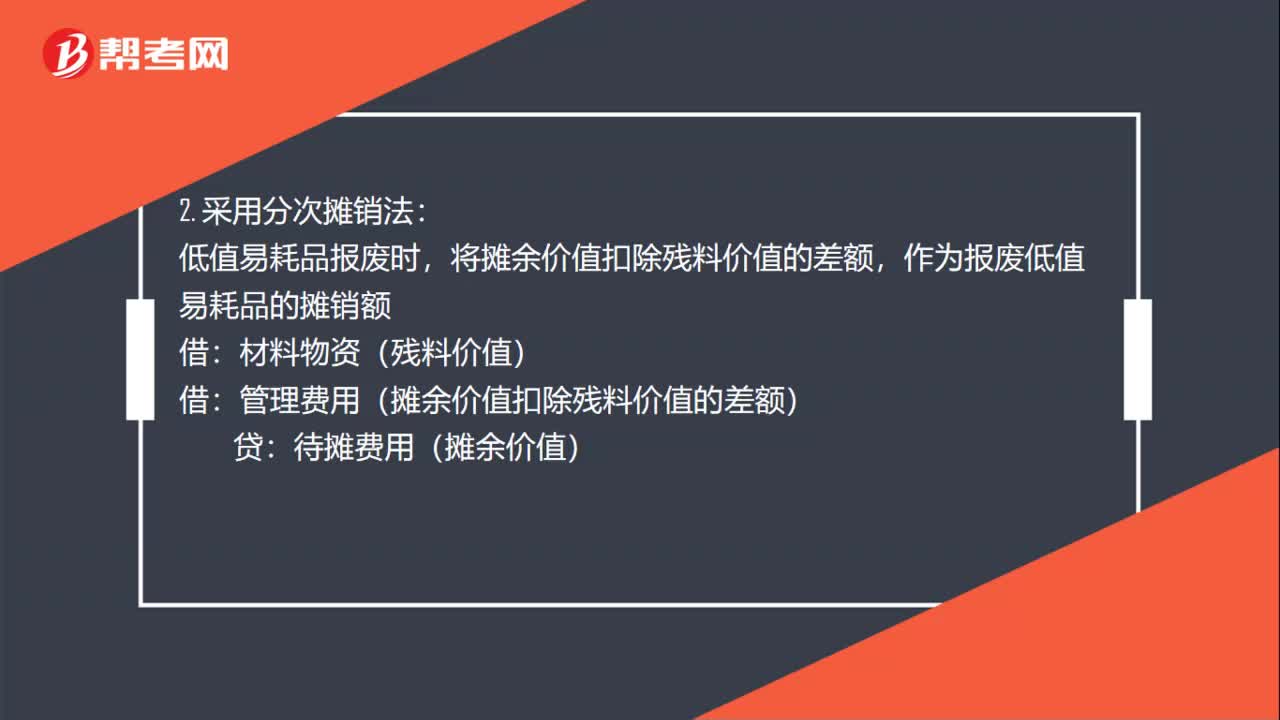

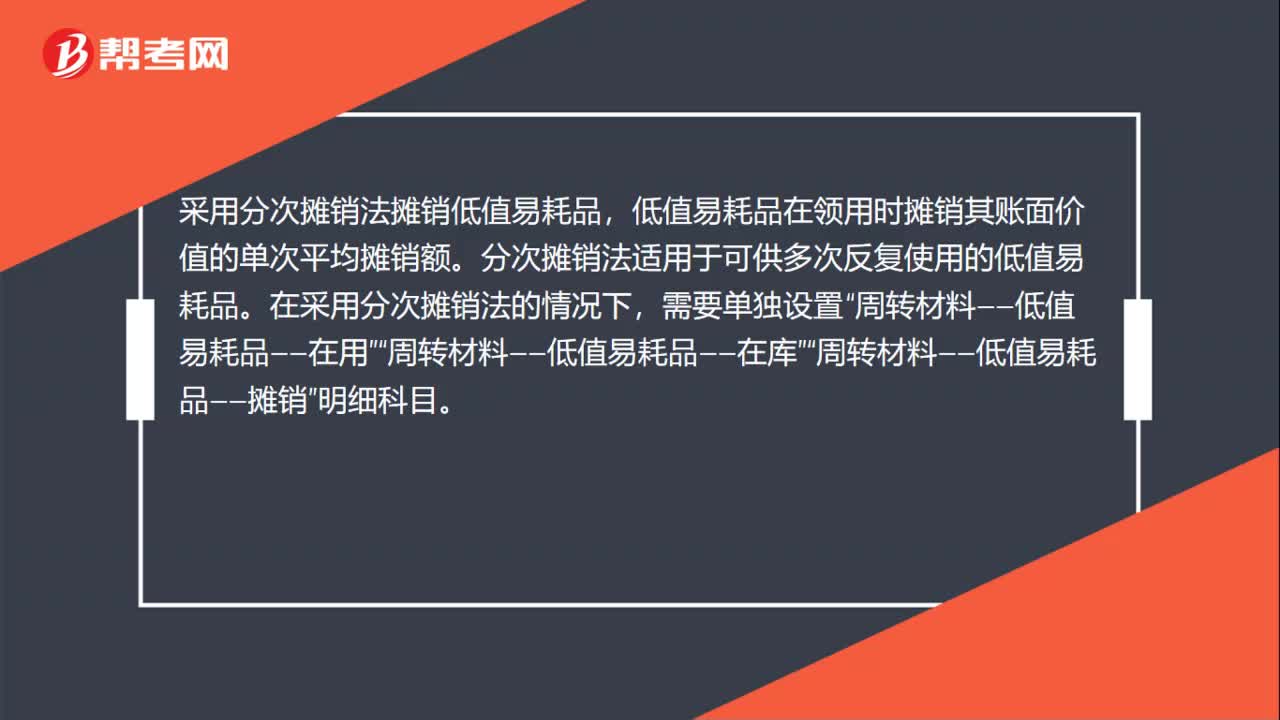

低值易耗品五五摊销会计分录是什么?:低值易耗品五五摊销会计分录是什么?五五摊销法即五成摊销法,是指在领用低值易耗品时摊销一半,废弃时再摊销一半的摊销方法。领用时,低值易耗品——在用:低值易耗品——在库:管理费用——低值易耗品摊销,报废时:将报废的低值易耗品实际成本的50%扣除残料价值后的差额计入管理费用材料物资残料价值低值易耗品——低值易耗品摊销已提摊销额管理费用——低值易耗品摊销报废的低值易耗品实际成本的50%

13:08

13:08

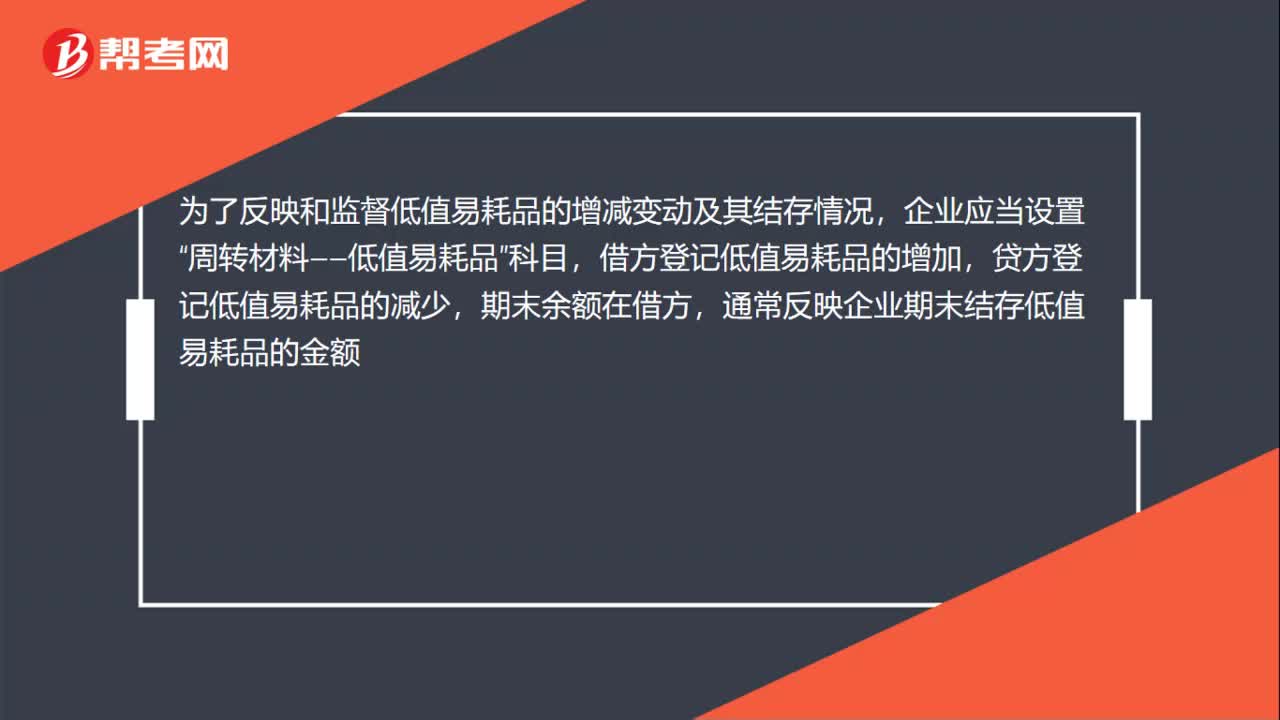

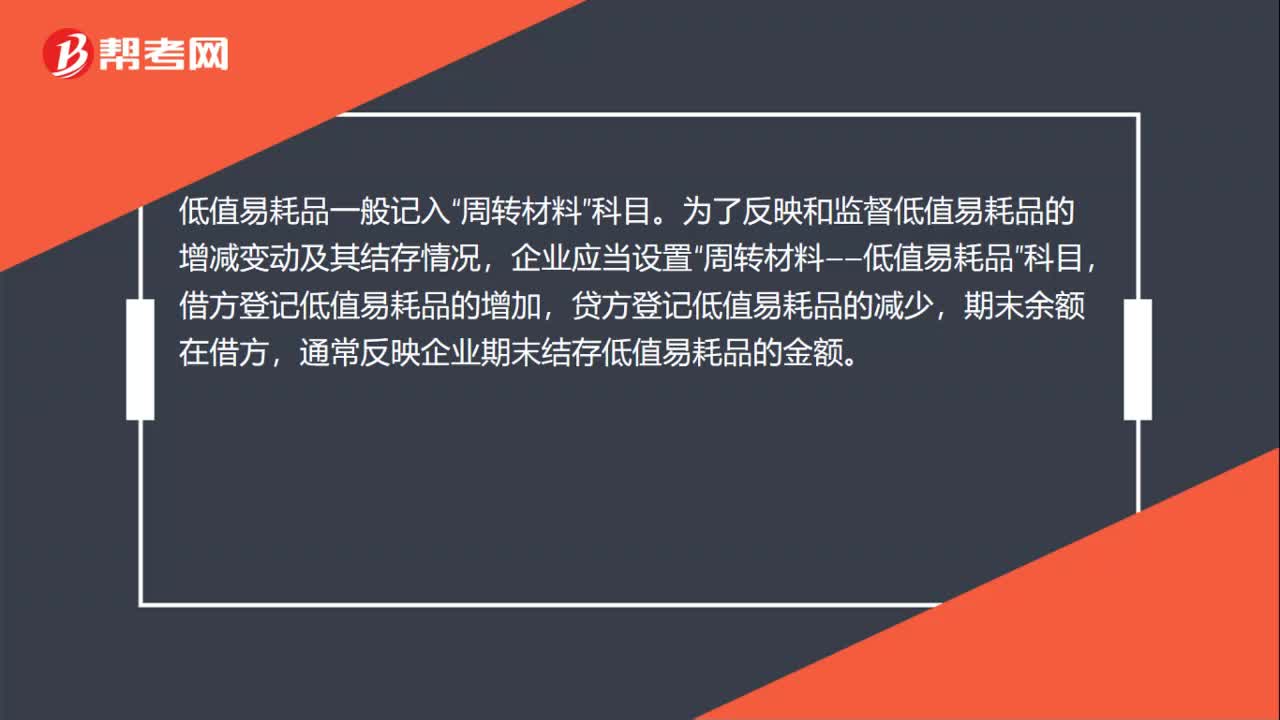

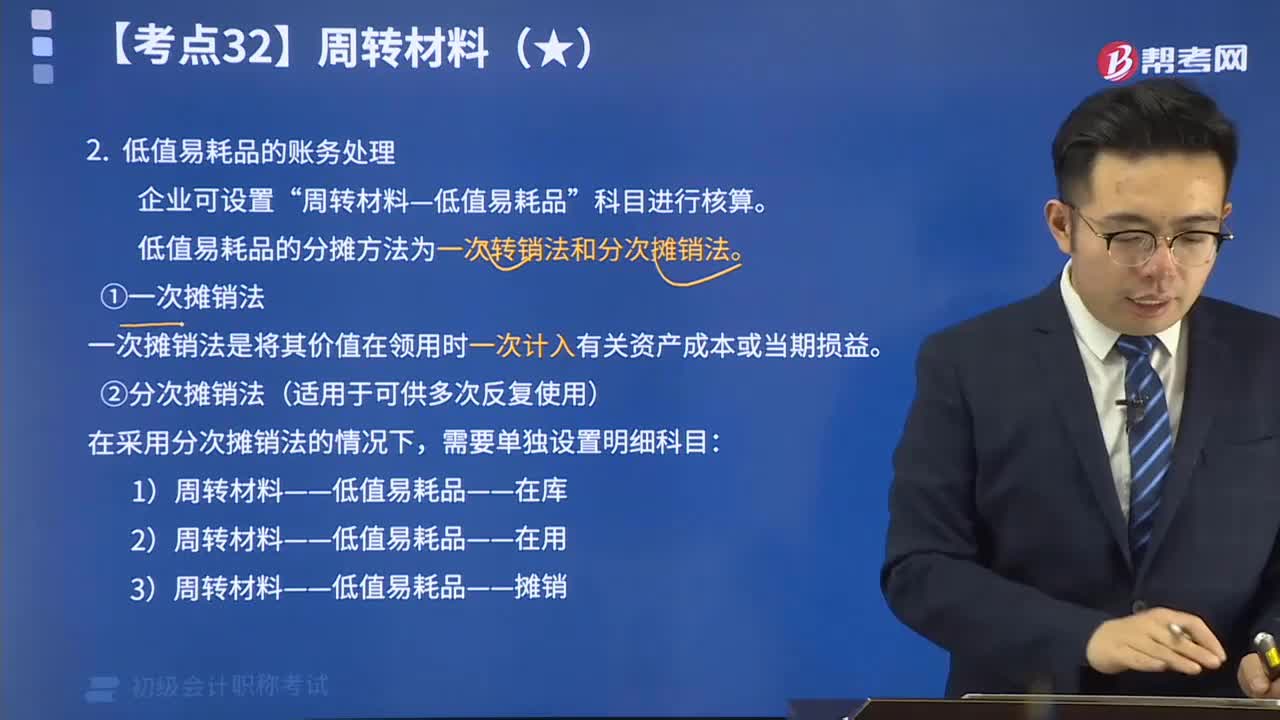

带你掌握低值易耗品的账务处理:企业可设置“周转材料—低值易耗品”科目进行核算。

00:33

00:33

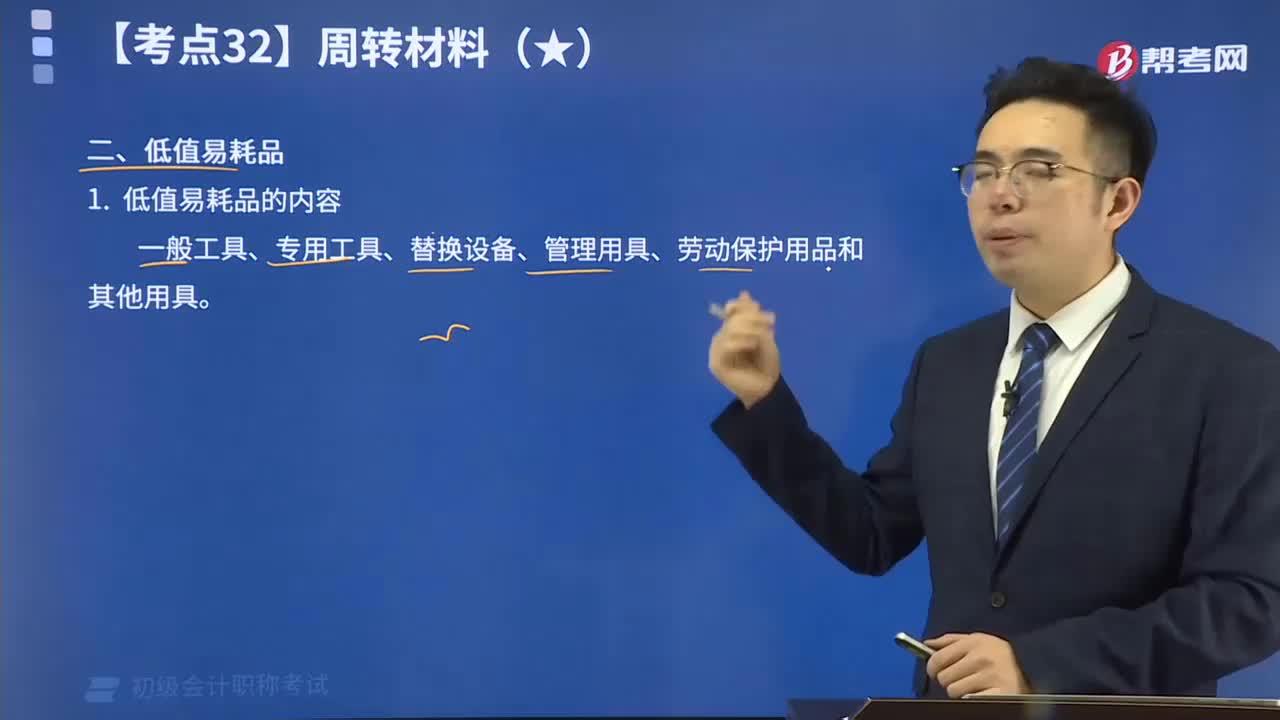

低值易耗品的内容视频讲解:低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日