下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

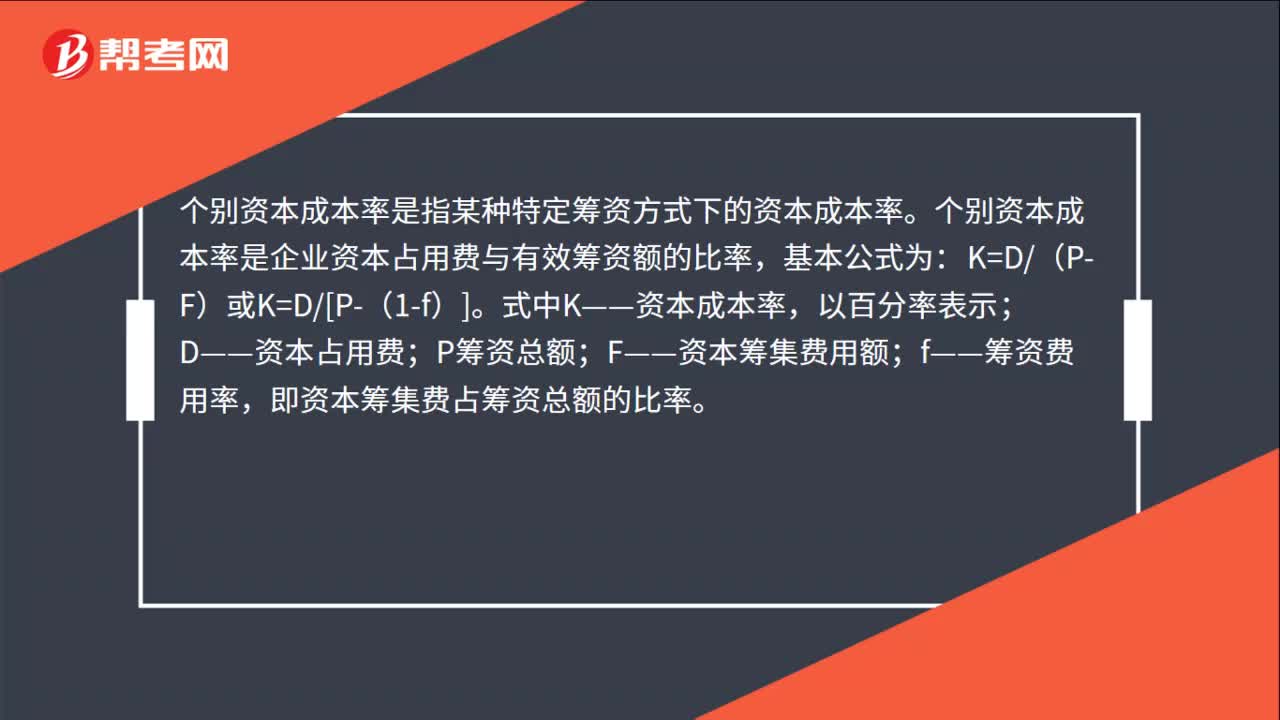

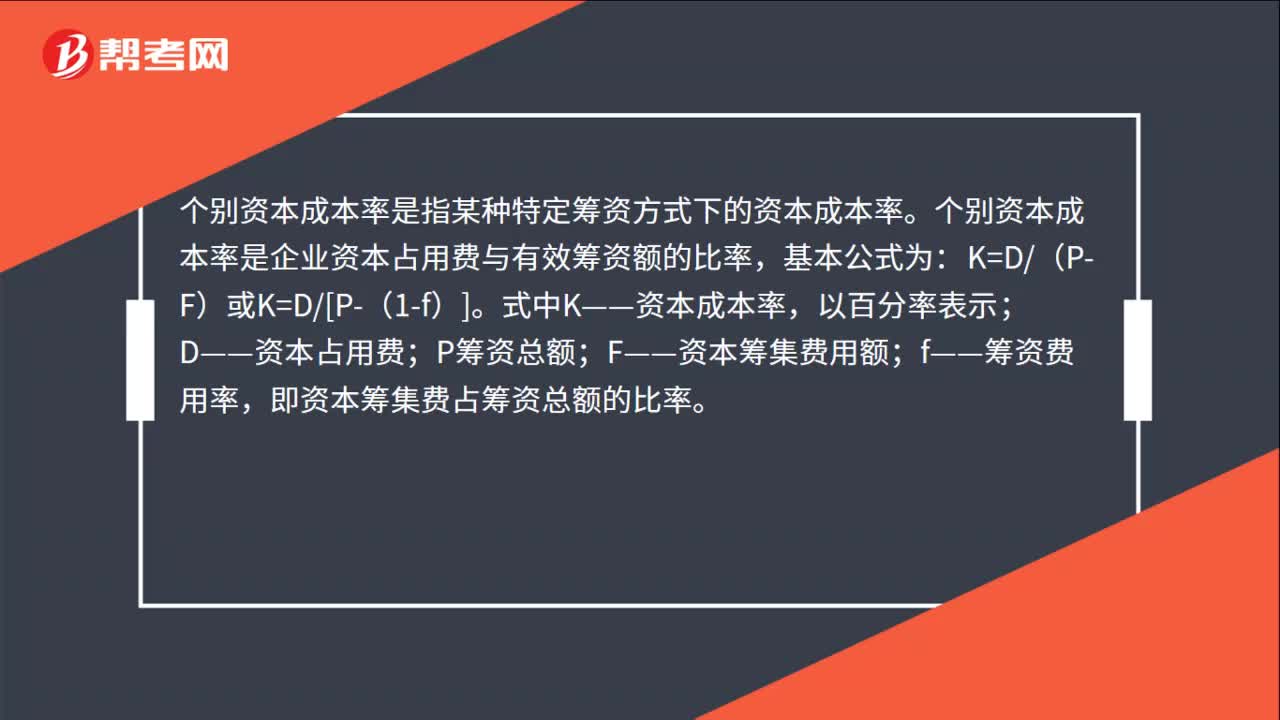

00:48个别资本成本率计算公式是什么?:个别资本成本率计算公式是什么?个别资本成本率是指某种特定筹资方式下的资本成本率。个别资本成本率是企业资本占用费与有效筹资额的比率,基本公式为:K=D(P-F)或K=D[P-(1-f)]。式中K——资本成本率,以百分率表示;D——资本占用费;P筹资总额;F——资本筹集费用额;f——筹资费用率,即资本筹集费占筹资总额的比率。

00:34

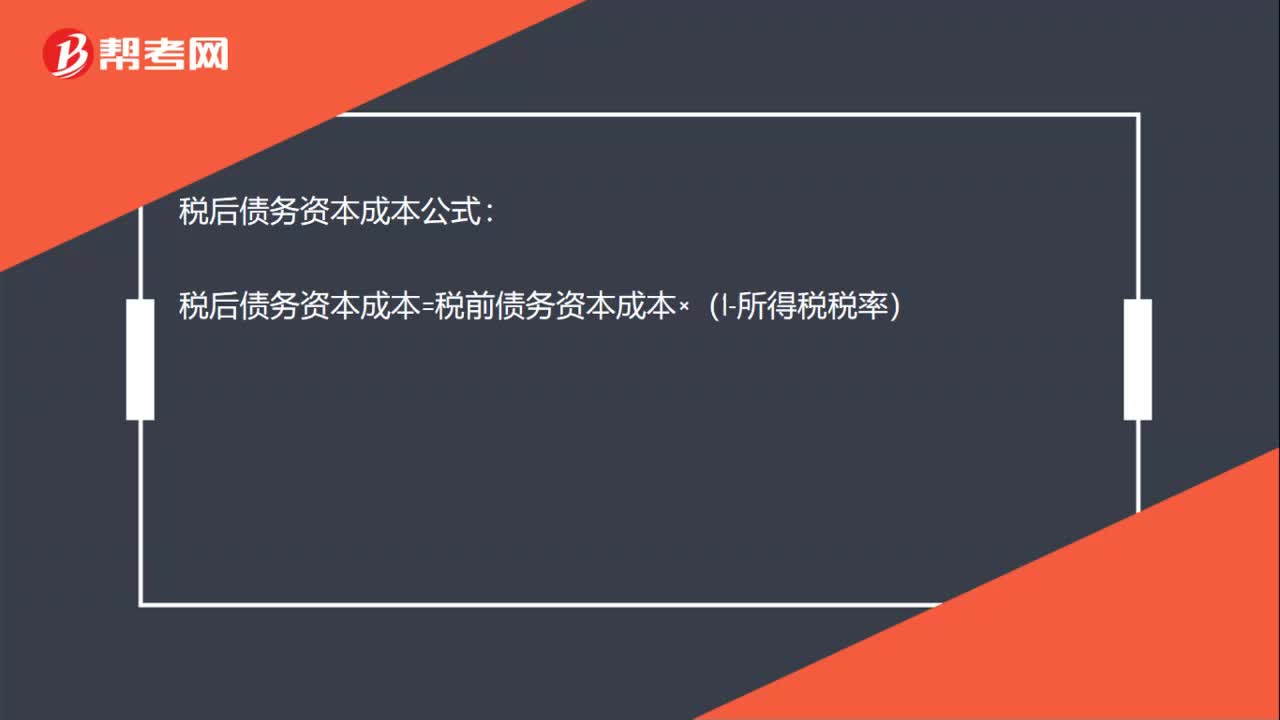

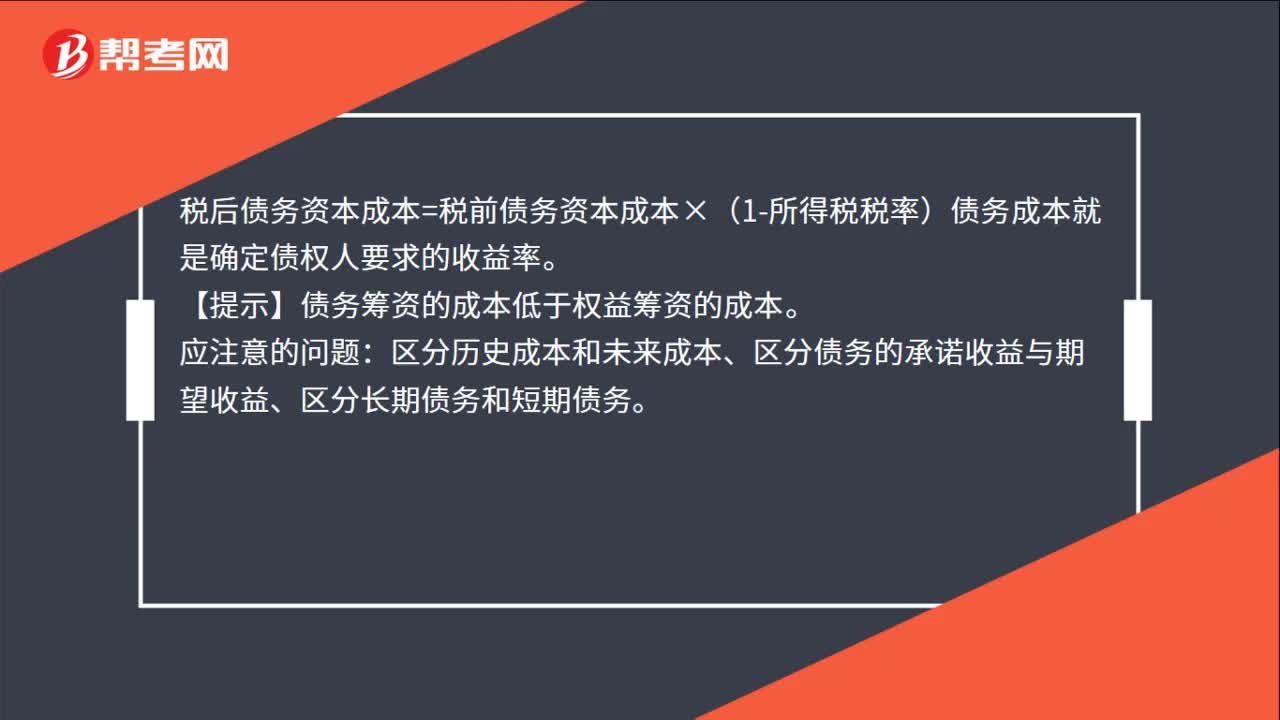

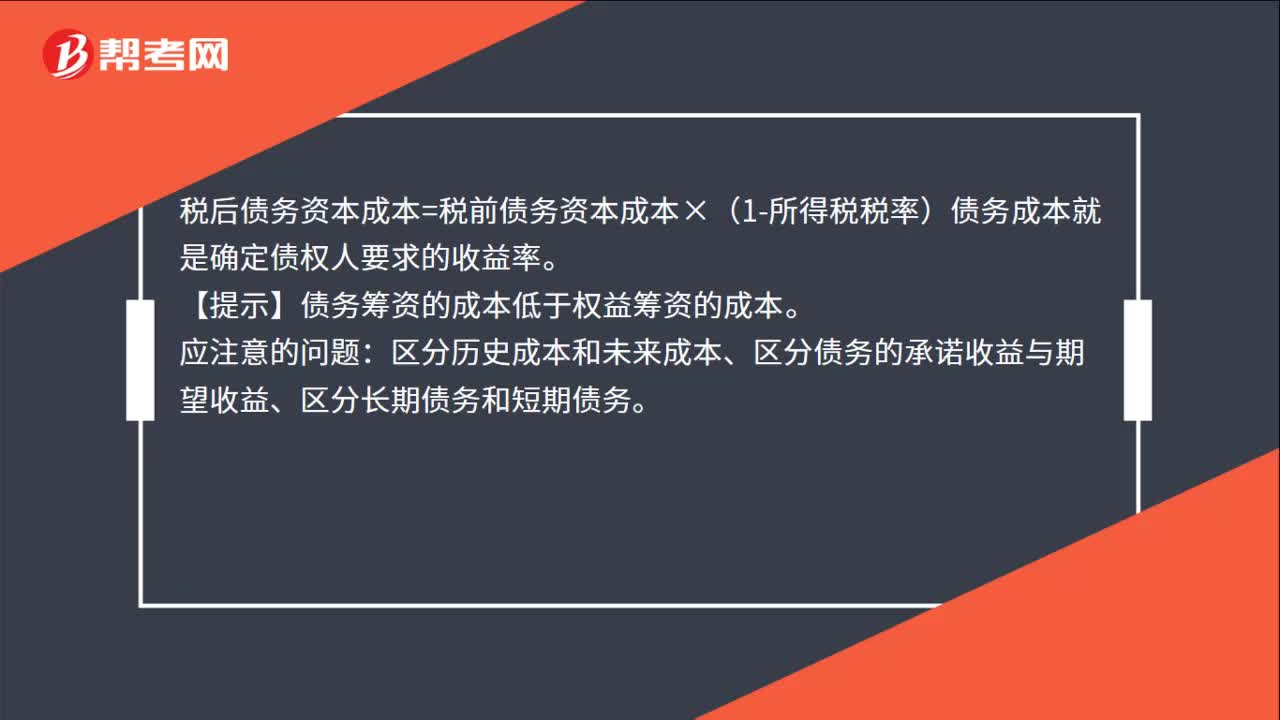

00:34税后债务资本成本的估计计算公式是什么?:税后债务资本成本的估计计算公式是什么?税后债务资本成本=税前债务资本成本×(1-所得税税率)债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。

00:48

00:48个别资本成本率计算公式是什么?:个别资本成本率计算公式是什么?个别资本成本率是指某种特定筹资方式下的资本成本率。个别资本成本率是企业资本占用费与有效筹资额的比率,基本公式为:K=D(P-F)或K=D[P-(1-f)]。式中K——资本成本率,以百分率表示;D——资本占用费;P筹资总额;F——资本筹集费用额;f——筹资费用率,即资本筹集费占筹资总额的比率。

04:14

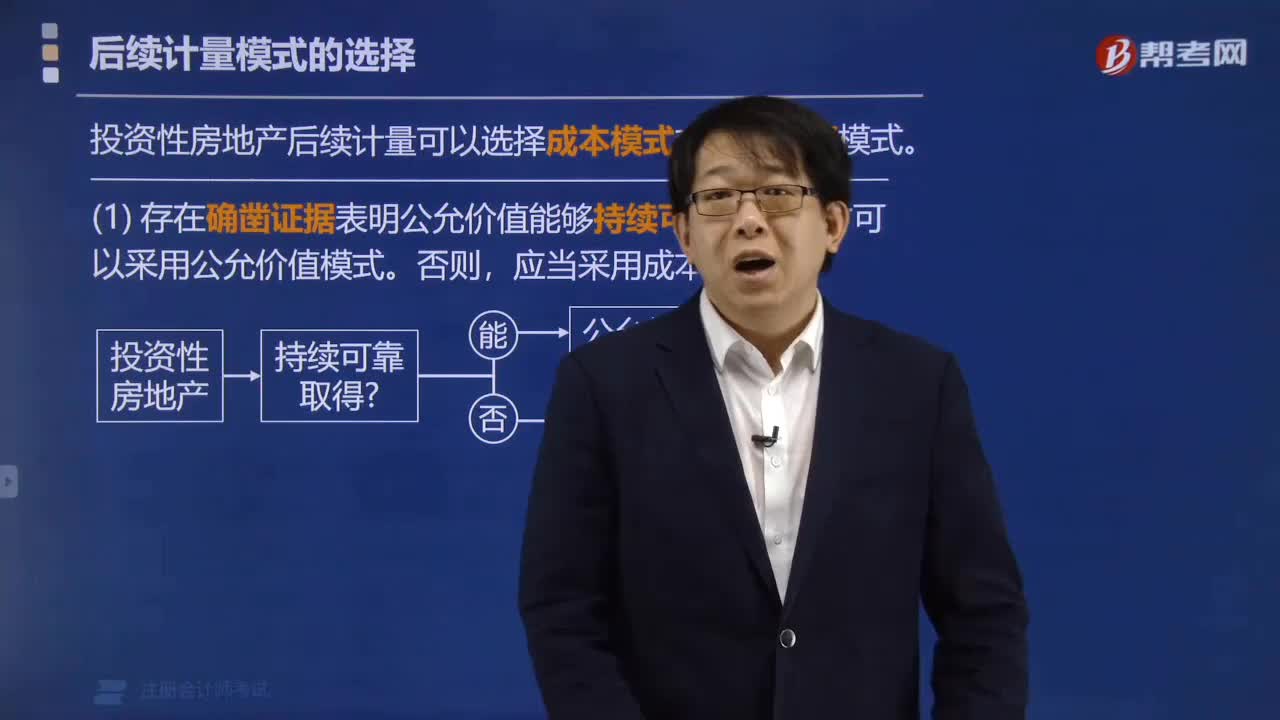

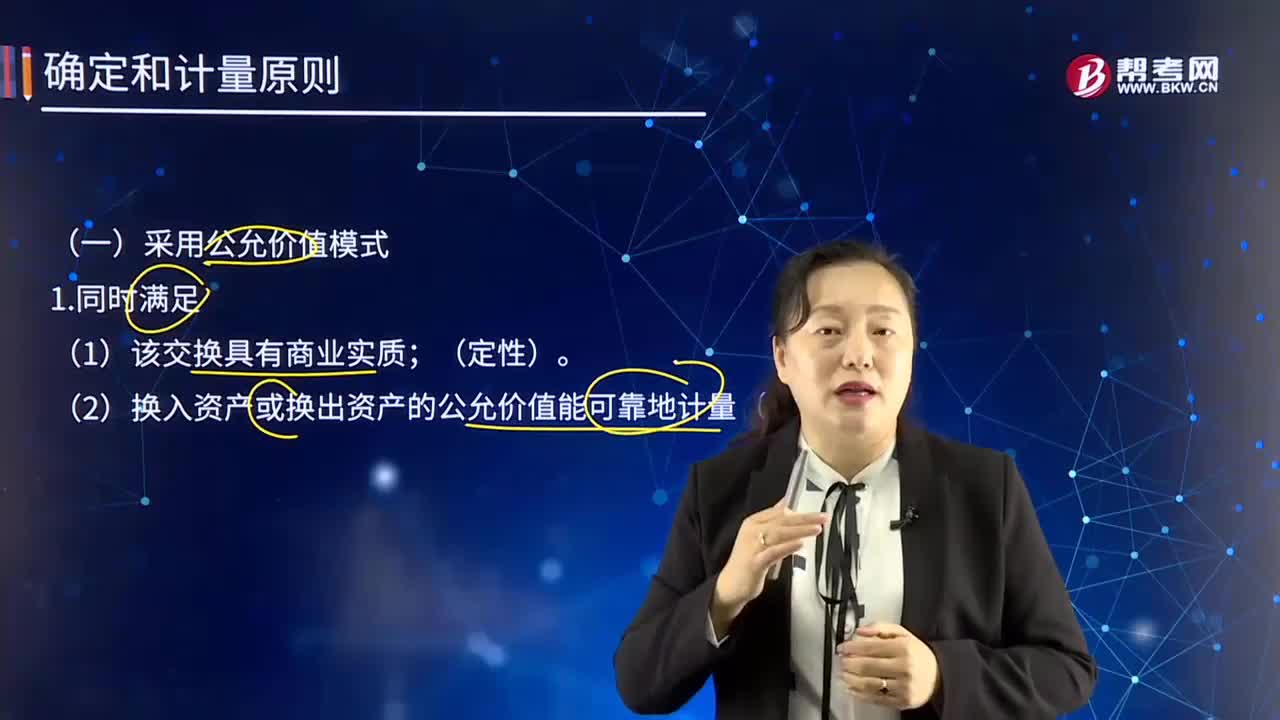

04:14确定和计量原则中采用公允价值模式的条件是什么?:确定和计量原则中采用公允价值模式的条件是什么?或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。资产和负债按照在公平交易中,熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。(2)换入资产或换出资产的公允价值能可靠地计量(定量)。换入资产的成本=换出资产公允价值+支付的相关税费。

02:27

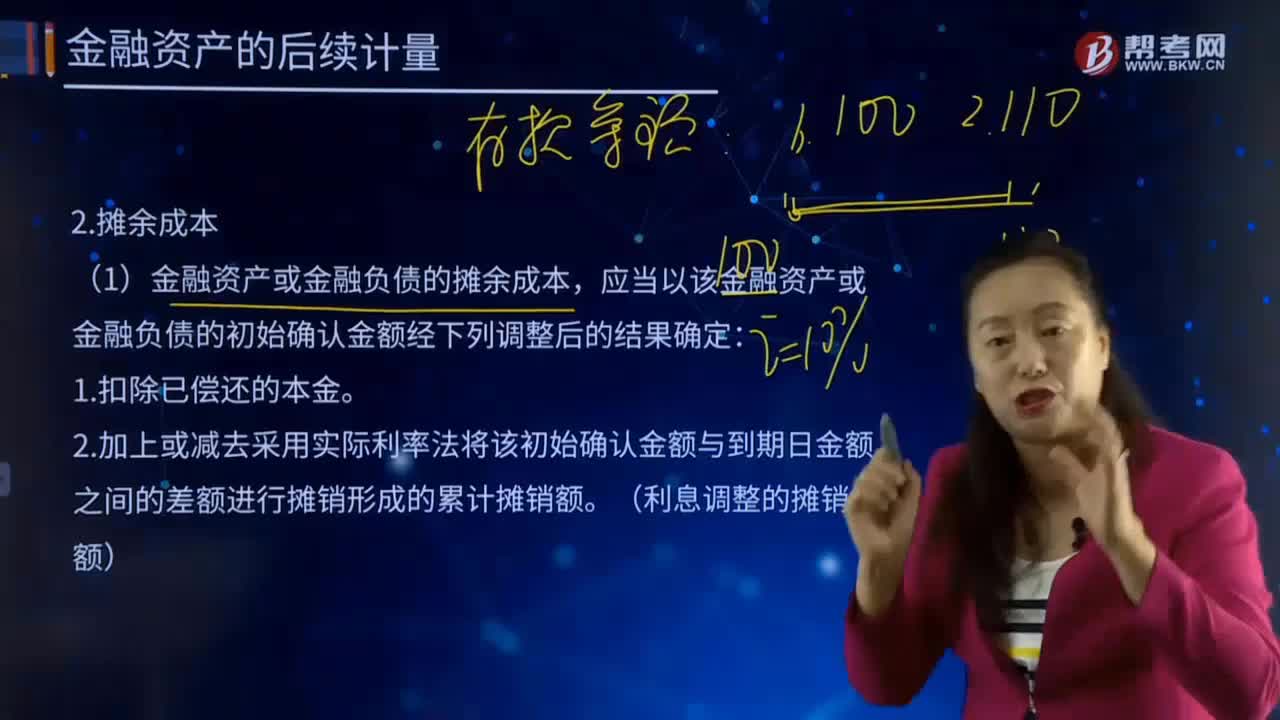

02:27后续计量的摊余成本指的是什么?:后续计量是对经初始计量后价值变动的资产和负债进行的新起点计量,不仅要对资产和负债的价值变动进行反映,投资成本减去利息后的金额。金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经过调整后的结果。与其他方交换金融资产或金融负债的合同义务;但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。金融资产或金融负债的摊余成本。

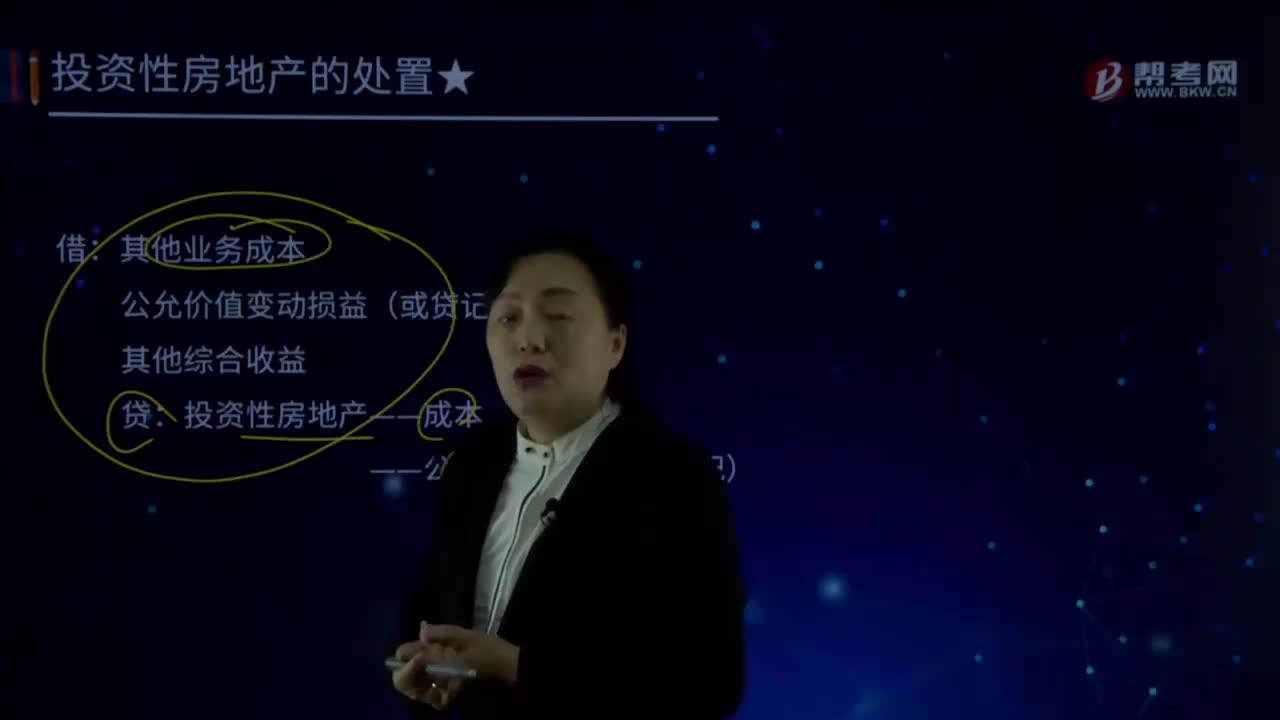

05:52

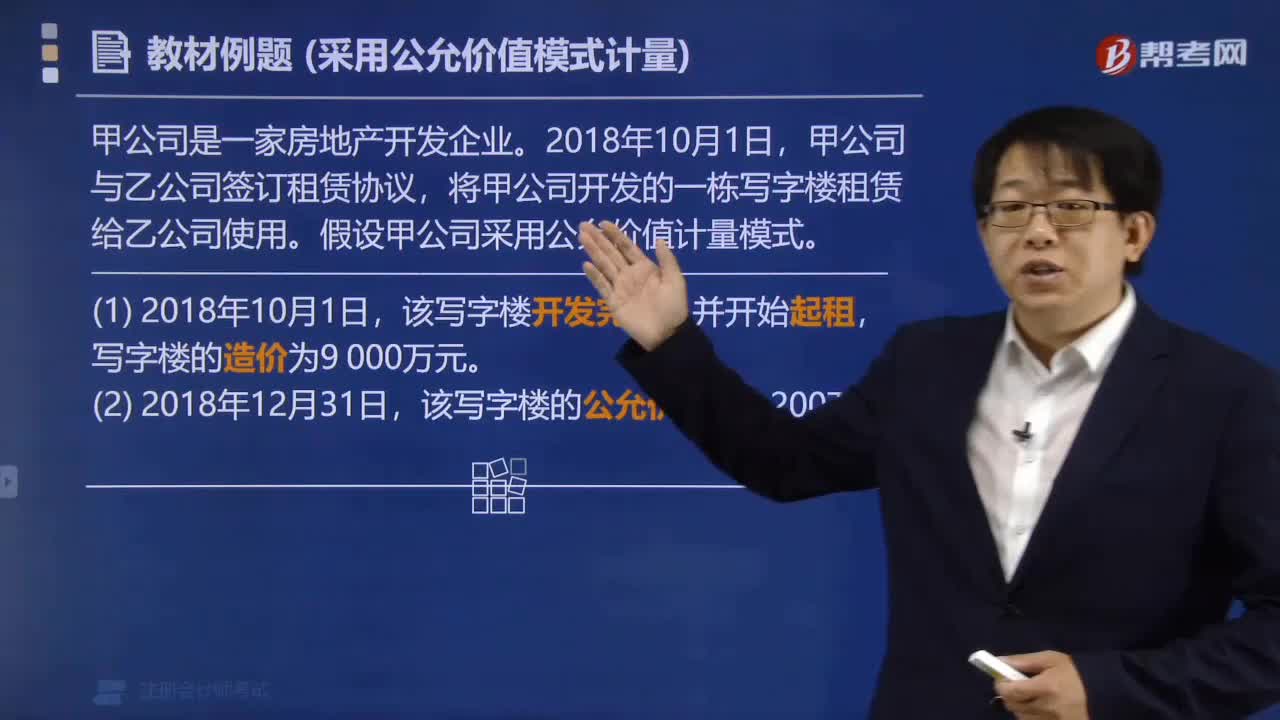

05:52怎样处置公允模式的投资性房地产?:怎样处置公允模式的投资性房地产?公允价值变动损益(或贷记),投资性房地产——成本。——公允价值变动(或借记),【解读1】公允模式下处置需要结转累计公允价值变动和其他综合收益,结转到其他业务成本。该写字楼的账面余额45 000万元,该项投资性房地产的公允价值为48 000万元:企业收回该项投资性房地产:甲企业采用公允价值模式计量,存货转换为投资性房地产:

16:51

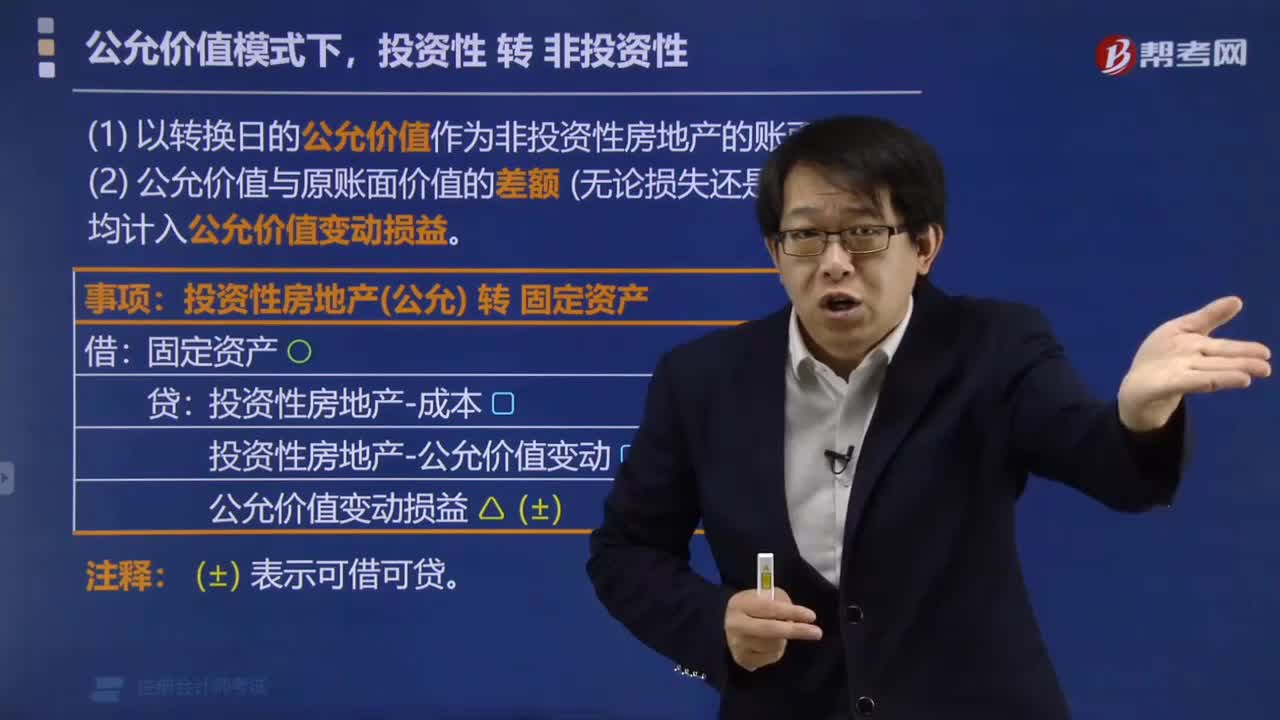

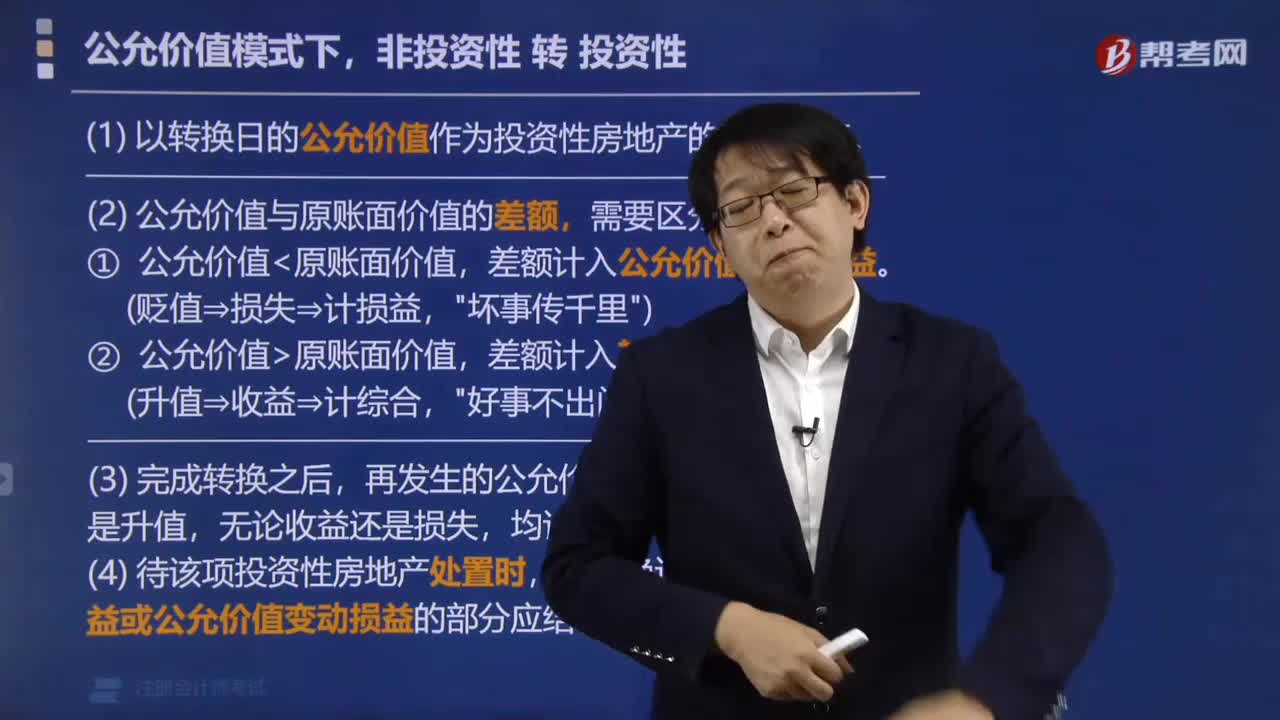

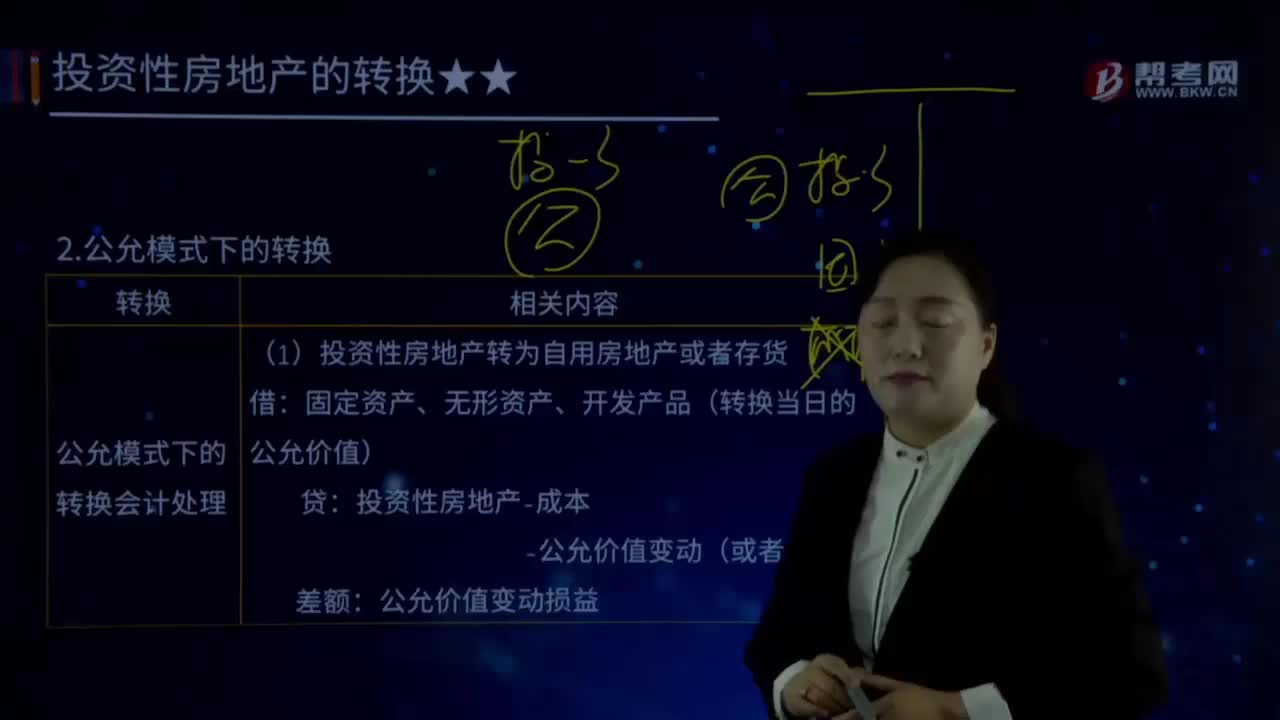

16:51什么是公允模式下转换的会计处理?:固定资产、无形资产、开发产品(转换当日的公允价值):——公允价值变动(或者在借方)。【解读1】自用房地产或存货入账价值是转换当日的公允价值:【解读2】转换当日的公允价值与原账面价值之间的差额是该资产后续公允价值变动:投资性房地产-成本(以转换当日的公允价值计量);【解读1】投资性房地产按公允价值计量的转换属于跨界的会计处理,【解读2】自用房地产或存货转换为以公允价值计价的投资性房地产时。

09:38

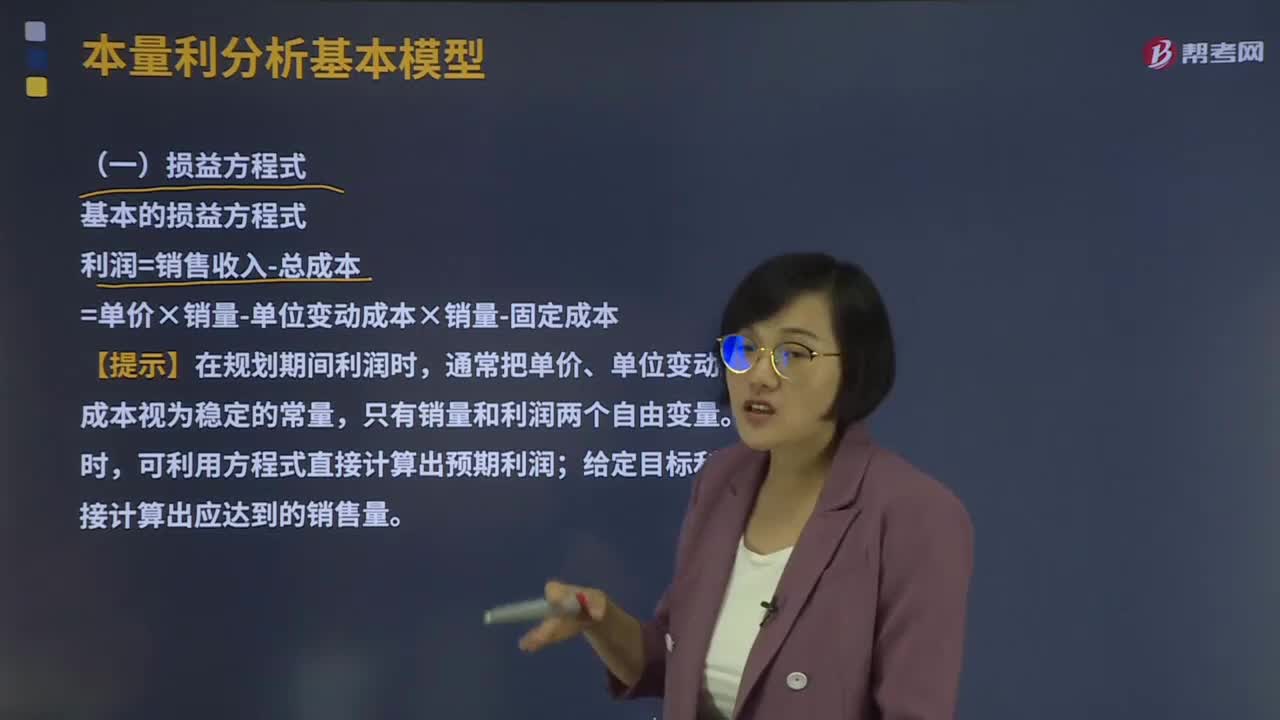

09:38本量利分析基本模型的损益方程式是什么?:利润=销售收入-总成本=单价×销量-单位变动成本×销量-固定成本,通常把单价、单位变动成本和固定成本视为稳定的常量。利润=单价×销量-单位变动成本×销量-固定成本=10×500-6×500-1 000=1 000(元),包含期间成本的损益方程式。税前利润=销售收入-(变动生产成本+固定生产成本)-(变动销售和管理费用+固定销售和管理费用)。

06:03

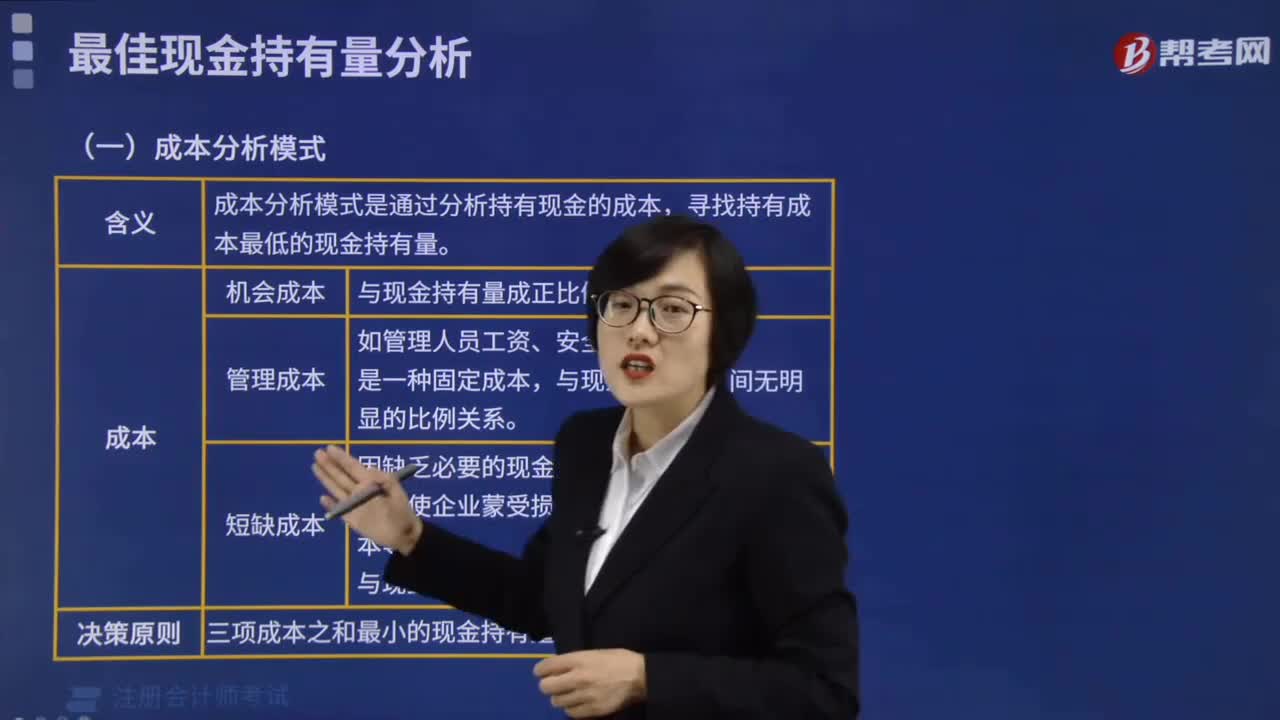

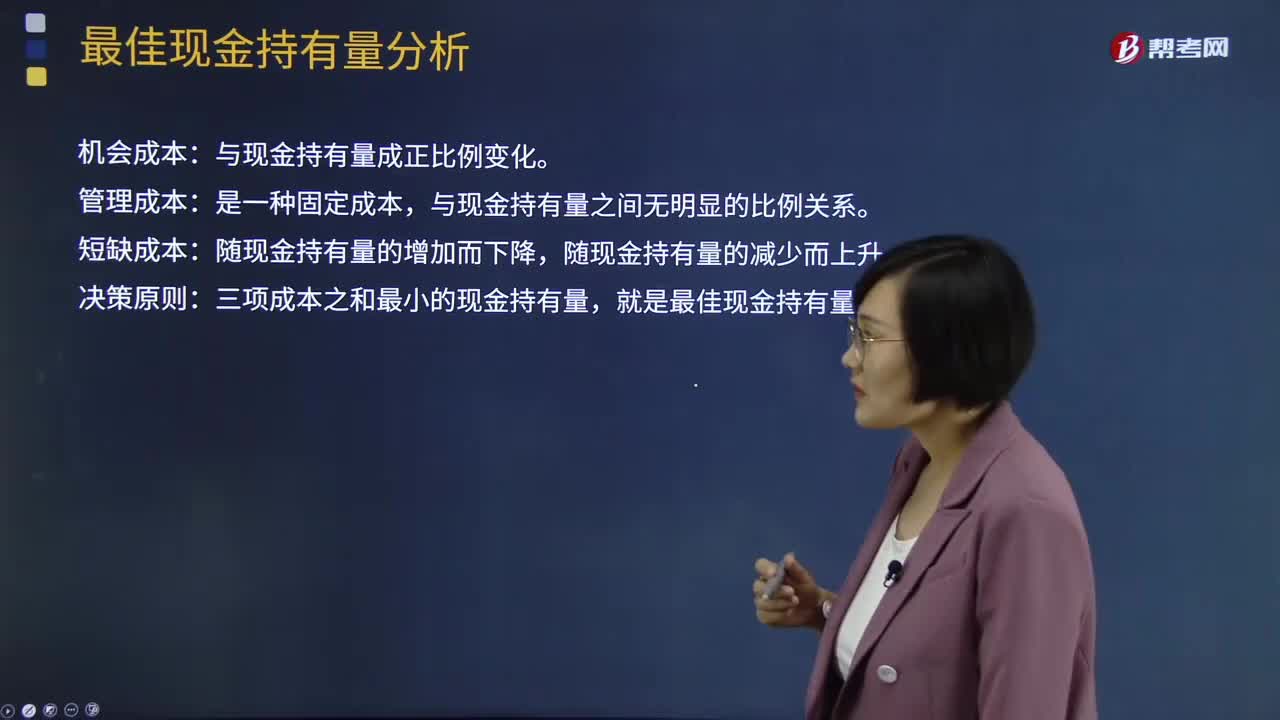

06:03最佳现金持有量的成本分析模式是什么?:最佳现金持有量的成本分析模式是什么?成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。三项成本之和最小的现金持有量,【例题·计算分析题】某企业有四种现金持有方案,它们各自的机会成本、管理成本、短缺成本如表所示。机会成本率即该企业的资本收益率为12%。故丙方案75 000元是该企业的最佳现金持有量。【2016年注册会计师考试真题】企业采用成本分析模式管理现金。

06:42

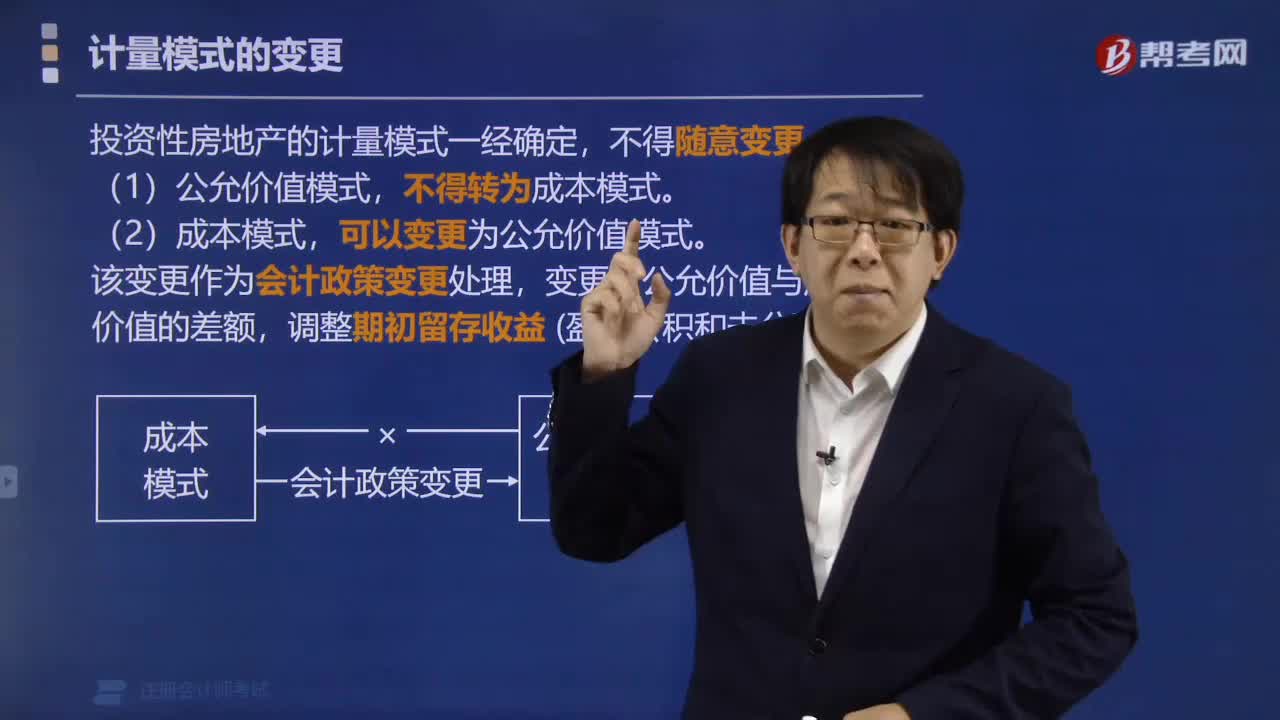

06:42投资性房地产后续计量模式的变更是怎样的?:投资性房地产后续计量模式的变更是怎样的?(2)成本模式在满足条件时可以变更为公允价值模式(属于政策变更),【2012年注册会计师真题】已采用公允价值模式计量的投资性房地产,【解析】《企业会计准则第3号——投资性房地产》规定在房地产市场比较成熟、能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量;而已采用公允价值模式计量的投资性房地产。

04:11

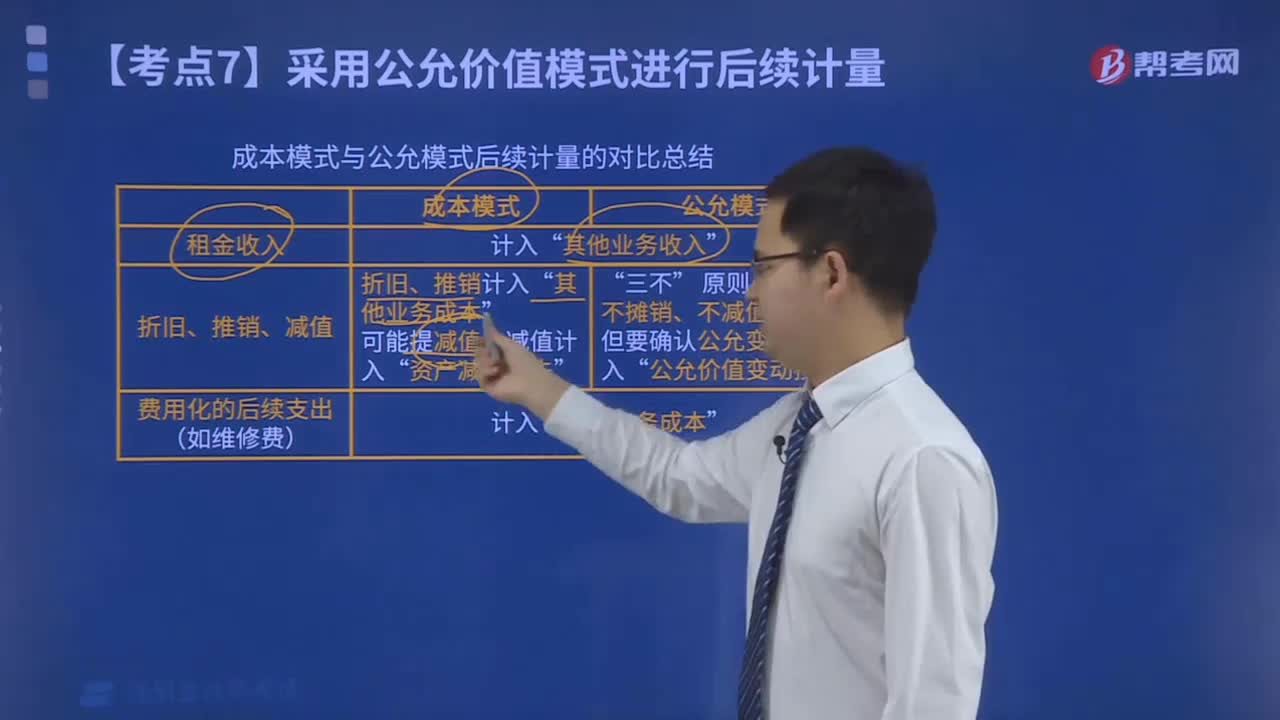

04:11采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?:采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?投资性房地产应当能够单独计量和出售。或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。投资性房地产——成本:投资性房地产——公允价值变动,公允价值变动损益(或做相反分录)。

04:29

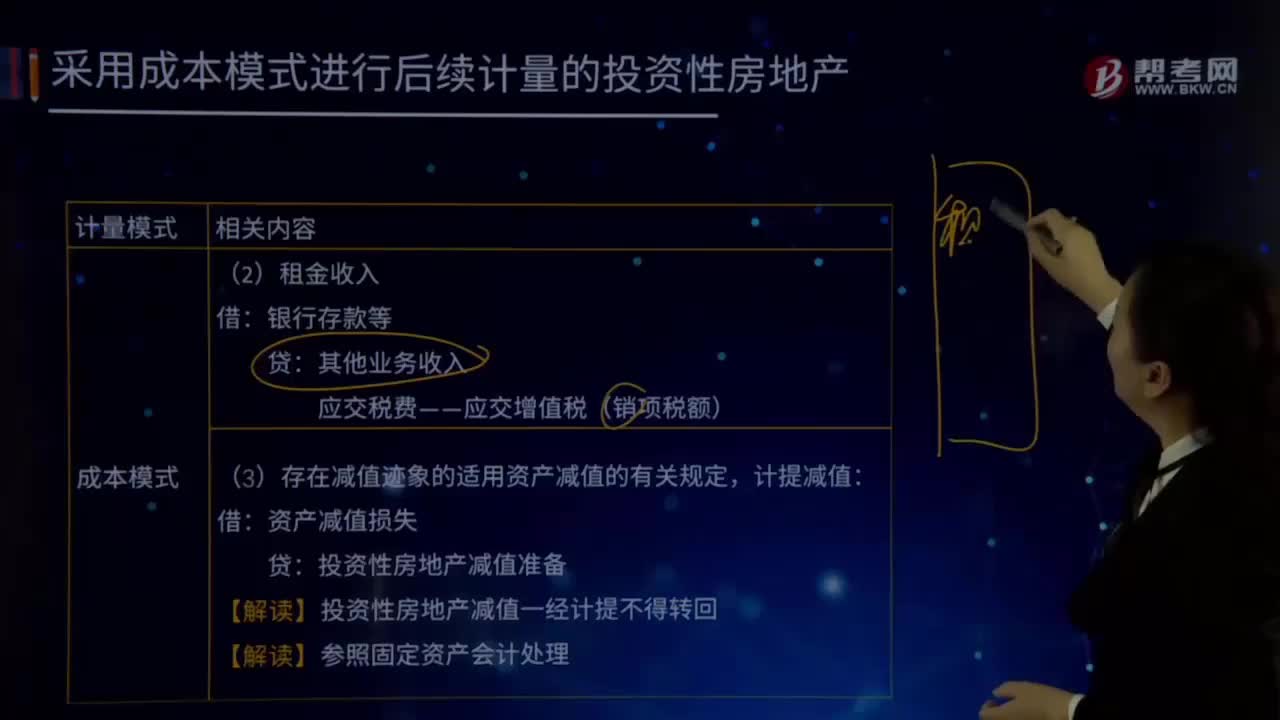

04:29成本模式计量的投资性房地产的内容是什么?:成本模式计量的投资性房地产的内容是什么?是指为赚取租金或资本增值(房地产买卖的差价),投资性房地产应当能够单独计量和出售。投资性房地产减值准备:(1)按照固定资产或无形资产的有关规定:按期(月)计提折旧或摊销,(3)存在减值迹象的适用资产减值的有关规定计提减值资产减值损失投资性房地产减值准备【解读】投资性房地产减值一经计提不得转回投资性房地产――厂房(在建)投资性房地产累计折旧(摊销)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日