下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:18

04:18风险管理的定义与特征是什么?:全面风险管理指企业围绕总体经营目标,通过对企业管理的各个环节和经营过程中执行风险管理的基本流程,包括风险管理策略、风险理财措施、风险管理的组织职能体系,从而为实现风险管理的总体目标提供合理保证的过程和方法。企业风险管理的特征:站在战略层面整合和管理企业层面风险是全面风险管理的价值所在,企业全面风险管理是一个由企业治理层、管理层和所有员工参与的,对企业所有风险进行管理。

04:42

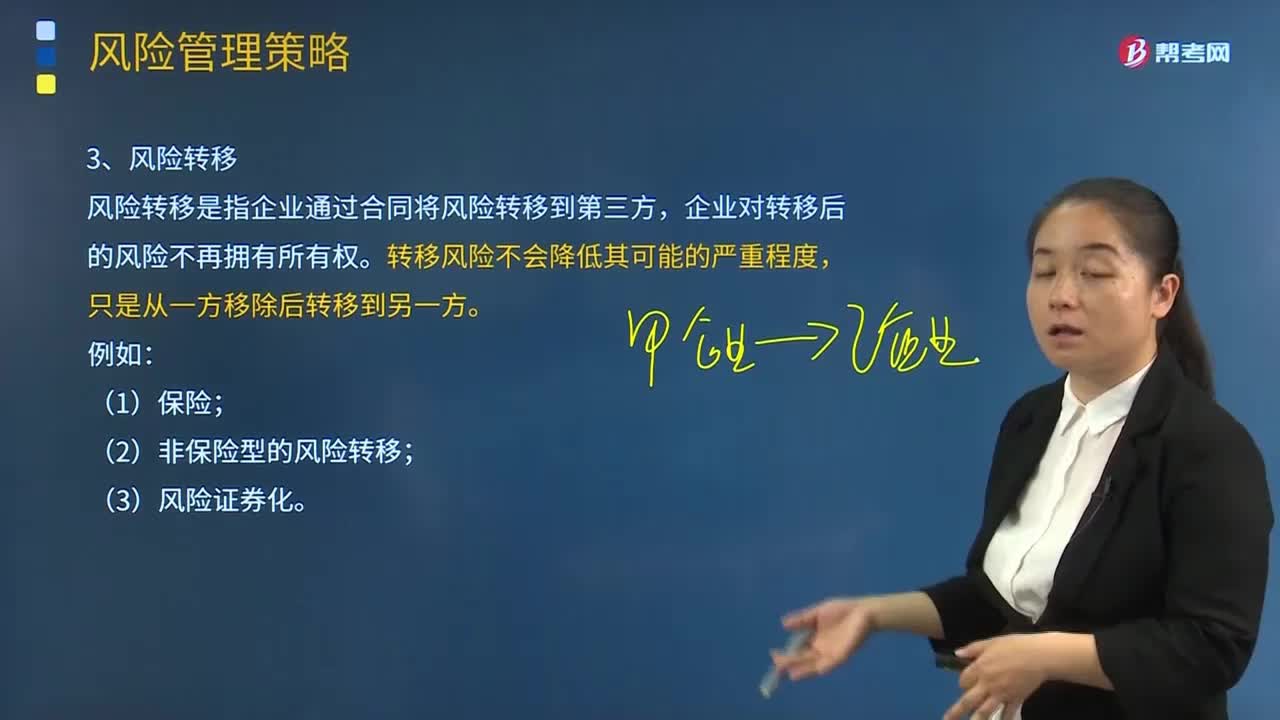

04:42什么是风险承担与风险规避?:什么是风险承担与风险规避?风险承担。亦称风险保留、风险自留,是指企业对所面临的风险采取接受的态度。企业只能采用风险承担,企业也可能由于以下几种原因采用风险承担,对这部分风险只能承担;对于企业的重大风险,即影响到企业目标实现的风险。企业一般不应采用风险承担,2.风险规避。风险规避是指企业回避、停止或退出蕴含某一风险的商业活动或商业环境;(3)外包某项对工人健康安全风险较高的工作;

11:42

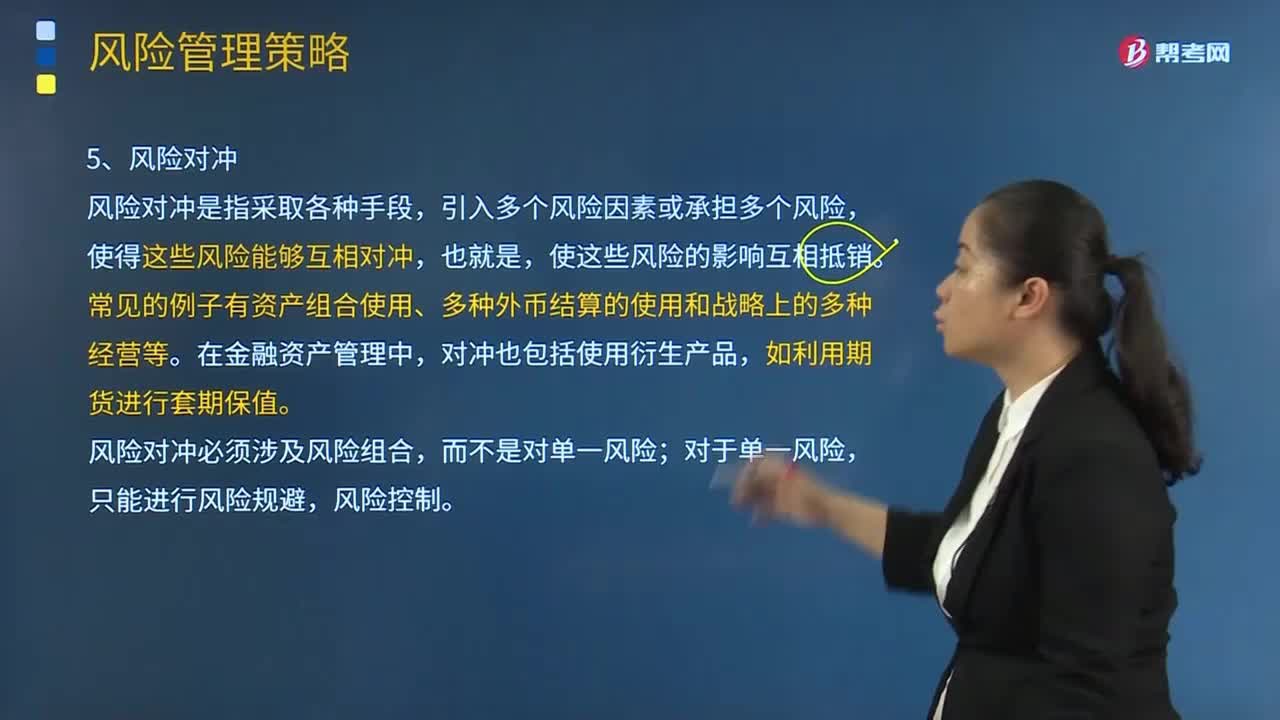

11:42什么是风险理财的策略与方案?:(3)选择风险理财工具的要求。(6)不同的风险理财手段可能适用同一风险。金融衍生产品是决定于一种或多种基础资产或指数的金融合约,远期合约指合约双方同意在未来日期按照固定价格交换金融资产的合约,承诺以当前约定的条件在未来进行交易的合约,会指明买卖的商品或金融工具的种类、价格及交割结算的日期,而期货合同是交易所买卖的标准化合约。主要是指对相同货币的债务和不同货币的债务通过金融中介进行互换的一种行为。

02:00

02:00什么是风险偏好与风险承受度?:什么是风险偏好与风险承受度?风险偏好是企业希望承受的风险范围,分析风险偏好要回答的问题是公司希望承担什么风险和承担多少风险。风险承受度是指企业风险偏好的边界,分析风险承受度可以将其作为企业采取行动的预警指标,风险偏好和风险承受度概念的提出基于企业风险管理理念的变化。传统风险管理理念认为风险只是灾难,而全面风险管理的理念认为风险具有二重性,企业风险管理要在机遇和风险中寻求平衡点。

03:21

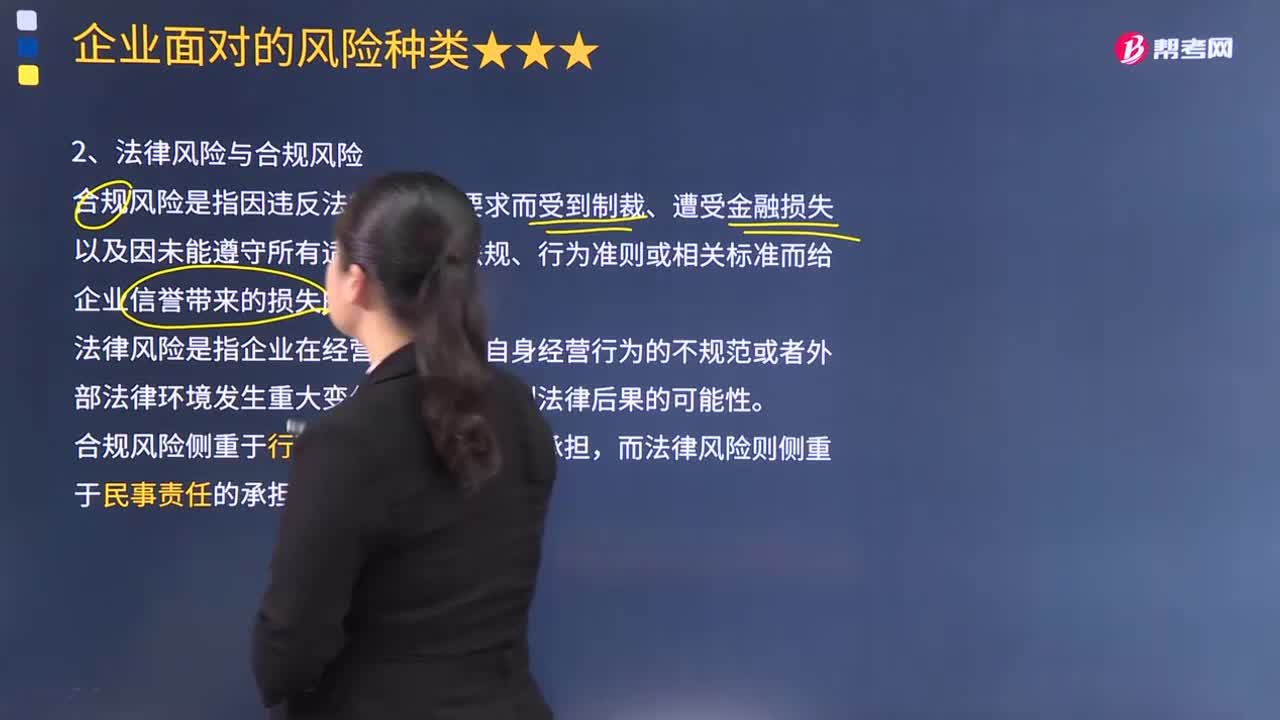

03:21企业面临哪些法律风险与合规风险?:企业面临哪些法律风险与合规风险?合规风险是指因违反法律或监管要求而受到制裁、遭受金融损失以及因未能遵守所有适用法律、法规、行为准则或相关标准而给企业信誉带来的损失的可能性。法律风险是指企业在经营过程中因自身经营行为的不规范或者外部法律环境发生重大变化而造成的不利法律后果的可能性。而法律风险则侧重于民事责任的承担。合规风险侧重于行政责任和道德责任的承担,而法律风险则侧重于民事责任的承担。

07:23

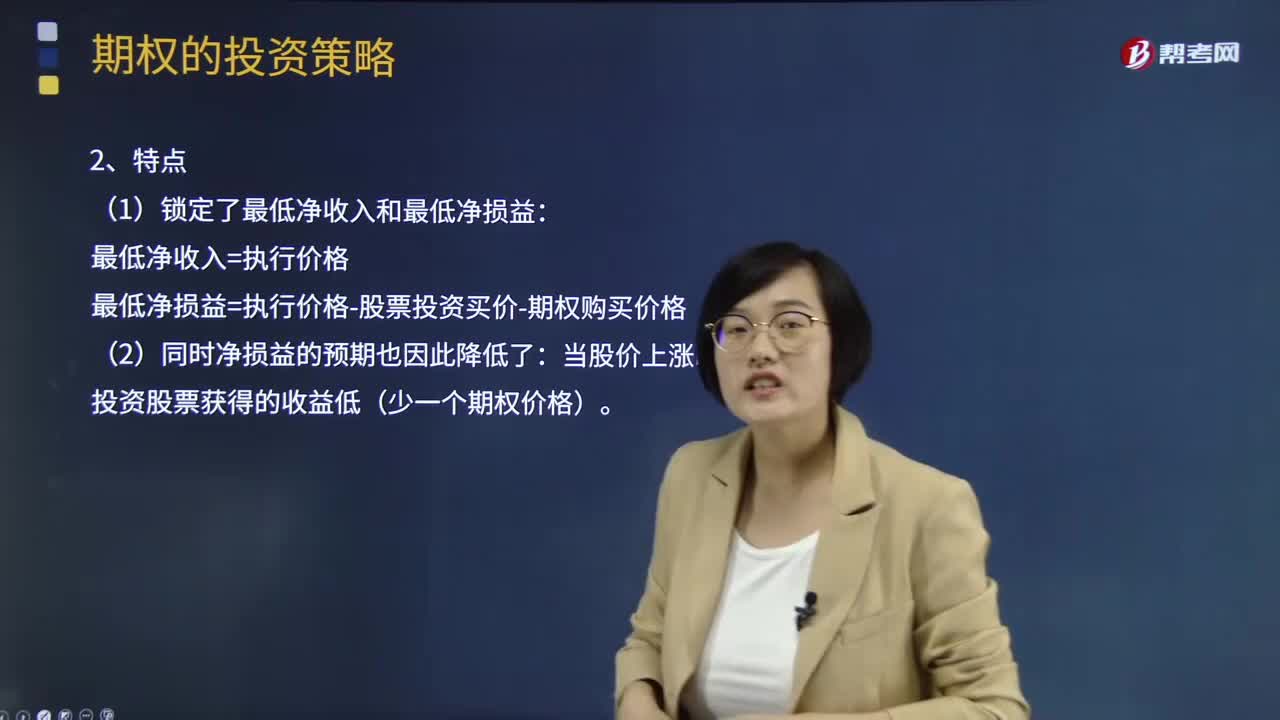

07:23保护性看跌期权的组合净收入与组合净损益如何确定?:保护性看跌期权的组合净收入与组合净损益如何确定?股票加多头看跌期权组合,同时购买该股票的1股看跌期权。该看跌期权保证的最低价格等于执行价减去买入该期权的成本。使用股票期权(股指期权)保护现有或预期头寸时,如果持有股票的价格朝对投资者有利的方向变动,投资者不需要执行期权。最低净损益=执行价格-股票投资买价-期权购买价格,比单一投资股票获得的收益低(少一个期权价格)。

07:40

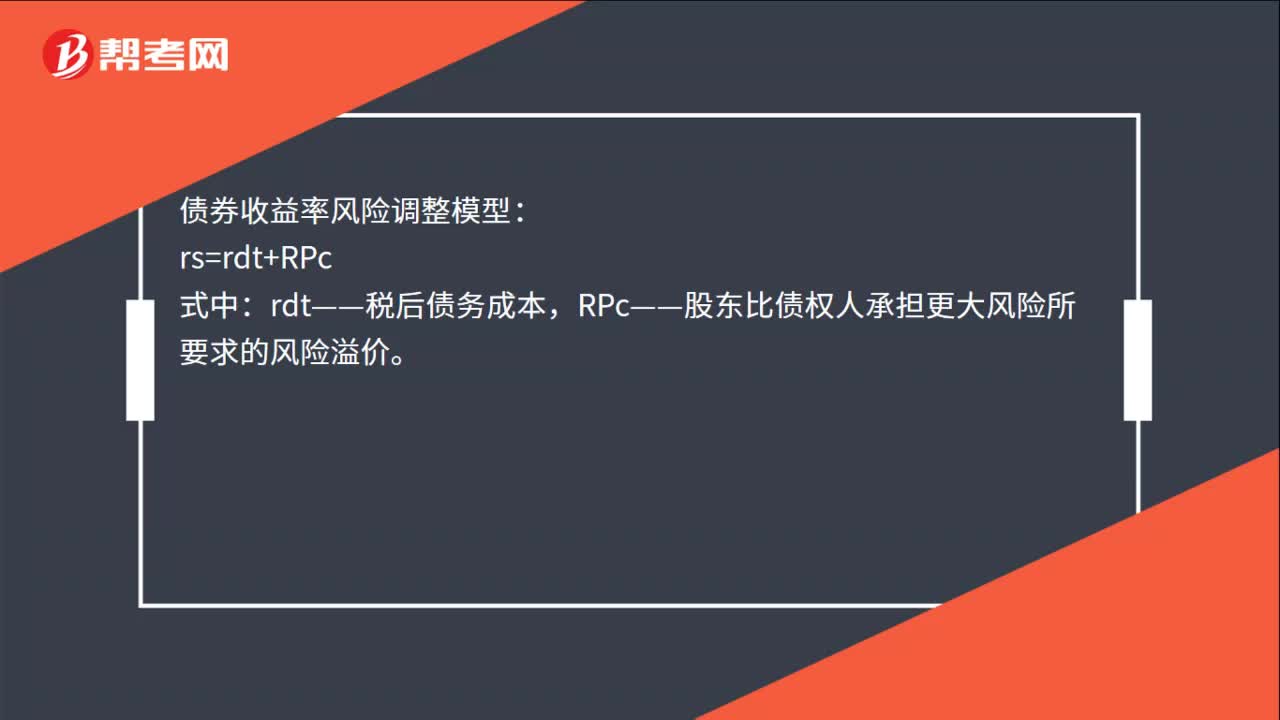

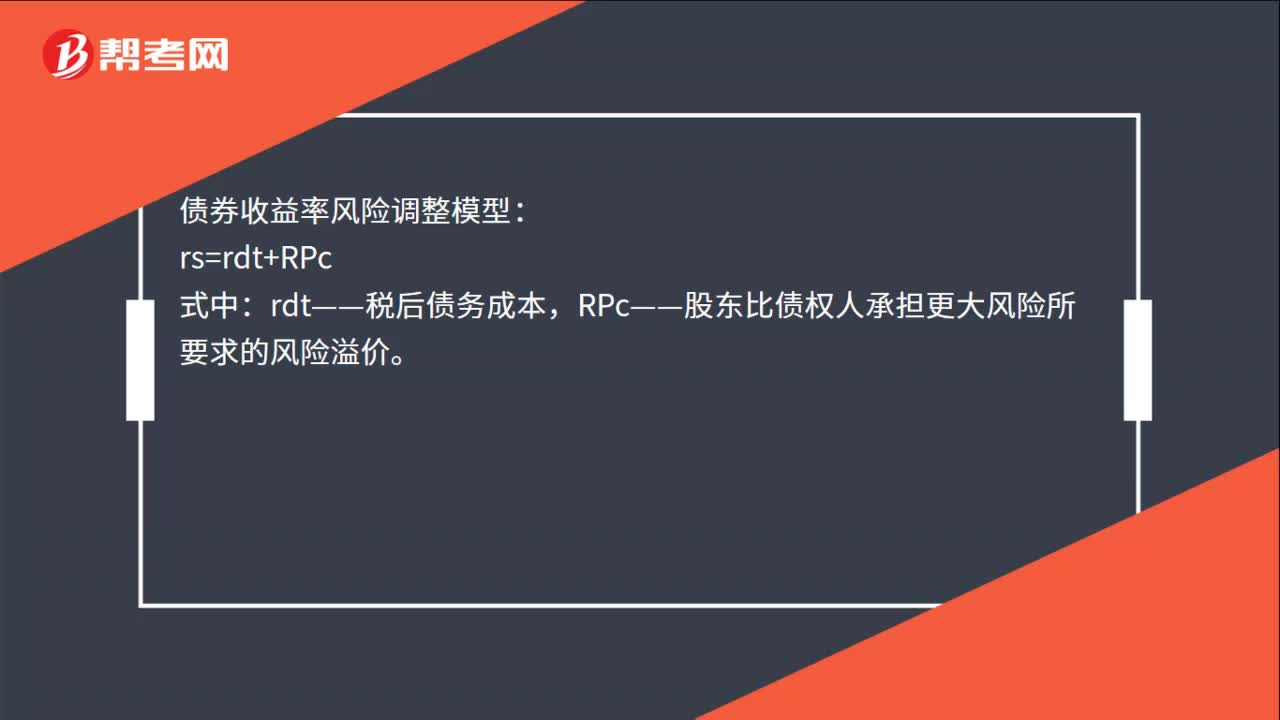

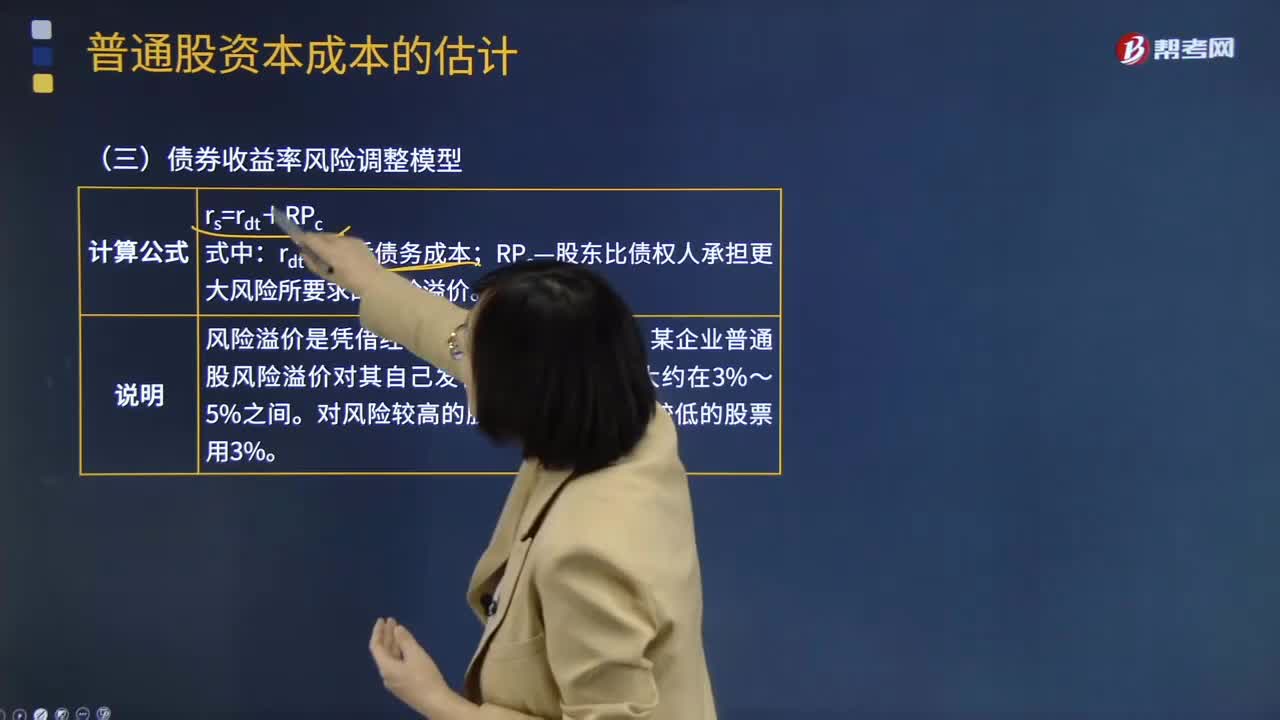

07:40什么是债券收益率风险调整模型?:什么是债券收益率风险调整模型?债券收益率是投资于债券上每年产生出的收益总额与投资本金总量之间的比率。决定债券收益率的要素主要有三个:这三个要素之间的变动决定了债券收益率的高低。1.债券收益率风险调整模型计算公式:某企业普通股风险溢价对其自己发行的债券来讲。留存收益资本成本的估计与普通股相似,债券报酬率风险调整模型。B.政府发行的长期债券的到期收益率,C.甲公司发行的长期债券的税前债务成本。

00:38

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

09:10

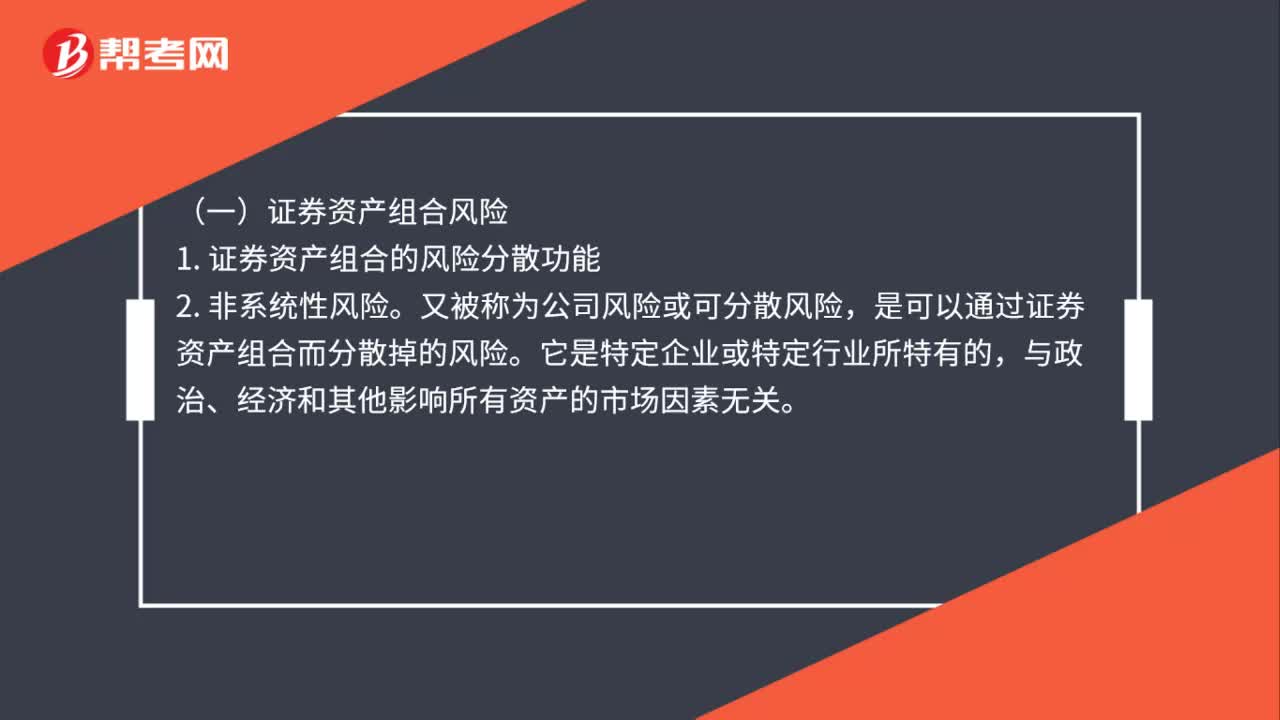

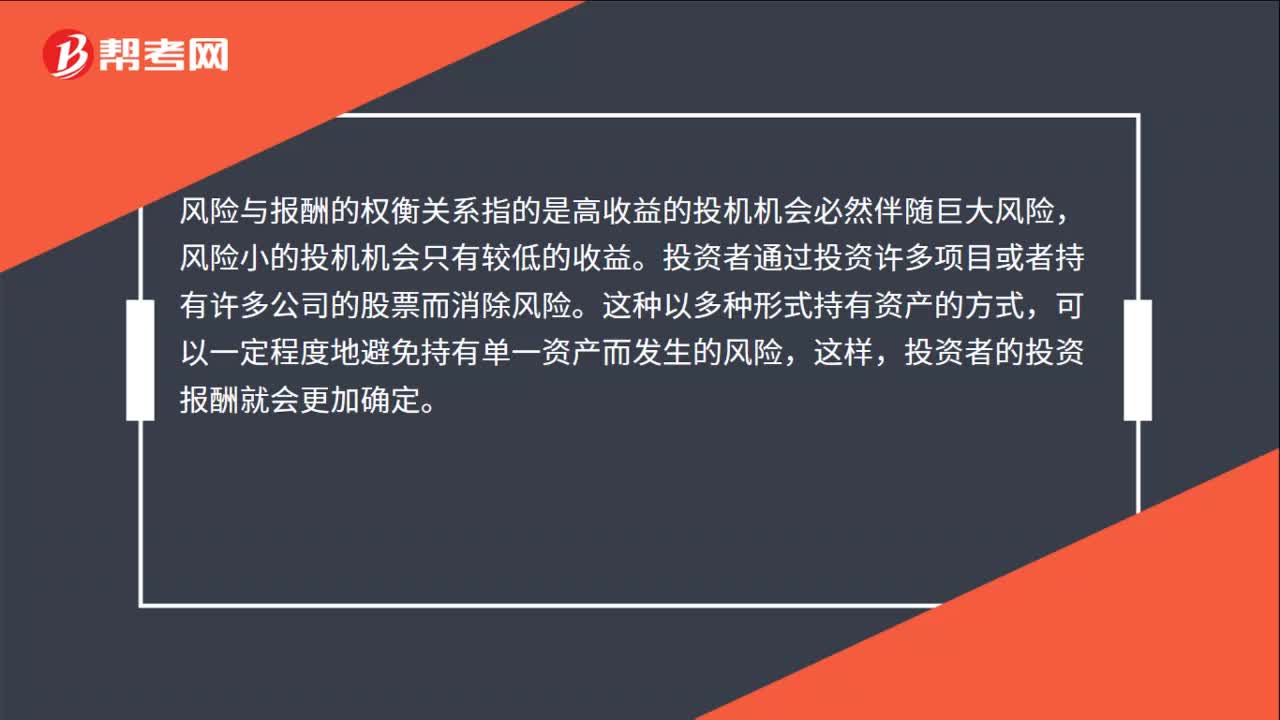

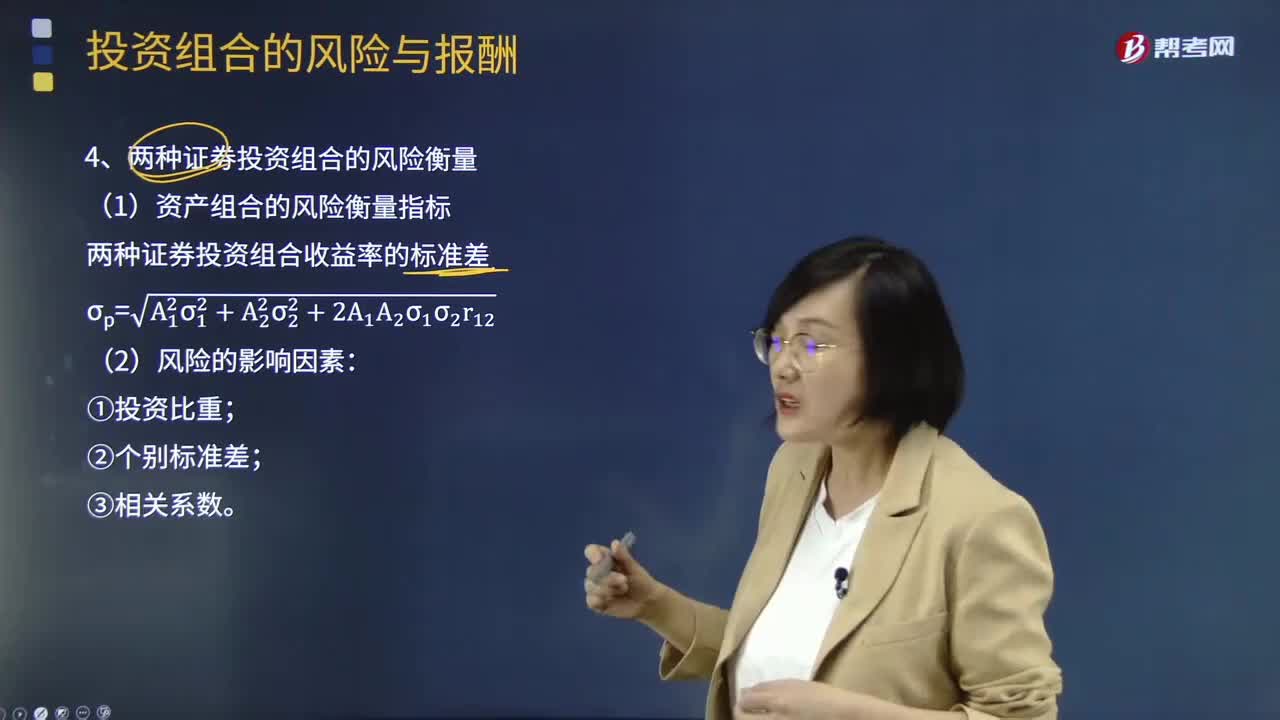

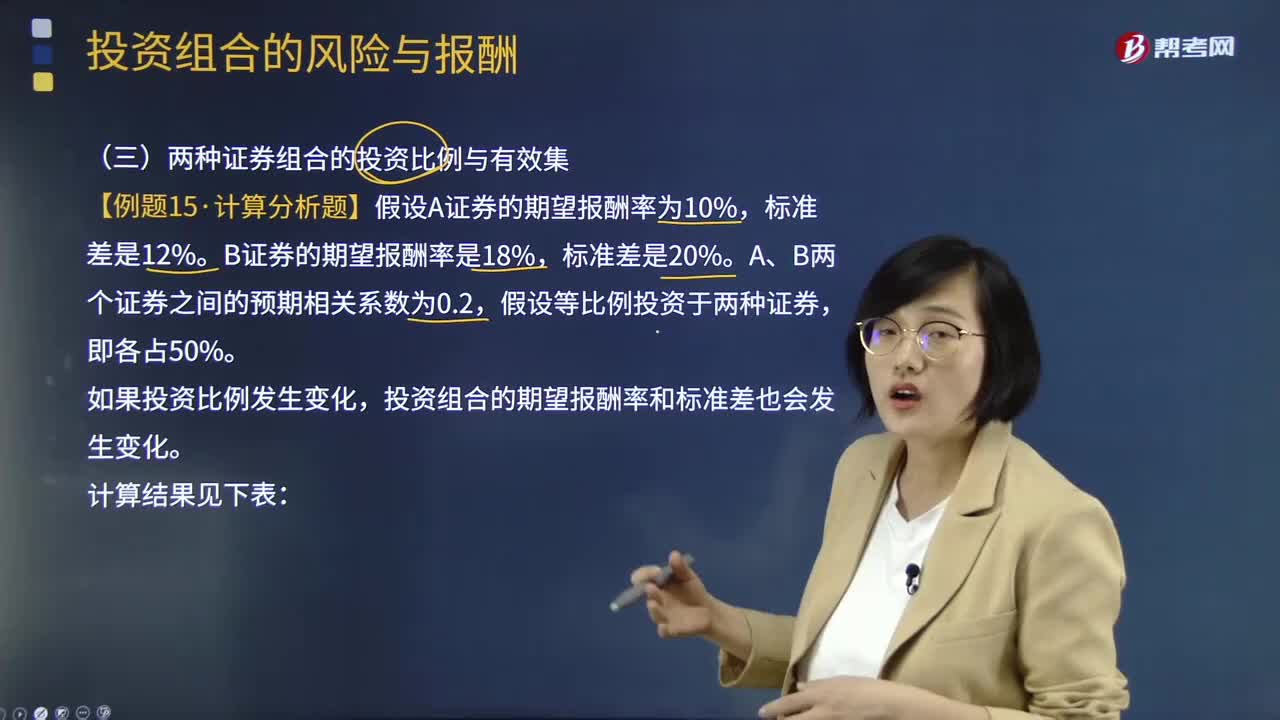

09:10两种证券投资组合收益率的标准差应怎样计算?:两种证券投资组合收益率的标准差应怎样计算?证券投资组合是为了避免证券投资风险,确保证券投资的盈利性、流动性和安全性而对各种证券投资进行的合理搭配。证券投资具有诸多风险因素,投资者为了避免单独投资于某一种证券而遭受绝对风险,1.资产组合的风险衡量指标:(1)两种证券投资组合收益率的标准差计算:【例题·计算分析题】假设A证券的期望报酬率为10%。B证券的期望报酬率是18%。假设等比例投资于两种证券。

00:38

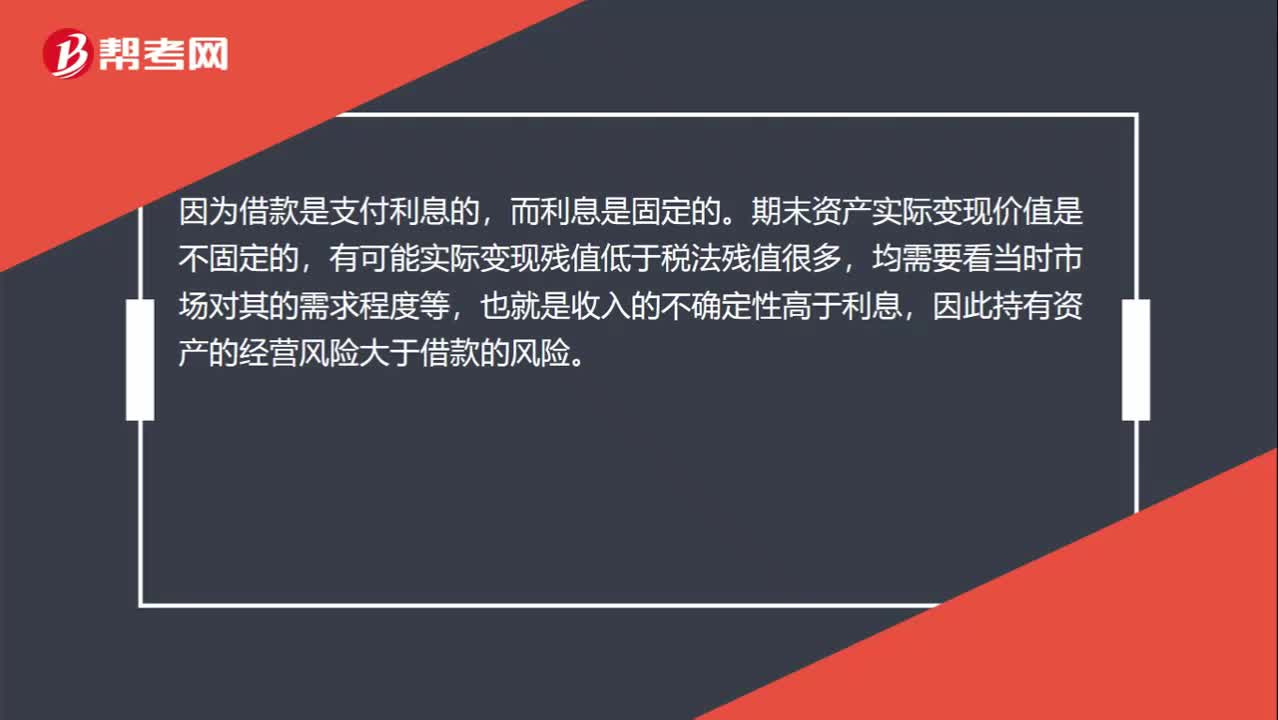

00:38为什么持有资产的经营风险大于借款风险?:为什么持有资产的经营风险大于借款风险?因为借款是支付利息的,而利息是固定的。期末资产实际变现价值是不固定的,有可能实际变现残值低于税法残值很多,均需要看当时市场对其的需求程度等,也就是收入的不确定性高于利息,因此持有资产的经营风险大于借款的风险。

03:00

03:00多种证券组合的机会集是什么样的?:多种证券组合的机会集是什么样的?证券报酬率的相关系数越小,证券报酬率之间的相关性越高,风险分散化效应就越弱。不具有风险分散化效应,在两个股票的投资比例相同的前提条件下,如果两种证券完全负相关,投资组合的风险被全部抵消掉;(1)多种证券组合的机会集是一个平面。它具有最小组合标准差。(3)最小方差组合点至最高期望报酬率点的部分,(1)相同的标准差和较低的期望报酬率;

06:27

06:27来看看什么是两种证券组合的有效集?:某投资者将一笔资金以x的比例投资于证券A,以y的比例投资于证券B,则证券组合P的收益率Q为:投资者在进行投资决策时并不知道x和y的确切值,投资组合P的期望收益率E和收益率的方差为:方差=x的平方×证券A的方差+y的平方×证券B的方差+2xy×证券A的标准差×证券B的标准差×证券组合的相关系数,【例题·计算分析题】假设A证券的期望报酬率为10%,A、B两个证券之间的预期相关系数为0.2。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日