下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:35

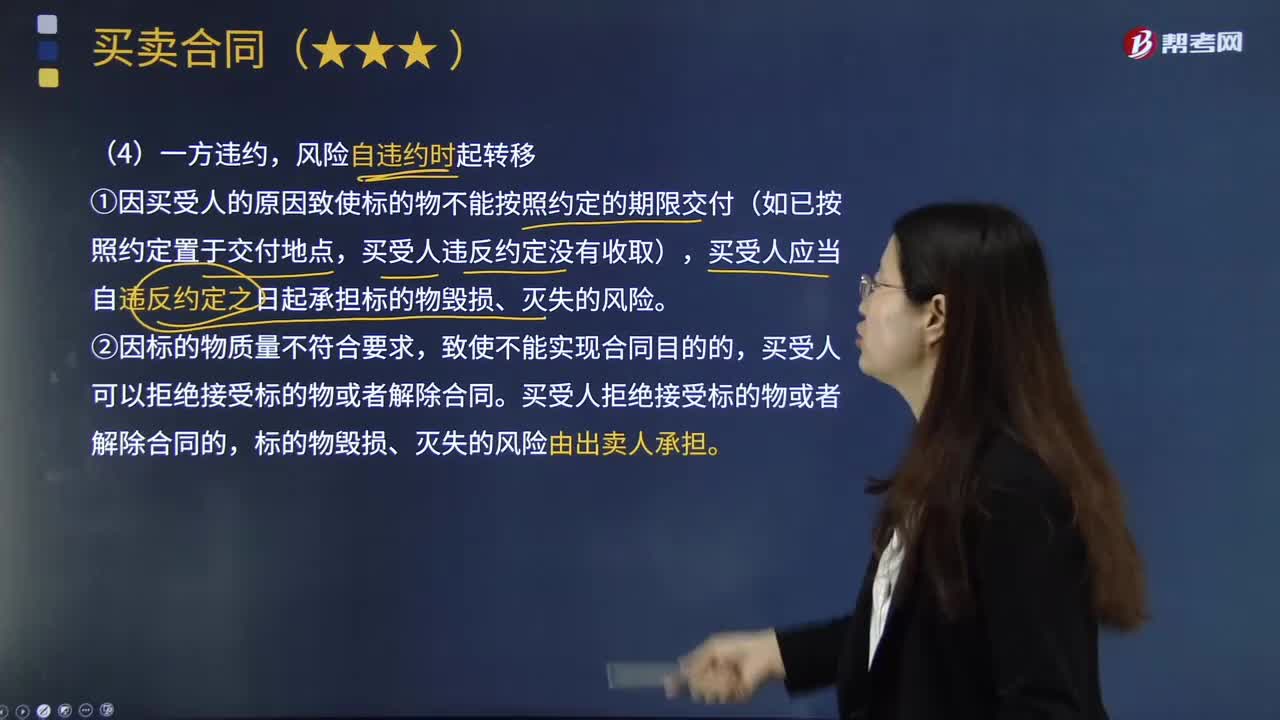

05:35路货交易一方违约与不影响风险的标的物风险负担是怎样的?:①因买受人的原因致使标的物不能按照约定的期限交付(如已按照约定置于交付地点,买受人应当自违反约定之日起承担标的物毁损、灭失的风险,买受人拒绝接受标的物或者解除合同的。标的物毁损、灭失的风险由出卖人承担,①出卖人按照约定未交付有关标的物的单证和资料的,②标的物毁损、灭失的风险由买受人承担的。买受人要求其承担违约责任的权利,买受人应当承担标的物灭失风险的有(),A.出卖人依约为买受人代办托运。

06:16

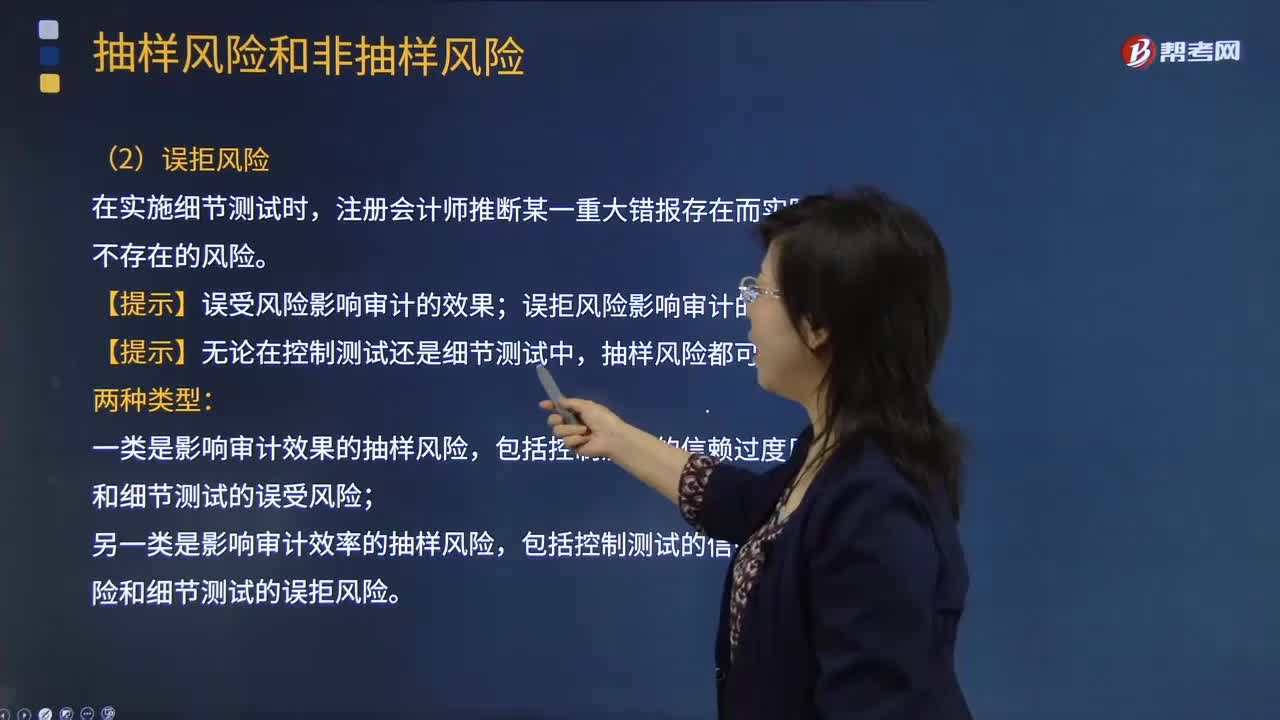

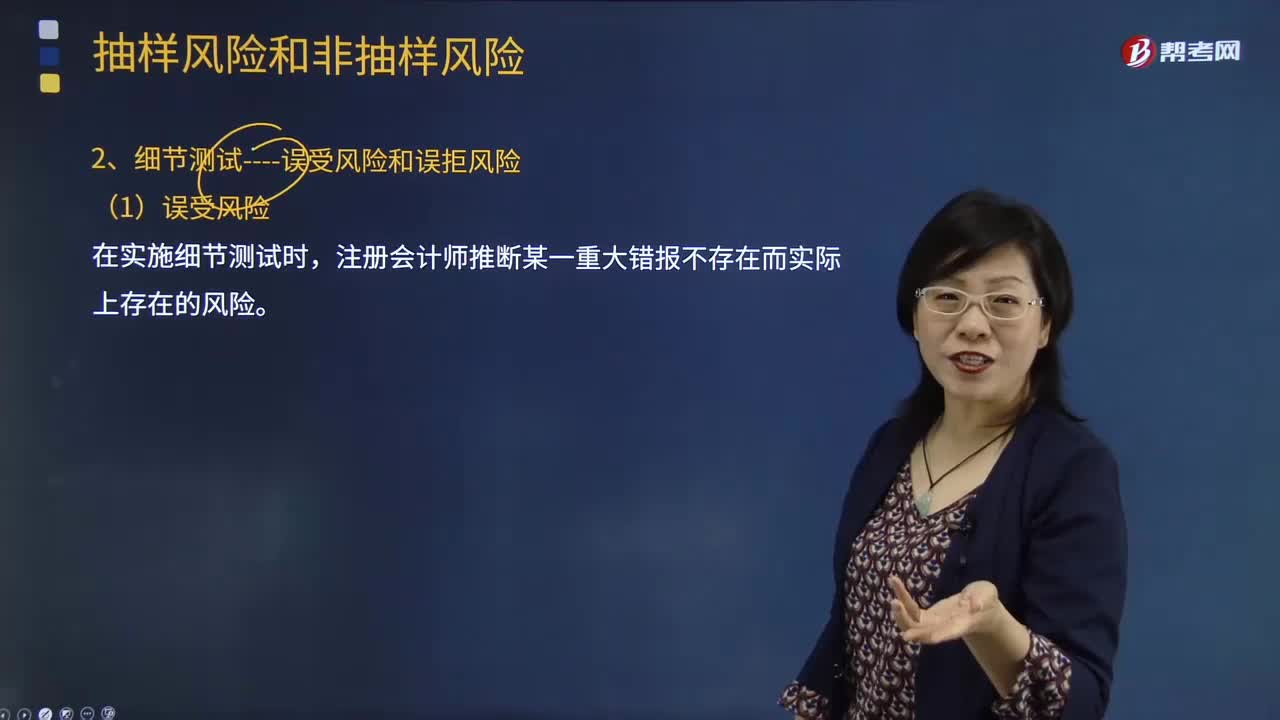

06:16细节测试时会遇到哪些风险?:一类是影响审计效果的抽样风险。包括控制测试的信赖过度风险和细节测试的误受风险:包括控制测试的信赖不足风险和细节测试的误拒风险,【例题·单选题】下列属于信赖不足风险的抽样风险是( )。【解析】选项A属于抽样风险的误受风险:选项C属于抽样风险的信赖过度风险;【例题·多选题】下列抽样风险中可能影响注册会计师审计效果的类型是( ),注册会计师推断的控制有效性低于其实际有效性的风险。

04:23

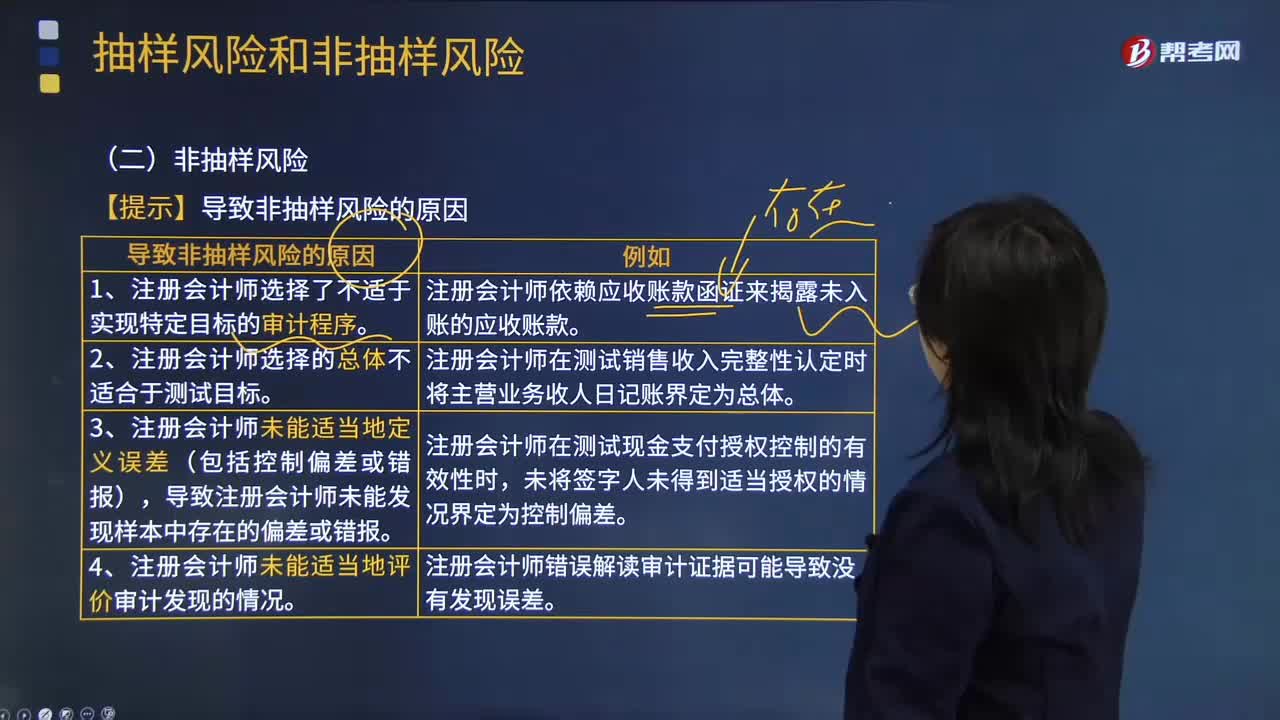

04:23导致非抽样风险的原因有哪些?:非抽样风险是指注册会计师由于任何与抽样风险无关的原因而得出错误结论的风险。3.注册会计师未能适当地定义误差(包括控制偏差或错报)。导致注册会计师未能发现样本中存在的偏差或错报:注册会计师在测试现金支付授权控制的有效性时。注册会计师错误解读审计证据可能导致没有发现误差,【2013年注册会计师考试真题】下列有关非抽样风险的说法中。A.注册会计师实施控制测试和实质性程序时均可能产生非抽样风险。

02:44

02:44控制测试时会遇到哪些风险?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,推断的控制有效性高于其实际有效性的风险,在实施控制测试时;推断的控制有效性低于其实际有效性的风险。控制测试指的是测试控制运行的有效性:在测试控制运行有效性时;

00:21

00:21审计抽样的抽样风险有哪些?:审计抽样风险是指审计人员在审计中遇有凭证,采取抽样审计所代来的风险。抽样风险指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本同样的审计程序得出的结论的风险。审计抽样风险与样本量成反比,反之样本量越少抽样风险就大。因此审计人员在推测过程中应关注以下审计风险:信赖过度风险是推断的控制有效性高于实际有效性,导致评估的重大错报风险偏低。

09:10

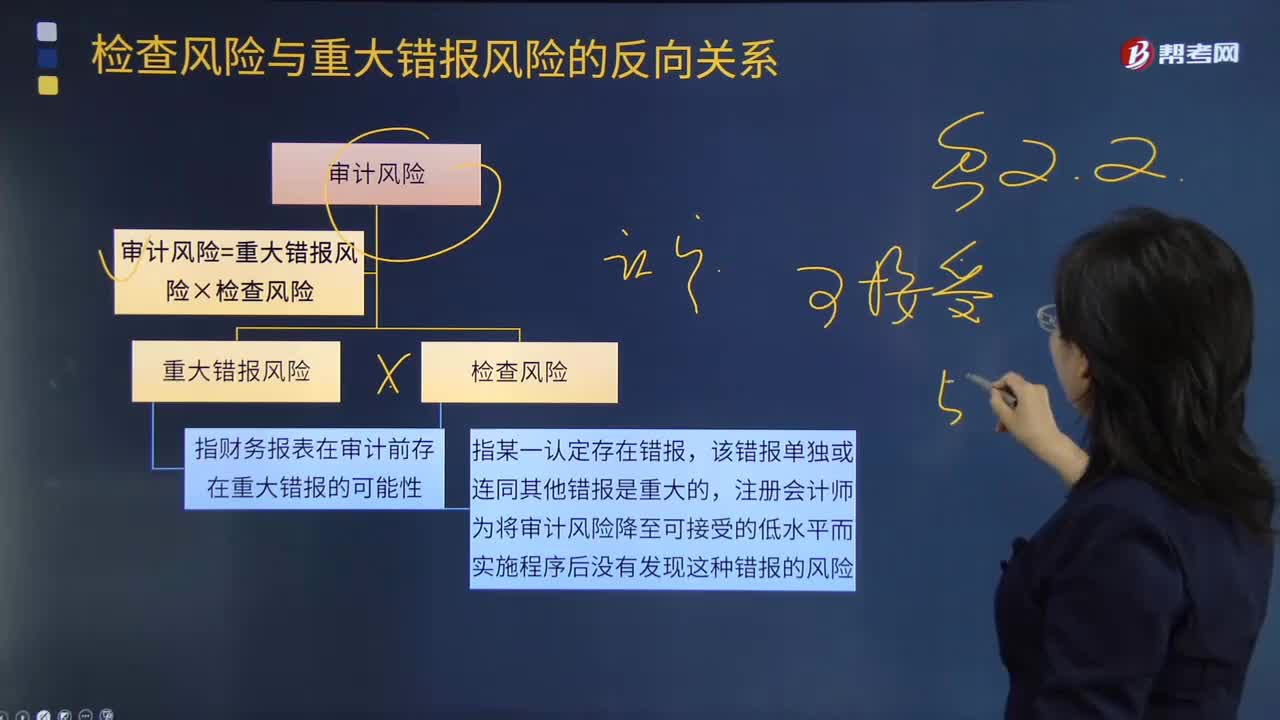

09:10怎样理解检查风险与重大错报风险的反向关系?:怎样理解检查风险与重大错报风险的反向关系?注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险。检查风险与重大错报风险的反向关系如图所示:评估的重大错报风险越高;【2012年注册会计师考试真题】关于可接受的检查风险水平与评估的认定层次重大错报风险之间的关系,评估的重大错报风险越高。评估的重大错报风险越低,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。

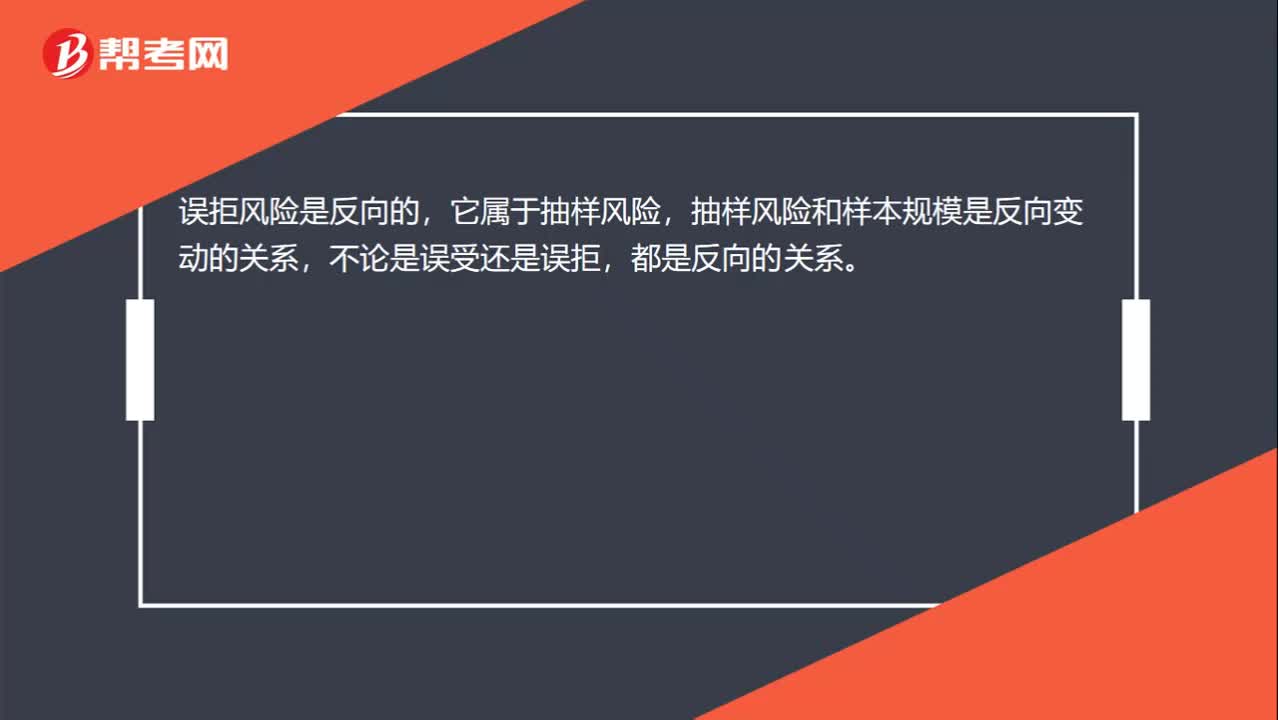

00:22

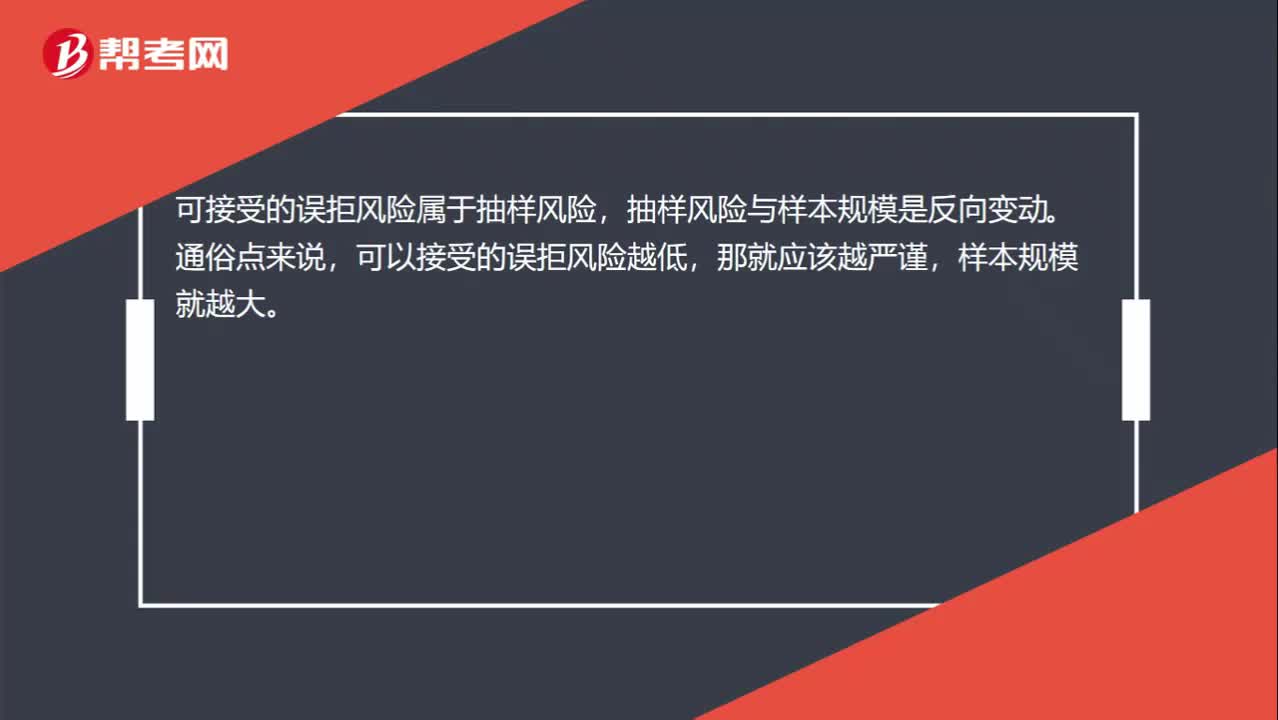

00:22误拒风险与样本规模为什么是反向的?:误拒风险与样本规模为什么是反向的?可接受的误拒风险属于抽样风险,抽样风险与样本规模是反向变动。通俗点来说,可以接受的误拒风险越低,那就应该越严谨,样本规模就越大。

01:05

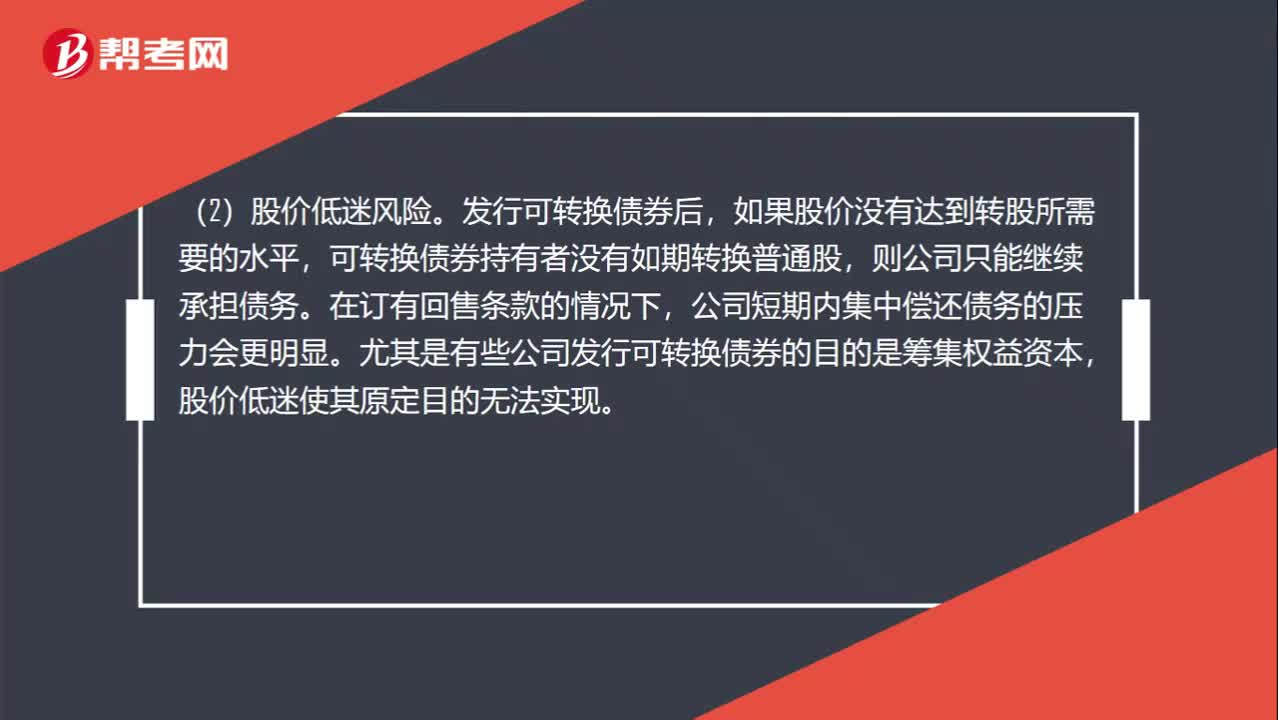

01:05为什么会有股价上涨风险和股价低迷风险?:为什么会有股价上涨风险和股价低迷风险?(1)股价上涨风险。虽然可转换债券的转换价格高于其发行时的股票价格,但如果转换时股票价格大幅上涨,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。(2)股价低迷风险。发行可转换债券后,如果股价没有达到转股所需要的水平,可转换债券持有者没有如期转换普通股,公司短期内集中偿还债务的压力会更明显。尤其是有些公司发行可转换债券的目的是筹集权益资本。

00:38

00:38为什么持有资产的经营风险大于借款风险?:为什么持有资产的经营风险大于借款风险?因为借款是支付利息的,而利息是固定的。期末资产实际变现价值是不固定的,有可能实际变现残值低于税法残值很多,均需要看当时市场对其的需求程度等,也就是收入的不确定性高于利息,因此持有资产的经营风险大于借款的风险。

00:22

00:22什么是公司战略与风险管理?:什么是公司战略与风险管理?公司战略与风险管理是注册会计师六科之一,一共有7个章节,涵盖管理学、企业战略管理、市场营销等内容。

08:15

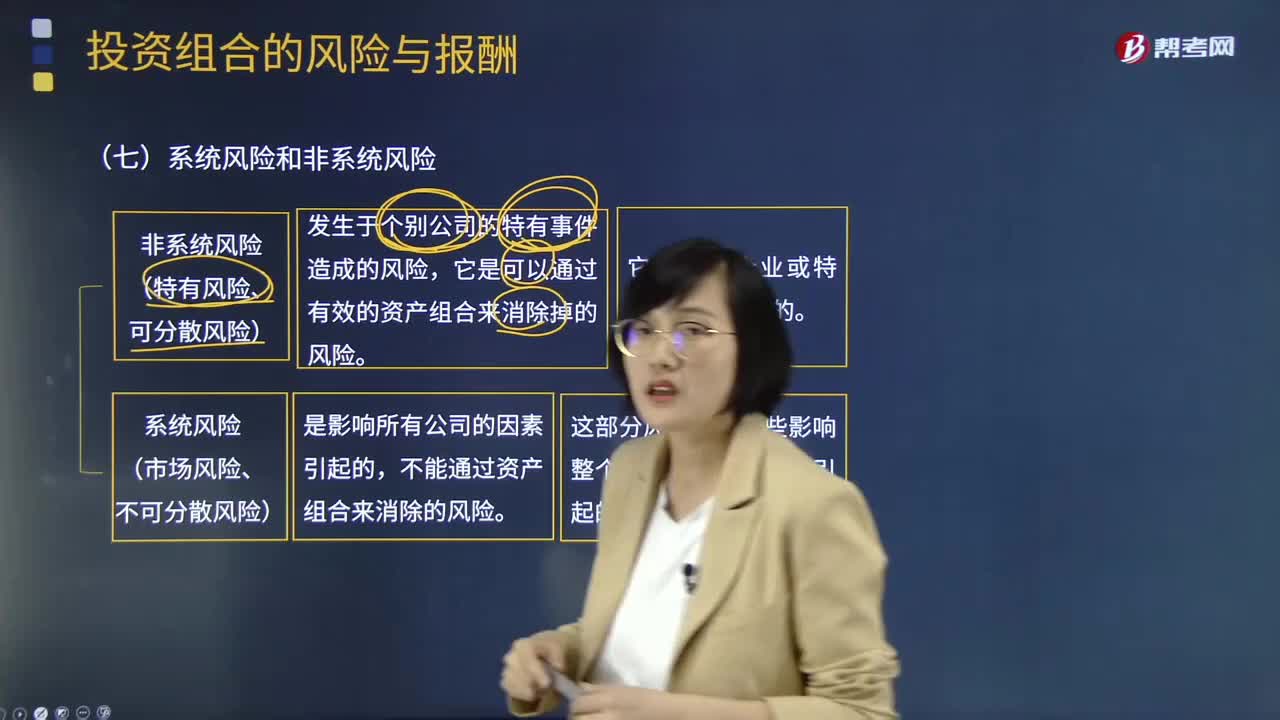

08:15什么是系统风险和非系统风险?:系统风险(市场风险、不可分散风险):不能通过资产组合来消除的风险。这部分风险是由那些影响整个市场的风险因素所引起的。非系统风险(特有风险、可分散风险):它是可以通过有效的资产组合来消除掉的风险。资产组合的风险会逐渐降低,①标准差衡量资产的整体风险。整体风险分为系统风险和非系统风险,②非系统风险可以通过分散化消除,一项资产的期望报酬率高低取决于该资产系统风险的大小:

02:47

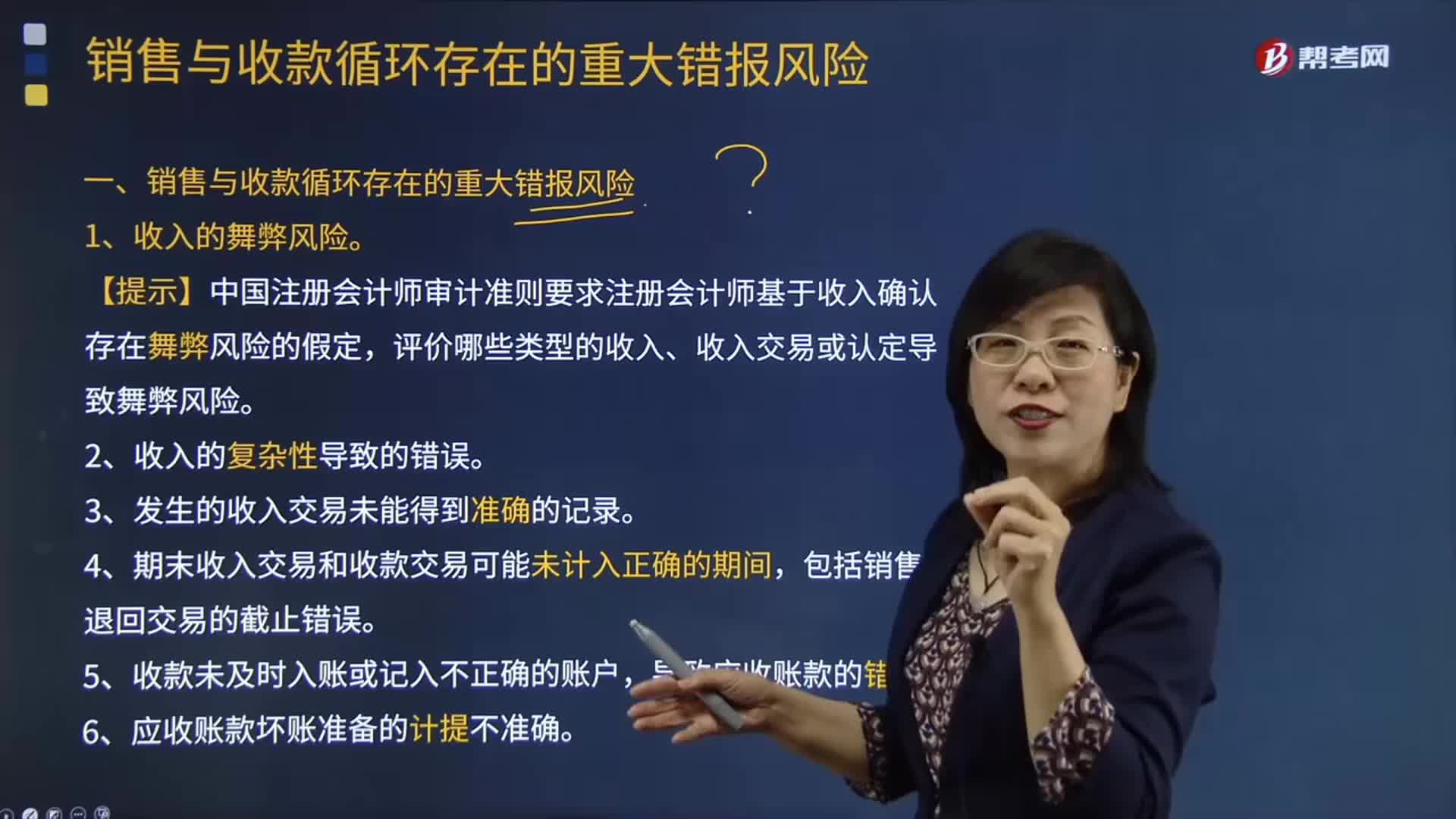

02:47销售与收款循环存在哪些重大错报风险?:销售与收款循环存在哪些重大错报风险?1.收入的舞弊风险。【提示】中国注册会计师审计准则要求注册会计师基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。3.发生的收入交易未能得到准确的记录。4.期末收入交易和收款交易可能未计入正确的期间,包括销售退回交易的截止错误。5.收款未及时入账或记入不正确的账户,导致应收账款的错报。6.应收账款坏账准备的计提不准确。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日