下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:09

04:09普通合伙企业的设立对书面合伙协议有怎样的要求?:普通合伙企业的设立对书面合伙协议有怎样的要求?合伙人对合伙企业债务依照《合伙企业法》规定承担无限连带责任的一种合伙企业。有书面合伙协议。(1)合伙协议依法由全体合伙人协商一致、以书面形式订立。(2)合伙协议经全体合伙人签名、盖章后生效。合伙协议另有约定的除外。(4)合伙协议应当载明下列事项;(5)合伙协议未约定或者约定不明确的事项;由合伙人协商决定,合伙人违反合伙协议的。

04:14

04:14普通合伙企业的设立对合伙人的人数和资格有怎样的要求?:普通合伙企业的设立对合伙人的人数和资格有怎样的要求?合伙人对合伙企业债务依照《合伙企业法》规定承担无限连带责任的一种合伙企业。普通合伙企业的设立必备条件之一:(1)合伙企业合伙人至少为2人以上,对于合伙企业合伙人数的最高限额,无民事行为能力人和限制民事行为能力人不得成为普通合伙企业的合伙人。③国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

03:43

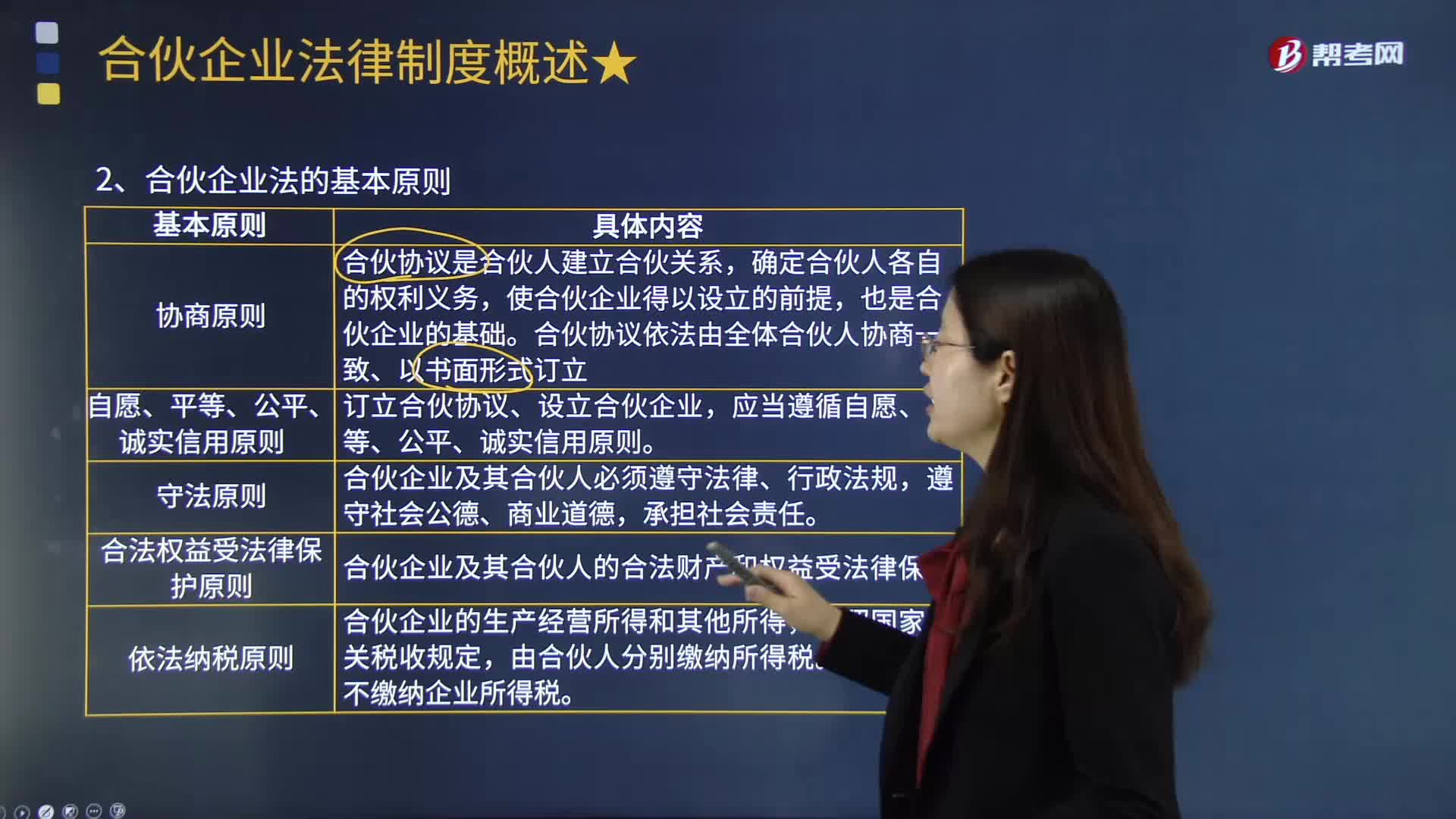

03:43合伙企业法的基本原则有哪些?:合伙企业法的基本原则有哪些?合伙企业是指自然人、法人和其他组织依照《合伙企业法》在中国境内设立的普通合伙企业和有限合伙企业。《合伙企业法》规定了下列基本原则:使合伙企业得以设立的前提。合伙协议依法由全体合伙人协商一致、以书面形式订立,合伙企业及其合伙人必须遵守法律、行政法规。合伙企业及其合伙人的合法财产和权益受法律保护。合伙企业不缴纳企业所得税。甲有限合伙企业实现利润 300 万元。

03:41

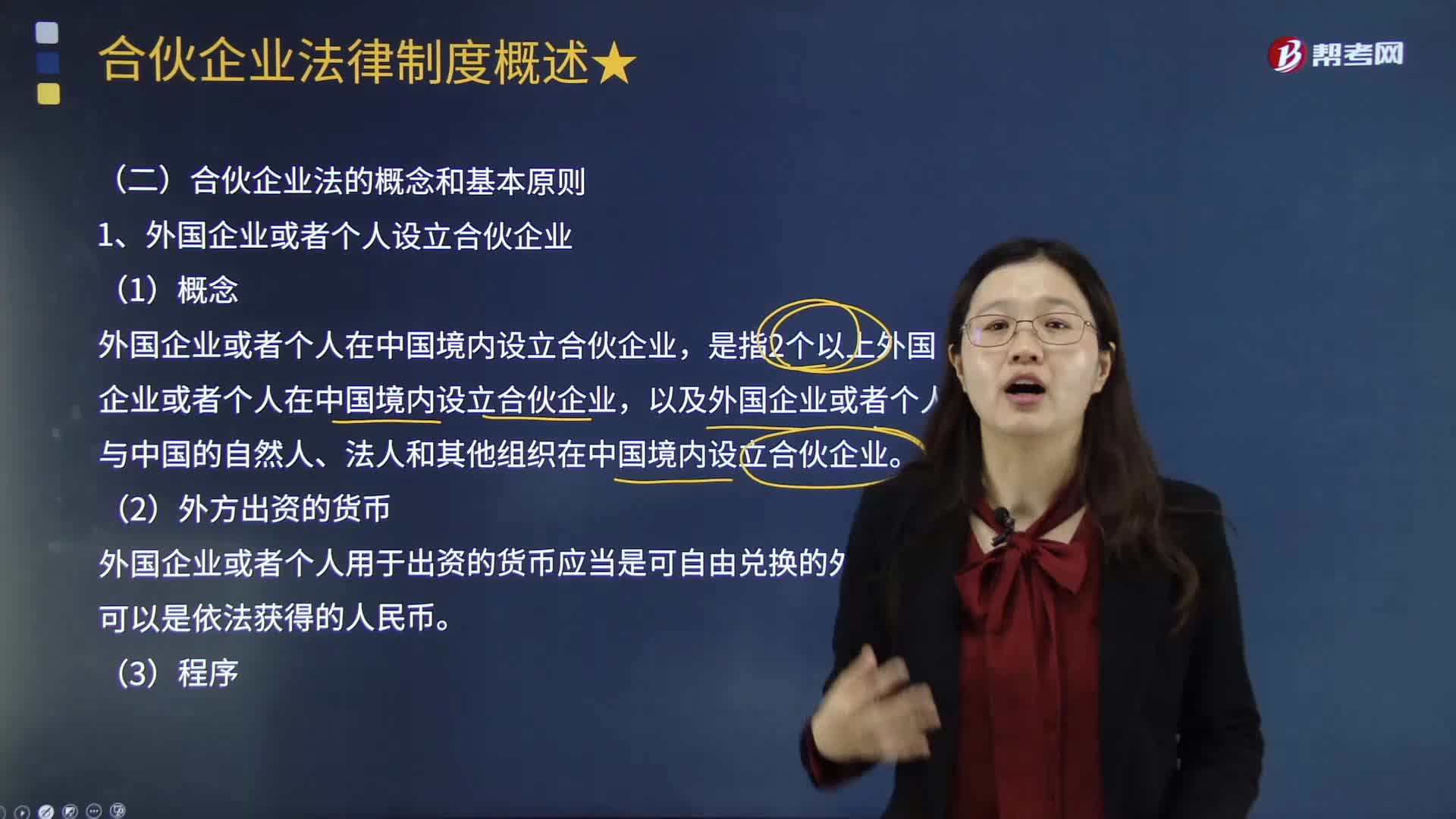

03:41什么是外国企业或者个人设立合伙企业?:什么是外国企业或者个人设立合伙企业?是指2个以上外国企业或者个人在中国境内设立合伙企业,以及外国企业或者个人与中国的自然人、法人和其他组织在中国境内设立合伙企业。外国企业或者个人在中国境内设立合伙企业。②中国的自然人、法人和其他组织在中国境内设立的合伙企业,【例题•单选题】下列关于外国企业或者个人在中国境内设立合伙企业的说法,A.外国企业或者个人在中国境内设立合伙企业的管理办法由商务部规定;

00:27

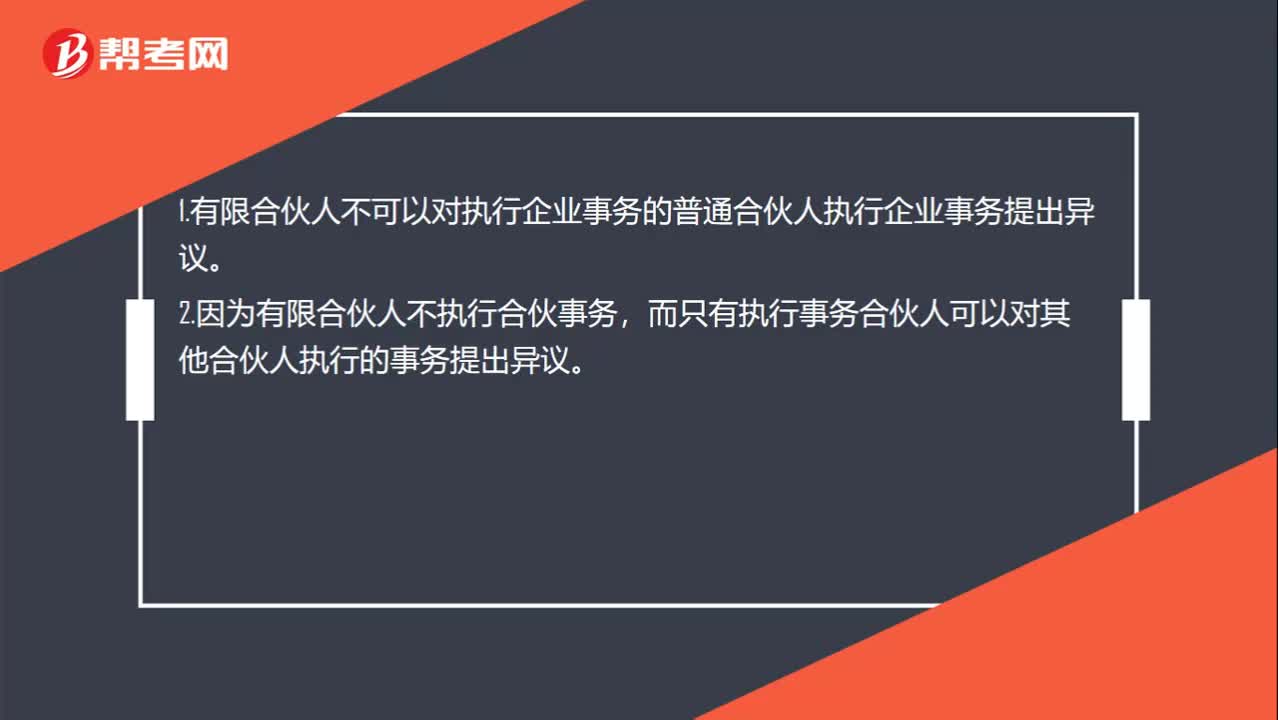

00:27有限合伙人能对普通合伙人执行企业事务提出异议吗?:有限合伙人能对普通合伙人执行企业事务提出异议吗?1.有限合伙人不可以对执行企业事务的普通合伙人执行企业事务提出异议。2.因为有限合伙人不执行合伙事务,而只有执行事务合伙人可以对其他合伙人执行的事务提出异议。

00:21

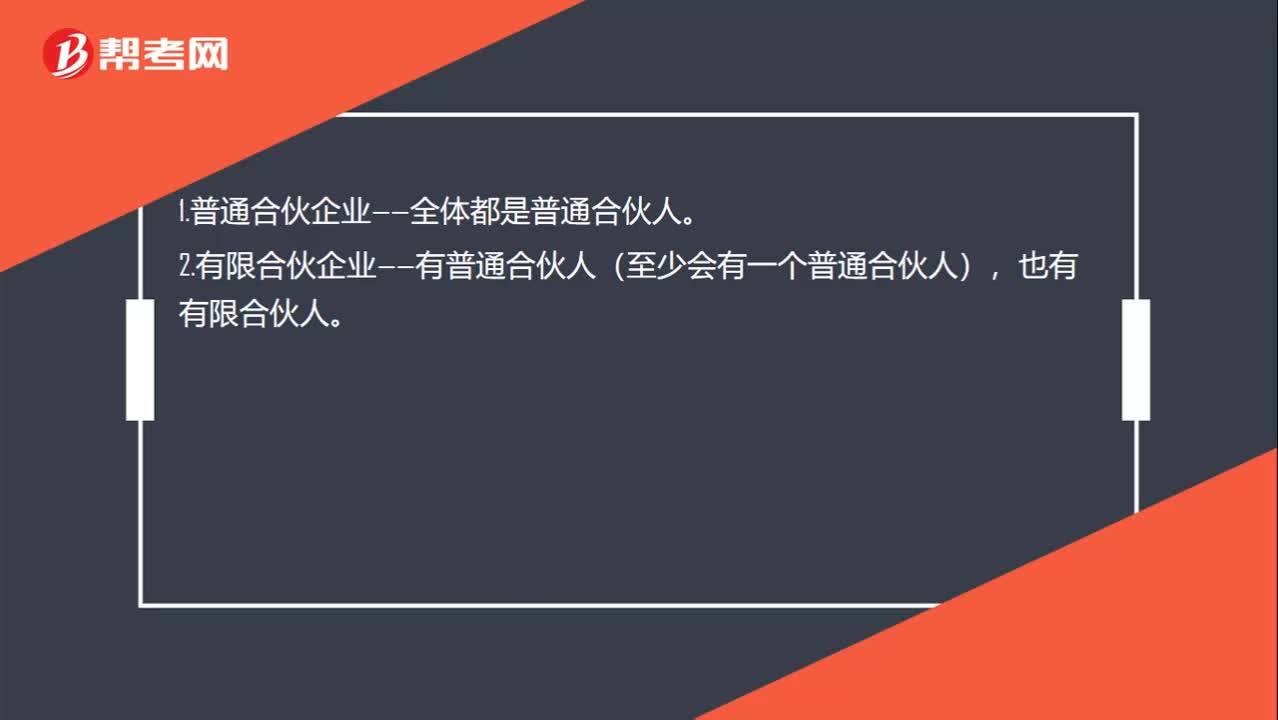

00:21普通合伙人和有限合伙人的区别?:普通合伙人和有限合伙人的区别?1.普通合伙企业——全体都是普通合伙人。2.有限合伙企业——有普通合伙人(至少会有一个普通合伙人),也有有限合伙人。

00:13

00:13国有企业可以做有限合伙人吗?:国有企业可以做有限合伙人吗?可以的。注意只是不可以为普通合伙人,成为有限合伙人是可以的。

02:42

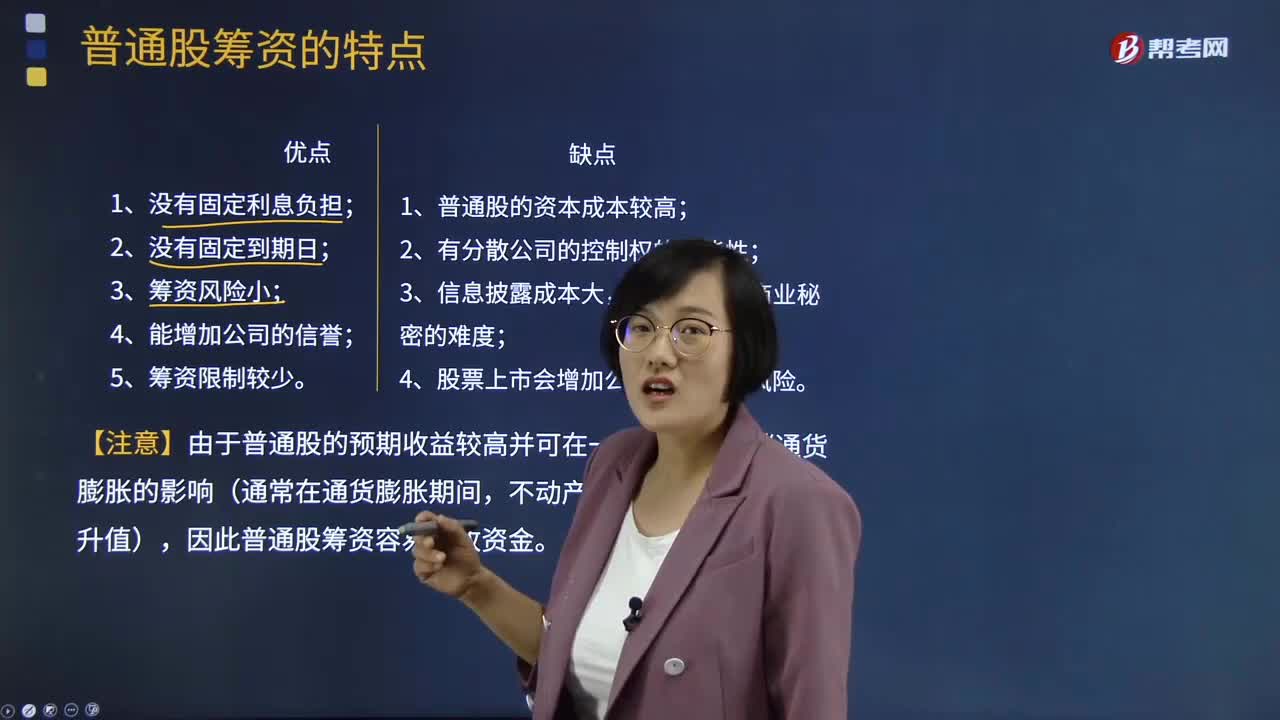

02:42普通股筹资的特点有哪些?:普通股筹资的特点有哪些?发行普通股股票筹资的特点包括:普通股本是公司资本中最为稳定的资金来源,它对保证公司最低的资金需求,2、公司没有支付普通股利的义务。或虽有盈余但资金短缺或有更有利的投资机会时,则可以少支付或停付普通股股利。3、利用普通股筹资的风险小。由于普通股没有固定的到期日,1、普通股筹资成本较高。利用普通股筹资容易使公司原有股东的参与淡化。股票上市会增加公司被收购的风险。

03:08

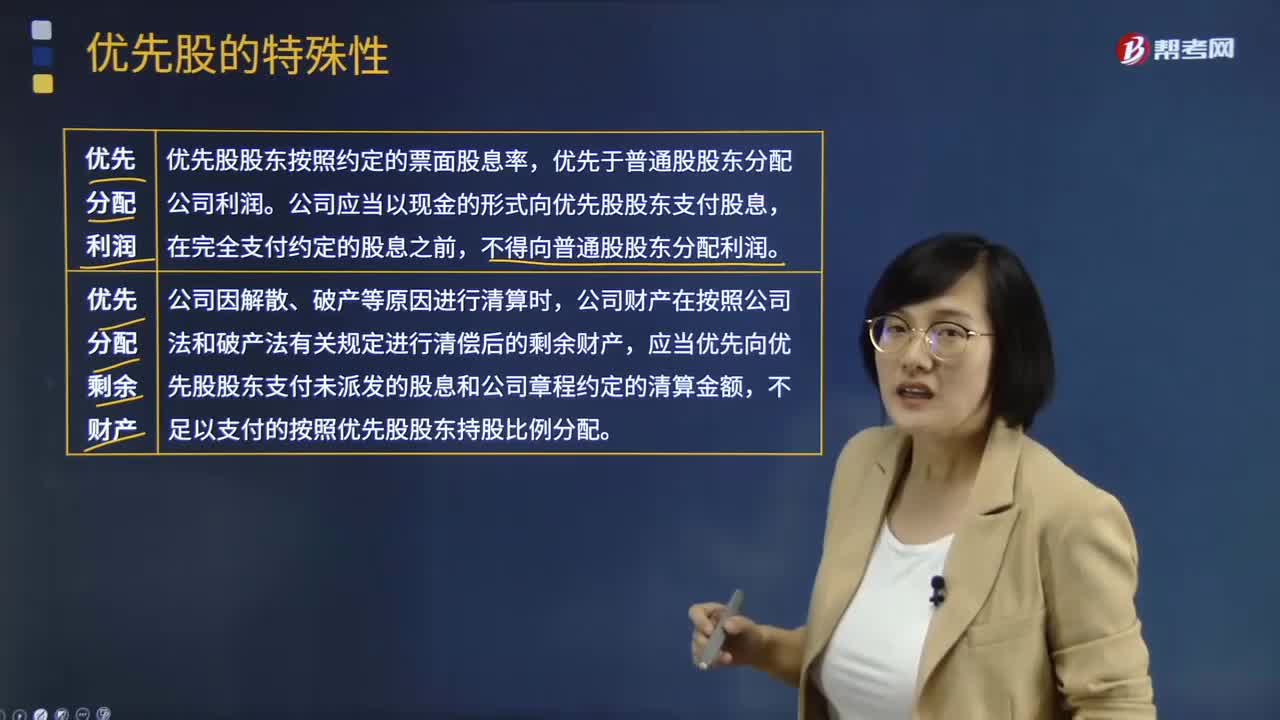

03:08优先股的特殊性是什么?:优先股是指在一般规定的普通种类股份之外,其股份持有人优先于普通股股东分配公司利润和剩余财产,优先股股东按照约定的票面股息率,优先于普通股股东分配公司利润。公司应当以现金的形式向优先股股东支付股息,应当优先向优先股股东支付未派发的股息和公司章程约定的清算金额,不足以支付的按照优先股股东持股比例分配。优先股股东有权出席股东大会行使表决权的有( )。(1)修改公司章程中与优先股梠关的内容。

07:05

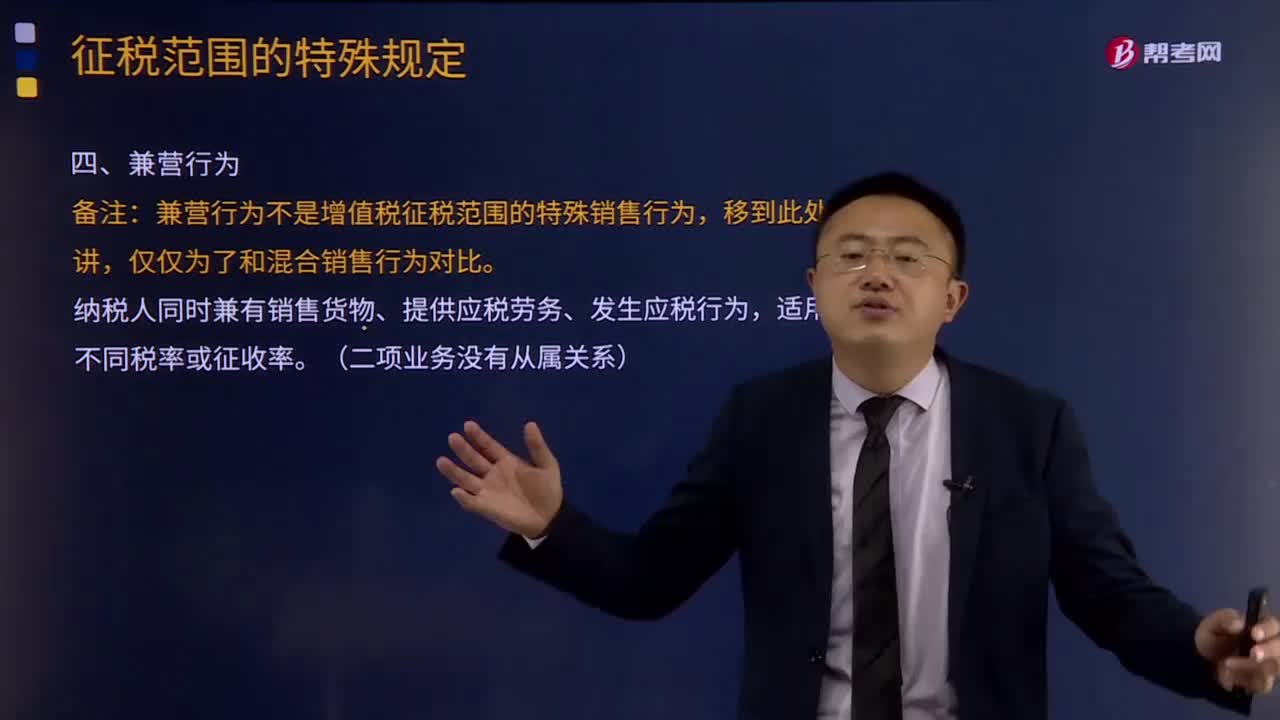

07:05征税范围的特殊规定中兼营业务的具体内容是什么?:征税范围的特殊规定中兼营业务的具体内容是什么?是指纳税人发生的应税行为,既包括销售货物、应税劳务、应税服务,各类应税行为不同时发生在同一购买者身上,兼营行为不是增值税征税范围的特殊销售行为,纳税人同时兼有销售货物、提供应税劳务、发生应税行为,适用不同税率或征收率。分别核算适用不同税率或者征收率的销售额,(一)兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产。

25:47

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

02:20

02:20商品流通企业(中国特色)是怎样的?:商品流通企业是指所有独立从事商品流通活动的企业单位。在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,企业采购用于广告营销活动的特定商品,待取得相关商品时计入当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理。商品流通企业通过商品构进、销售、调拨、储存包括运输等经营业务实现商品流通,其中购进和销售是完成商品流通的关键业务。