下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

00:47资本结构有哪几种?:资本结构有哪几种?资本结构有三种。激进型和稳健型。保守型投资策略的特点是销售既定时,流动资产投资规模最大,与此相应,企业资产静态流动性较强,财务风险较少,但收益性较差;2. 激进型投资筹略的特点是当产销规模既定时,流动资产投资规模最小,与此相适应,资产的静态流动性较差,偿债风险较大,但收益性比较好;3. 稳健型策略的特点则界于保守型与进取型之间,风险和收益也界于保守型与进取型之间。

01:59

01:59内部现金流量概念是什么?有哪几种编制方法?:合并现金流量表,主要是反映集团整体与集团外部单位之间现金流量增减变动的会计信息。要把集团内部交易产生的现金流量信息抵销掉。抵销内部交易对现金流量表的影响。购买商品、接受劳务支付的现金或购建固定资产、无形资产和其他长期资产支付的现金:销售商品、提供劳务收到的现金(含增值税金额):(2)现金投资:投资支付的现金(母公司):收回投资收到的现金(母公司购买子公司持有的其他企业的股权)

00:47

00:47审计抽样怎样确定样本量?:审计抽样怎样确定样本量?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

00:51

00:51审计抽样确定样本规模是什么?:审计抽样确定样本规模是什么?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

00:36

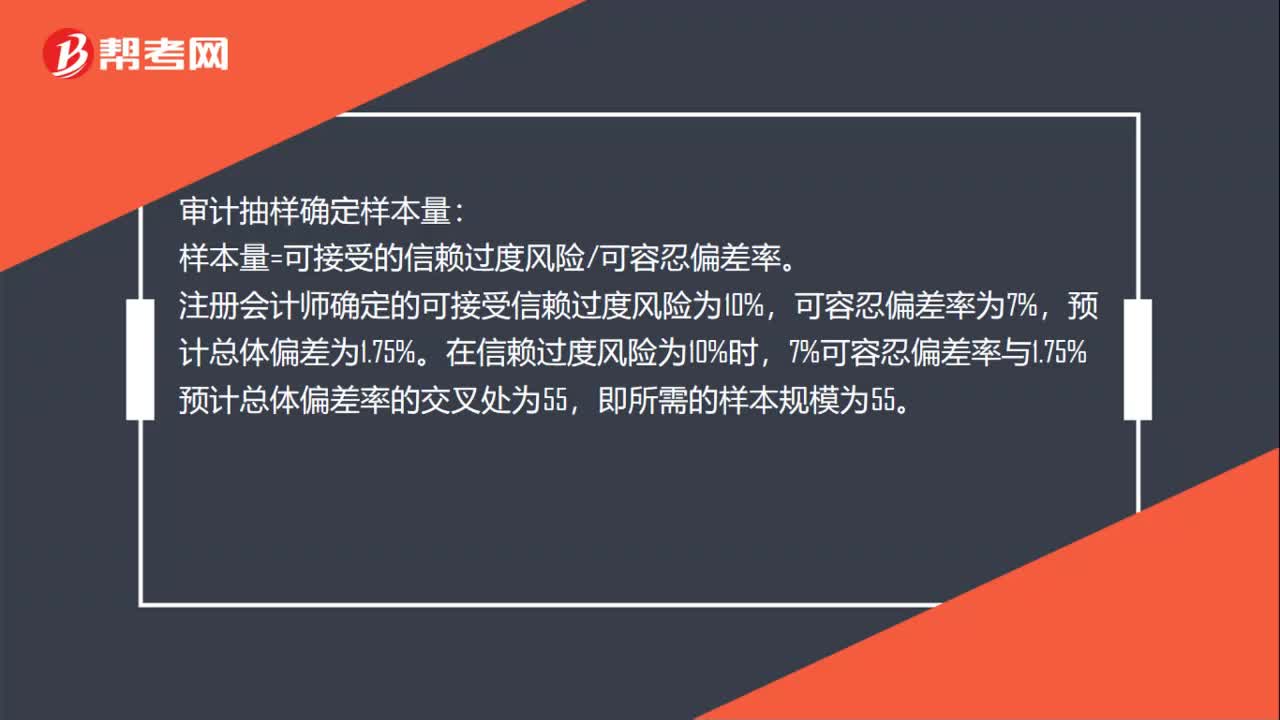

00:36审计抽样如何确定样本量?:审计抽样确定样本量:样本量=可接受的信赖过度风险可容忍偏差率。注册会计师确定的可接受信赖过度风险为10%,可容忍偏差率为7%,预计总体偏差为1.75%。在信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

00:29

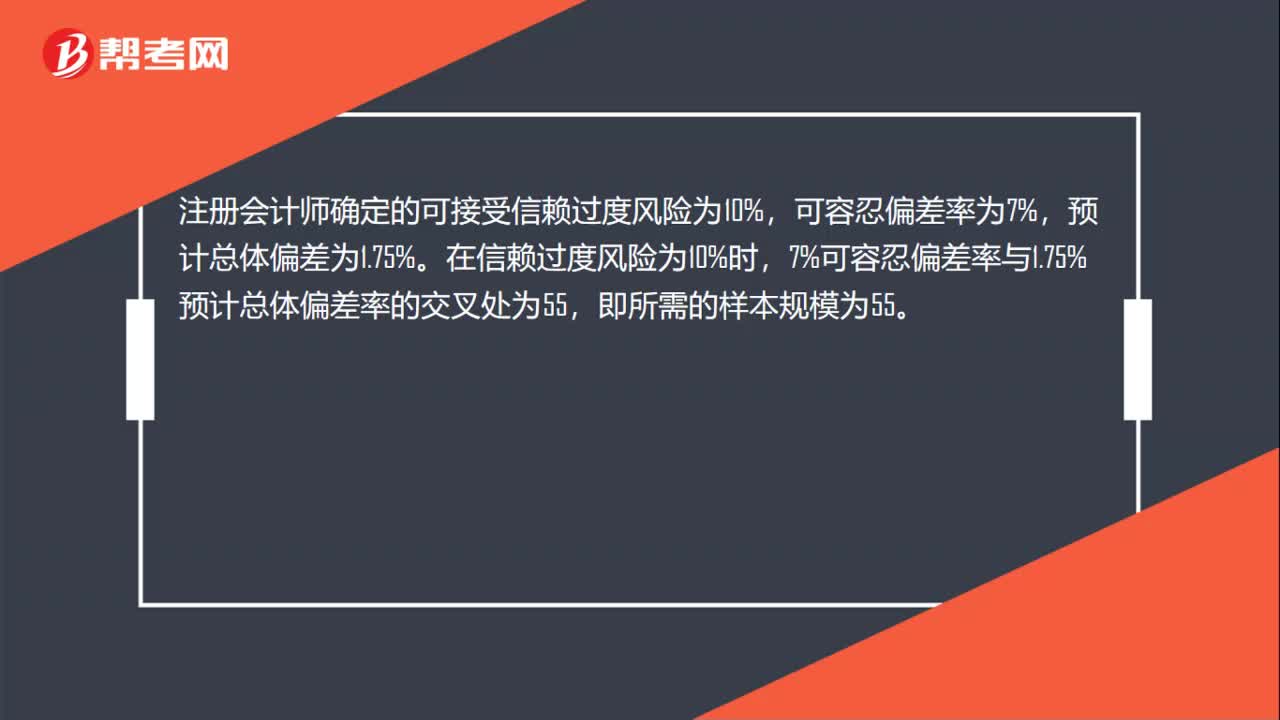

00:29审计抽样如何确定样本规模?:审计抽样如何确定样本规模?注册会计师确定的可接受信赖过度风险为10%,可容忍偏差率为7%,预计总体偏差为1.75%。在信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

00:19

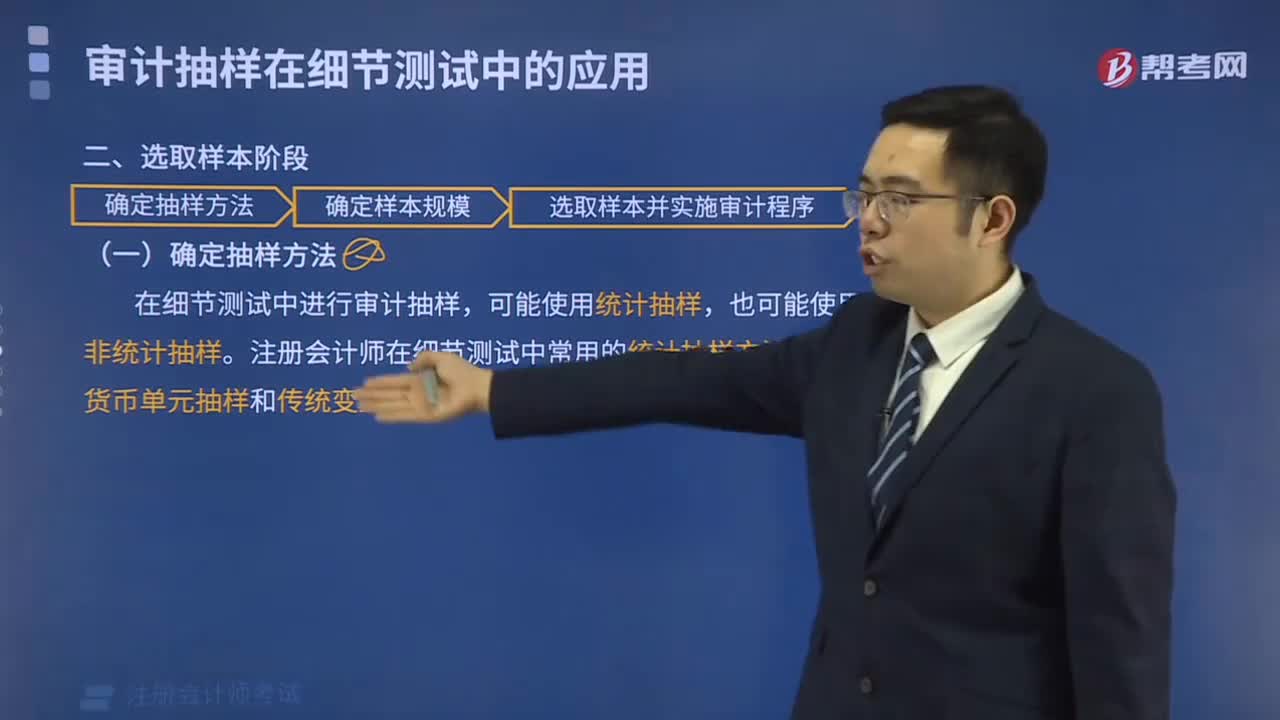

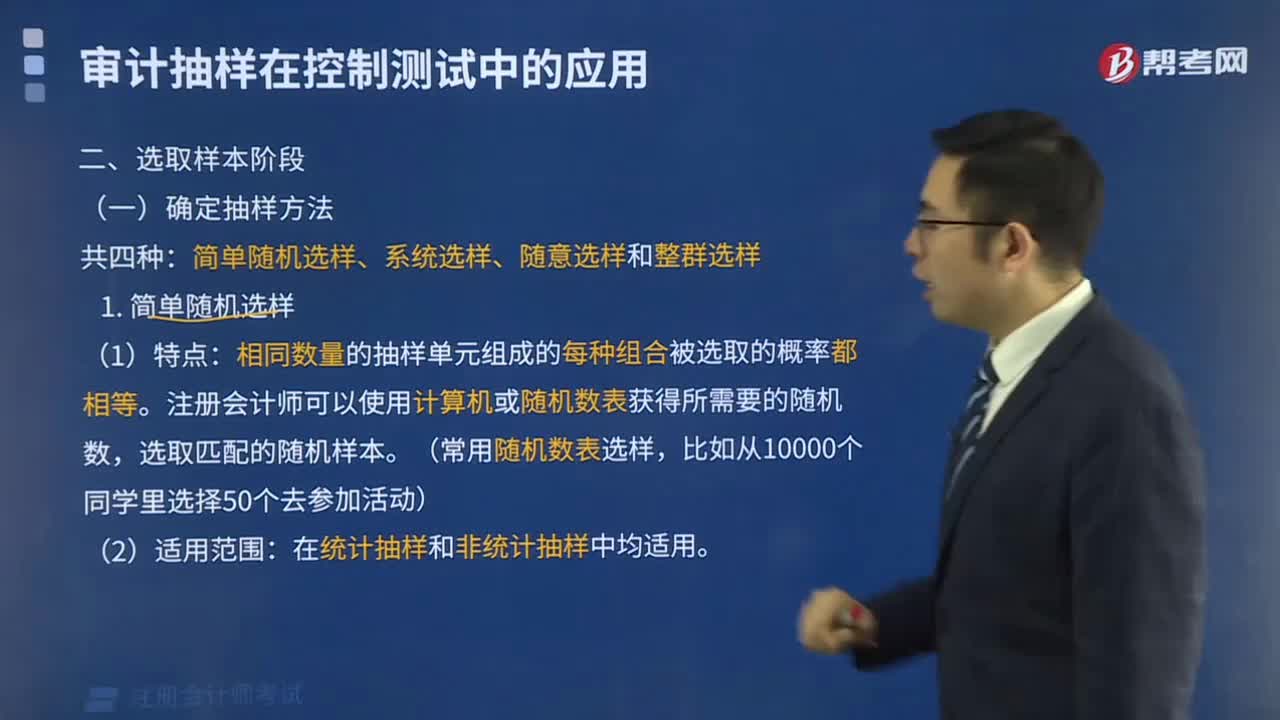

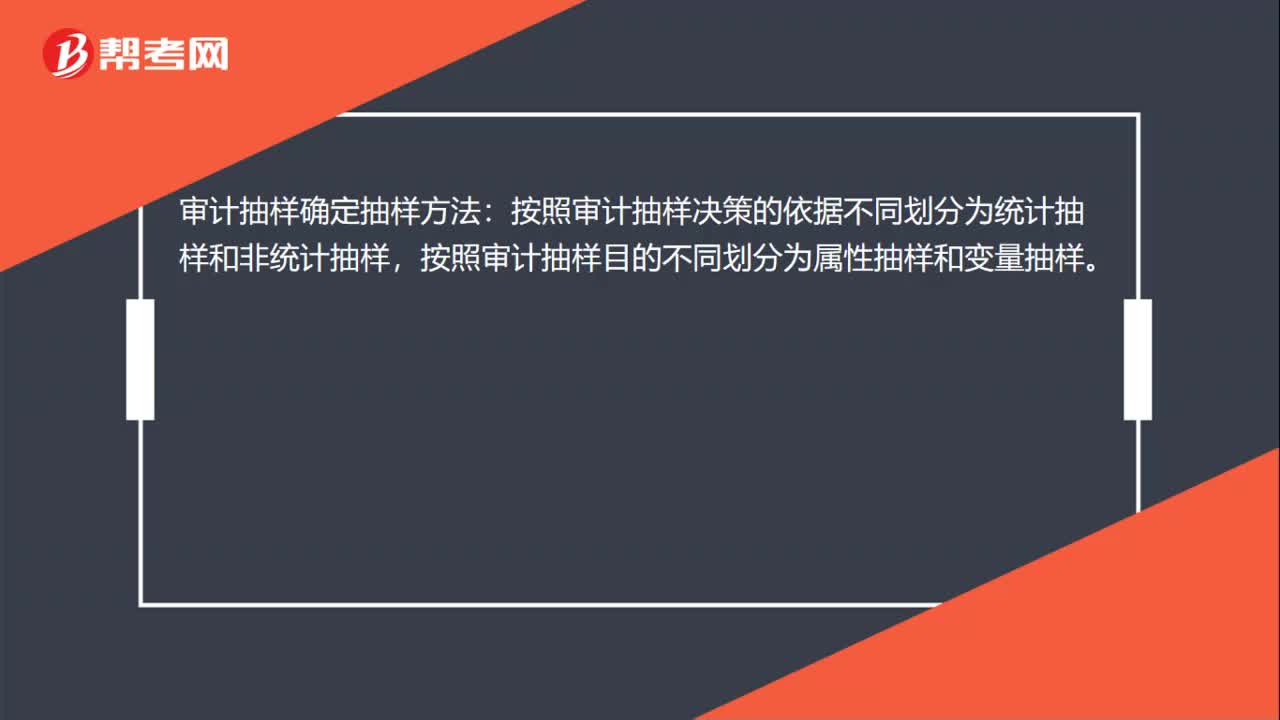

00:19审计抽样确定抽样方法有哪些?:审计抽样确定抽样方法:按照审计抽样决策的依据不同划分为统计抽样和非统计抽样,按照审计抽样目的不同划分为属性抽样和变量抽样。

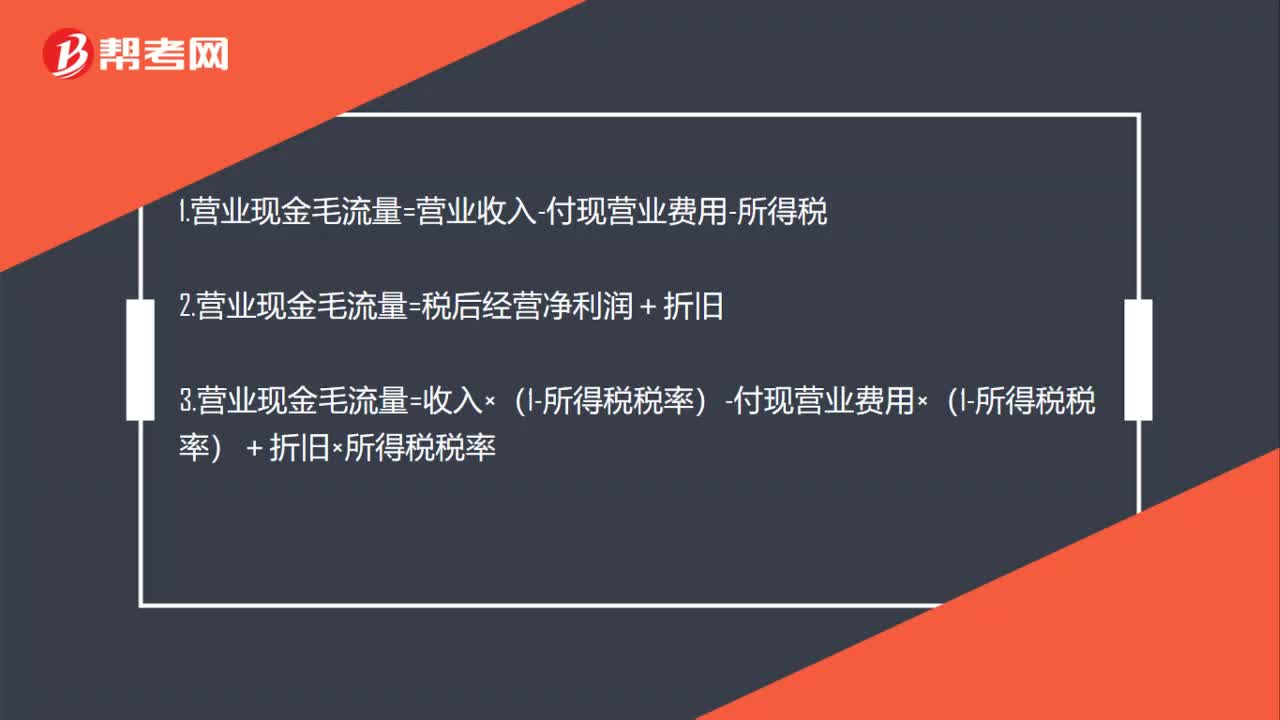

00:41

00:41营业现金毛流量有几种不同的算法?:营业现金毛流量有几种不同的算法?1.营业现金毛流量=营业收入-付现营业费用-所得税2.营业现金毛流量=税后经营净利润+折旧3.营业现金毛流量=收入×(1-所得税税率)-付现营业费用×(1-所得税税率)+折旧×所得税税率

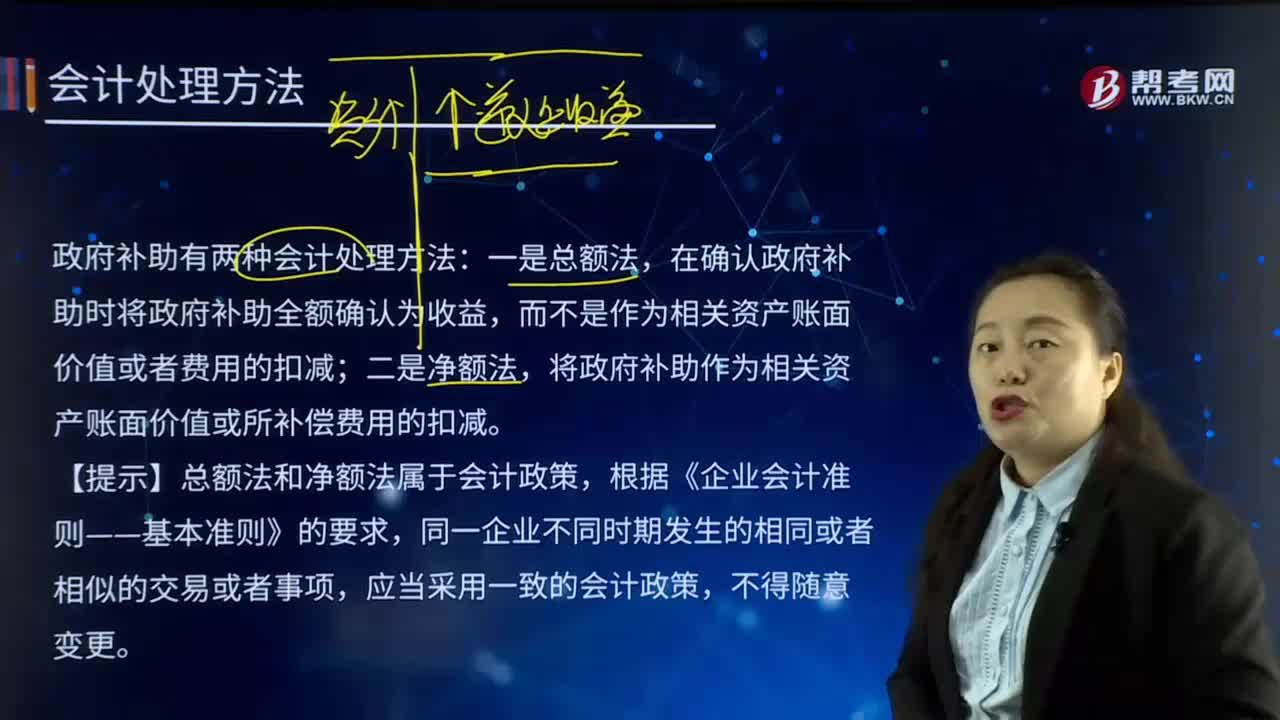

06:29

06:29政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

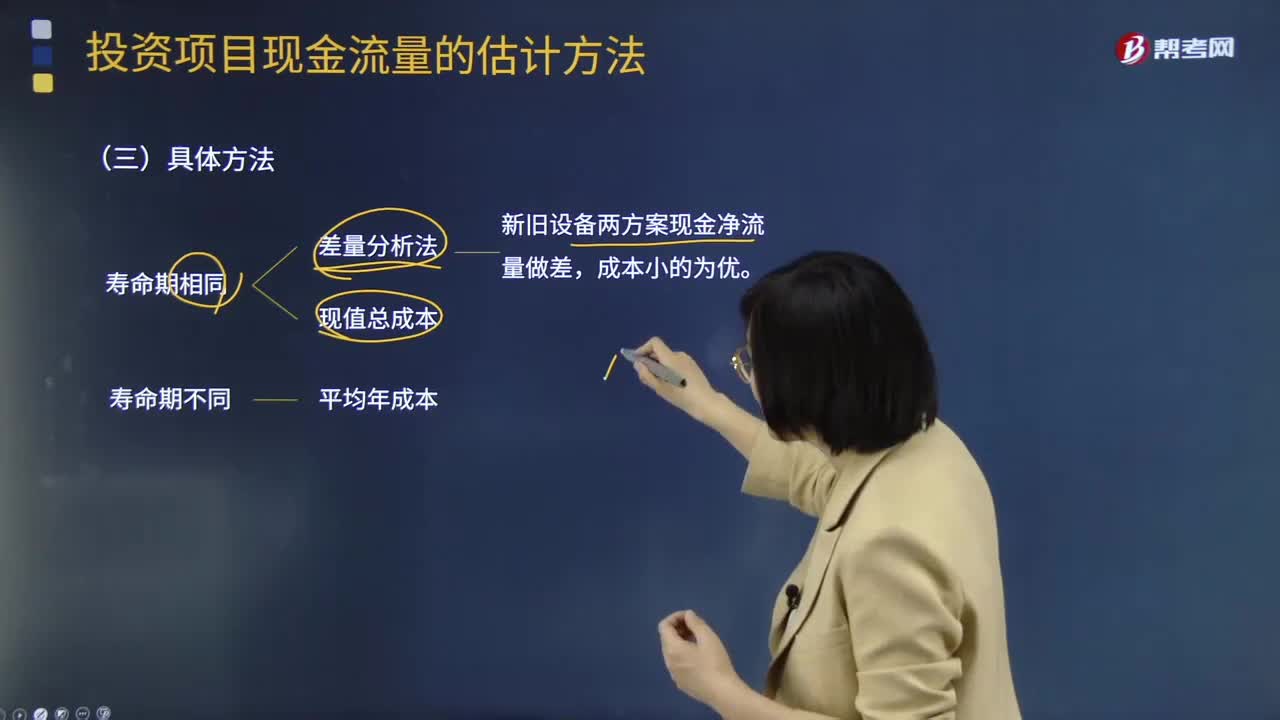

14:16

14:16固定资产更新决策项目现金流量确定的具体方法有哪些?:固定资产更新决策项目现金流量确定的具体方法有哪些?现值总成本和差量分析法(新旧设备两方案现金净流量做差,净收入调整法预测现金流量如下,在权责发生制基础上确定的税前净收入调整为在收付实现制基础上的税前净收入。然后按照一定的方法调整为税后净收入,2、对预测期内与净收入无关的现金收支进行税后净收入的加减。然后根据预测期内现金余额的增加进行调整,确定企业在一定时期内的现金存量。

06:08

06:08注册会计师在确定样本量时会使用哪几种抽样方法?:注册会计师在确定样本量时会使用哪几种抽样方法?使用统计抽样和非统计抽样确定的样本规模通常是可比的。注册会计师通常运用计算机程序确定适当的样本规模,传统变量抽样确定的样本量可能太小,注册会计师可以考虑使用表4-8设定最小样本规模(假定预计不存在错报)。注册会计师也可以利用表4-8了解细节测试的样本规模。再考虑影响样本规模的各种因素及非统计抽样与货币单元抽样之间的差异:

02:39

02:39注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日