下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

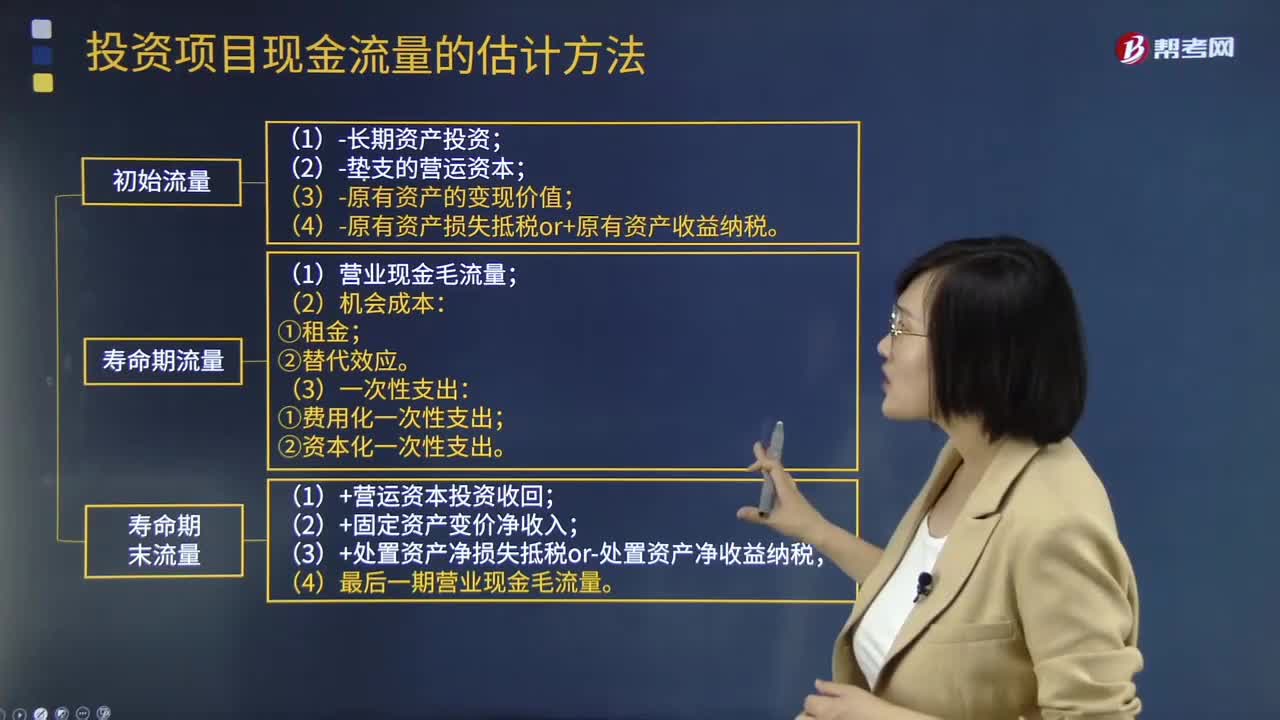

02:35基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

17:12

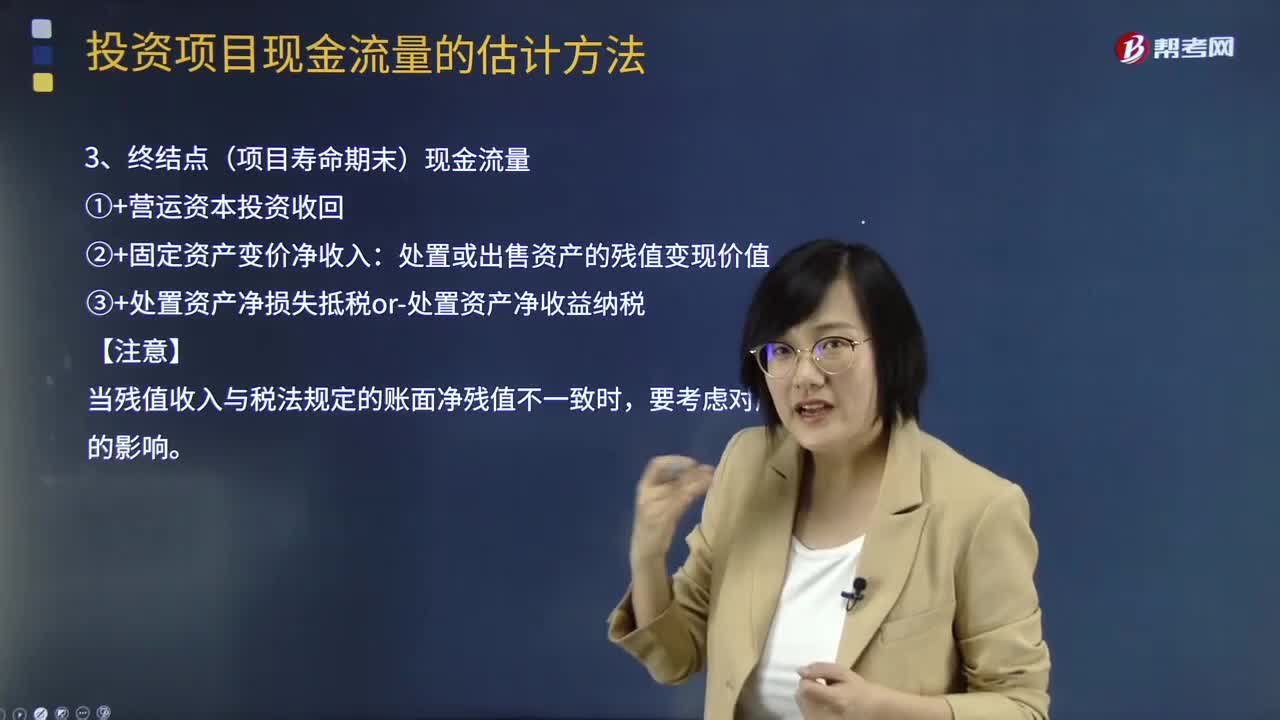

17:12补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?:补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?(2)项目资产变现净损益对所得税的影响:终结点现金净流量的计算:(3)回收固定资产的净残值损益对所得税的影响。每年付现销售和管理费用占销售收入的10%,(4)该项目预计营运资本占销售收入的20%。垫支的营运资本在运营年度的上年年末投入,计算项目2016年及以后各年年末现金净流量及项目净现值

08:02

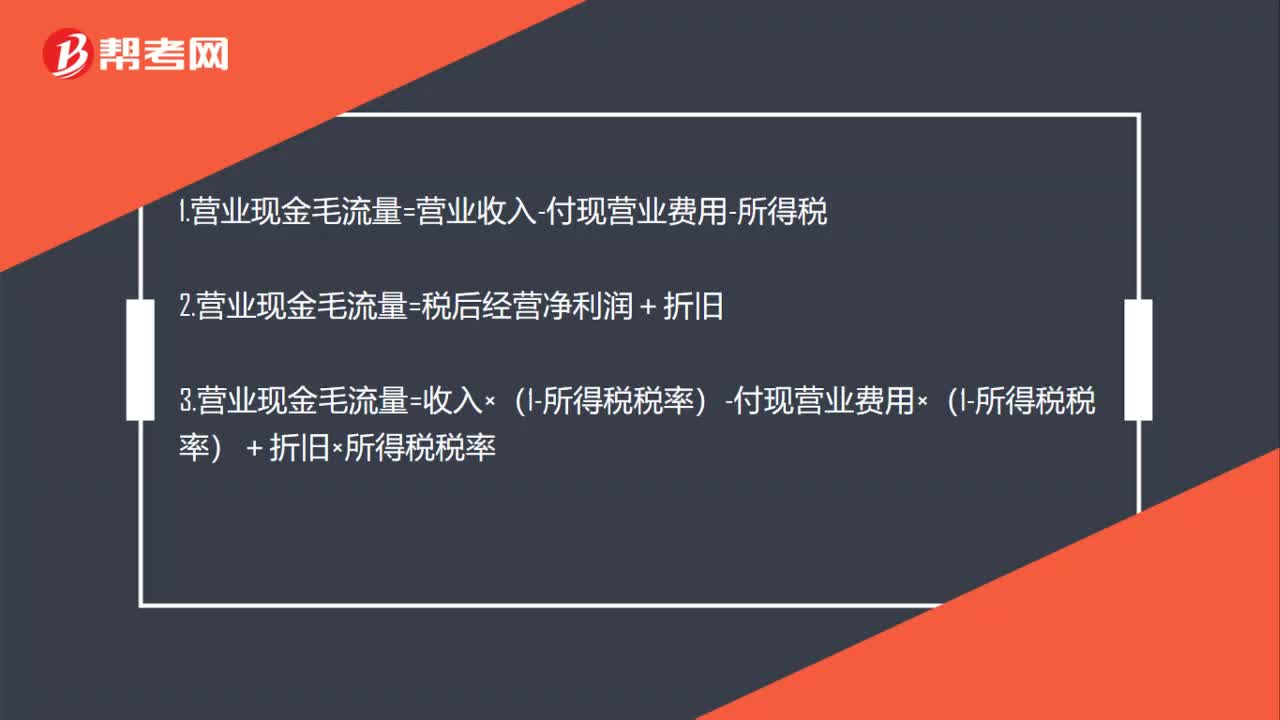

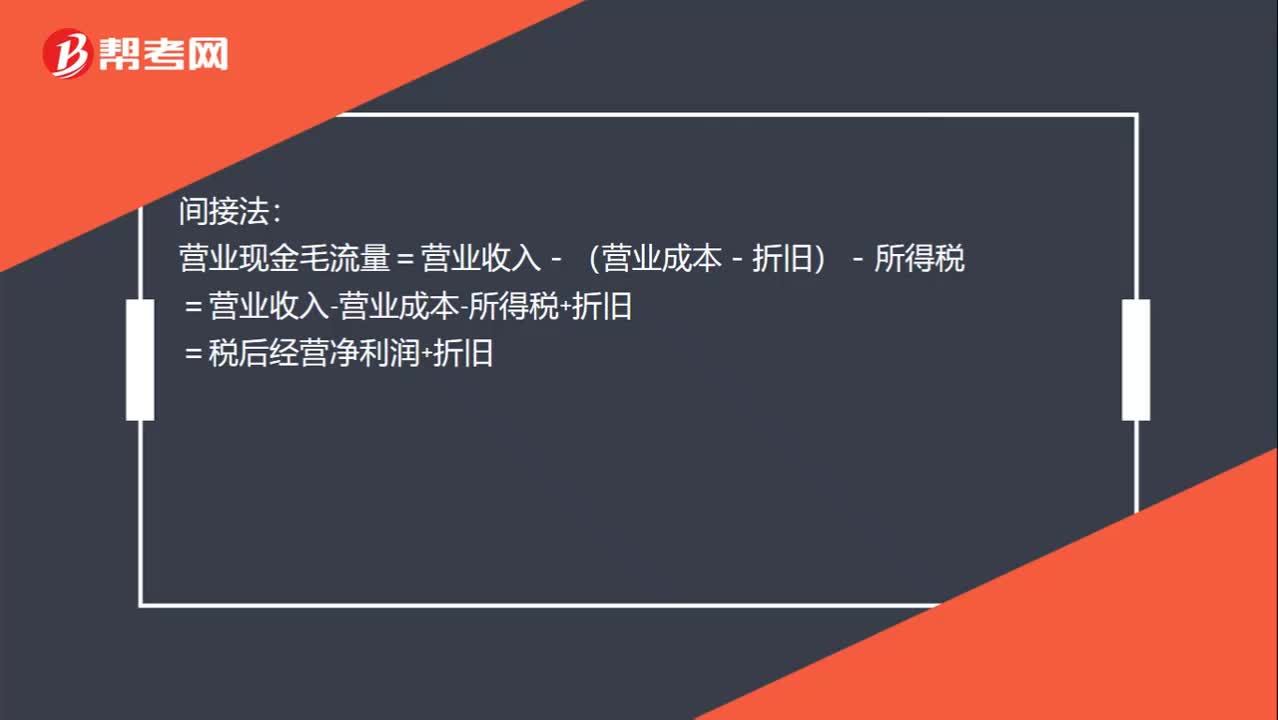

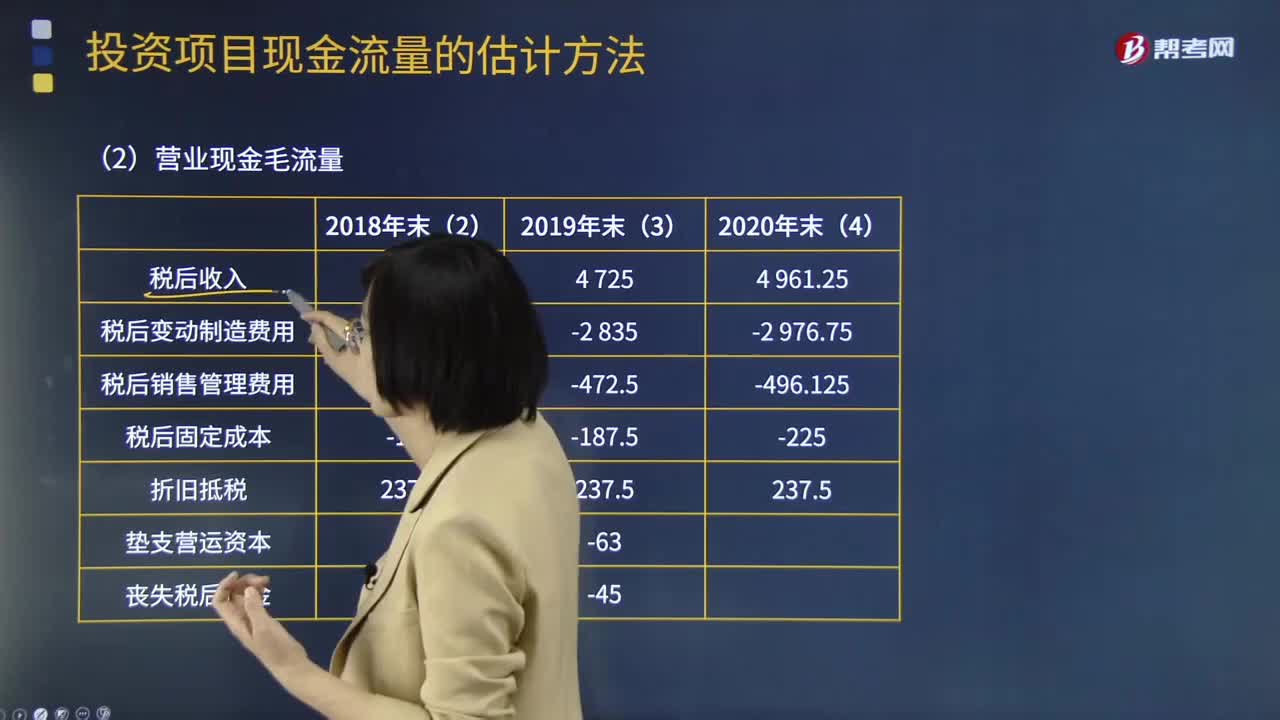

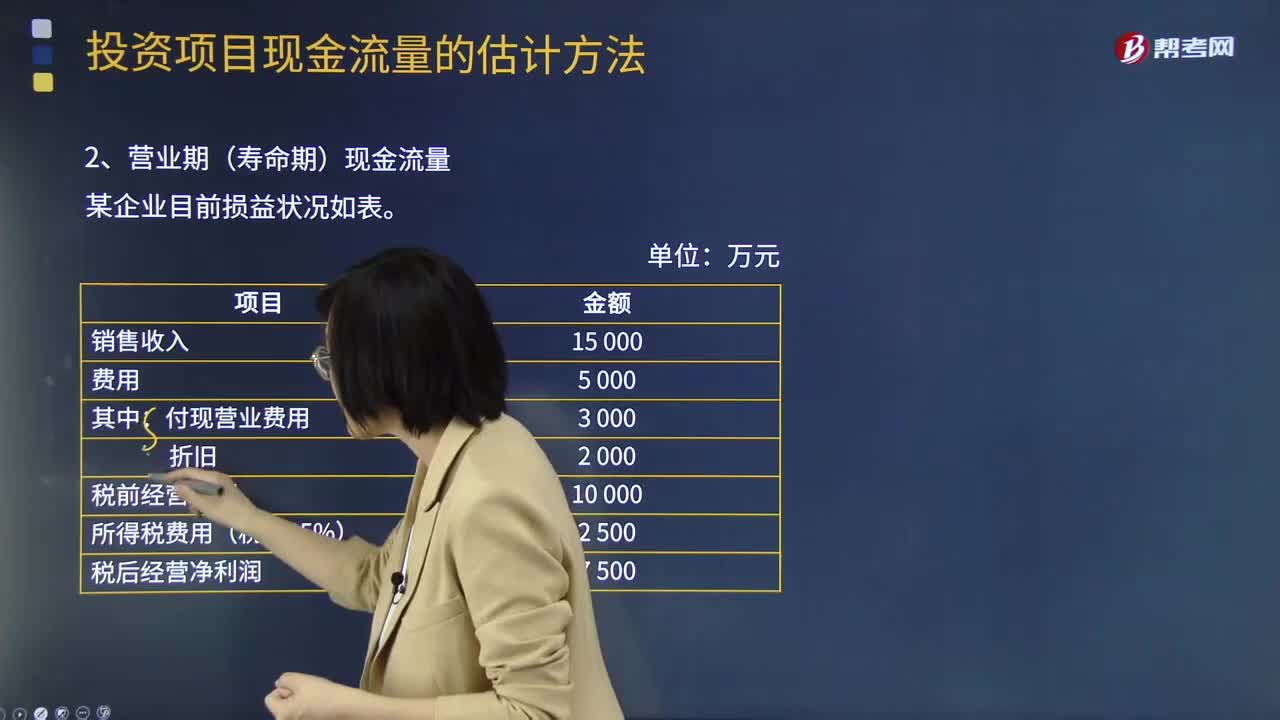

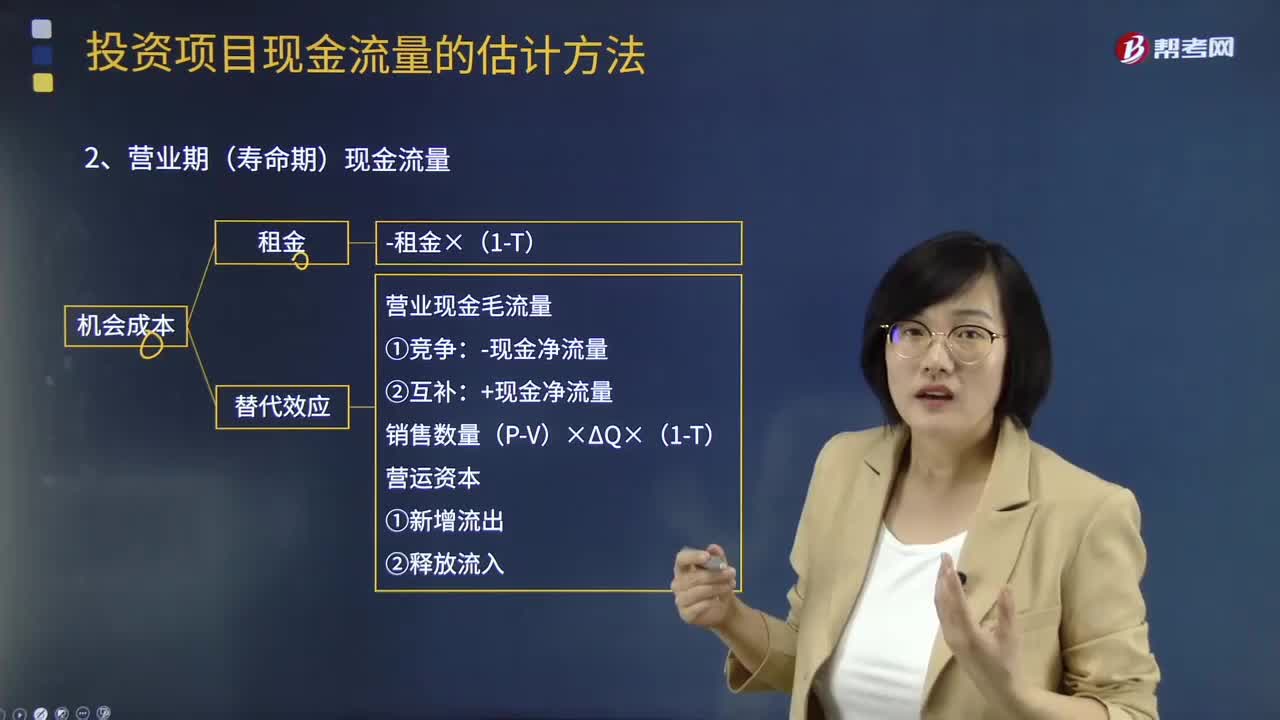

08:02补充特殊现金流量的营业期(寿命期)现金流量如何计算?:补充特殊现金流量的营业期(寿命期)现金流量如何计算?营业现金毛流量=营业收入-付现营业费用-所得税:营业现金毛流量=税后经营净利润+折旧:营业现金毛流量=营业收入×1-税率-付现营业费用×1-税率+折旧×税率:营业现金毛流量:-现金净流量②互补:+现金净流量,营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理:-支付金额×(1-T)资本化处理

05:29

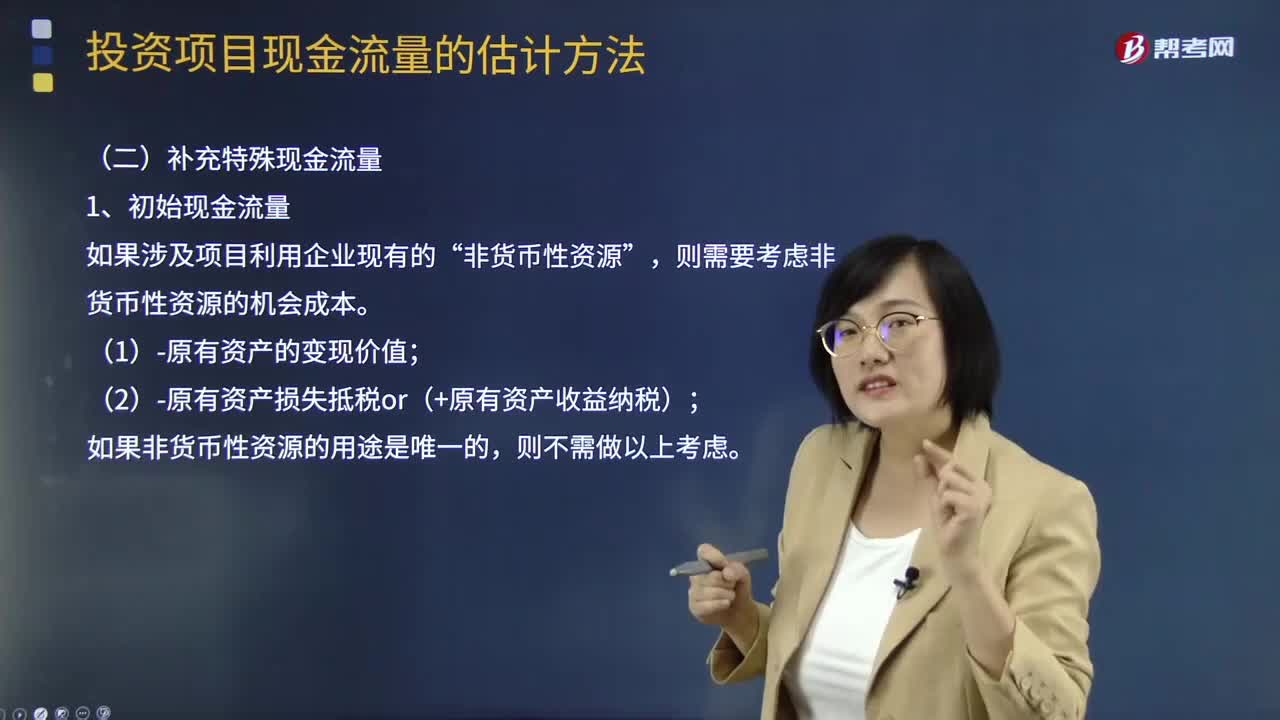

05:29补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

14:16

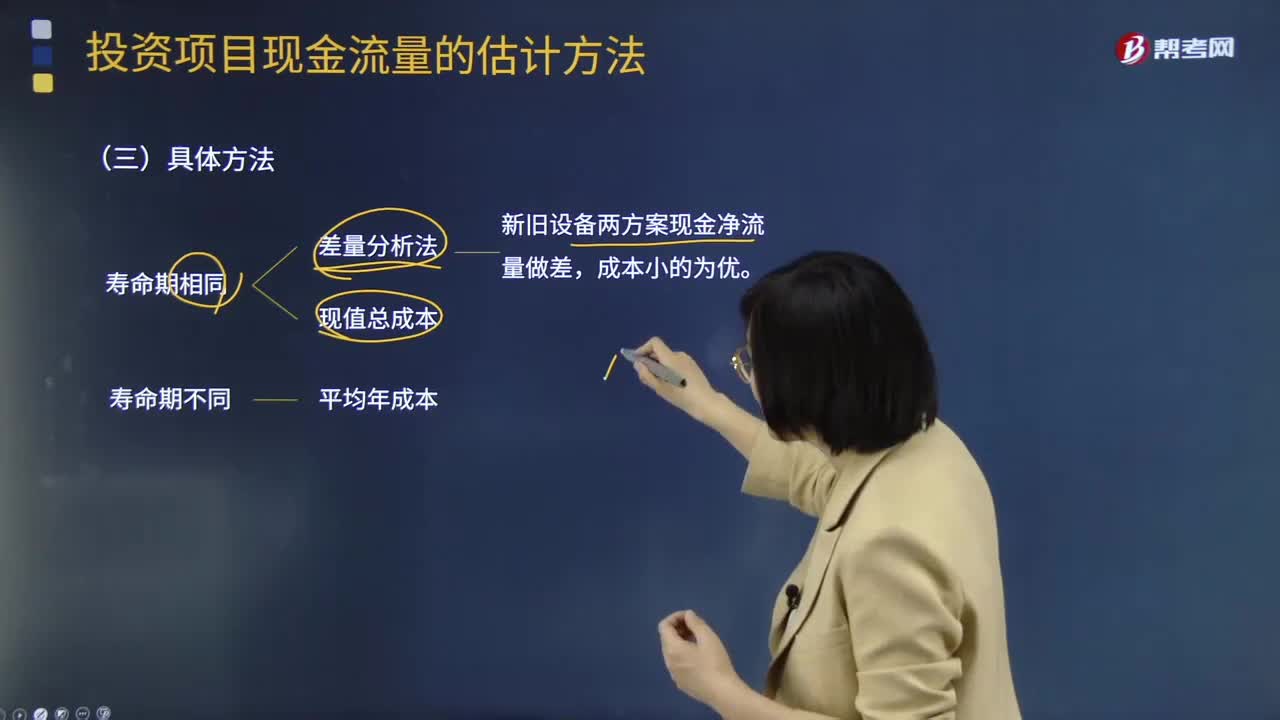

14:16固定资产更新决策项目现金流量确定的具体方法有哪些?:固定资产更新决策项目现金流量确定的具体方法有哪些?现值总成本和差量分析法(新旧设备两方案现金净流量做差,净收入调整法预测现金流量如下,在权责发生制基础上确定的税前净收入调整为在收付实现制基础上的税前净收入。然后按照一定的方法调整为税后净收入,2、对预测期内与净收入无关的现金收支进行税后净收入的加减。然后根据预测期内现金余额的增加进行调整,确定企业在一定时期内的现金存量。

03:47

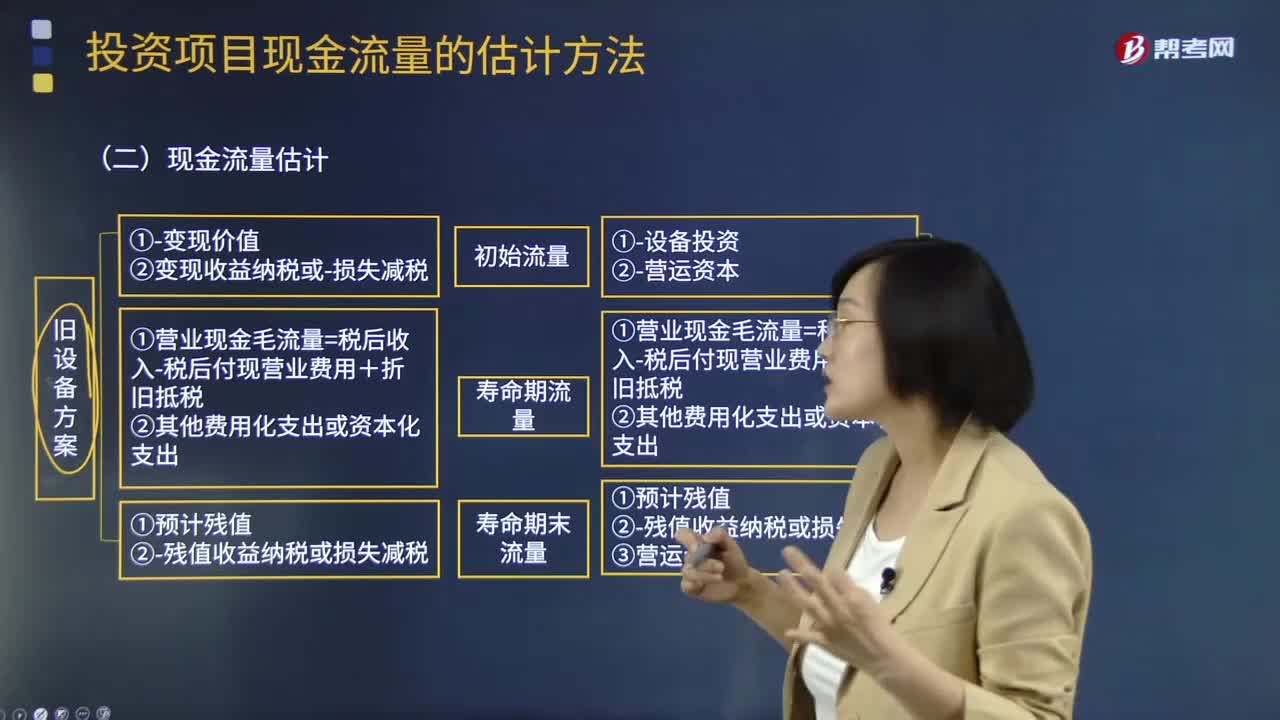

03:47固定资产更新决策项目现金流量的确定中现金流量估计是什么?:固定资产更新决策项目现金流量的确定中现金流量估计是什么?(1)项目初始现金流量:①变现价值②变现收益纳税或损失减税:新设备方案:①设备投资②营运资本:(2)项目寿命期内现金流量:①营业现金毛流量=税后收入-税后付现营业费用+折旧抵税(3)项目寿命期末现金流量旧设备方案①预计残值②残值收益纳税或损失减税新设备方案①预计残值(变现价值)②残值收益纳税或损失减税③营运资本

05:45

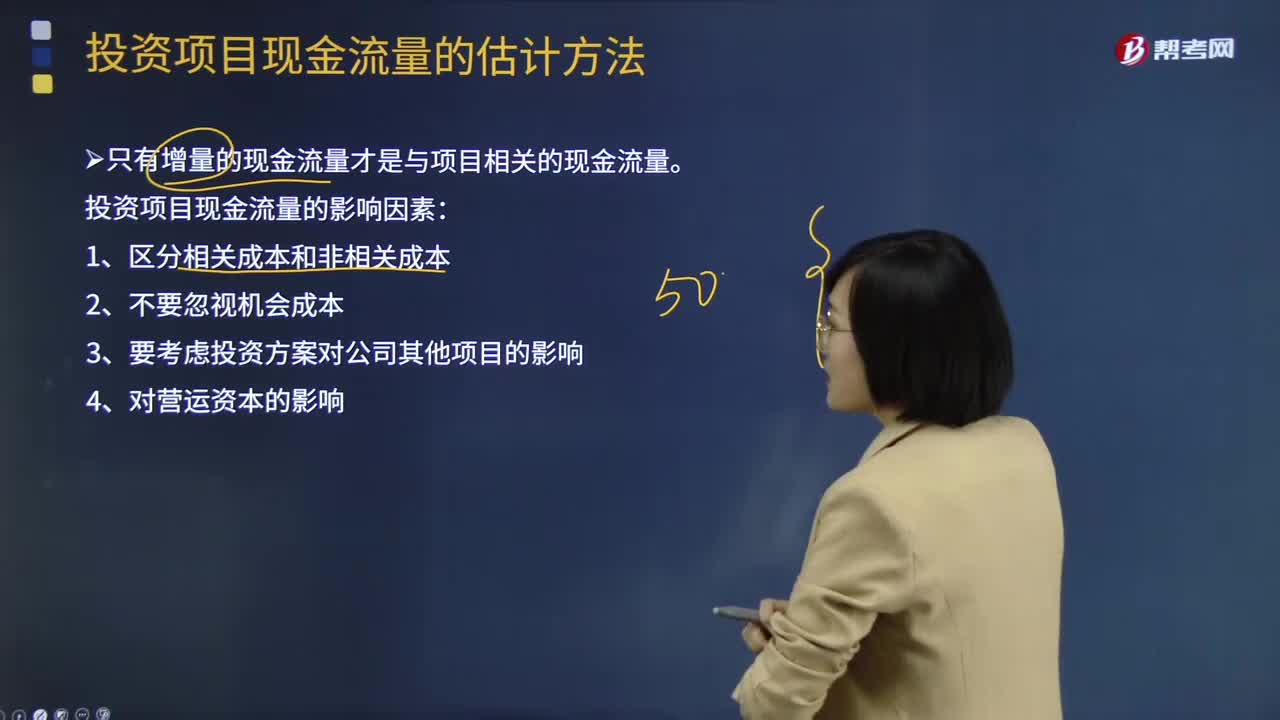

05:45投资项目现金流量的影响因素有哪些?:只有增量的现金流量才是与项目相关的现金流量。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时应遵循的基本原则是只有增量的现金流量才是与项目相关的现金流量

00:28

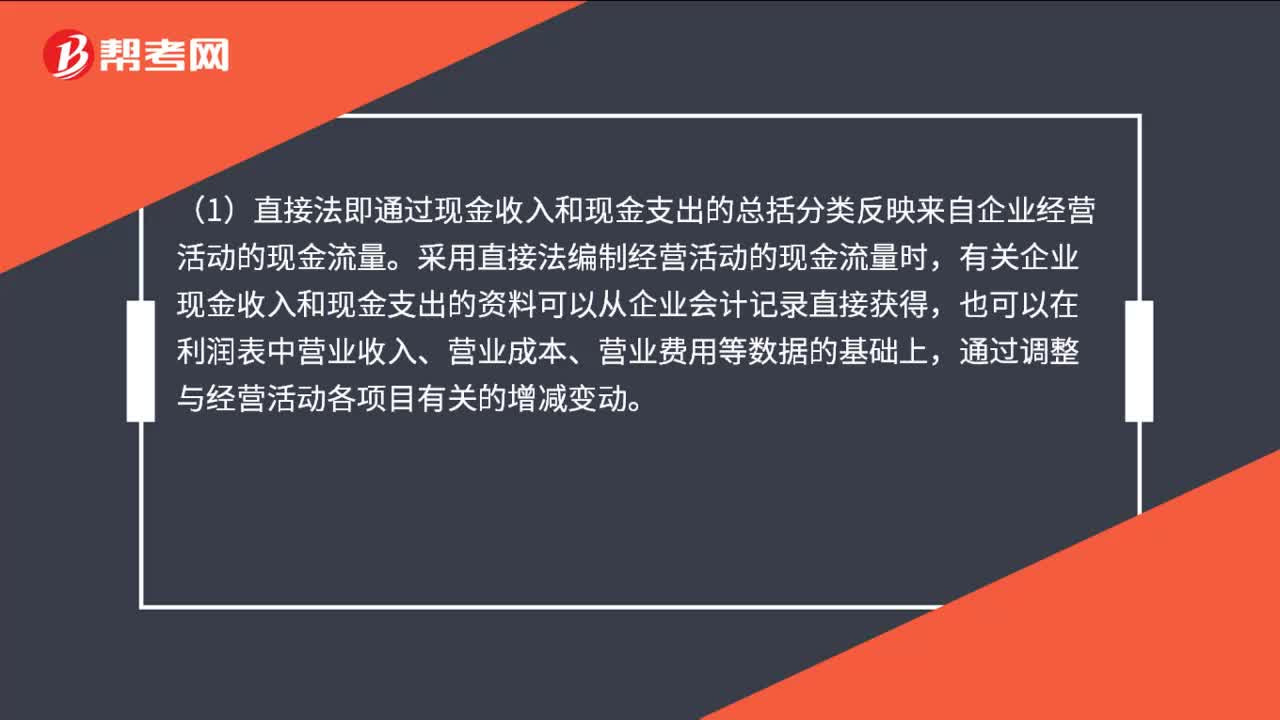

00:28现金流量表的编制方法有哪些?:现金流量表的编制方法有哪些?现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

05:19

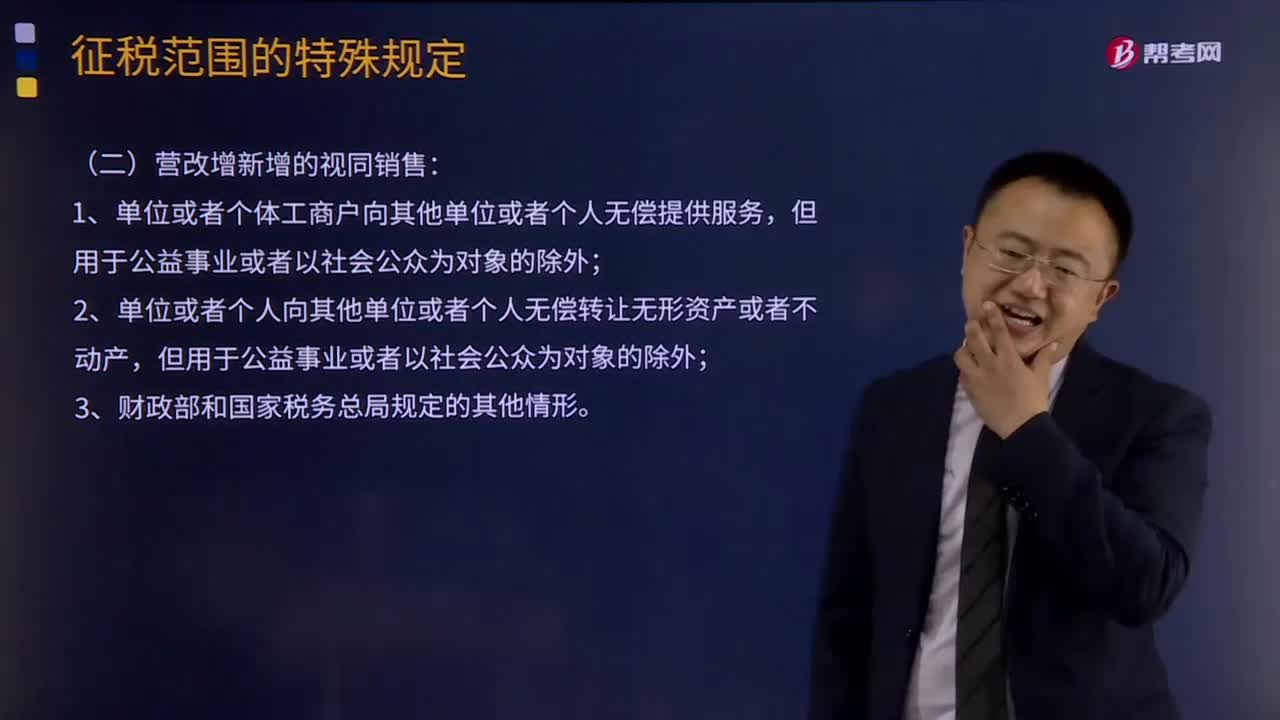

05:19营改增新增的视同销售有哪几种?:营改增新增的视同销售有哪几种?在增值税、企业所得税和会计上都有视同销售的概念,增值税上的视同销售:本质为增值税"抵扣进项并产生销项"的链条终止,比如将货物用于非增值税项目,下列行为应视同销售货物征收增值税的有()。C.将委托加工收回的卷烟用于赠送客户,【解析】选项C、D属于视同销售货物征收增值税的情形【2016年注册会计师考试真题】下列各项中属于视同销售行为应当计算销项税额的有()

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

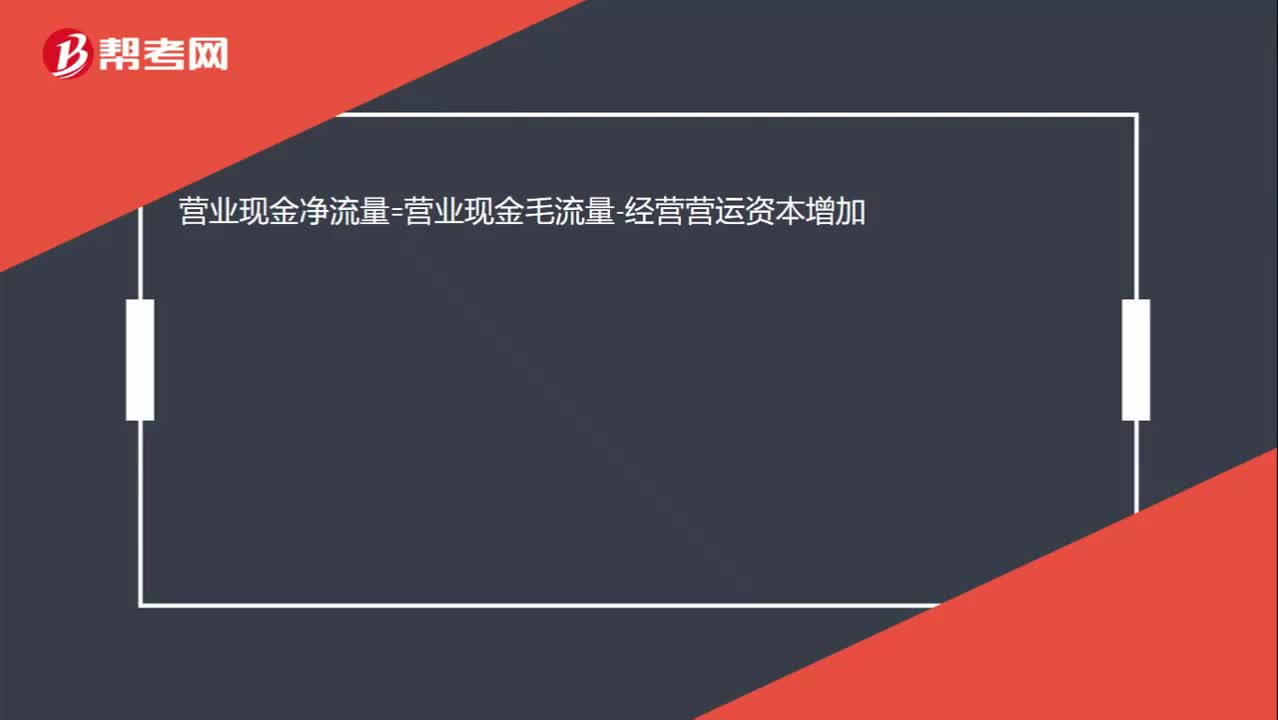

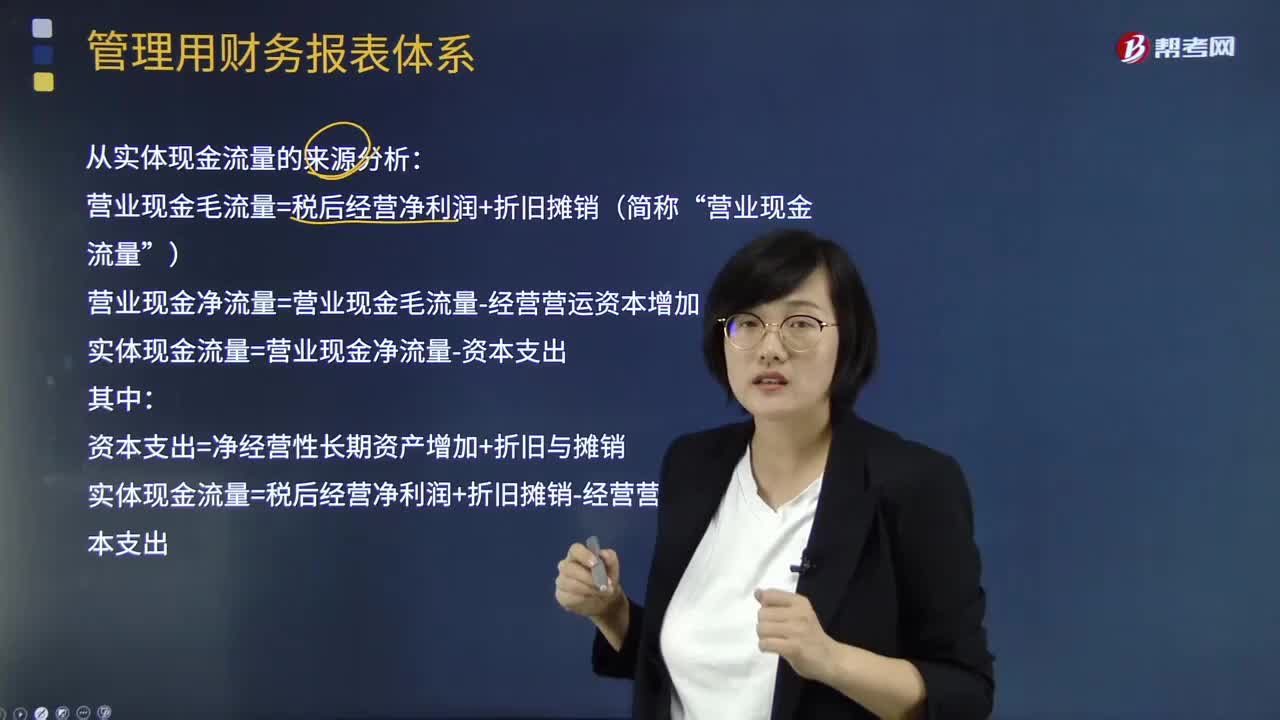

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

04:15

04:15什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日