下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

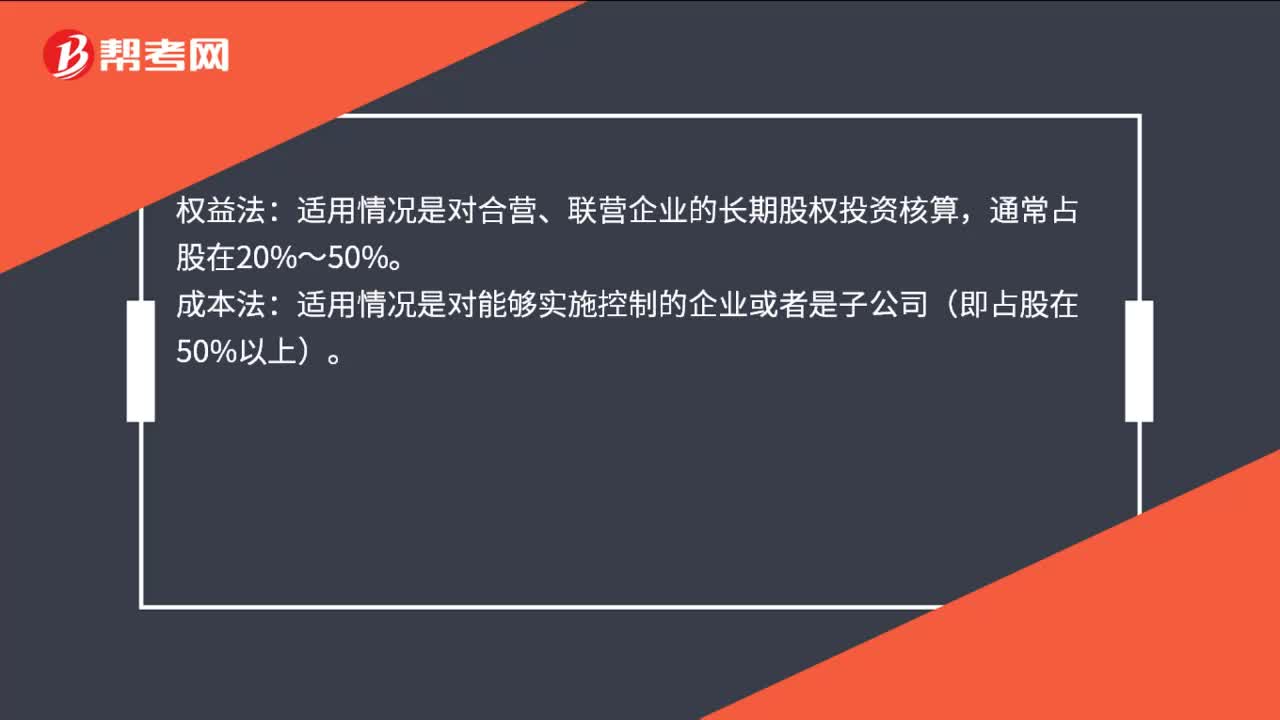

00:32长期股权投资成本法和权益法的区别是什么?:长期股权投资成本法和权益法的区别是什么?权益法:适用情况是对合营、联营企业的长期股权投资核算,通常占股在20%〜50%。成本法:适用情况是对能够实施控制的企业或者是子公司(即占股在50%以上)。

00:45

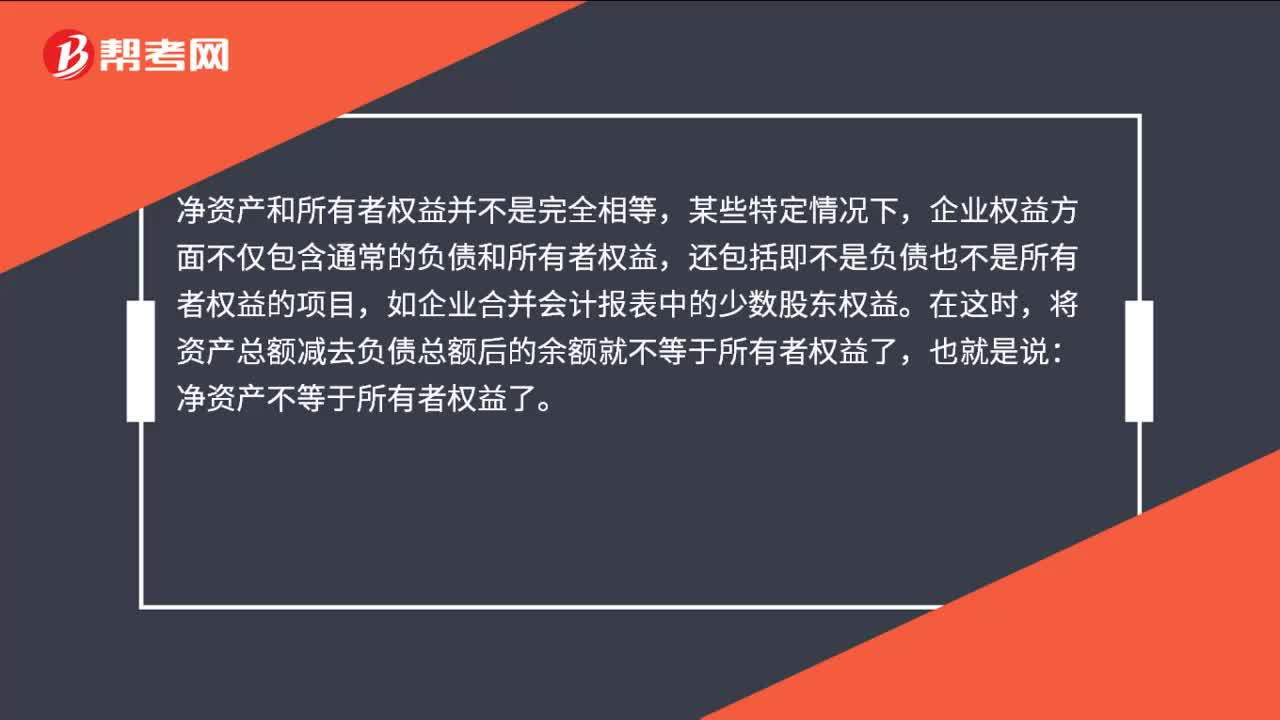

00:45净资产和所有者权益相等吗?:净资产和所有者权益相等吗?净资产和所有者权益并不是完全相等,某些特定情况下,企业权益方面不仅包含通常的负债和所有者权益,还包括即不是负债也不是所有者权益的项目,如企业合并会计报表中的少数股东权益。在这时,将资产总额减去负债总额后的余额就不等于所有者权益了,也就是说:净资产不等于所有者权益了。

01:22

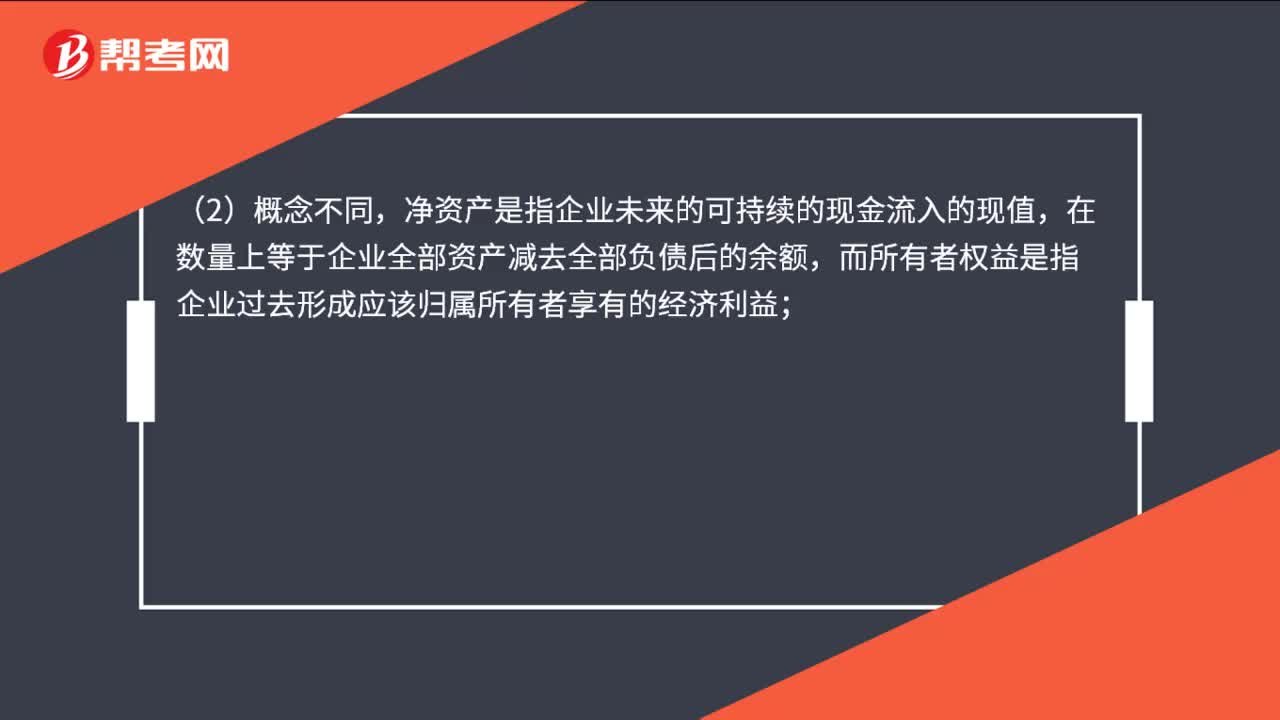

01:22净资产和所有者权益的区别是什么?:净资产和所有者权益的区别是什么?净资产最终归属股东所有,在不同的计量模式下,体现资产、负债、所在者权益的价值属性不同,就会存在不同的差异,在公允价值计量模式下,同一时间点的净资产的价值并不等于所有者权益的价值;净资产是指企业未来的可持续的现金流入的现值,在数量上等于企业全部资产减去全部负债后的余额,而所有者权益是指企业过去形成应该归属所有者享有的经济利益;

03:42

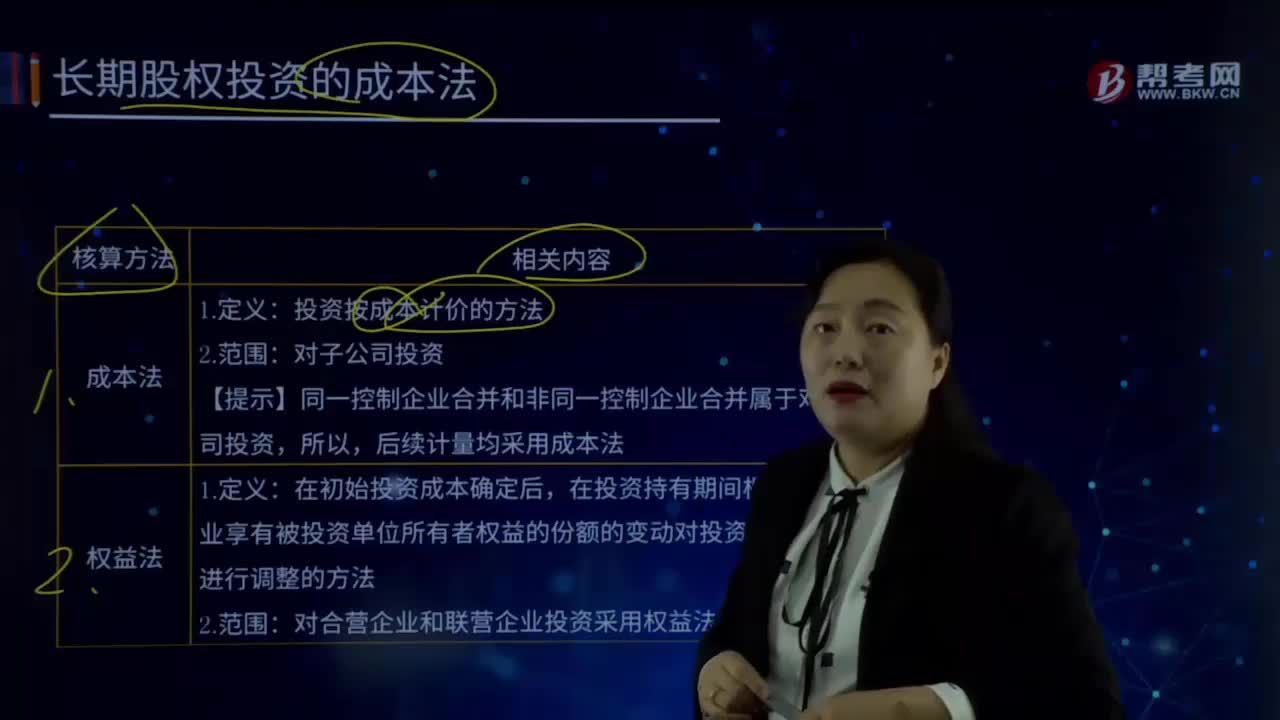

03:42成本法与权益法的内容分别是什么?:【提示】同一控制企业合并和非同一控制企业合并属于对子公司投资,在投资持有期间根据投资企业享有被投资单位所有者权益的份额的变动对投资的账面价值进行调整的方法。对合营企业和联营企业投资采用权益法,(1)持有乙公司30%的股权并能对其施加重大影响;(3)持有丁公司5%股权但对丁公司不具有控制、共同控制和重大影响,(4)持有戊结构化主体的权益并能对其施加重大影响。

16:13

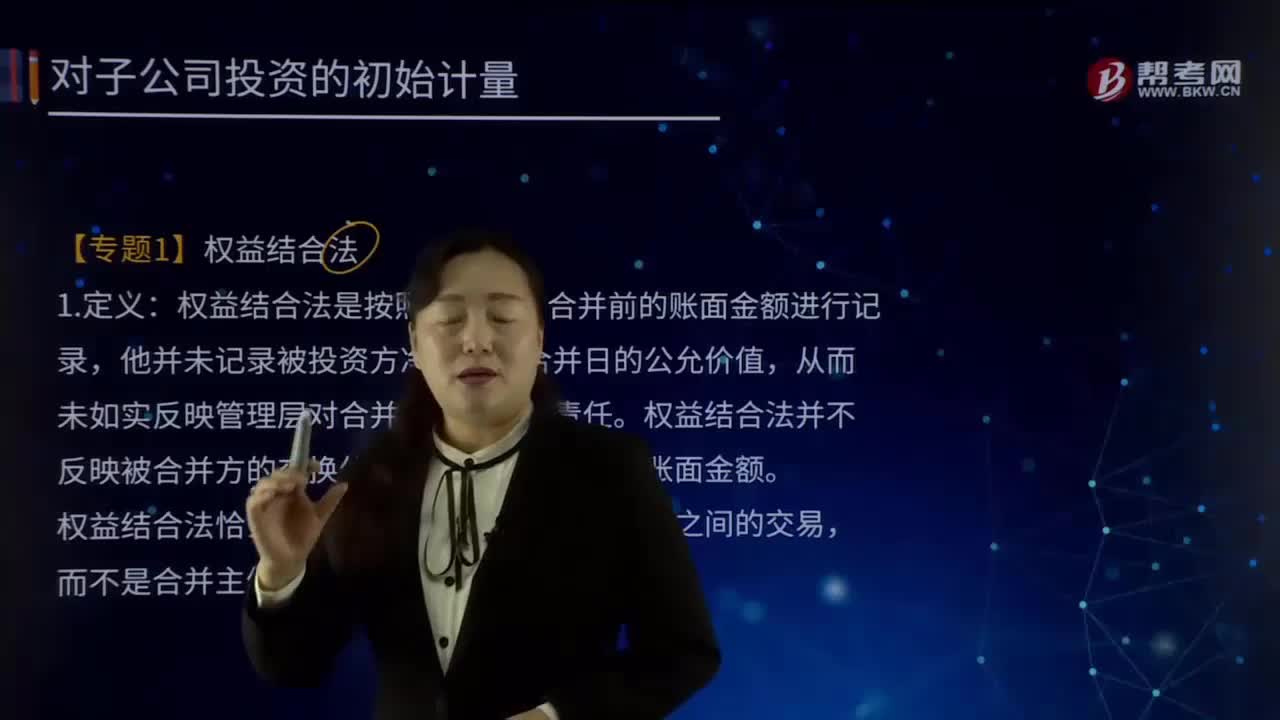

16:13什么是权益结合法?:权益结合法是按照交易双方合并前的账面金额进行记录,他并未记录被投资方净资产在合并日的公允价值,权益结合法恰当地反映了合并主体“权益结合法将企业合并看作是两个或多个参与合并企业权益的重新整合,(3)合并利润表反映的是合并主体整个完整年度的成果。3.同一控制企业合并采用权益结合法。【提示2】2014年财政部修订的长期股权投资准则和合并报表准则中强调。

00:34

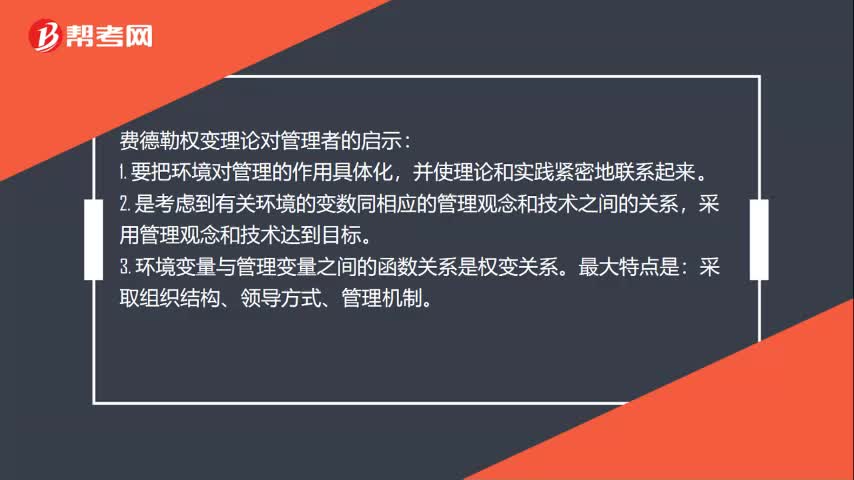

00:34费德勒权变理论对管理者的启示是什么?:费德勒权变理论对管理者的启示:1. 要把环境对管理的作用具体化,并使理论和实践紧密地联系起来。2. 是考虑到有关环境的变数同相应的管理观念和技术之间的关系,采用管理观念和技术达到目标。3. 环境变量与管理变量之间的函数关系是权变关系。最大特点是:采取组织结构、领导方式、管理机制。

01:16

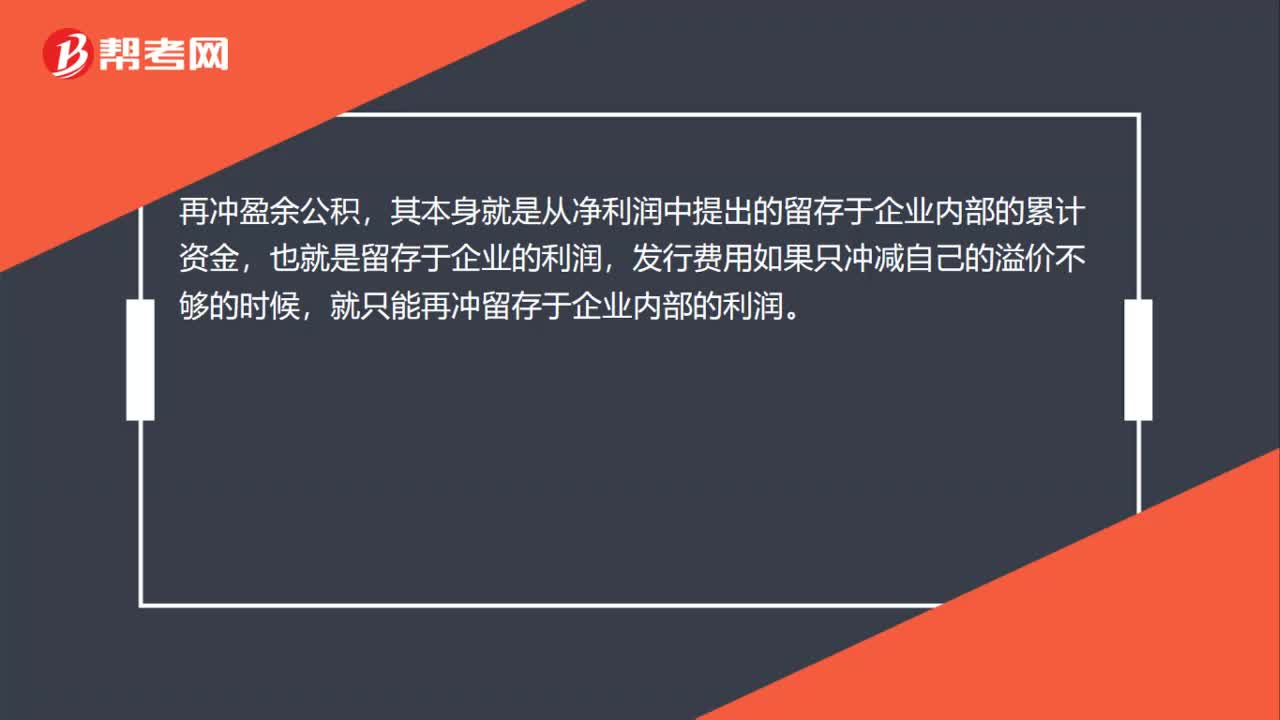

01:16发行费用冲减所有者权益科目的原理?:发行费用冲减所有者权益科目的原理?首先冲资本公积是因为资本公积本身就是因为股票的溢价发行而产生的,也就是说本来就是一种溢价收入,那么发行费用是要减少溢价的收入的,所以先冲资本公积。再冲盈余公积,其本身就是从净利润中提出的留存于企业内部的累计资金,也就是留存于企业的利润,发行费用如果只冲减自己的溢价不够的时候,就只能再冲留存于企业内部的利润。最后冲未分配利润,这就是扣除了留存于企业内部的剩余部分。

05:20

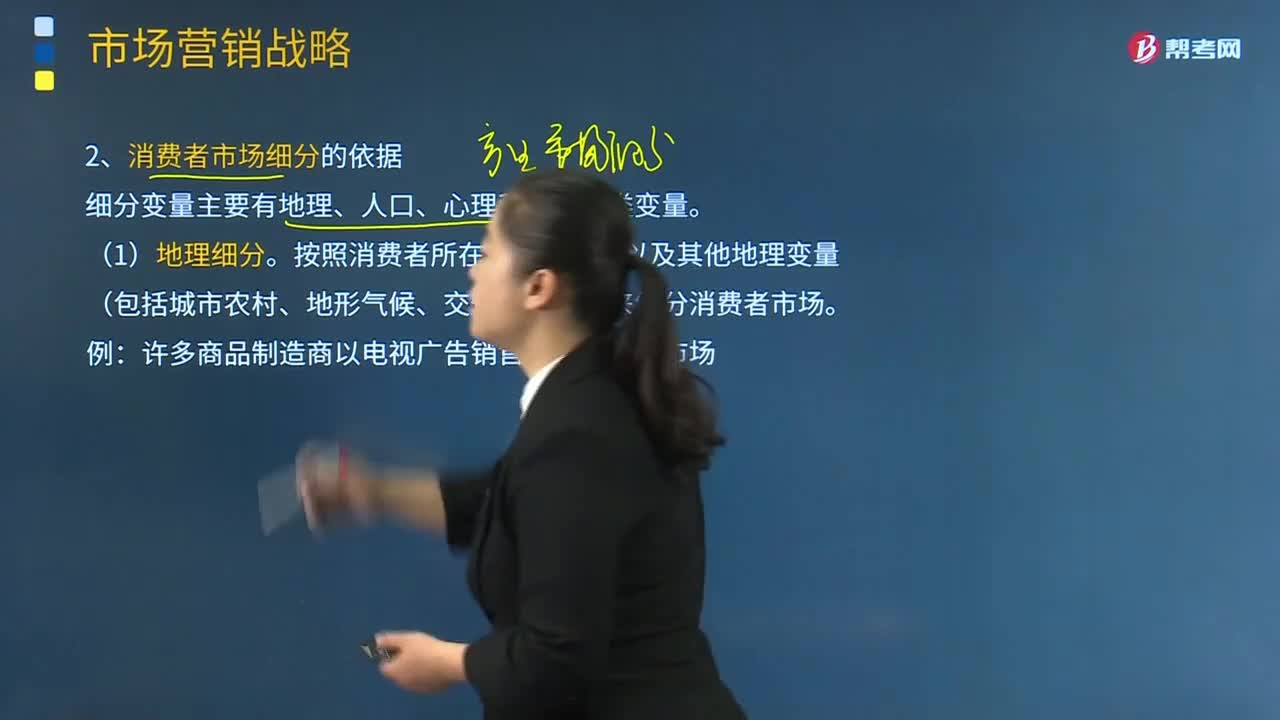

05:20消费者市场细分有哪些依据?:消费者市场细分有哪些依据?广告传播者首先要通过消费者市场了解广告对象的需求情况,把消费者总体市场划分为许多类似性购买群体的细分市场,细分变量主要有地理、人口、心理和行为四类变量。按照消费者所在的地理位置以及其他地理变量(包括城市农村、地形气候、交通运输等)来细分消费者市场。许多商品制造商以电视广告销售区域来划分市场。

00:49

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

01:19

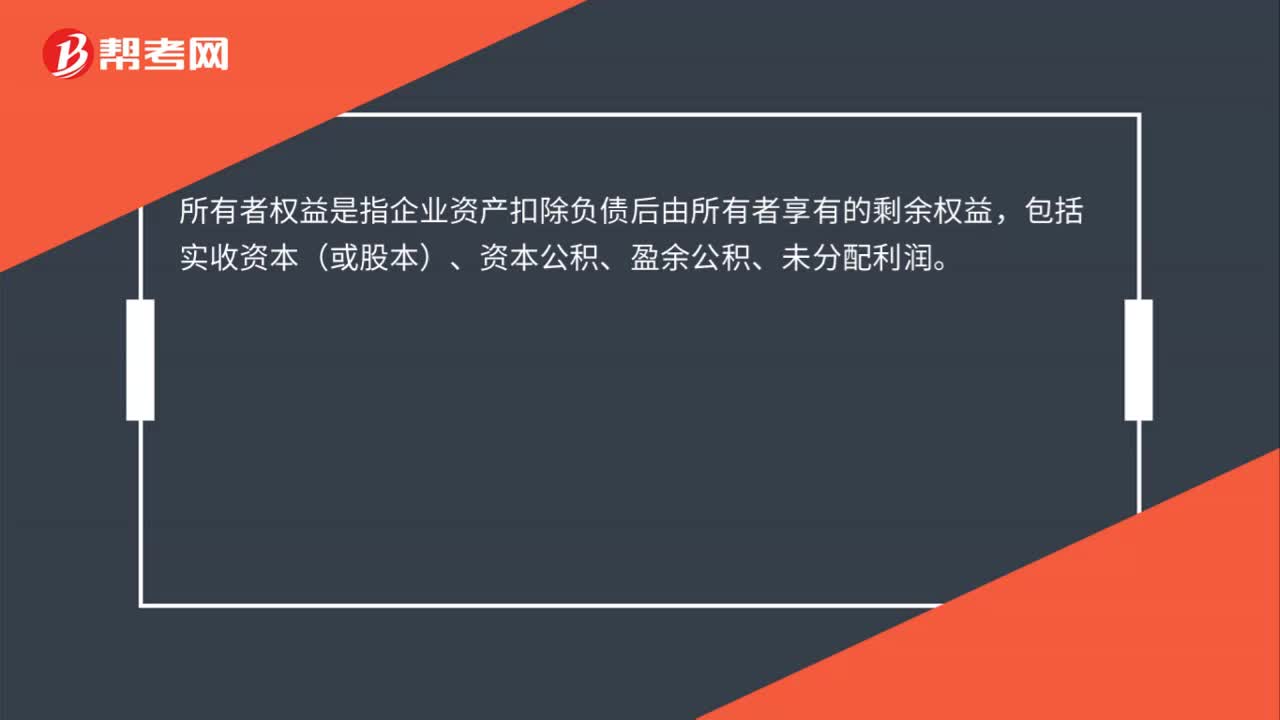

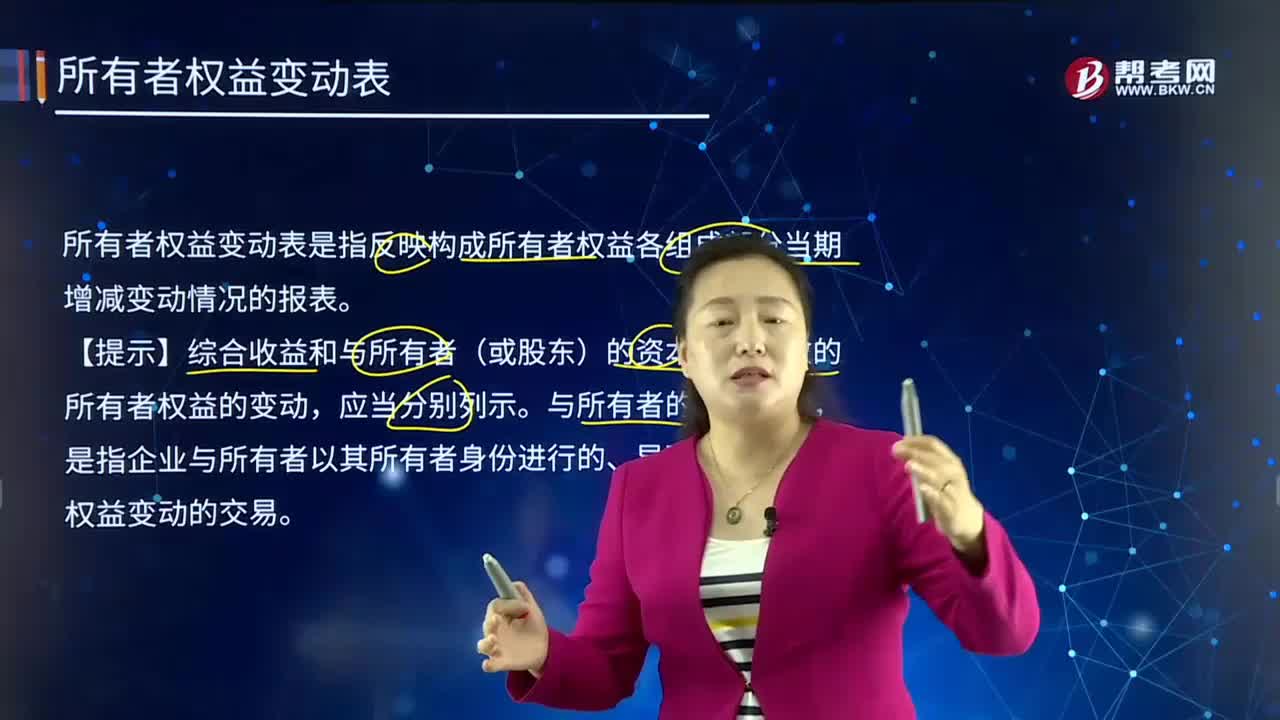

01:19所有者权益变动表是什么?:所有者权益变动表是什么?所有者权益变动表是反映构成所有者权益各组成部分当期增减变动情况的报表。所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益的来源包括所有者投入的资本(包括实收资本和资本溢价等资本公积)、其他综合收益、留存收益(包括盈余公积和未分配利润)等。所有者权益变动表应当反映构成所有者权益的各组成部分当期的增减变动情况。

03:03

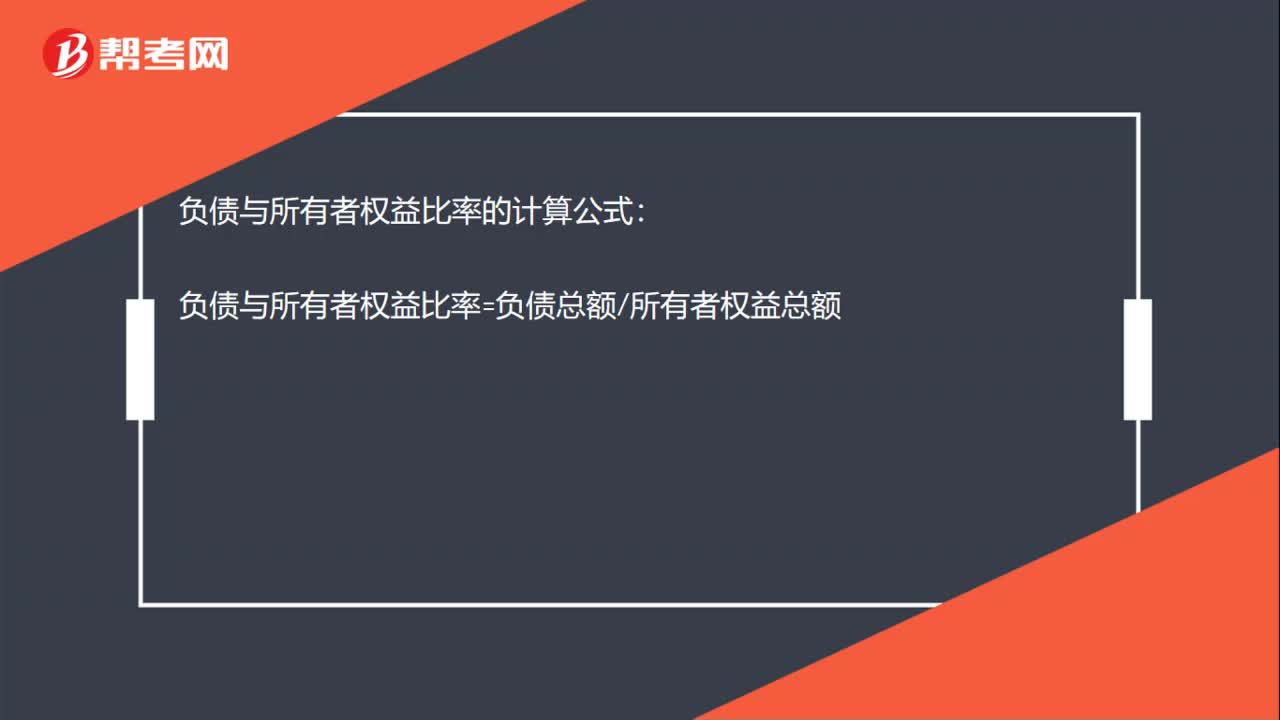

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

15:22

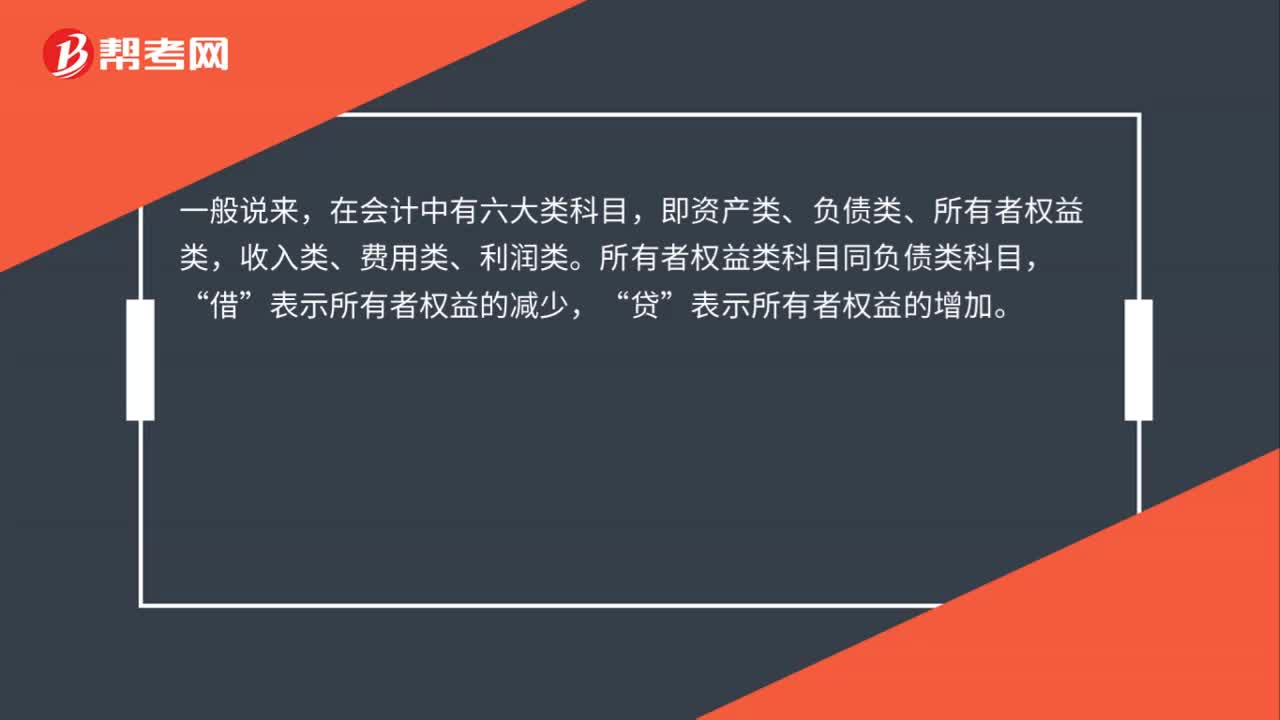

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日