下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

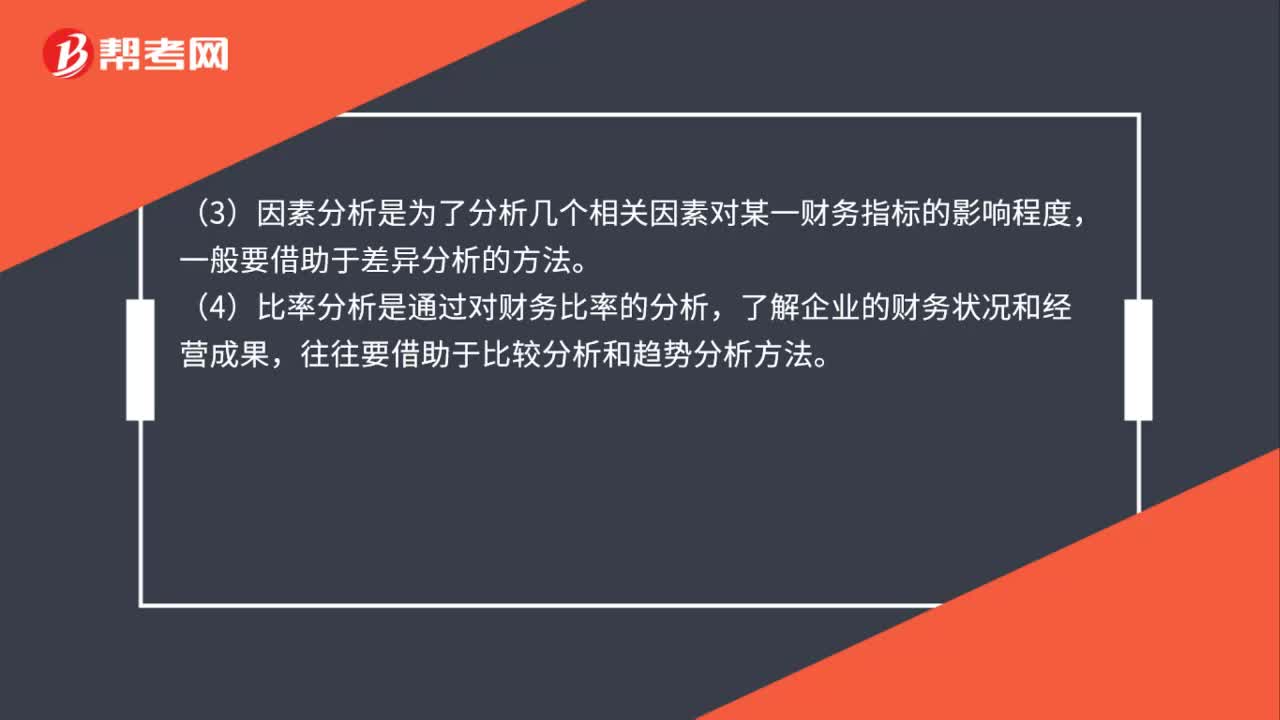

01:24如何分析财物报表里的流动资产?:如何分析财物报表里的流动资产?财务报表流动资产分析方法:比较分析、趋势分析、因素分析、比率分析、现金流分析。(1)比较分析是为了说明财务信息之间的数量关系与数量差异,(2)趋势分析是为了揭示财务状况和经营成果的变化及其原因、性质,(3)因素分析是为了分析几个相关因素对某一财务指标的影响程度,(4)比率分析是通过对财务比率的分析,往往要借助于比较分析和趋势分析方法。

00:28

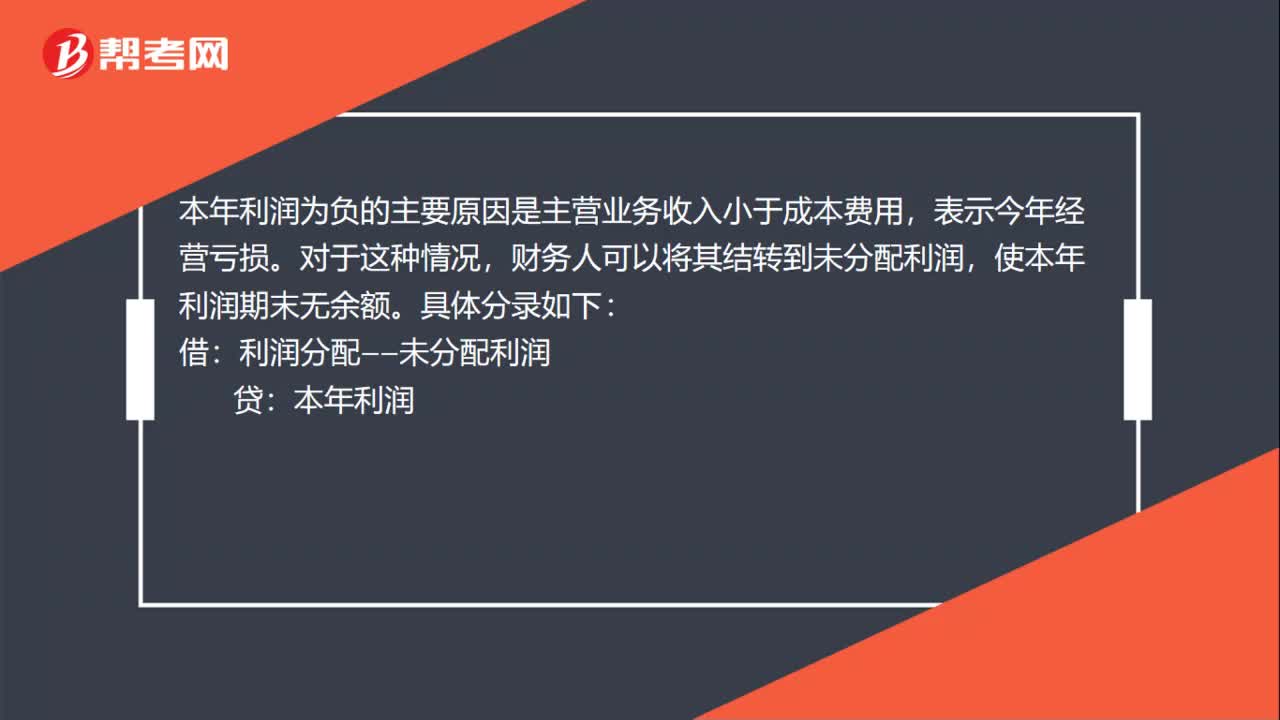

00:28本年利润为负数如何做账?:本年利润为负数如何做账?本年利润为负的主要原因是主营业务收入小于成本费用,表示今年经营亏损。对于这种情况,财务人可以将其结转到未分配利润,使本年利润期末无余额。具体分录如下:借:利润分配——未分配利润:贷本年利润

01:00

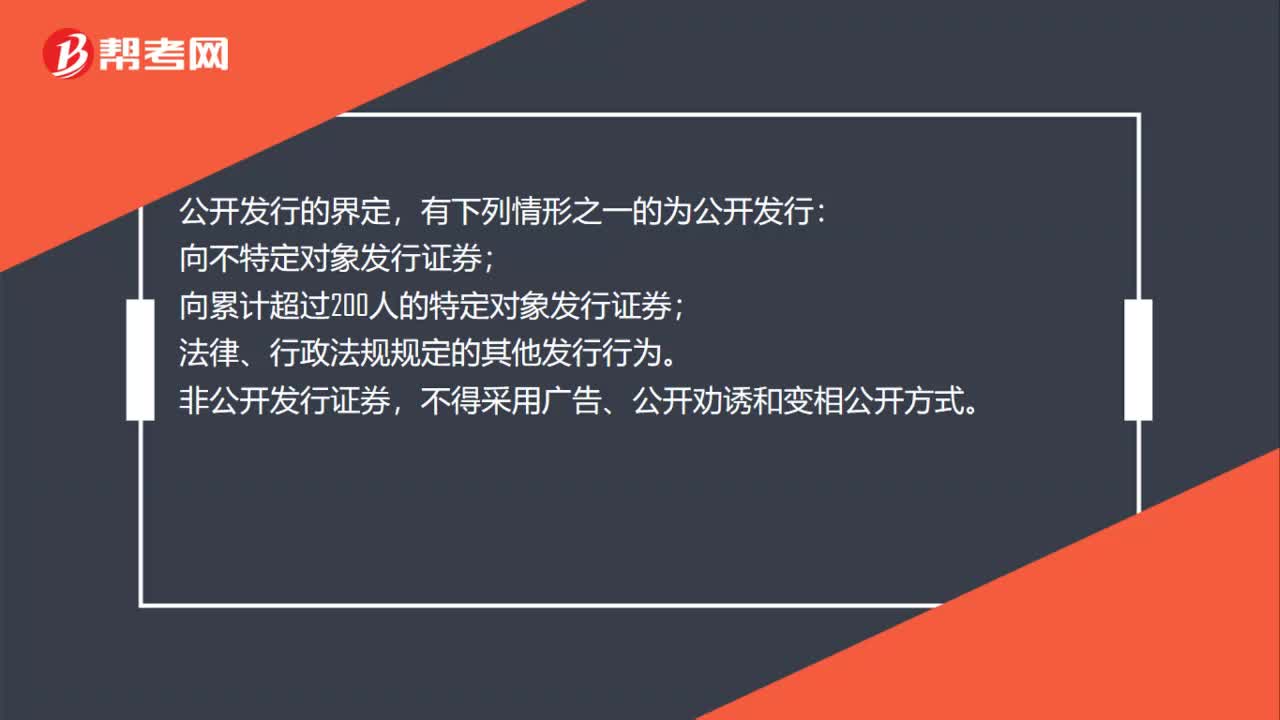

01:00公开发行如何界定?:公开发行的界定,有下列情形之一的为公开发行:向不特定对象发行证券;向累计超过200人的特定对象发行证券;法律、行政法规规定的其他发行行为。非公开发行证券,不得采用广告、公开劝诱和变相公开方式。公开发行证券,必须符合法律、行政法规规定的条件,并依法报经国务院证券监督管理机构或者国务院授权的部门核准;未经依法核准,任何单位和个人不得公开发行证券。

00:56

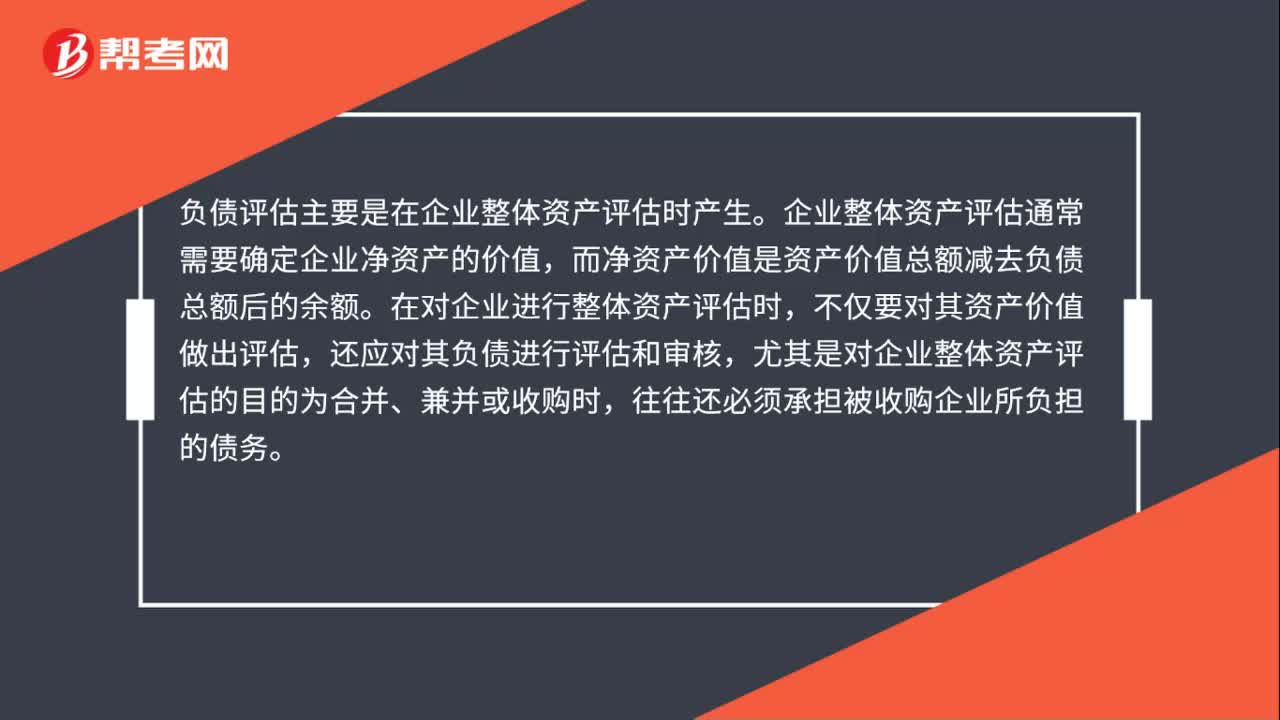

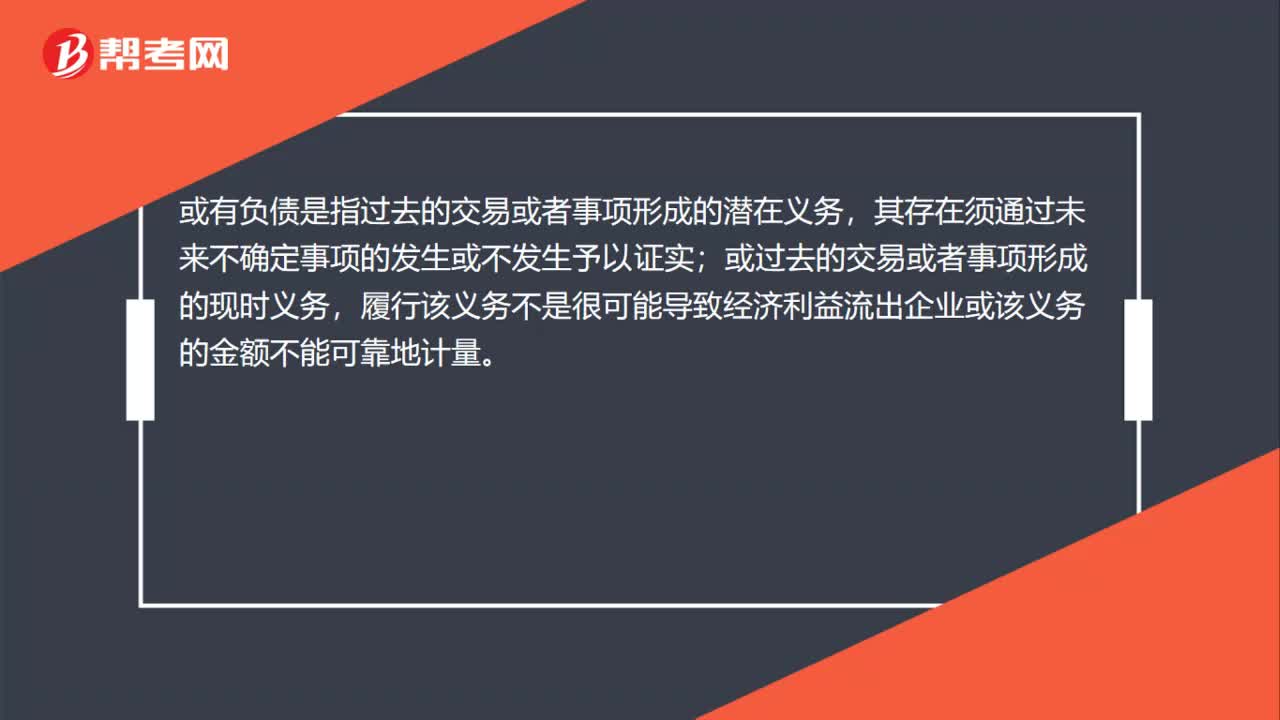

00:56或有负债和或有资产负债表是什么?:或有负债和或有资产负债表是什么?或有负债是指过去的交易或者事项形成的潜在义务,或过去的交易或者事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量。或有资产是指过去的交易或者事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。

00:28

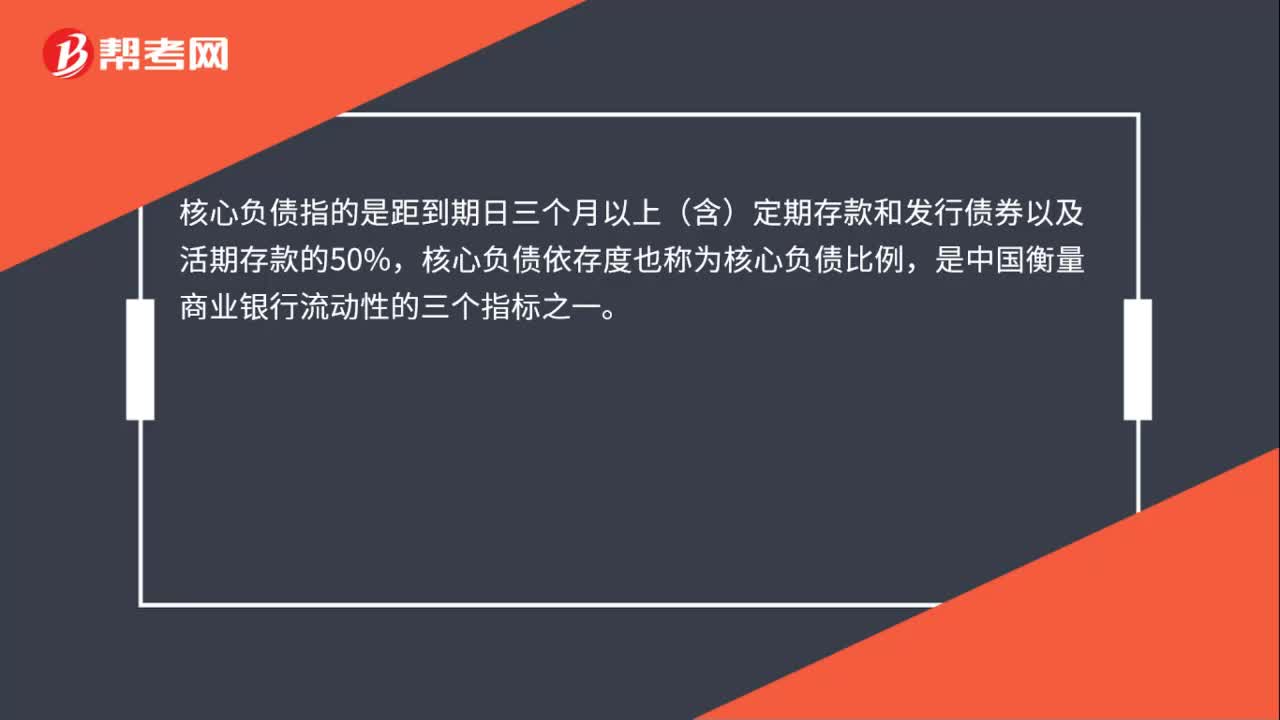

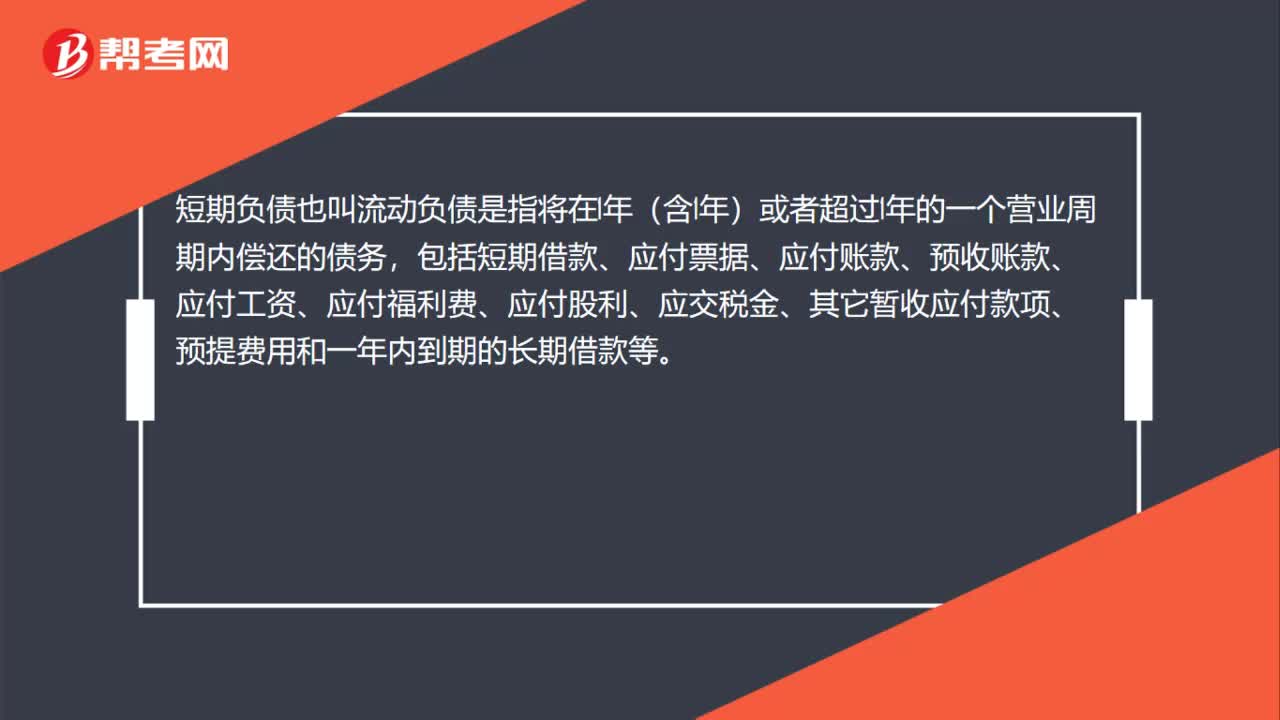

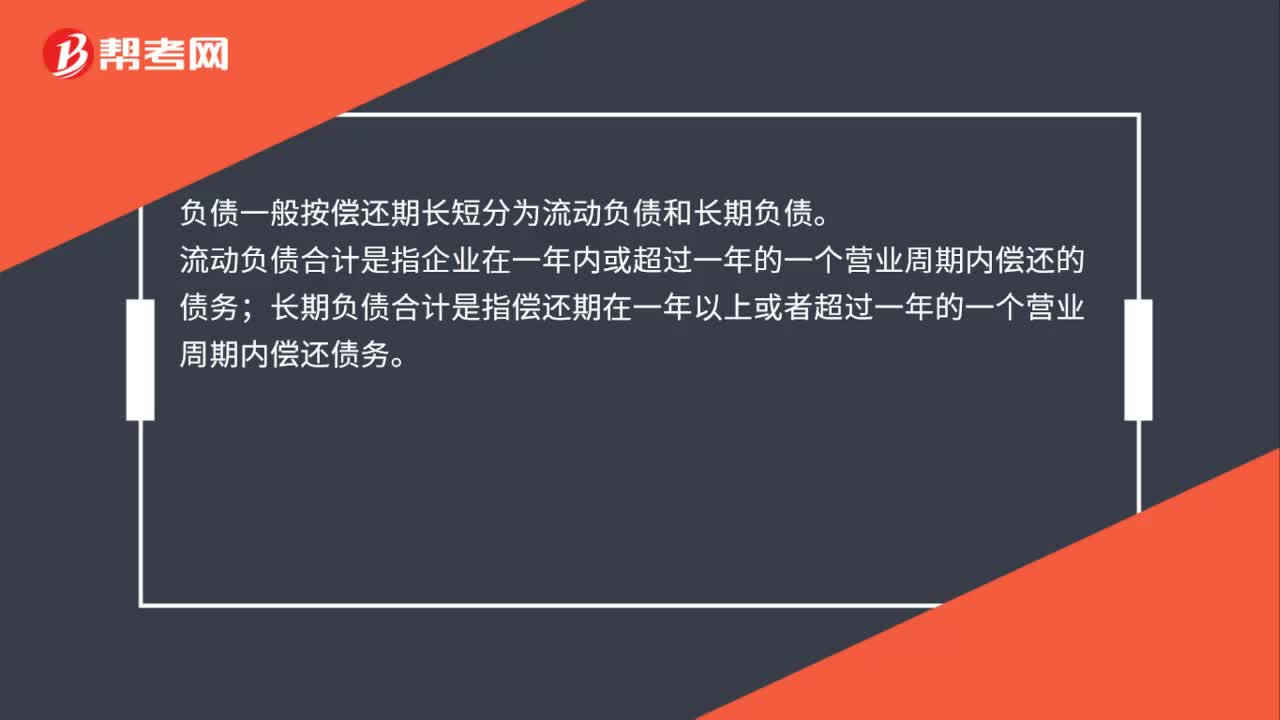

00:28负债分为几种?:负债分为几种?负债一般按偿还期长短分为流动负债和长期负债。流动负债合计是指企业在一年内或超过一年的一个营业周期内偿还的债务;长期负债合计是指偿还期在一年以上或者超过一年的一个营业周期内偿还债务。

00:39

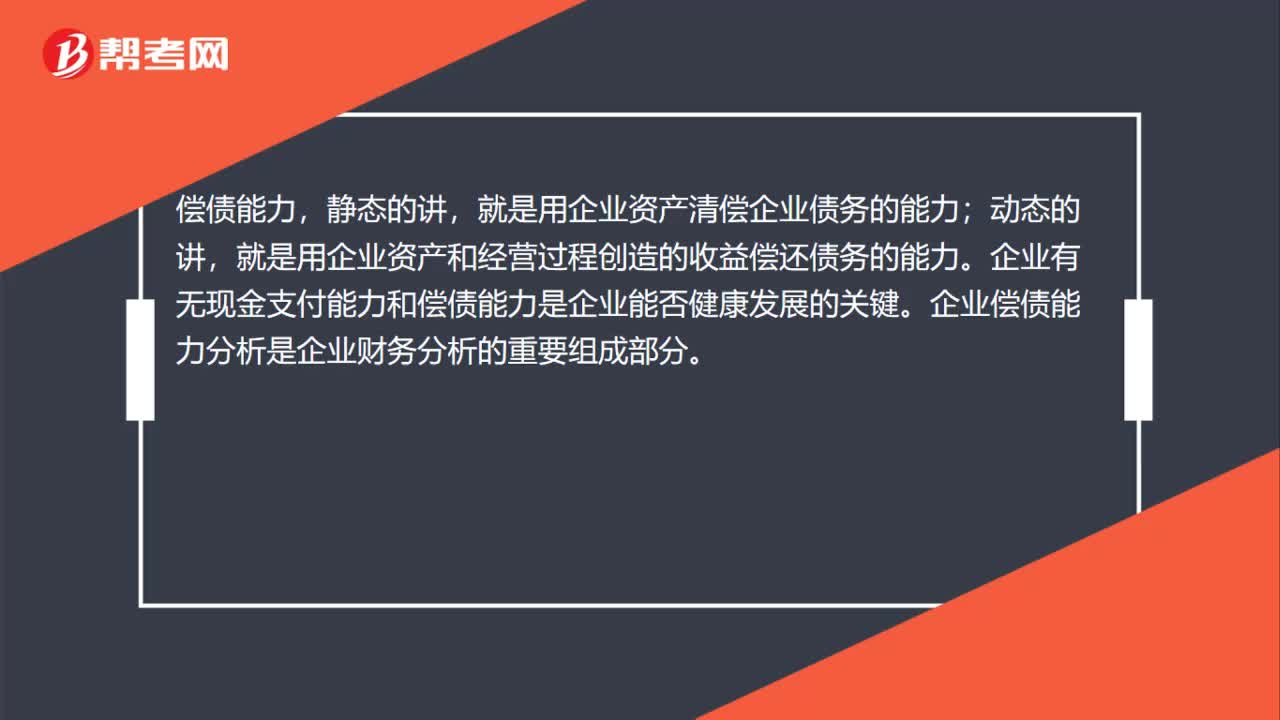

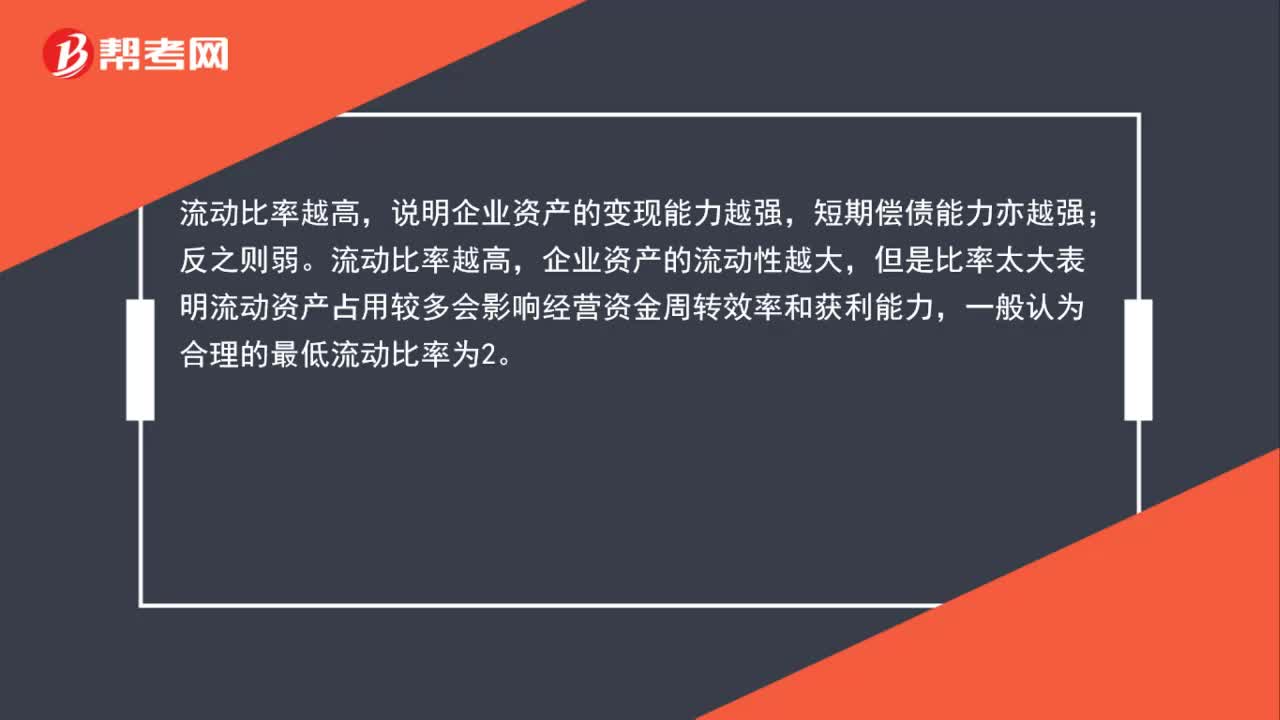

00:39流动比率怎么分析偿债能力?:流动比率怎么分析偿债能力?说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多会影响经营资金周转效率和获利能力,一般认为合理的最低流动比率为2。

03:02

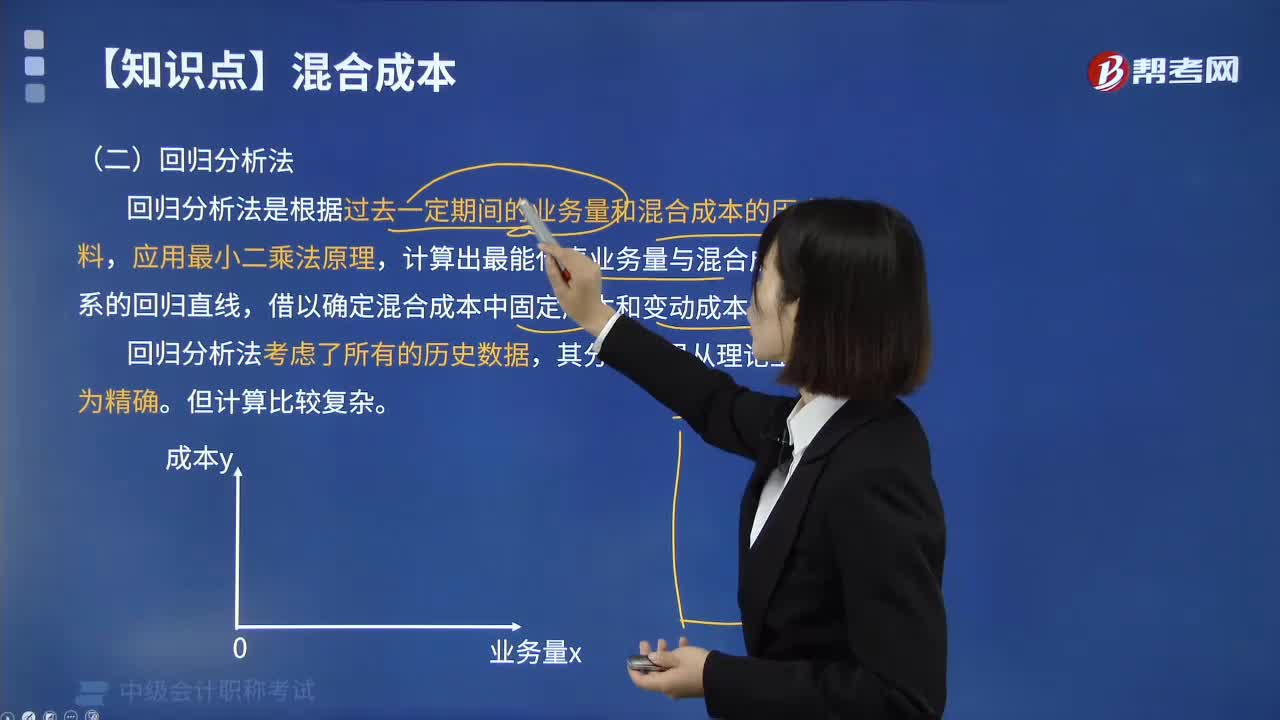

03:02如何理解回归分析法?:回归分析法是在掌握大量观察数据的基础上,利用数理统计方法建立因变量与自变量之间的回归关系函数表达式(称回归方程式)。回归分析法不能用于分析与评价工程项目风险。回归分析法是根据过去一定期间的业务量和混合成本的历史资料,计算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法。回归分析法考虑了所有的历史数据,社会经济现象之间的相关关系往往难以用确定性的函数关系来描述。

01:41

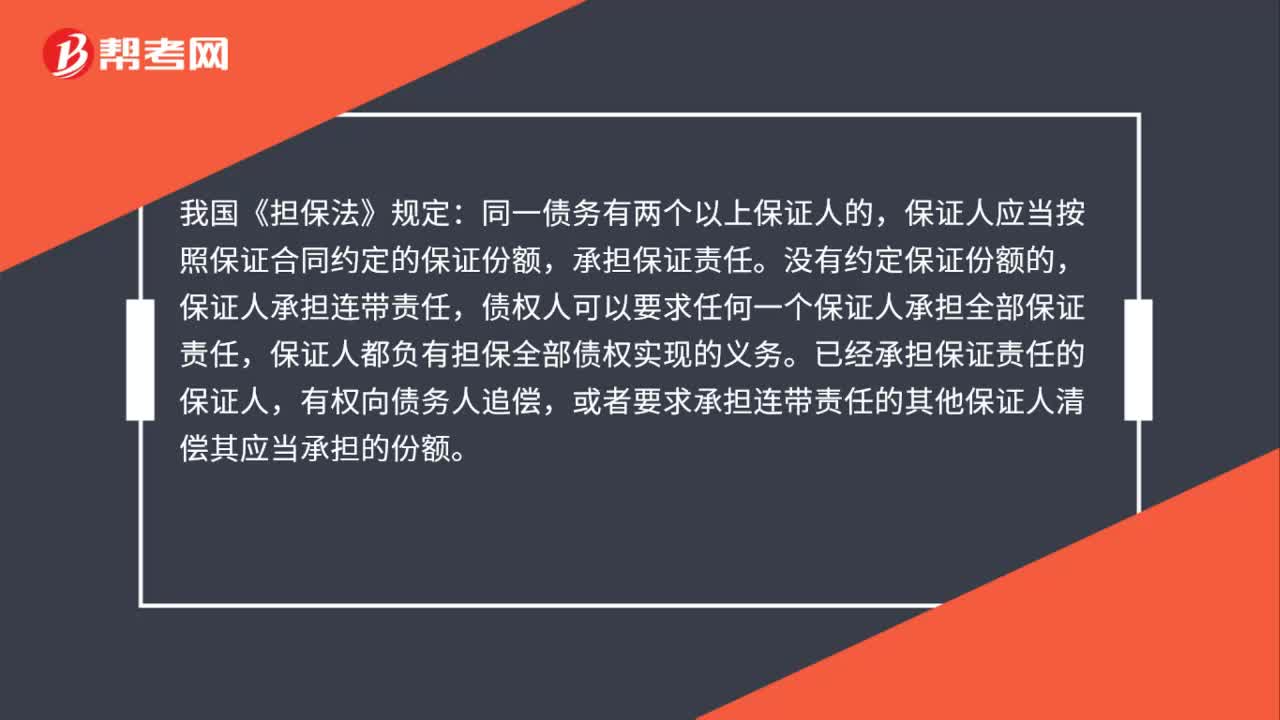

01:41多人担保如何负担债务?:保证人应当按照保证合同约定的保证份额,保证人承担连带责任,债权人可以要求任何一个保证人承担全部保证责任,保证人都负有担保全部债权实现的义务。已经承担保证责任的保证人,或者要求承担连带责任的其他保证人清偿其应当承担的份额。依照法律规定要按照连带保证来承担保证责任。保证人对于债权人承担连带保证责任。连带保证的各个保证人向债权人承担连带保证债务,每个保证人都有义务承担全部保证责任。

01:21

01:21如何对经济法主体进行分类?:经济法主体,决定了经济法主体范围具有广泛性。经济法主体包括:可以将经济法主体分为宏观调控法主体和市场规制法主体两类。(1)宏观调控法主体可分为调控主体和受控主体:(2)市场规制法主体可分为规制主体和受制主体;①规制主体包括:上述的调控主体与受控主体、规制主体与受制主体的地位不是平等的,调控主体与规制主体是主导者。但受控主体和受制主体也具有一定的独立性和主动性:【提示2】调控主体与受控主体“

02:01

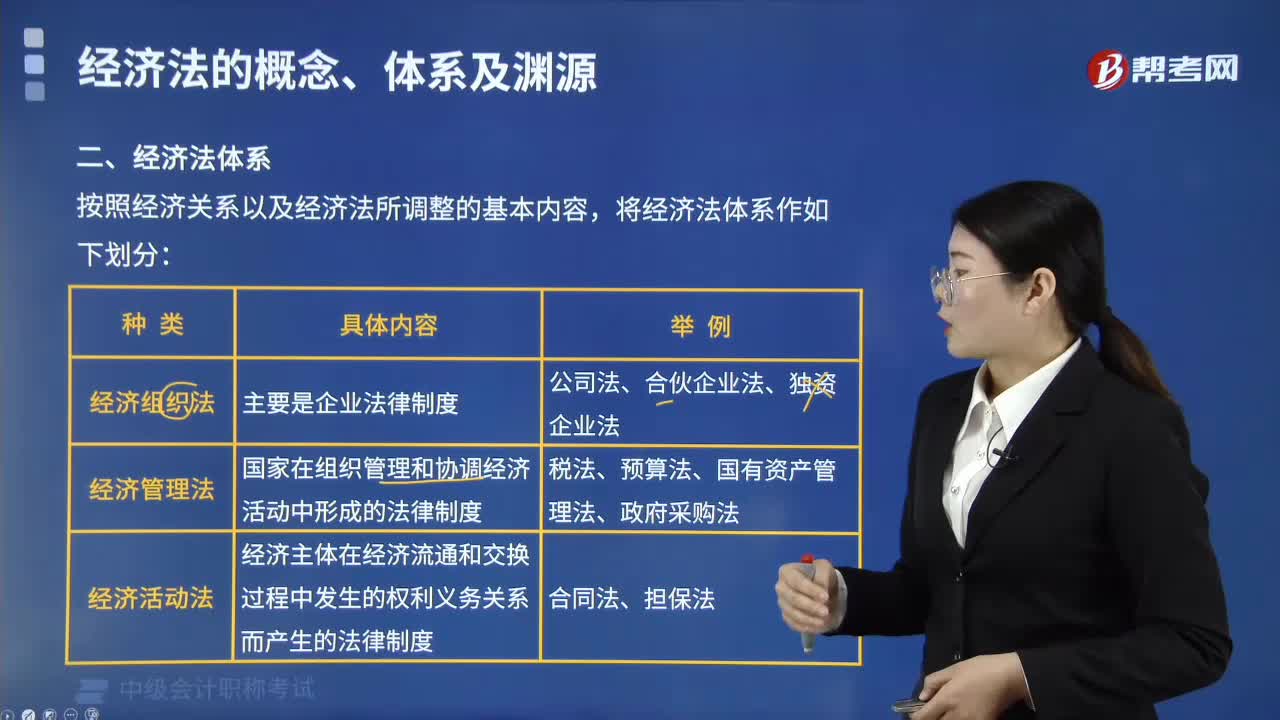

02:01如何对经济法体系进行划分?:如何对经济法体系进行划分?如同经济法的概念一样,对经济法的体系问题,按照经济关系以及经济法所调整的基本内容,将经济法体系作如下划分:经济组织法是指经济组织的法律制度;主要是企业法律制度:经济管理法:指国家在组织管理和协调经济活动中形成的法律制度,主要是财税、金融、价格、市场和特定行业管理法律制度等:如增值税法、企业所得税法、预算法、国有资产管理法、政府采购法等;

04:10

04:10如何区分附条件的法律行为和附期限的法律行为?:如何区分附条件的法律行为和附期限的法律行为?是指民事主体通过意思表示设立、变更、终止民事法律关系的行为。本文重点介绍附条件的法律行为和附期限的法律行为。这是指当事人在法律行为中约定一定的条件,并以将来该条件的成就(或发生)或不成就(或不发生)作为法律行为效力发生或消灭的根据,法律行为可以附条件。当事人恶意促使条件成就的,当事人恶意阻止条件成就的:附生效条件或附失效条件;

12:25

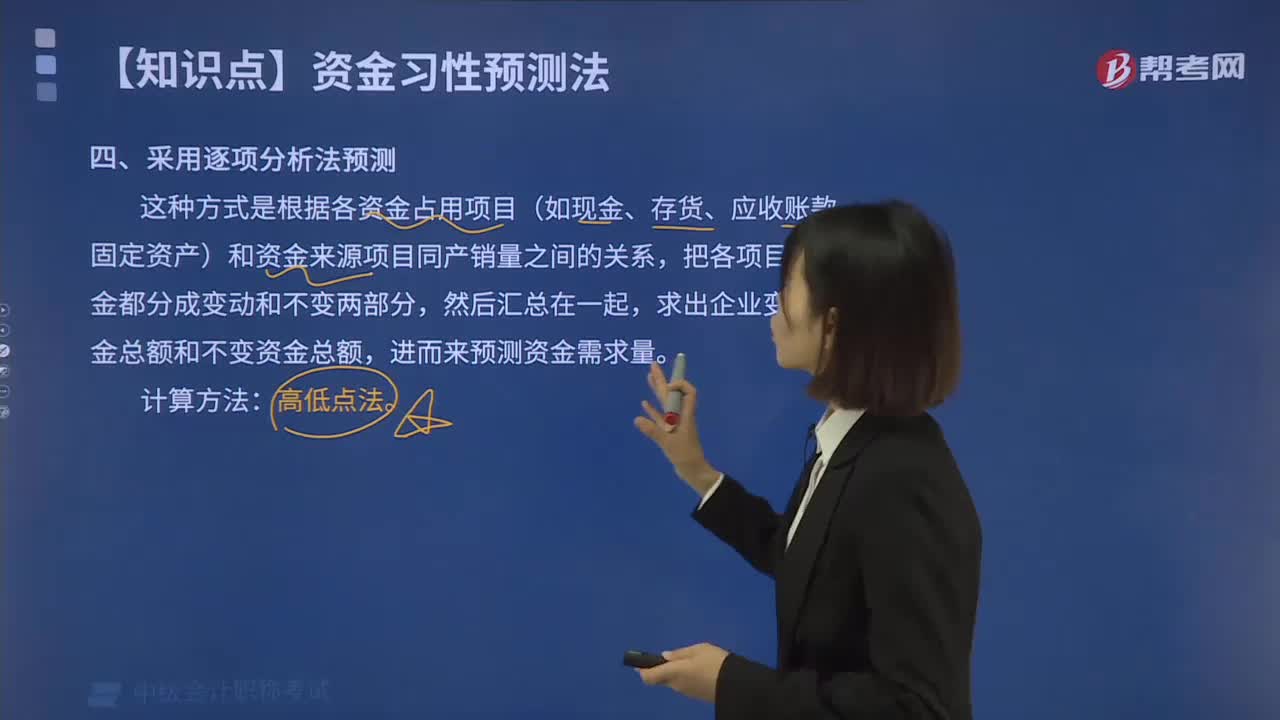

12:25如何采用逐项分析法预测资金需要量?:如何采用逐项分析法预测资金需要量?逐项分析法是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,高低点法是根据历史资料中最高业务量和最低业务量及其资金占用量,来推算不变资金和单位变动资金的方法。【2017中级会计师考试真题】某公司2013年至2016年度销售收入和资金占用的历史数据(单位:运用高低点法分离资金占用中的不变资金与变动资金时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日