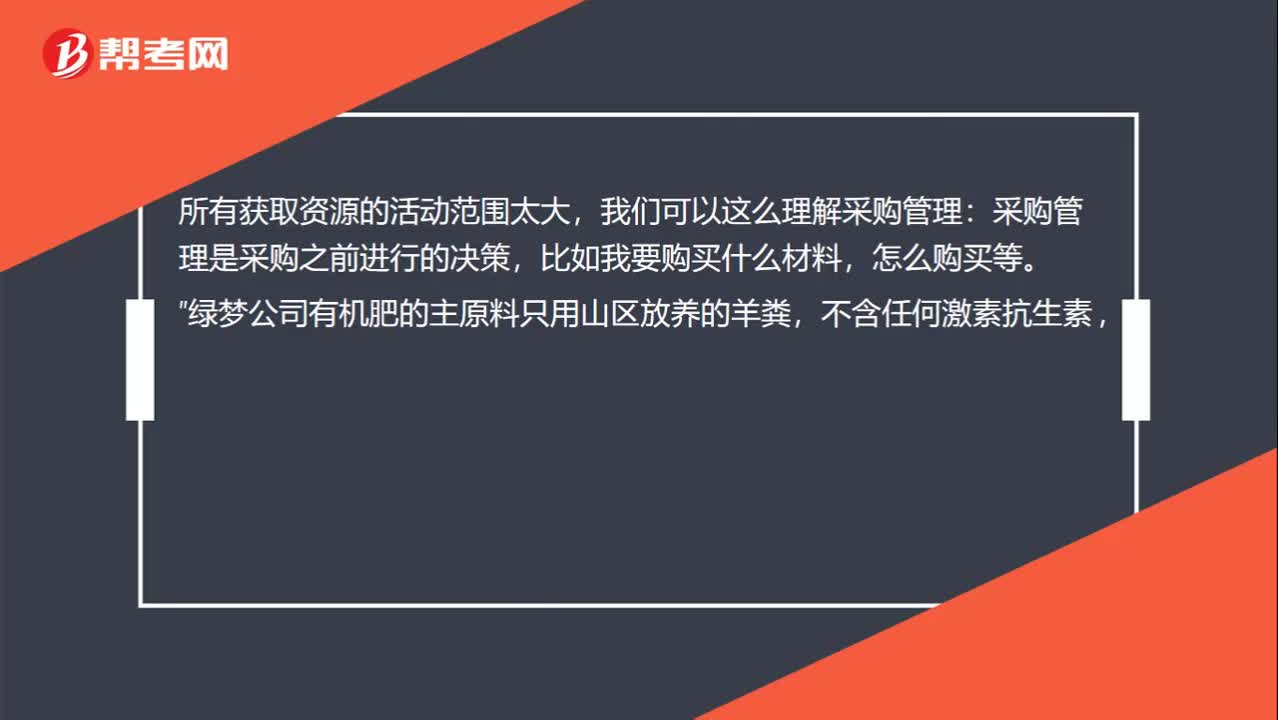

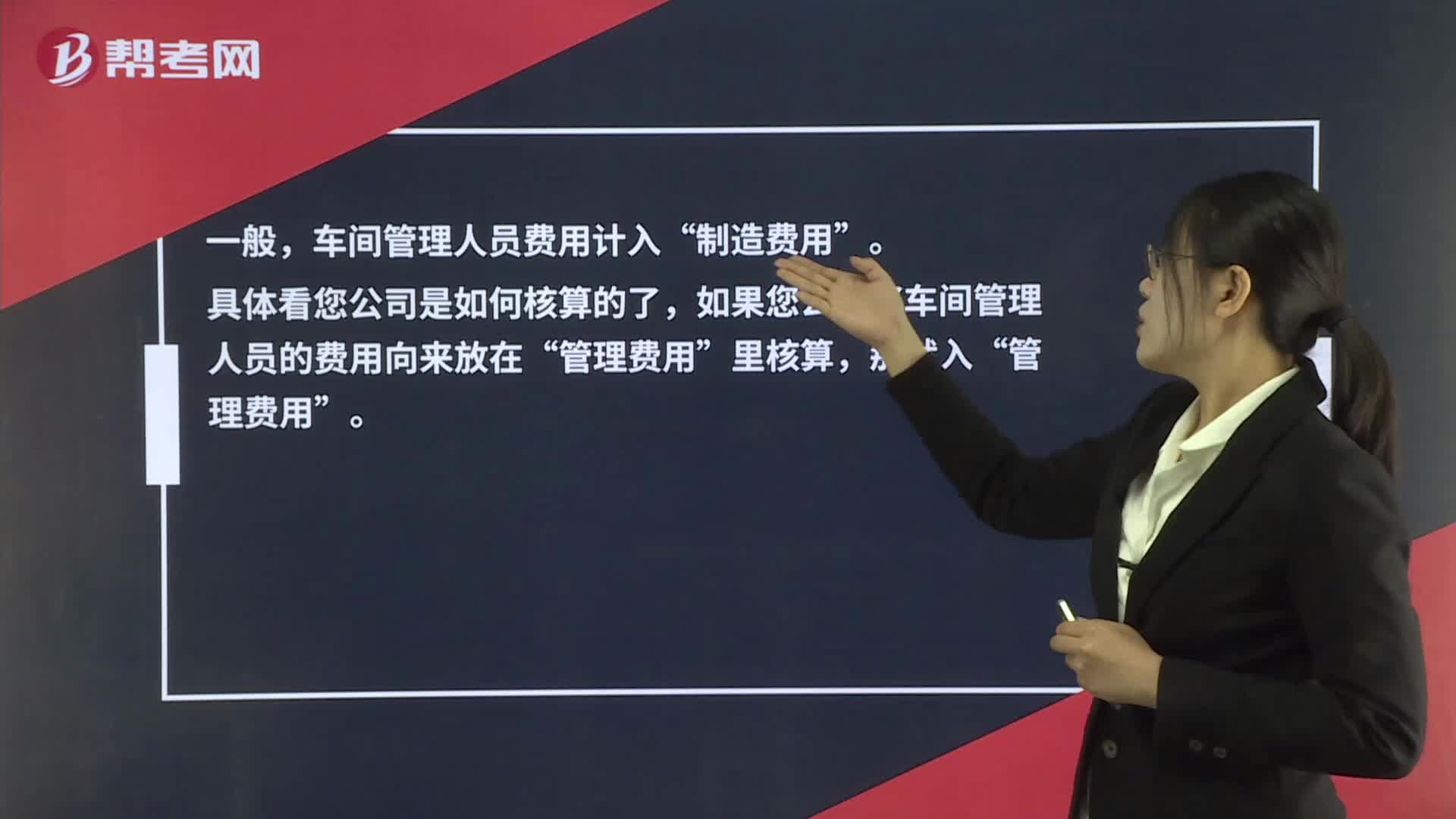

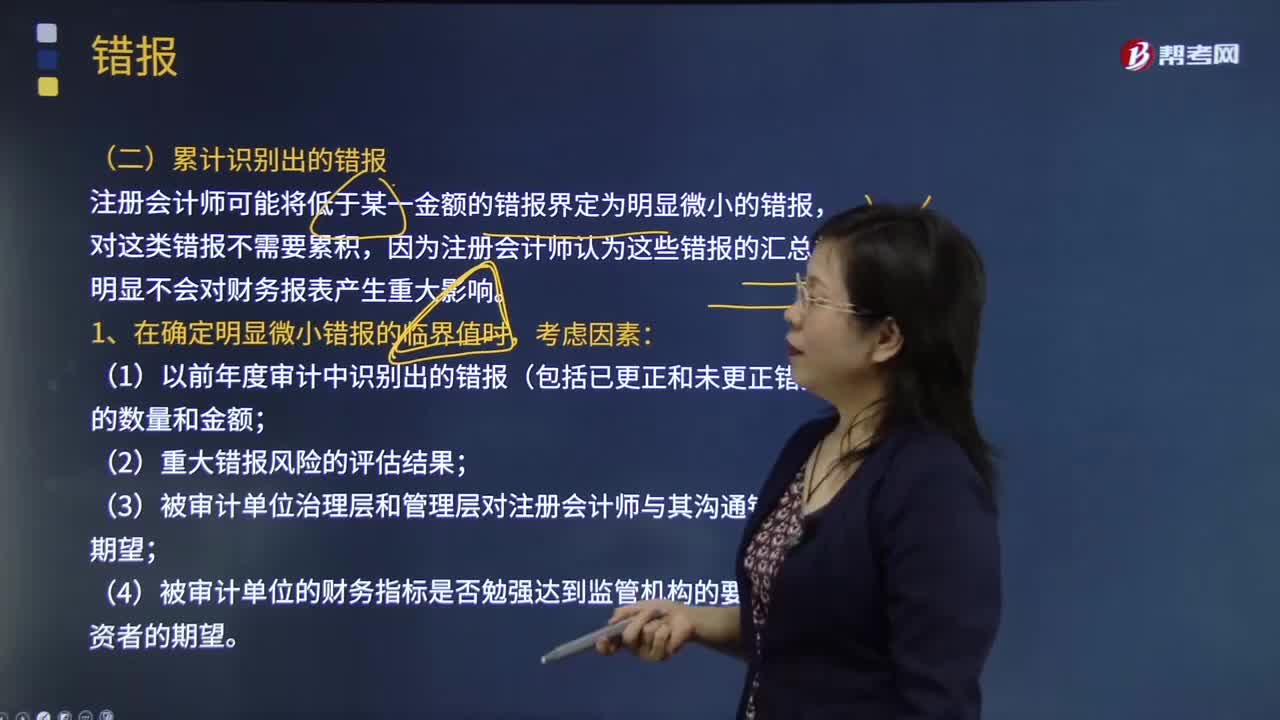

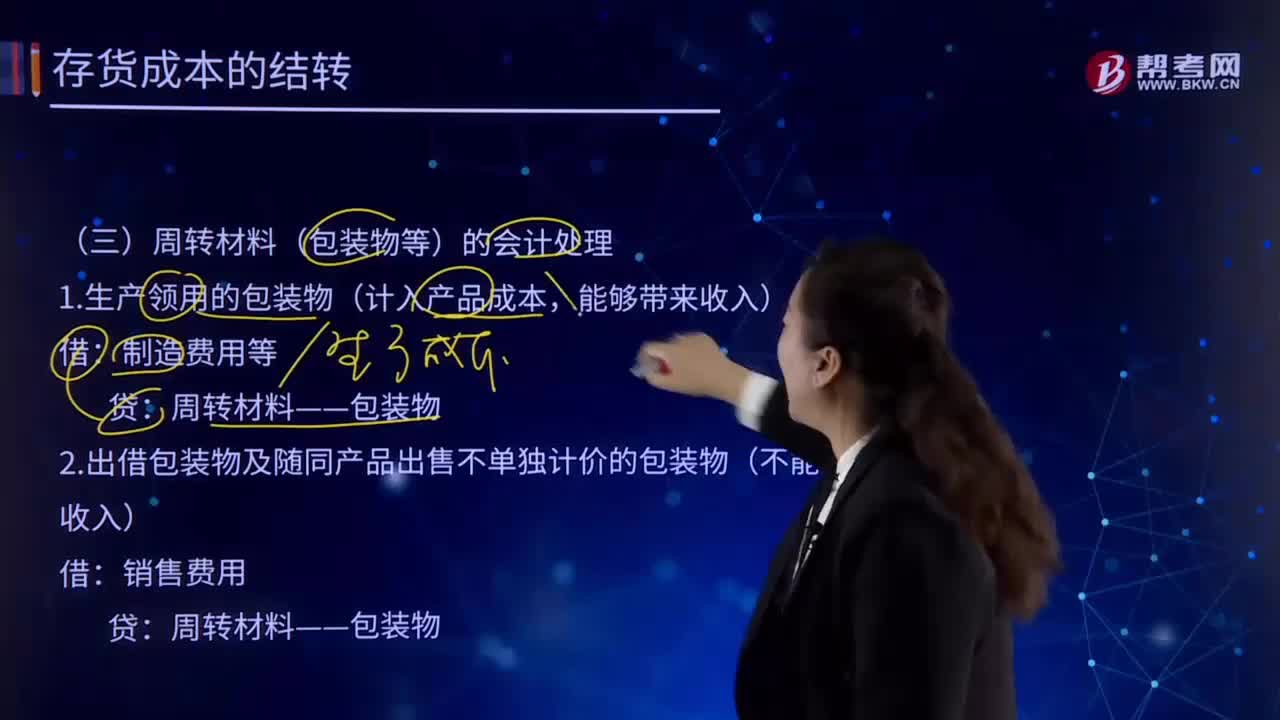

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:43

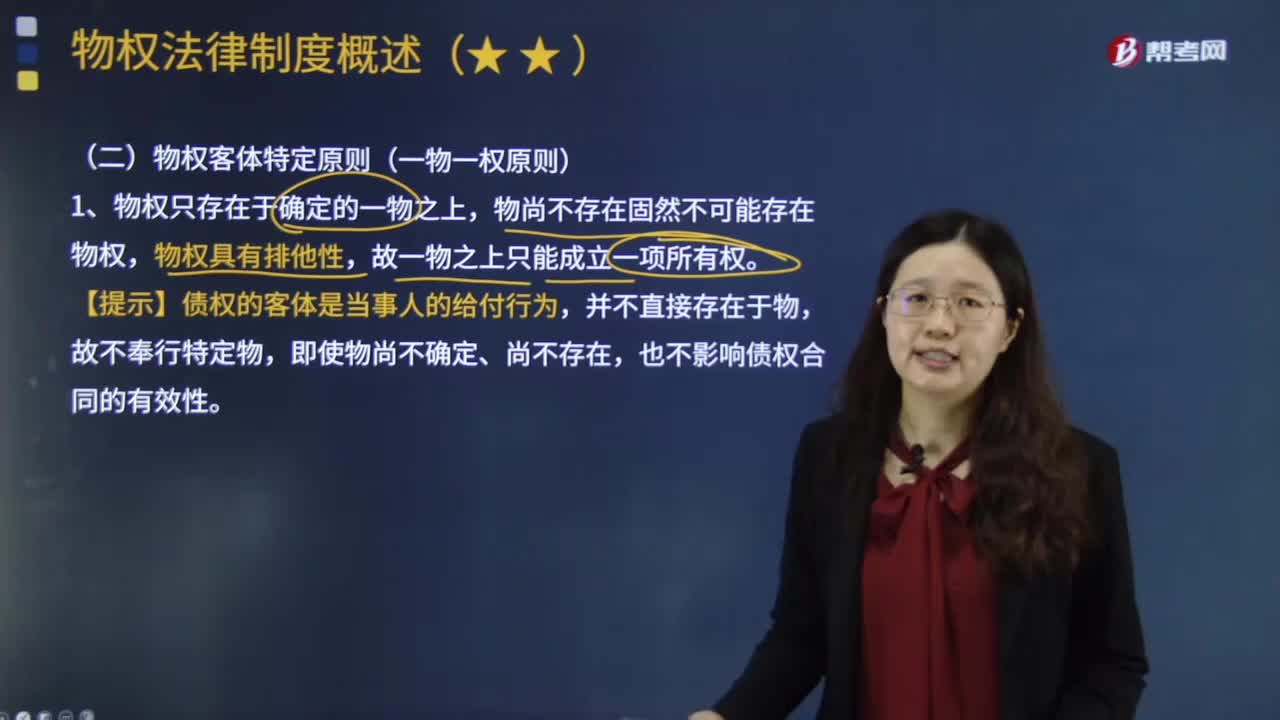

02:43如何理解物权客体特定原则?:如何理解物权客体特定原则?物权客体特定原则又称一物一权原则,一物一权主义系指一物上仅能成立一所有权,一物之上只能存在一个所有权以及不相容的他物权,不得有互不相容的两个以上的物权同时存在于同一标的物之上。一物一权一方面是指一个物之上只能设立一个所有权而不能同时设立两个以上的所有权;也是指在一个物上不能同时设立两个或者两个以上在性质上相互排斥的定限物权。1、物权只存在于确定的一物之上。

04:20

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

22:12

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

04:43

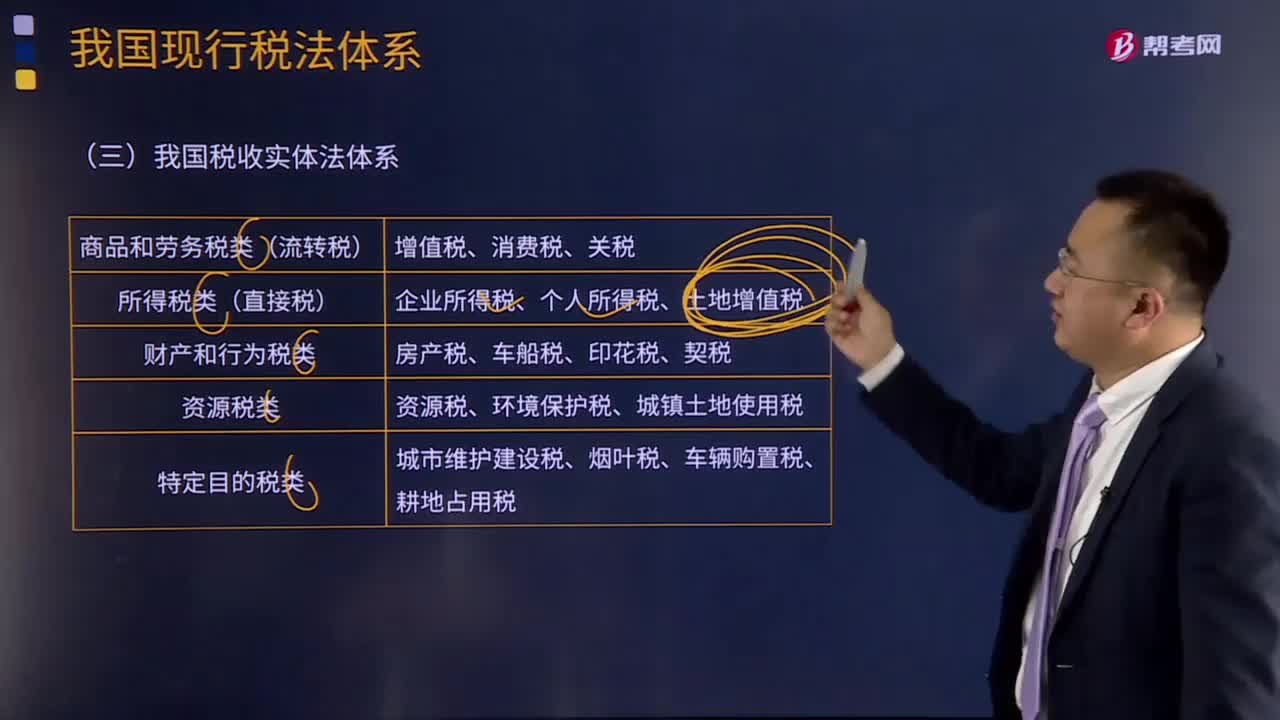

04:43如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

02:13

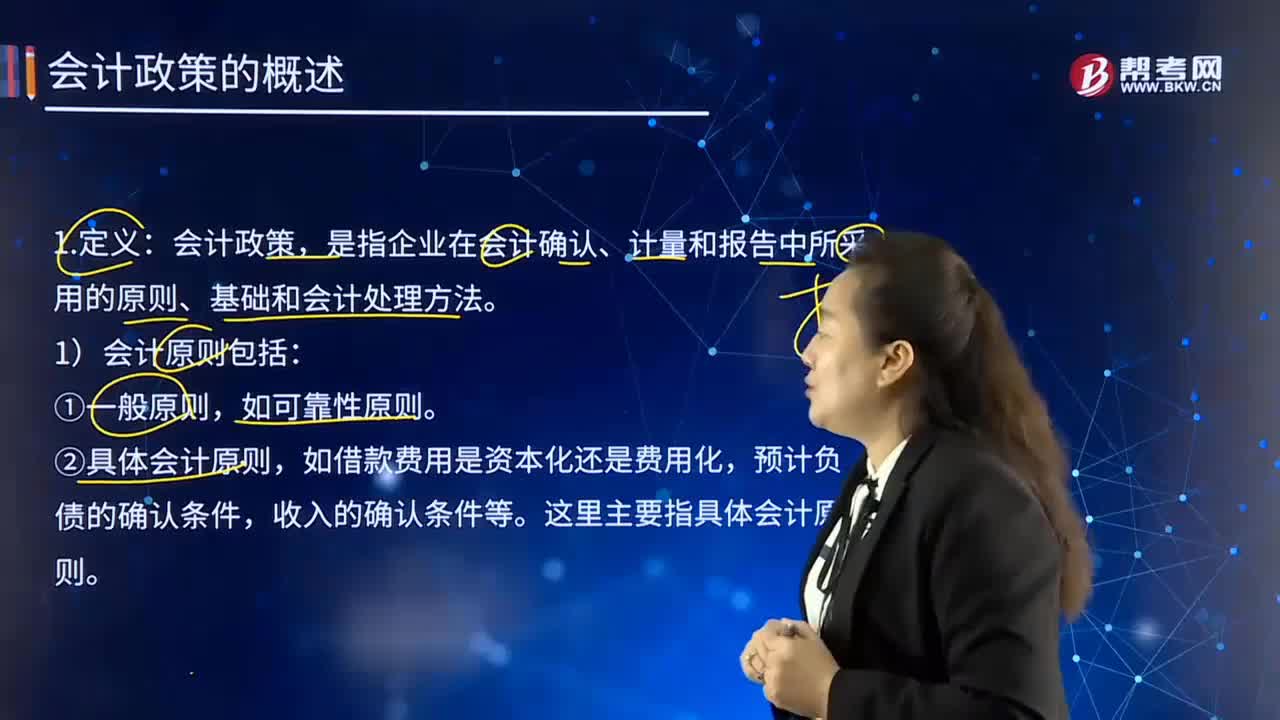

02:13如何理解会计政策的含义?:如何理解会计政策的含义?是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础。1)会计原则包括:通常不将其作为会计政策。②具体会计原则,这里主要指具体会计原则。2)会计基础包括:①确认基础(权责发生制和收付实现制);

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

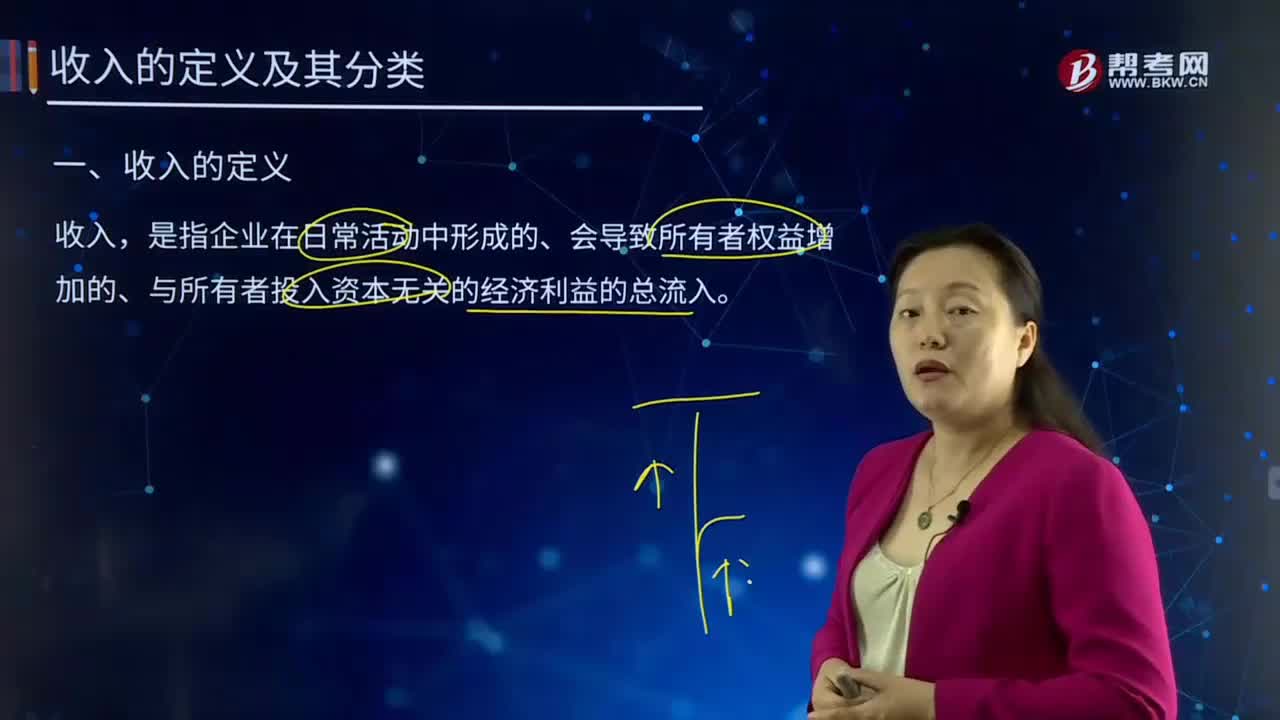

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

02:35

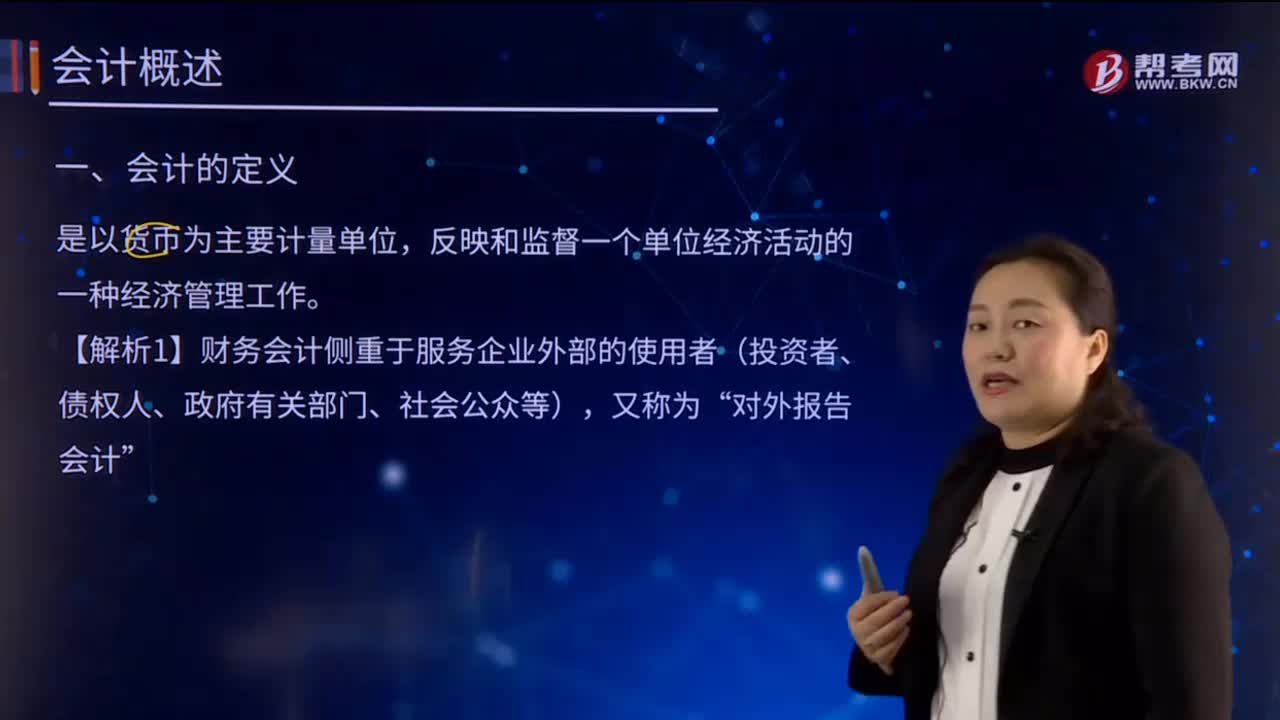

02:35怎样理解会计的含义?:会计主要提供企业财务状况、经营成果和现金流量信息,【解析1】财务会计侧重于服务企业外部的使用者(投资者、债权人、政府有关部门、社会公众等),主要履行的是其反映企业财务状况、经营成果和现金流量的职能作用,会计是随着人类社会生产的发展和经济管理的需要而产生、发展并不断完善起来的,会计的核算内容、核算方法等也得到了较大发展。

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

04:10

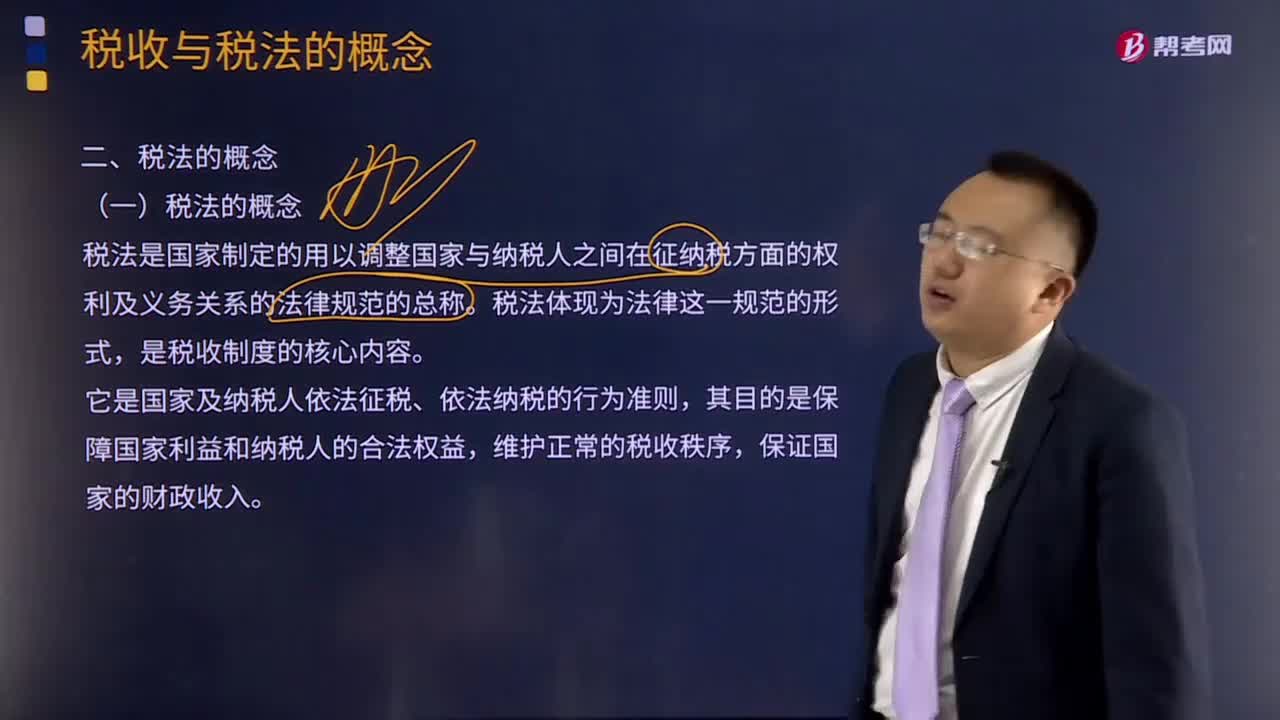

04:10如何理解税法的概念?:如何理解税法的概念?税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。是税收制度的核心内容。它是国家及纳税人依法征税、依法纳税的行为准则,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,税法体现为法律这一规范形式,是税收制度的核心内容。税收制度是在税收分配活动中税收征纳双方所应遵守的行为规范的总和。

05:34

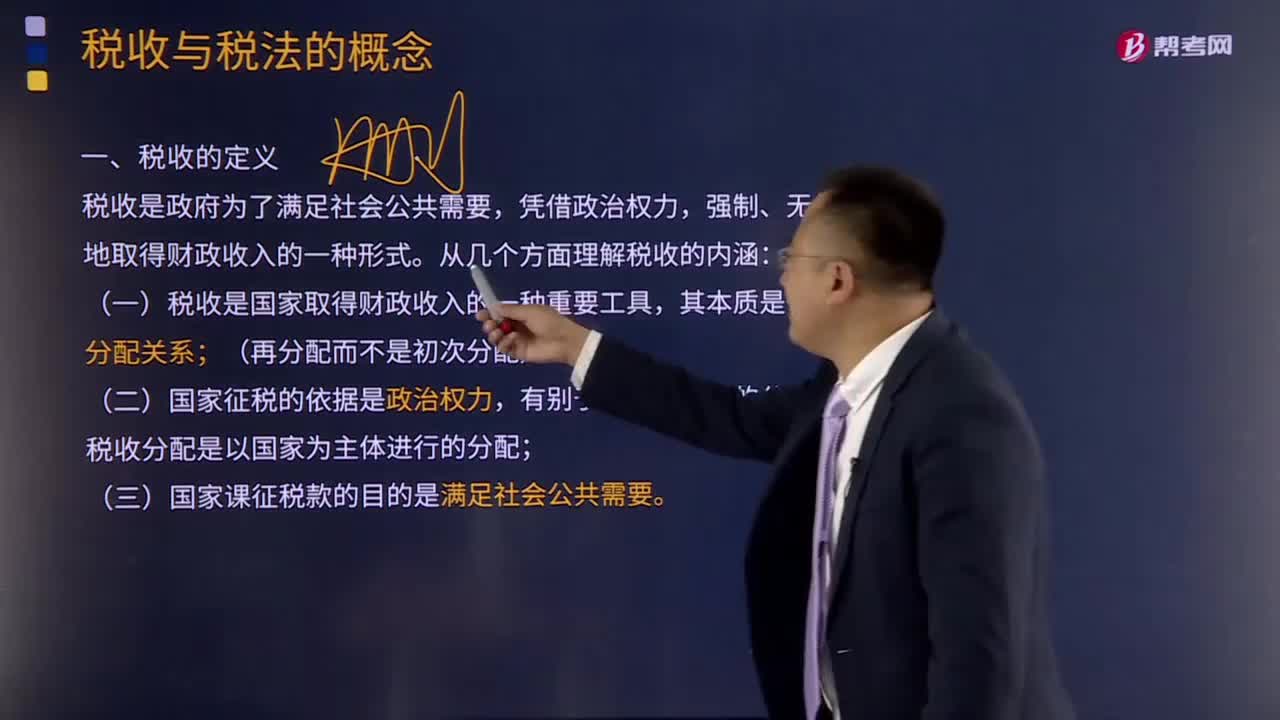

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日