下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:11

01:11存货和固定资产计提减值准备的标准是什么?:存货和固定资产计提减值准备的标准是什么?1.存货按成本与可变现净值孰低来确定是否需要计提存货减值准备。在资产负债表日按照预计未来现金流量现值与公允价值减处置费用后的净额孰高来确定可收回金额。2.固定资产是根据固定资产账面价值与可收回金额孰低来确定是否计提存货减值准备。

00:30

00:30其他货币资金是什么科目?:其他货币资金是什么科目?其他货币资金“属于资产类科目”为了反映和监督其他货币资金的收支和结存情况。企业应当设置,其他货币资金“科目”借方登记其他货币资金的增加,贷方登记其他货币资金的减少,期末余额在借方,反映企业实际持有的其他货币资金的金额。

00:39

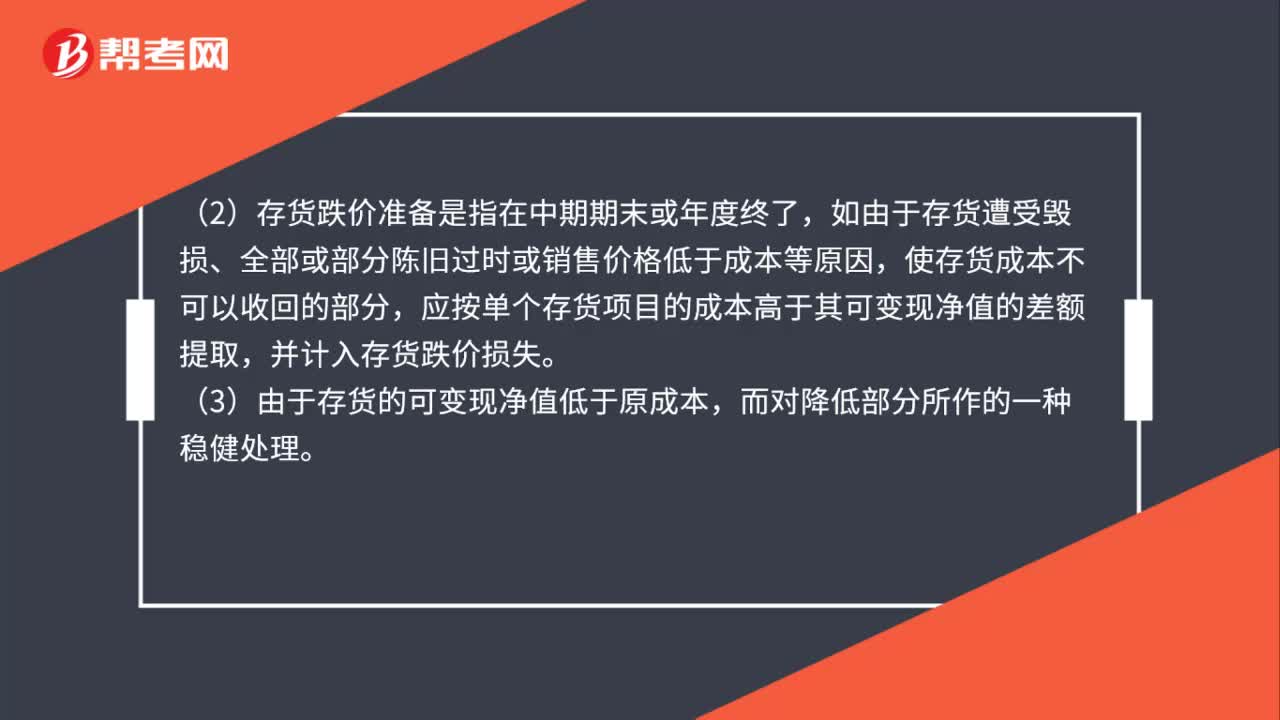

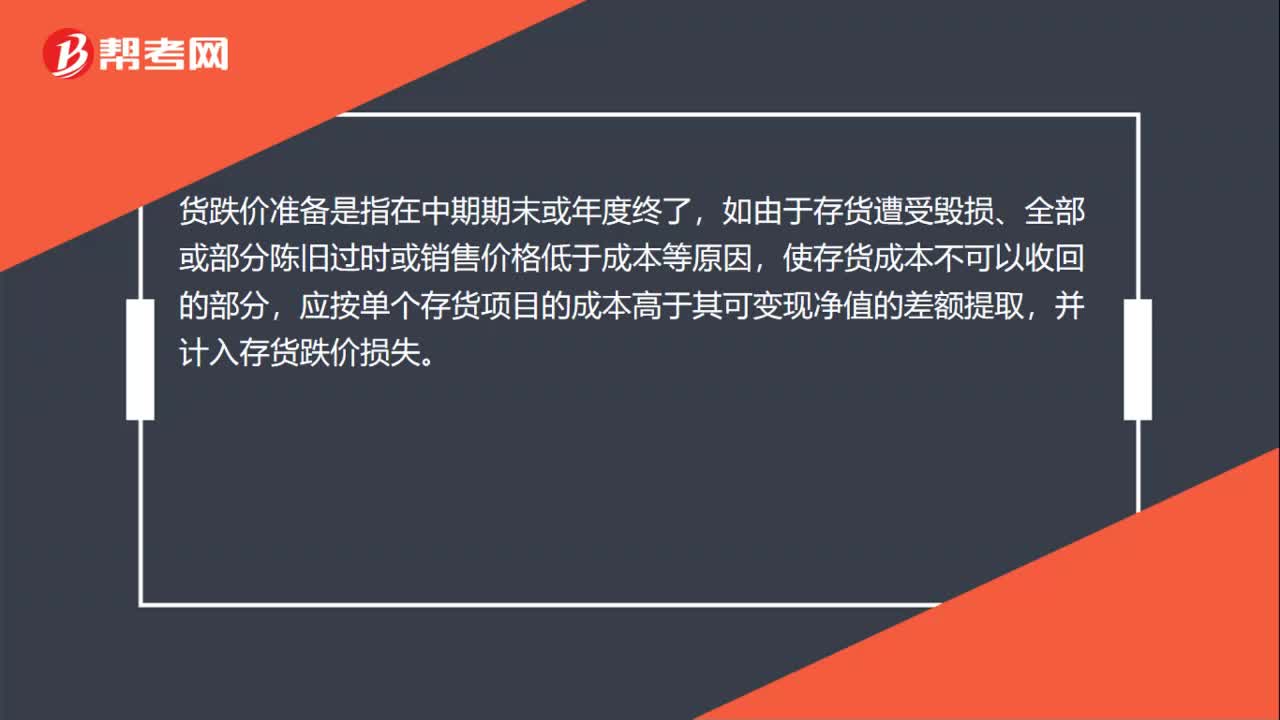

00:39什么是存货跌价准备?:什么是存货跌价准备?存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。由于存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。

00:26

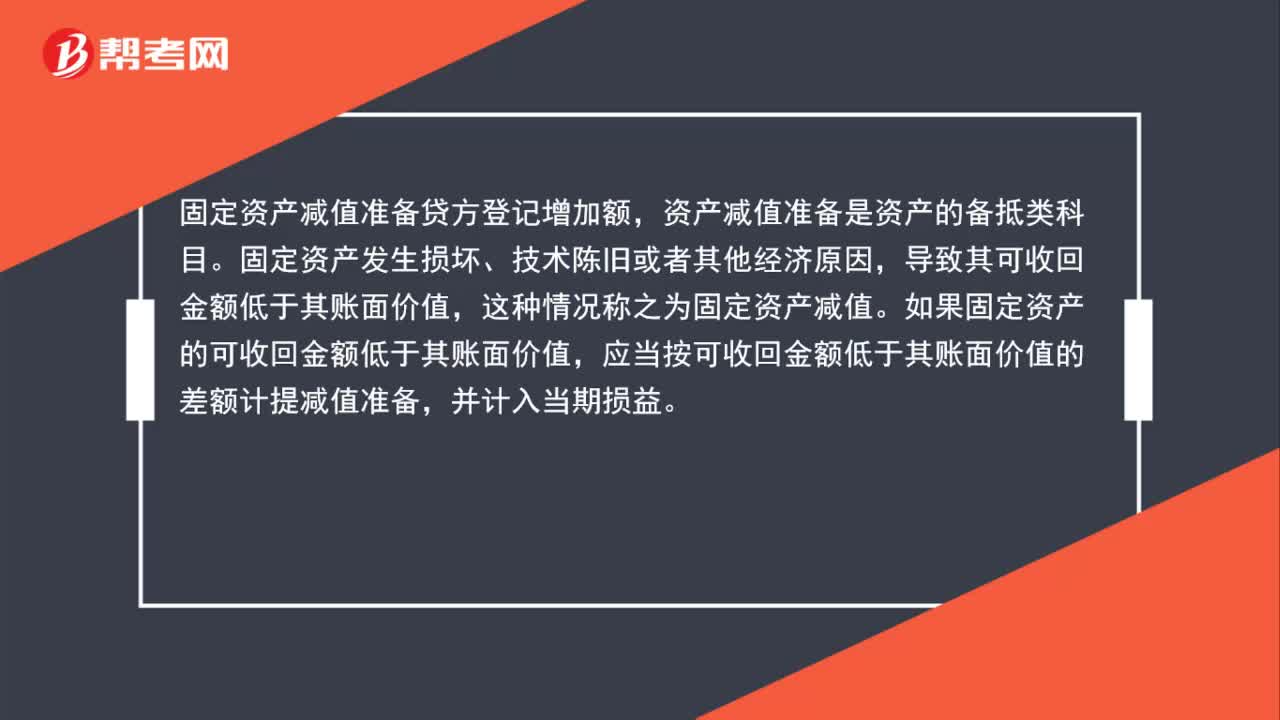

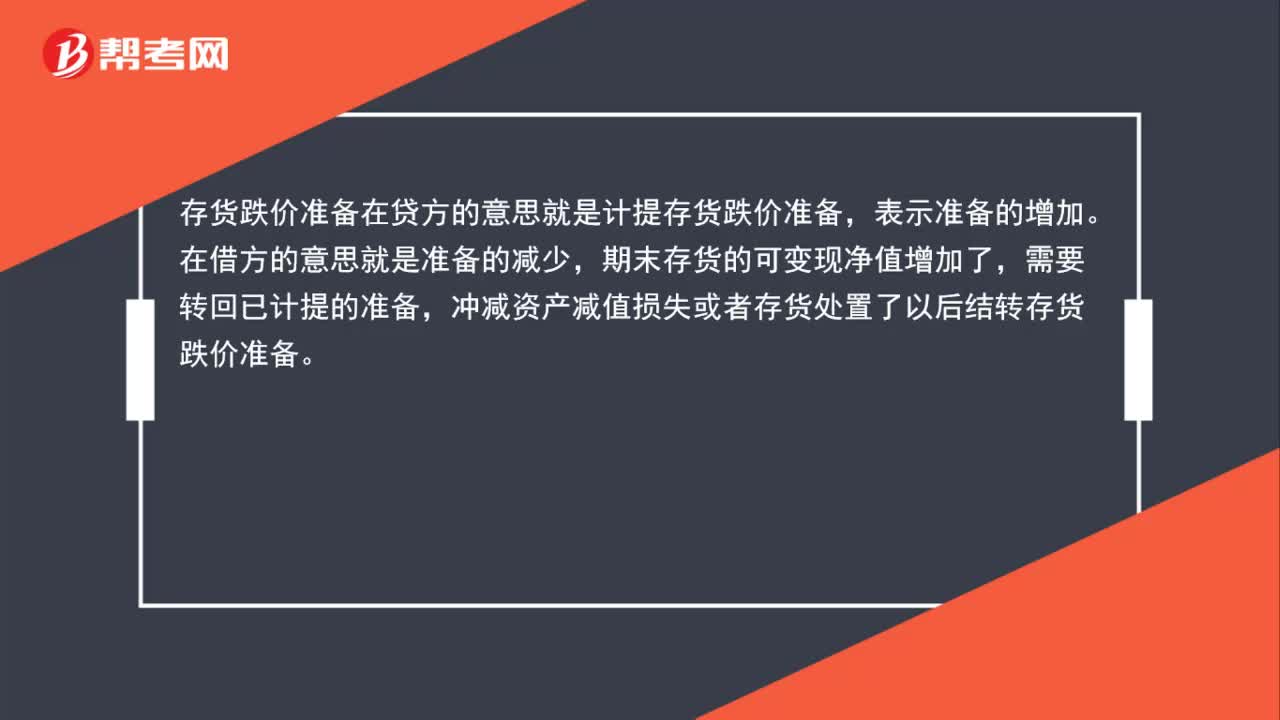

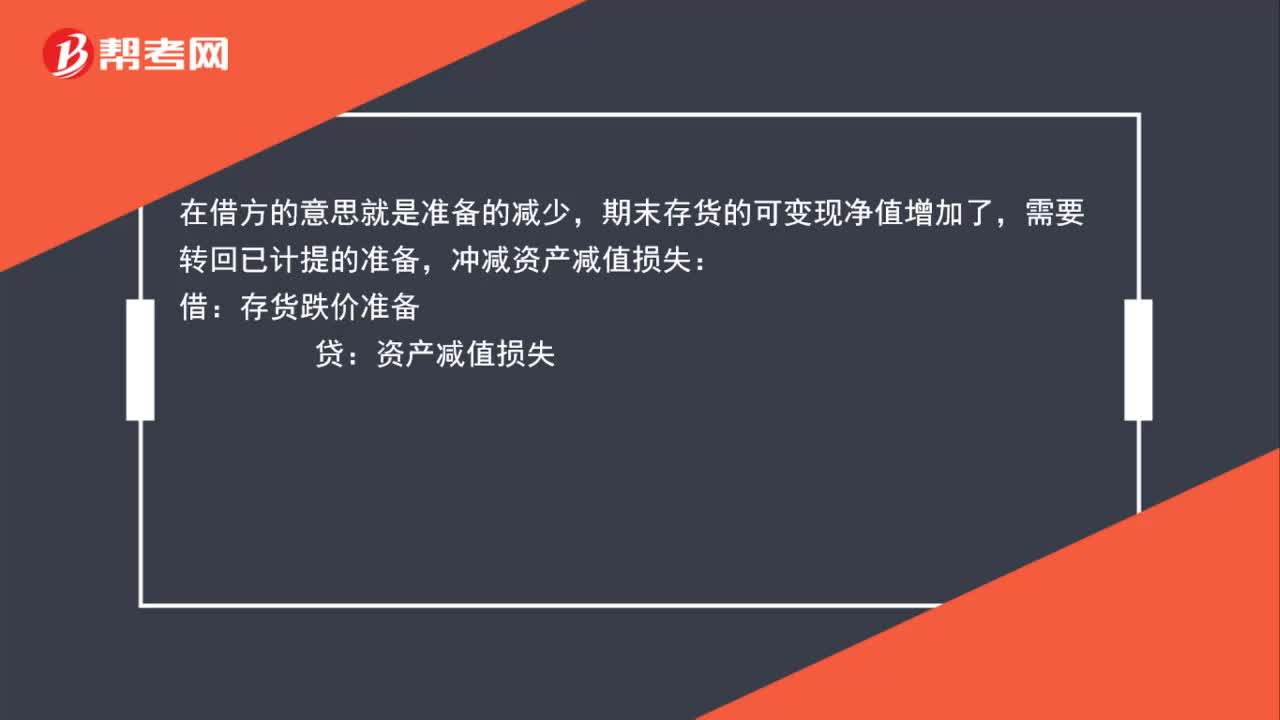

00:26固定资产减值准备属于什么科目?:固定资产减值准备属于什么科目?资产的备抵科目(跟资产类科目发生额的方向相反,借减贷增),根据谨慎性原则计提(贷方),用来冲减资产的账面价值。计提时在贷方,实际发生、冲回时在借方。

00:32

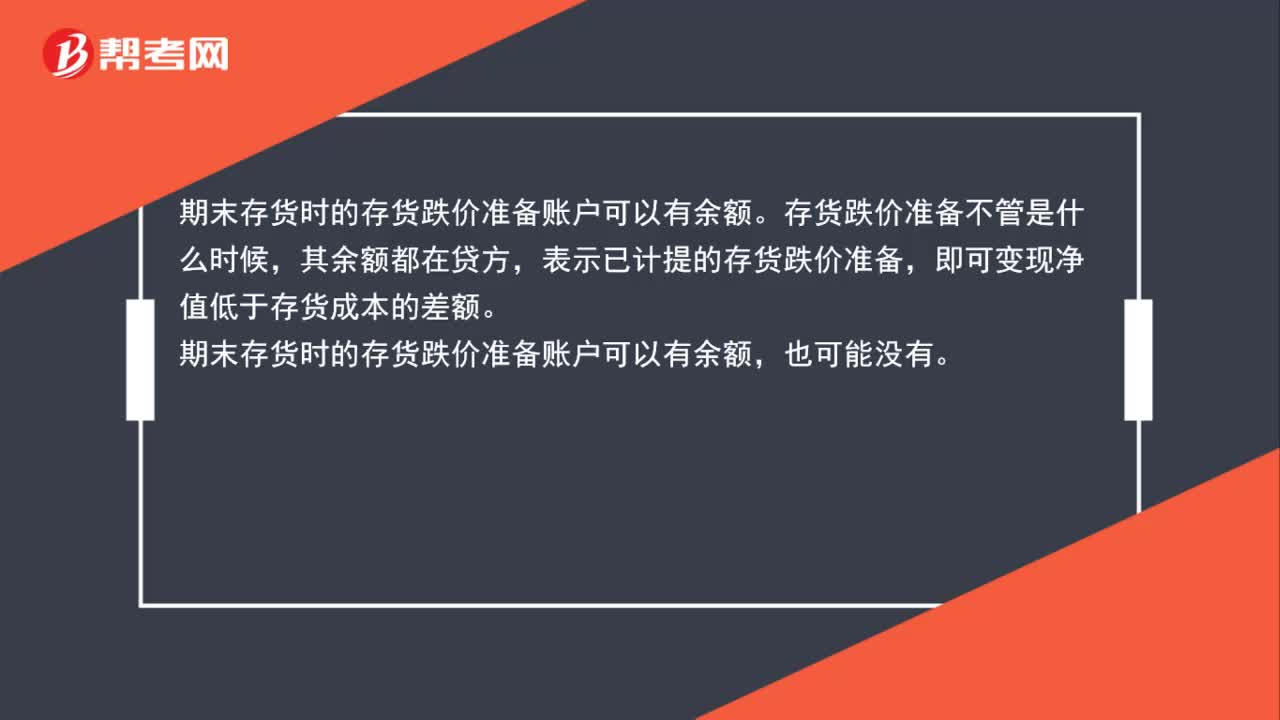

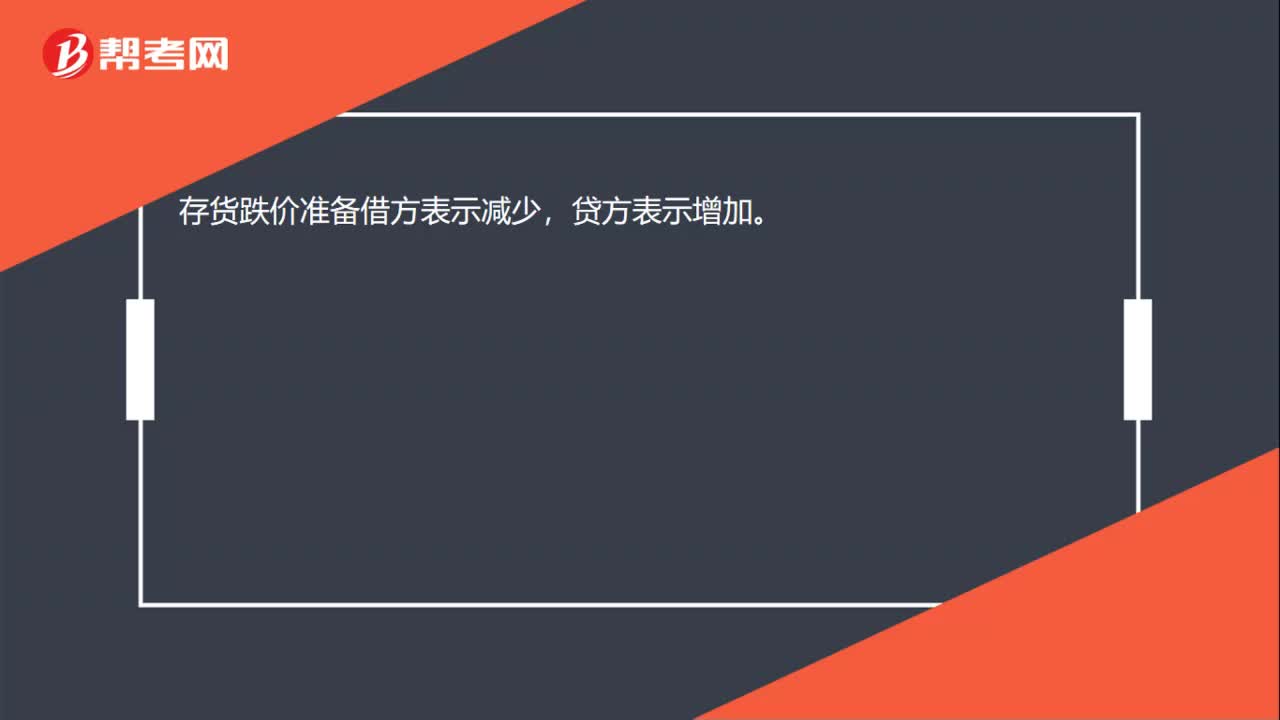

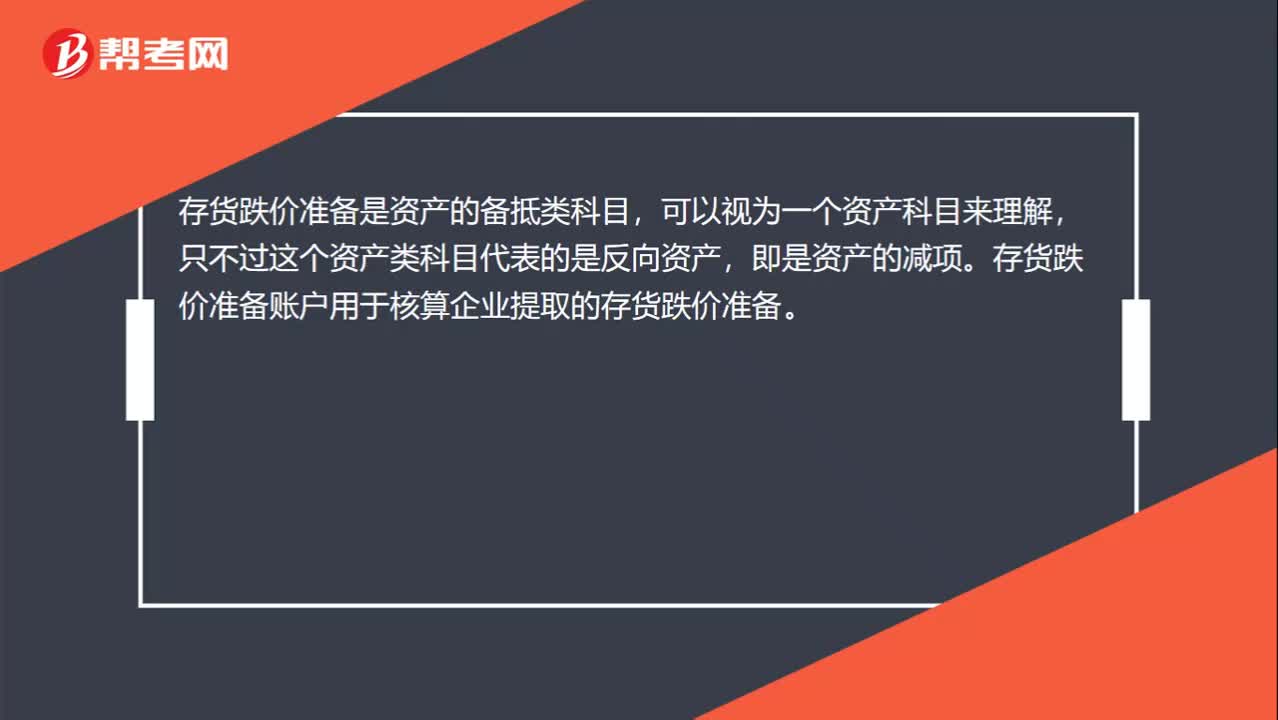

00:32存货跌价准备是什么科目?:存货跌价准备是什么科目?存货跌价准备是资产的备抵类科目,可以视为一个资产科目来理解,只不过这个资产类科目代表的是反向资产,即是资产的减项。存货跌价准备账户用于核算企业提取的存货跌价准备。

00:43

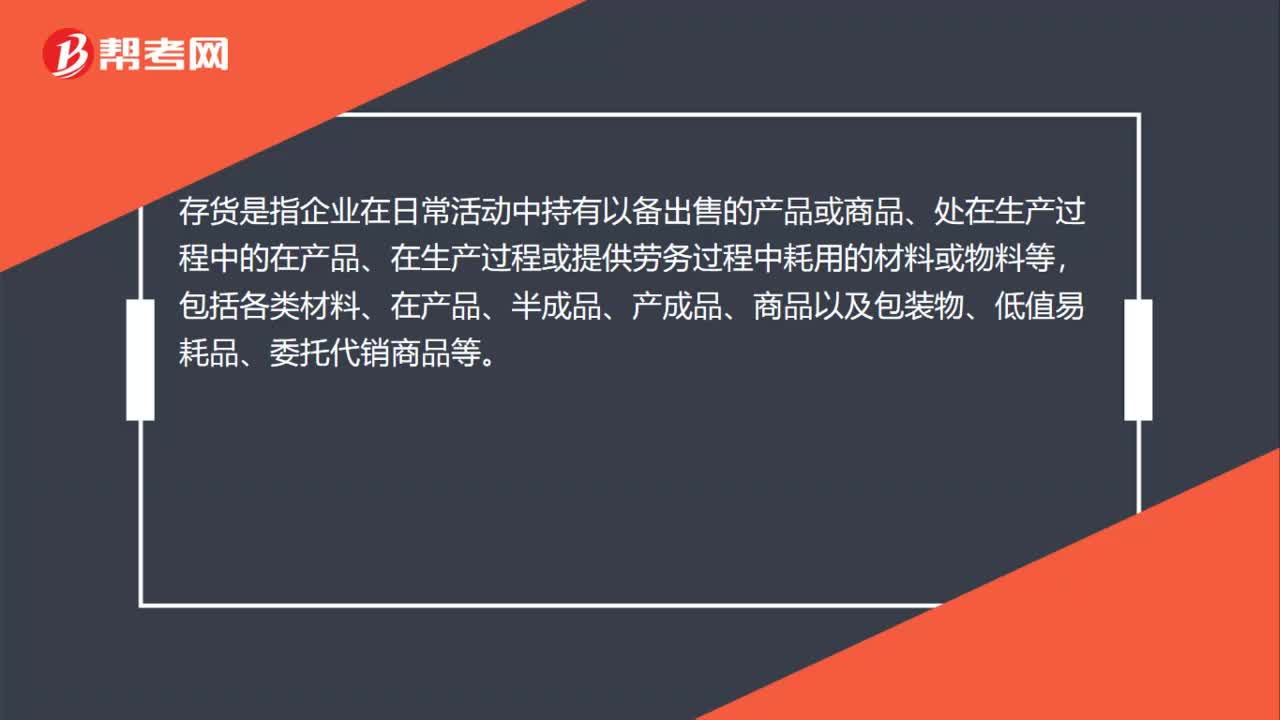

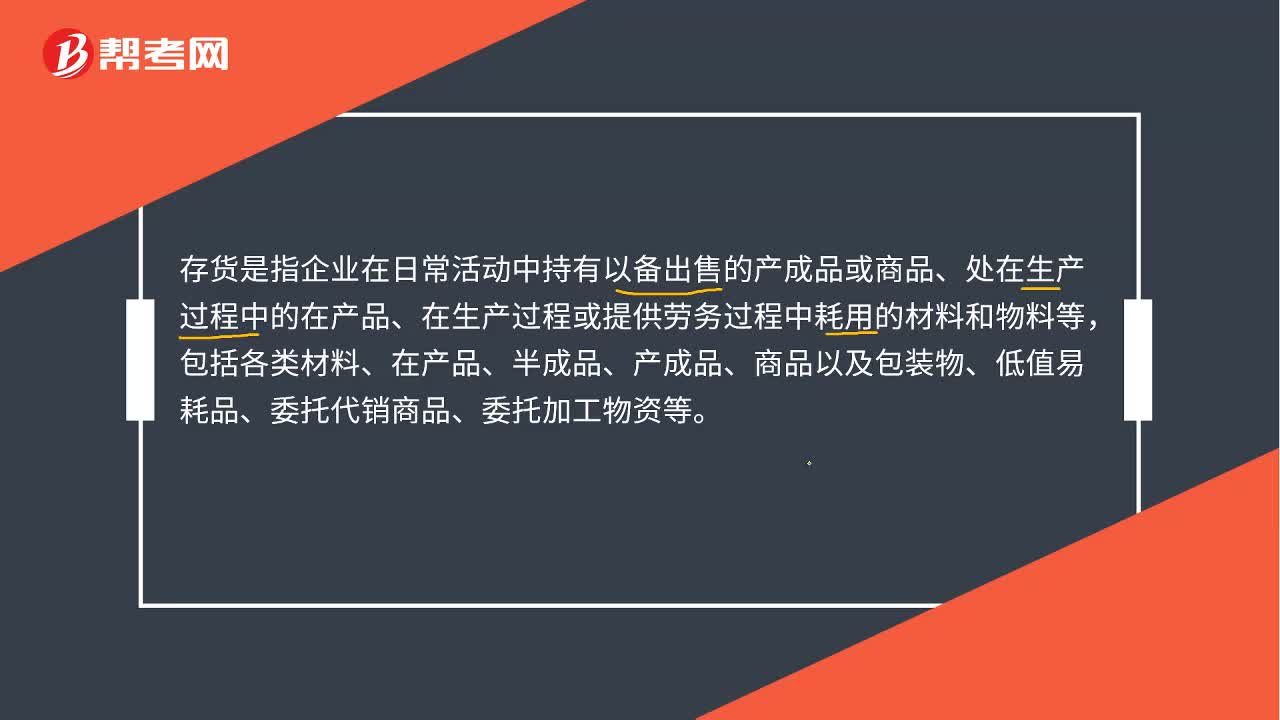

00:43存货是什么?:存货是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品、委托加工物资等。但是,加工中使用的来料部分的材料的价值不能计入本企业存货的成本。

02:17

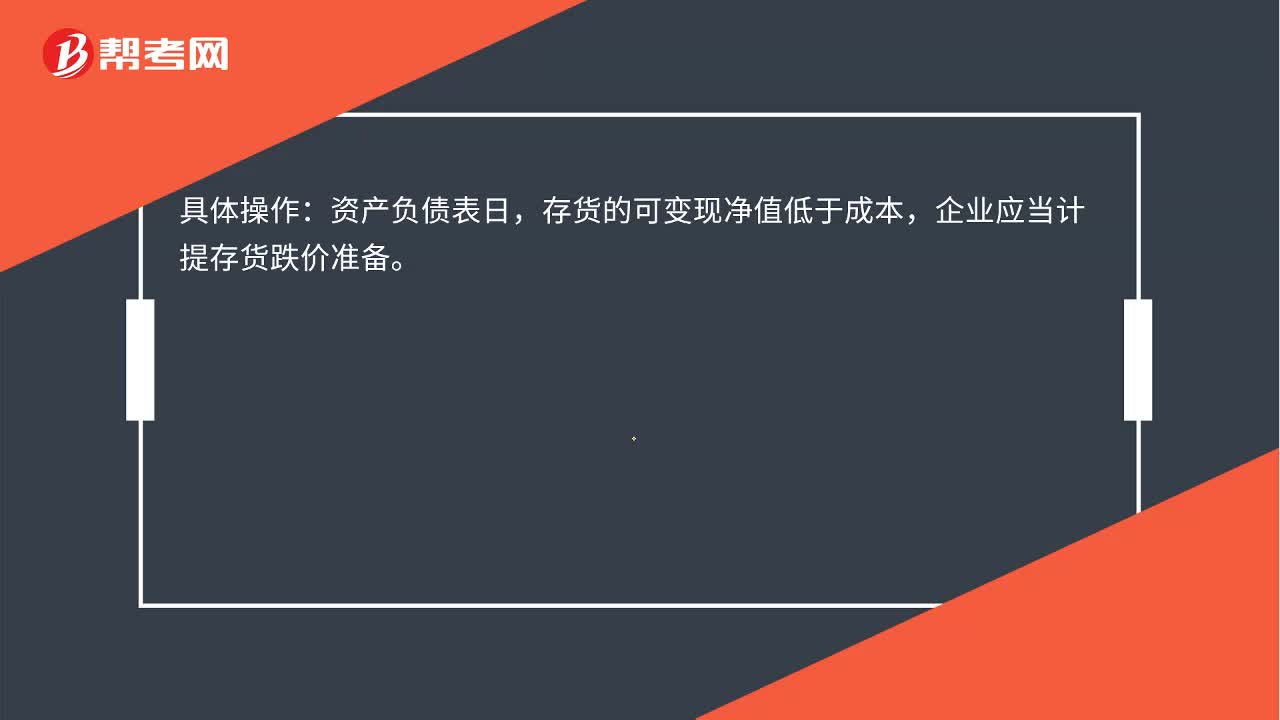

02:17存货跌价准备是什么?:按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。是一种当存货的可变现价值低于原成本时,存货的可变现净值低于成本,企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备;

00:47

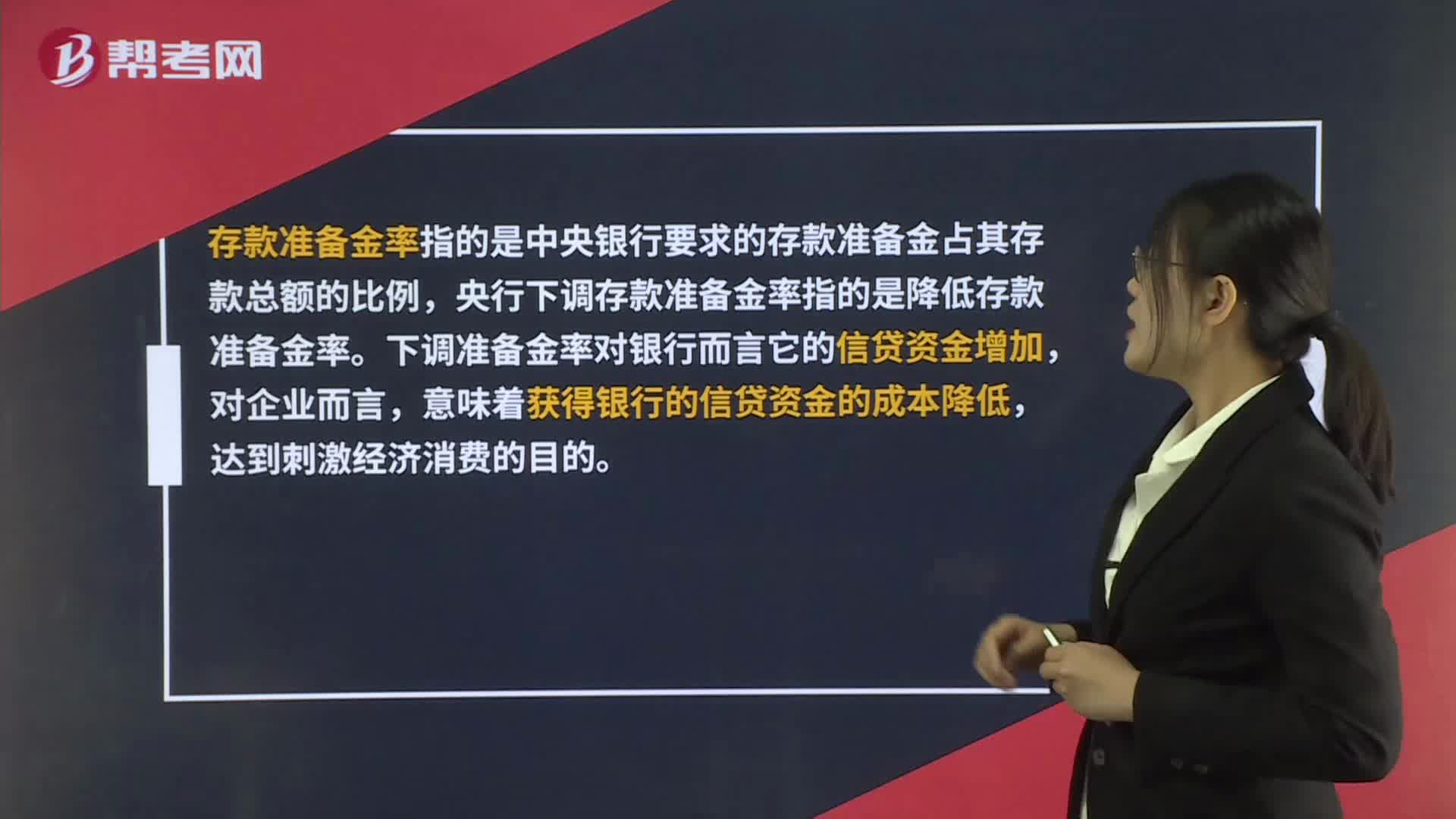

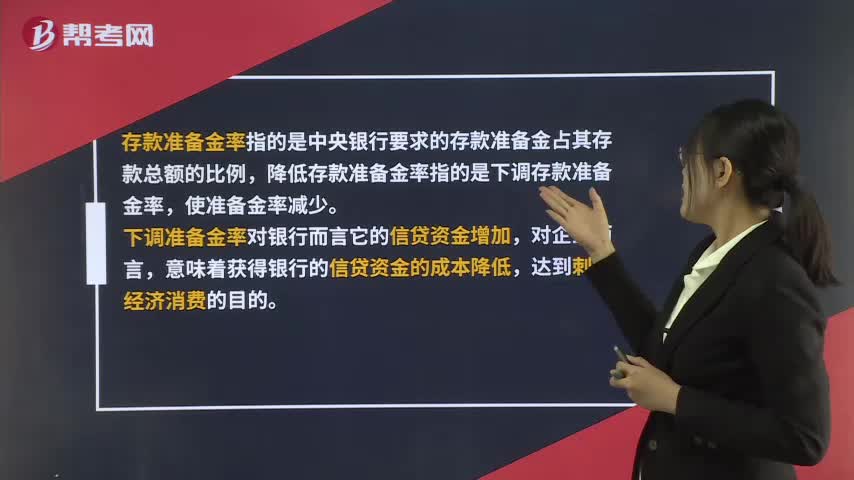

00:47降低存款准备金率是什么?:降低存款准备金率是什么?存款准备金率指的是中央银行要求的存款准备金占其存款总额的比例,降低存款准备金率指的是下调存款准备金率,使准备金率减少。下调准备金率对银行而言它的信贷资金增加,对企业而言,意味着获得银行的信贷资金的成本降低,达到刺激经济消费的目的。

00:29

00:29下调存款准备金率是什么?:下调存款准备金率是什么?存款准备金率指的是中央银行要求的存款准备金占其存款总额的比例,下调存款准备金率指的是降低存款准备金率。下调准备金率对银行而言它的信贷资金增加,对企业而言,意味着获得银行的信贷资金的成本降低,达到刺激经济消费的目的。

00:55

00:55存货和固定资产各自衡量是否需要计提减值准备的标准是什么?:存货和固定资产各自衡量是否需要计提减值准备的标准是什么?存货要按成本与可变现净值孰低来确认这个说的是存货,看存货是否需要计提存货减值准备的。在资产负债表日按照预计未来现金流量现值与公允价值减处置费用后的净额孰高来确认,是用来确定可收回金额的。是否计提固定资产减值是根据固定资产账面价值与可收回金额孰低,核算的东西不一样所以说法不一样,记住哪个用哪个就可以,然后对应的看用不用计提减值准备。

05:28

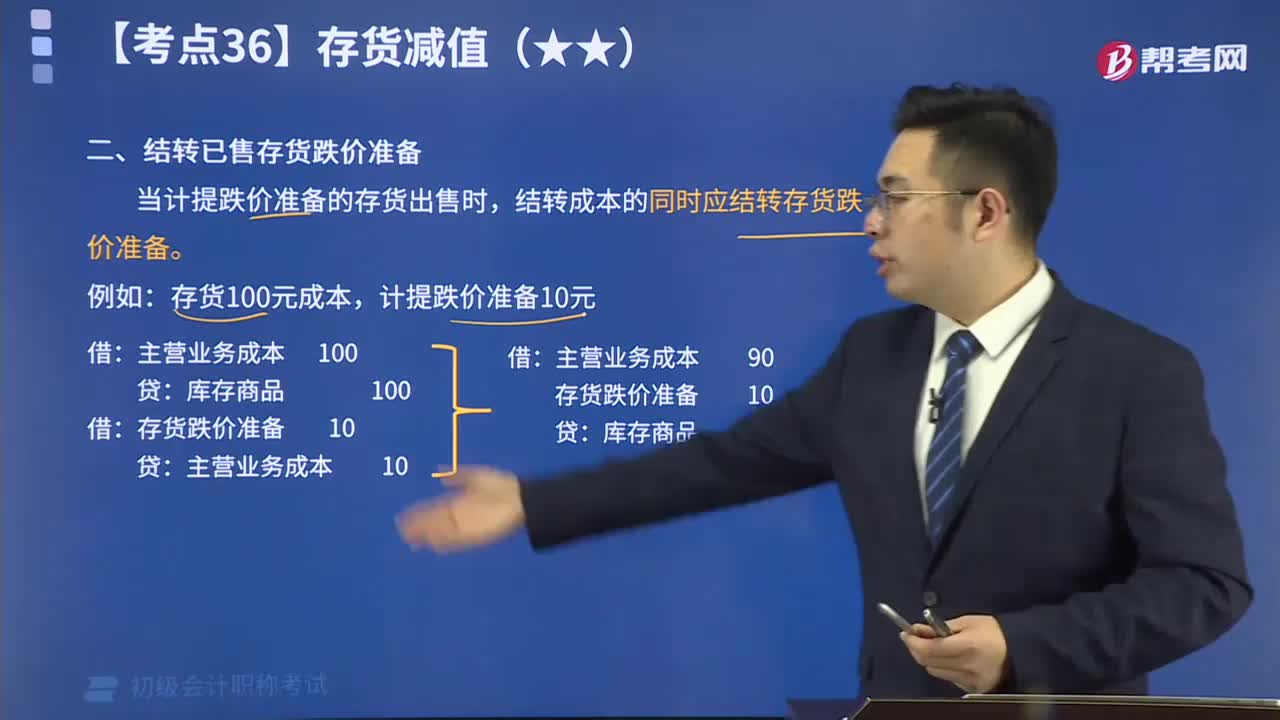

05:28结转已售存货跌价准备视频讲解:当计提跌价准备的存货出售时,结转成本的同时应结转存货跌价准备。

06:27

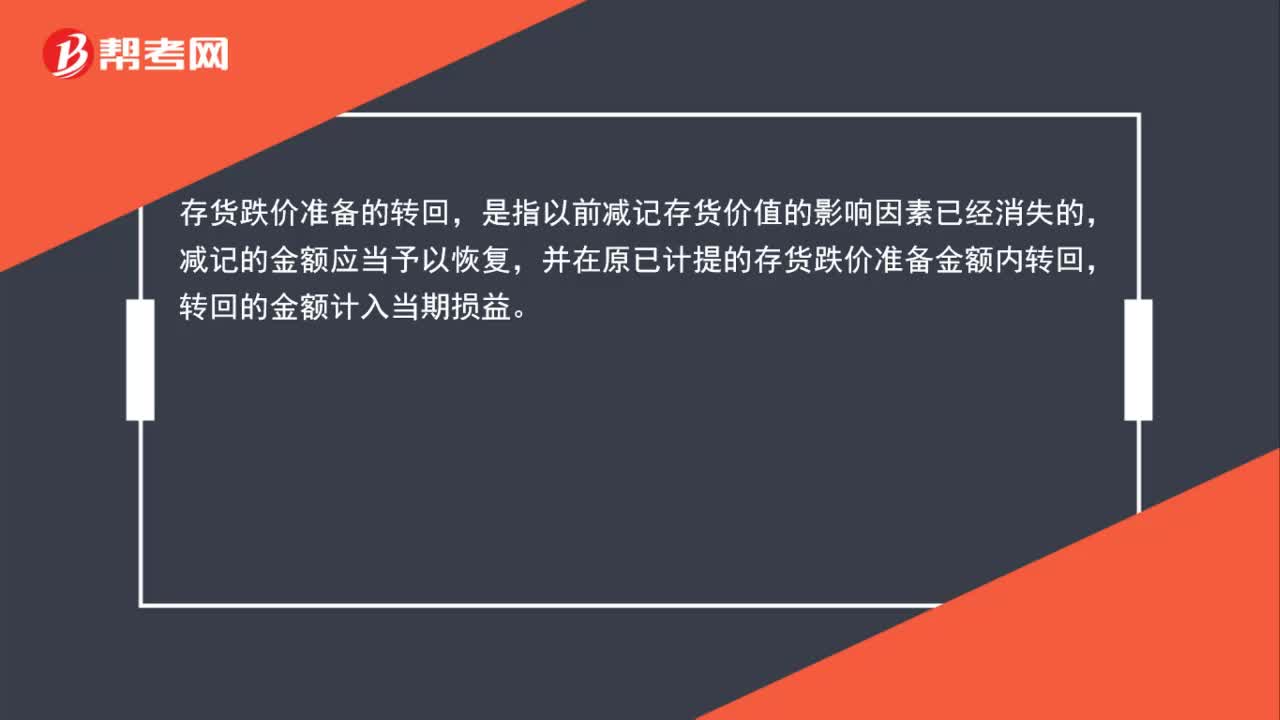

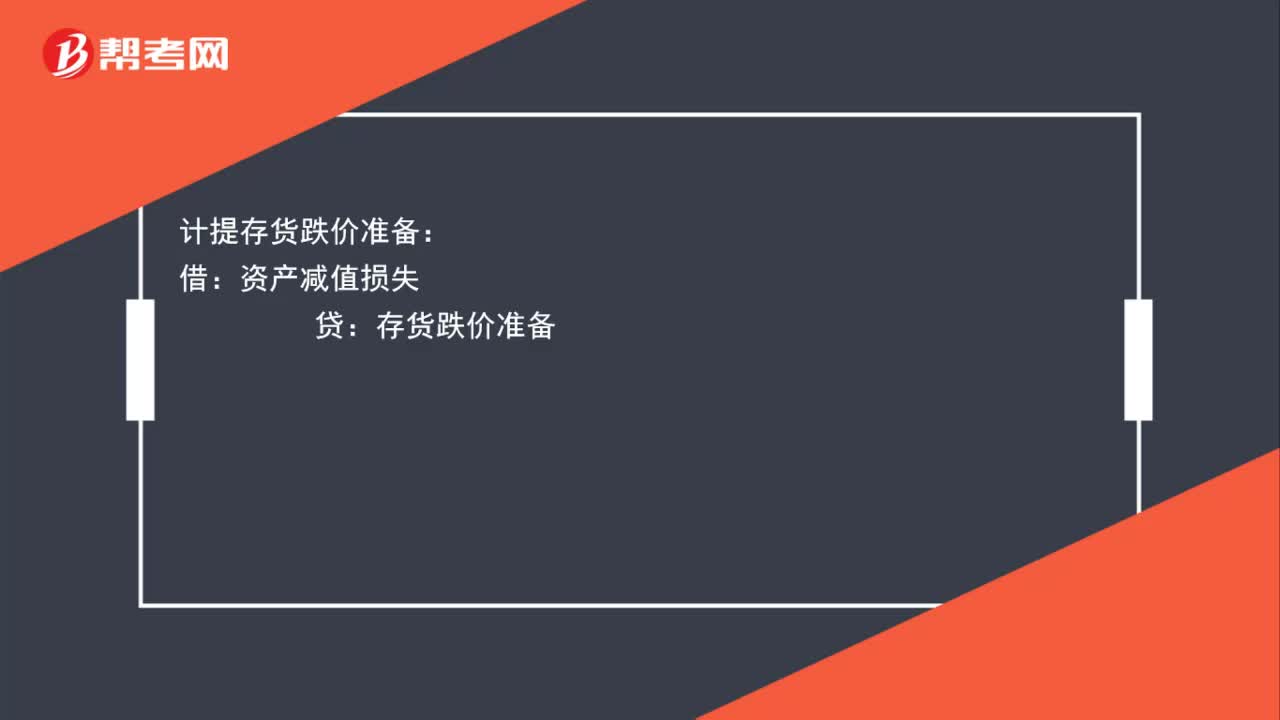

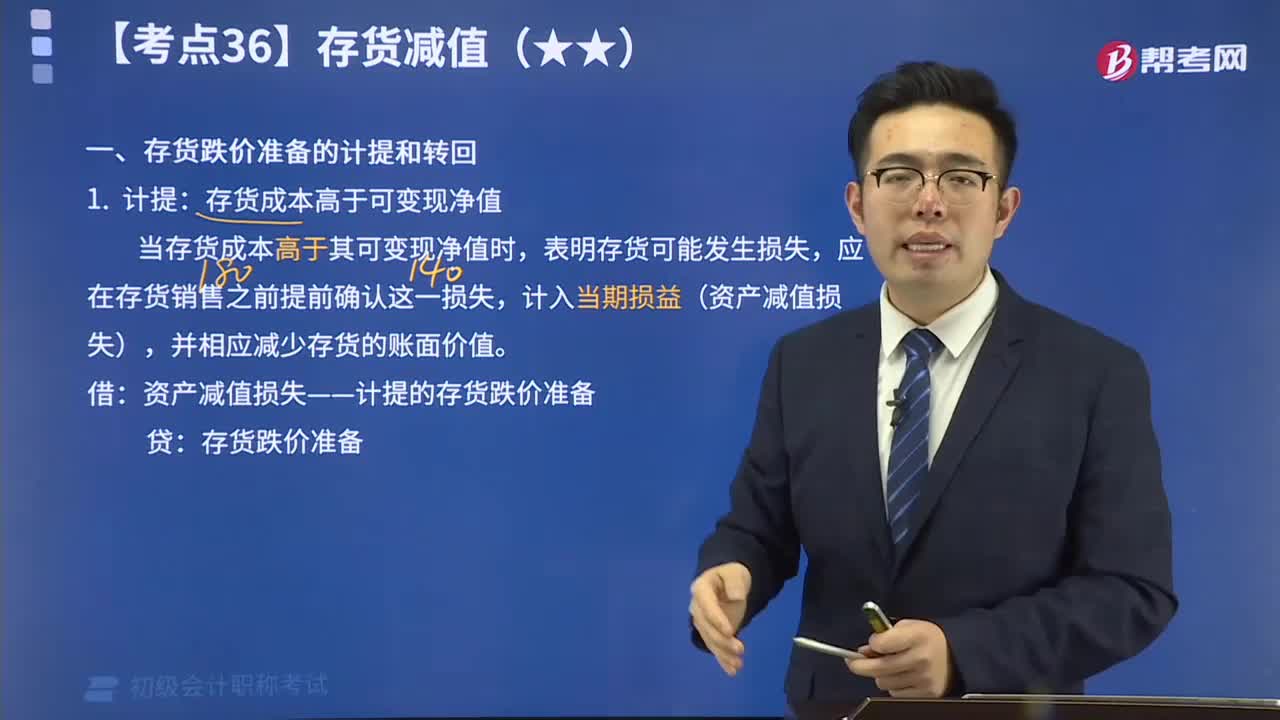

06:27存货跌价准备的计提和转回解说视频:计提:存货成本高于可变现净值;转回:以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日