下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

00:39什么是存货跌价准备?:什么是存货跌价准备?存货跌价准备是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分,应按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。由于存货的可变现净值低于原成本,而对降低部分所作的一种稳健处理。

00:27

00:27利润分配科目借贷方向是什么?:利润分配科目借贷方向是什么?借方是已分配的利润或转入的亏损,贷方是转入的净利润。年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

00:24

00:24累计折旧借方表示什么?:累计折旧借方表示什么?累计折旧是贷方登记增加,借方登记减少,余额在贷方。累计折旧指企业在报告期末提取的各年固定资产折旧累计数。该指标按会计“资产负债表”中“累计折旧”

00:24

00:24累计摊销借方表示什么?:累计摊销借方表示什么?累计摊销是借方代表减少,贷方表示增加。其余额一般在贷方,贷方登记已计提的累计摊销。累计摊销是用于摊销无形资产的,属于资产类科目,其余额一般在贷方。

00:32

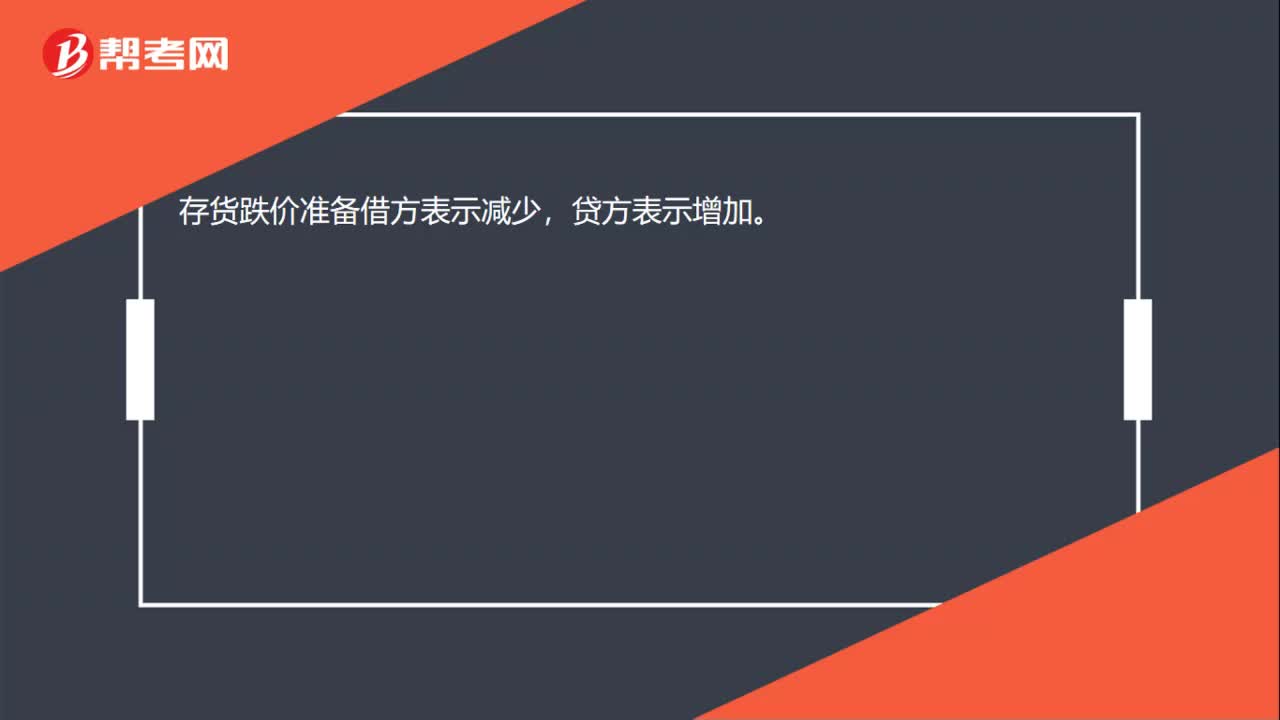

00:32存货跌价准备是什么科目?:存货跌价准备是什么科目?存货跌价准备是资产的备抵类科目,可以视为一个资产科目来理解,只不过这个资产类科目代表的是反向资产,即是资产的减项。存货跌价准备账户用于核算企业提取的存货跌价准备。

00:30

00:30材料成本差异借贷方向何时表示超支何时表示节约?:材料成本差异借贷方向何时表示超支何时表示节约?需要知道的是在入库时,借方表示超支,在贷方表示节约。在结转的时候是正好相反的,借方表示节约,在贷方表示超支。所以结转发出材料成本差异的时候,材料成本差异在借方,生产成本在贷方。

02:17

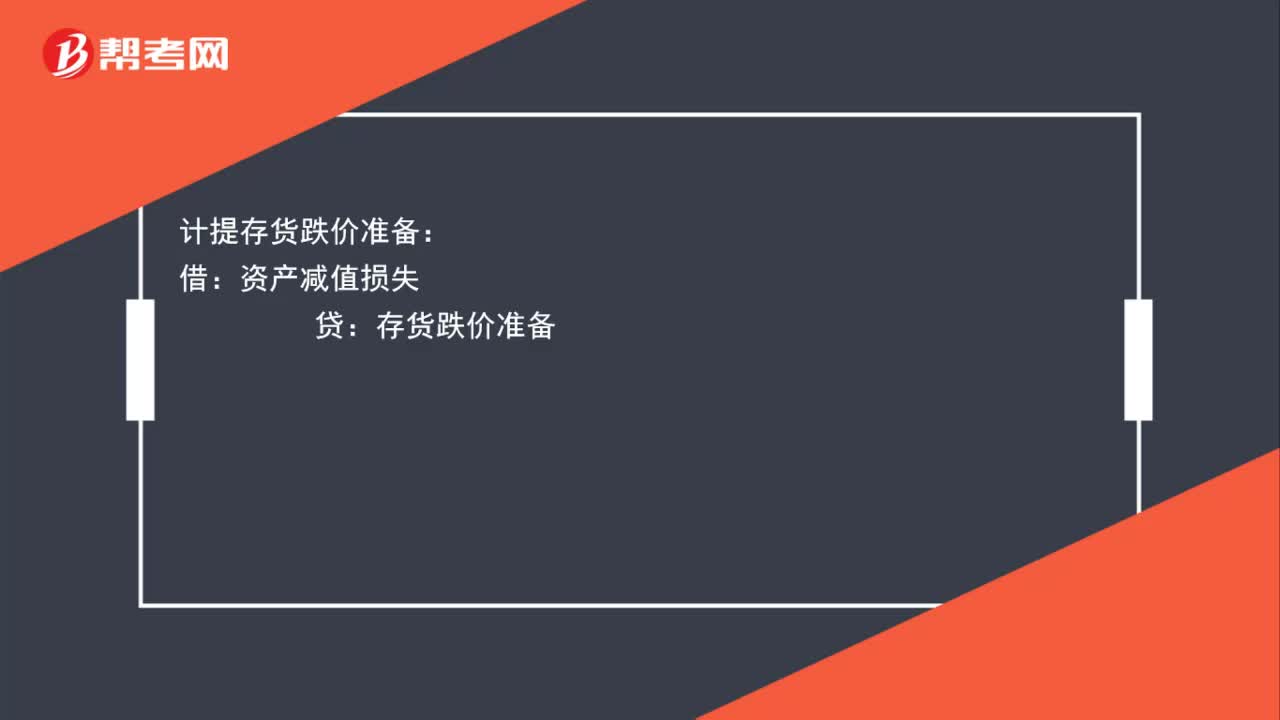

02:17存货跌价准备是什么?:按单个存货项目的成本高于其可变现净值的差额提取,并计入存货跌价损失。是一种当存货的可变现价值低于原成本时,存货的可变现净值低于成本,企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备;

00:17

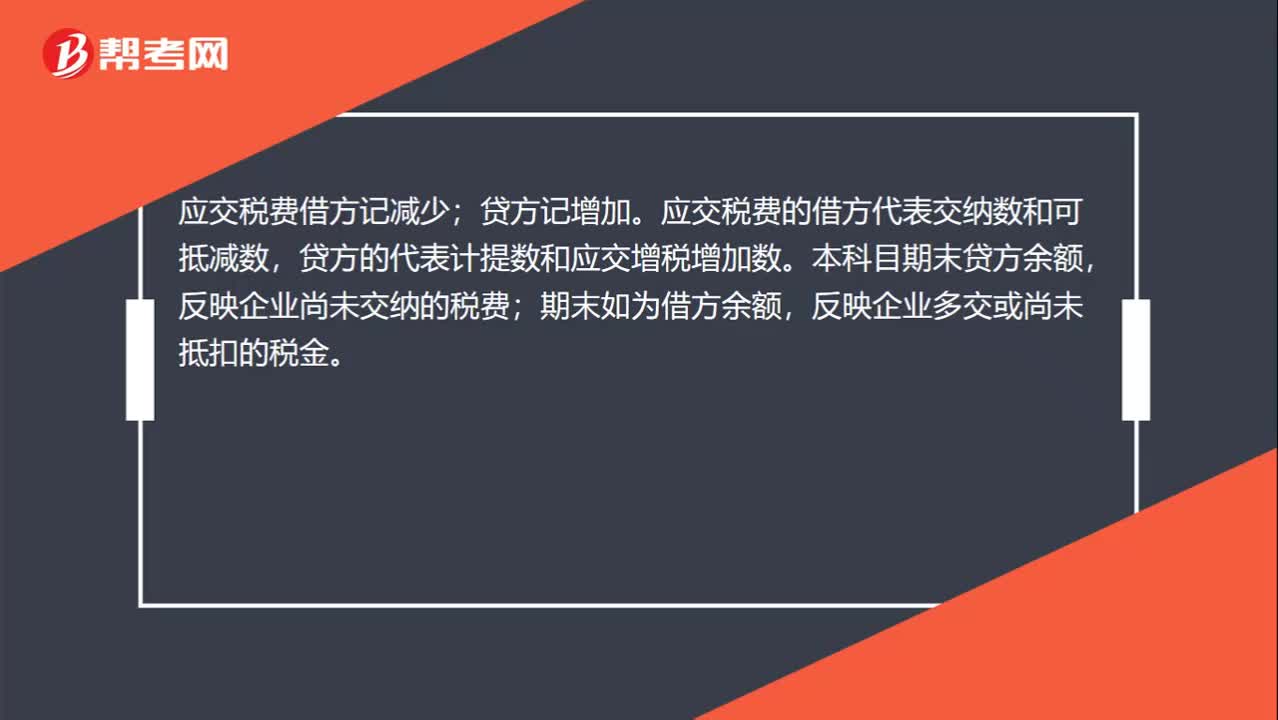

00:17应交增值税借方余额表示什么?:应交增值税借方余额表示什么?应交增值税借方余额表示应交但未交的增值税,应交增值税在贷方表示应交的增值税已经交完。

00:24

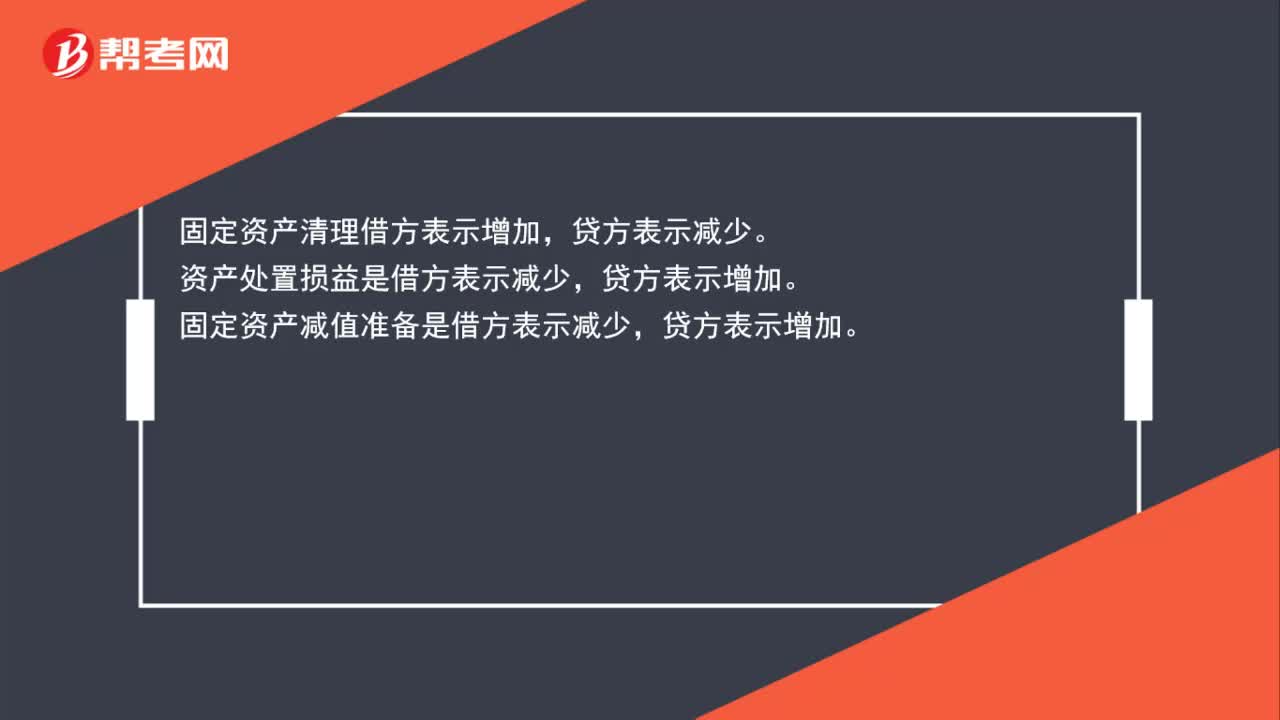

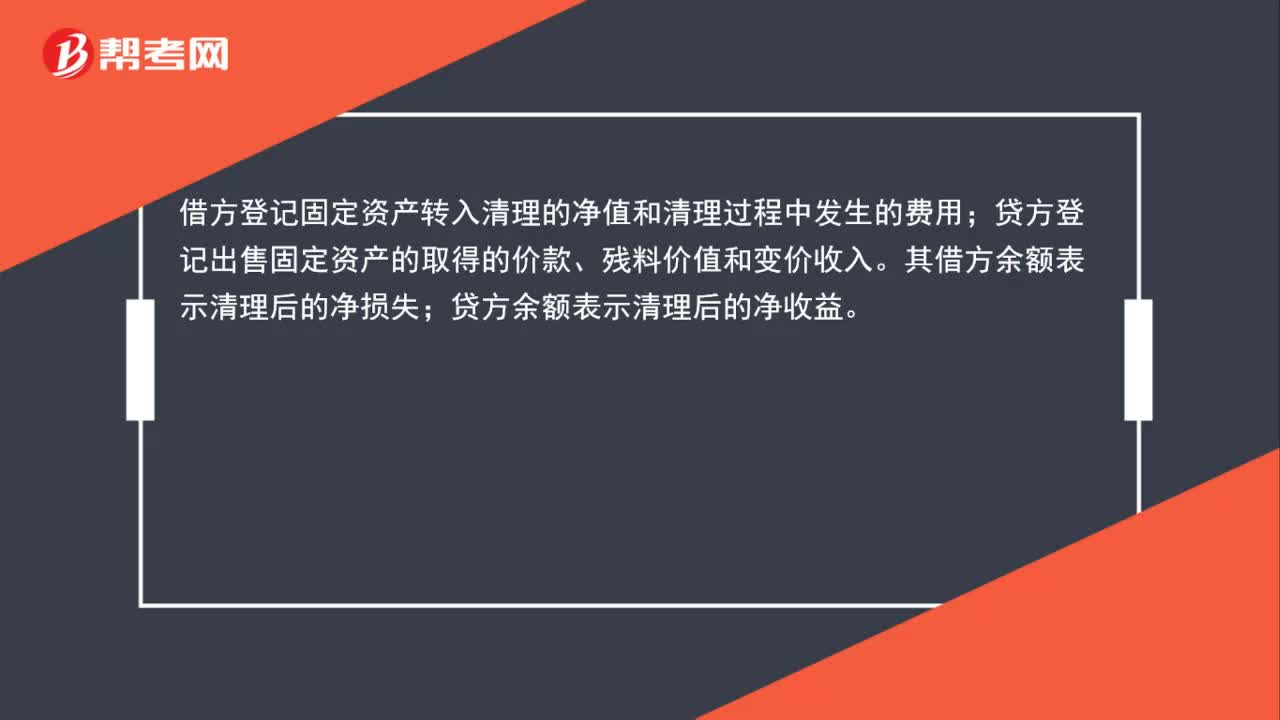

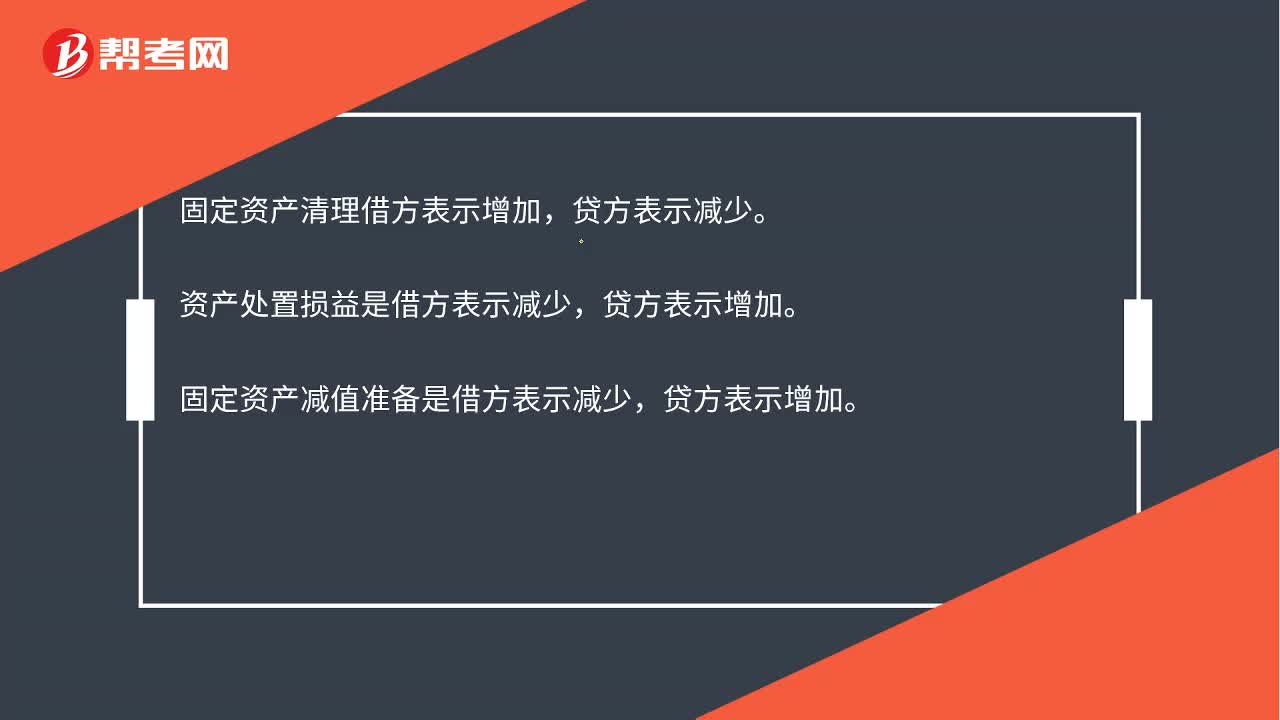

00:24固定资产清理借贷方哪个表示增减?:固定资产清理借贷方哪个表示增减?固定资产清理借方表示增加,贷方表示减少。资产处置损益是借方表示减少,固定资产减值准备是借方表示减少,贷方表示增加。

00:47

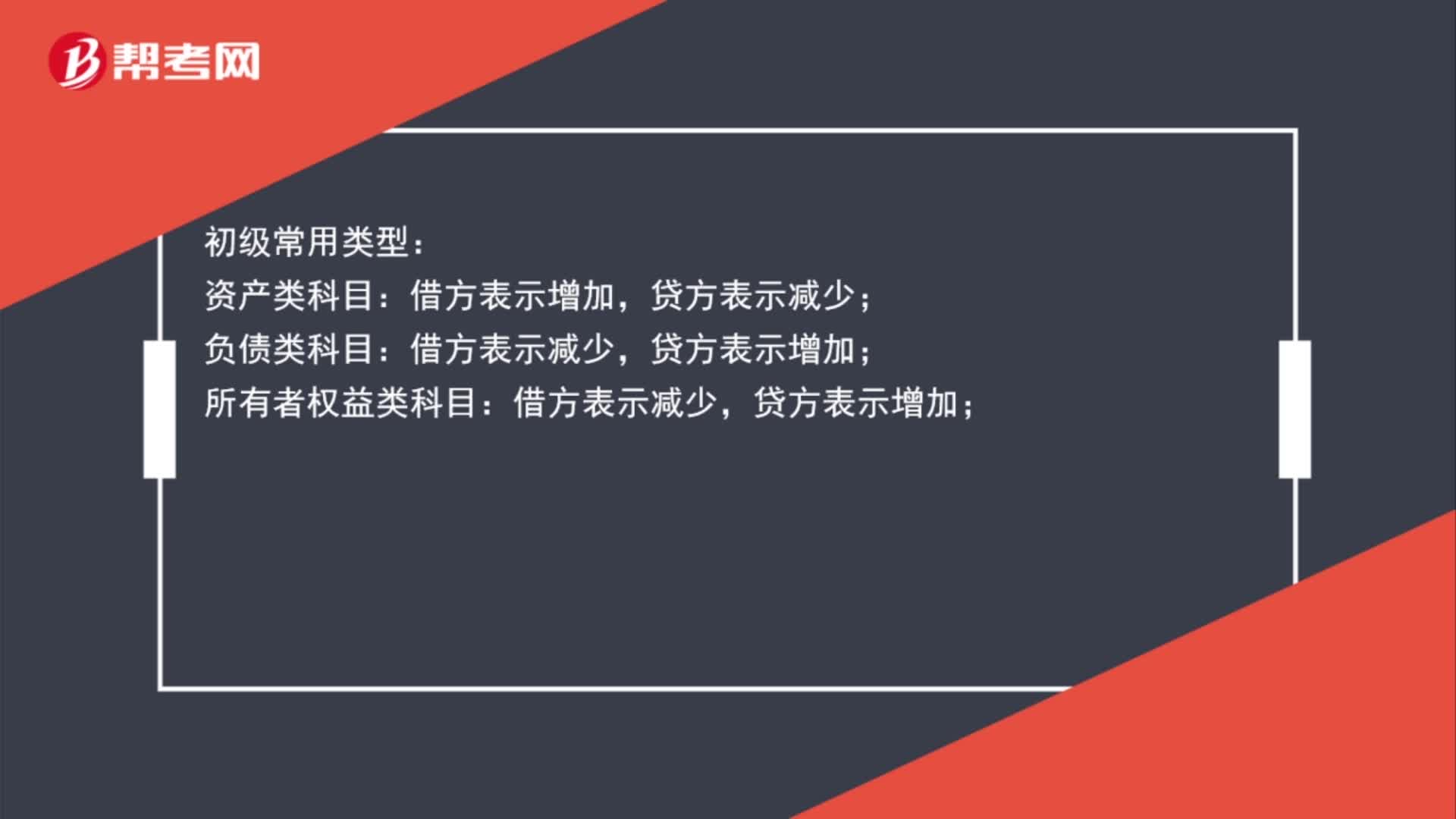

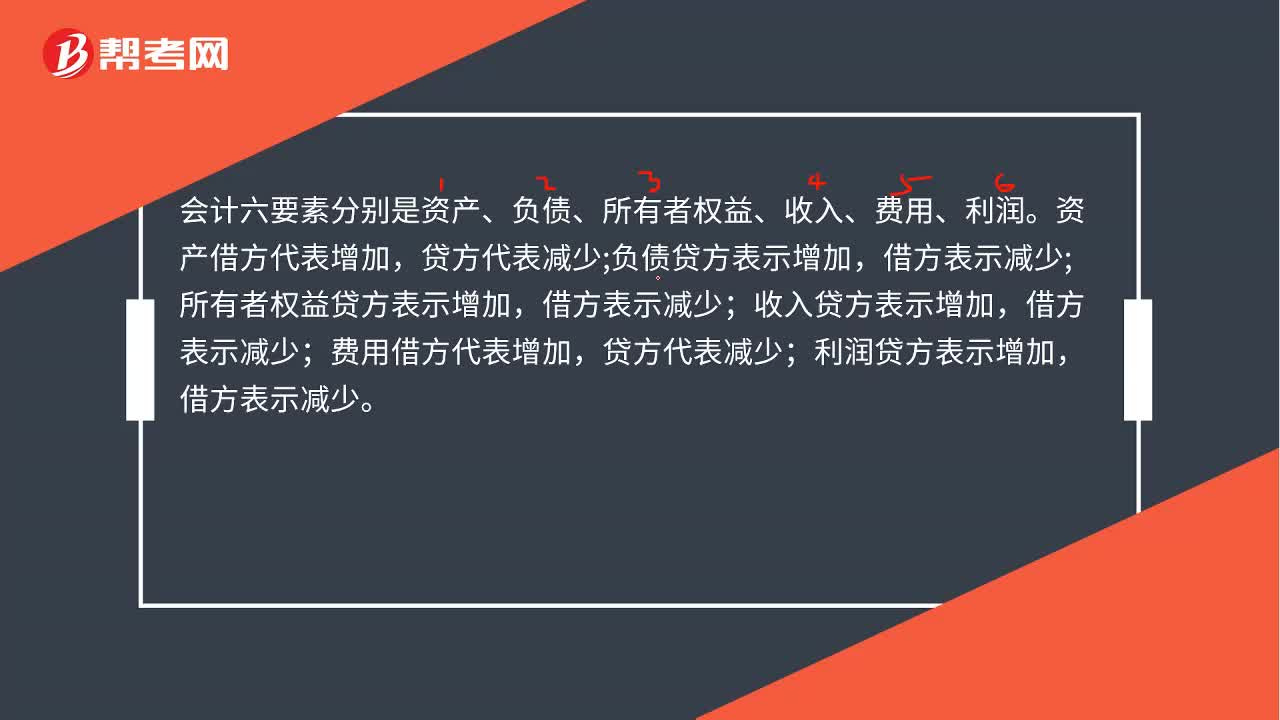

00:47会计六要素的借贷方向是什么?:会计六要素的借贷方向是什么?会计六要素分别是资产、负债、所有者权益、收入、费用、利润。资产借方代表增加,负债贷方表示增加,所有者权益贷方表示增加,收入贷方表示增加,借方表示减少;利润借方代表增加,贷方代表减少;利润贷方表示增加,借方表示减少。

05:28

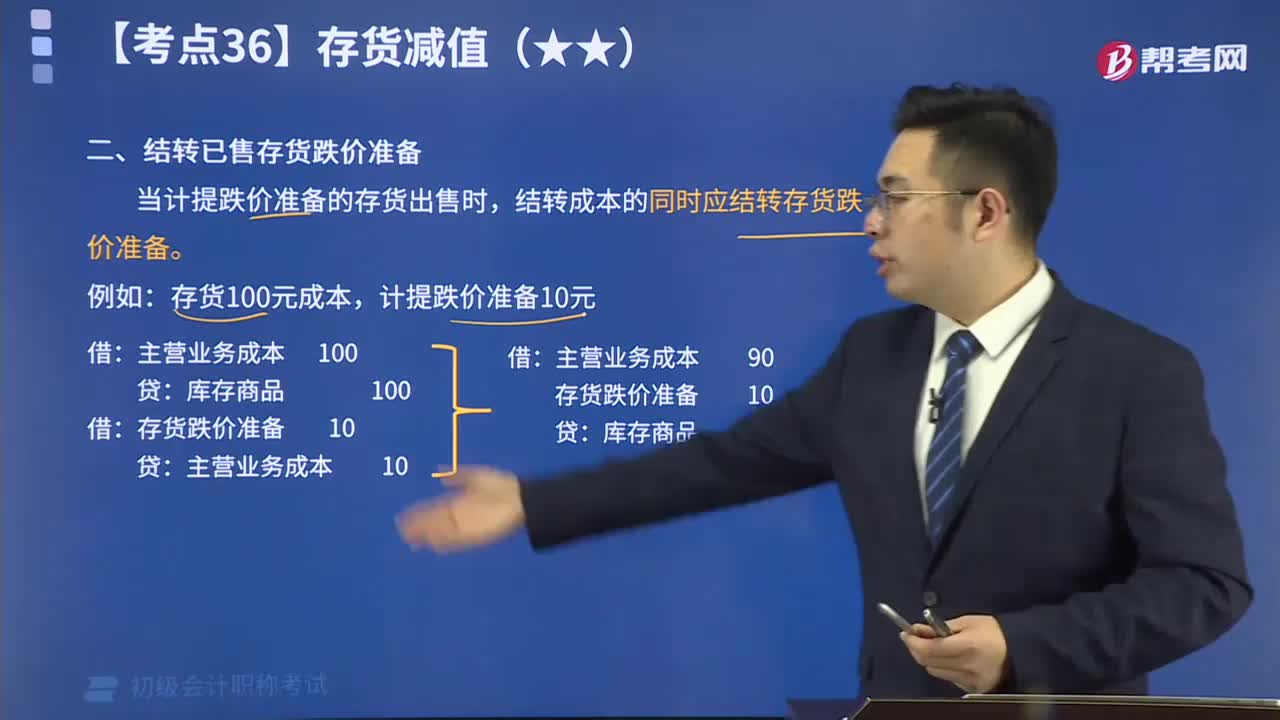

05:28结转已售存货跌价准备视频讲解:当计提跌价准备的存货出售时,结转成本的同时应结转存货跌价准备。

06:27

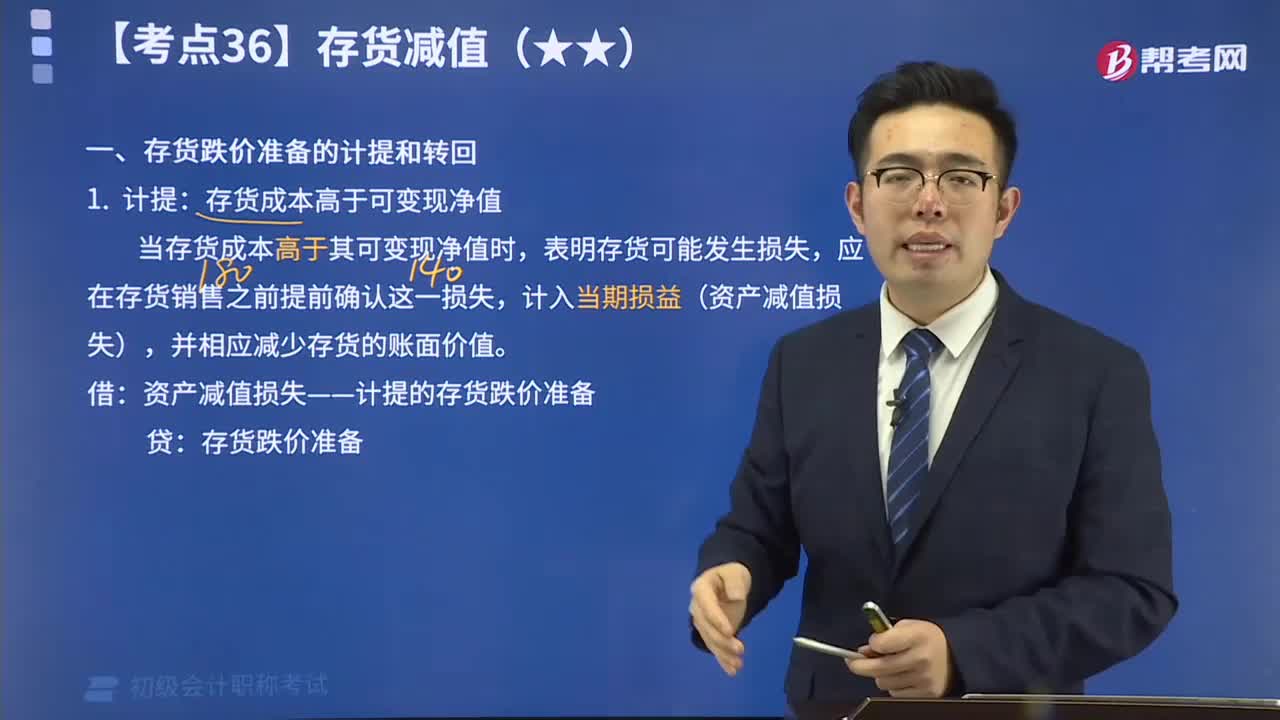

06:27存货跌价准备的计提和转回解说视频:计提:存货成本高于可变现净值;转回:以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日