下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:47

02:47哪些情形适用提起解散公司诉讼?:哪些情形适用提起解散公司诉讼?公司继续存续会使股东利益受到重大损失,通过其他途径不能解决为由提起解散公司诉讼的,(1)公司持续两年以上无法召开股东会或者股东大会,(2)股东表决时无法达到法定或者公司章程规定的比例,持续两年以上不能作出有效的股东会或者股东大会决议,公司继续存续会使股东利益受到重大损失的情形。【总结】陷入僵局(3种)+经营管理严重困难+其他途径不能解决+表决权10%以上。

11:08

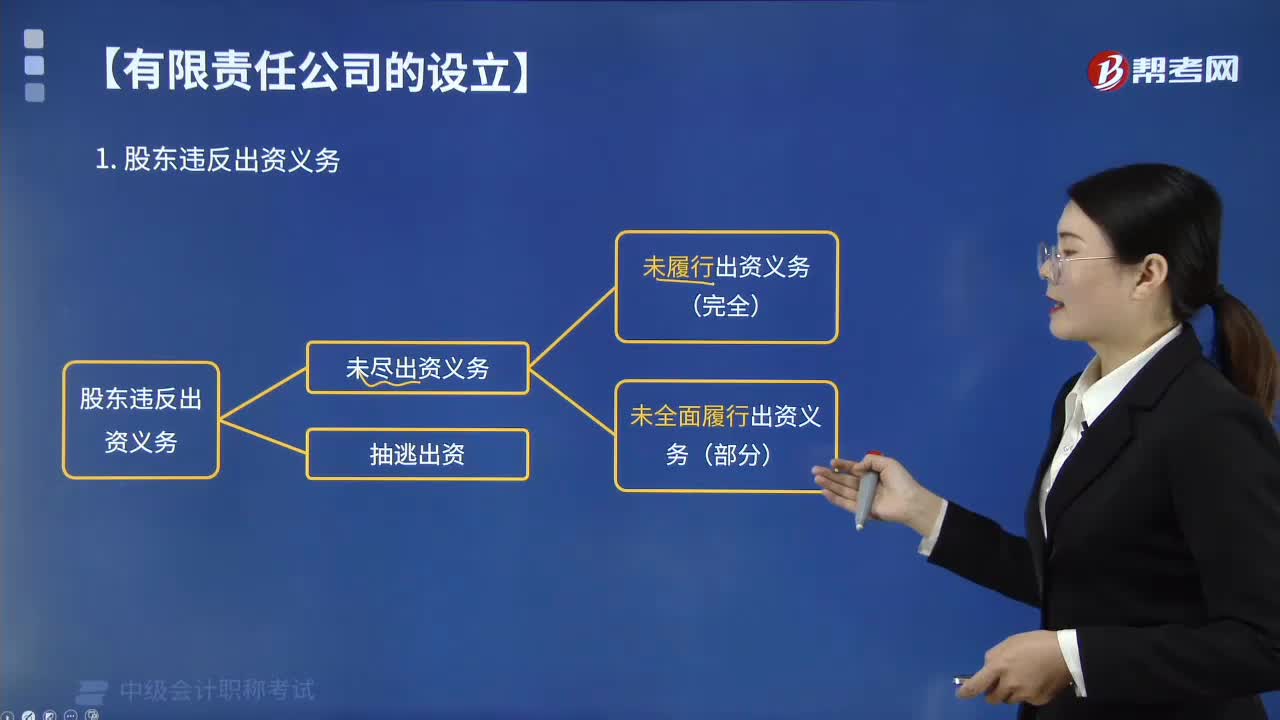

11:08股东未尽出资义务的情形有哪些?:公司、其他股东或者公司债权人请求认定出资人未履行出资义务的。法院应委托具有合法资格的评估机构对该财产评估作价,法院应当认定出资人未依法全面履行出资义务,人民法院应当责令当事人在指定的合理期间内办理土地变更手续或者解除权利负担,人民法院应当认定出资人未依法全面履行出资义务,(3)出资已经交付公司使用但未办理权属变更手续;公司、其他股东或公司债权人主张认定出资人未履行出资义务。

06:32

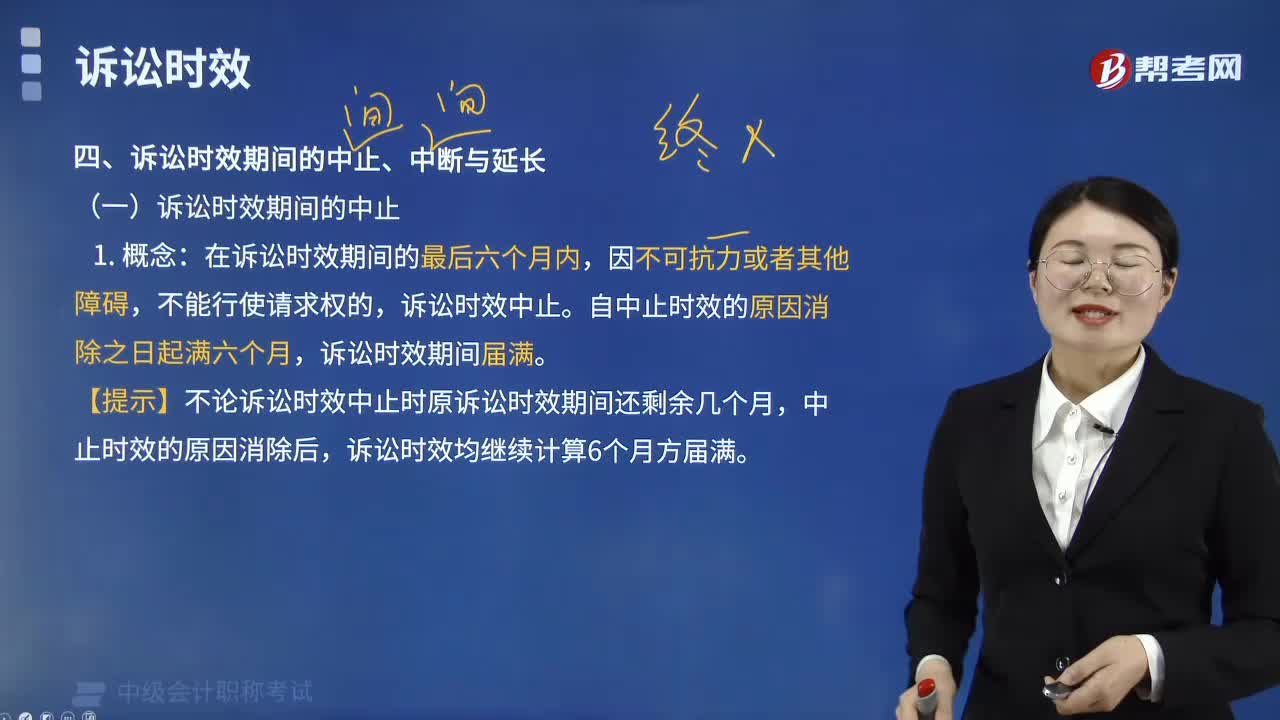

06:32诉讼时效中止的情形有哪些?:诉讼时效中止的情形有哪些?诉讼时效中止的情形包括权利被侵害的无民事行为能力人、继承开始后未确定继承人或者遗产管理人、权利人被义务人或者其他人控制无法主张权利。自中止时效的原因消除之日起满六个月。诉讼时效期间届满,【提示】不论诉讼时效中止时原诉讼时效期间还剩余几个月,诉讼时效均继续计算6个月方届满:(1)找原诉讼时效期间:中止事由是否发生在届满前的最后6个月内。诉讼时效中止

04:18

04:18协议管辖适用于哪些案件?:协议管辖适用于哪些案件?协议管辖适用于合同纠纷和其他财产权益。以协议的方式选择解决他们之间纠纷的管辖法院。当事人可以书面协议选择被告住所地、合同履行地、合同签订地、原告住所地、标的物所在地等与争议有实际联系的地点的法院管辖,由原告住所地或者合同履行地人民法院管辖,由被告住所地或者合同履行地人民法院管辖。由原告住所地或者合同签订地人民法院管辖,由被告住所地或者合同签订地人民法院管辖:

03:48

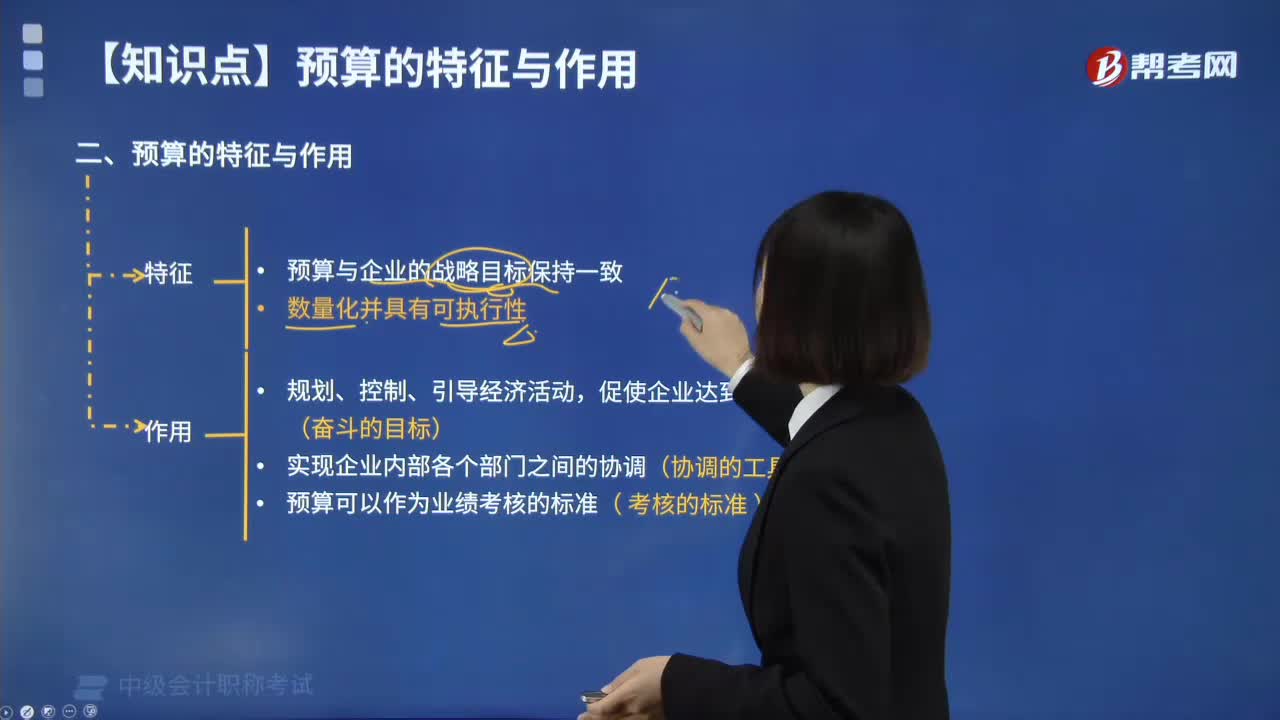

03:48预算有哪些特征与作用?:以数量和金额的形式反映的企业未来一定时期内经营、投资、筹资等活动的具体计划,是为实现企业目标而对各种资源和企业活动的详细安排。以数量和金额的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划。是为实现企业目标而对各种资源和企业活动做的详细安排,预算是一种可据以执行和控制经济活动的、最为具体的计划,因为预算是为实现企业目标而对各种资源和企业活动做的详细安排。

06:27

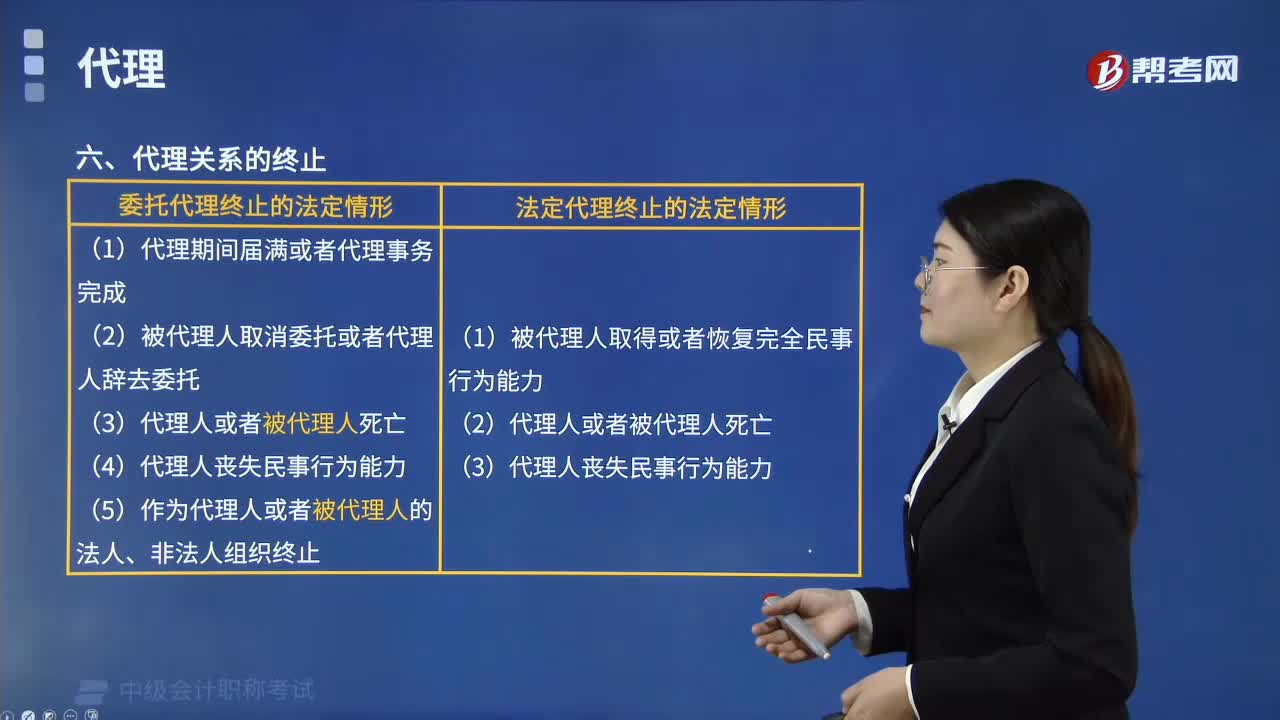

06:27代理关系终止的情形有哪些?:代理关系终止的情形有哪些?代理关系终止的情形分为两类:委托代理终止的法定情形和法定代理终止的法定情形。一、委托代理终止的法定情形;(5)作为被代理人或被代理人的法人、非法人组织终止;(1)被代理人取得或恢复民事行为能力;委托代理人实施的代理行为有效;(3)授权中明确代理权在代理事务完成时终止。为了被代理人的继承人的利益继续代理,受胁迫方有权请求人民法院或者仲裁机构予以撤销。

01:46

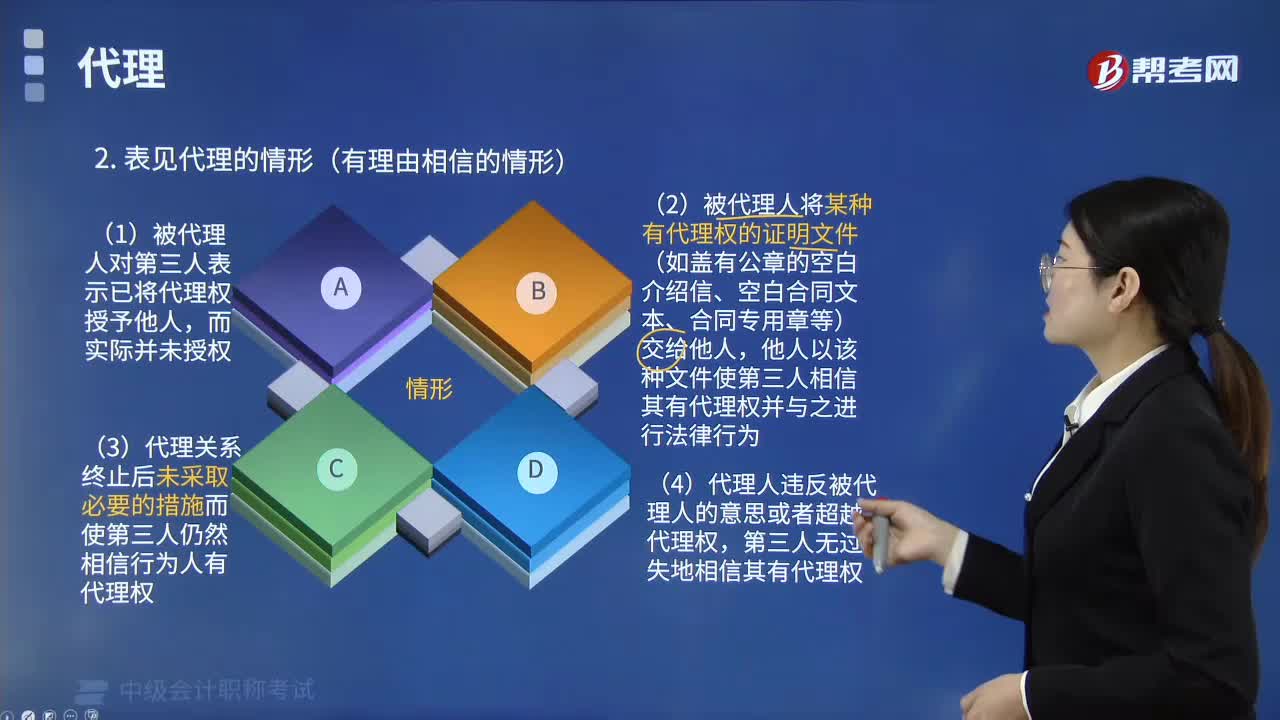

01:46表见代理的情形(有理由相信的情形)有哪些?:①被代理人对相对人表示已将代理权授予他人,他人以该种文件使相对人相信其有代理权并与之进行法律行为;③代理人违反被代理人的意思或者超越代理权,而使相对人仍然相信行为人有代理权。A.代理关系终止后未采取必要的措施而使第三人仍然相信行为人有代理权,B.代理人违反被代理人的意思,第三人无过失地相信其有代理权而与之进行法律行为,C.被代理人对第三人表示已将代理权授予他人。

02:06

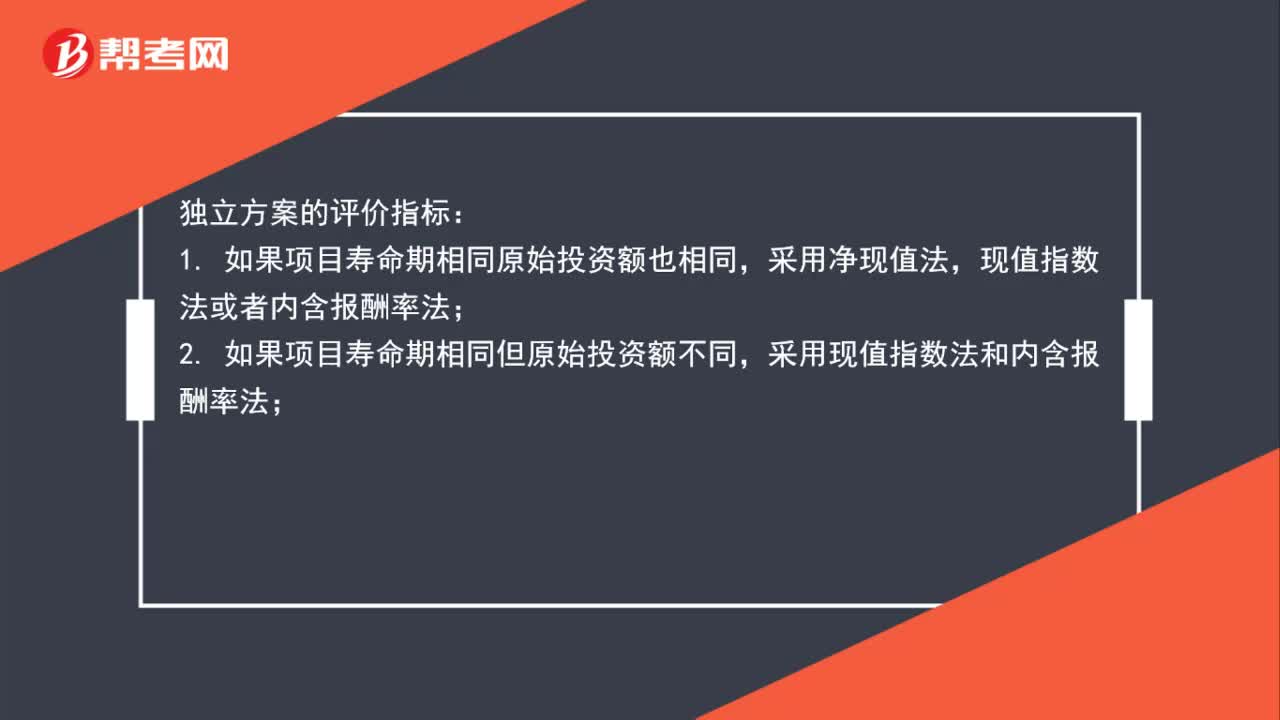

02:06现值指数、年金净流量和内含报酬率的适用情况有哪些?:现值指数、年金净流量和内含报酬率的适用情况有哪些?独立方案的评价指标:1. 如果项目寿命期相同原始投资额也相同,现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;3. 如果原始投资额相同但项目寿命期不同,4. 如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。在所有情况下都能采用内含报酬率法,一般是不采用这种方法的。互斥方案的评价指标:适用于用净现值指标进行决策。

00:21

00:21什么情况适用仲裁?:什么情况适用仲裁?当事人采取仲裁方式解决纠纷,必须双方自愿达成书面的仲裁协议。仲裁适用于平等主体之间的合同纠纷和财产纠纷。

00:20

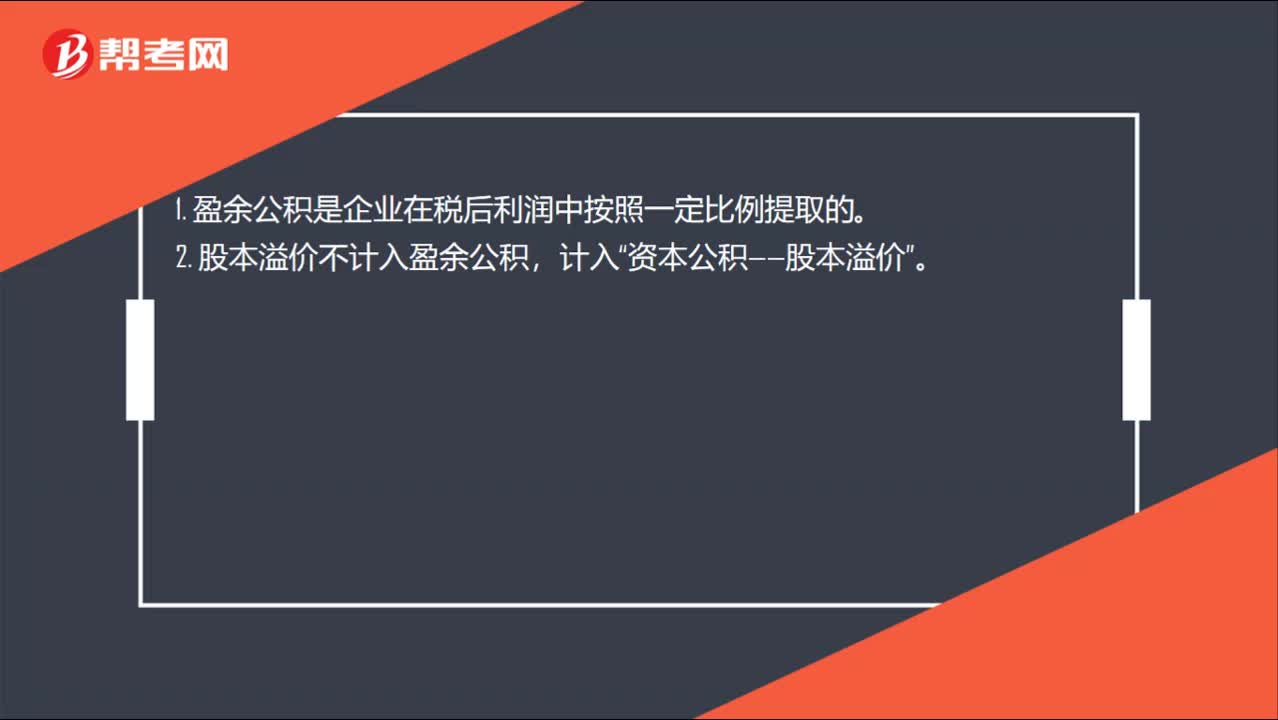

00:20盈余公积用于哪些情况呢?:盈余公积用于哪些情况呢?1. 盈余公积是企业在税后利润中按照一定比例提取的。2. 股本溢价不计入盈余公积,计入“资本公积——股本溢价”

05:02

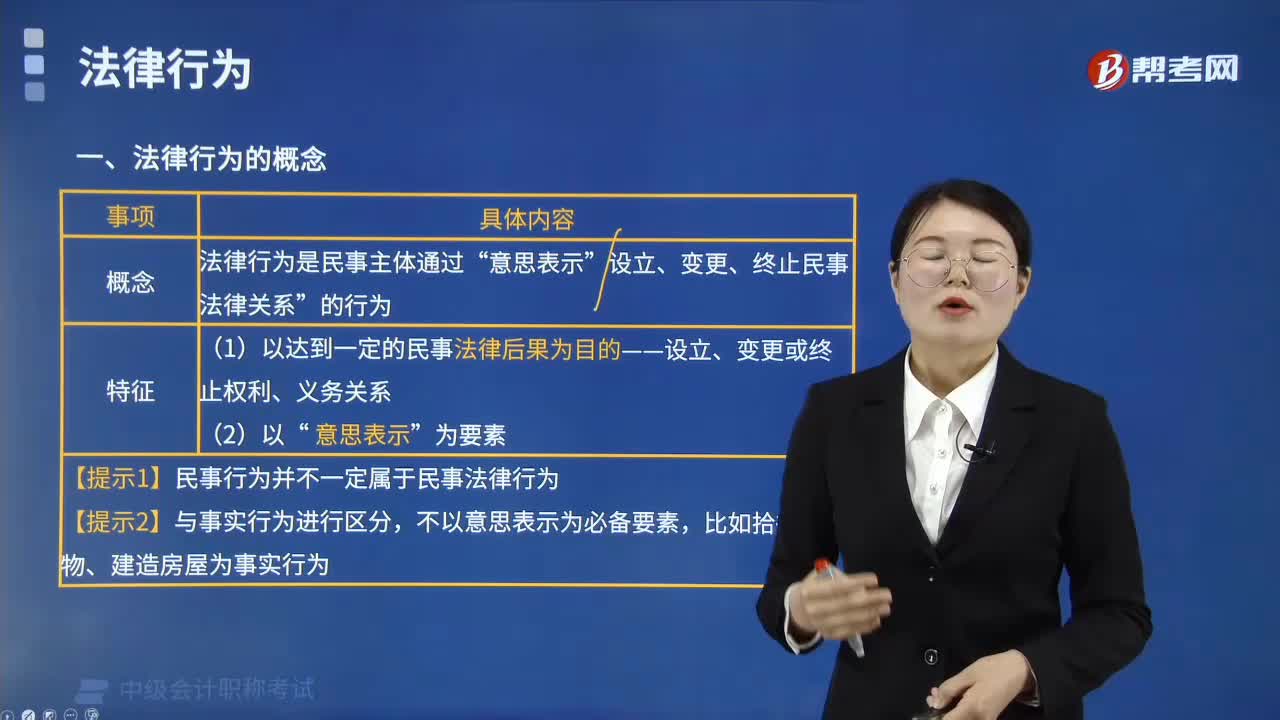

05:02法律行为有哪些特征?:是指民事主体通过意思表示设立、变更、终止民事法律关系的行为。1.法律行为是以达到一定的民事法律后果为目的的行为。(1)这一方面表明法律行为应是行为人有意识创设的、自觉自愿的行为,(2)另一方面表明法律行为是行为人以达到预期民事法律后果为出发点和归宿的,2.法律行为以意思表示为要素。(1)意思表示是指行为人将其期望发生法律效果的内心意思,(2)意思表示是法律行为的核心要素。

01:31

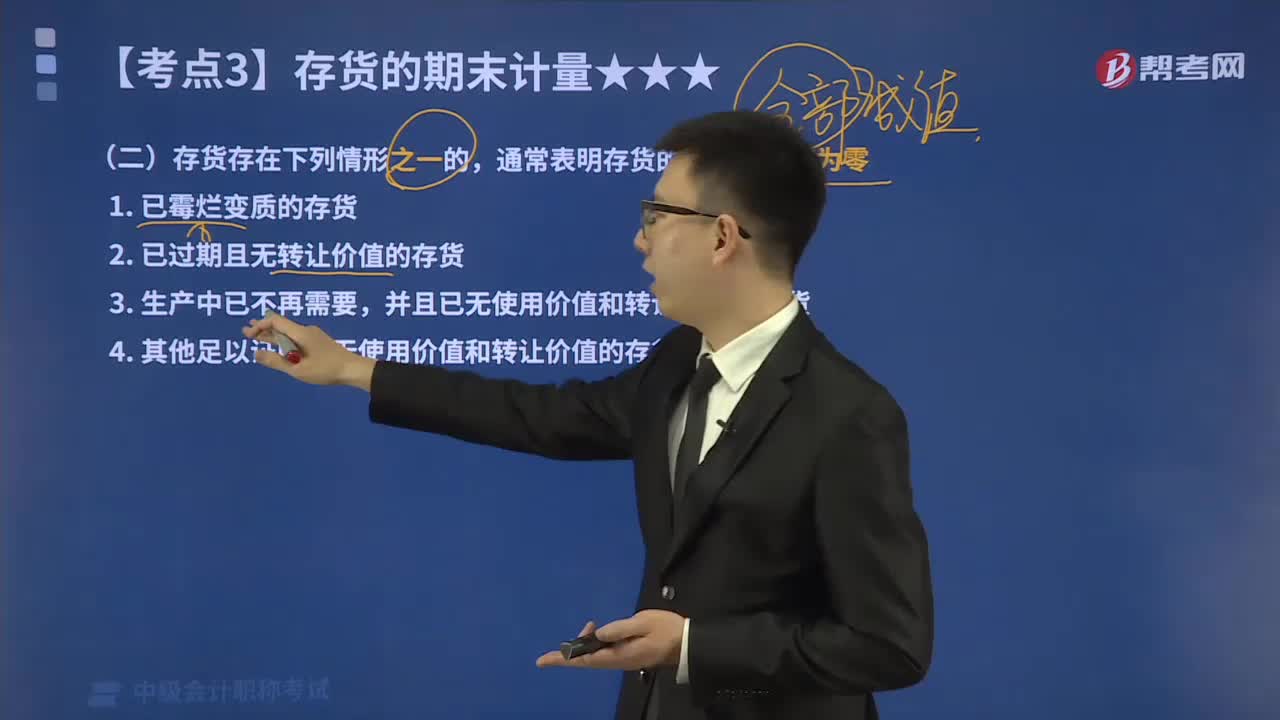

01:31在存货减值迹象的判断中,哪些情形下存货的可变现净值为零?:哪些情形下存货的可变现净值为零?存货减值指的是存货价值下跌而减少其历史成本,但存货进入企业后可能发生毁损、陈旧货价格下跌等情况。存货应当按照成本与可变现净值孰低计量。为了反映和监督存货跌价准备的计提、转回等情况,①存货的可变现净值低于成本;本文重点介绍存货的可变现净值为零情形。通常表明存货的可变现净值为零:2.已过期且无转让价值的存货;表明存货的可变现净值为零的情况有( )。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日