下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

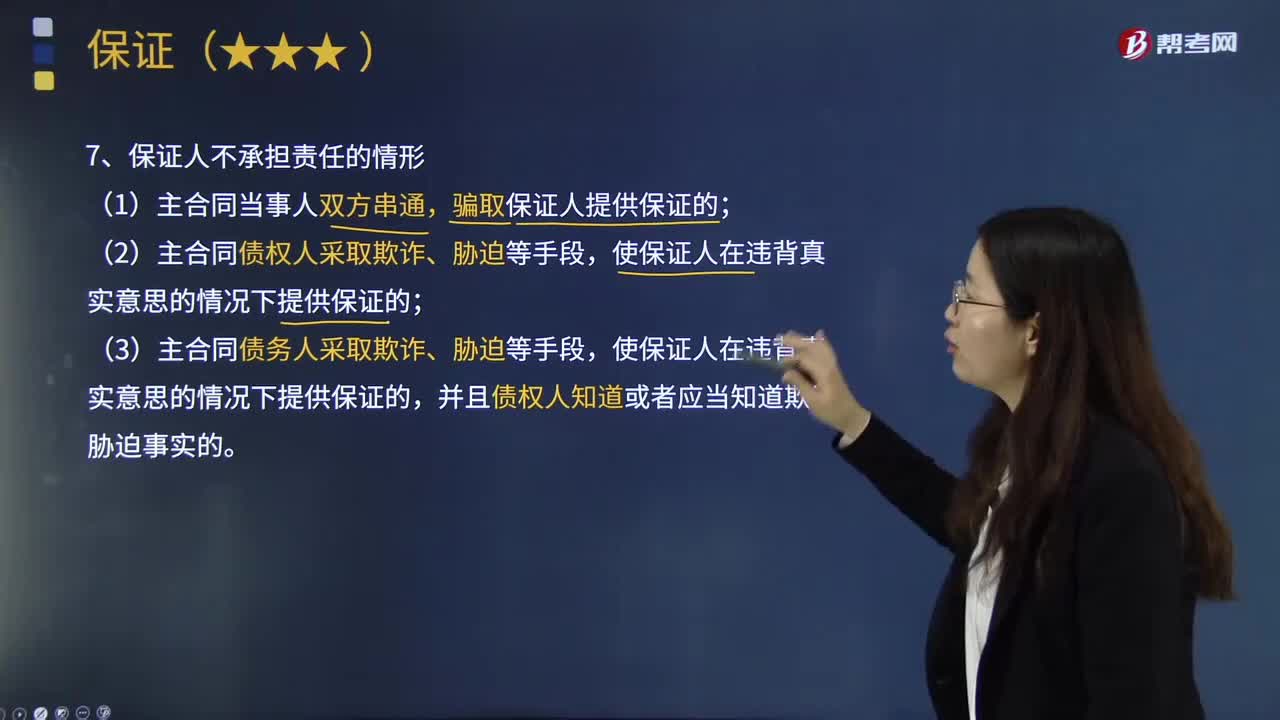

00:30保证人不承担责任的情形有哪些?:保证人不承担责任的情形有哪些?按照担保法的规定,以下情况担保人可以不承担担保责任。1.主合同当事人双方串通,骗取担保人提供保证的。2.主合同债权人采取欺诈、胁迫等手段,使担保人在违背真实意思的情况下提供保证的,担保人不承担担保责任。

00:33

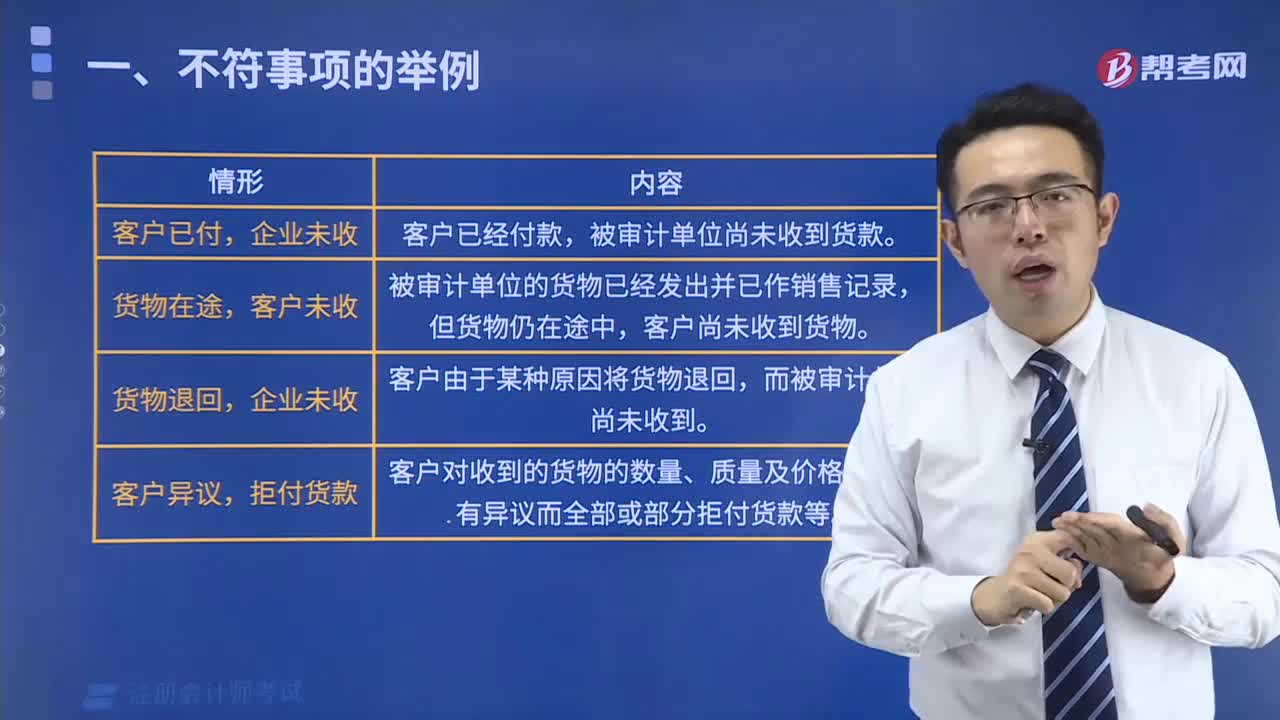

00:33应收账款函证的目的是什么?:应收账款函证的目的是什么?函证应收账款的目的在于证实应收账款账户余额是否真实准确。通过第三方提供的函证回复,可以比较有效地证明被询证者的存在和被审计单位记录的可靠性。如果回函中出现不符事项,注册会计师可以调查核实其原因,确定其是否构成错报。据此来获得关于应收账款余额充分、适当的审计证据。

00:44

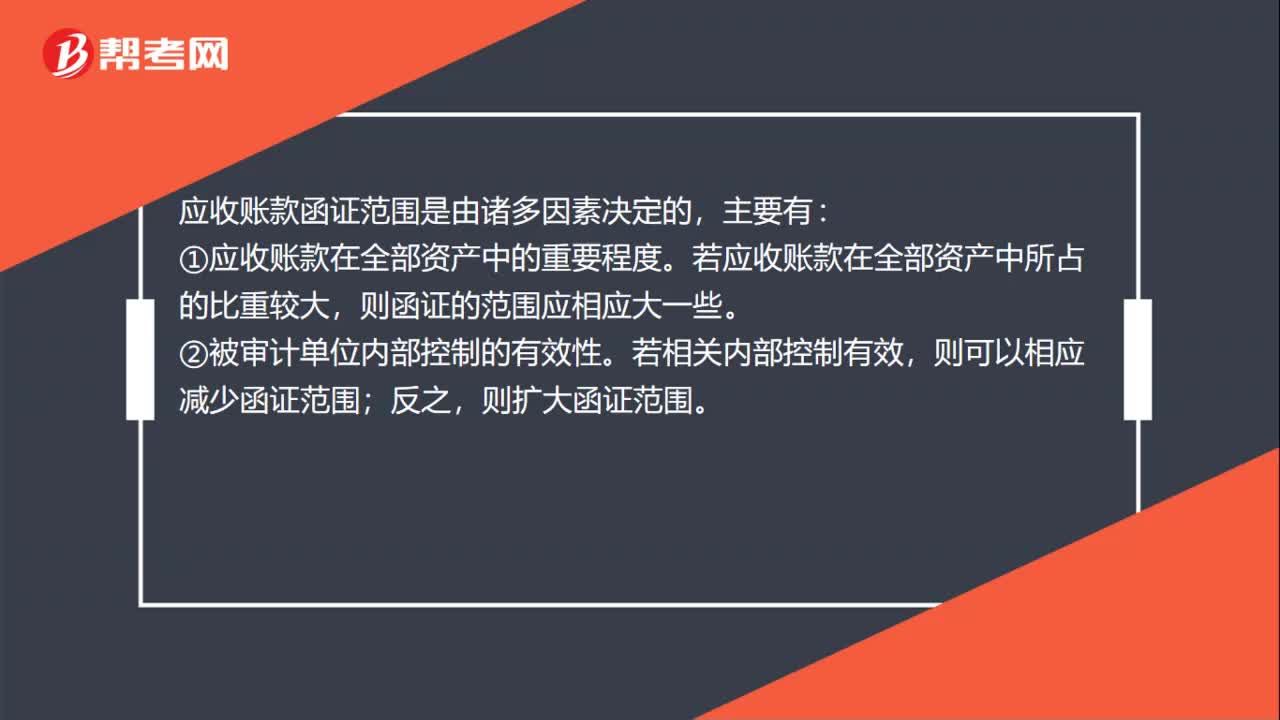

00:44应收账款函证的范围是什么?:应收账款函证的范围是什么?应收账款函证范围是由诸多因素决定的,主要有:①应收账款在全部资产中的重要程度。若应收账款在全部资产中所占的比重较大,则函证的范围应相应大一些。②被审计单位内部控制的有效性。若相关内部控制有效,则可以相应减少函证范围;反之,则扩大函证范围。③以前期间的函证结果。若以前期间函证中发现过重大差异,或欠款纠纷较多,则函证范围应相应扩大一些。

01:15

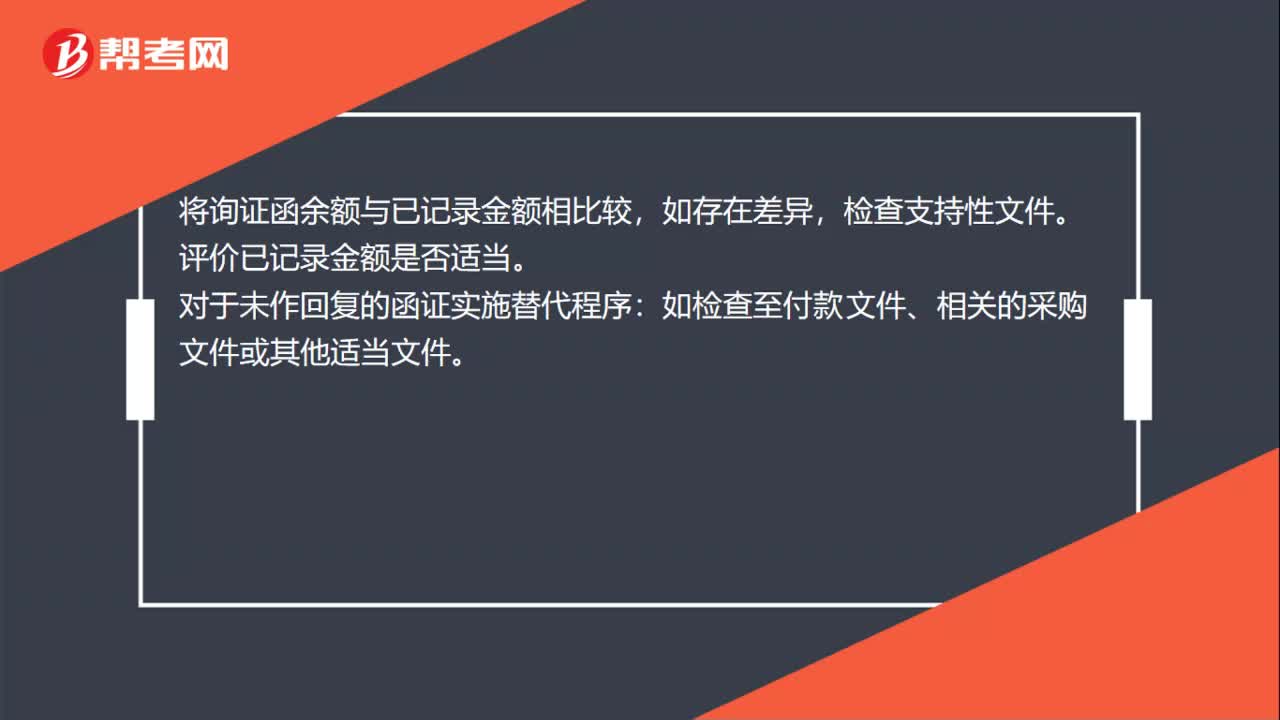

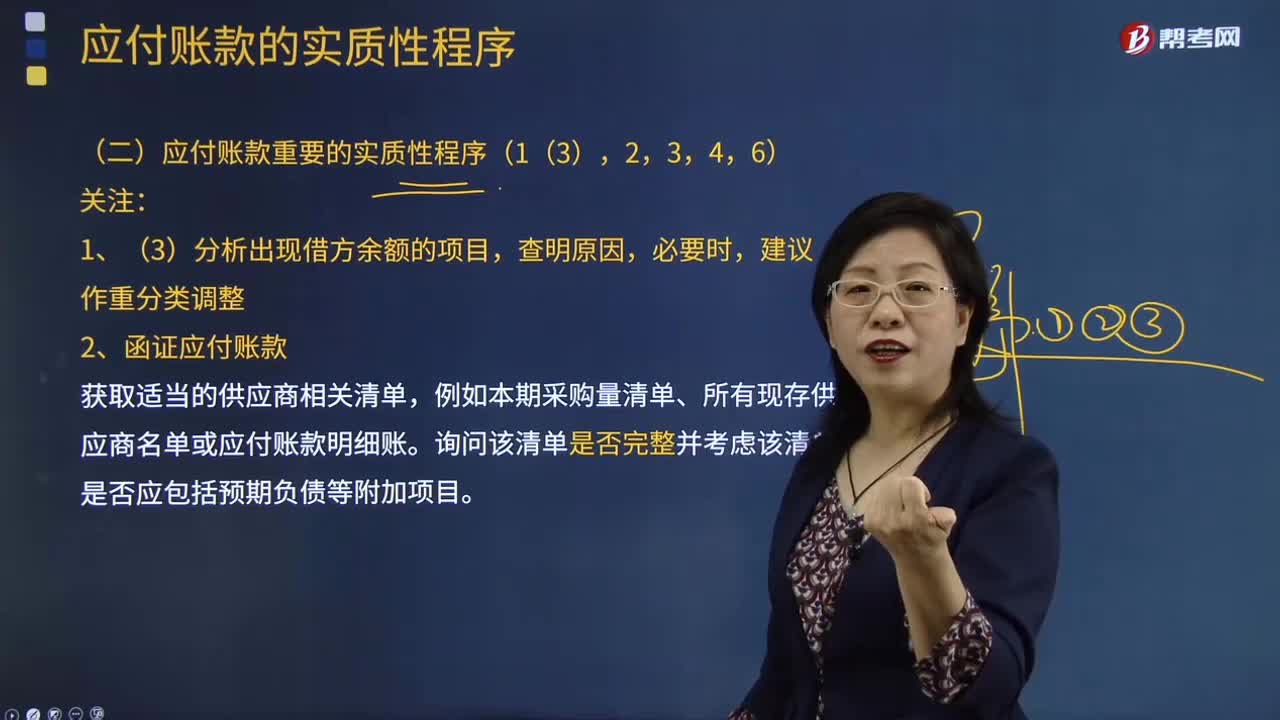

01:15函证应付账款的的实质性程序是什么?:函证应付账款的的实质性程序:注册会计师应根据审计准则的规定对询证函保持控制,包括确定需要确认或填列的信息、选择适当的被询证者、设计询证函,包括正确填列被询证者的姓名和地址,以及被询证者直接向注册会计师回函的地址等信息,检查支持性文件。评价已记录金额是否适当。对于未作回复的函证实施替代程序:如检查至付款文件、相关的采购文件或其他适当文件。

00:52

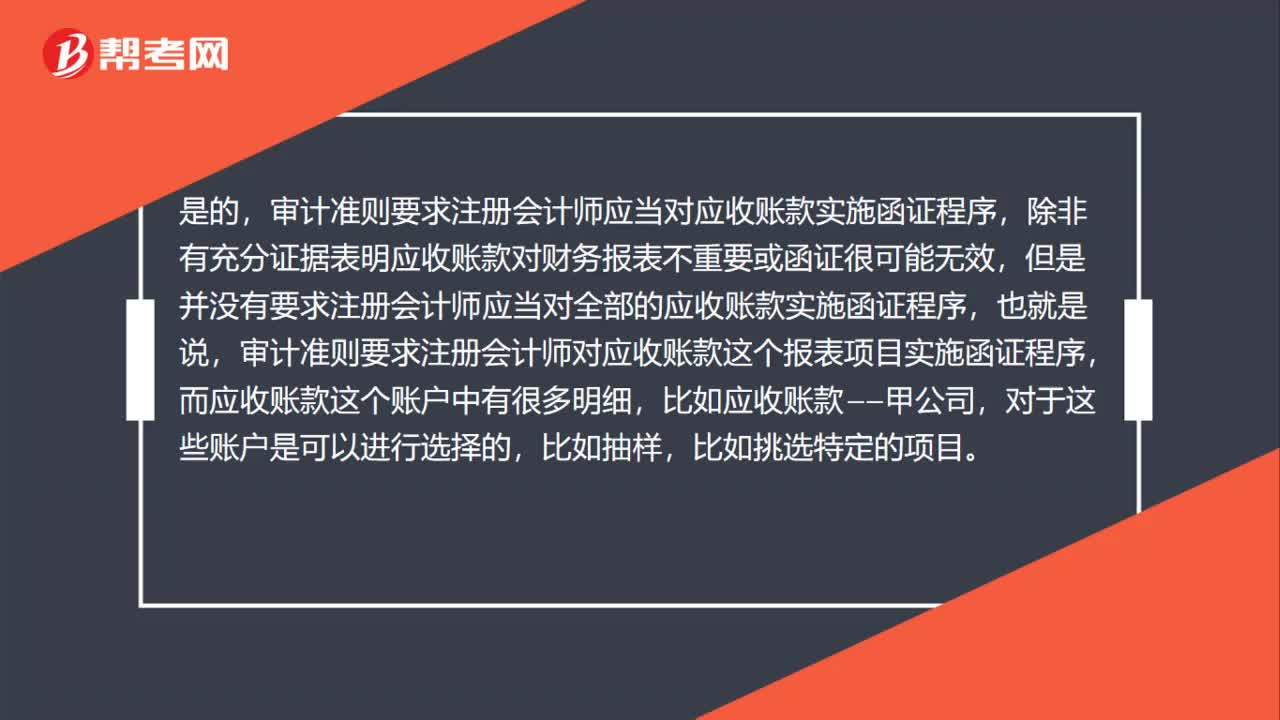

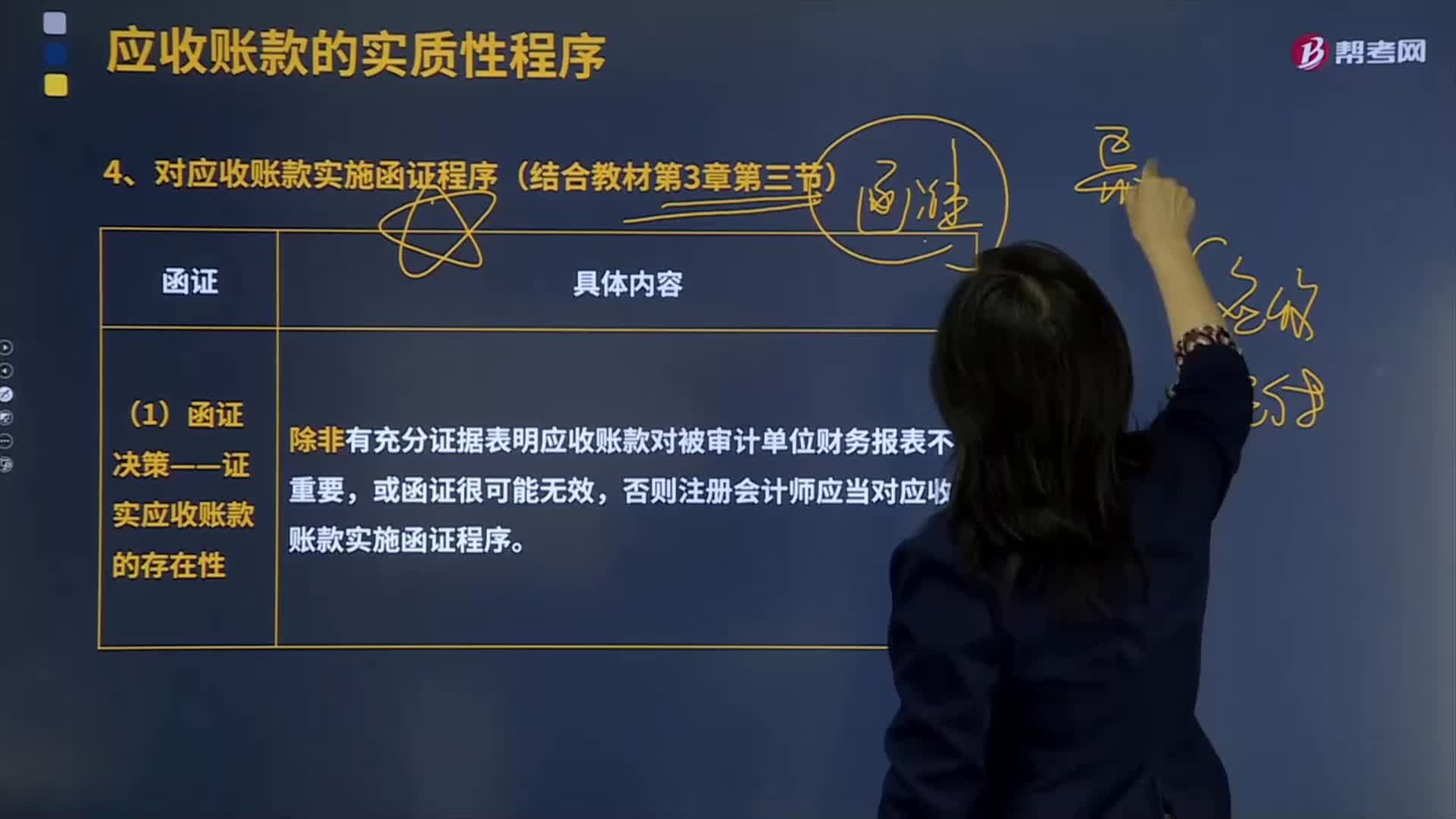

00:52不重要或者函证很可能无效才可以不对应收账款实施函证吗?:不重要或者函证很可能无效才可以不对应收账款实施函证吗?是的,审计准则要求注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效,但是并没有要求注册会计师应当对全部的应收账款实施函证程序,也就是说,审计准则要求注册会计师对应收账款这个报表项目实施函证程序,而应收账款这个账户中有很多明细,比如应收账款——甲公司,对于这些账户是可以进行选择的,比如抽样。

01:04

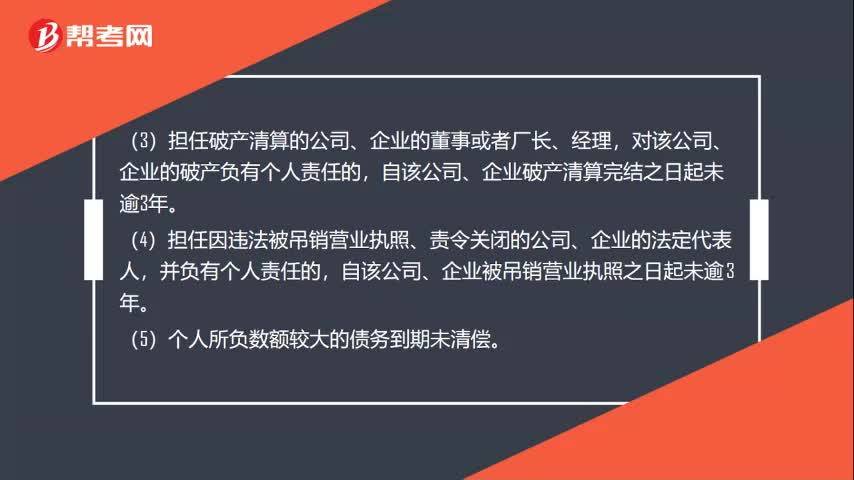

01:04不得担任董事监事高级管理人员的情形有哪些?:不得担任董事监事高级管理人员的情形:(2)因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序,执行期满未逾5年。(3)担任破产清算的公司、企业的董事或者厂长、经理,对该公司、企业的破产负有个人责任的,自该公司、企业破产清算完结之日起未逾3年。(4)担任因违法被吊销营业执照、责令关闭的公司、企业的法定代表人,并负有个人责任的,自该公司、企业被吊销营业执照之日起未逾3年。

01:36

01:36保证人不承担责任的情形有哪些?:保证人不承担责任的情形有哪些?保证人是对某项事务作出保证行为的人。(1)主合同当事人双方串通,骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,(3)主合同当事人双方协议以新贷偿还旧贷,保证人不承担民事责任;保证人应承担民事责任;(4)主合同债务人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的,并且债权人知道或者应当知道欺诈、胁迫事实的。【提示】如果债务人与保证人“

03:08

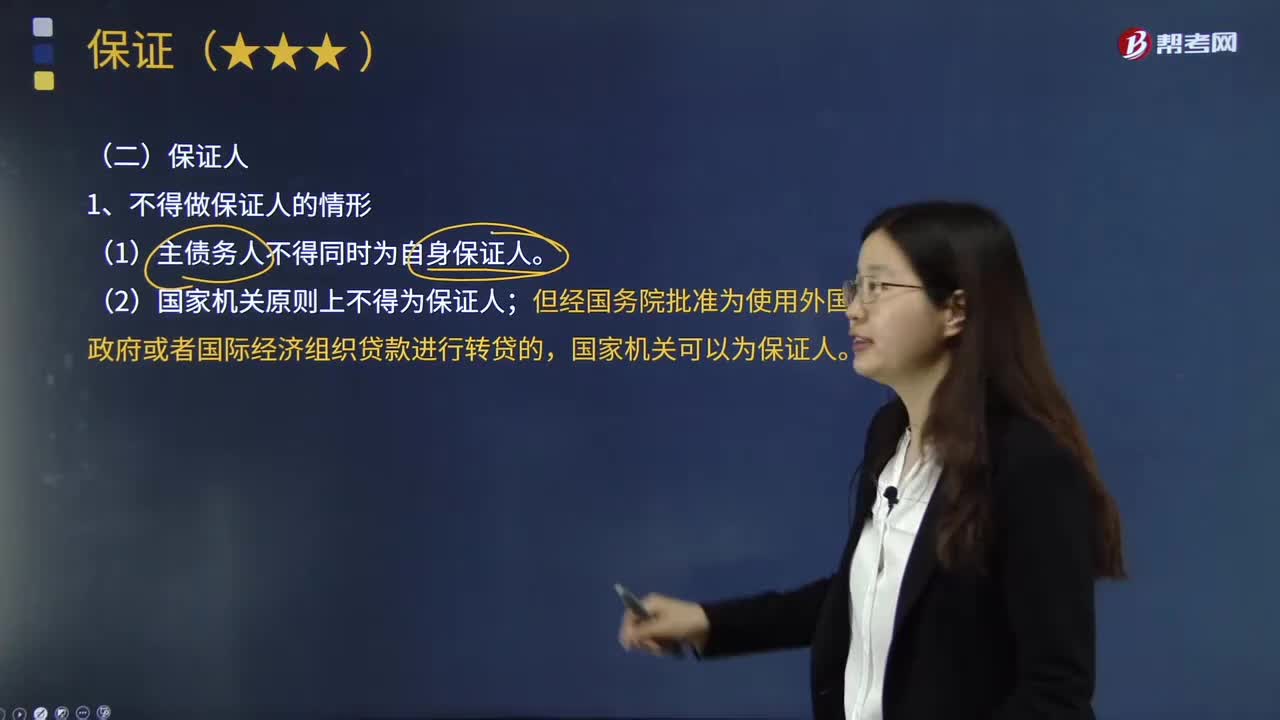

03:08不得做保证人的情形有哪些?:保证人是对某项事务作出保证行为的人。保证人是指具有代为清偿票据债务能力的法人、其他组织或者个人。是非票据债务人对于出票人、背书人、承兑人 作出保证行为的人。不得做保证人的情形:(2)国家机关原则上不得为保证人;国家机关可以为保证人。可以担任保证人。(4)企业法人的职能部门不得担任保证人。(5)企业法人的分支机构原则上不得担任保证人;(6)保证人必须有代为清偿债务的能力;

00:49

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

07:39

07:39函证应付账款的内容包括哪些?:函证应付账款的内容包括哪些?获取适当的供应商相关清单,询问该清单是否完整并考虑该清单是否应包括预期负债等附加项目。包括确定需要确认或填列的信息、选择适当的被询证者、设计询证函,包括正确填列被询证者的姓名和地址,以及被询证者直接向注册会计师回函的地址等信息。评价已记录金额是否适当,检查至付款文件(如。现金支出、电汇凭证和支票复印件)、相关的采购文件(如采购订单、验收单、发票和合同)或其他适当文件

04:38

04:38对应收账款实施函证程序有哪些?:对应收账款实施函证程序有哪些?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,(1)函证决策——证实应收账款的存在性,除非有充分证据表明应收账款对被审计单位财务报表不重要,否则注册会计师应当对应收账款实施函证程序:并对所函证项目自该截止日起至资产负债表日止发生的变动实施其他实质性程序;

01:25

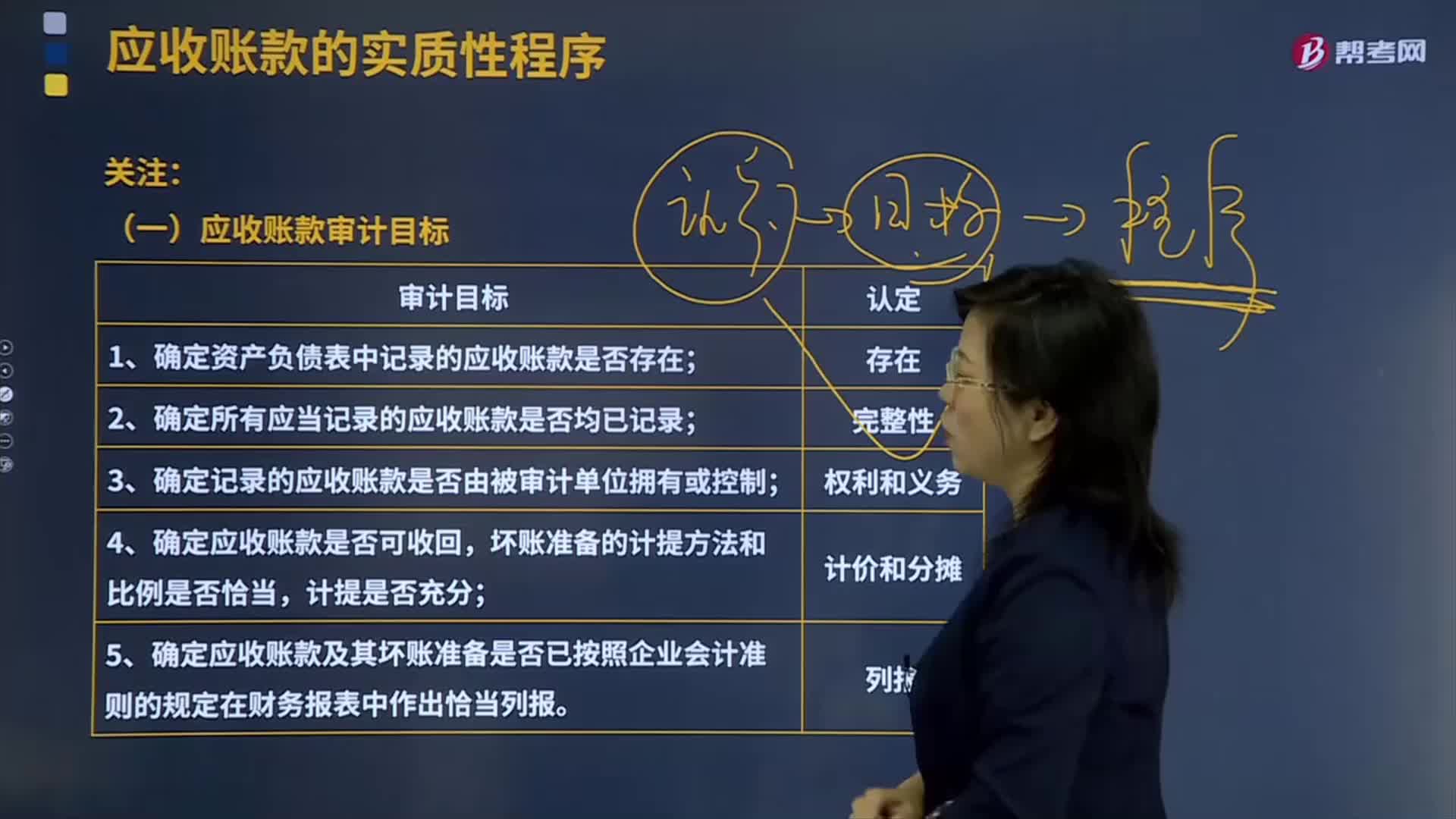

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日