下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:42

01:42农产品销项税有哪些政策?:【提示】这里购进农产品,(1)农业生产者销售自产初级农产品,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。(2)其他主体者销售外购初级农产品。

09:33

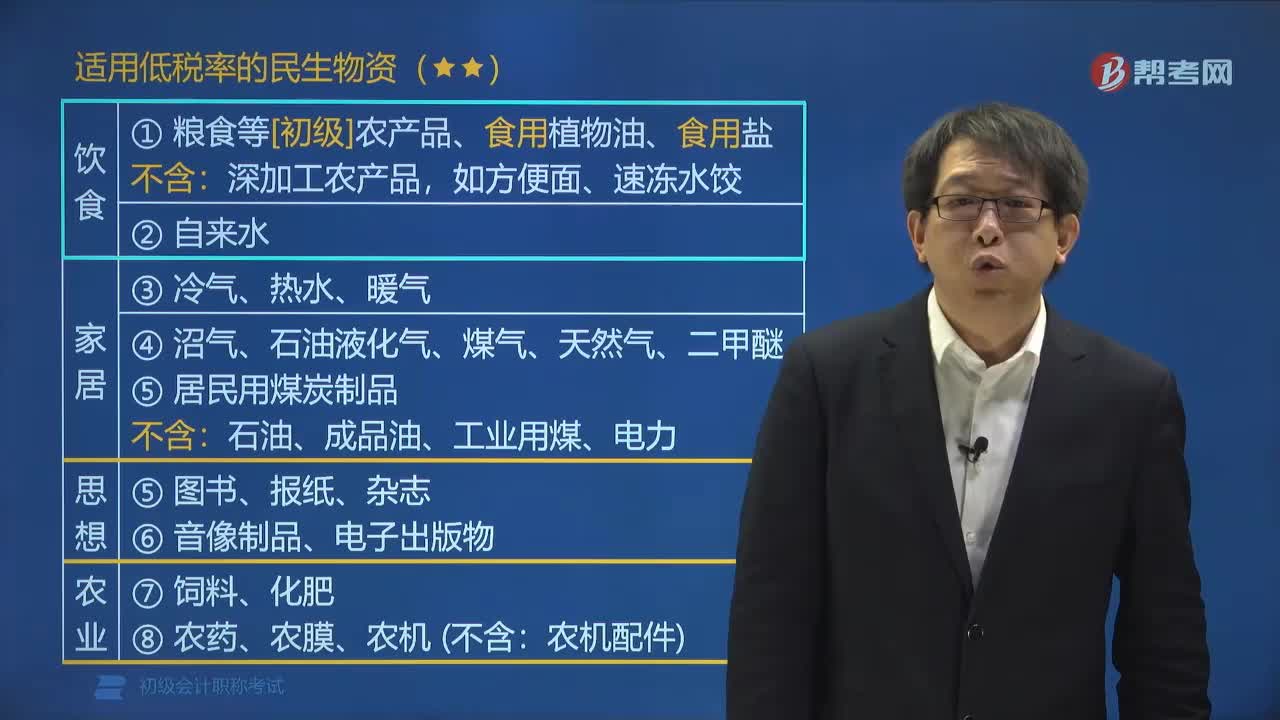

09:33适用低税率的民生物资包括哪些?:适用低税率的民生物资包括哪些?适用低税率的民生物资包括饮食、家居、思想、农业。①粮食等[初级]农产品、食用植物油、食用盐:石油、成品油、工业用煤、电力。②农药、农膜、农机(不含,适用低税率的民生物资,【例题•单选题】根据增值税法律制度的规定;适用9%增值税低税率的是()。D.蔬菜罐头。【解析】杂粮属于初级农产品适用低税率蔬菜罐头则已属深加工产品【例题•多选题】根据增值税法律制度的规定

01:48

01:48增值税的计税方法有哪些?:增值税的计税方法有一般计税方法、简易计税方法、扣缴计税方法。1.一般计税方法,当期销项税额=不含增值税销售额×适用税率=含增值税销售额÷(1+适用税率)×适用税率:当期应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率应纳税额=组成计税价格×税率=(关税完税价格+关税税额)×税率应纳税额=组成计税价格×税率=(关税完税价格+关税税额+消费税税额)×税率

07:32

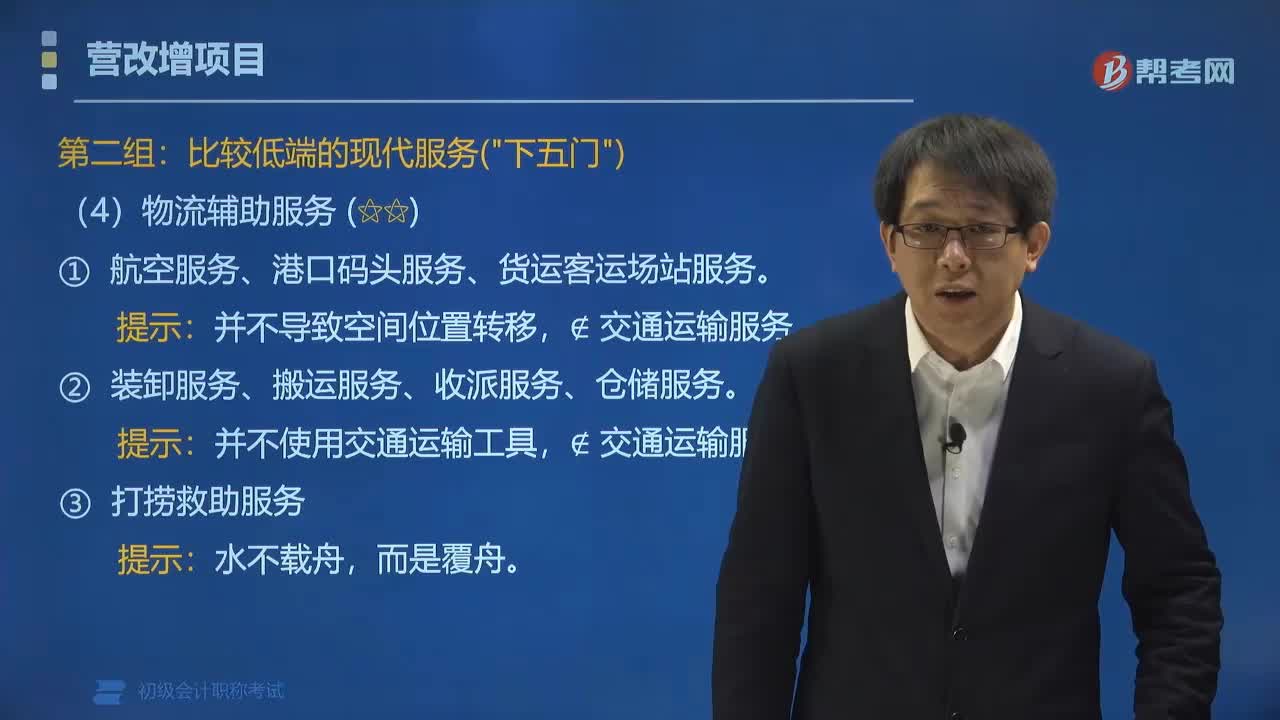

07:32比较低端的现代服务(下五门)有哪些?:比较低端的现代服务(下五门)有哪些?比较低端的现代服务(下五门)有物流辅助服务、租赁服务、文化创意服务、鉴证咨询服务、商务辅助服务。物流辅助服务包括航空服务、港口码头服务、货运客运场站服务、打捞救助服务、装卸搬运服务、仓储服务和收派服务。①航空服务、港口码头服务、货运客运场站服务:②装卸服务、搬运服务、收派服务、仓储服务:∉交通运输服务:(2)租赁服务,不动产、动产的融资租赁服务和经营租赁服务。

00:39

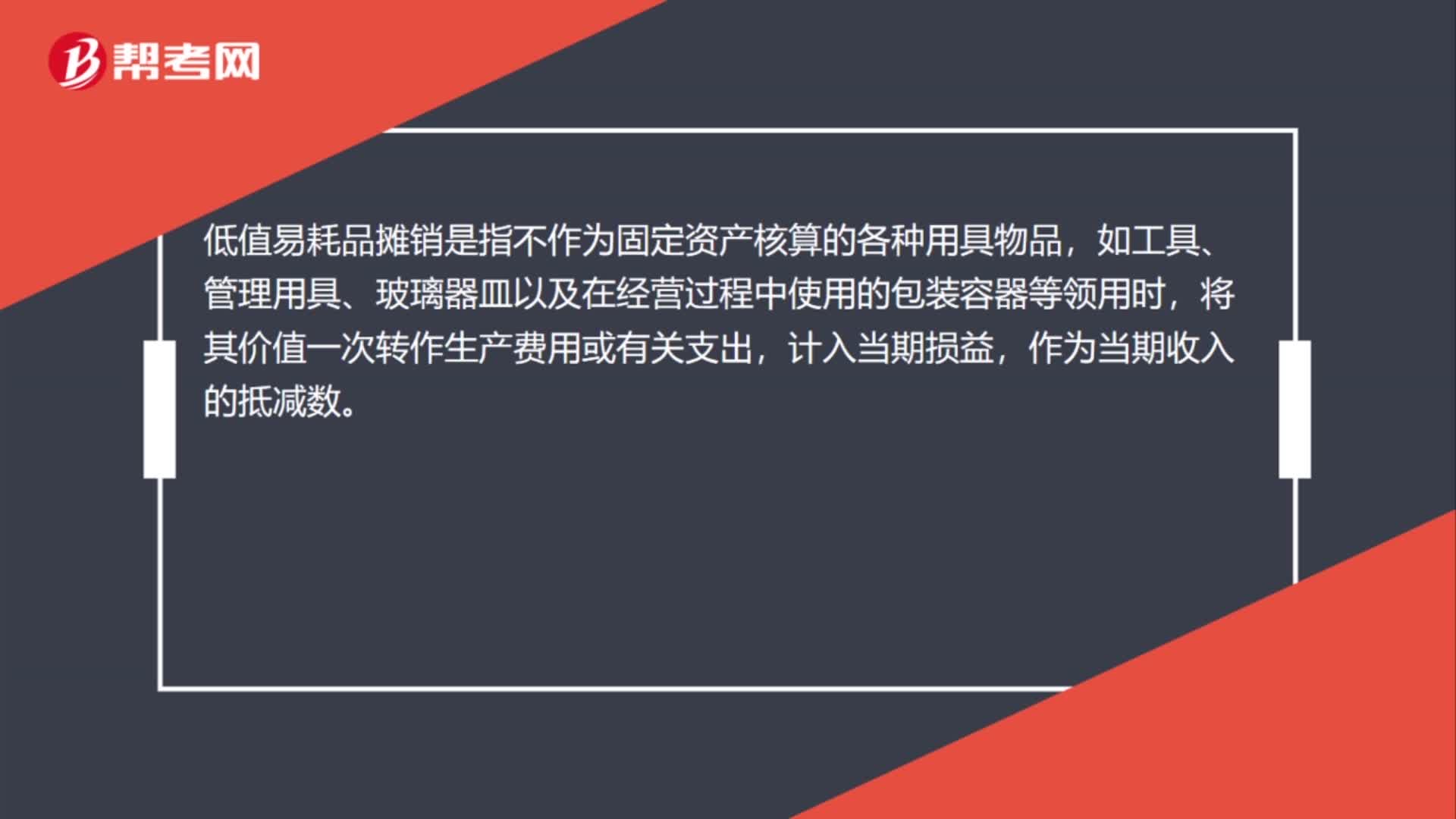

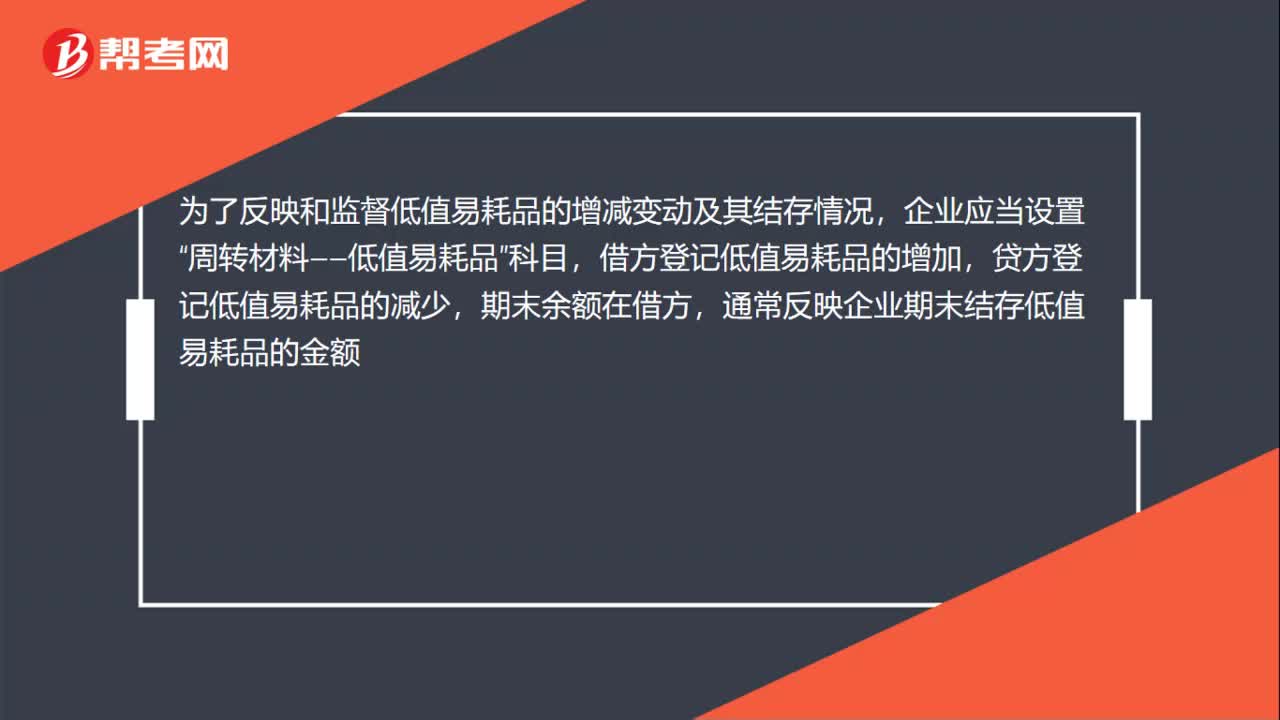

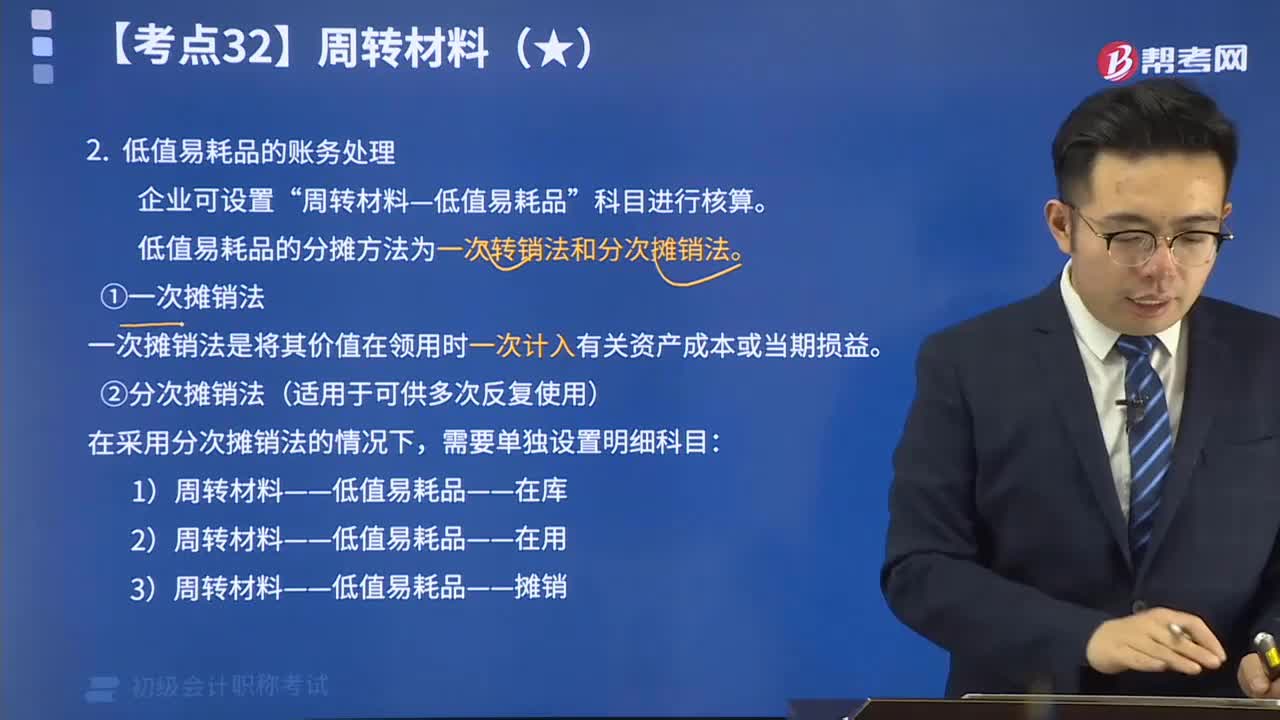

00:39领用低值易耗品计入什么科目?:领用低值易耗品计入什么科目?根据领用部门和用途的不同,分别记入:管理费用、制造费用、销售费用,二级科目均为低值易耗品摊销。为了反映和监督低值易耗品的增减变动及其结存情况,企业应当设置“周转材料——低值易耗品”科目,借方登记低值易耗品的增加,贷方登记低值易耗品的减少,期末余额在借方,通常反映企业期末结存低值易耗品的金额。

01:57

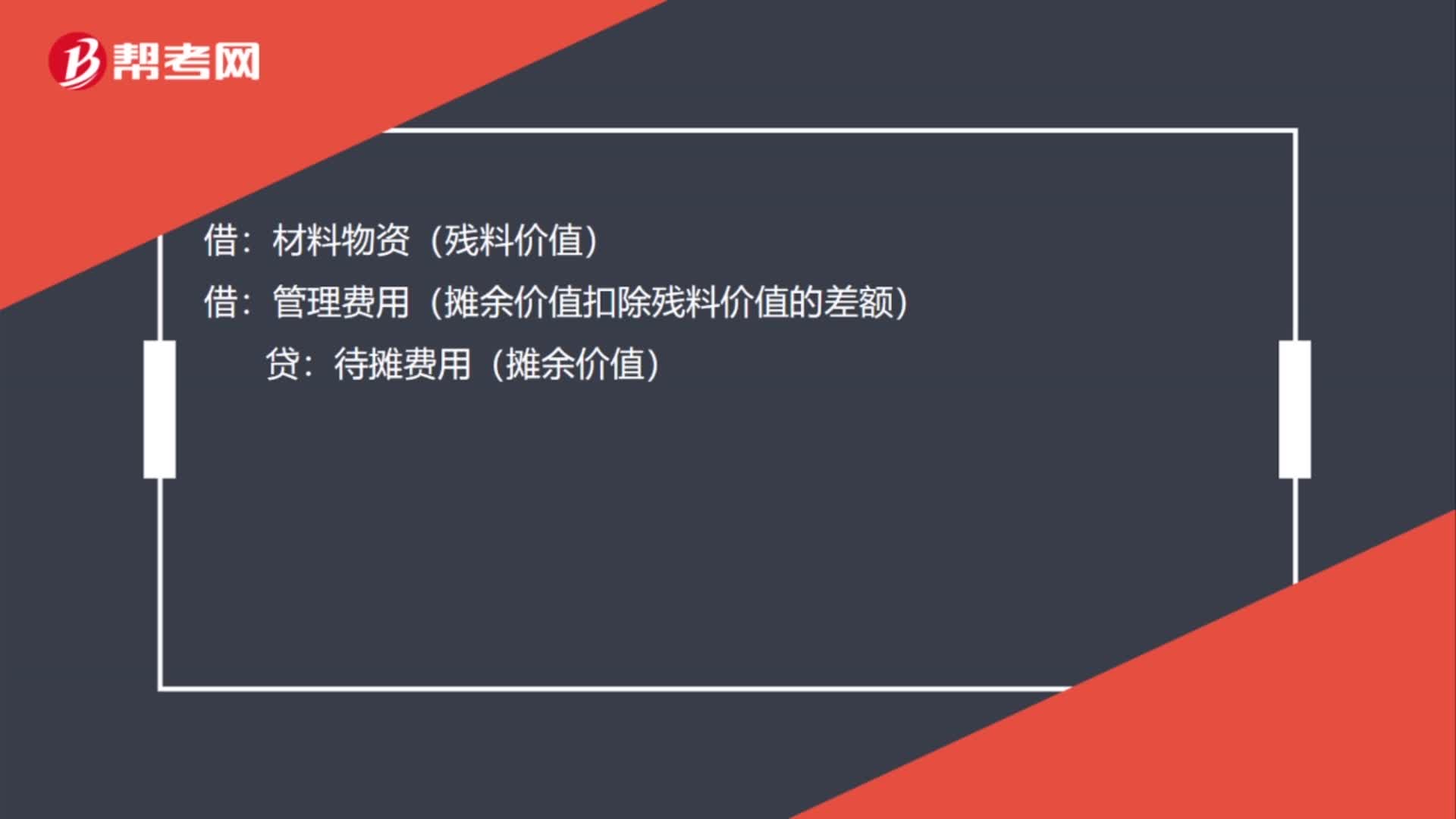

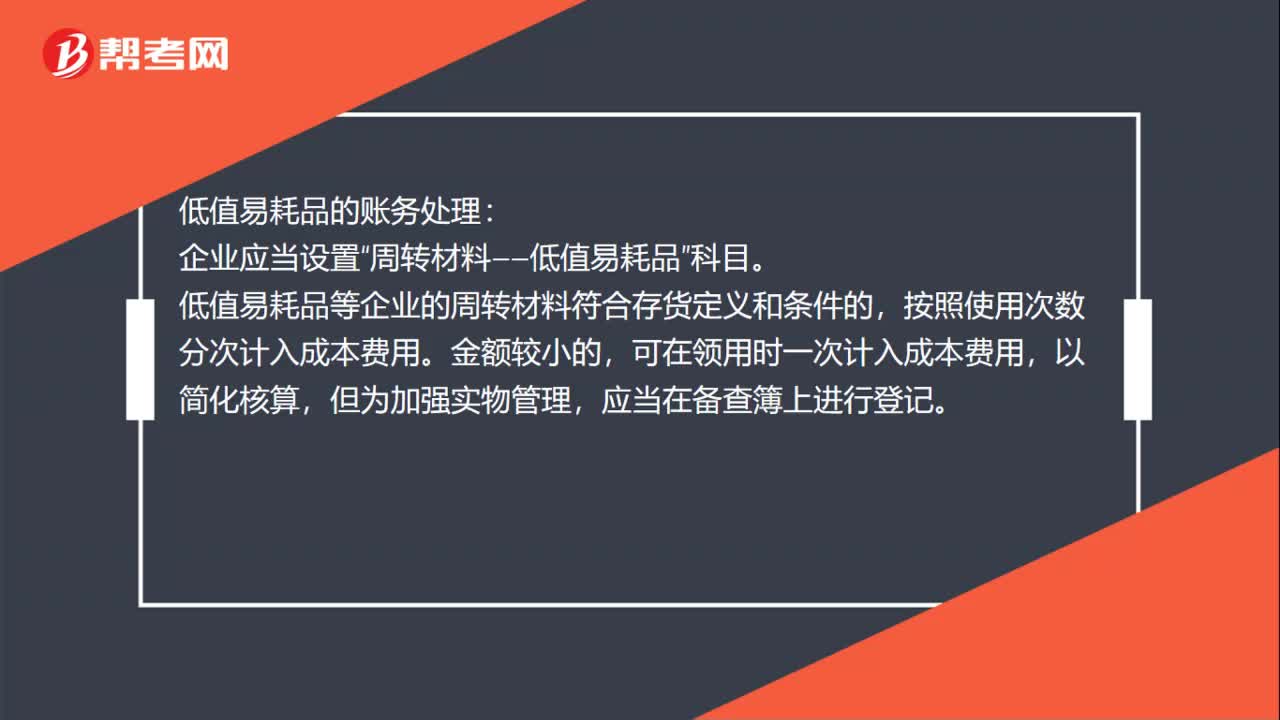

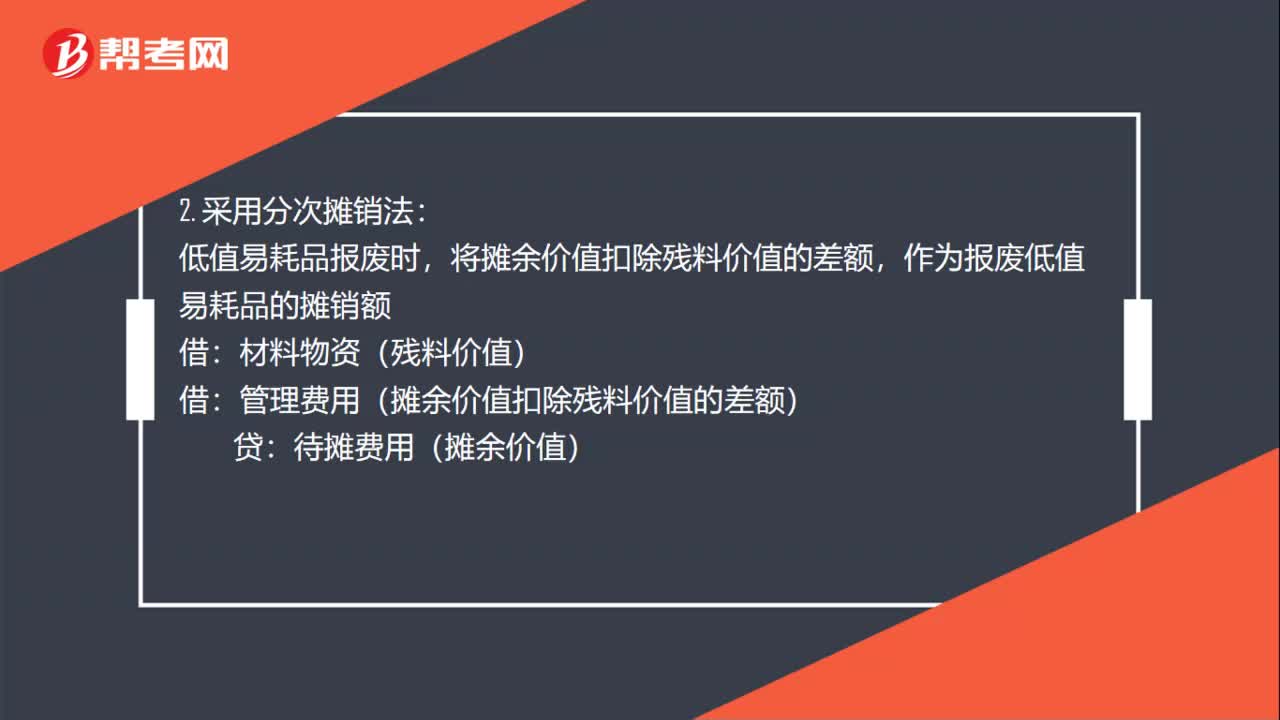

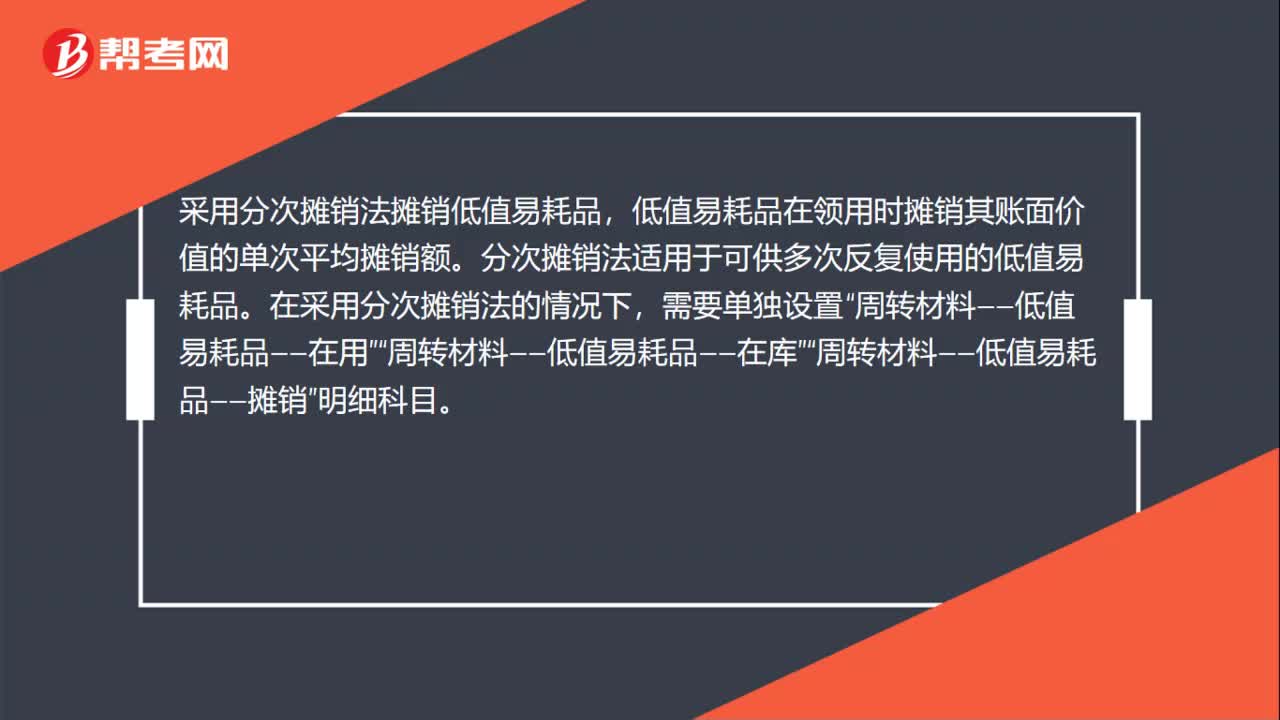

01:57低值易耗品怎么做账?:低值易耗品怎么做账?低值易耗品等企业的周转材料符合存货定义和条件的,按照使用次数分次计入成本费用。可在领用时一次计入成本费用,应当在备查簿中进行登记。采用分次摊销法摊销低值易耗品,低值易耗品在领用时摊销其账面价值的单次平均摊销额。分次摊销法适用于可供多次反复使用的低值易耗品。在采用分次摊销法的情况下,周转材料——低值易耗品——摊销”(1)购买时(假设取得增值税专用发票)”

00:34

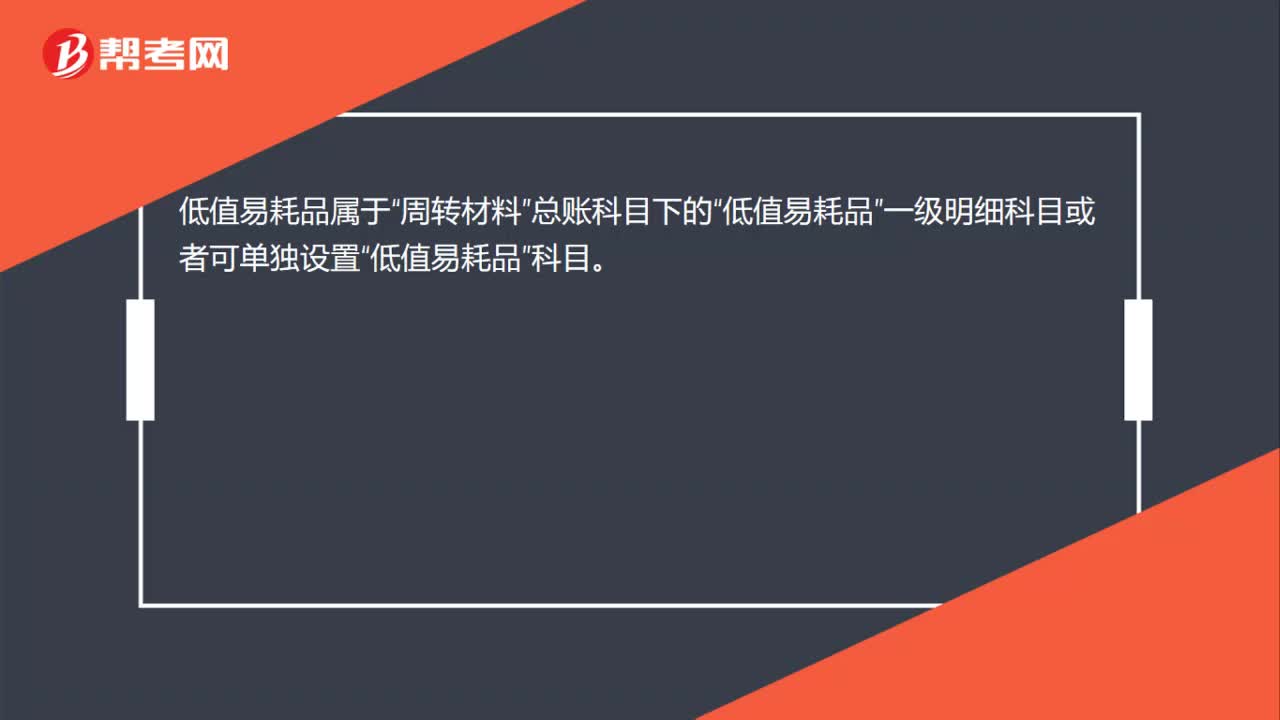

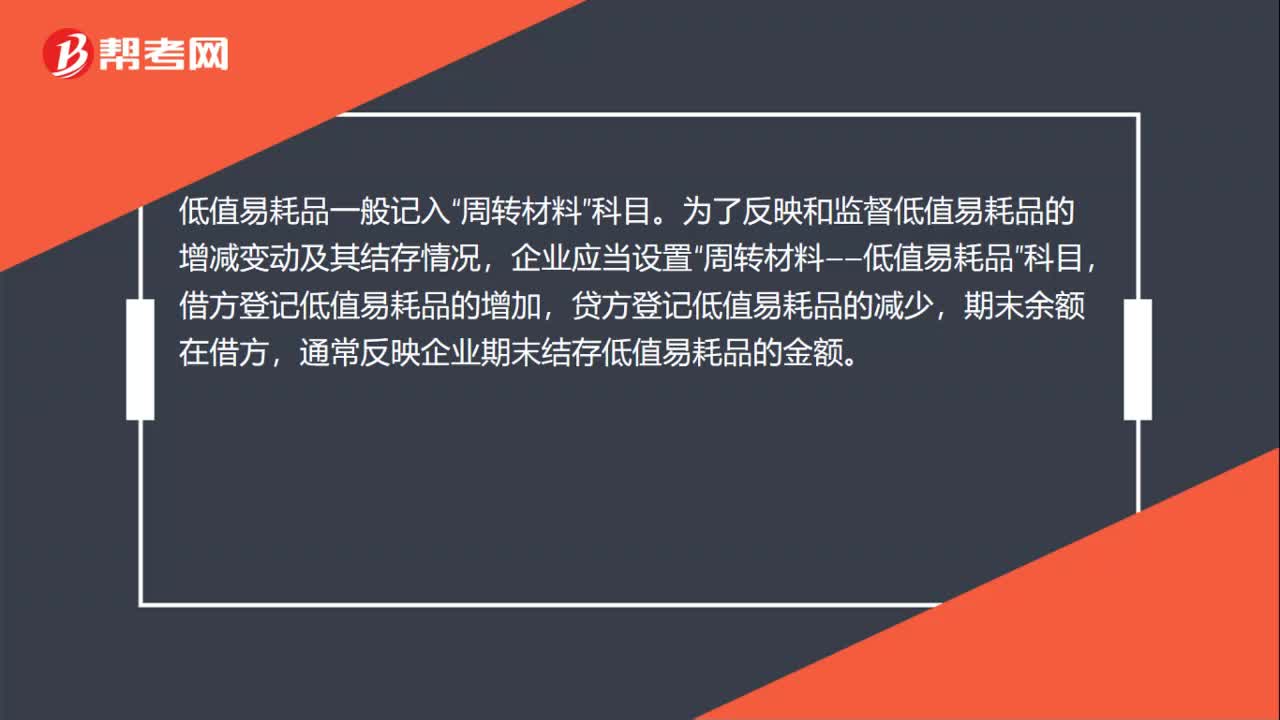

00:34低值易耗品放哪个科目?:低值易耗品放哪个科目?低值易耗品一般记入“周转材料”科目。为了反映和监督低值易耗品的增减变动及其结存情况,企业应当设置“周转材料——低值易耗品”科目,借方登记低值易耗品的增加,贷方登记低值易耗品的减少,期末余额在借方,通常反映企业期末结存低值易耗品的金额。

02:08

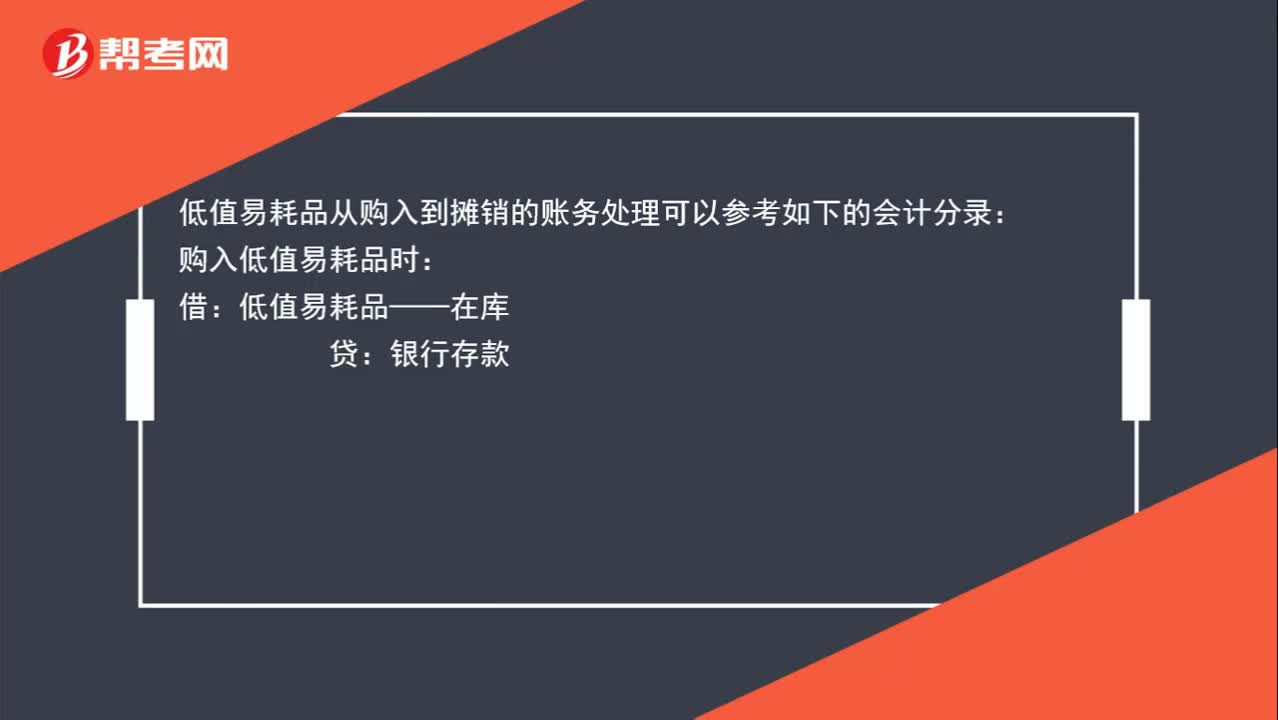

02:08公司购入的一些小工具计入到低值易耗品,如何进行账务处理?:公司购入的一些小工具计入到低值易耗品,如何进行账务处理?低值易耗品从购入到摊销的账务处理可以参考如下的会计分录:购入低值易耗品时:银行存款:领用时:低值易耗品——在库,假设按照五五摊销法进行摊销,主营业务成本——低值易耗品摊销:如果是生产产品的企业:有产品成本归集过程的:低值易耗品摊销的账务处理为:制造费用——低值易耗品摊销低值易耗品——在用制造费用——低值易耗品摊销借库存商品贷生产成本

04:52

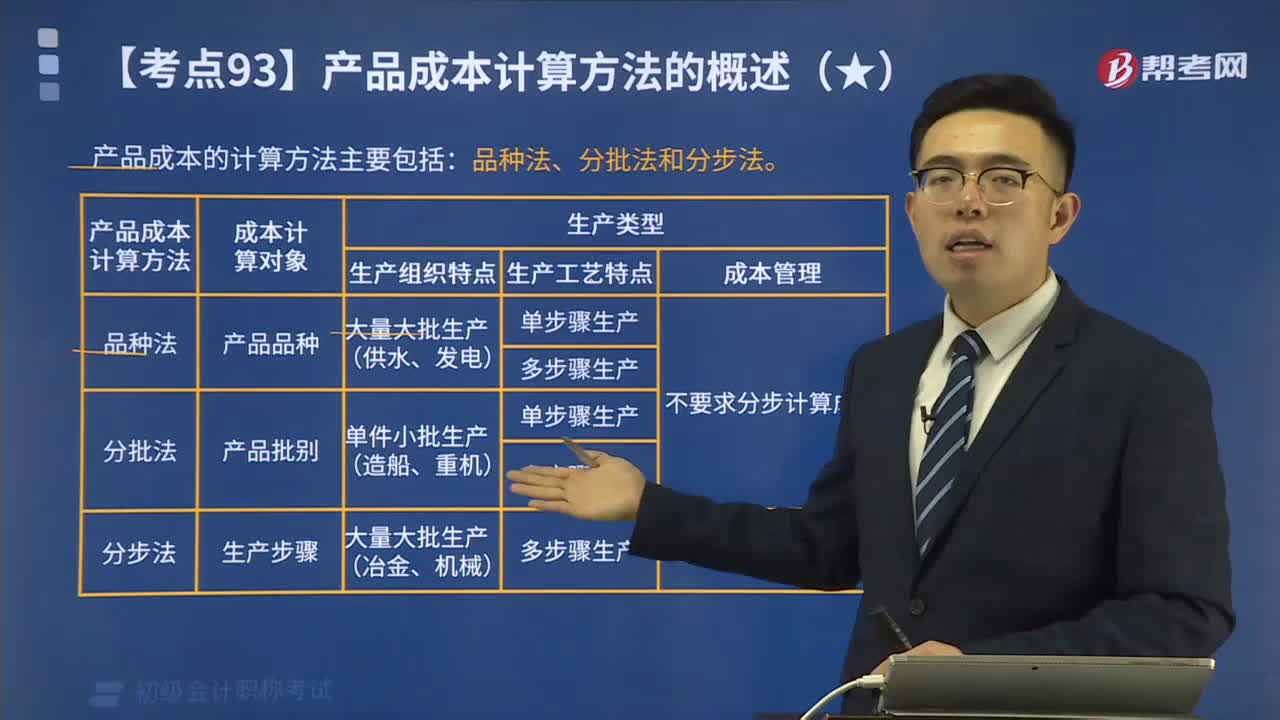

04:52产品成本计算方法有哪些?:产品成本计算方法有哪些?产品成本的计算方法主要包括:品种法、分批法和分步法。【提示】除上述方法外在产品的品种、规格繁多的工业企业中,为简化成本计算,在定额管理工作有一定基础的工业企业中,为配合和加强生产费用和产品成本的定额管理,为大家说明这个知识点在考试中的应用,适用于单件、小批生产企业的产品成本计算方法是( )。A.分批法,B.逐步结转分步法;C.品种法,D.平行结转分步法。

01:49

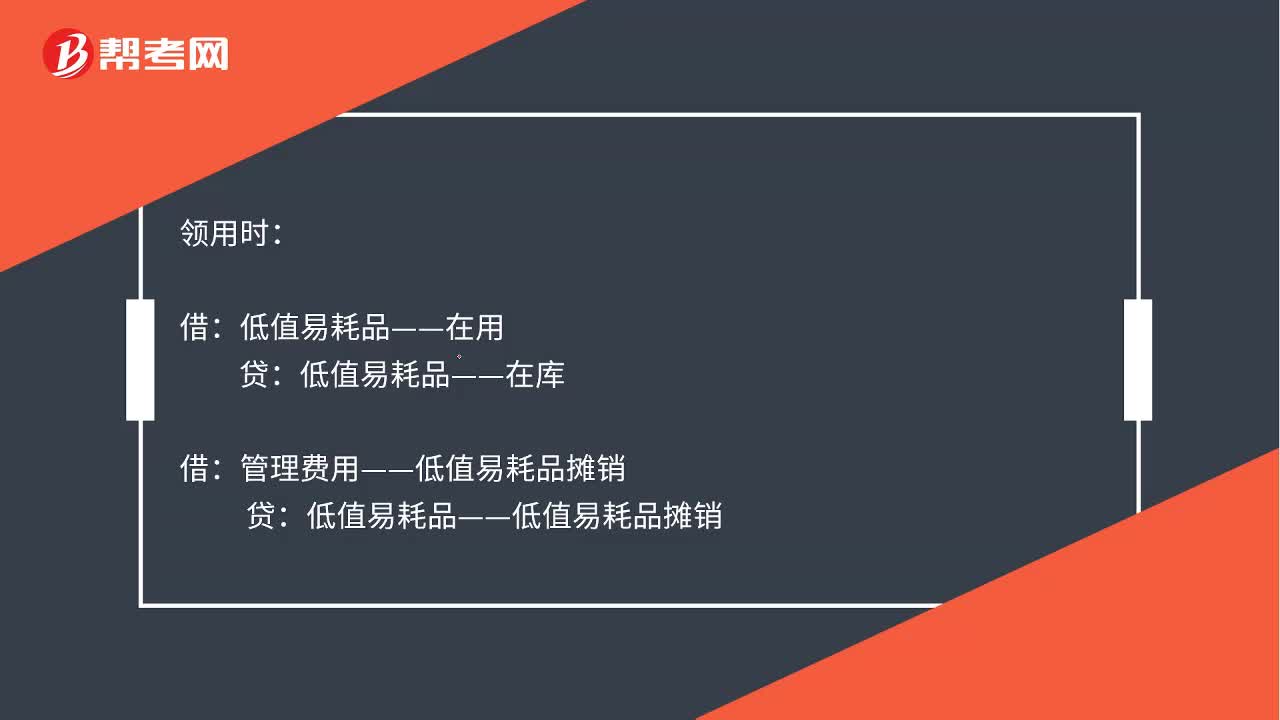

01:49低值易耗品五五摊销会计分录是什么?:低值易耗品五五摊销会计分录是什么?五五摊销法即五成摊销法,是指在领用低值易耗品时摊销一半,废弃时再摊销一半的摊销方法。领用时,低值易耗品——在用:低值易耗品——在库:管理费用——低值易耗品摊销,报废时:将报废的低值易耗品实际成本的50%扣除残料价值后的差额计入管理费用材料物资残料价值低值易耗品——低值易耗品摊销已提摊销额管理费用——低值易耗品摊销报废的低值易耗品实际成本的50%

13:08

13:08带你掌握低值易耗品的账务处理:企业可设置“周转材料—低值易耗品”科目进行核算。

00:33

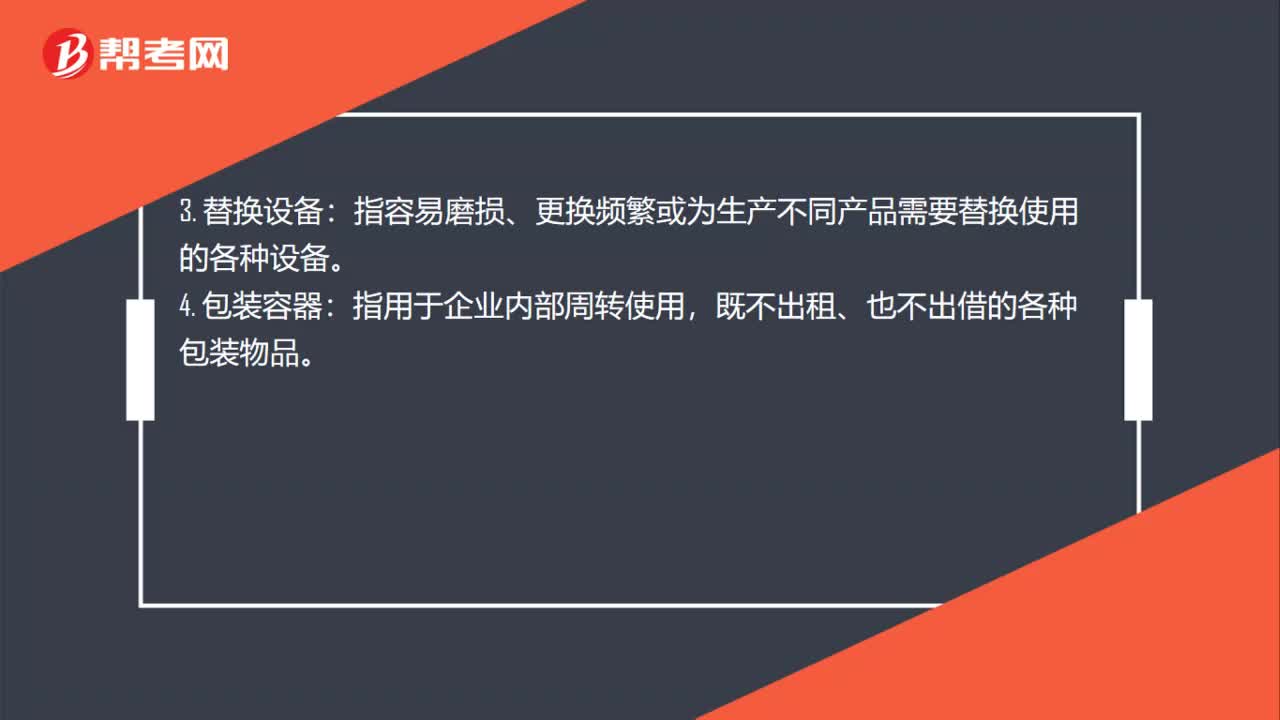

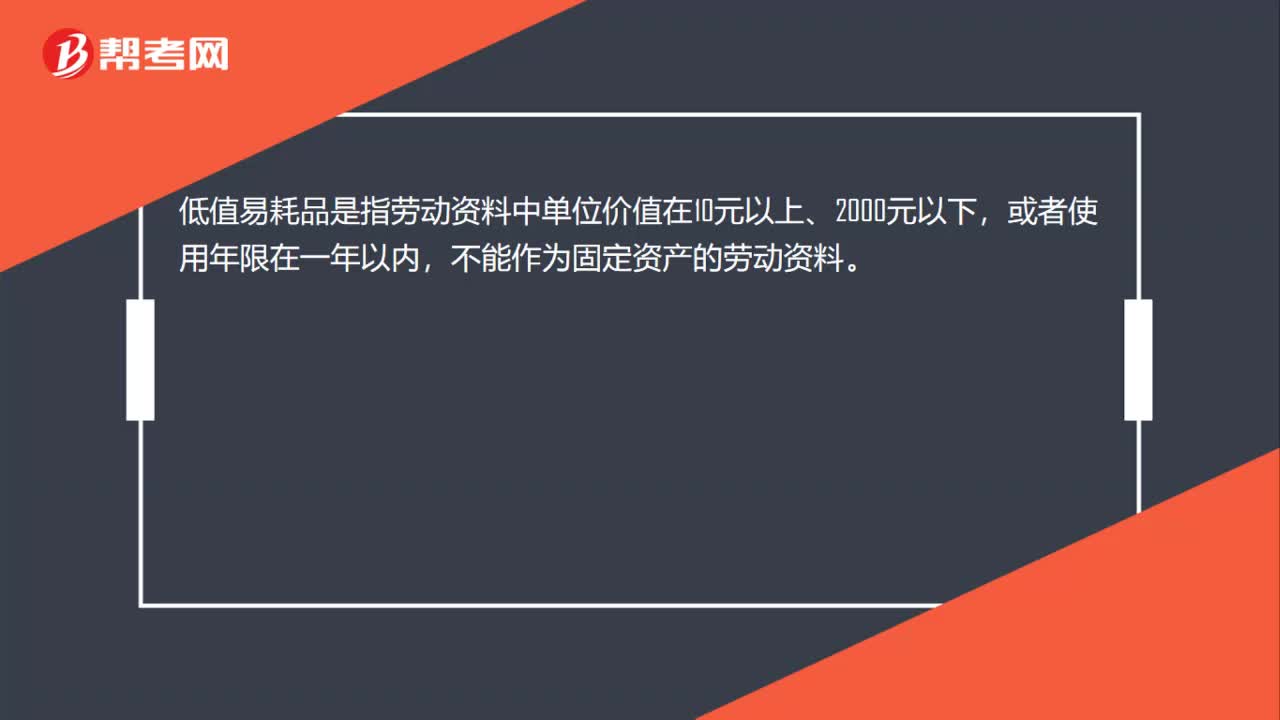

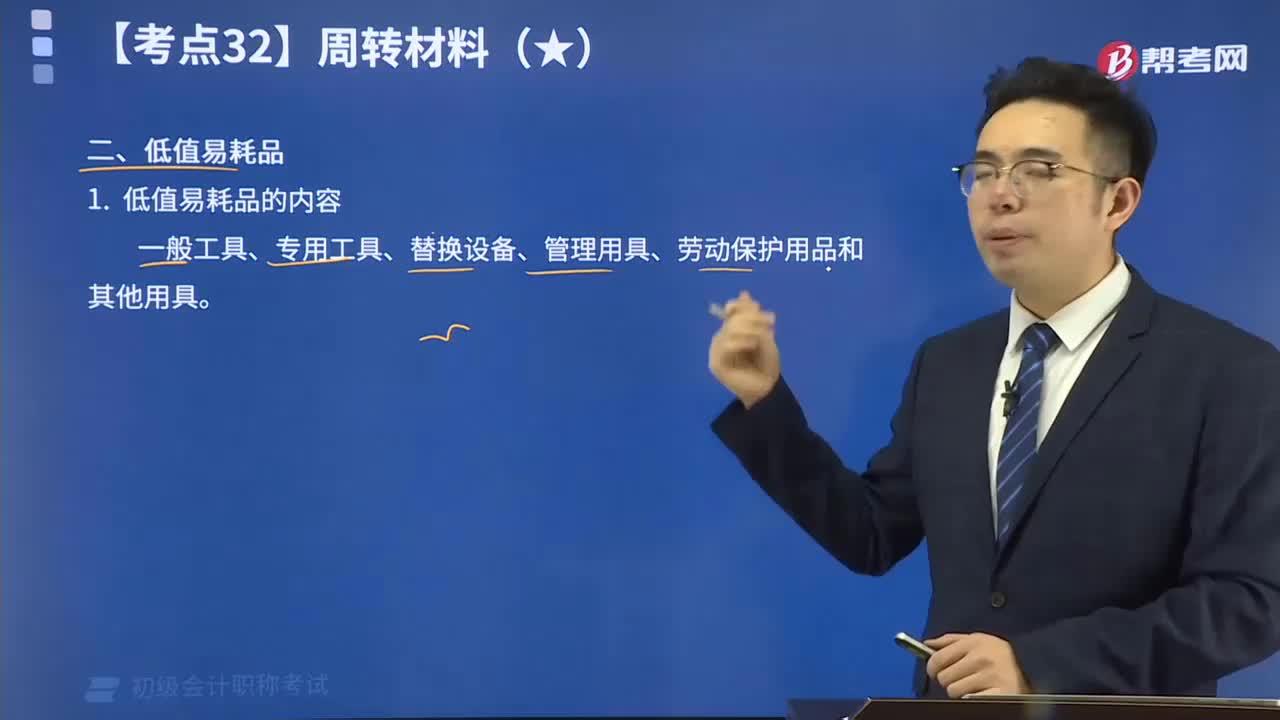

00:33低值易耗品的内容视频讲解:低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日