下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:59

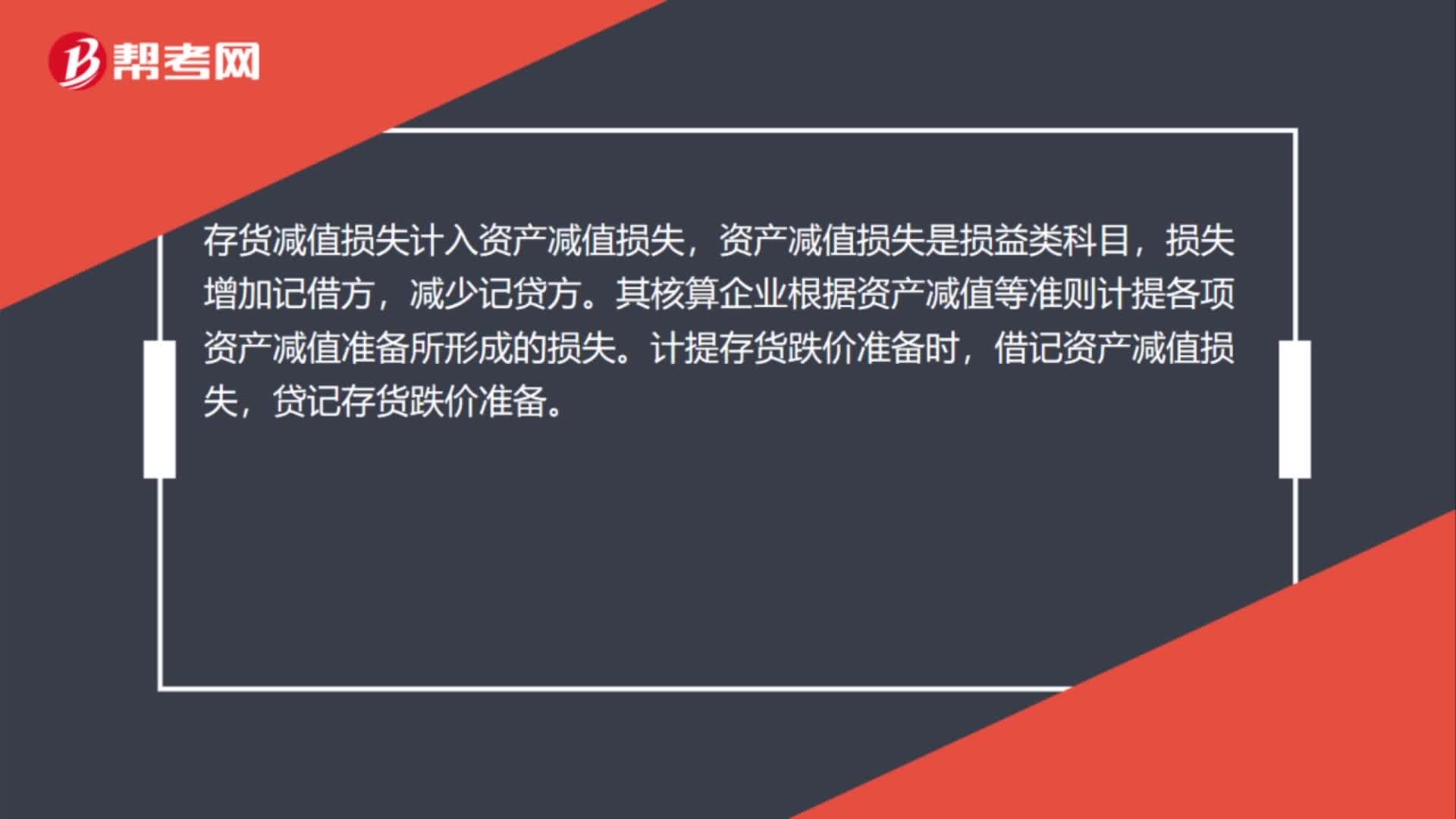

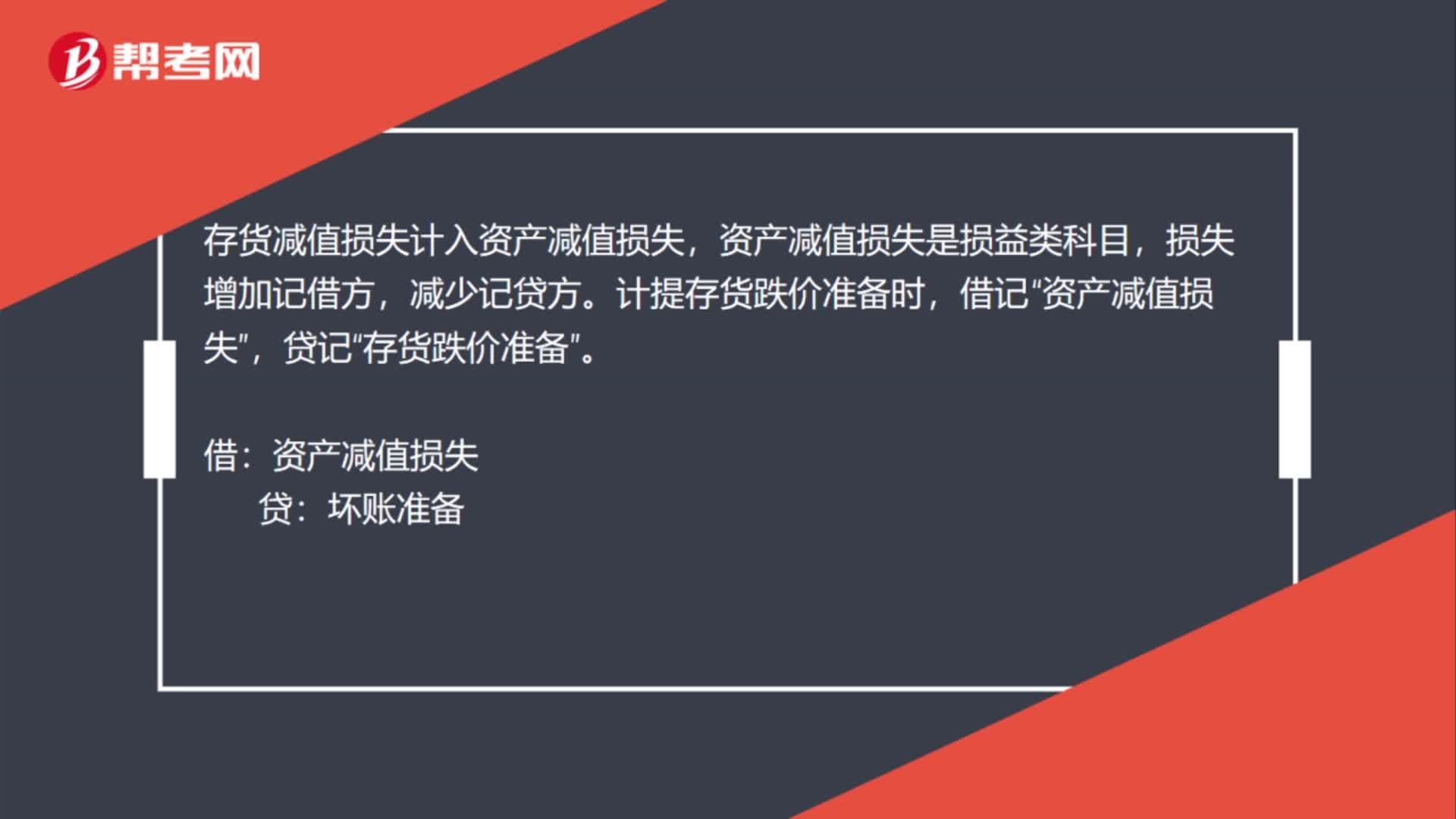

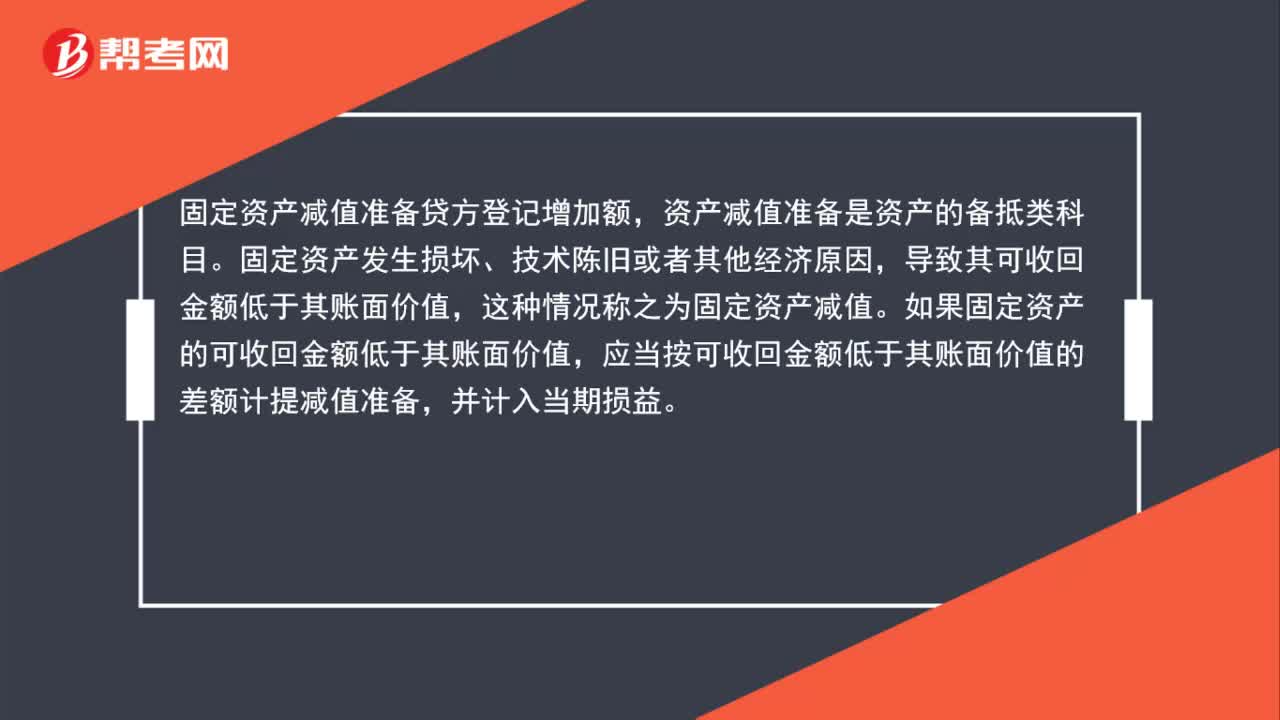

00:59固定资产减值准备科目是什么?:固定资产减值准备科目是什么?固定资产减值准备贷方登记增加额,资产减值准备是资产的备抵类科目。固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。

00:39

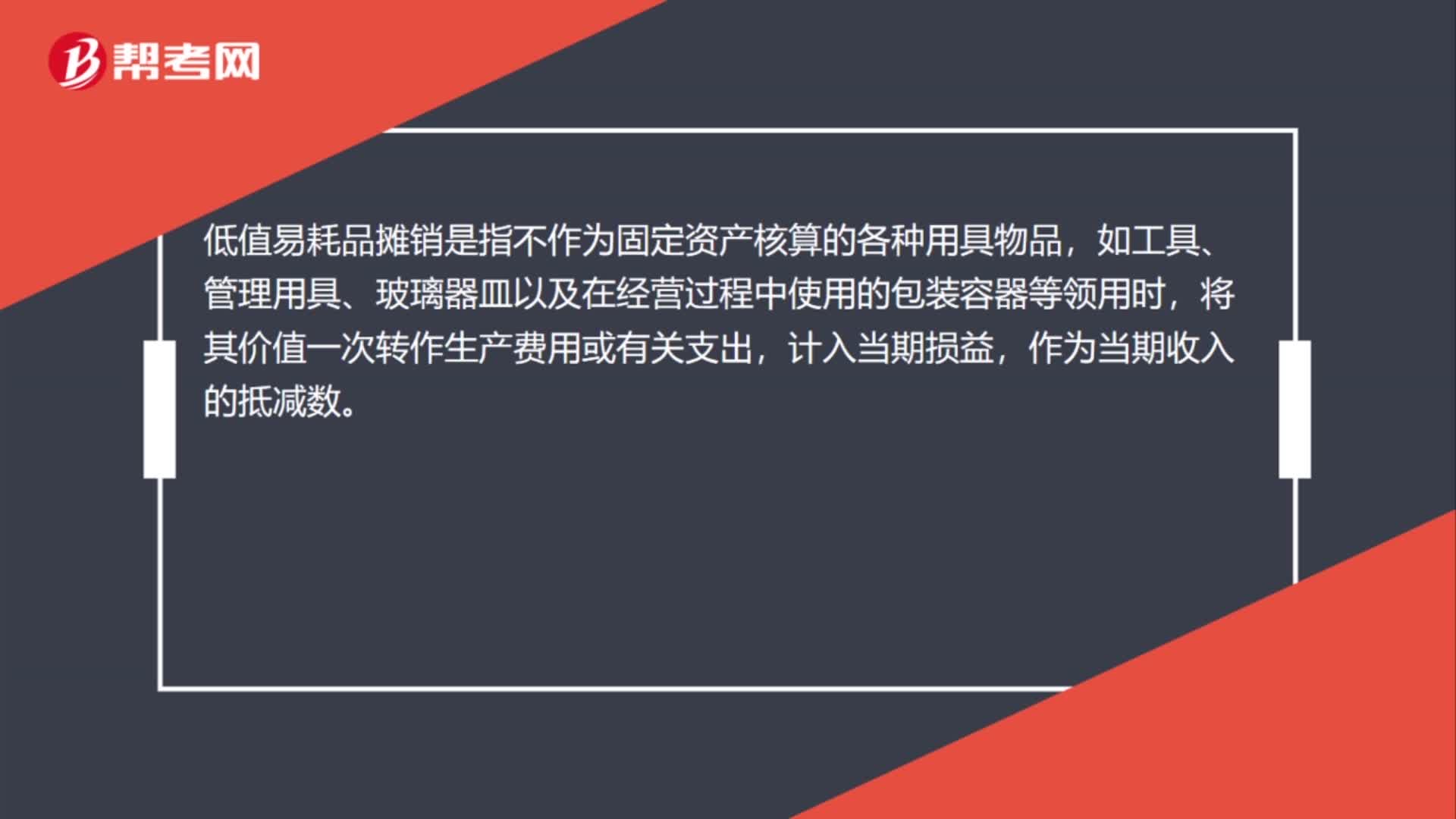

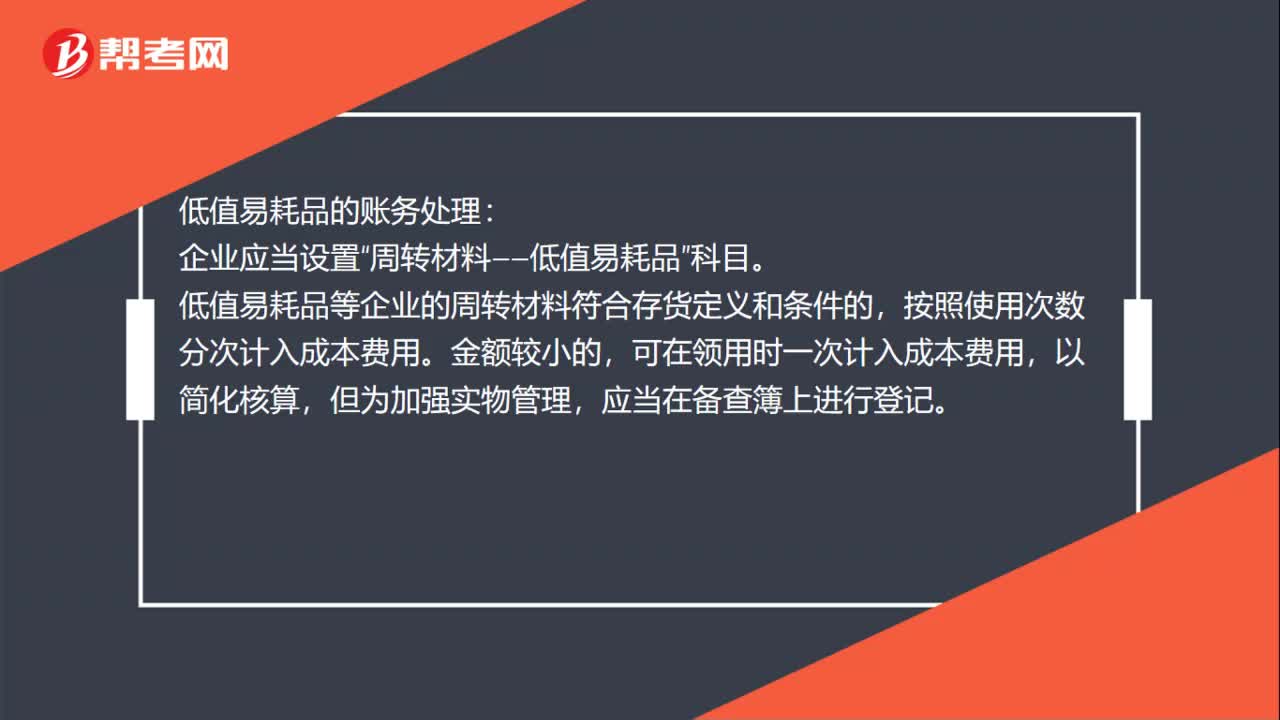

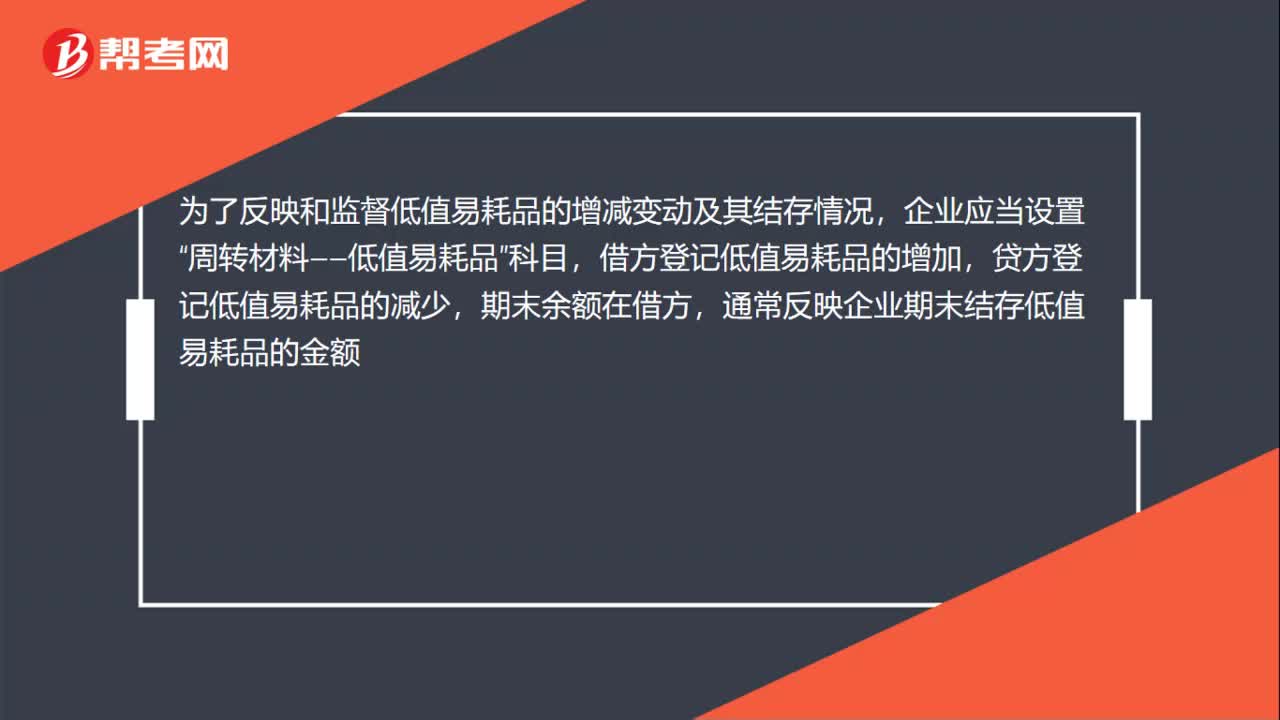

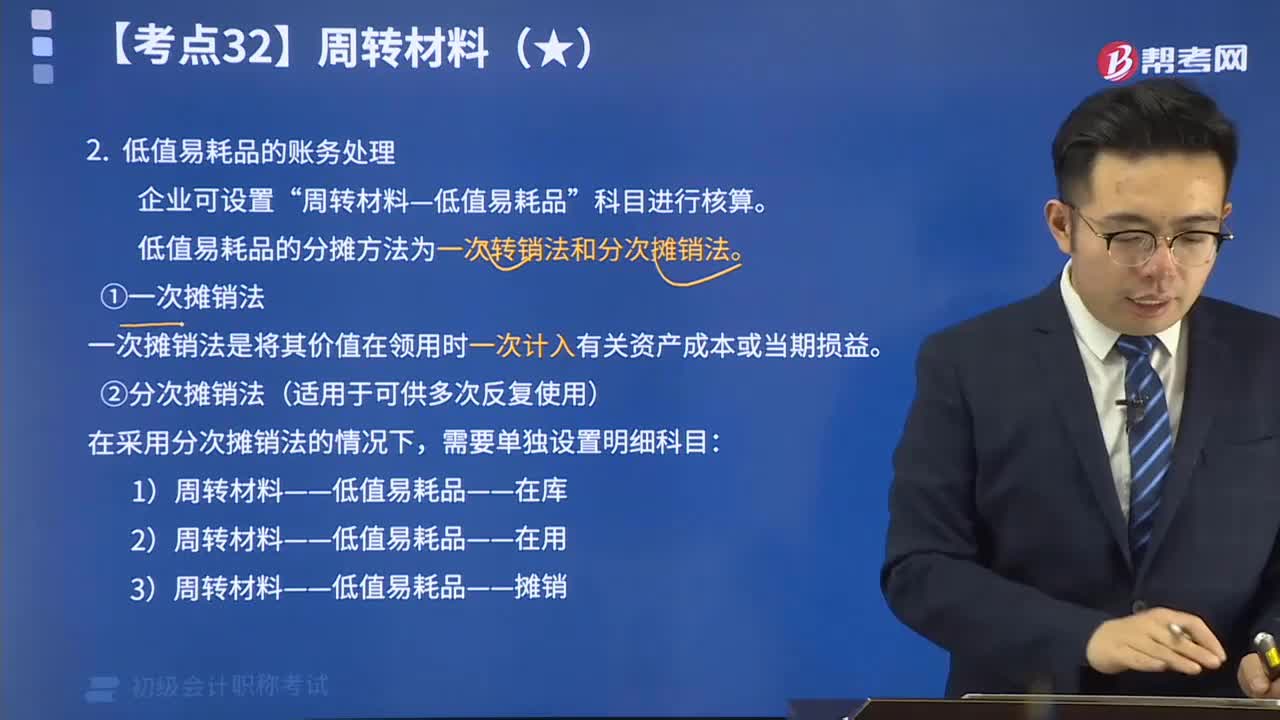

00:39领用低值易耗品计入什么科目?:领用低值易耗品计入什么科目?根据领用部门和用途的不同,分别记入:管理费用、制造费用、销售费用,二级科目均为低值易耗品摊销。为了反映和监督低值易耗品的增减变动及其结存情况,企业应当设置“周转材料——低值易耗品”科目,借方登记低值易耗品的增加,贷方登记低值易耗品的减少,期末余额在借方,通常反映企业期末结存低值易耗品的金额。

01:57

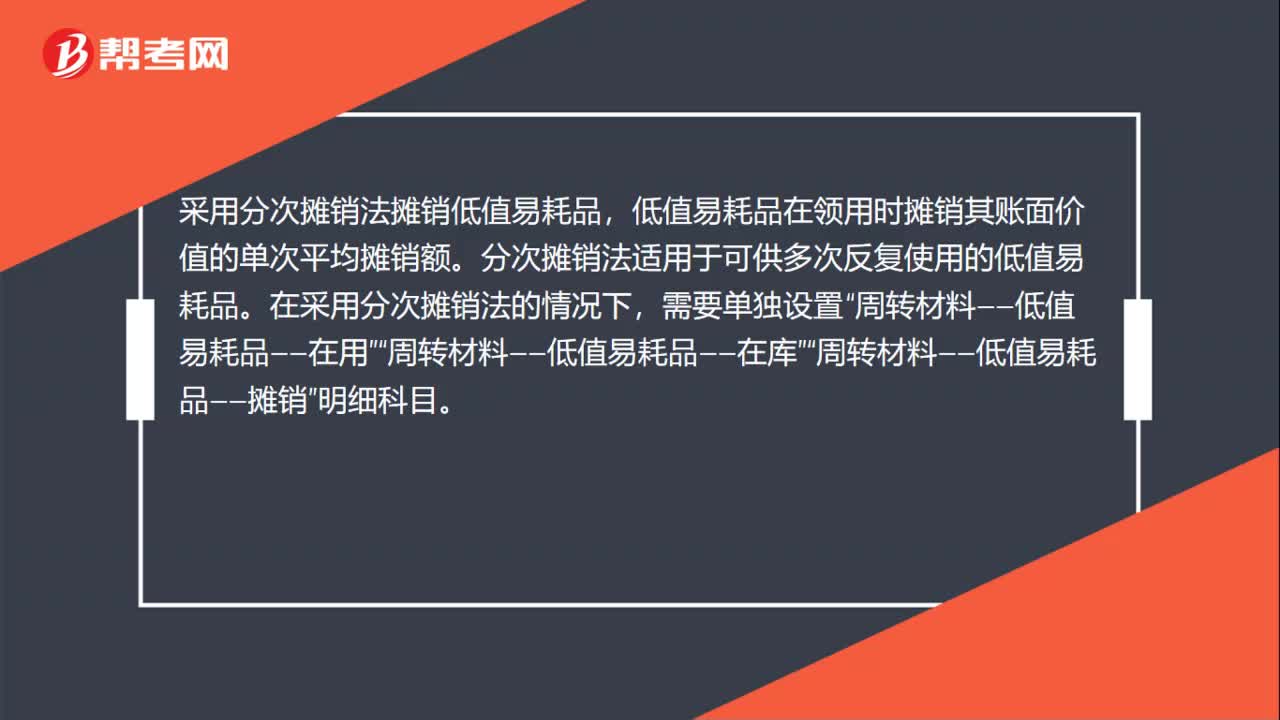

01:57低值易耗品怎么做账?:低值易耗品怎么做账?低值易耗品等企业的周转材料符合存货定义和条件的,按照使用次数分次计入成本费用。可在领用时一次计入成本费用,应当在备查簿中进行登记。采用分次摊销法摊销低值易耗品,低值易耗品在领用时摊销其账面价值的单次平均摊销额。分次摊销法适用于可供多次反复使用的低值易耗品。在采用分次摊销法的情况下,周转材料——低值易耗品——摊销”(1)购买时(假设取得增值税专用发票)”

00:34

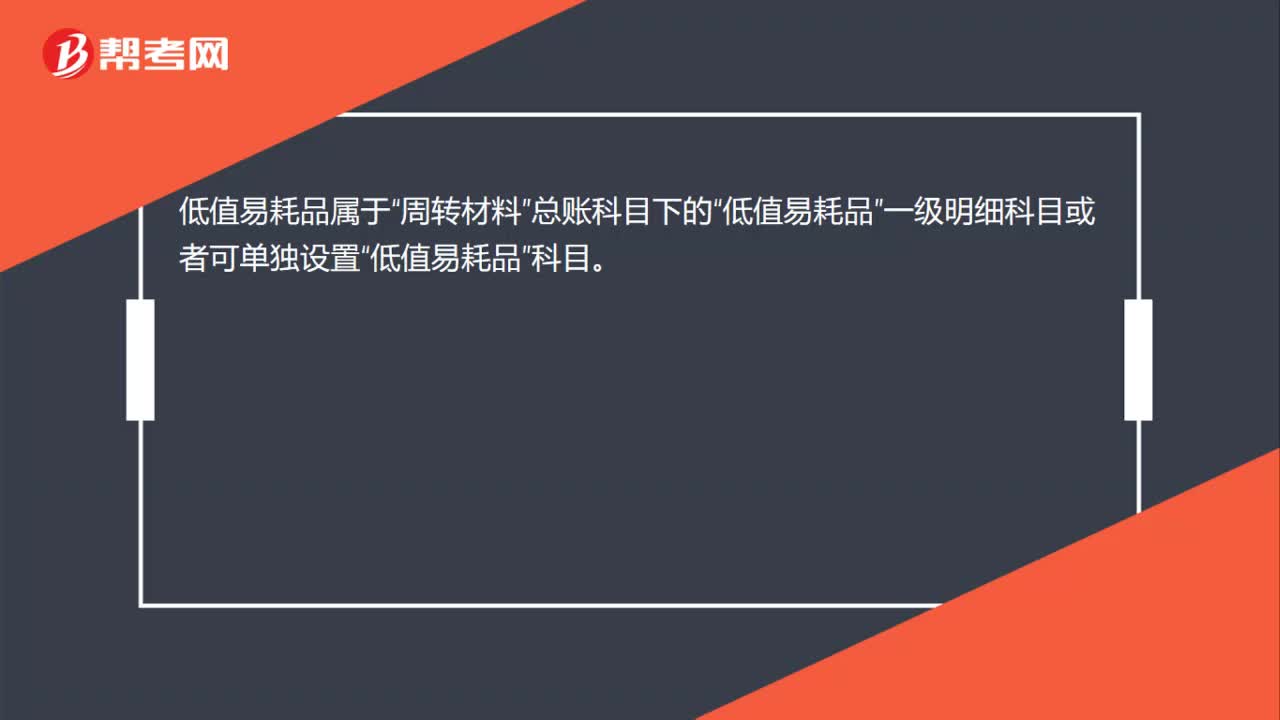

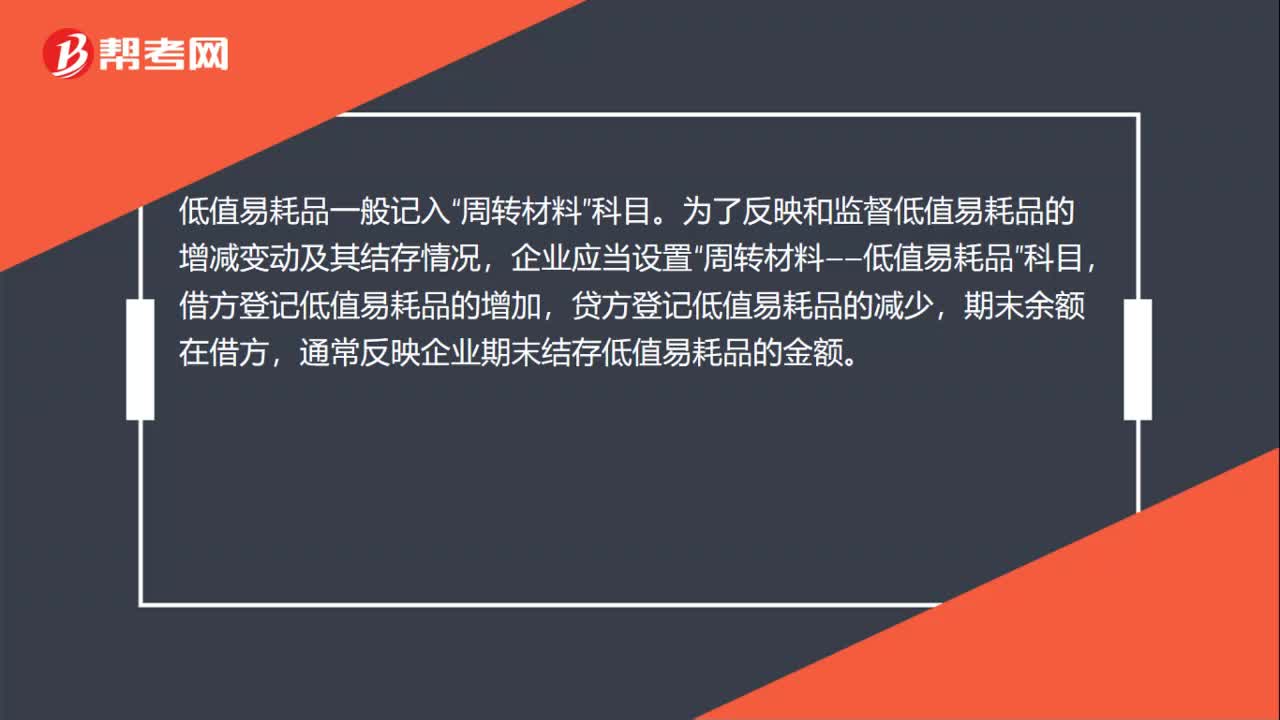

00:34低值易耗品放哪个科目?:低值易耗品放哪个科目?低值易耗品一般记入“周转材料”科目。为了反映和监督低值易耗品的增减变动及其结存情况,企业应当设置“周转材料——低值易耗品”科目,借方登记低值易耗品的增加,贷方登记低值易耗品的减少,期末余额在借方,通常反映企业期末结存低值易耗品的金额。

00:23

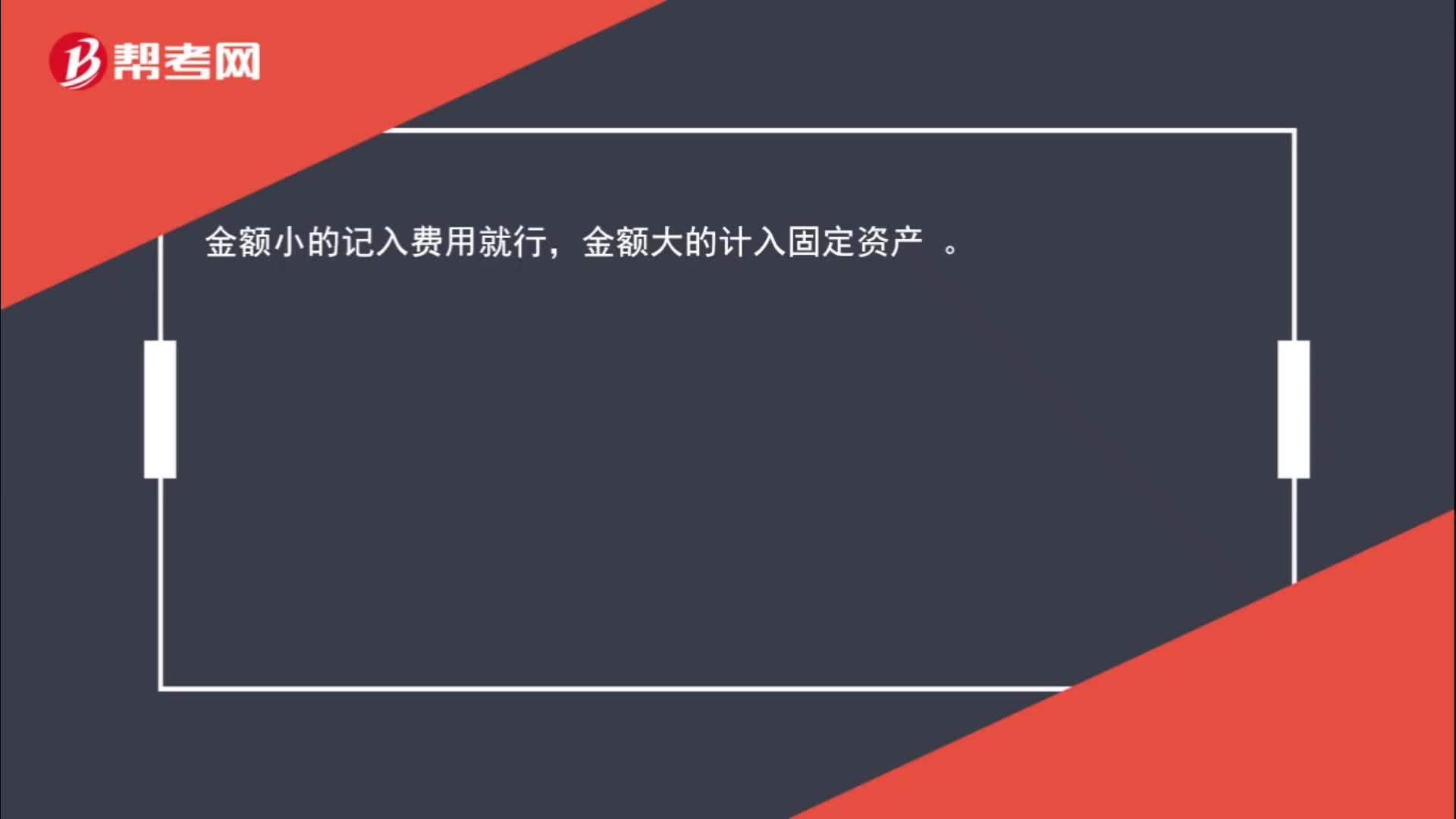

00:23车子的内饰商品记什么科目?:车子的内饰商品记什么科目?金额小的记入费用就行,金额大的计入固定资产。

00:32

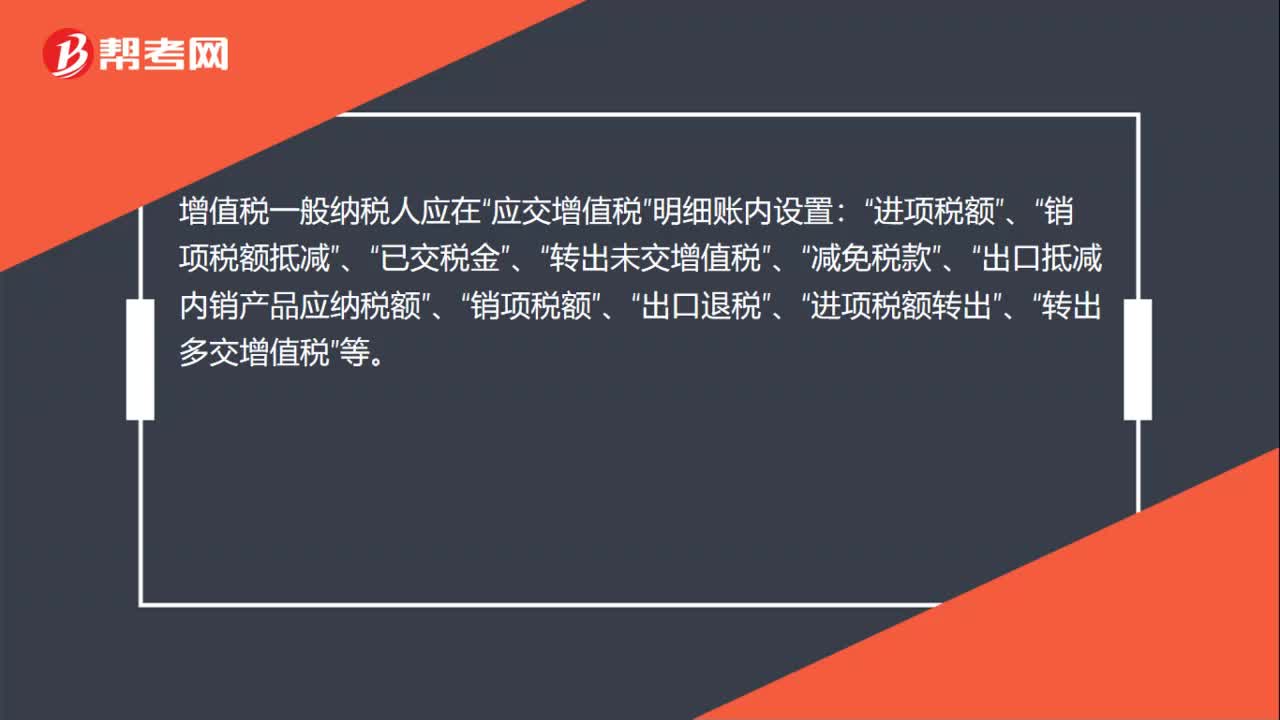

00:32应交增值税明细科目是什么?:应交增值税明细科目是什么?增值税一般纳税人应在“应交增值税”明细账内设置:进项税额“已交税金“转出未交增值税“减免税款“出口抵减内销产品应纳税额“销项税额“出口退税“进项税额转出“转出多交增值税“等”

00:42

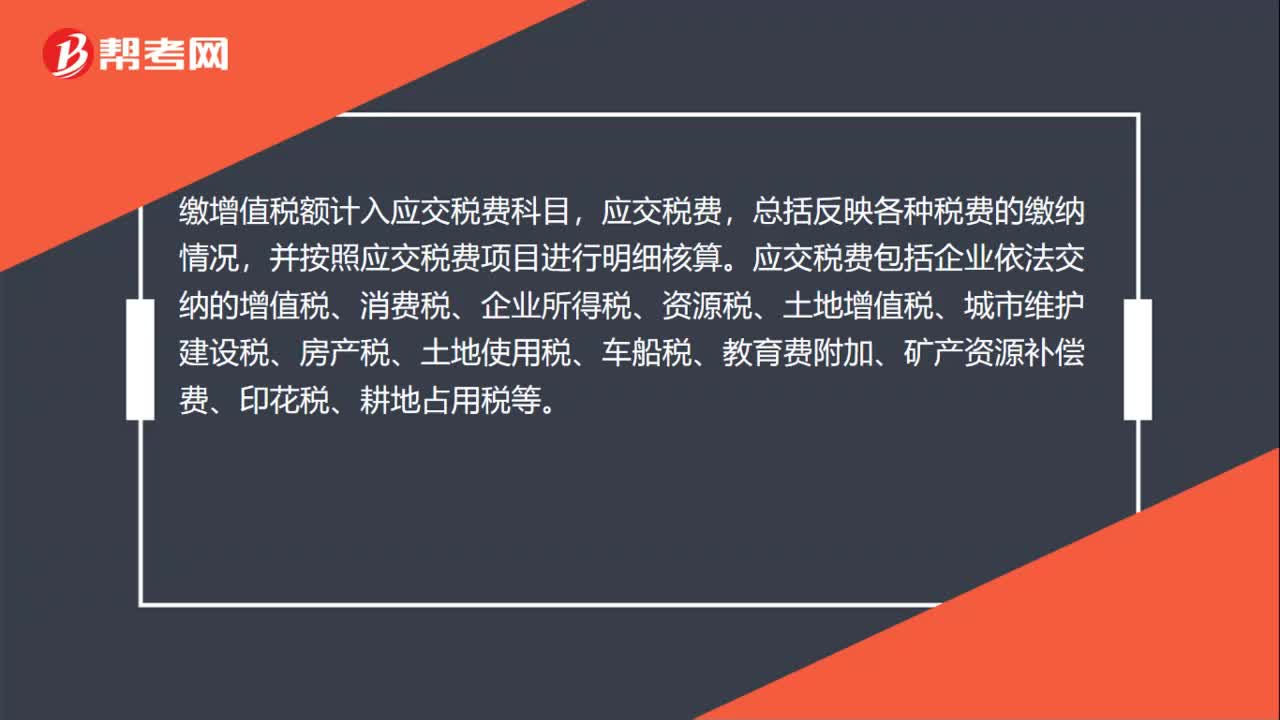

00:42缴增值税计入什么科目?:缴增值税计入什么科目?缴增值税额计入应交税费科目,应交税费,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费、印花税、耕地占用税等。

02:08

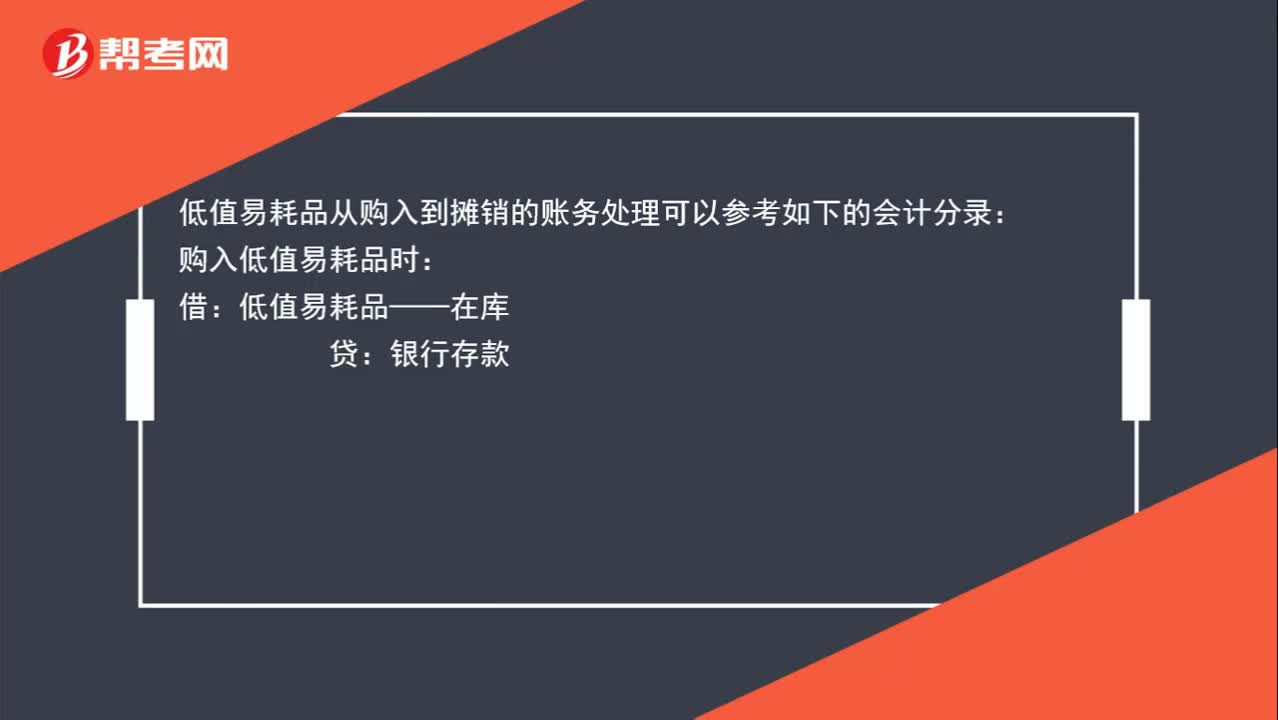

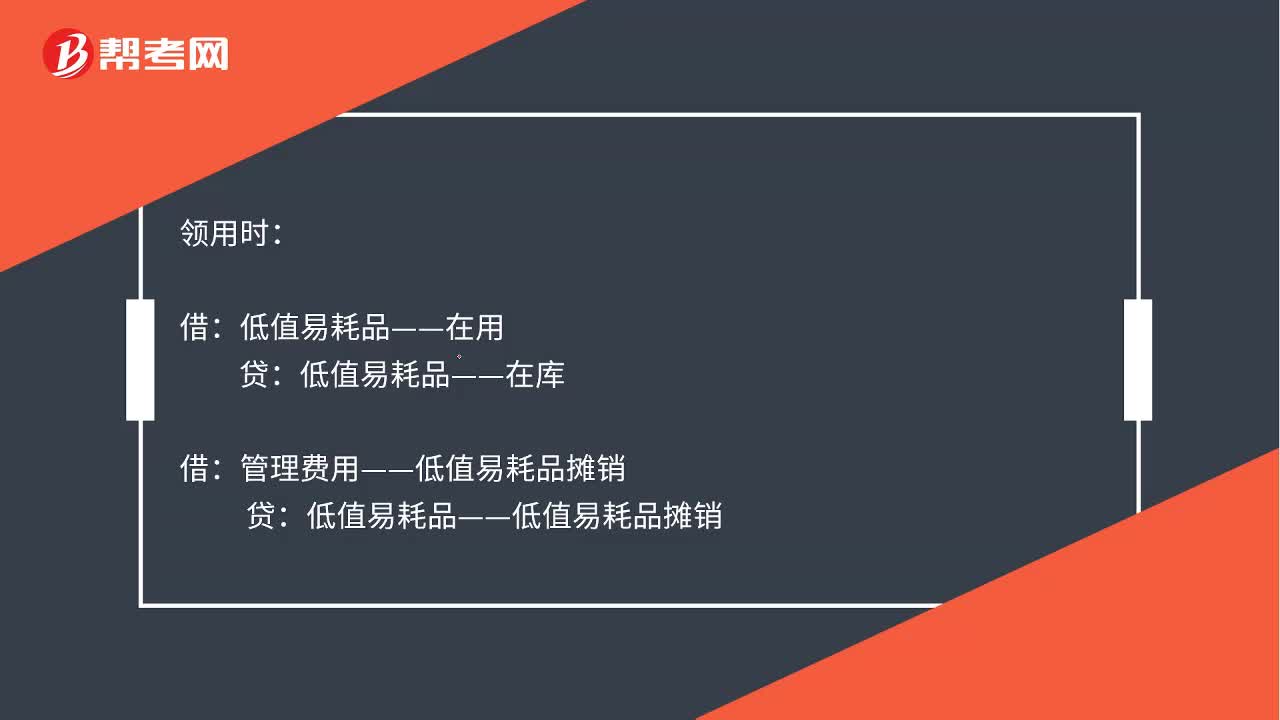

02:08公司购入的一些小工具计入到低值易耗品,如何进行账务处理?:公司购入的一些小工具计入到低值易耗品,如何进行账务处理?低值易耗品从购入到摊销的账务处理可以参考如下的会计分录:购入低值易耗品时:银行存款:领用时:低值易耗品——在库,假设按照五五摊销法进行摊销,主营业务成本——低值易耗品摊销:如果是生产产品的企业:有产品成本归集过程的:低值易耗品摊销的账务处理为:制造费用——低值易耗品摊销低值易耗品——在用制造费用——低值易耗品摊销借库存商品贷生产成本

01:49

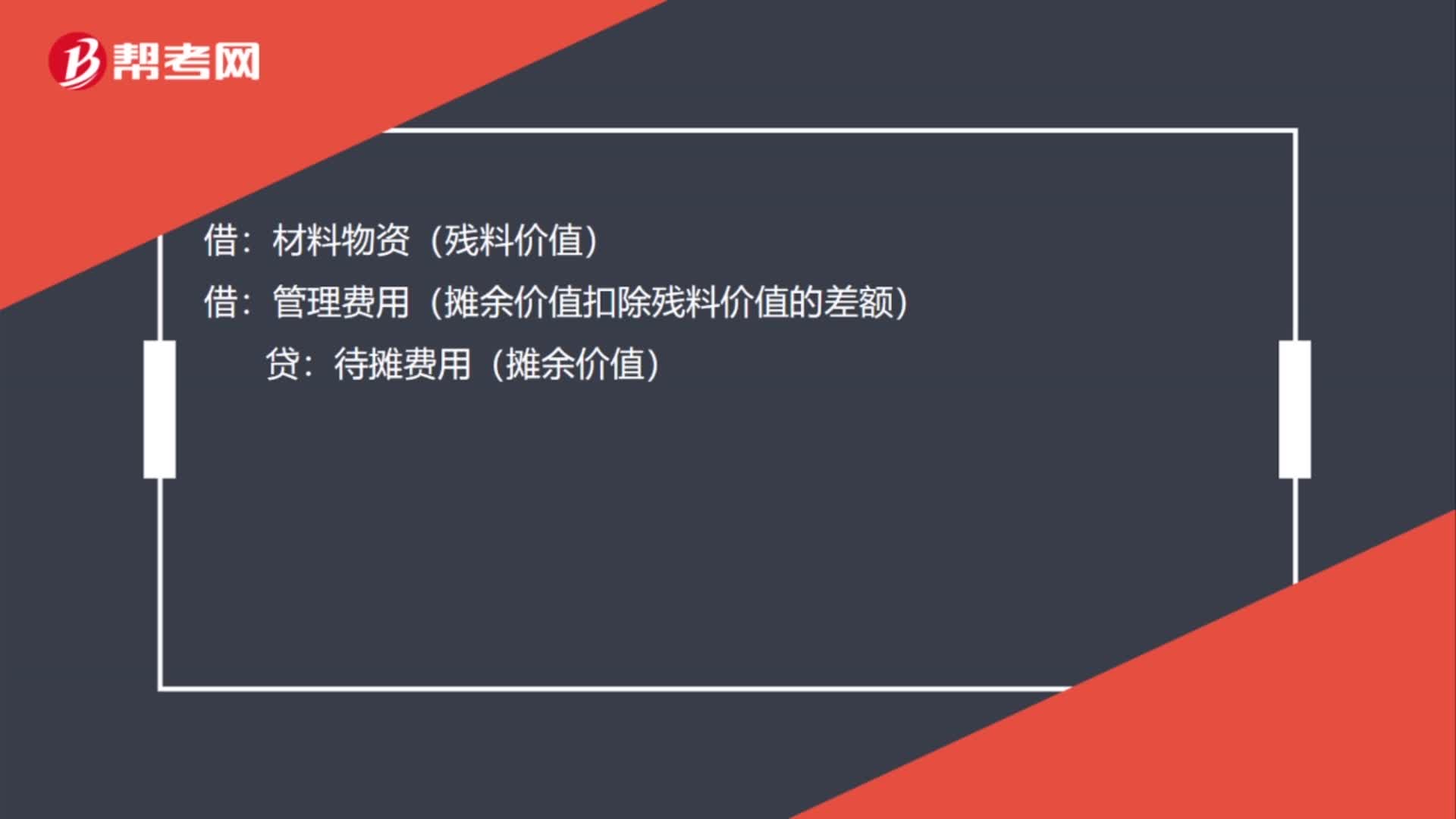

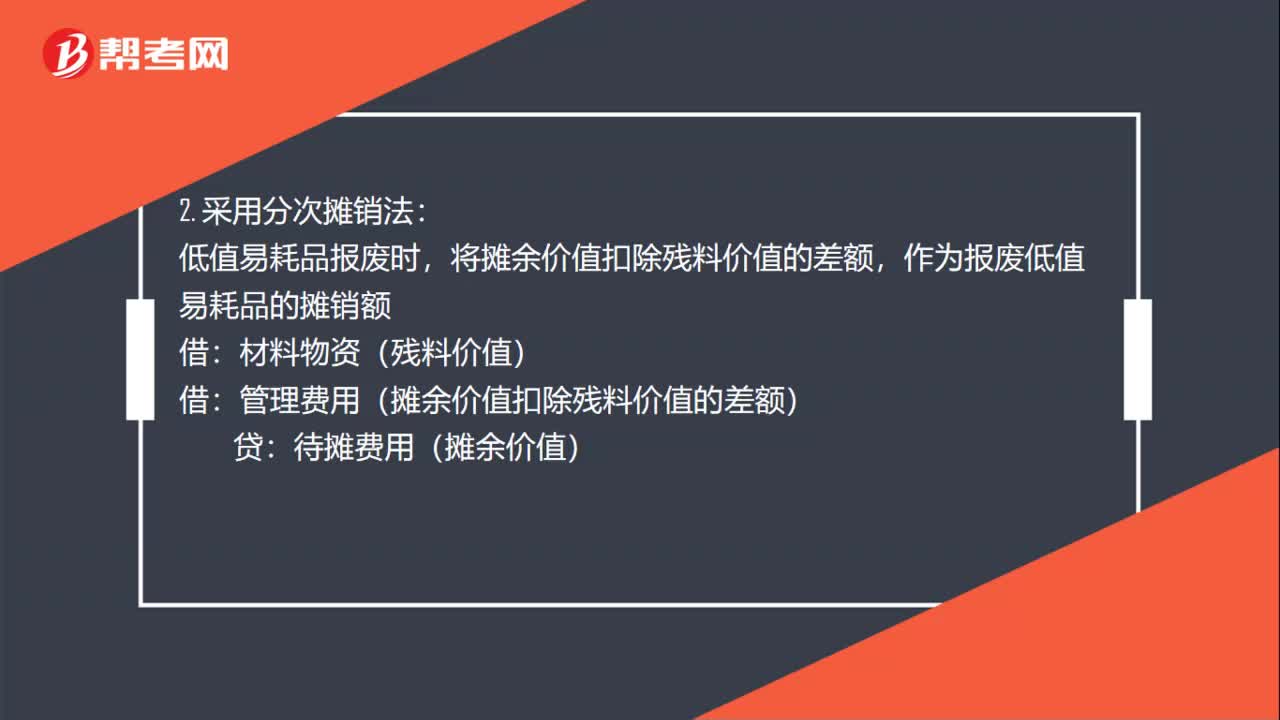

01:49低值易耗品五五摊销会计分录是什么?:低值易耗品五五摊销会计分录是什么?五五摊销法即五成摊销法,是指在领用低值易耗品时摊销一半,废弃时再摊销一半的摊销方法。领用时,低值易耗品——在用:低值易耗品——在库:管理费用——低值易耗品摊销,报废时:将报废的低值易耗品实际成本的50%扣除残料价值后的差额计入管理费用材料物资残料价值低值易耗品——低值易耗品摊销已提摊销额管理费用——低值易耗品摊销报废的低值易耗品实际成本的50%

13:08

13:08带你掌握低值易耗品的账务处理:企业可设置“周转材料—低值易耗品”科目进行核算。

00:33

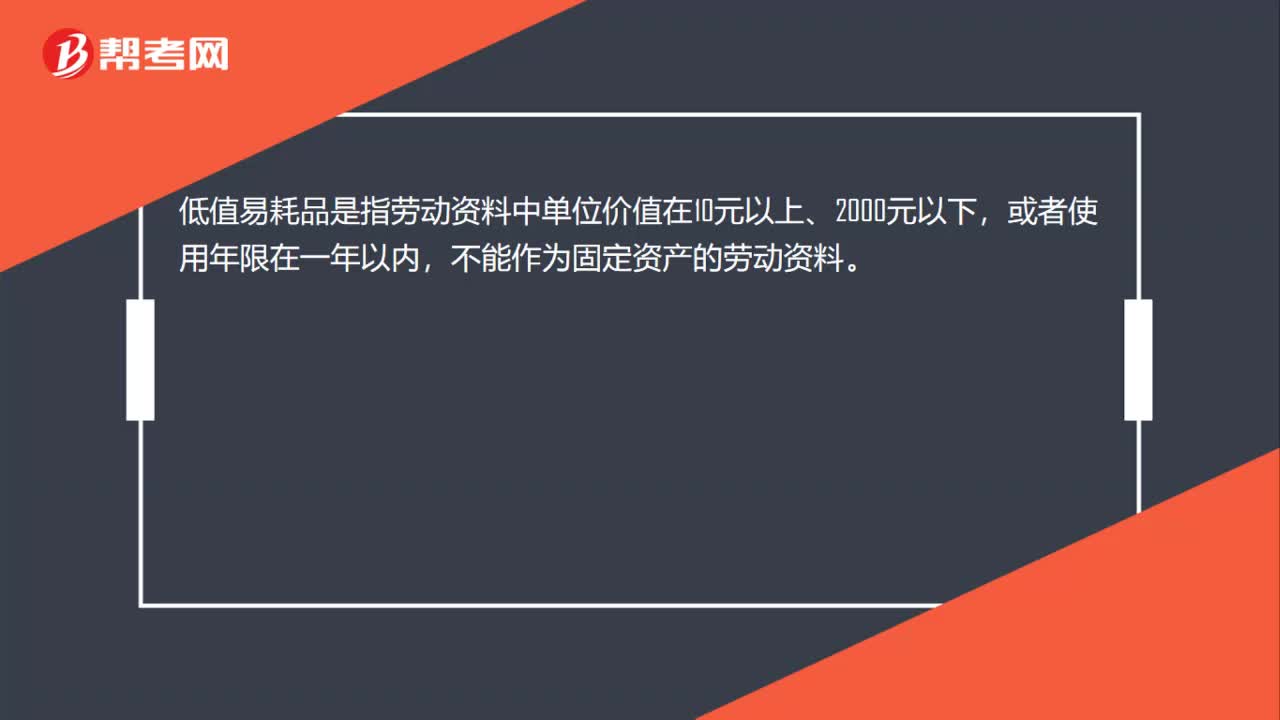

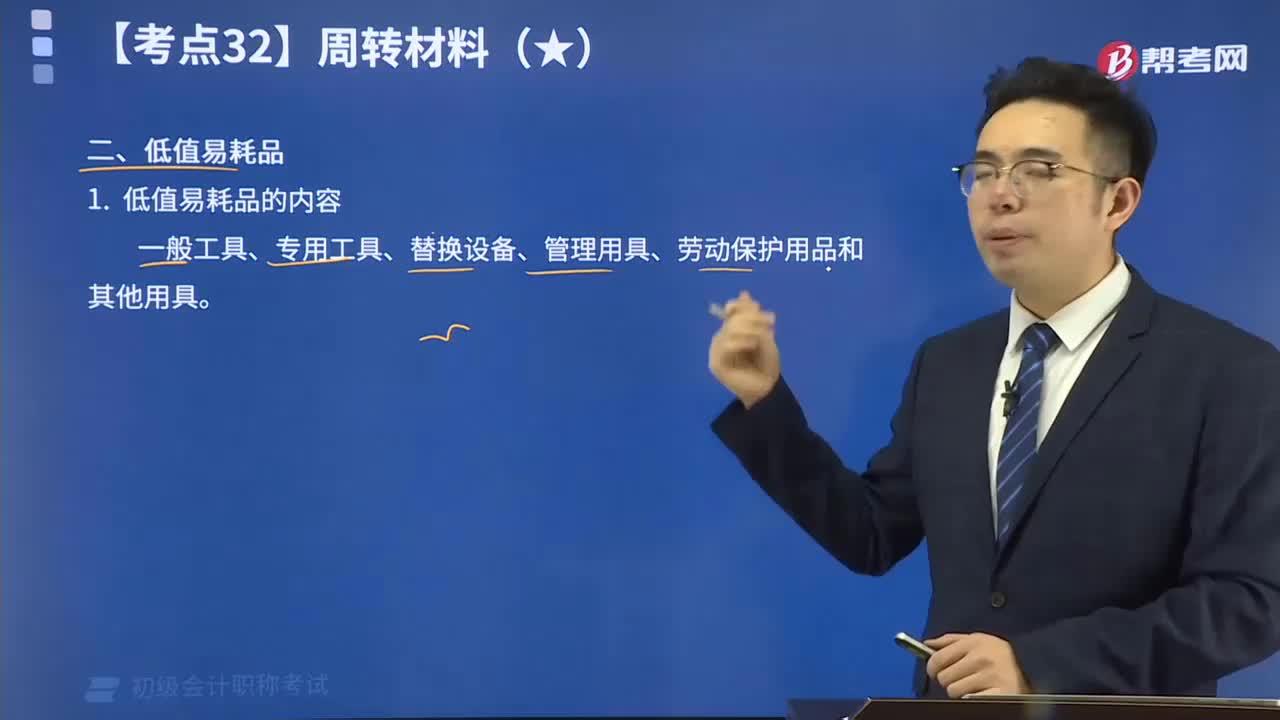

00:33低值易耗品的内容视频讲解:低值易耗品是指单项价值在规定限额以下或使用期限不满一年,能多次使用而基本保持其实物形态的劳动资料。低值易耗品与固定资产都是企业中的劳动资料,所不同的是固定资产是主要劳动资料。

04:15

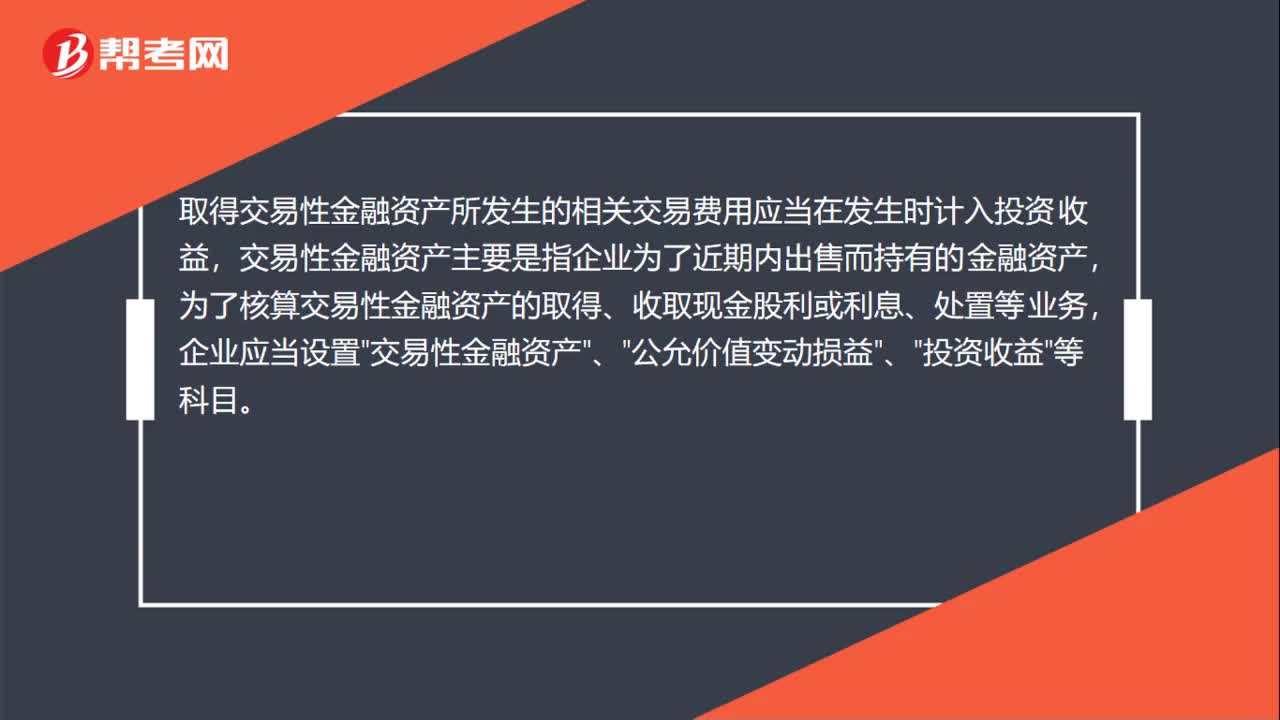

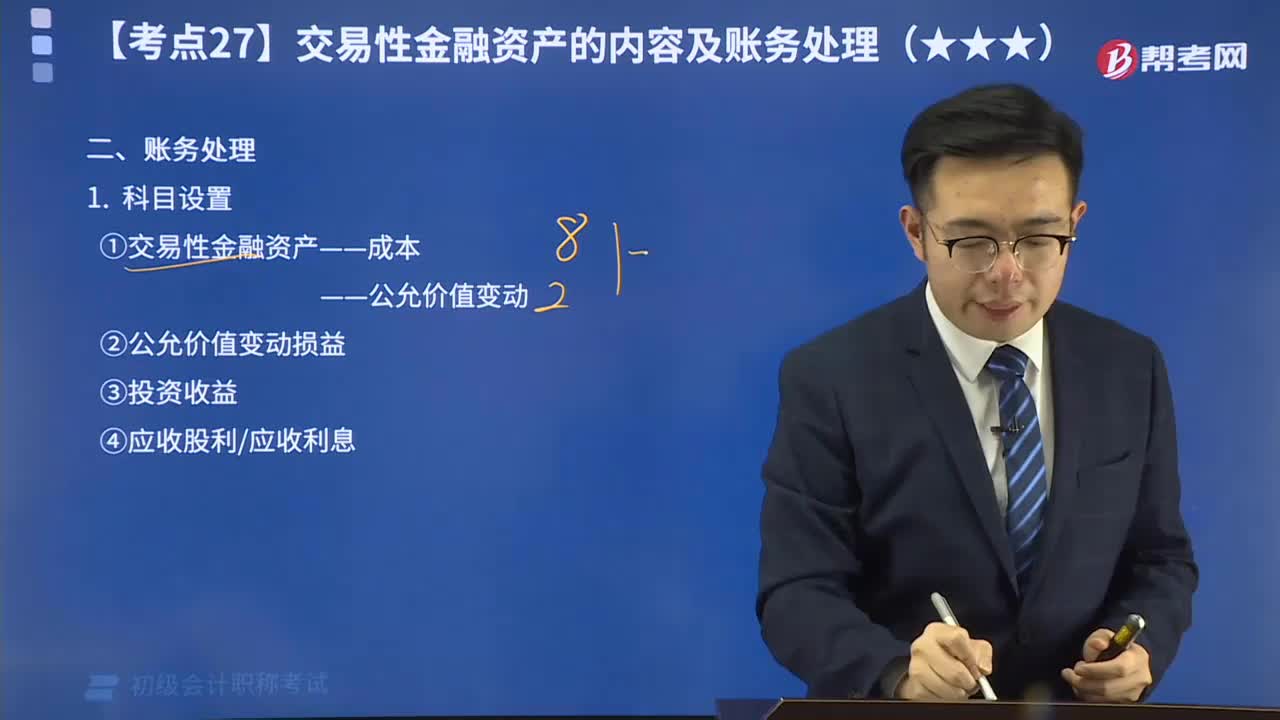

04:15带你秒懂什么是交易性金融资产的科目设置?:为了反映和监督交易性金融资产的取得、收取现金股利和利息、出售等情况,企业应当设置“交易性金融资产”“公允价值变动损益”“投资收益”等科目进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日