下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

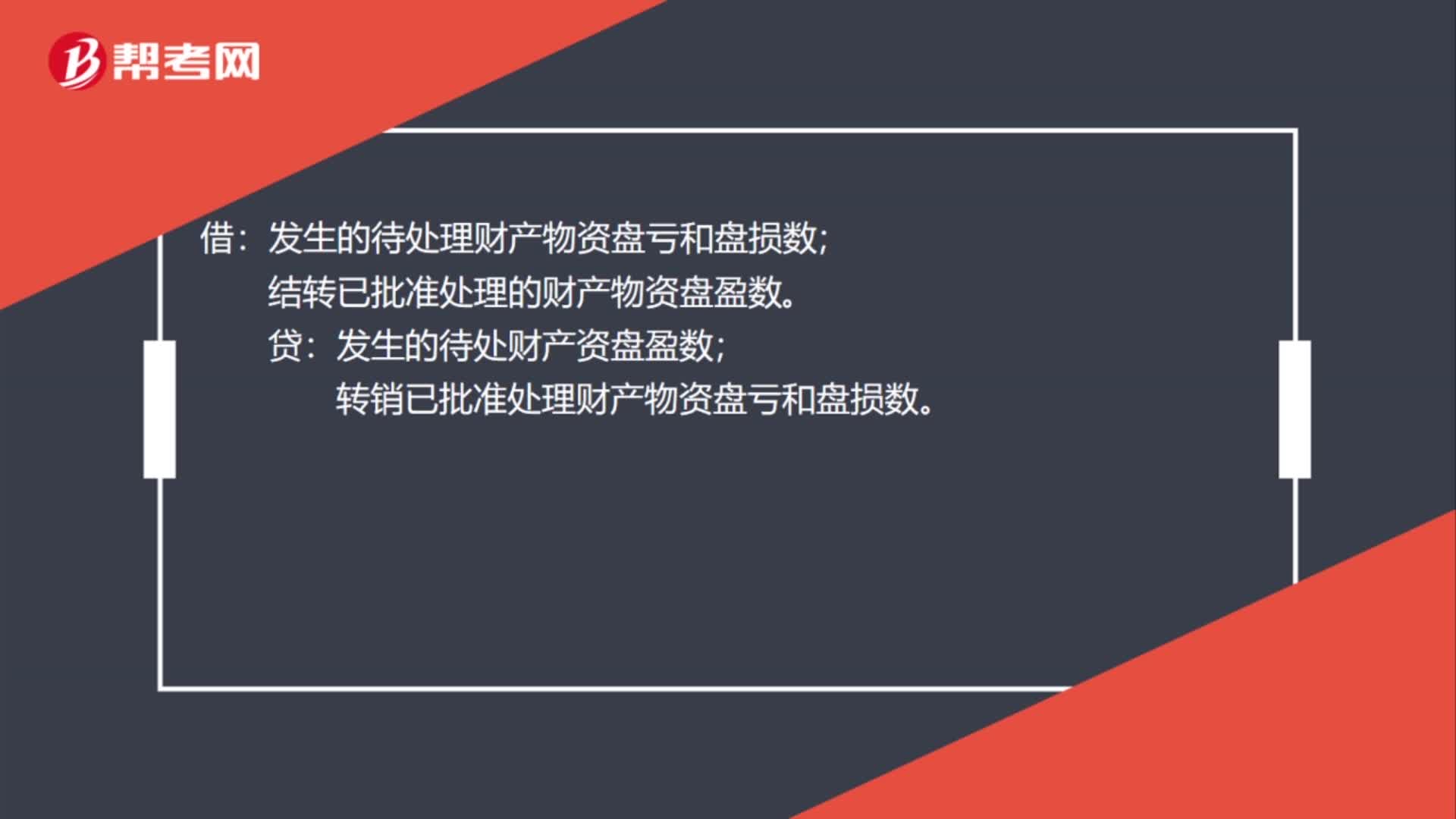

00:37待处理流动资产损益分录怎么做?:待处理流动资产损益分录怎么做?借:发生的待处理财产物资盘亏和盘损数;结转已批准处理的财产物资盘盈数。贷:发生的待处财产资盘盈数;转销已批准处理财产物资盘亏和盘损数。

02:11

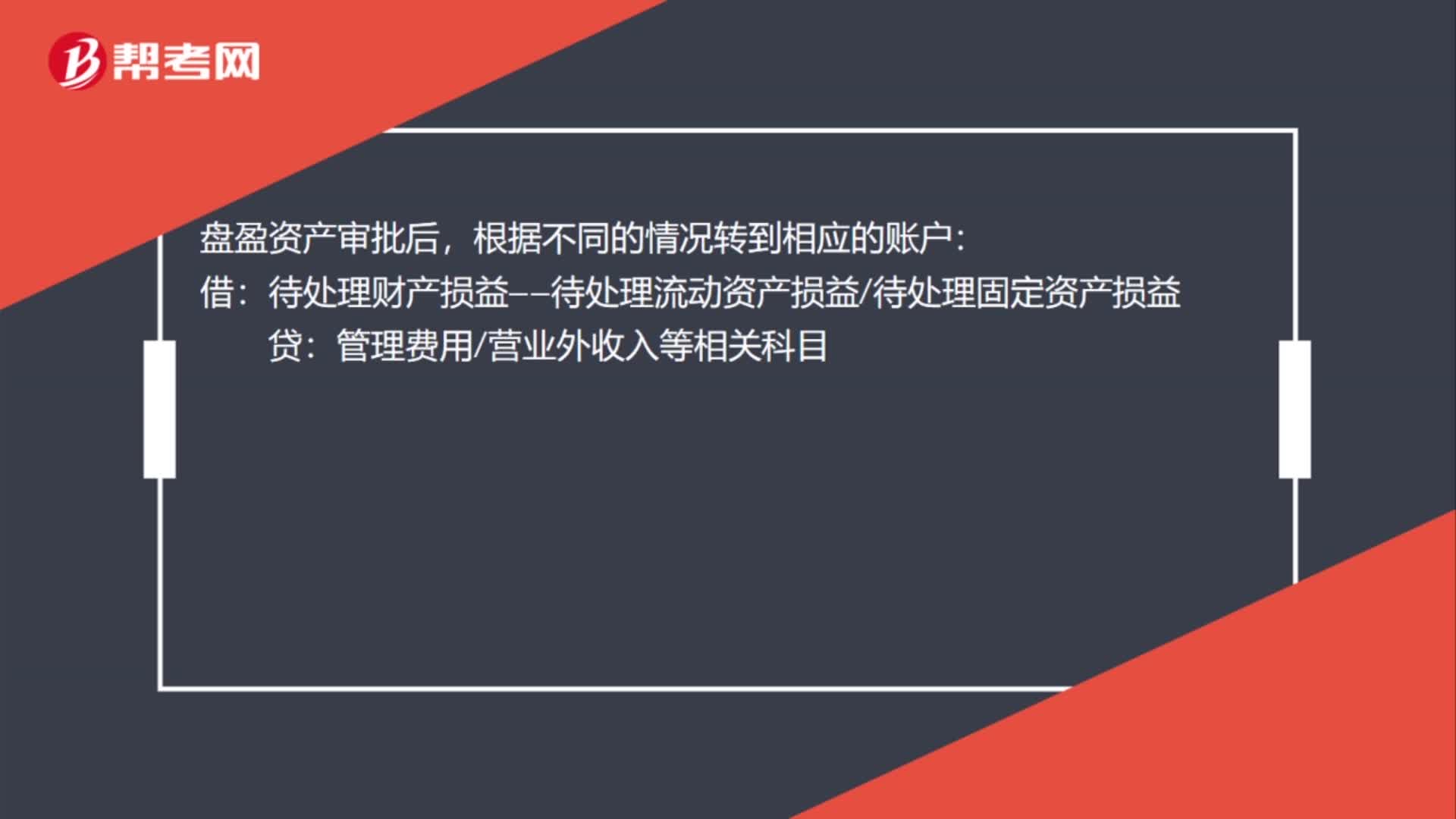

02:11待处理流动资产净损益怎么处理?:待处理流动资产净损益怎么处理?待处理财产损溢在企业资产盘盈盘亏的情况下使用它。比如盘盈资产审批前做;原材料库存现金固定资产:待处理财产损益,待处理流动资产损益待处理固定资产损益:盘盈资产审批后:管理费用营业外收入等相关科目,盘亏资产审批前:原材料库存现金:如果是盘亏的固定资产:还要涉及累计折旧待处理财产损益--待处理固定资产损益固定资产盘亏资产审批后营业外支出管理费用其他应收款等相关科目

00:45

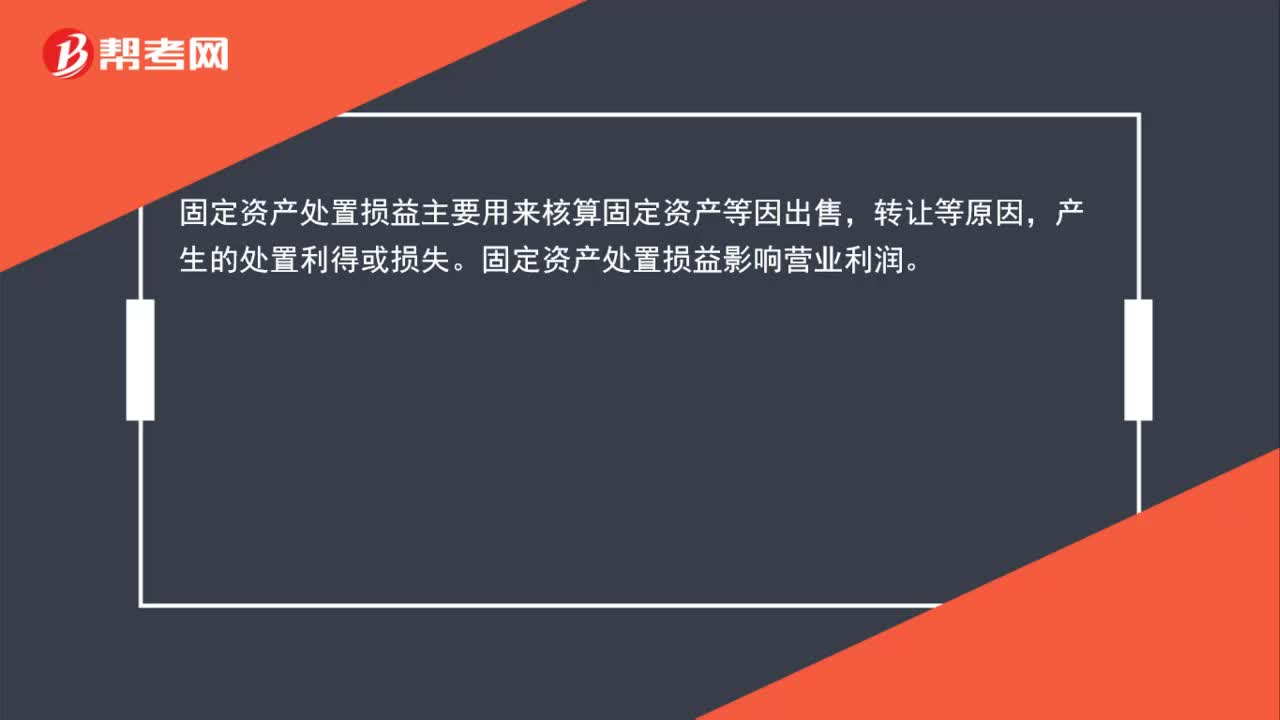

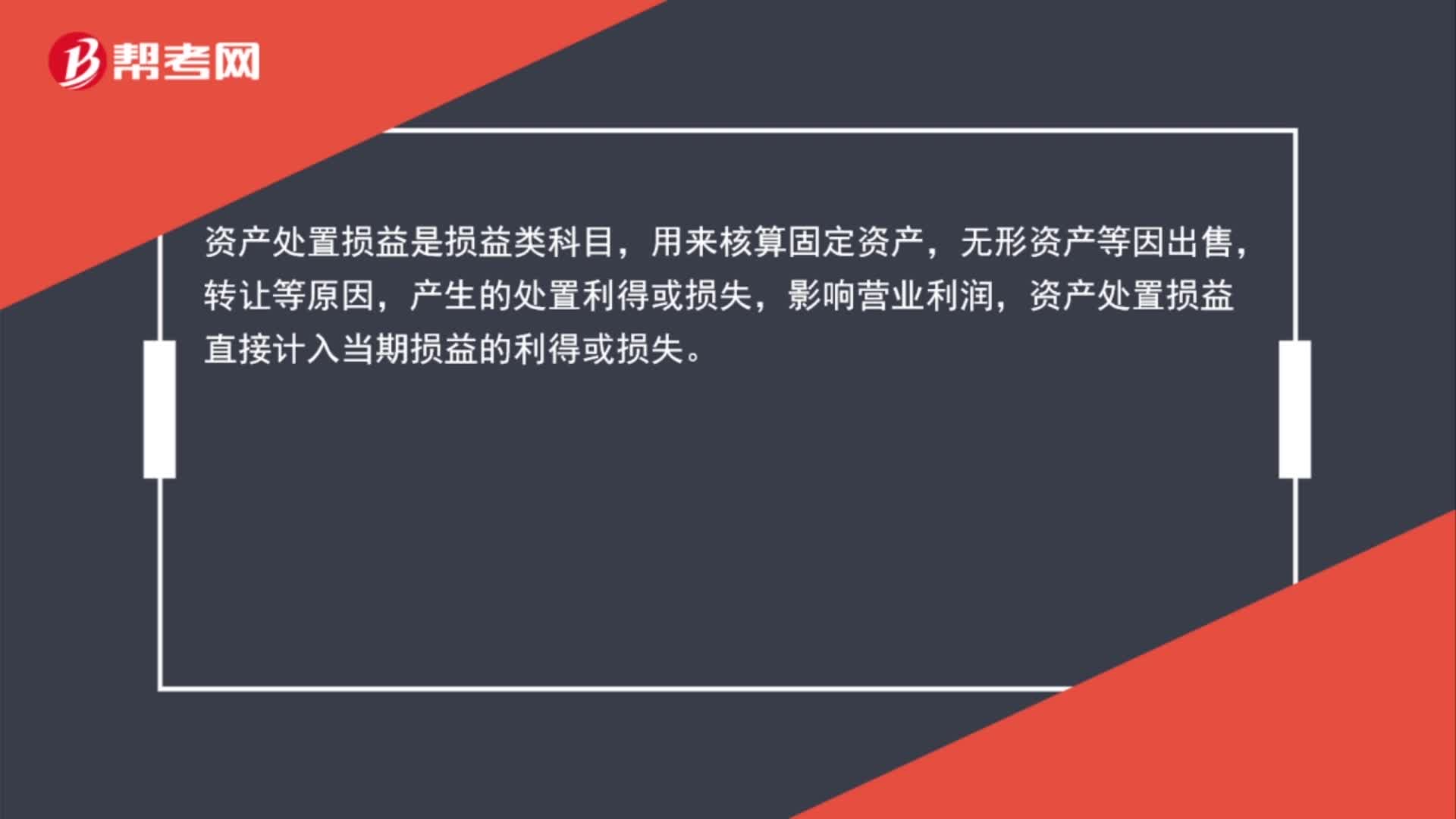

00:45资产处置损益是什么类?:资产处置损益是损益类科目,用来核算固定资产、无形资产等因出售、转让等原因,产生的处置利得或损失,影响营业利润,资产处置损益直接计入当期损益的利得或损失。

01:19

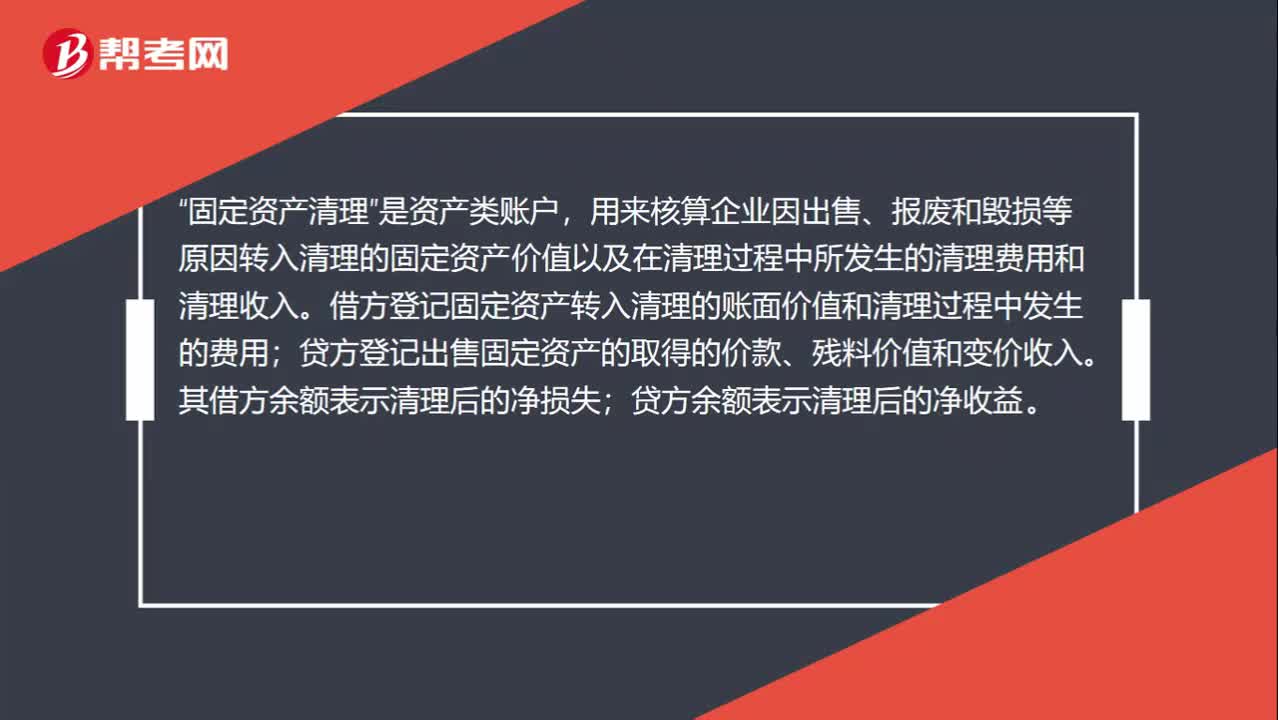

01:19资产处置损益和固定资产什么时候使用?:资产处置损益和固定资产什么时候使用?固定资产清理“是资产类账户”用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入,借方登记固定资产转入清理的账面价值和清理过程中发生的费用。贷方登记出售固定资产的取得的价款、残料价值和变价收入;其借方余额表示清理后的净损失。贷方余额表示清理后的净收益;资产处置损益主要用来核算固定资产。无形资产等因出售。

00:35

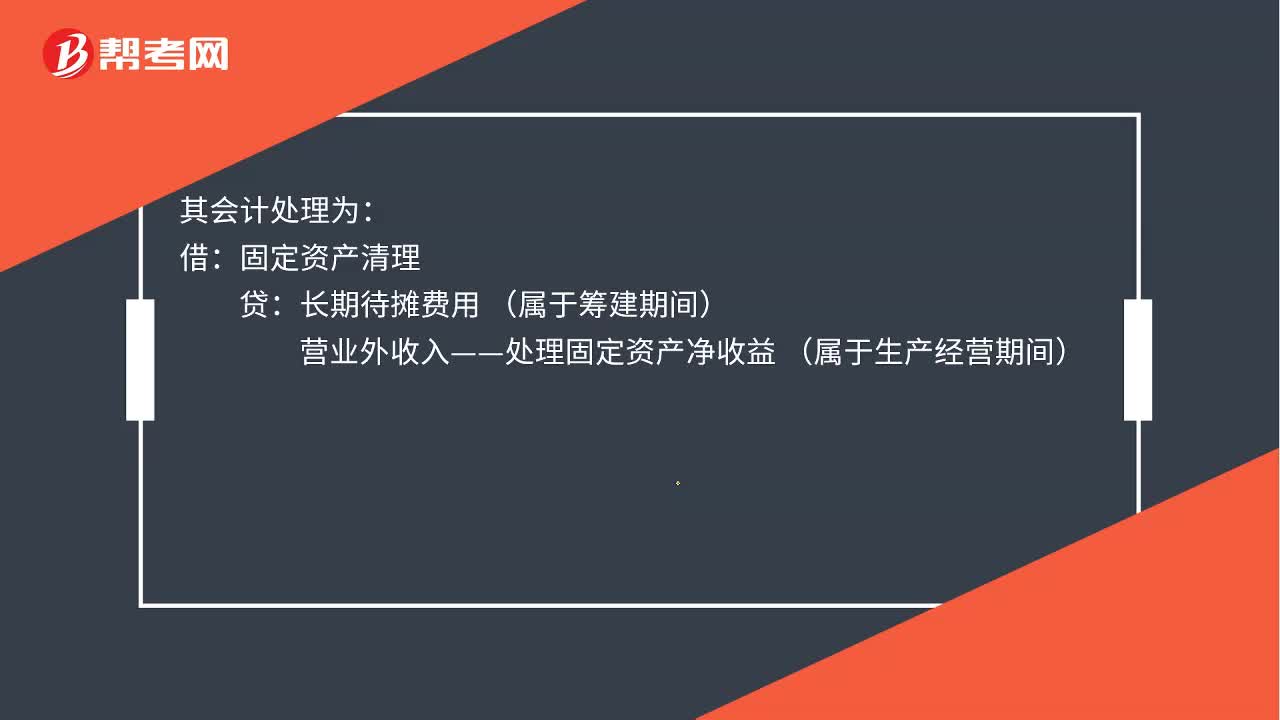

00:35处置固定资产净收益是什么?:处置固定资产净收益是什么?处置固定资产净收益是指企业处置固定资产所取得的收入扣除处置费用及固定资产账面价值后的余额,转入营业外收入的金额。其会计处理为:借:固定资产清理:贷长期待摊费用(属于筹建期间)营业外收入——处理固定资产净收益 (属于生产经营期间)

00:42

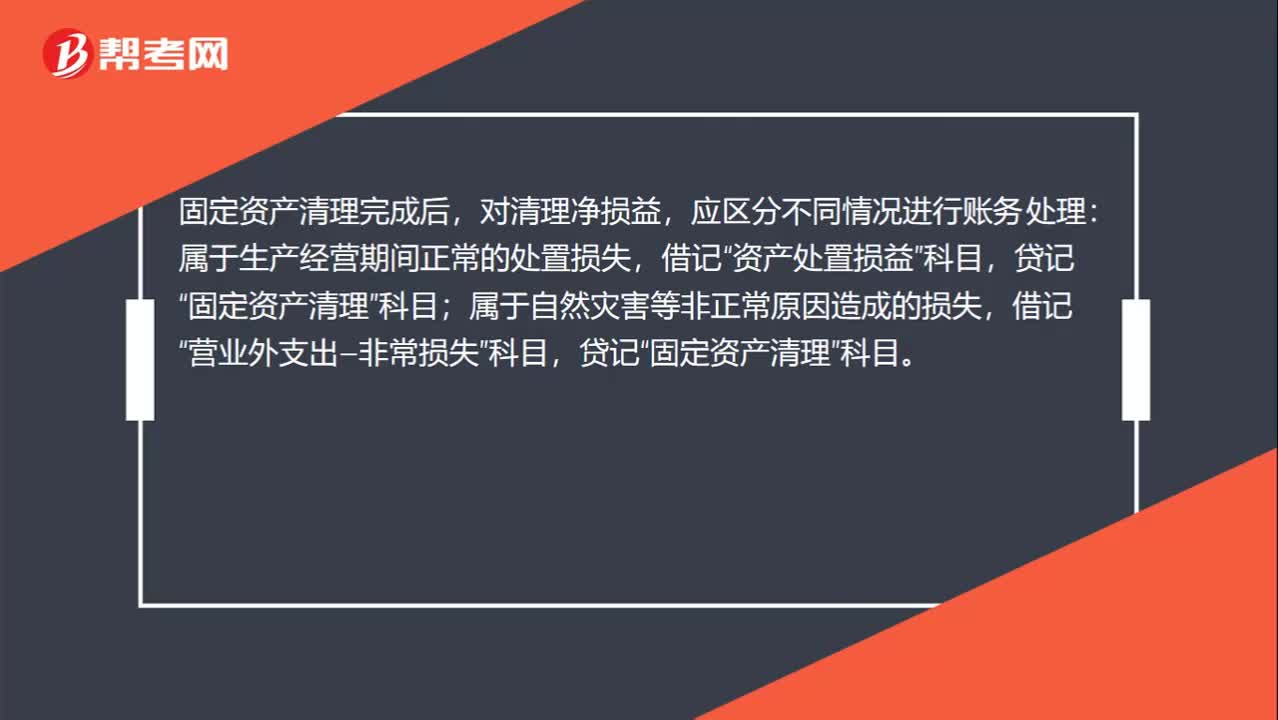

00:42毁损固资收益计入营业外收入,不是处置损益吗?:毁损固资收益计入营业外收入,不是处置损益吗?固定资产清理完成后,对清理净损益,应区分不同情况进行账务处理:属于生产经营期间正常的处置损失,资产处置损益”属于自然灾害等非正常原因造成的损失,借记“营业外支出—非常损失”贷记“固定资产清理”科目。

01:40

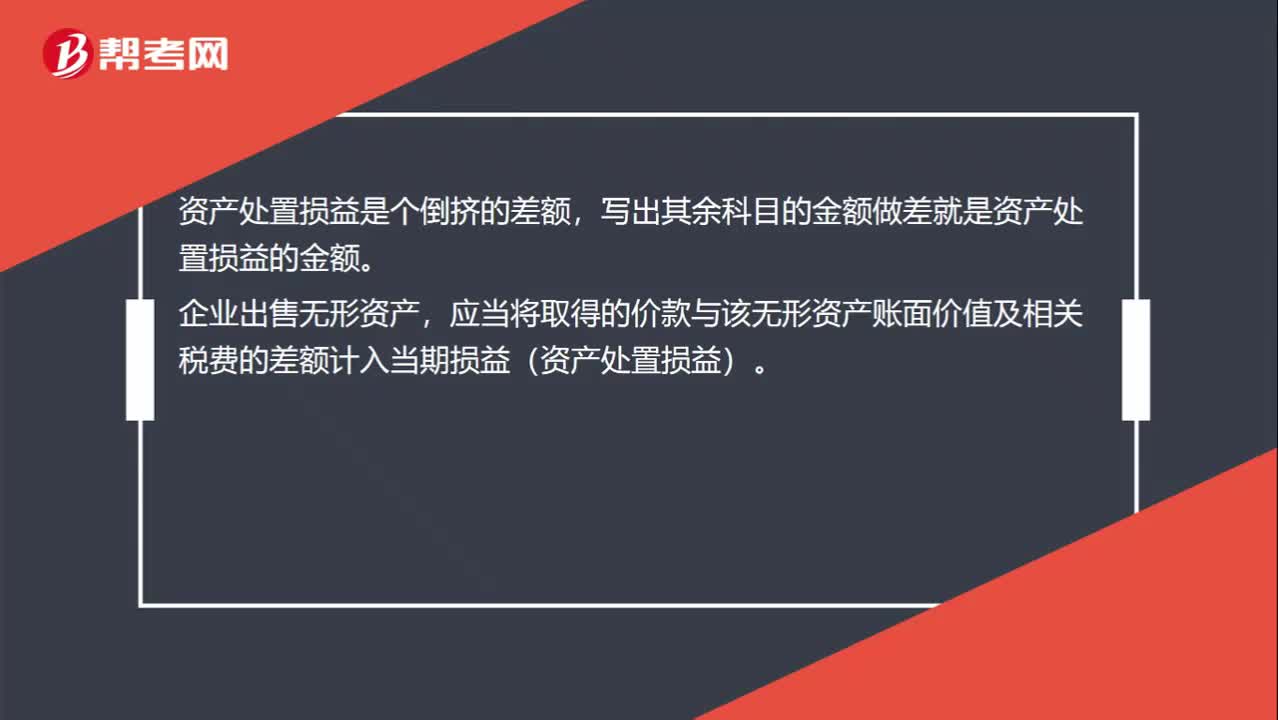

01:40怎么计算资产处置损益的金额?:怎么计算资产处置损益的金额?资产处置损益是个倒挤的差额,写出其余科目的金额做差就是资产处置损益的金额。企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。

01:22

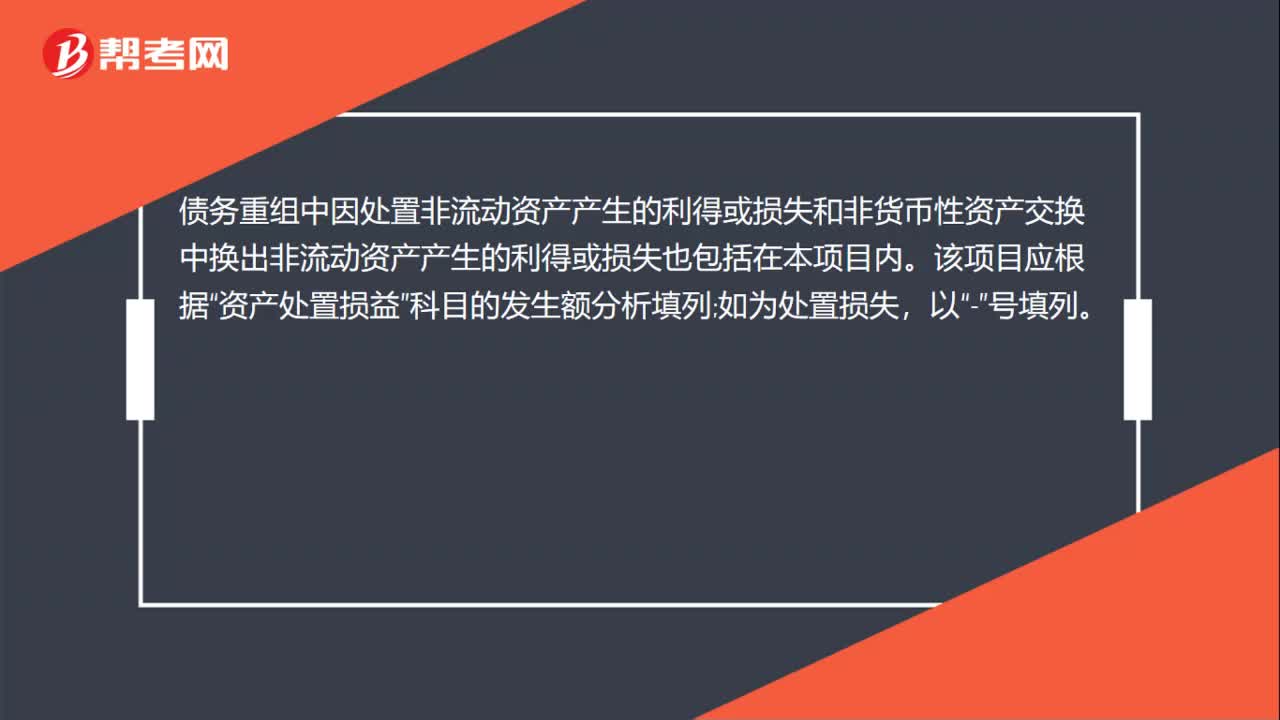

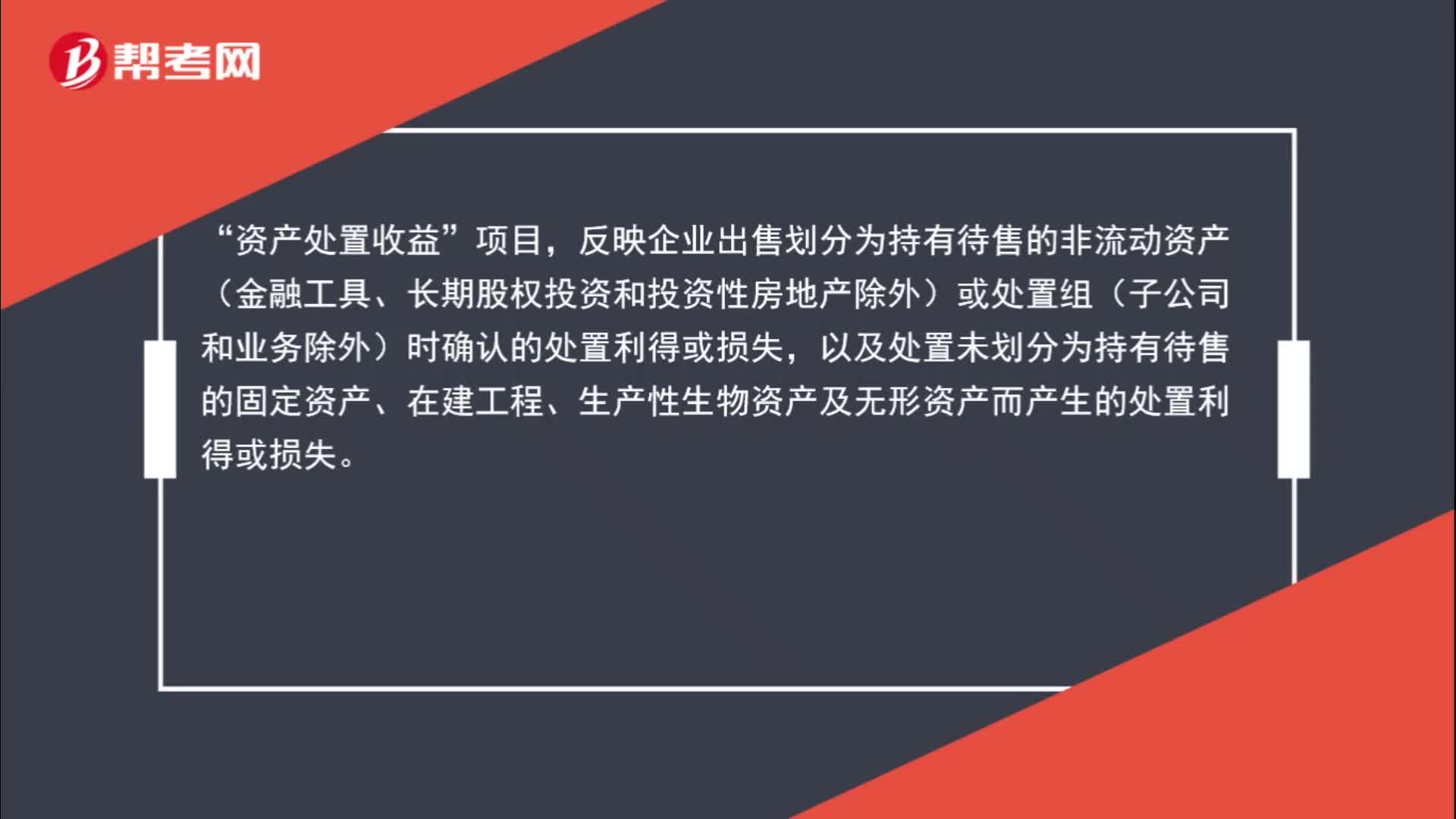

01:22资产处置收益包括哪些?:资产处置收益包括哪些?资产处置收益“项目”反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,债务重组中因处置非流动资产产生的利得或损失、非货币性资产交换中换出非流动资产产生的利得或损失也包括在本项目内。

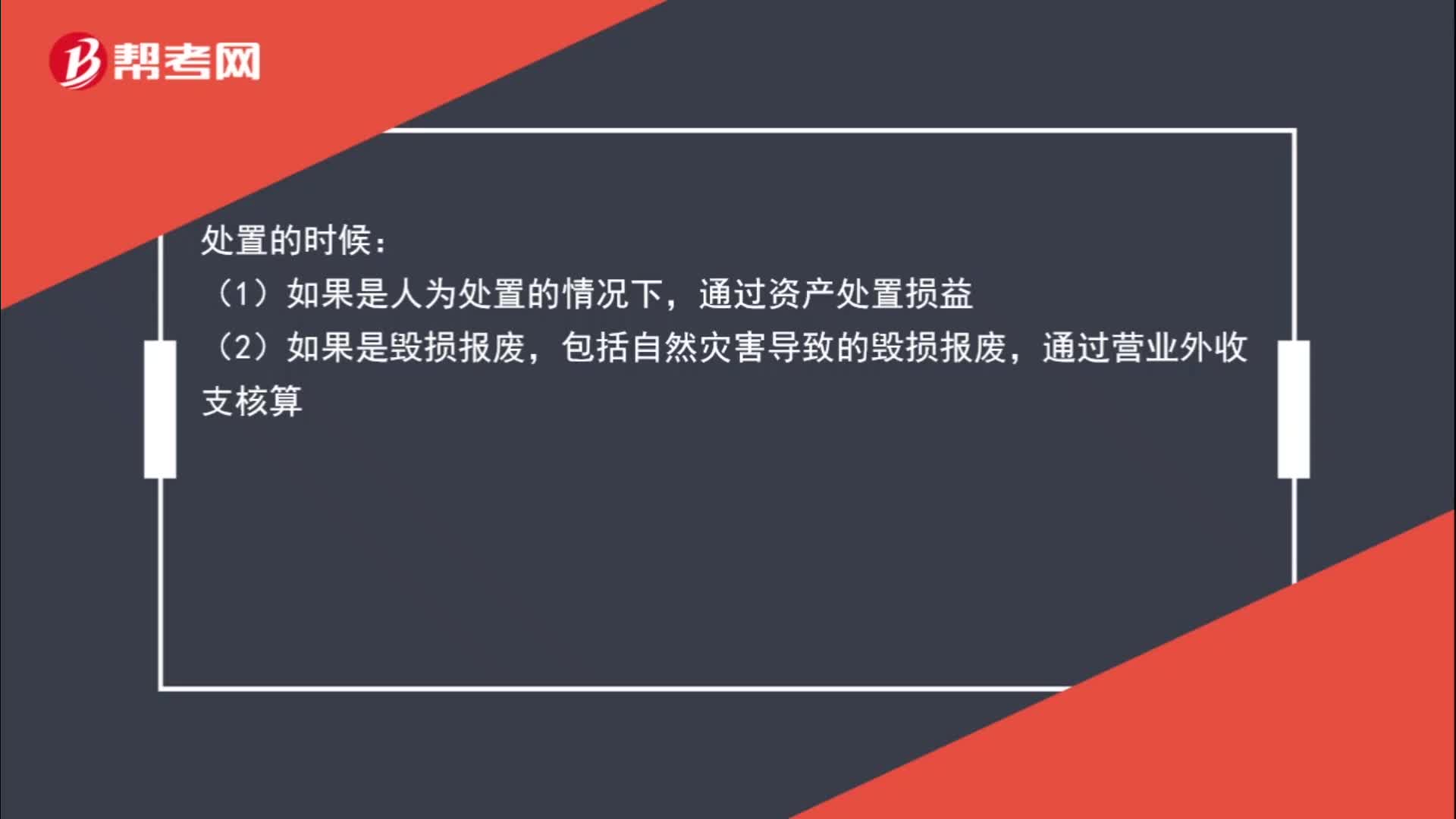

00:41

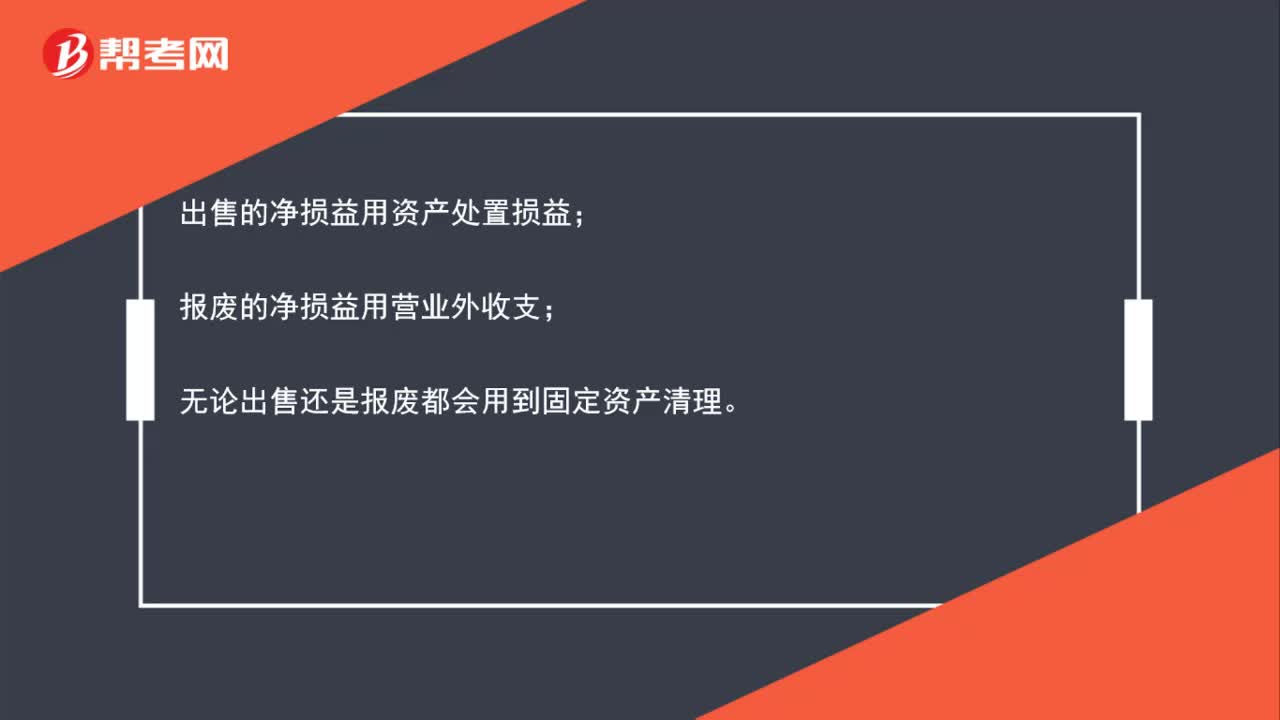

00:41如何处置固定资产结转净损益?:如何处置固定资产结转净损益?处置的时候:(1)如果是人为处置的情况下,通过资产处置损益;(2)如果是毁损报废,包括自然灾害导致的毁损报废,通过营业外收支核算。

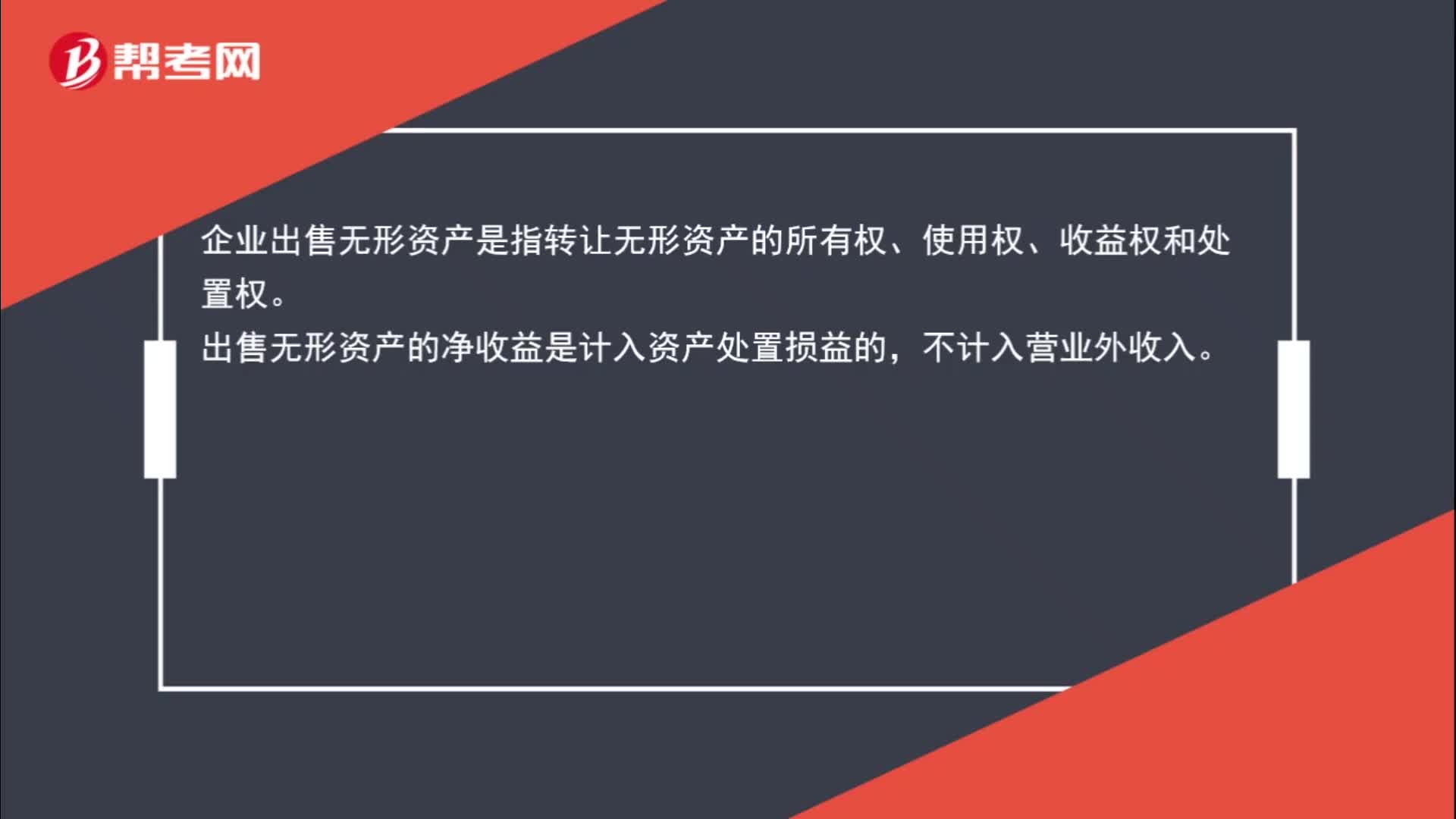

00:42

00:42出售无形资产的净收益是计入资产处置损益还是营业外收入?:出售无形资产的净收益是计入资产处置损益还是营业外收入?企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产的净收益是计入资产处置损益的,不计入营业外收入。

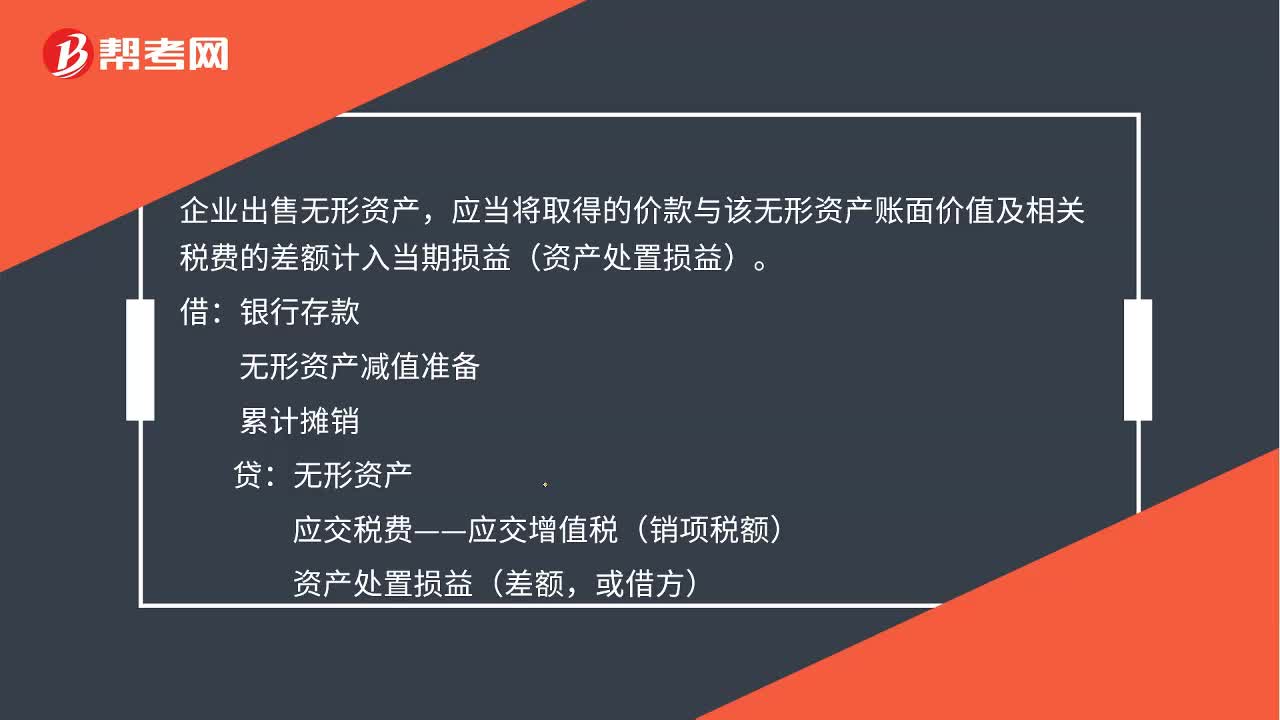

00:53

00:53处置无形资产净收益计入什么科目?:处置无形资产净损益计入什么科目?企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。无形资产减值准备,累计摊销,无形资产。应交税费—应交增值税(销项税额)资产处置损益(差额或借方)如果是无形资产预期不能为企业带来未来经济利益的应当将该无形资产的账面价值予以转销计入当期损益(营业外支出)

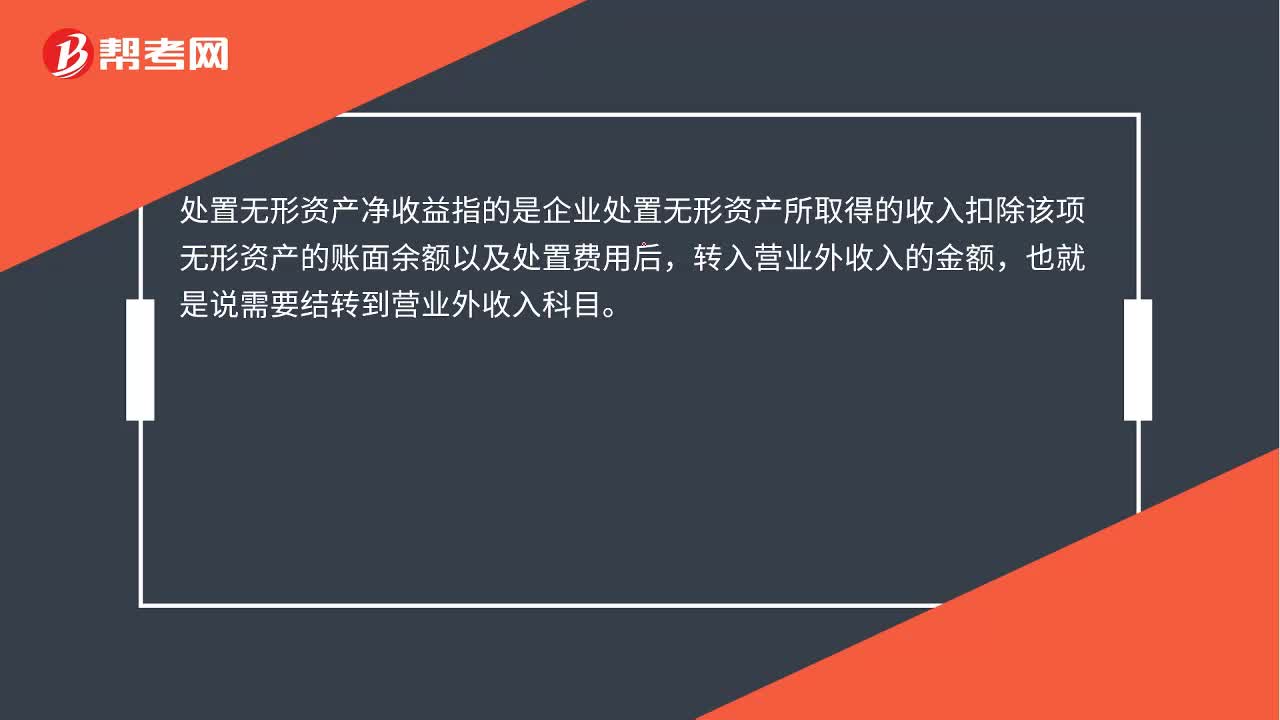

00:29

00:29处置无形资产净收益计入什么科目?:处置无形资产净收益计入什么科目?处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后,转入营业外收入的金额,也就是说需要结转到营业外收入科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日