下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:35

06:35企业所得税的基本规定中,纳税人指什么?:纳税人指什么?

01:45

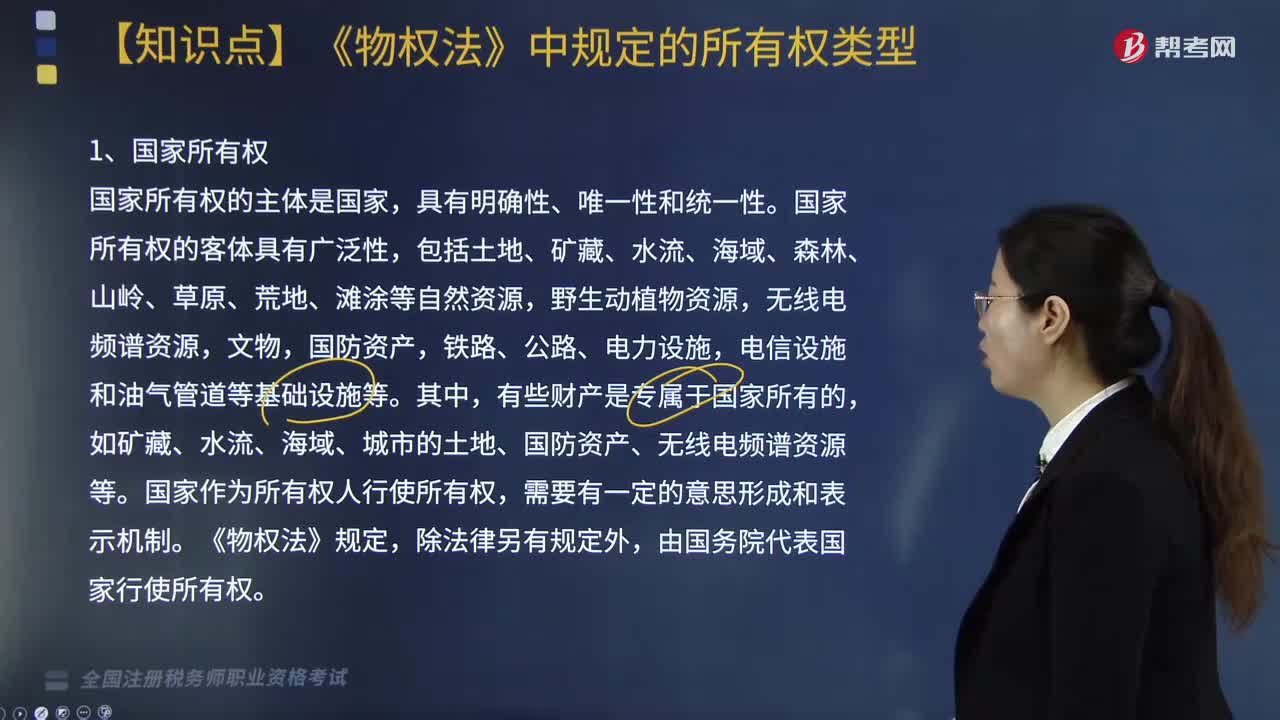

01:45《物权法》中规定的所有权类型有哪些?:《物权法》中规定的所有权类型有哪些?《物权法》所称物权,是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权、用益物权和担保物权。国家所有权的主体是国家。国家所有权的客体具有广泛性,有些财产是专属于国家所有的。如矿藏、水流、海域、城市的土地、国防资产、无线电频谱资源等,国家作为所有权人行使所有权。由国务院代表国家行使所有权,农民集体所有的不动产和动产”城镇集体所有的不动产和动产”

03:18

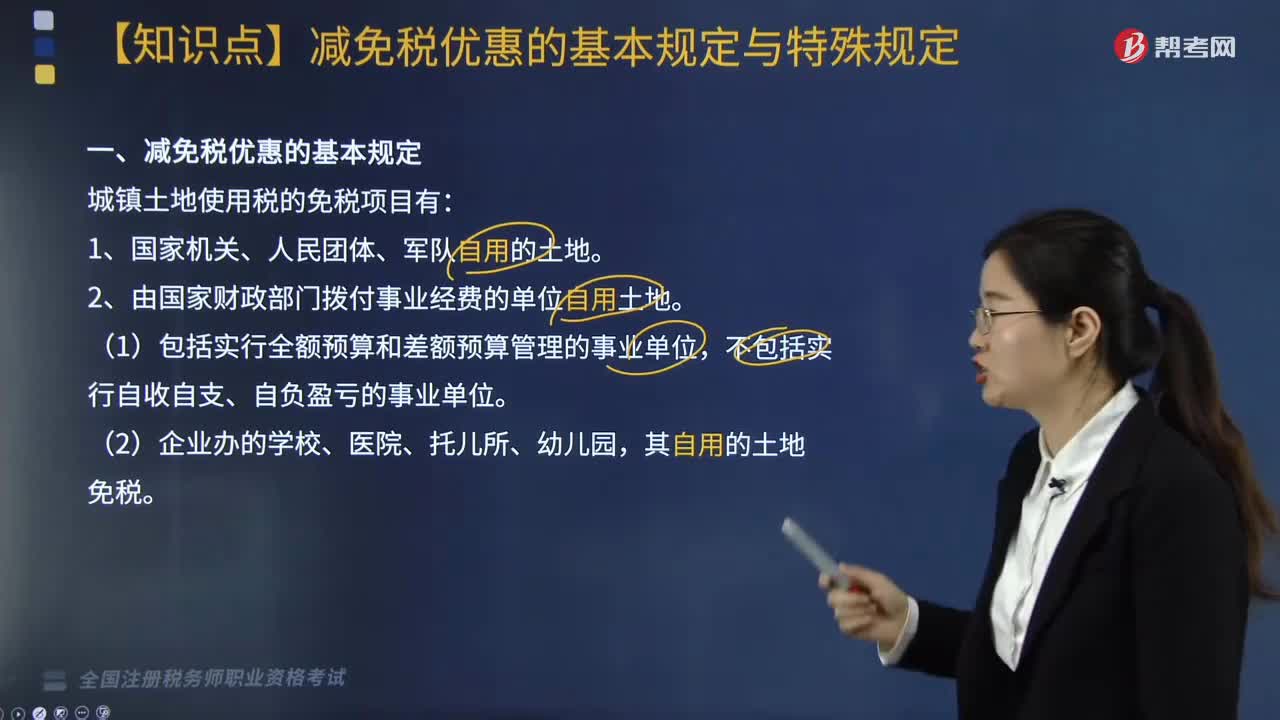

03:18城镇土地使用税减免税优惠有哪些基本规定?:城镇土地使用税减免税优惠有哪些基本规定?城镇土地使用税的免税项目有:【注意】除生产用地以外的生活、办公用地和农副产品加工厂地不属于免税范畴。(2)开山填海整治的土地是指纳税人经有关部门批准后自行填海整治的土地。不包括纳税人通过出让、转让、划拨等方式取得的已填海整治的土地。7. 由财政部另行规定免税的能源、交通、水利用地和其他用地。8. 省、自治区、直辖市税务局确定减免城镇土地使用税的优惠。

08:26

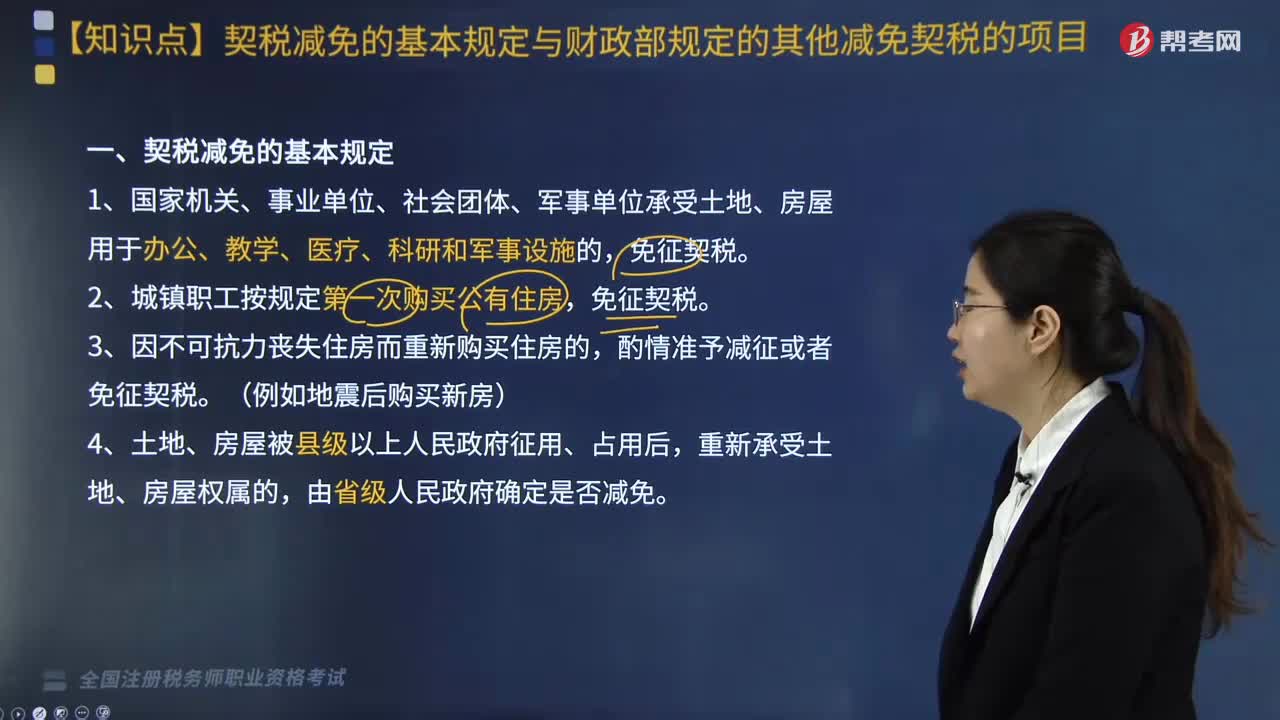

08:26契税减免的基本规定与财政部规定的其他减免契税的项目有哪些?:契税减免的基本规定与财政部规定的其他减免契税的项目有哪些?契税减免的基本规定与其他减免契税的项目具体内容如下:对新公司承受该国有控股公司的土地和房屋权属免征契税,1. 售后回租及相关事项的契税政策,纳税人为最终与土地管理部门签订出让合同的土地使用权承受人;居民因个人房屋被征收而选择货币补偿用以重新购置房屋。对新购房屋免征契税,居民因个人房屋被征收而选择房屋产权调换。对新换房屋免征契税。

04:30

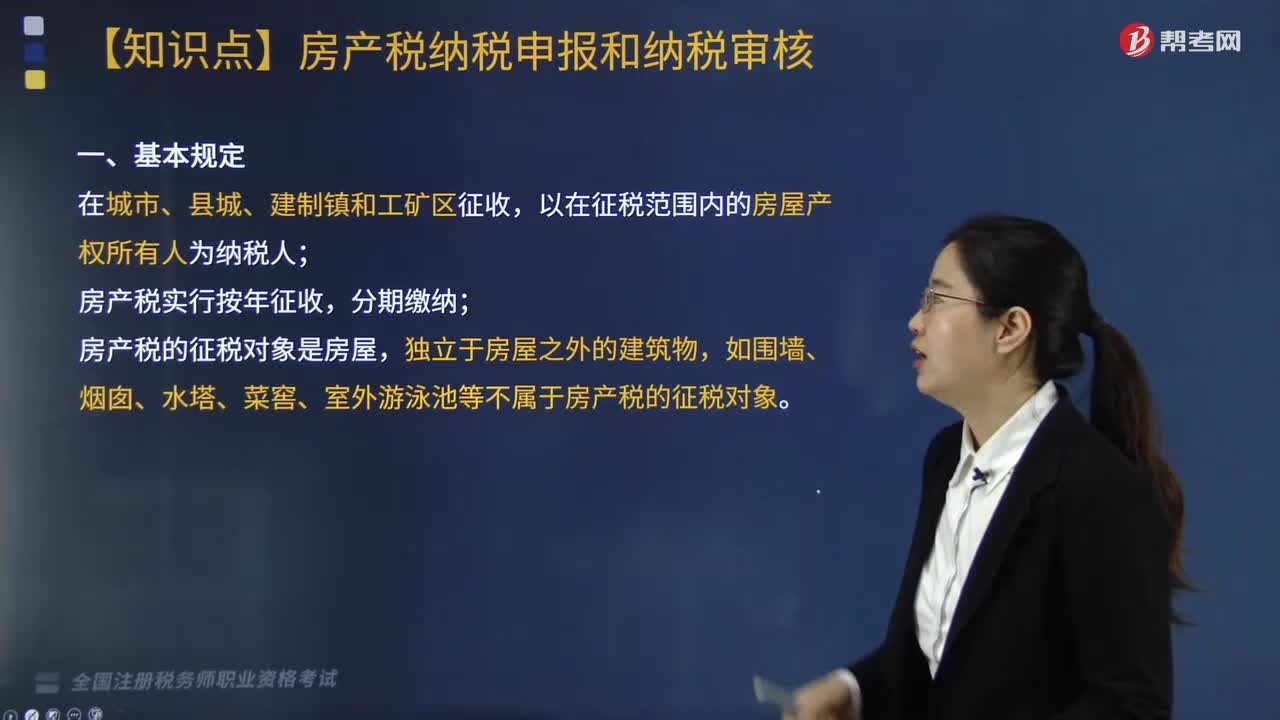

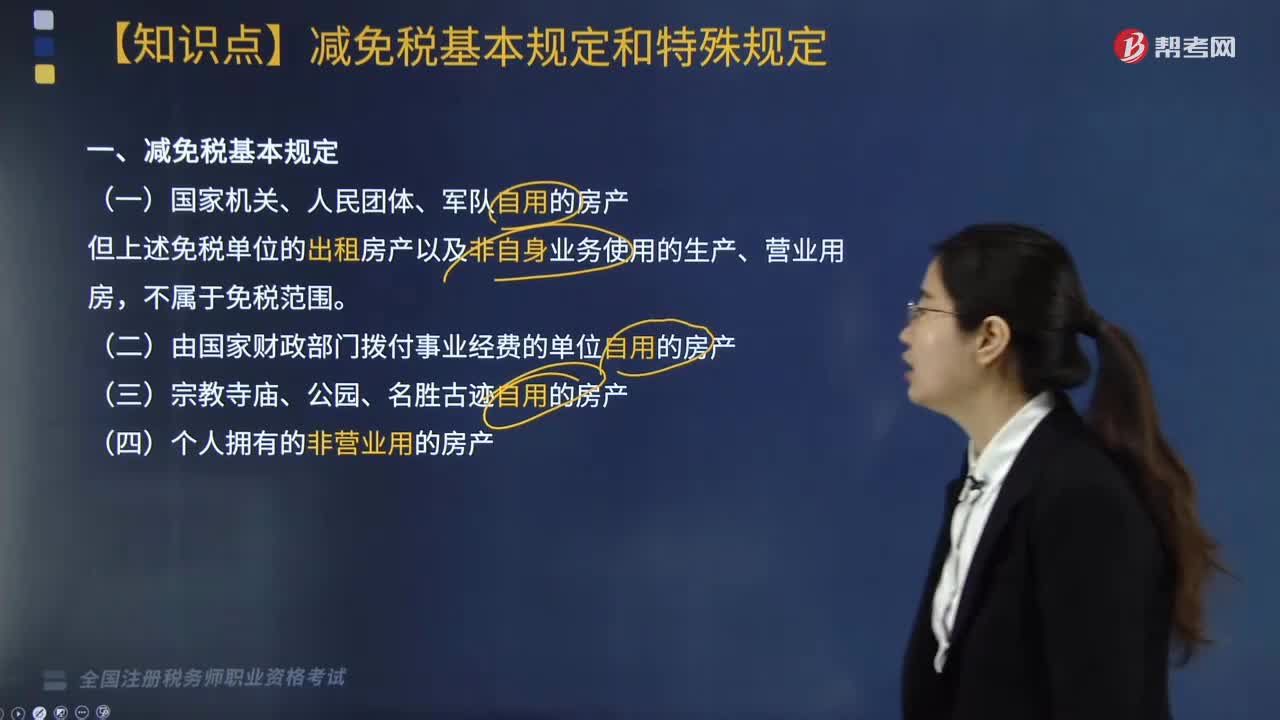

04:30房产税减免税基本规定和特殊规定有哪些?:但上述免税单位的出租房产以及非自身业务使用的生产、营业用房。3. 军队空余房产租赁收入暂免征收房产税。施工期间一律免征房产税,8. 房开企业建造的商品房在出售前不征收房产税,但出售前房地产开发企业已经使用或者出租、出借的商品房应该征税。免征房产税(地方铁路运输企业自用房产比照此方法)。12. 老年服务机构自用的房产暂免征收房产税,A. 中国铁路总公司所属铁路运输企业自用房产免征房产税。

04:20

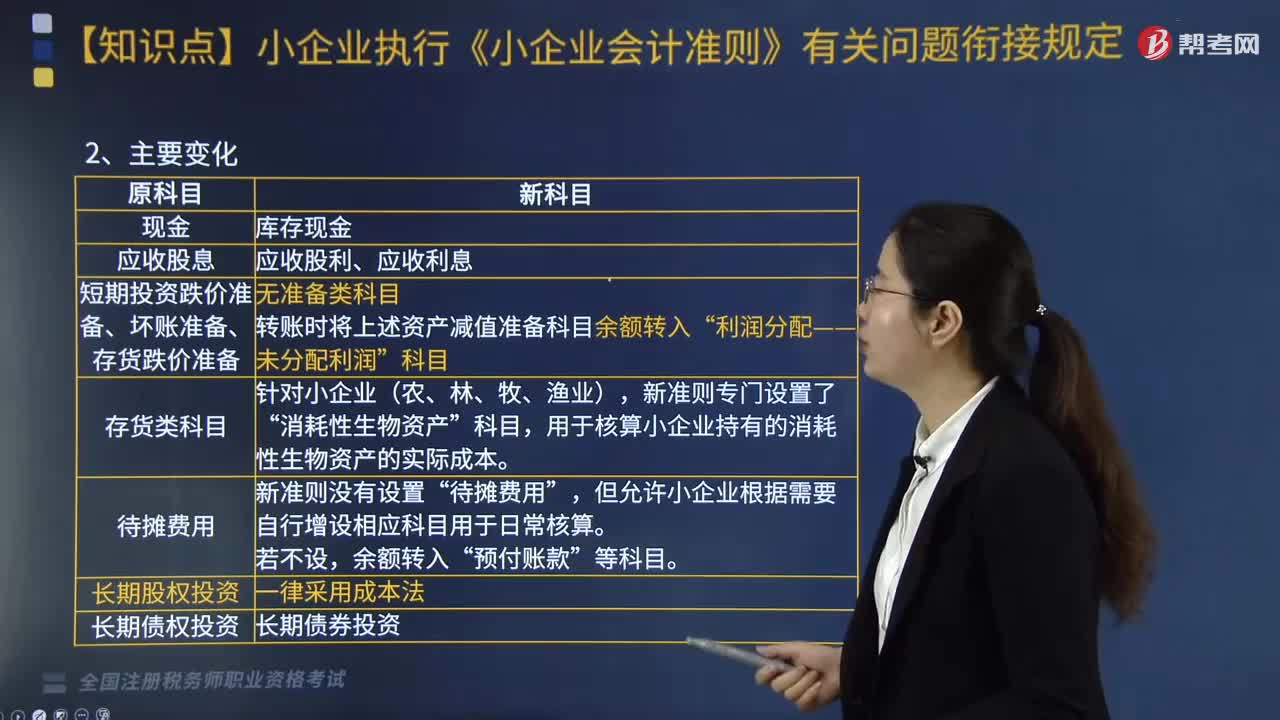

04:20小企业执行《小企业会计准则》有关问题衔接如何规定?:小企业执行《小企业会计准则》有关问题衔接如何规定?财政部以财会〔2012〕20号印发《小企业执行〈小企业会计准则〉有关问题衔接规定》。该《规定》分总体要求、账目调整、会计报表、其他有关问题4部分。执行《工业企业会计制度》《企业会计制度》等其他会计制度的小企业,在首次执行新准则时,比照本规定执行。其他货币资金“新准则设置了,库存现金“银行存款“其他货币资金“短期投资“

05:14

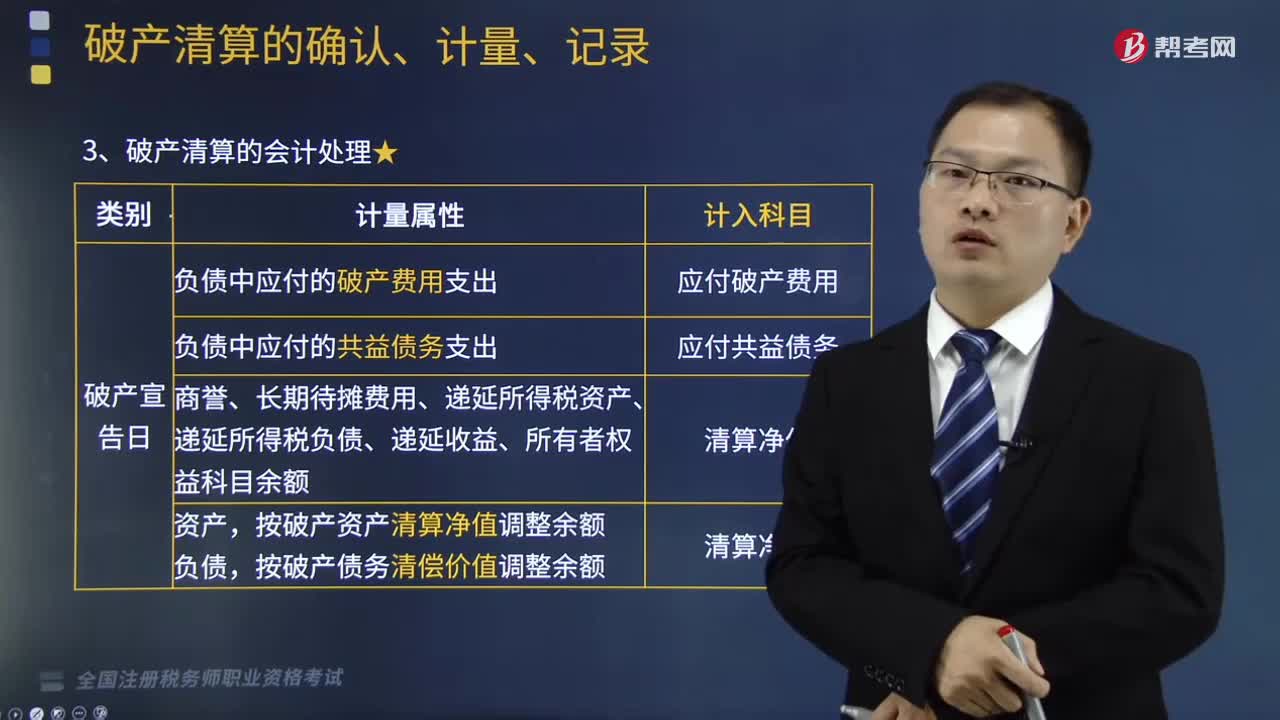

05:14企业破产清算的会计处理有哪些规定?:企业破产清算的会计处理有哪些规定?由破产管理人员对破产企业的资产、负债进行清理、登记,并通过资产处置、债务清偿、清缴税款、分配破产财产,企业破产清算的会计处理如下:(1)负债中应付的破产费用支出计入“应付破产费用。(2)负债中应付的共益债务支出计入“(3)商誉、长期待摊费用、递延所得税资产、递延所得税负债、递延收益、所有者权益科目余额”按破产资产清算净值调整余额,按破产债务清偿价值调整余额”

04:07

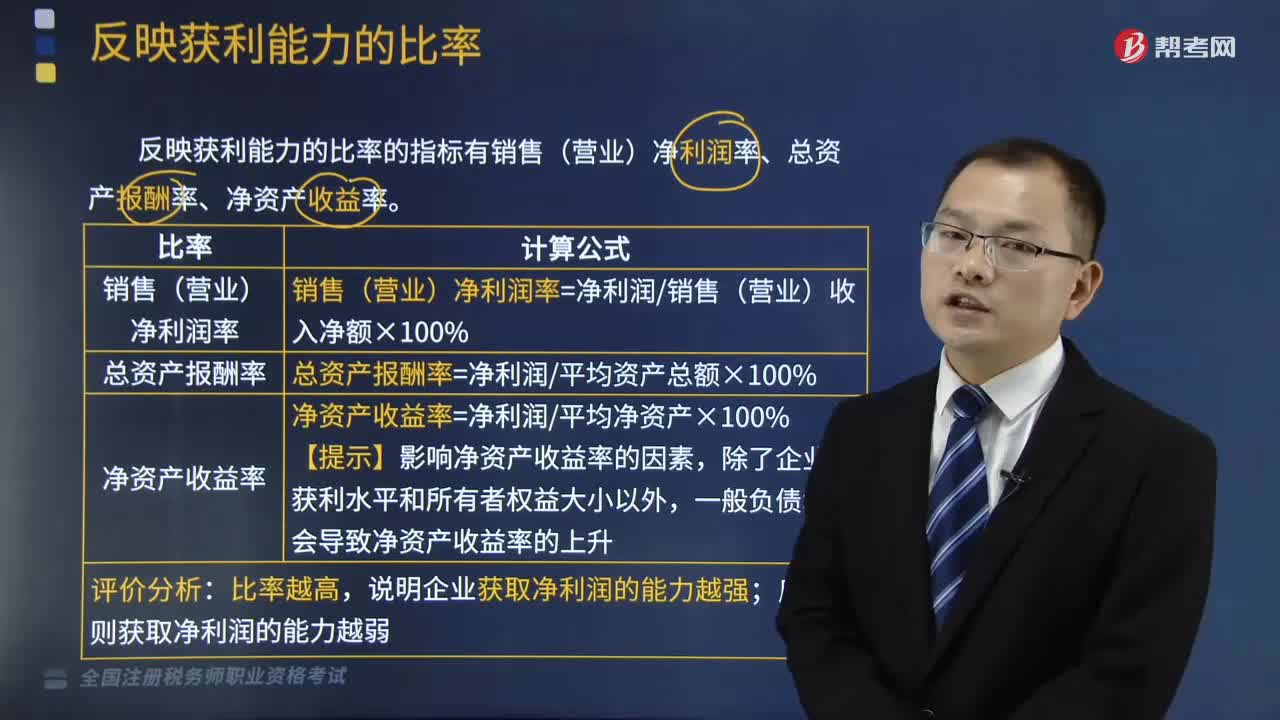

04:07反映企业获利能力的比率有哪些?:反映企业获利能力的比率的指标有销售(营业)净利润率、总资产报酬率、净资产收益率。销售(营业)净利润率是企业净利润与销售(营业)收入净额的比率:总资产报酬率是企业净利润与平均资产总额的比率,总资产报酬率=净利润平均资产总额×100%:3.净资产收益率,净资产收益率也称所有者权益利润率或净资产利润率,是净利润与所有者权益平均余额之比。净资产收益率=净利润平均净资产×100%;

04:25

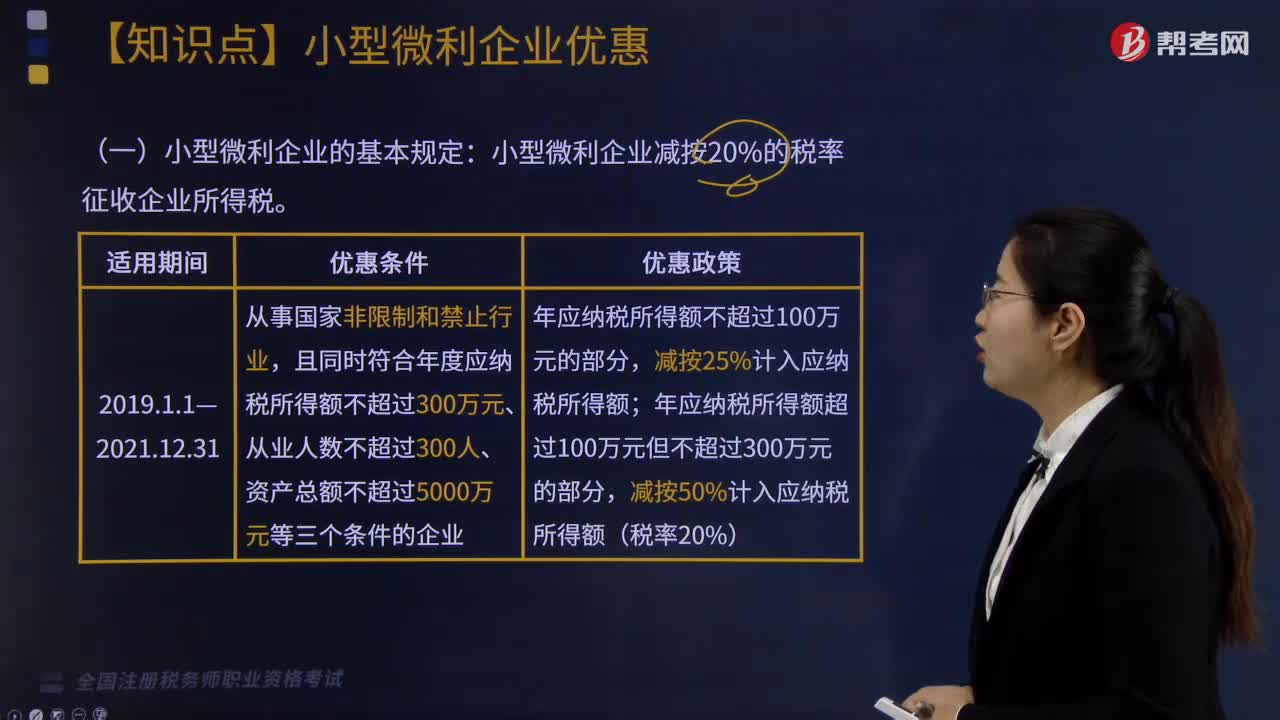

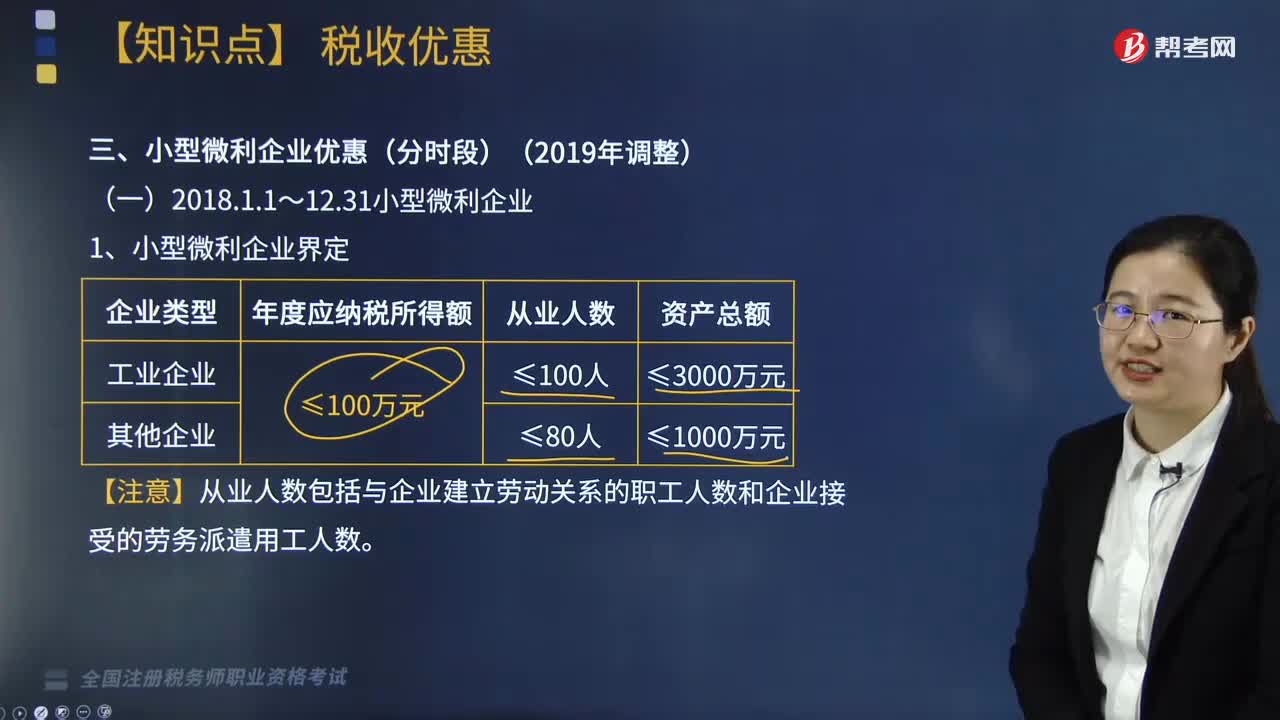

04:25小型微利企业优惠是什么?:根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)规定:对小型微利企业年应纳税所得额不超过100万元的部分,减按50%计入应纳税所得额,对年应纳税所得额≤100万元的小型微利企业,其所得减按50%计入应纳税所得额。按20%的税率缴纳企业所得税,无论采取查账征收还是核定征收方式均可按照规定享受小型微利企业所得税优惠政策。

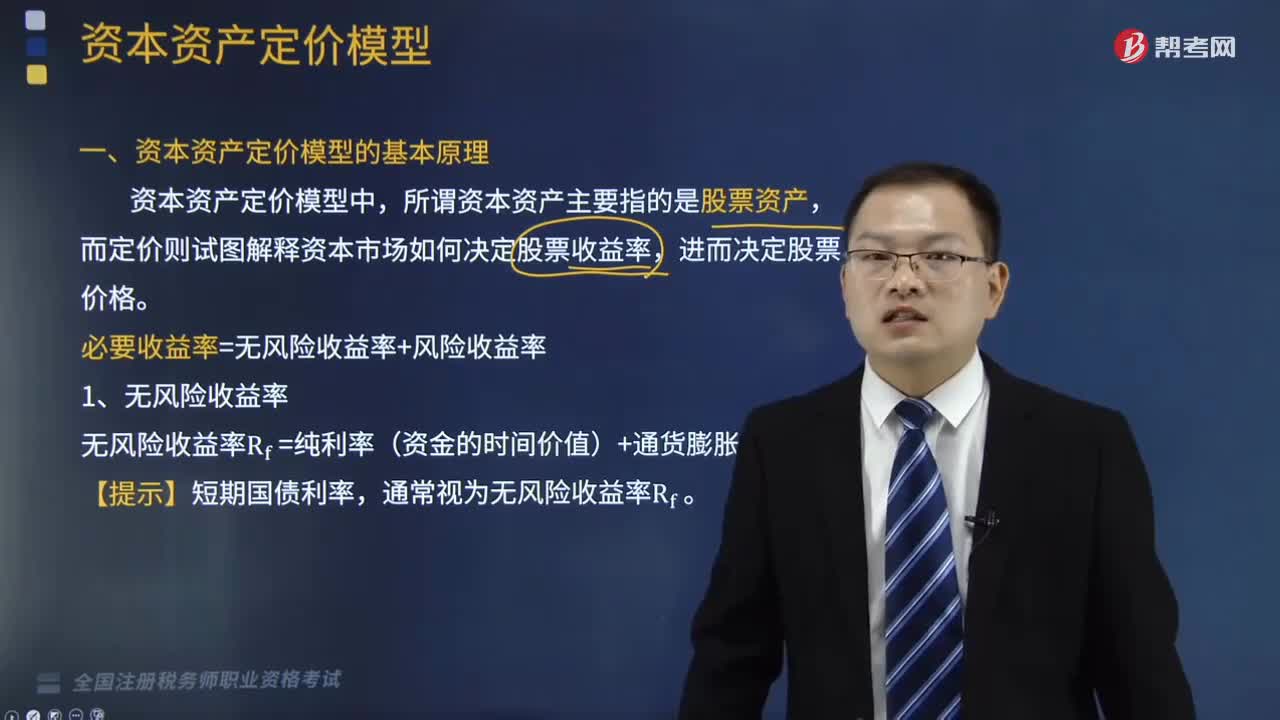

05:51

05:51资本资产定价模型的基本原理是什么?:无风险收益率Rf=纯利率(资金的时间价值)+通货膨胀补偿。β=该资产的系统风险市场组合系统风险“=该资产的系统风险收益率市场组合的系统风险收益率”该资产的系统风险收益率=β×市场组合的系统风险收益率,必要收益率=无风险收益率+风险收益率,市场组合的风险收益率,=市场组合的必要收益率—无风险收益率。风险收益率=β×(Rm—Rf);R表示某资产的必要收益率“Rf表示无风险收益率。

13:14

13:14企业所得税中规定的免税收入有哪几种?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。对企业取得的某些收入予以免税的特殊政策,三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,五、对企业取得的2009年及以后年度发行的地方政府债券利息所得。

03:56

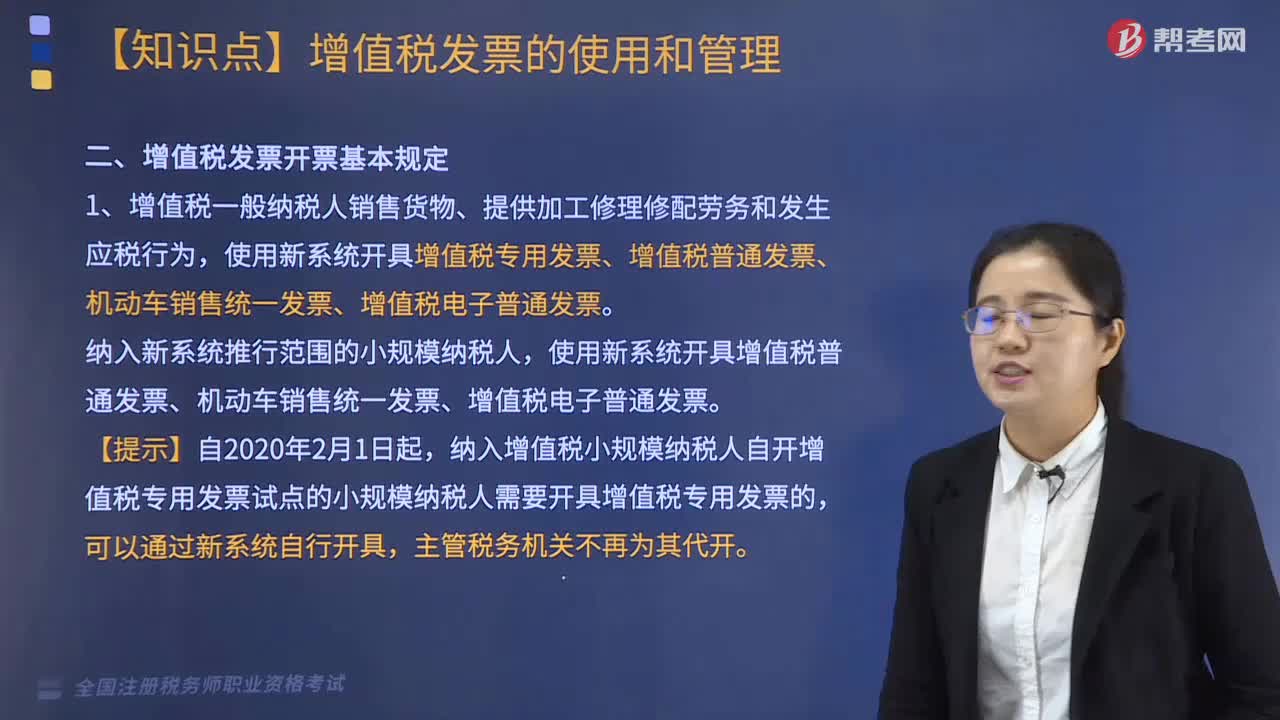

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日