下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:18

01:18“减免税款”专栏(借方)如何记录?:减免税款“专栏(借方)如何记录”按规定直接减免的增值税额借记本科目?记录一般纳税人按现行增值税制度规定准予减免的增值税额。【提示】企业按规定直接减免的增值税额借记本科目。贷记,其他收益“下面是针对税务师职业资格考试的知识点举出的例题。【例题·简答题】某公司(增值税一般纳税人)2019年2月份缴纳技术维护费420元。取得增值税专用发票。

04:26

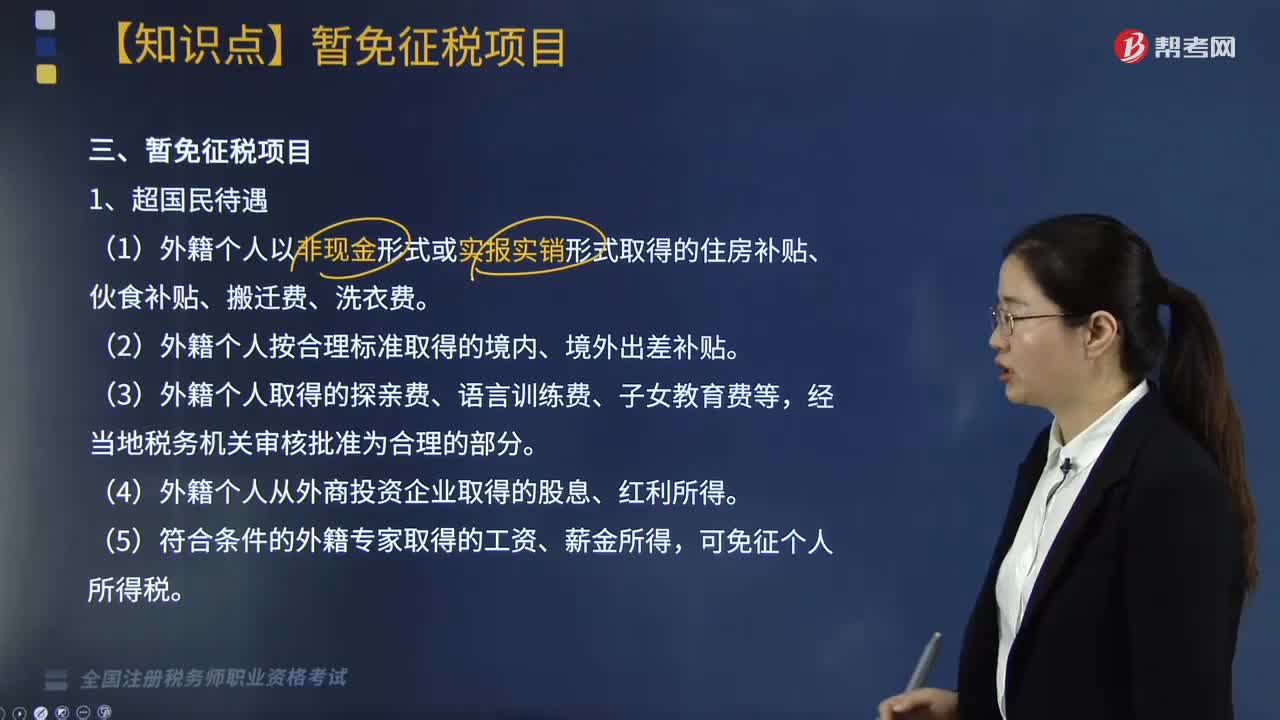

04:26个人所得税的暂免征税项目有哪些?:个人所得税的暂免征税项目有哪些?对下列所得暂免征收个人所得税:(1)外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。(4)外籍个人从外商投资企业取得的股息、红利所得,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,全额征收个人所得税,视同离休、退休工资免征个人所得税。

02:36

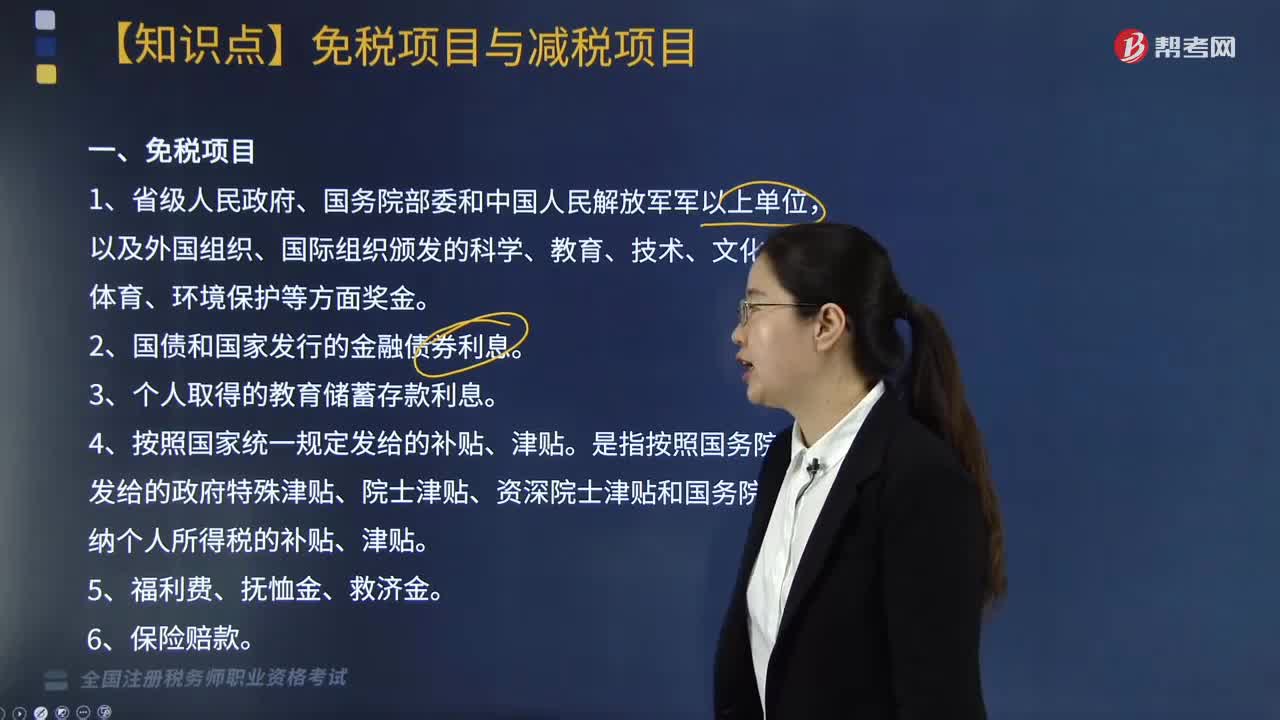

02:36个人所得税中免税项目与减税项目包括哪些?:个人所得税中免税项目与减税项目包括:4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,另从原任职单位取得的各类补贴、奖金、实物,不属于个人所得税法规定可以免税的退休工资、离休工资、离休生活补助费“

04:43

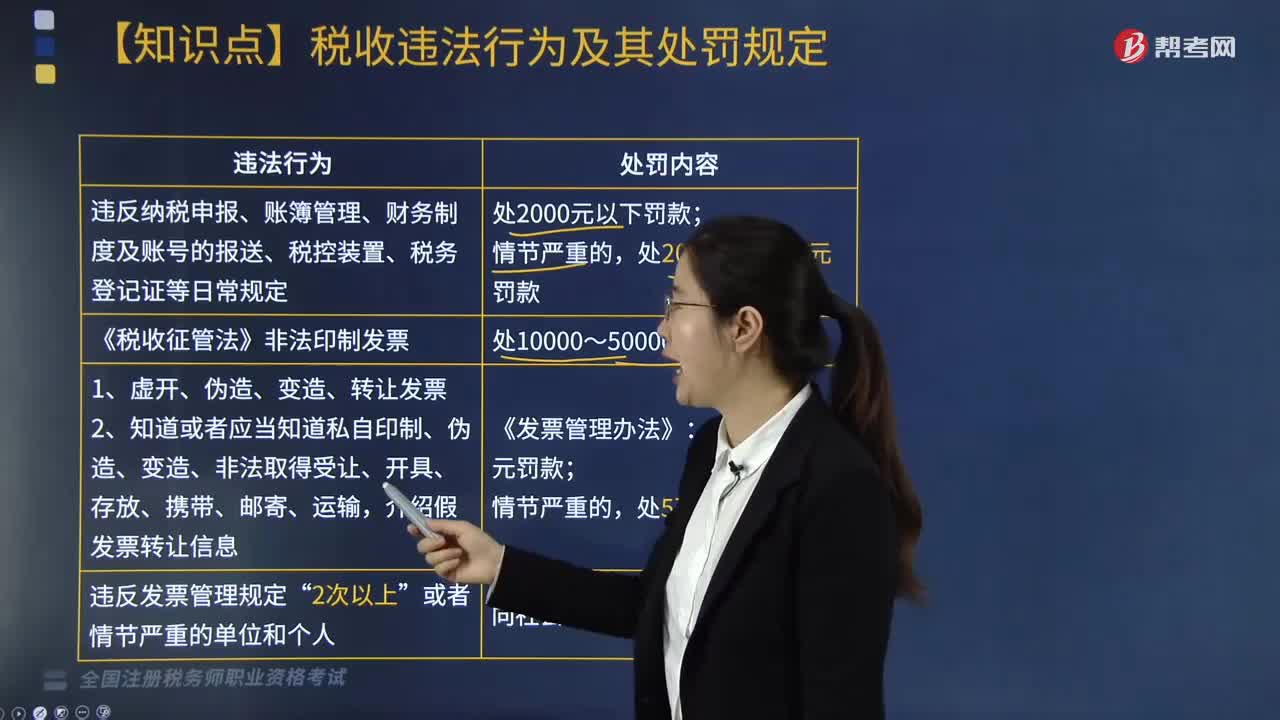

04:43税收违法行为及其处罚规定有哪些?:税收违法行为及其处罚规定有哪些?税收违法行为是税收法律关系主体违反税收法律规范、侵害了为税法保护的税收关系并应承担某种法律后果的行为。税务违法处罚,1. 违反纳税申报、账簿管理、财务制度及账号的报送、税控装置、税务登记证等日常规定:逃避追缴欠税(税款已定,追缴税款和滞纳金,并处偷税(欠税)款额的50%以上5倍以下的罚款;追缴税款,并处骗取(拒缴)款额的1倍以上5倍以下的罚款;A.追缴税款。

10:38

10:38免征增值税的项目有哪些?:提供学历教育服务取得的收入免征增值税。(2)按照国家规定的收费标准向学生收取的高校学生公寓住宿费收入、高校学生食堂为高校师生提供餐饮服务取得的收入,住房公积金管理中心用住房公积金在指定的委托银行发放的个人住房贷款、境外机构投资境内债券市场取得的债券利息收入等。(1)合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。(5)个人从事金融商品转让业务。

04:38

04:38增值税的法定免税项目有哪些?:增值税的法定免税项目有7项,指农业生产者销售的自产农产品免征增值税。对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发的仪器设备和教学用品,免征进口关税和进口环节增值税、消费税;免征进口环节增值税。【链接】个人销售不动产不是一律免税。1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税,其他粮食企业经营粮食一律征收增值税。

07:47

07:47成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

13:14

13:14企业所得税中规定的免税收入有哪几种?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。对企业取得的某些收入予以免税的特殊政策,三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,五、对企业取得的2009年及以后年度发行的地方政府债券利息所得。

03:56

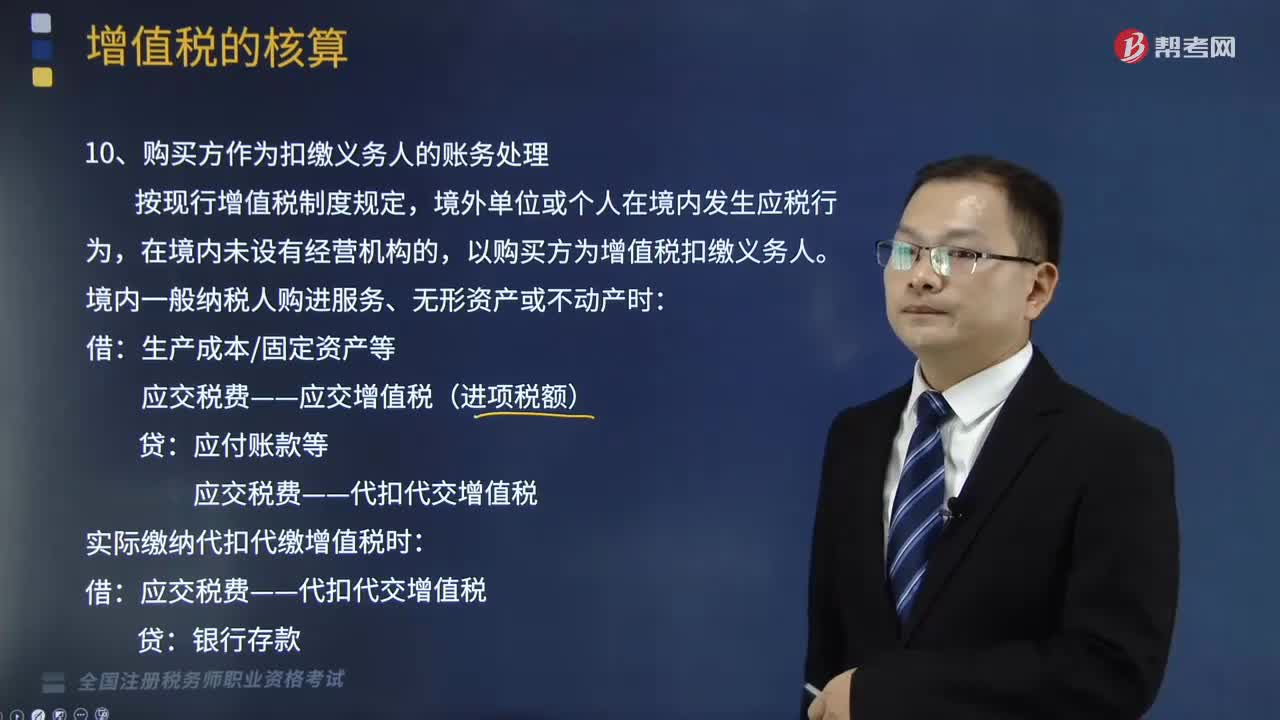

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

05:55

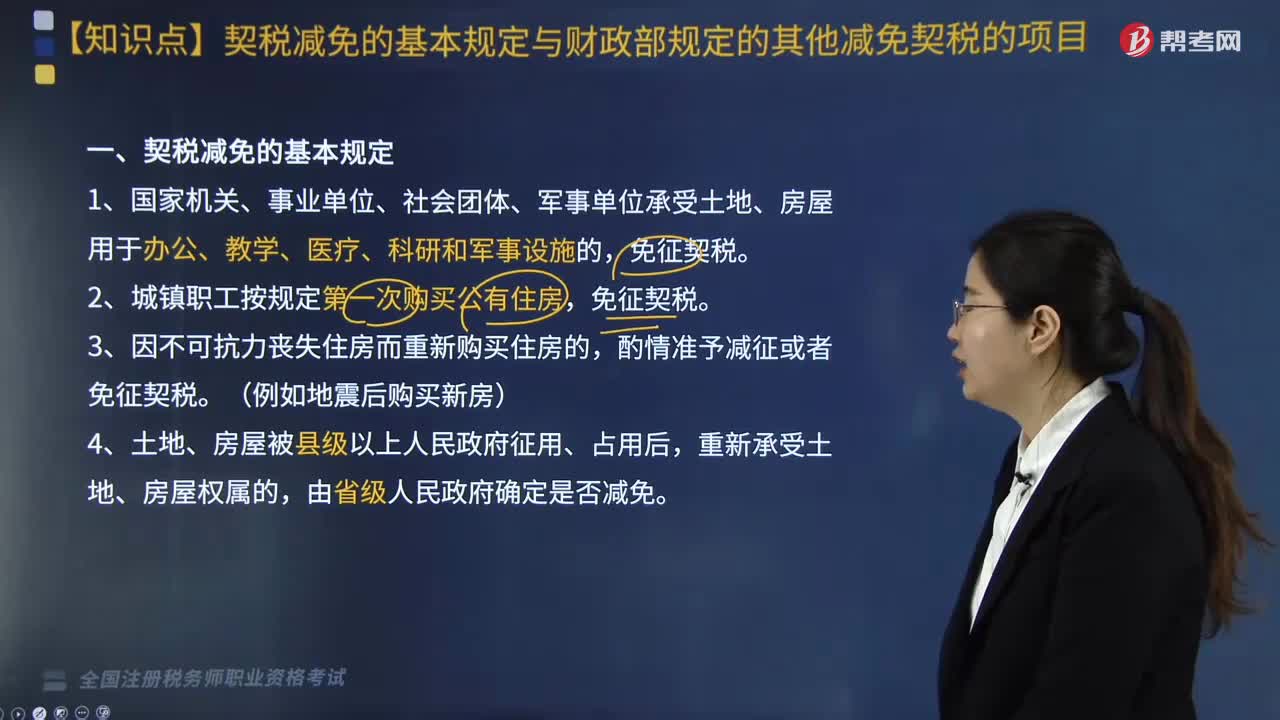

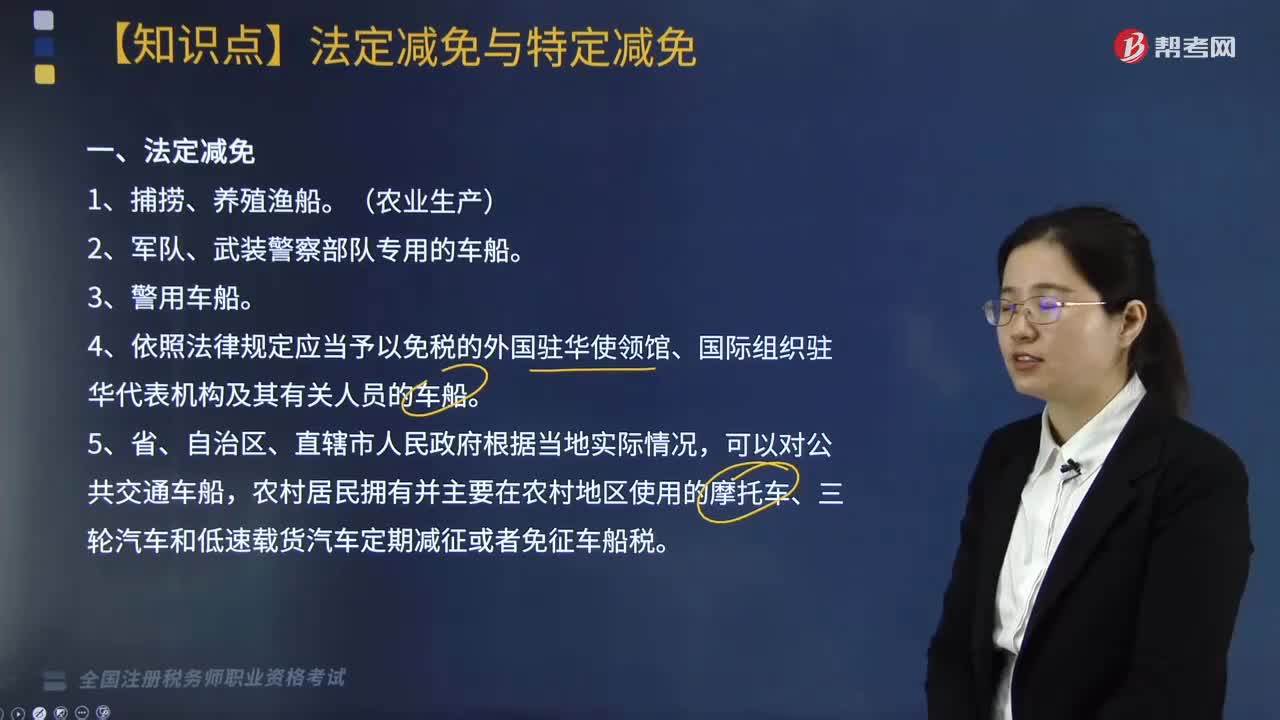

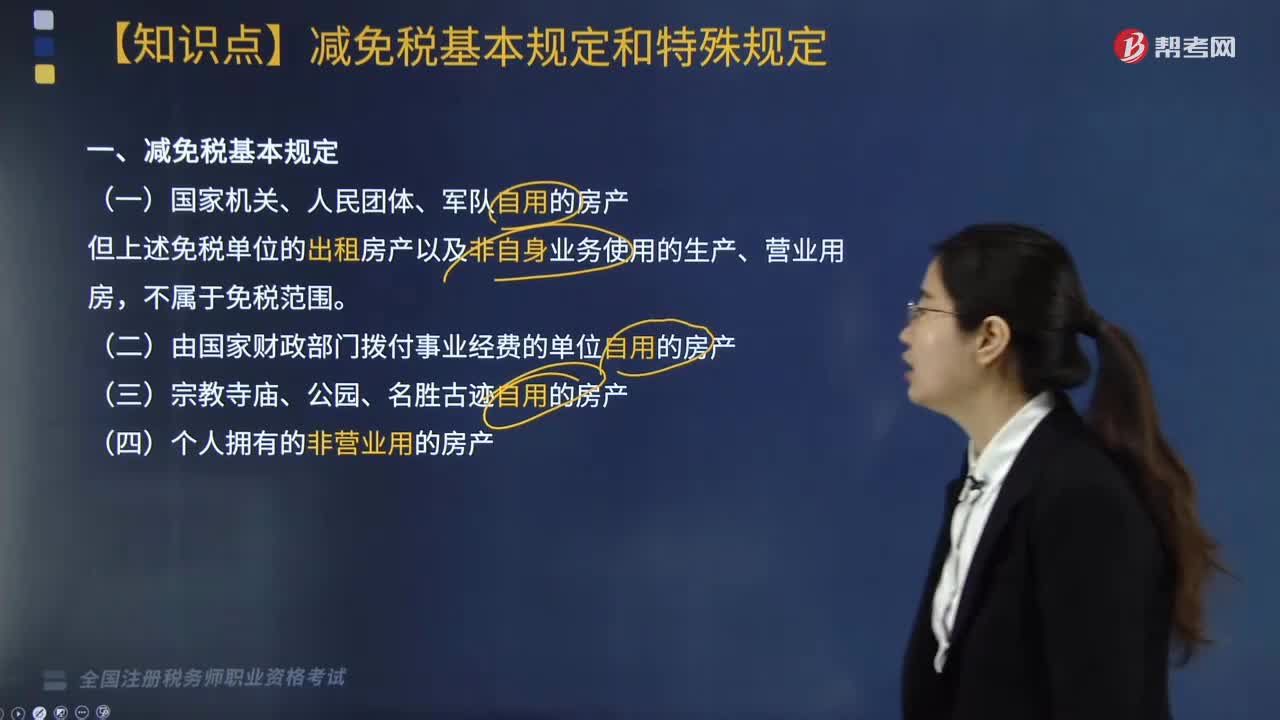

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

05:55

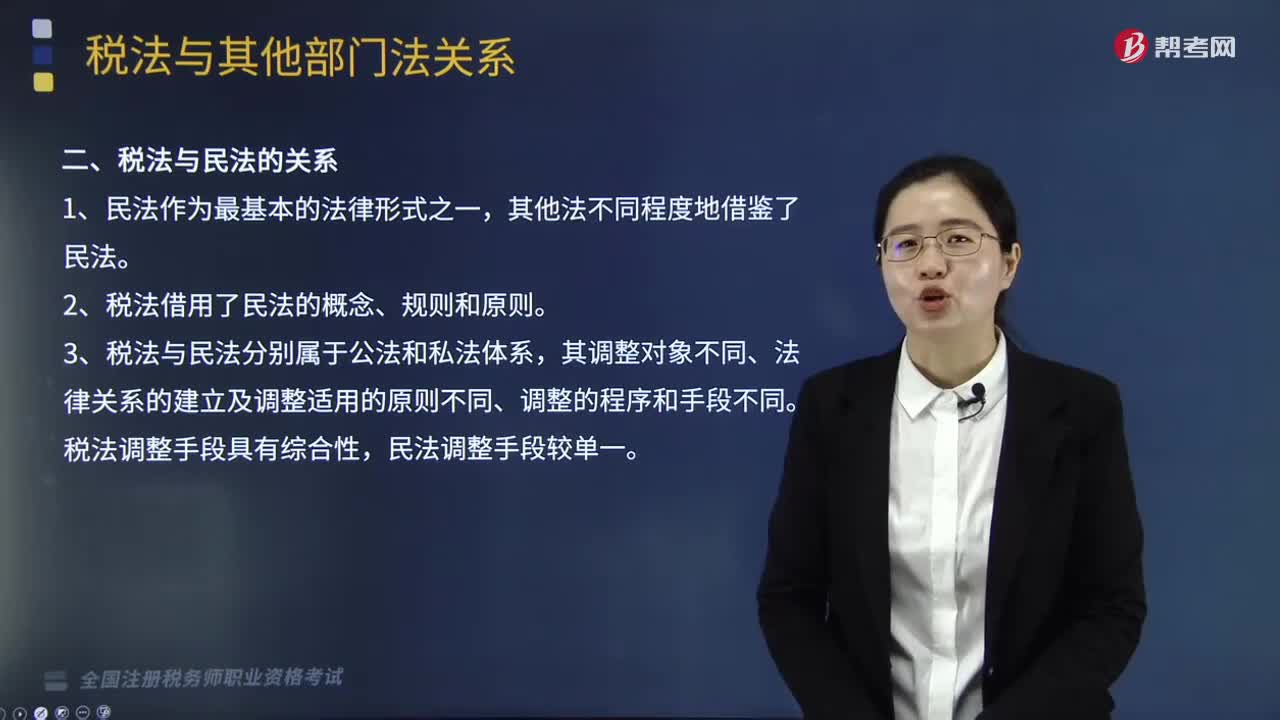

05:55税法与其他部门法的关系有哪些?:税法与其他部门法的关系有哪些?税法与其他部门法的关系是税务师税法一中的知识点,其主要包含税法与宪法的关系、税法与民法的关系、税法与行政法的关系、税法与经济法的关系、税法与刑法的关系、税法与国际法的关系的6种关系。二、税法与民法的关系。三、税法与行政法的关系,四、税法与刑法的关系,经济法中的一些概念、规则、原则也在税法中大量应用,税法属于义务性法规。B.税法与民法调整的都是财产关系和人身关系

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日