下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:59

00:59现金流量表的编制基础是什么?:现金流量表的编制基础是什么?现金流量表以现金及现金等价物为基础编制,包括现金和现金等价物。其中现金包括库存现金、银行存款、其他货币资金,分别与库存现金科目、银行存款科目、其他货币资金科目核算内容基本一致。

01:01

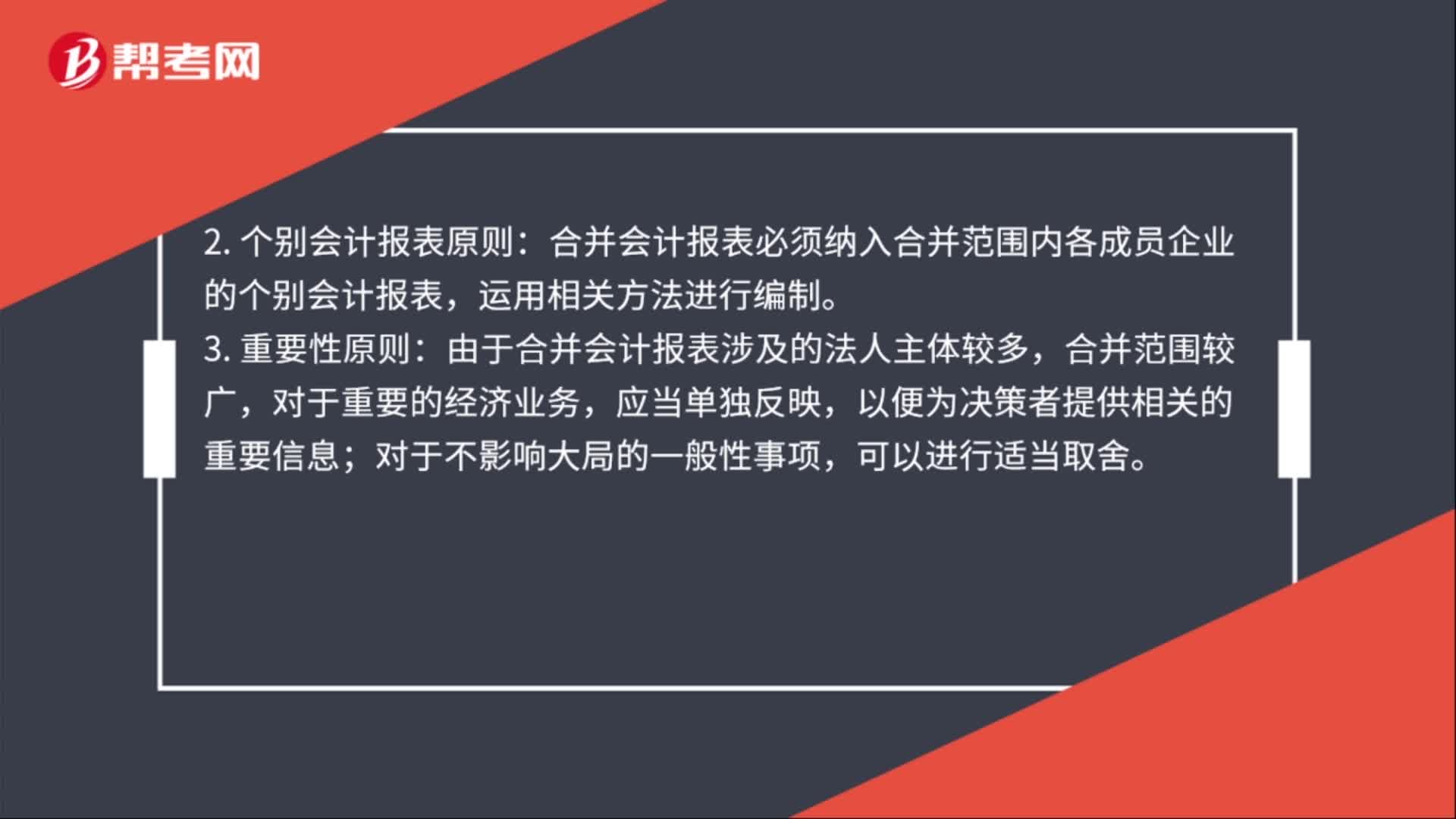

01:01合并资产负债表是什么?:合并资产负债表是什么?合并资产负债表是在股权上有密切关系的两个或两个以上的独立企业,作为一个整体而合并编制的资产负债表。常为控股公司所采用,用来反映控股公司及其附属公司合并的财务状况。合并编制资产负债表的各个企业要用统一的会计科目和报表项目,编制时,属于各个公司之间的一切往来和相互借贷、投资项目应予抵销,其他项目可以简单相加。控股公司持有的附属公司的部分股款则按比例抵销附属公司的股东权益。

01:00

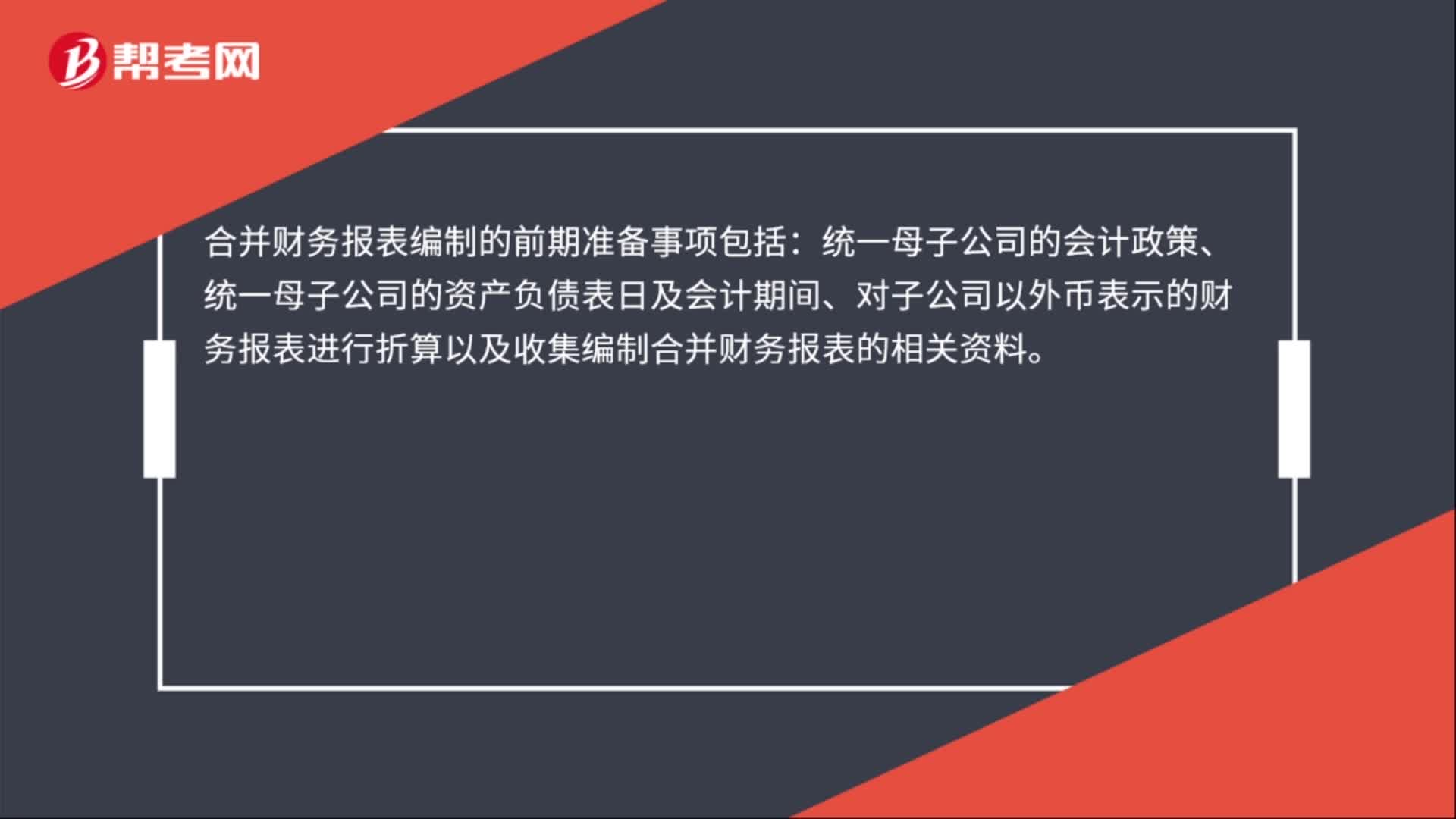

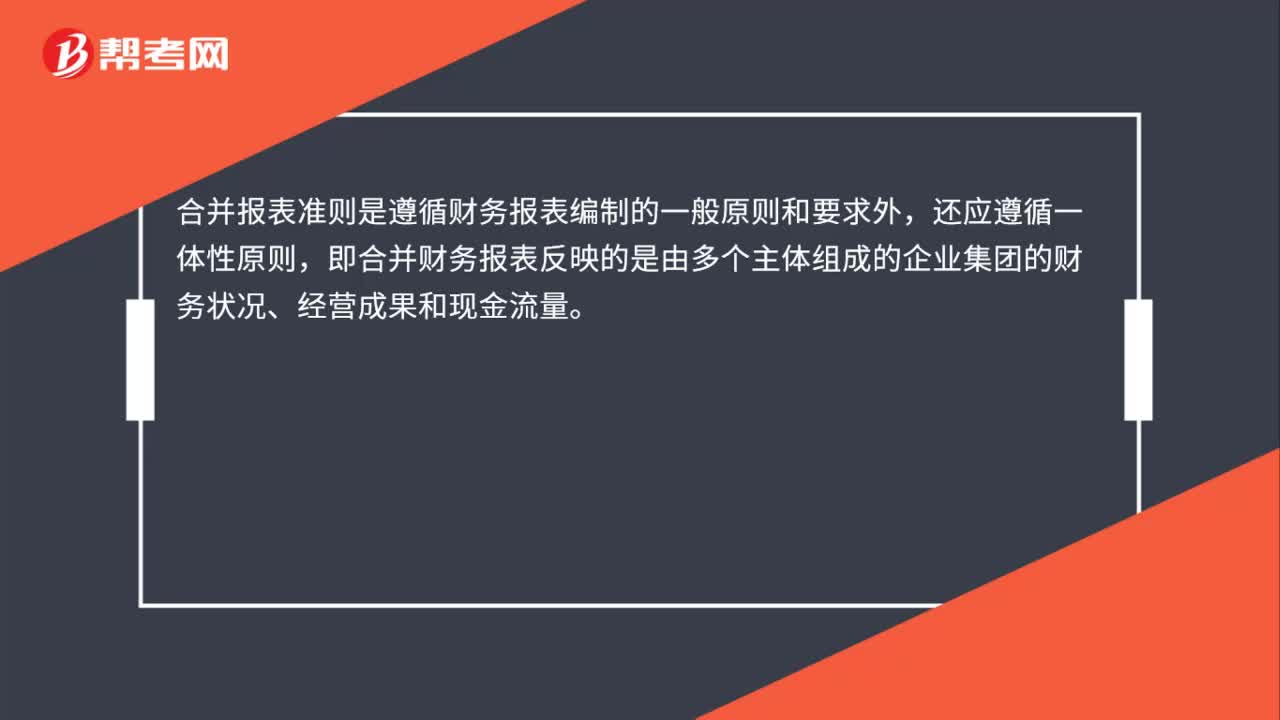

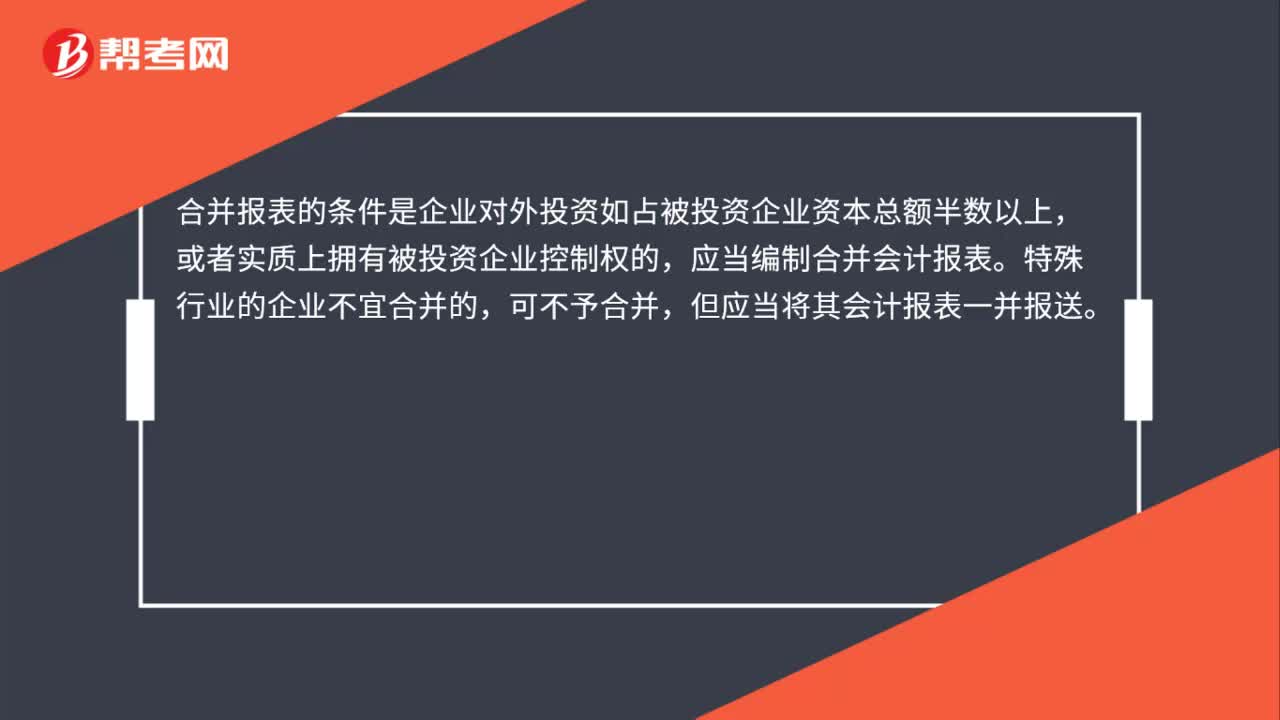

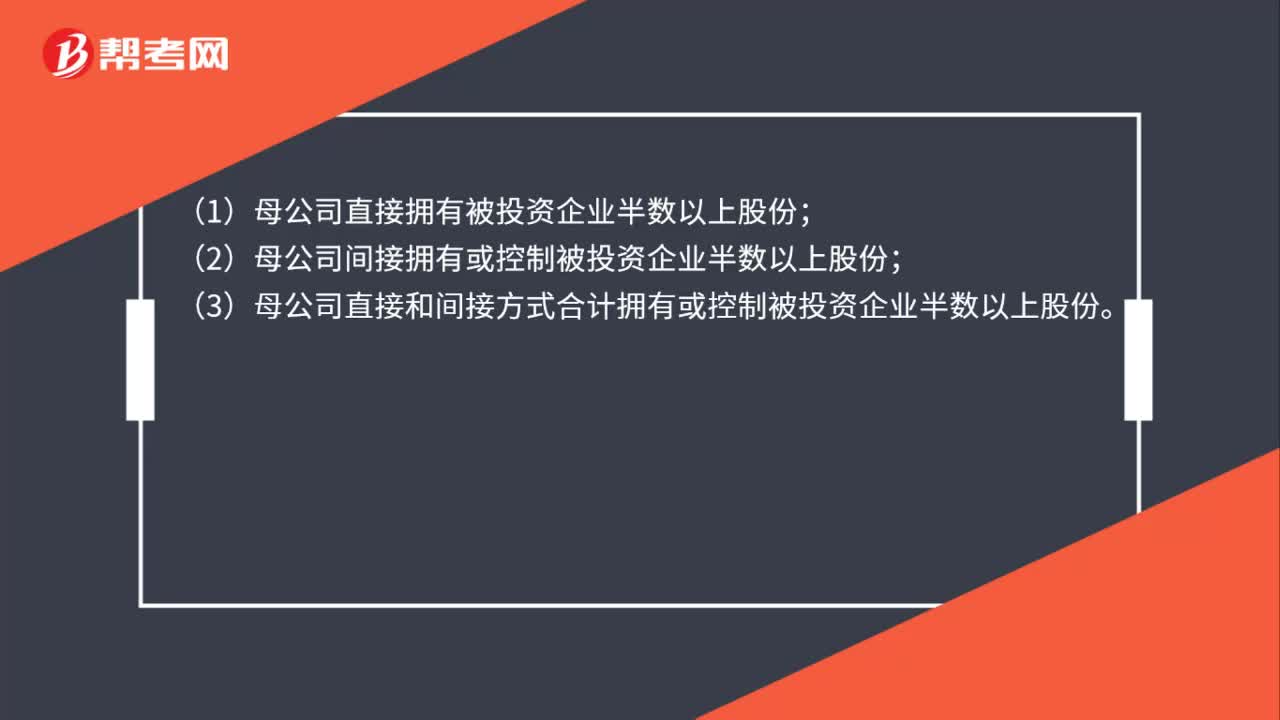

01:00合并财务报表的合并范围是哪些?:合并财务报表的合并范围:(1)母公司直接拥有被投资企业半数以上股份;(2)母公司间接拥有或控制被投资企业半数以上股份;(3)母公司直接和间接方式合计拥有或控制被投资企业半数以上股份。下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:(2)已宣告破产的原子公司;(3)母公司不能控制的其他被投资单位。合并财务报表的合并范围应当以控制为基础予以确定。

00:39

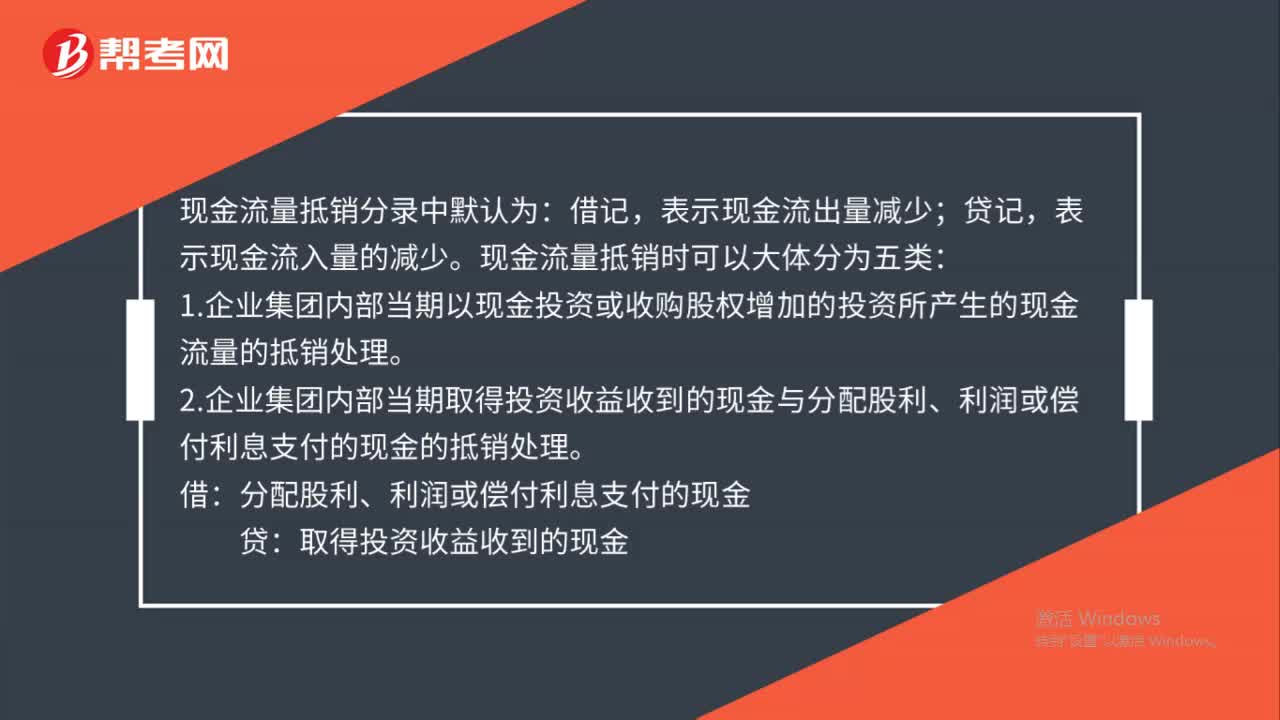

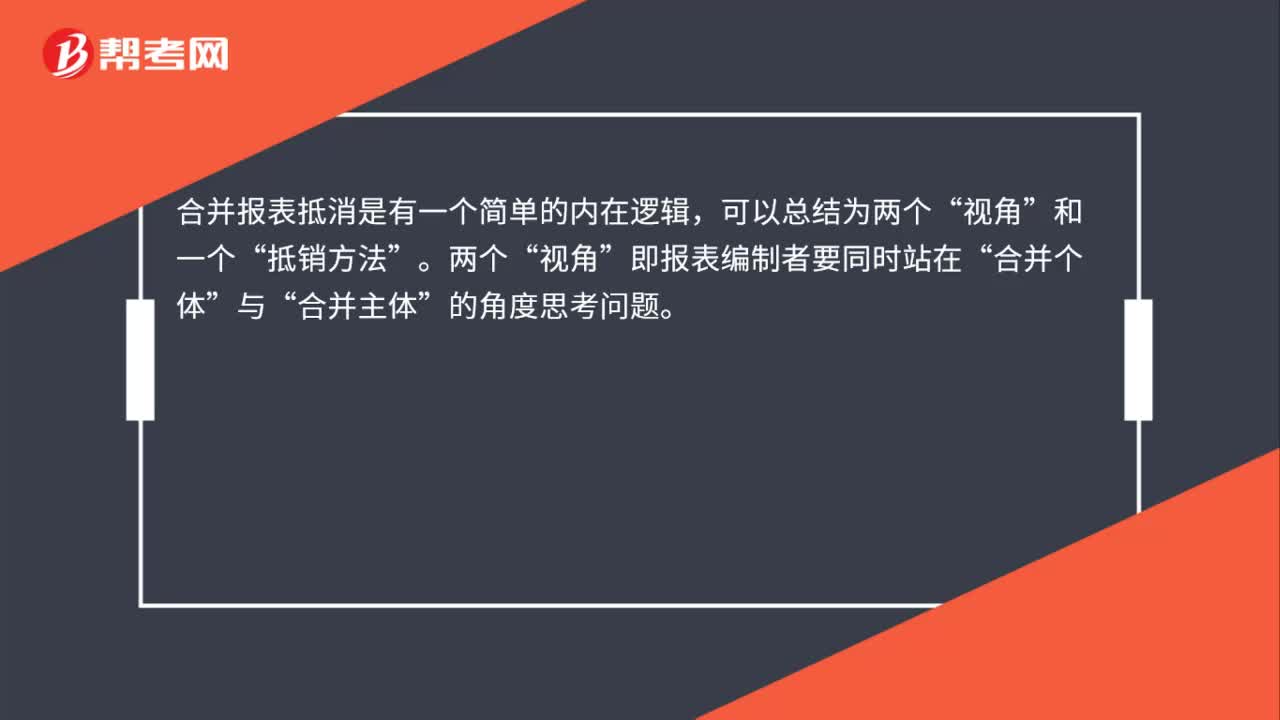

00:39合并报表为什么要成本法转权益法?:合并报表为什么要成本法转权益法?因为企业年底合并报表时子公司的所有者权益和母公司长期股权投资属于内部交易,需要抵消,只有权益法下的长期股权投资才等于享有子公司的所有者权益,这样才可以抵消,成本法只按收到股利确认长期投资,不等于享有子公司的所有者权益,不能完全抵消,所有要调整成权益法。

01:05

01:05企业财务会计报表是什么?:企业财务会计报表是什么?企业财务会计报表是反映企业或预算单位一定时期资金、利润状况的会计报表。我国财务报表的种类、格式、编报要求,均由统一的会计制度作出规定,要求企业定期编报。目前,国营工业企业在报告期末应分别编报资金平衡表、专用基金及专用拨款表、基建借款及专项借款表等资金报表以及利润表、产品销售利润明细表等利润报表;国营商业企业要报送资金平衡表、经营情况表及专用资金表等。

02:02

02:02财务报表怎么做?:财务报表怎么做?财务报表简称财报,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,它反映一家企业过去一个财政时间段(主要是季度或年度)的财政表现,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。资产负债表:根据前面准备好的项目汇总表,再填入表格即可。利润表:填表方法和填资产负债表的方法一样,而且有的数据可在资产负债表找到,只需将资产负债表上已经计算好的数据填入表格即可。

00:35

00:35资产负债表的编制依据是什么?:资产负债表编制的依据:是根据总账会计科目期末余额分析填列的。资产负债表是反映企业在某一特定日期(如月末、季末、半年末、年末)财务状况的会计报表,这是一张静态报表。资产负债表是根据编报日的资产、负债和所有者权益账户的期末余额填列。

00:39

00:39财务报表分析比较分析法是什么?:财务报表分析比较分析法是什么?财务分析的方法主要有四种:比较分析、比率分析、因素分析、趋势分析。比较分析:是为了说明财务信息之间的数量关系与数量差异,为进一步的分析指明方向。这种比较可以是将实际与计划相比,可以是本期与上期相比,也可以是与同行业的其他企业相比。

00:41

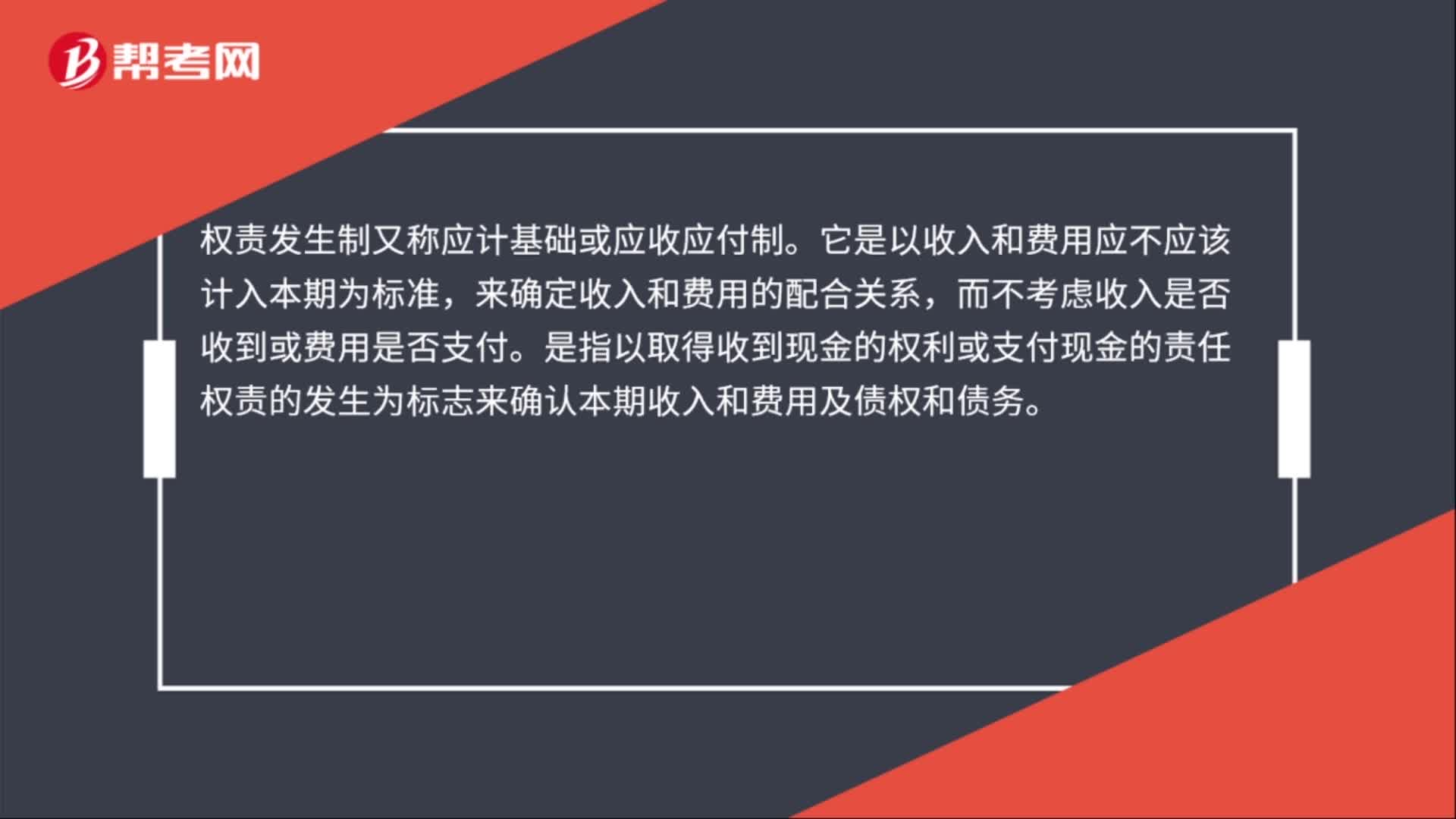

00:41权责发生制原则的要求是什么?:权责发生制原则的要求是什么?权责发生制又称应计基础或应收应付制。它是以收入和费用应不应该计入本期为标准,来确定收入和费用的配合关系,而不考虑收入是否收到或费用是否支付。是指以取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。

00:24

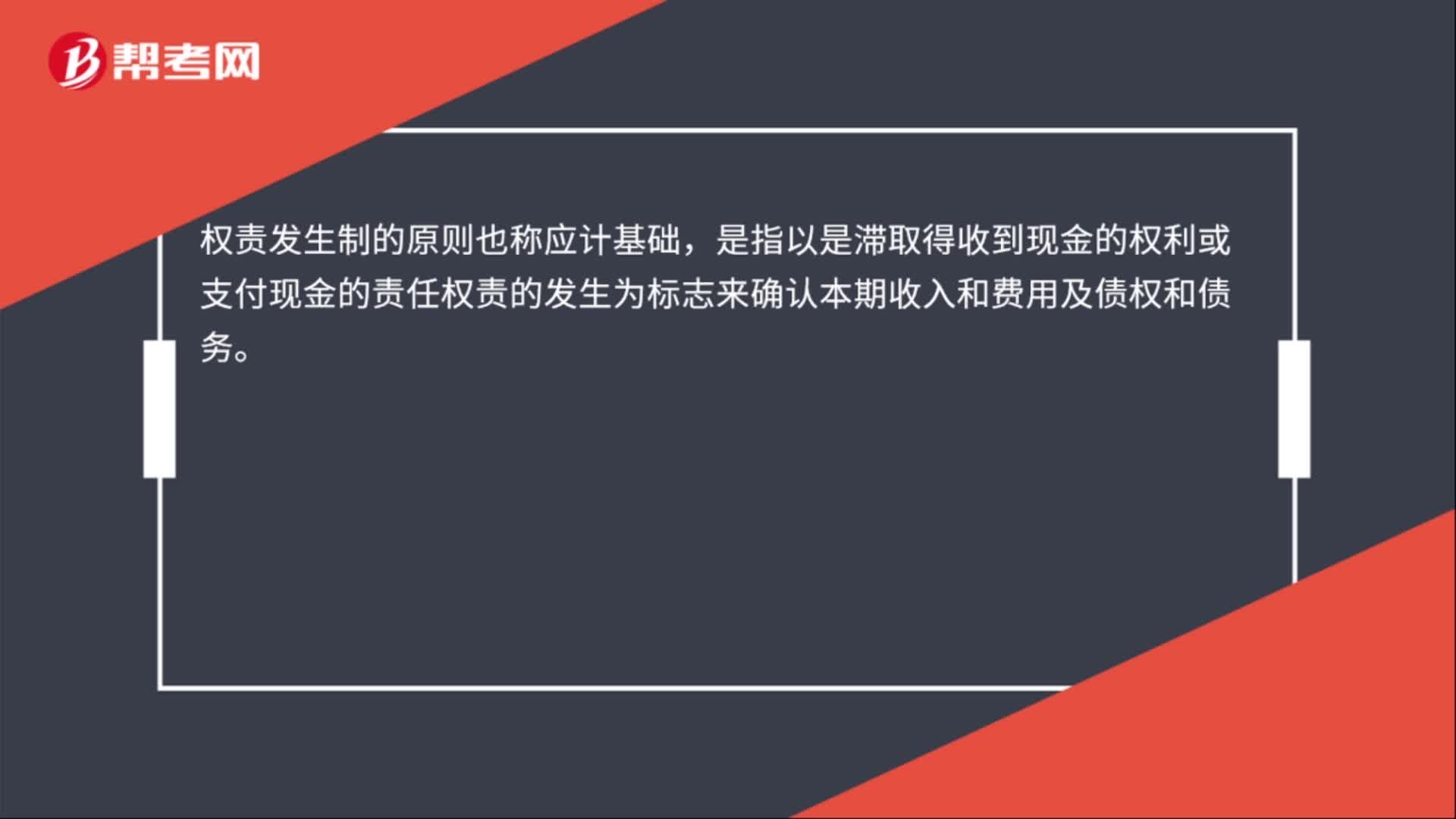

00:24权责发生制的原则是什么?:权责发生制的原则是什么?权责发生制的原则也称应计基础,是指以是滞取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。

03:45

03:45公司应当在何时编制财务会计报告?:公司应当在何时编制财务会计报告?公司应当在每一个会计年度终了时编制财务会计报告,【提示】一人有限责任公司、上市公司应当在每一个会计年度终了时编制财务会计报告,(1)有限责任公司应当按照公司章程规定的期限将财务会计报告送交各股东。(2)股份有限公司的财务会计报告应当在召开股东大会年会的20日前置备于本公司,【提示】开立账户公司除法定的会计账簿外。公司聘用、解聘承办公司审计业务的会计师事务所。

02:36

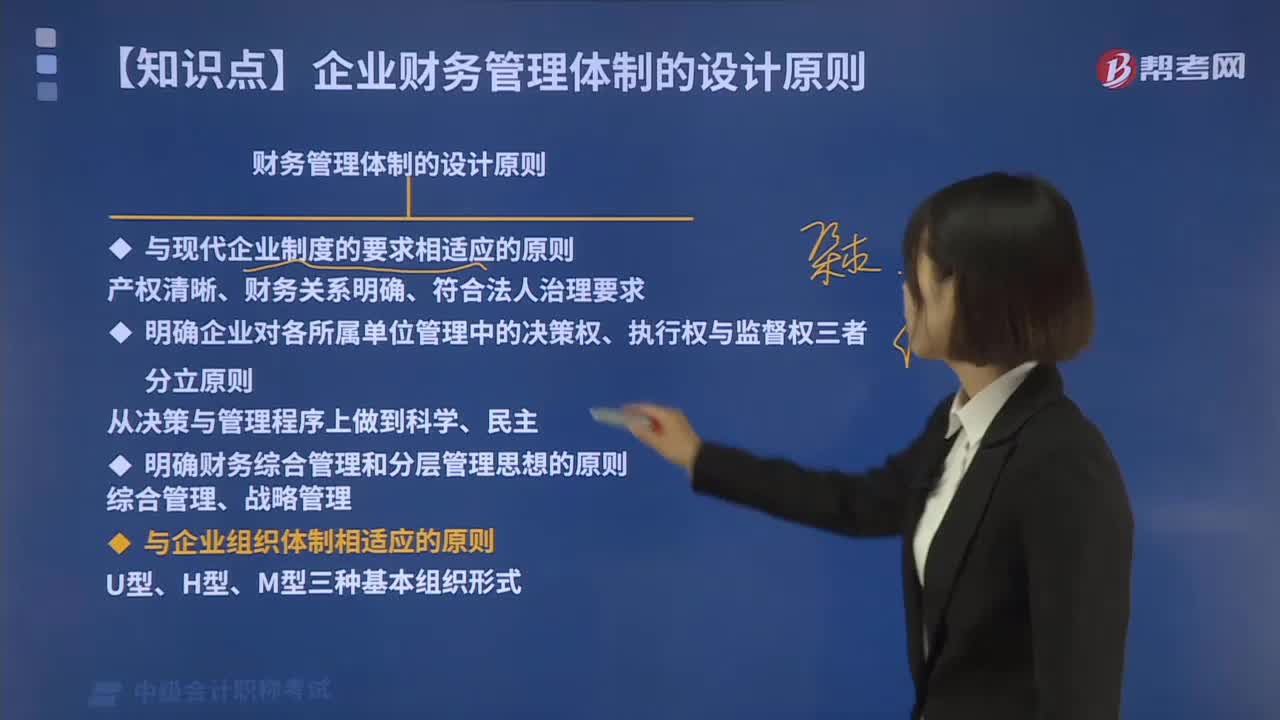

02:36财务管理体制的设计应遵循哪些原则?:对各种经济主体在产权关系中的权利、责任、义务进行合理有效的组织、调节与制度安排“产权清晰、责任明确、政企分开、管理科学"的特征。企业应实行资本权属清晰、财务关系明确、符合法人治理结构要求的财务管理体制。企业应当按照国家有关规定建立有效的内部财务管理级次。企业集团公司自行决定集团内部财务管理体制,2.明确企业对各所属单位管理中的决策权、执行权与监督权三者分立原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日