下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:33

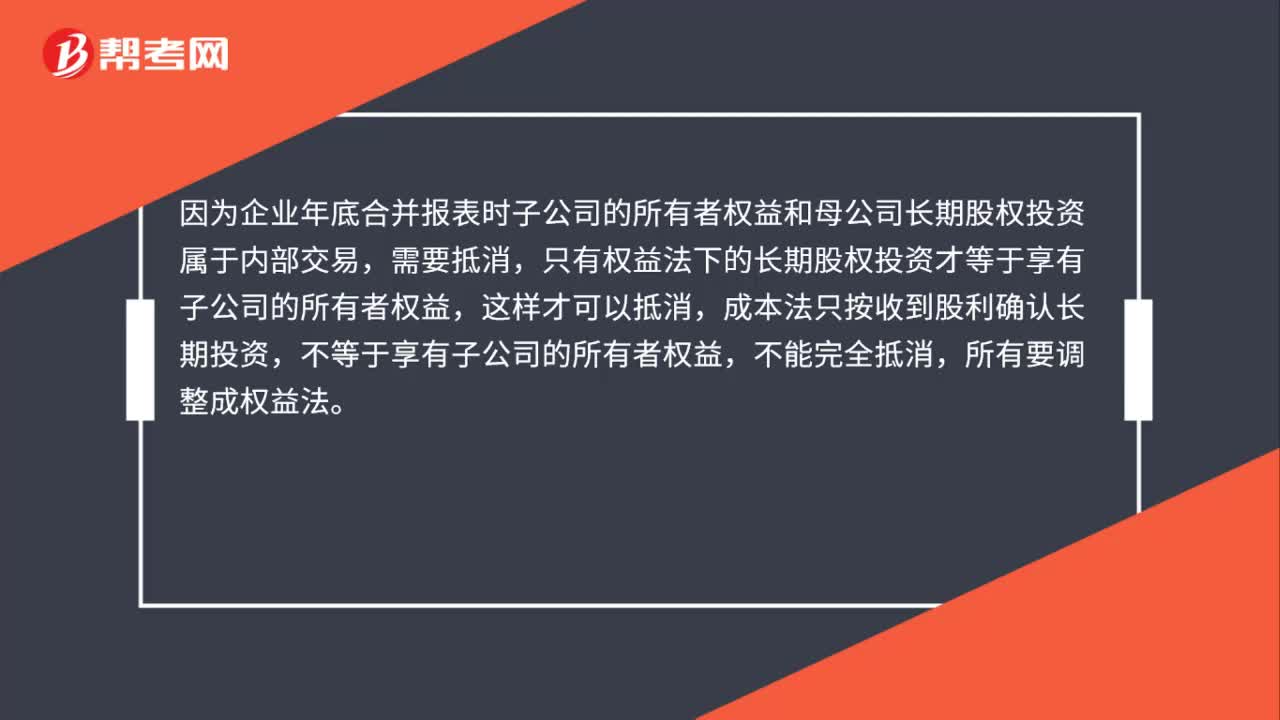

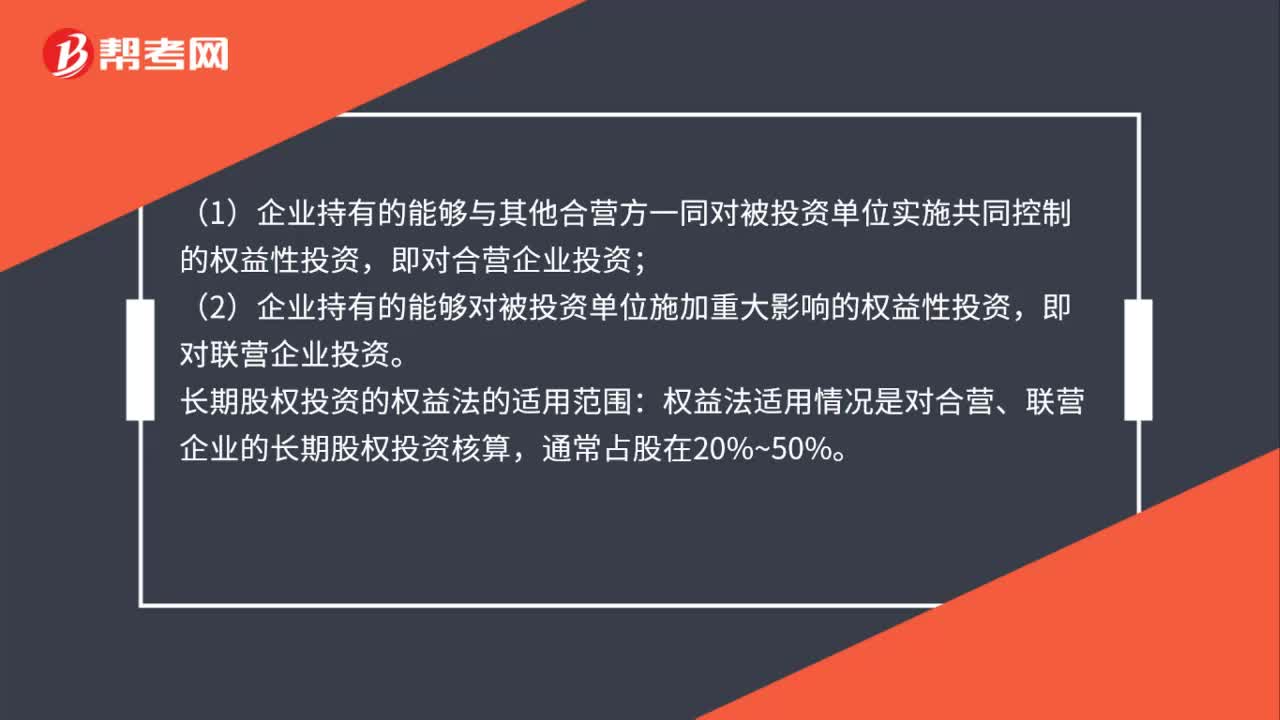

01:33成本法及权益法核算的范围是什么?:成本法及权益法核算的范围:(1)企业持有的能够对被投资单位实施控制的权益性投资;(2)企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资,(1)企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资。(2)企业持有的能够对被投资单位施加重大影响的权益性投资:即对联营企业投资,长期股权投资的权益法的适用范围。

09:50

09:50什么是公司法人财产权?:法人财产权是指公司拥有由股东投资形成的法人财产,并依法对该财产行使占有、使用、受益、处分的权利。股东投资于公司的财产需要通过对资本的注册与股东的其他财产明确分开,在公司成立后股东不得抽逃投资,或者占用、转移和支配公司的法人财产。公司章程对担保总额及单项担保的数额有限额规定的。不得超过限额(这是约定事项):按照公司章程的规定由董事会或股东会(股东大会)决议:②为股东或实际控制人提供担保。

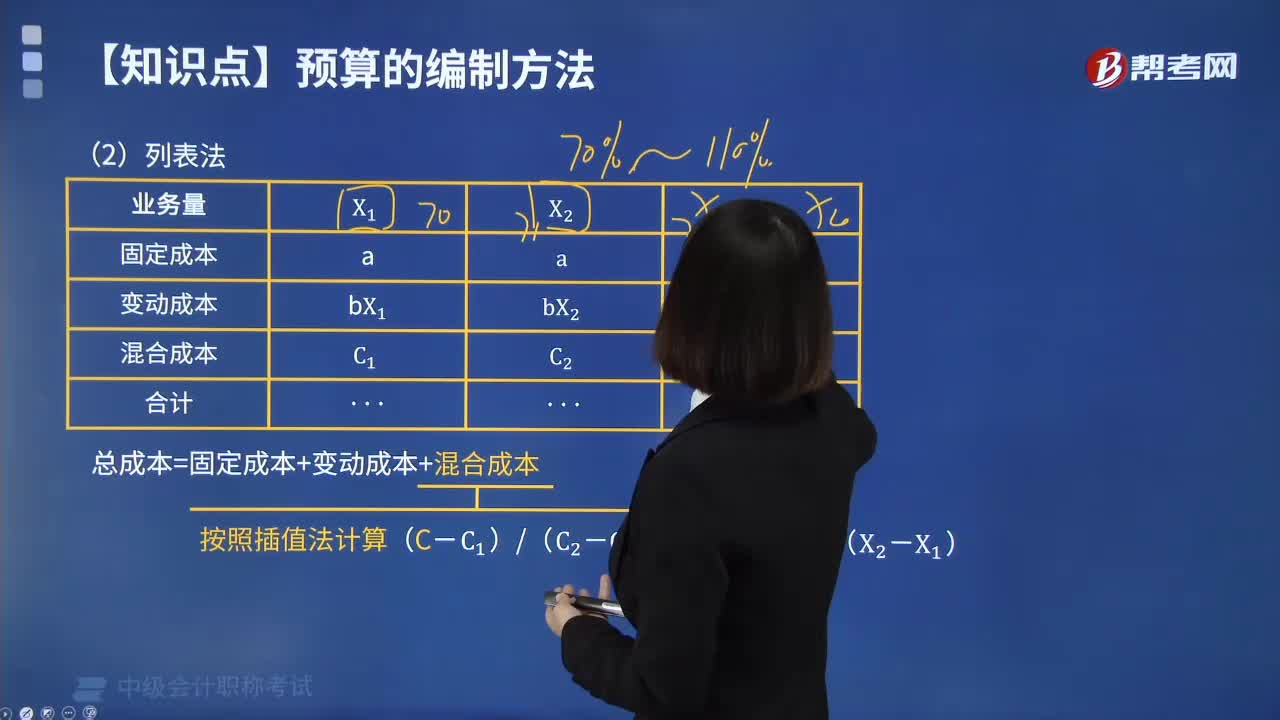

09:28

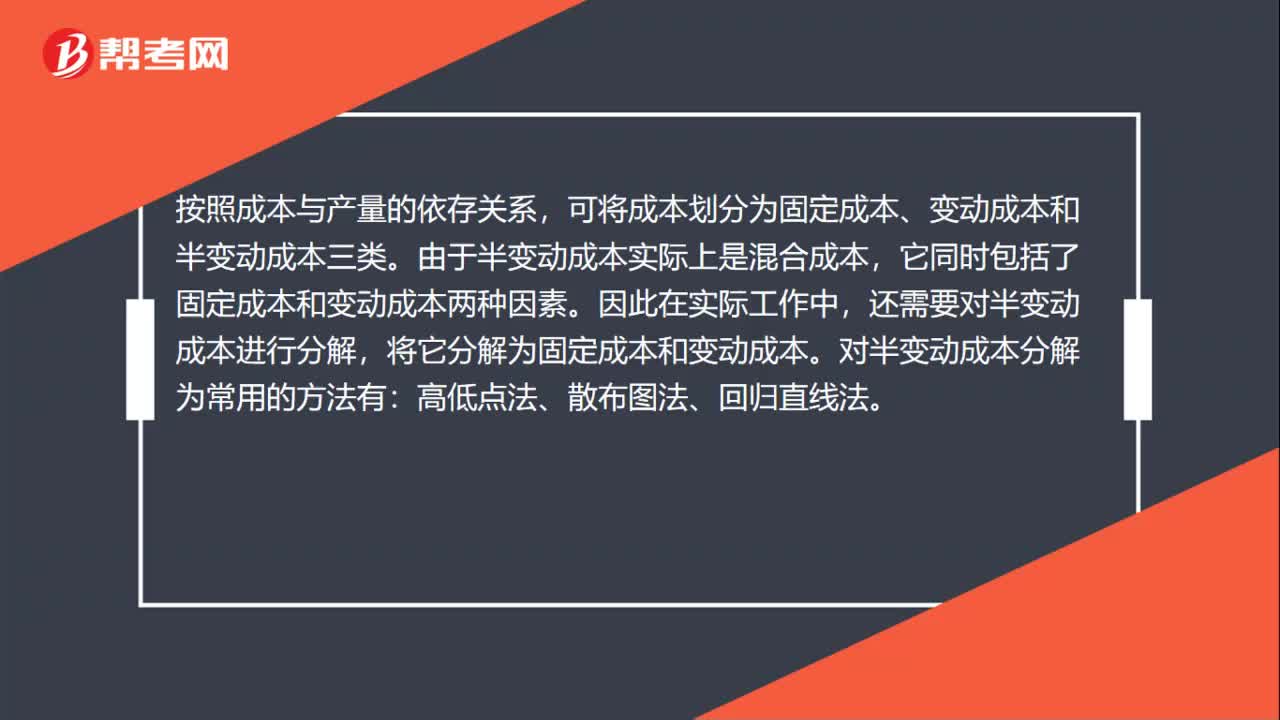

09:28预算的编制方法中列表法的内容是什么?:1.总成本=固定成本+变动成本+混合成本,【例题·计算题】A企业采用列表法编制的2020年6月制造费用预算如下表所示。【补充要求】计算实际业务量为500小时时的制造费用:(1)各项变动成本可用实际工时数乘以单位业务量变动成本来计算:变动总成本=500×(2+10+1)=6500(元),(3)混合成本可用内插法逐项计算:设实际业务的预算修理费为X元。

00:41

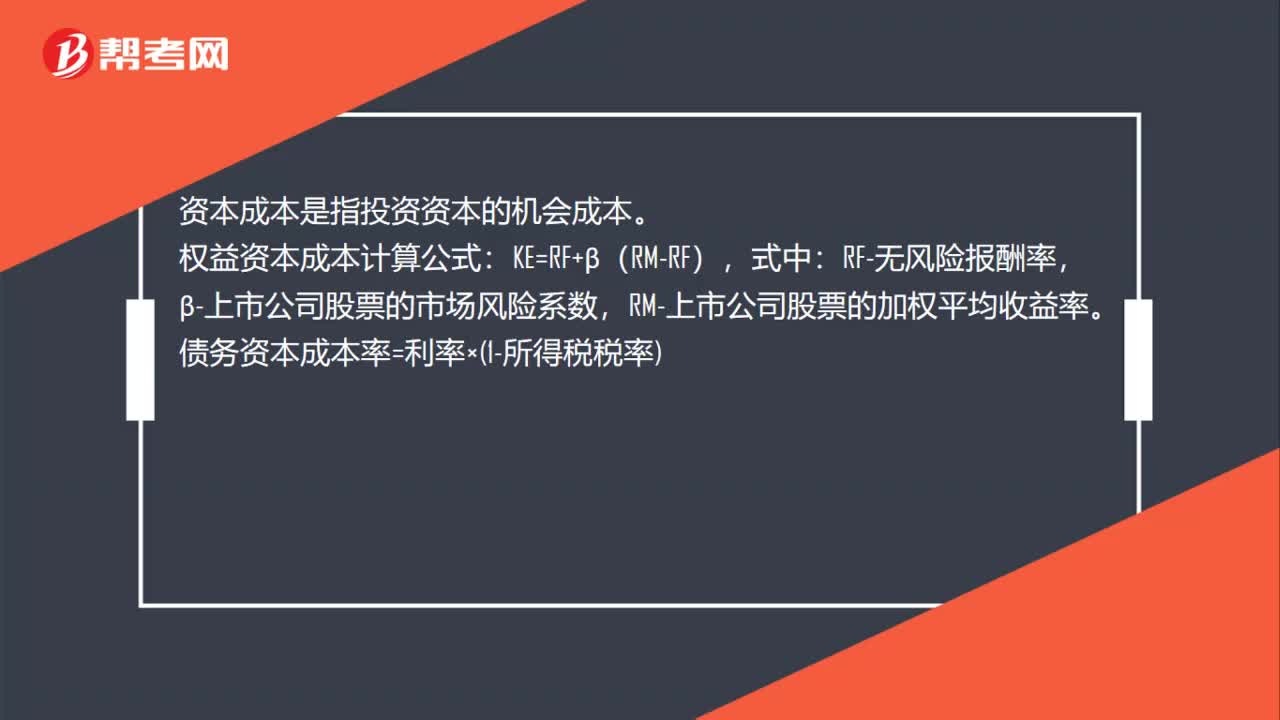

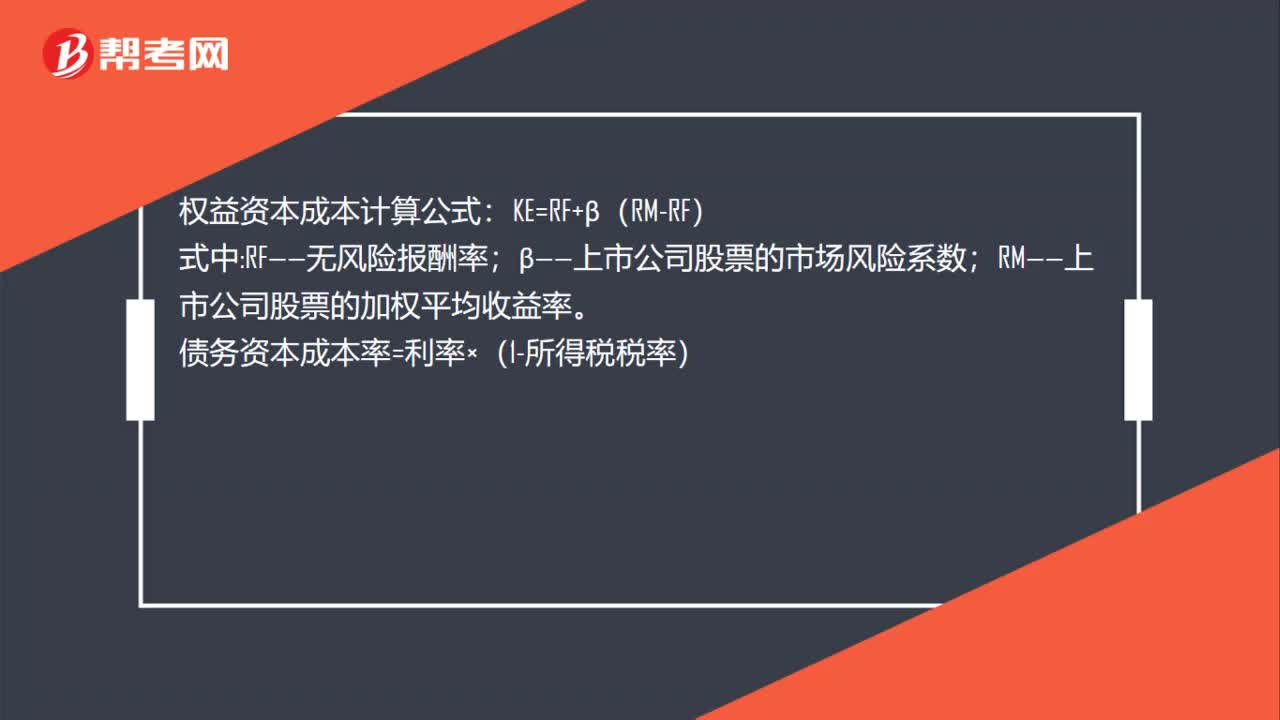

00:41资本成本的计算方法是什么?:资本成本的计算方法是什么?权益资本成本计算公式:KE=RF+β(RM-RF):式中;RF——无风险报酬率;β——上市公司股票的市场风险系数。RM——上市公司股票的加权平均收益率债务资本成本率=利率×(1-所得税税率)

02:12

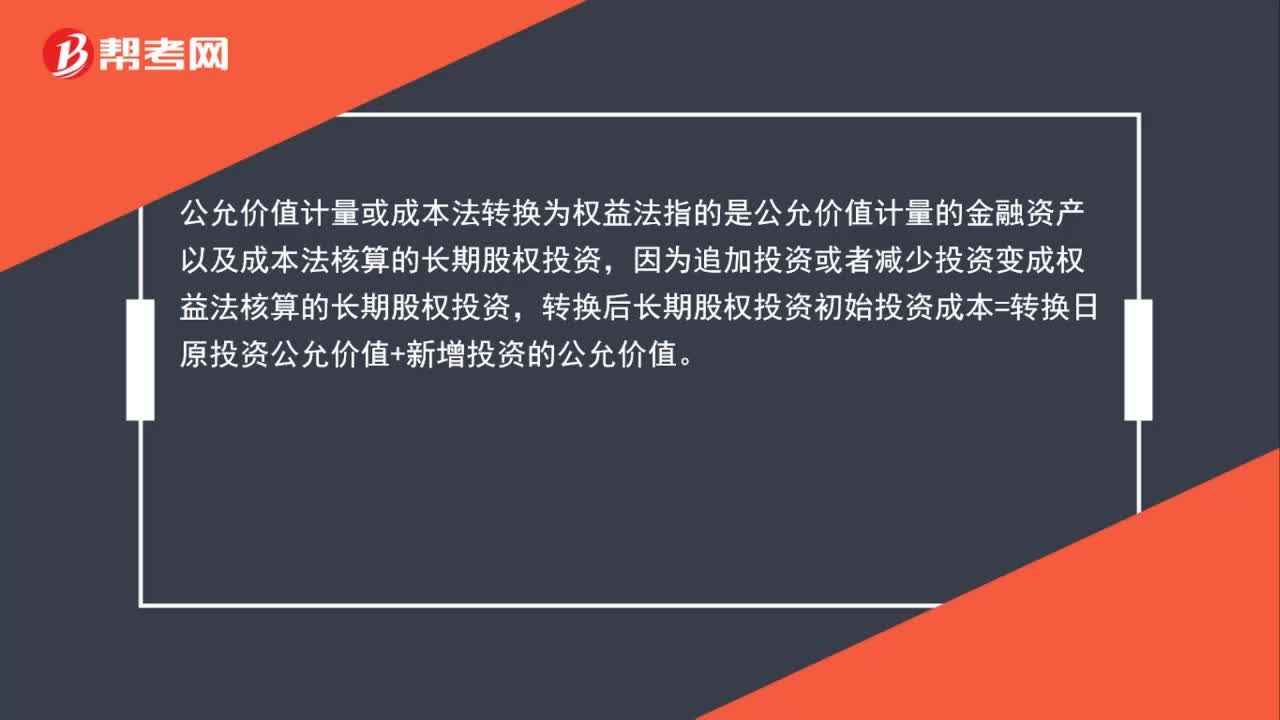

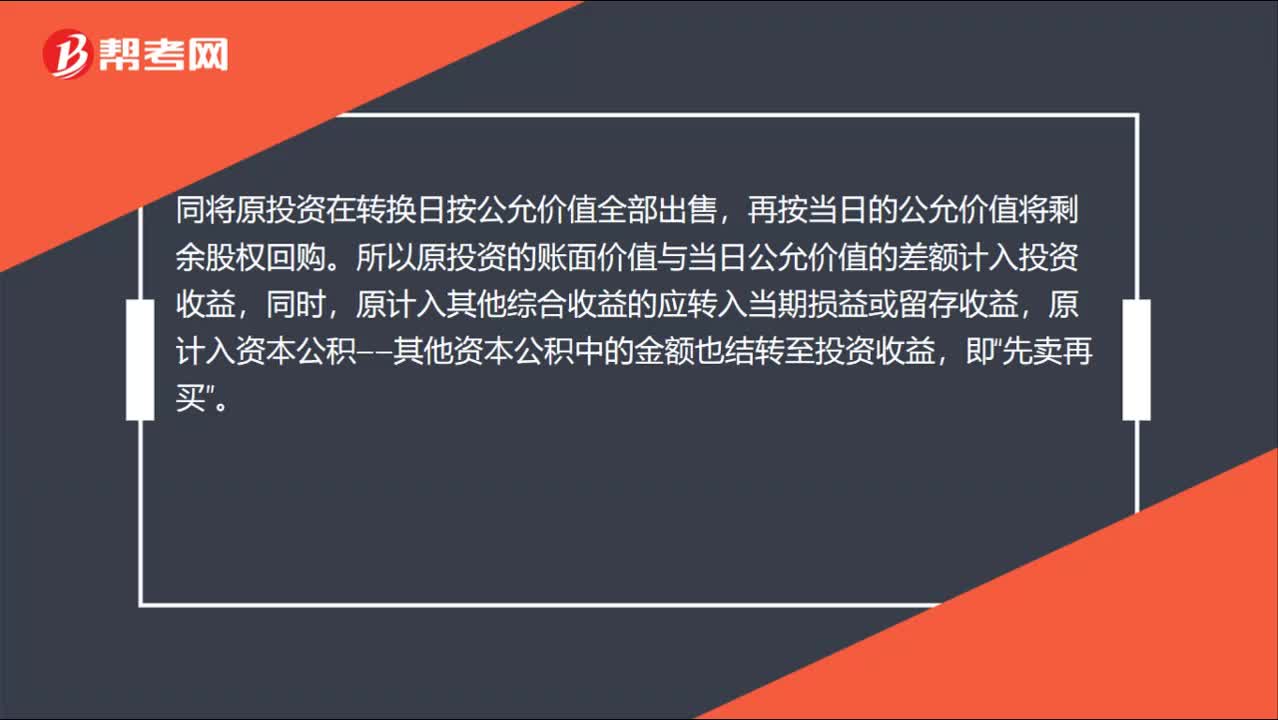

02:12权益法转换为公允价值计量的会计分录怎么做?:权益法转换为公允价值计量的会计分录怎么做?同将原投资在转换日按公允价值全部出售,再按当日的公允价值将剩余股权回购。所以原投资的账面价值与当日公允价值的差额计入投资收益,原计入其他综合收益的应转入当期损益或留存收益,原计入资本公积——其他资本公积中的金额也结转至投资收益,长期股权投资(出售部分账面价值):(2)原权益法核算确认的全部其他综合收益:投资收益:盈余公积

00:51

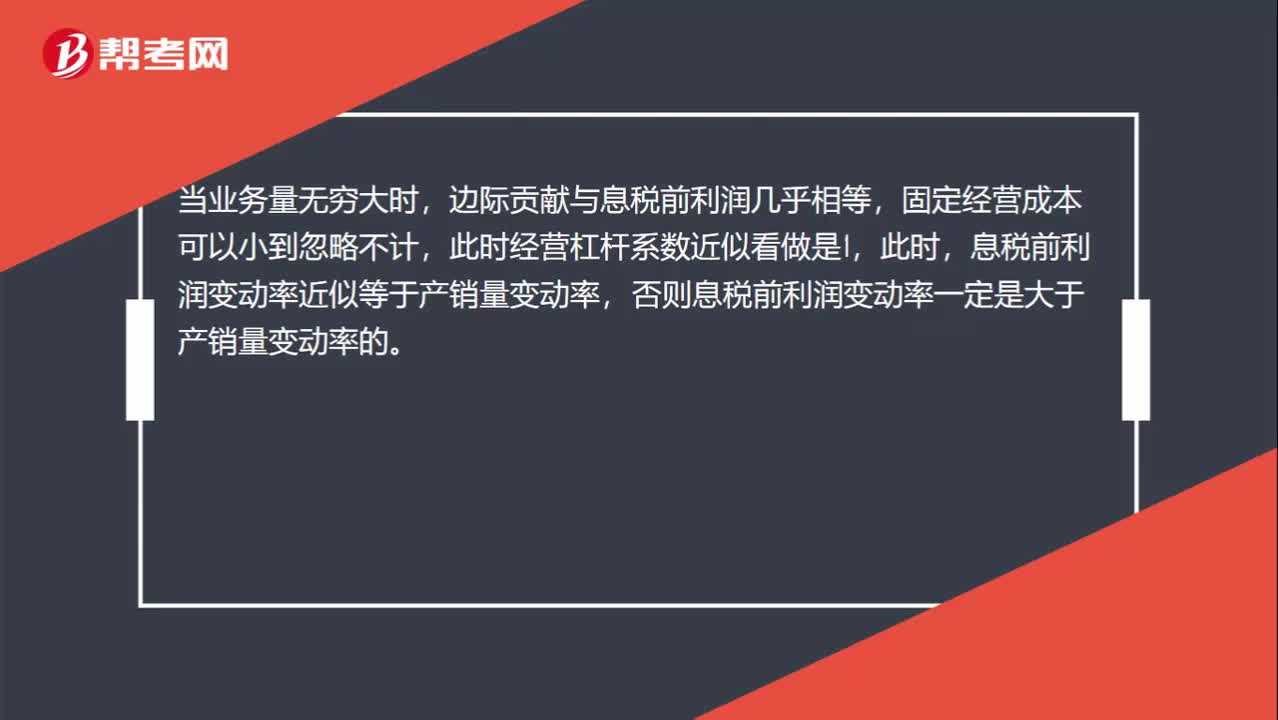

00:51固定成本为零或业务量无穷大,代表什么意思?:固定成本为零或业务量无穷大,代表什么意思?当固定经营成本不等于0时,边际贡献大于息税前利润,所以经营杠杆系数大于1,即息税前利润变动率大于产销量变动率。当业务量无穷大时,边际贡献与息税前利润几乎相等,固定经营成本可以小到忽略不计,此时经营杠杆系数近似看做是1,此时,息税前利润变动率近似等于产销量变动率,否则息税前利润变动率一定是大于产销量变动率的。

03:28

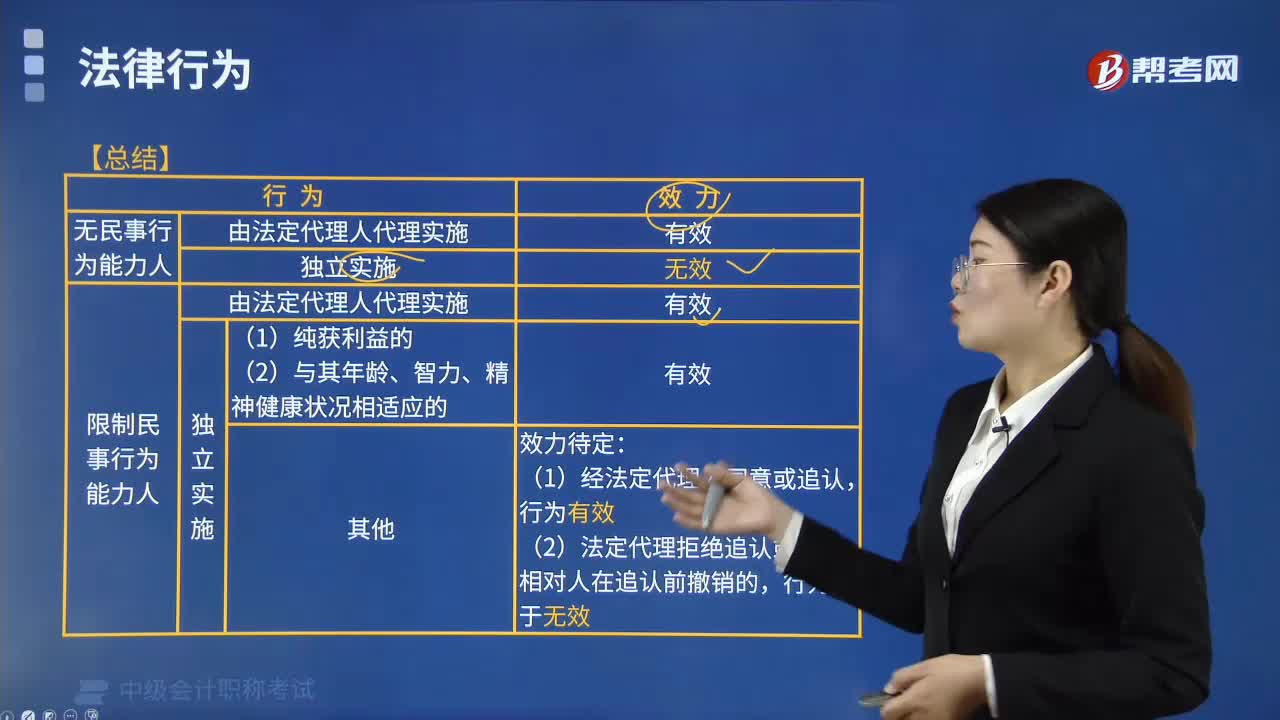

03:28可撒销法律行为的法律后果?:可撤销法律行为是指可因行为人行使撤销权请求法院或仲裁机关予以撒销而归于无效的法律行为。可撒销法律行为的法律后果如下:法律行为从行为开始起无效,具有与无效法律行为相同的法律后果。则可撤销法律行为确定地成为完全有效的法律行为。哪些属于无效法律行为?哪些又是可撤销法律行为?损害他人合法权益的民事法律行为无效,无效的民事法律行为自始没有法律约束力,属于有效法律行为。

01:07

01:07无效的法律行为有什么法律后果?:无效的法律行为有什么法律后果?是指对于当事人所追求的法律效果,自始、当然、确定不发生的法律行为。所以不发生当事人所追求的法律效果,无效的法律行为,从行为开始起就没有法律约束力。指恢复到无效法律行为发生之前的状态。当事人因该行为取得的财产应当返还给受损失的一方。实施法律行为损害国家、集体或第三人利益的,对行为人实施无效法律行为损害国家利益或社会公共利益,A.显失公平的民事行为无效。

01:31

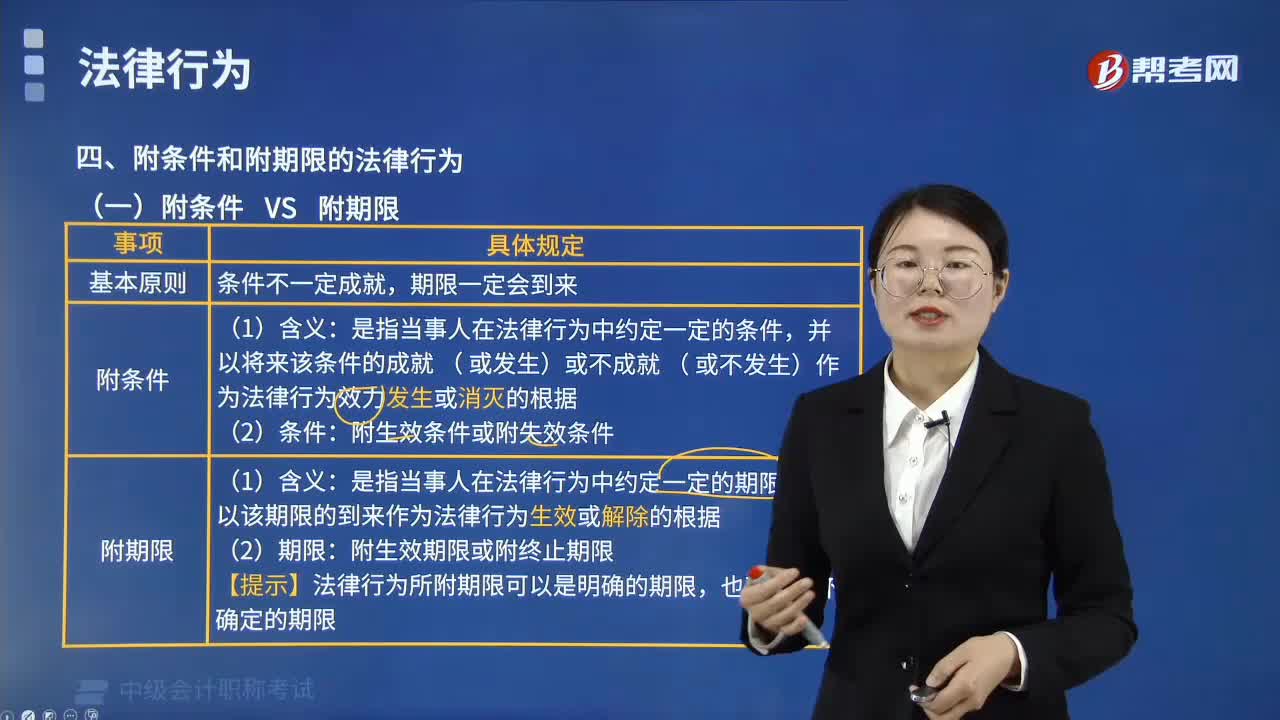

01:31带你了解什么是附条件的法律行为和附期限的法律行为?:带你了解什么是附条件的法律行为和附期限的法律行为?是指民事主体通过意思表示设立、变更、终止民事法律关系的行为。本文重点介绍附条件的法律行为和附期限的法律行为。这是指当事人在法律行为中约定一定的条件,并以将来该条件的成就(或发生)或不成就(或不发生)作为法律行为效力发生或消灭的根据,法律行为可以附条件。当事人恶意阻止条件成就的:能够作为法律行为所附条件的事实必须具备以下要件。

03:01

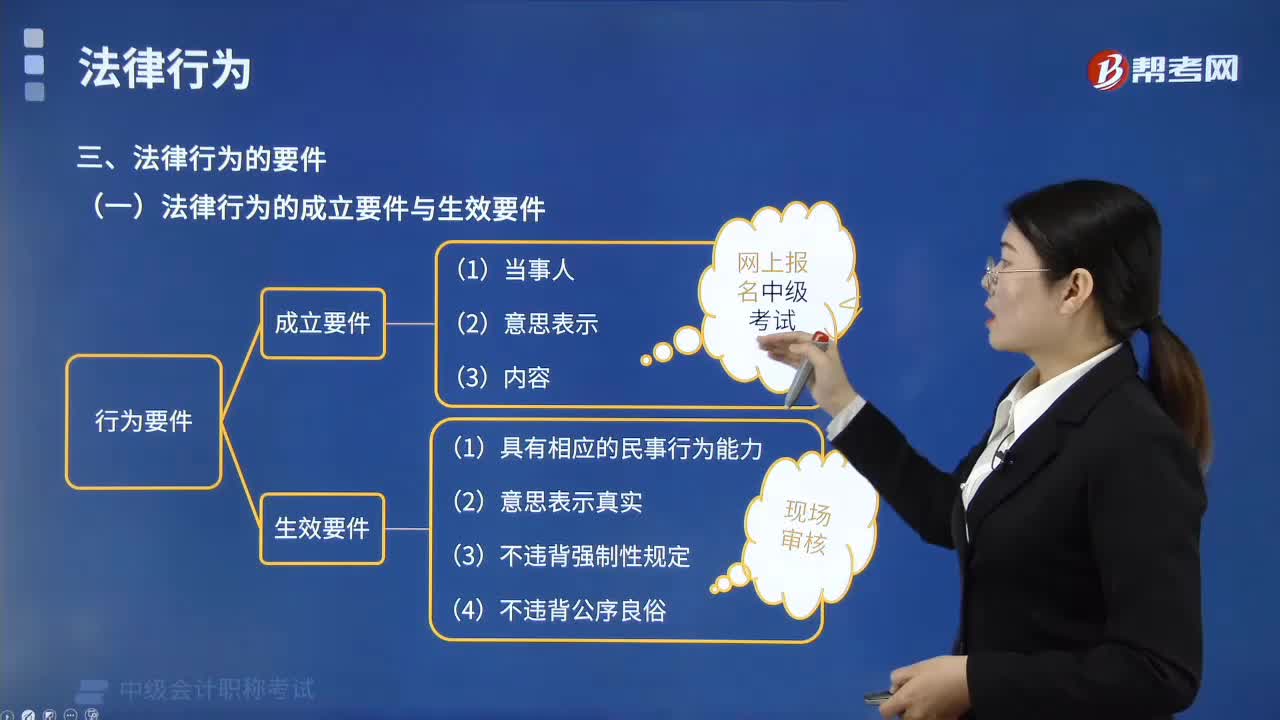

03:01法律行为的成立要件和生效要件分别是什么?:法律行为的成立要件和生效要件分别是什么?是指民事主体通过意思表示设立、变更、终止民事法律关系的行为。法律行为的要件,法律行为的一般成立要件包括当事人、意思表示及其内容,特定法律行为还要求具备特别成立要件,法律行为的生效是指法律行为足以引起当事人旨在追求的权利义务设立、变更、终止的法律效力:法律行为应当具备下列生效要件,法律行为是当事人旨在追求特定民事法律后果而实施的行为。

06:44

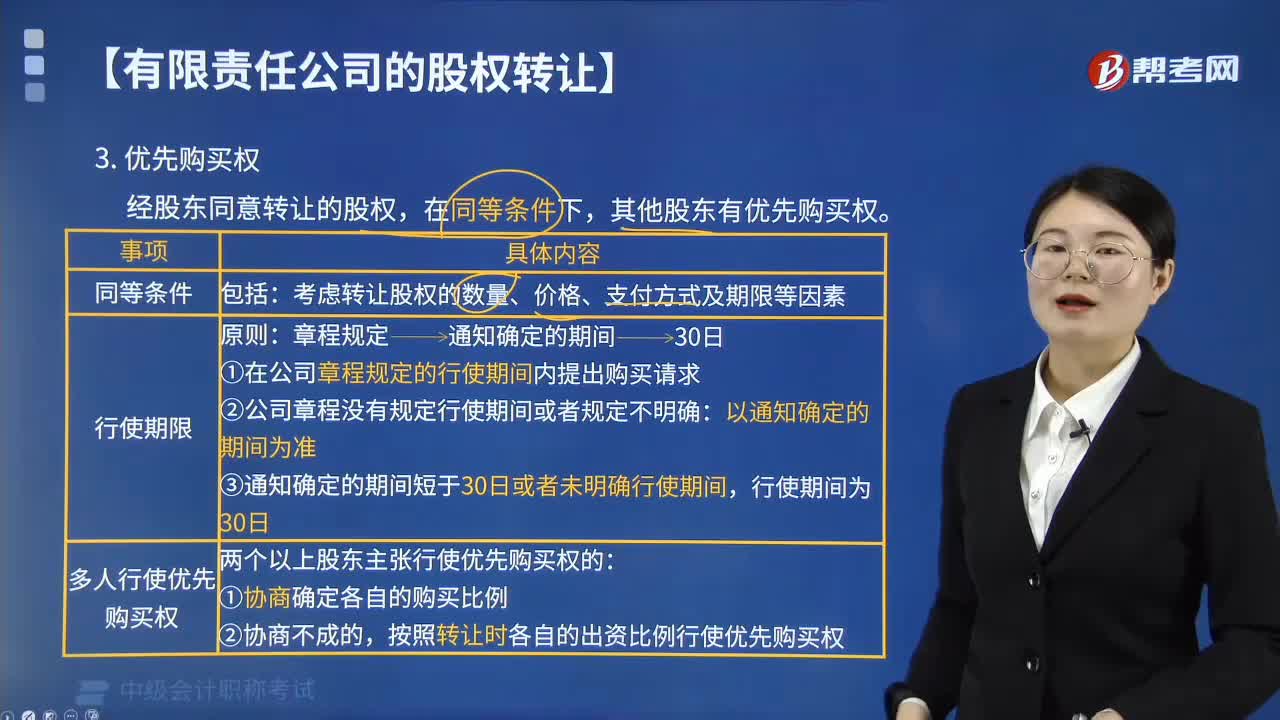

06:44有限责任公司股权对外转让中优先购买权有什么法律规定?:有限责任公司股权对外转让中优先购买权有什么法律规定?股东应就其股权转让事项书面通知其他股东征求同意,不同意的股东应当购买该转让的股权;按照转让时各自的出资比例行使优先购买权,在其他股东主张优先购买后又不同意转让股权的,其他股东主张转让股东赔偿其损失合理的,未就其股权转让事项征求其他股东意见,其他股东主张按照同等条件购买该转让股权的”

01:29

01:29人民法院强制执行股权转让有何法律规定?:人民法院强制执行股权转让有何法律规定?转让有限责任公司股东的股权的一种强制性转让措施。一、人民法院依照强制执行程序转让股东的股权,法院应当通知公司及全体股东。其他股东自人民法院通知之日起满20日不行使优先购买权的:应当自股东发生变动之日起30日内申请变更登记,公司变更登记是股权转让的法定要件”法律、行政法规应当办理批准、登记等手续生效的。只要股权转让的行为未经过变更登记“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日