下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:19

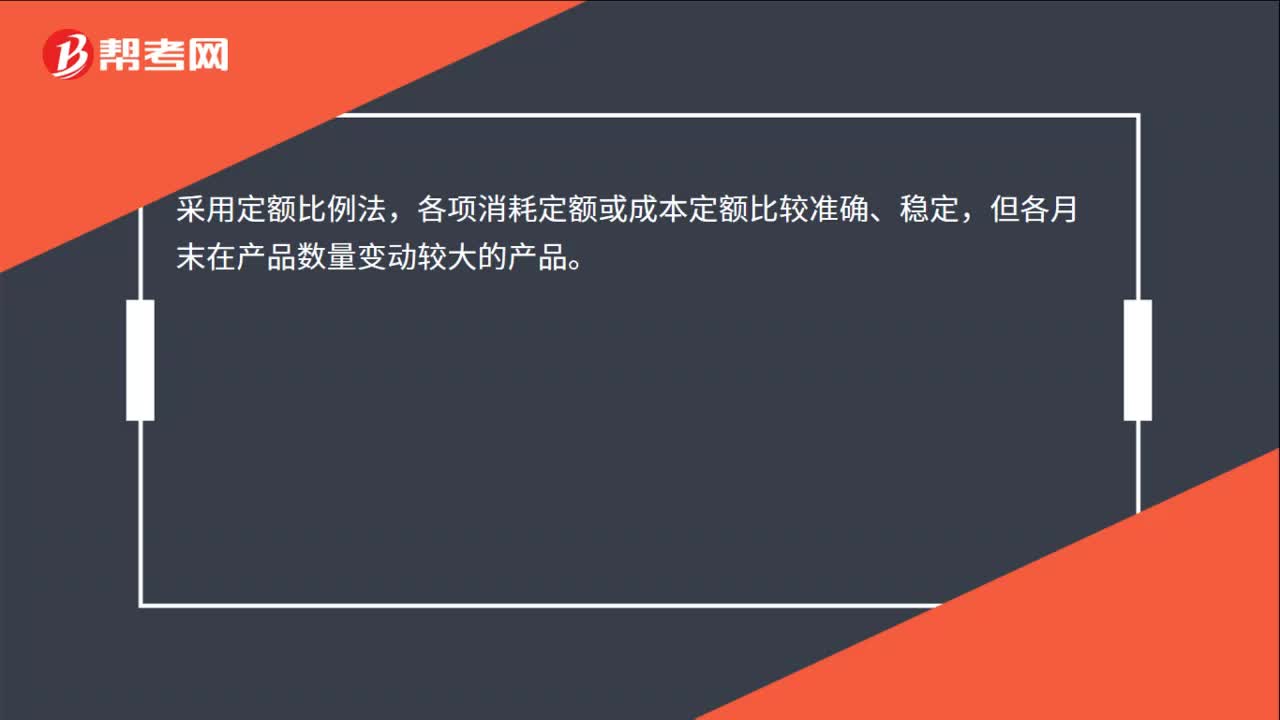

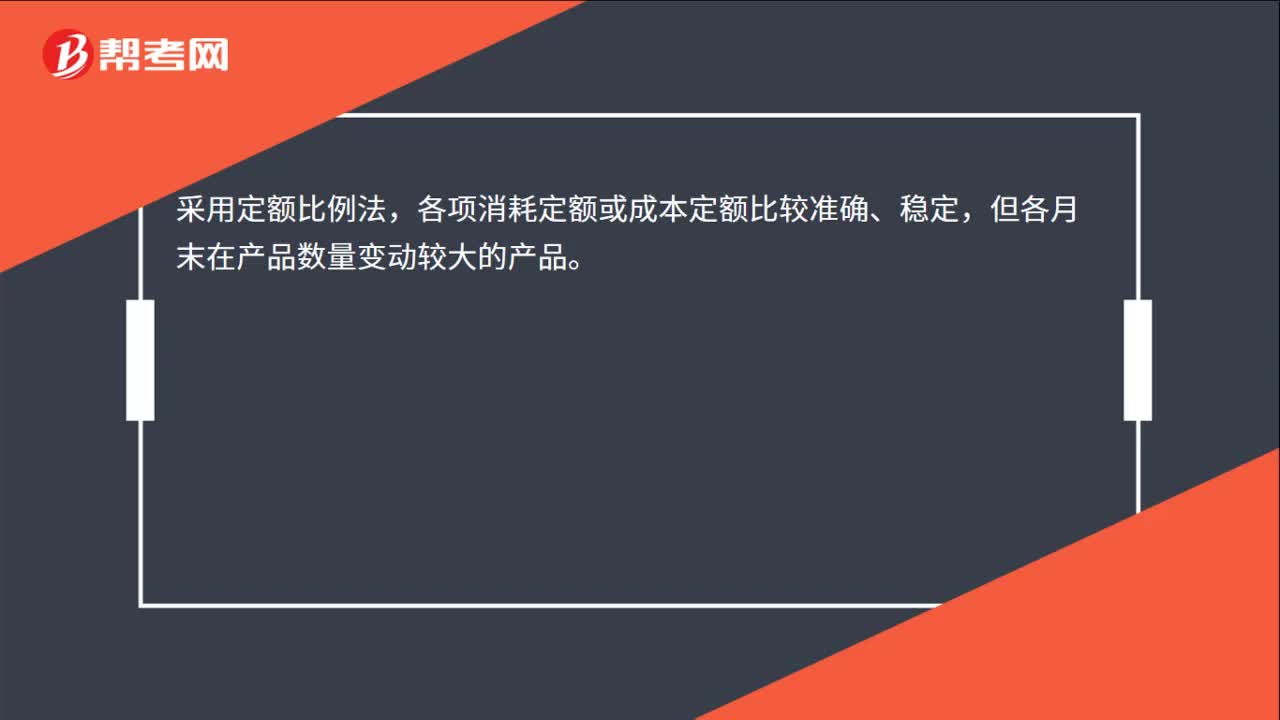

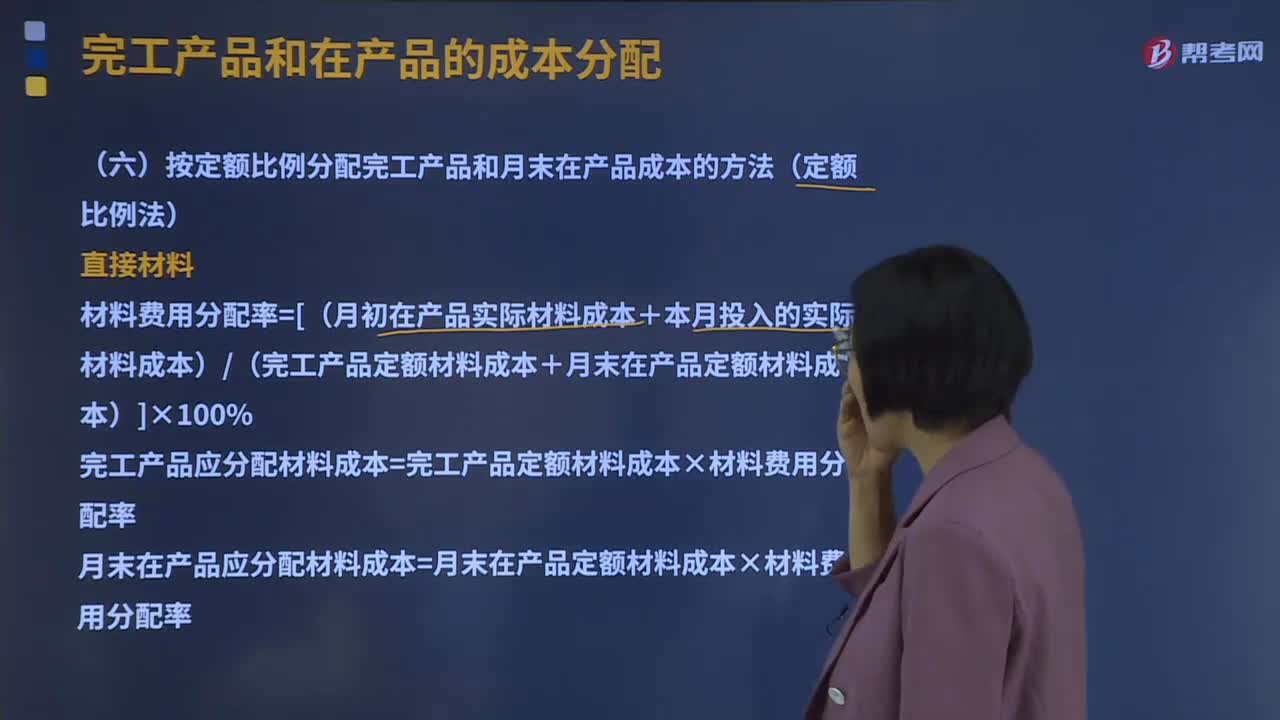

06:19什么是定额比例法?:按定额比例分配完工产品和月末在产品成本的方法又叫定额比例法。生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配。通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配。材料费用分配率=[(月初在产品实际材料成本+本月投入的实际材料成本)(完工产品定额材料成本+月末在产品定额材料成本)]×100%:完工产品应分配材料成本=完工产品定额材料成本×材料费用分配率:

07:06

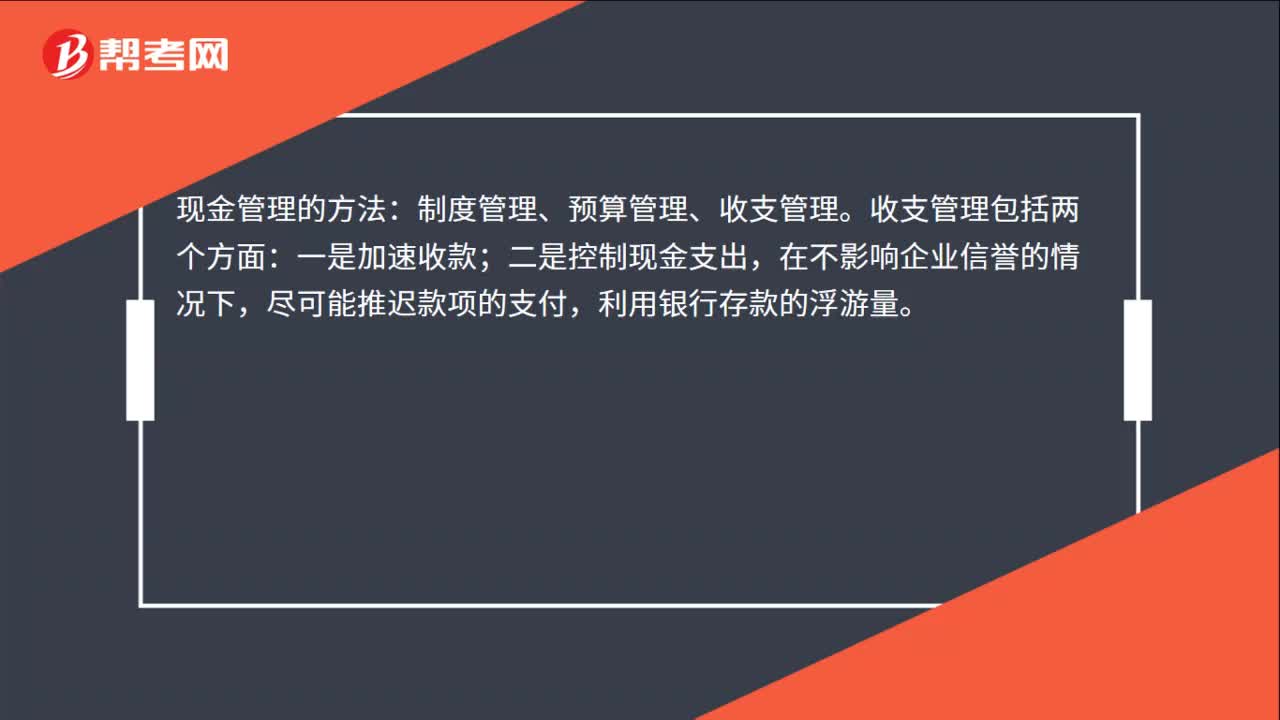

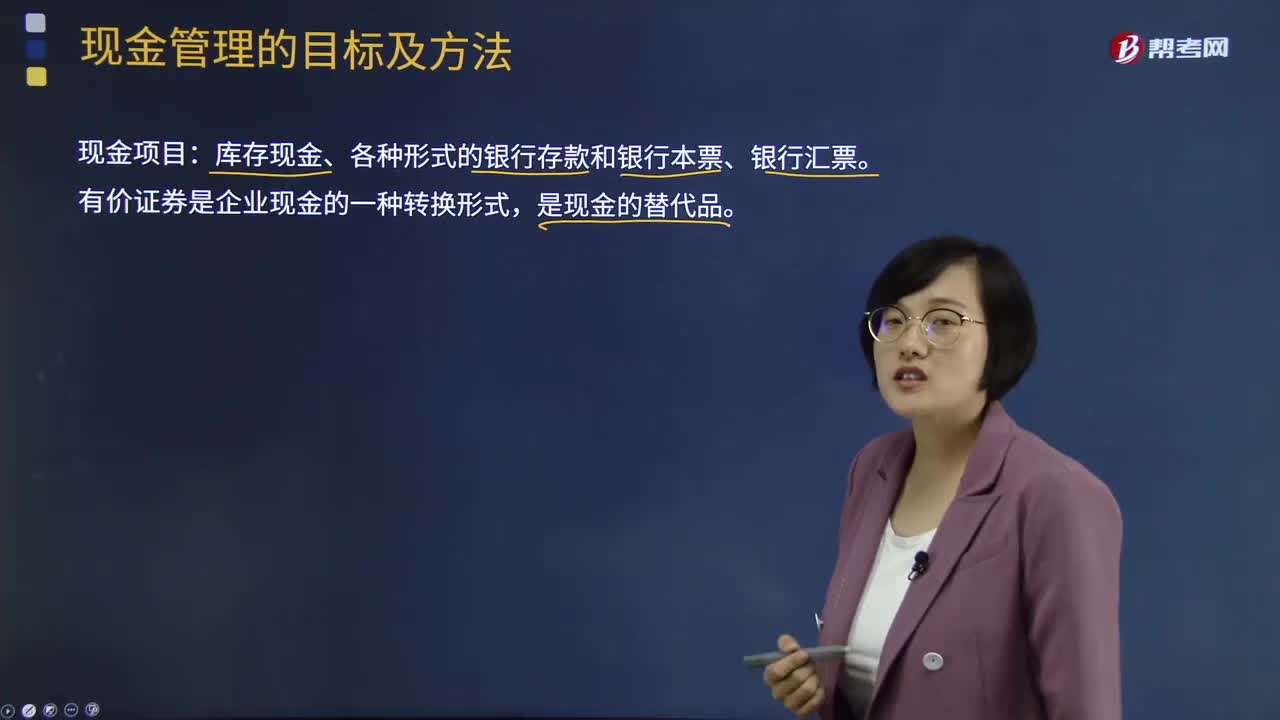

07:06现金管理的目标及方法分别是什么?:有价证券是企业现金的一种转换形式,持有一定数量的现金企业开展正常生产活动的基础;现金的管理要与其持有现金的动机联系起来考虑:企业持有现金的动机为,企业持有现金是为了满足日常生产经营的需要,企业应持有一定数量的现金,为了应付企业发生意外可能对现金的需要,企业的现金是与有价证券投资联系在一起的,需要现金将有价证券变现成现金;当企业持有大量现金要购买有价证券时,这样企业就会持有一定量的现金。

00:29

00:29现金剩余为什么不能兼并现金牛业务?:现金剩余为什么不能兼并现金牛业务?这里的兼并现金牛是一种对策,是因为现金牛业务能为企业带来大量的资金,现金短缺时才需要考虑这种对策来增加资金。现金剩余时是可以兼并现金牛,但是这并没有解决企业的问题,因为企业本来就不缺钱。

00:16

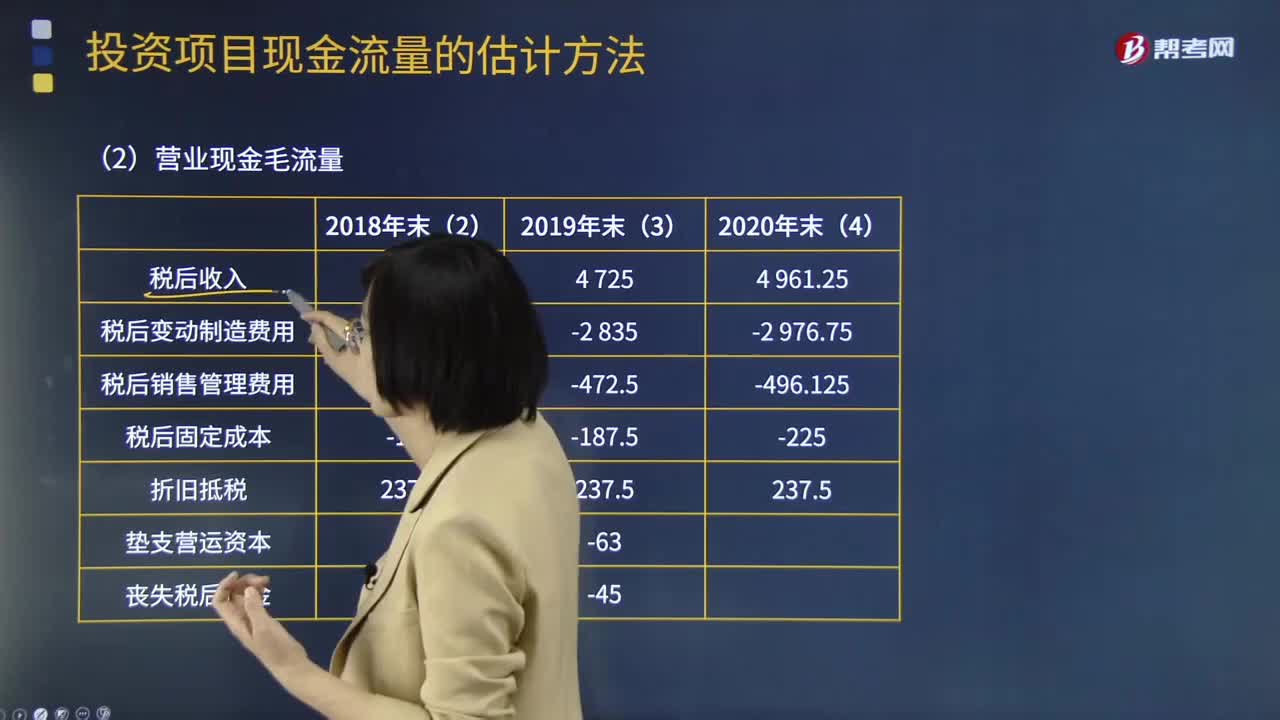

00:16营业现金净流量与营业现金毛流量是什么关系?:营业现金净流量=营业现金毛流量-经营营运资本增加

10:56

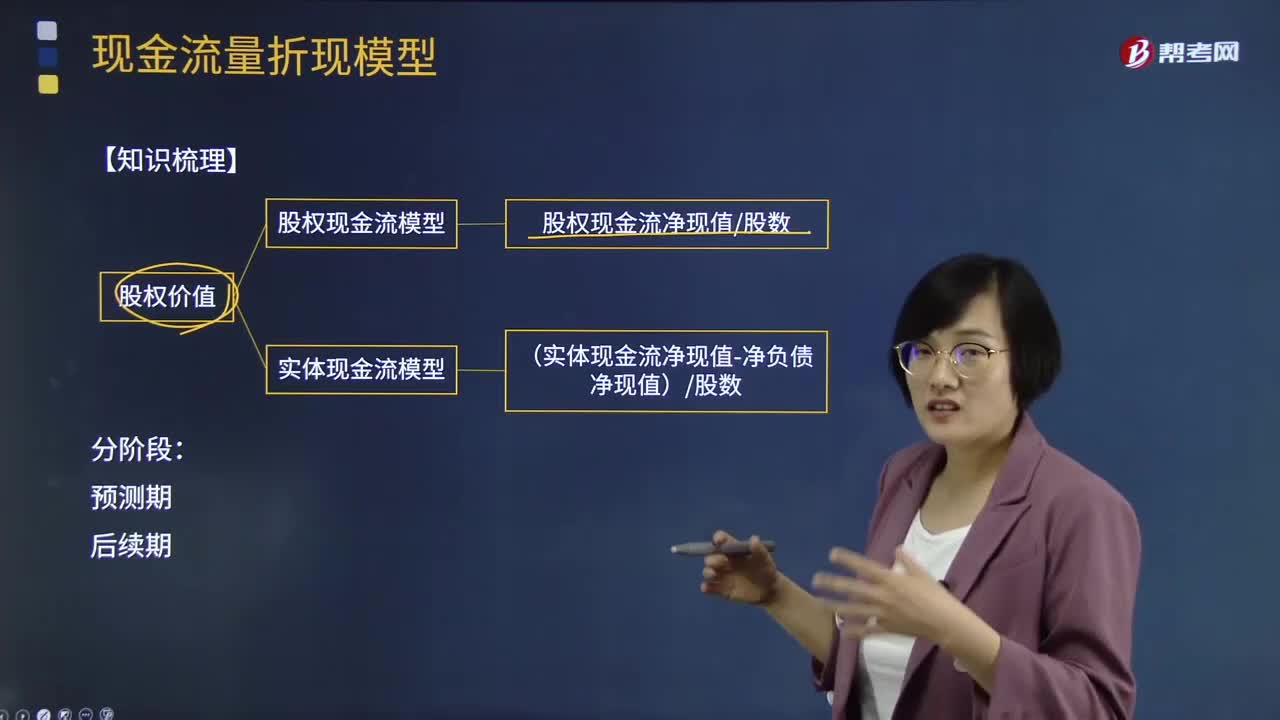

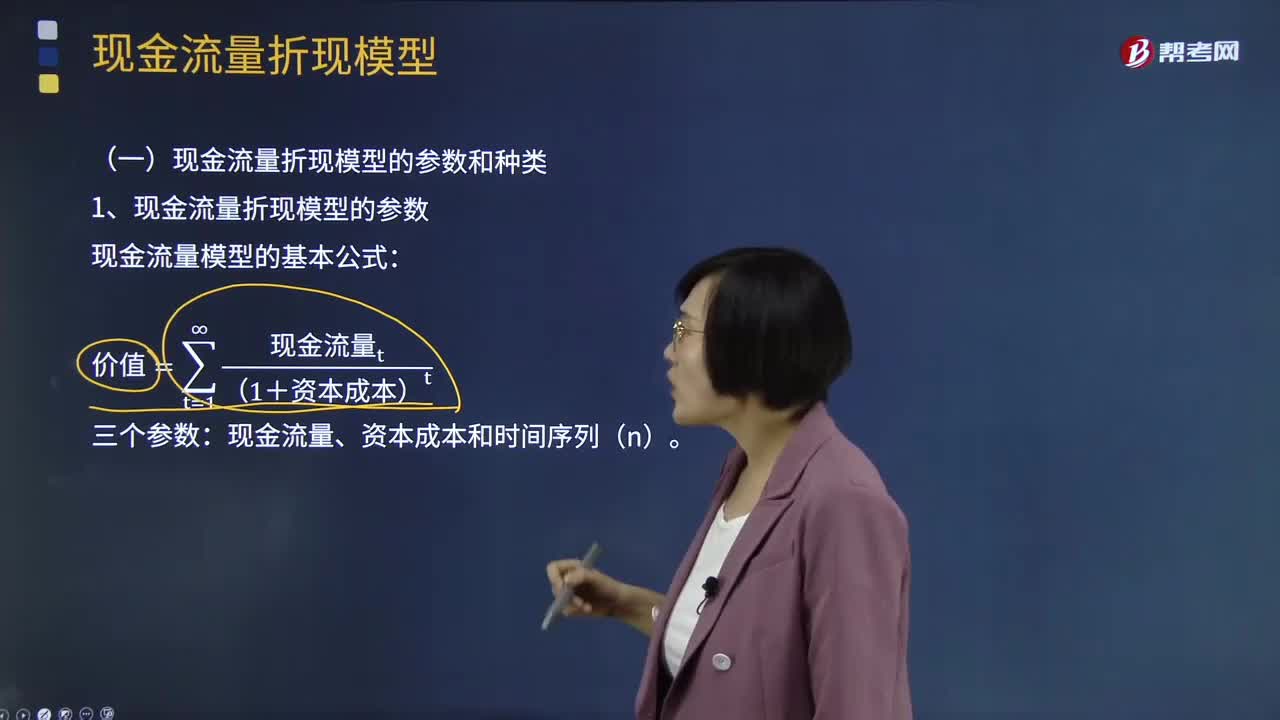

10:56现金流量折现模型的参数和种类是什么?:现金流量折现模型的参数和种类是什么?现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,折现率的大小取决于取得的未来现金流量的风险,实体现金流量只能用企业的加权平均资本成本来折现:2、现金流量折现模型的种类有三种,(1)股利现金流量模型。(2)股权现金流量模型,股利现金流量是企业分配给股权投资人的现金流量,股权现金流量=实体现金流量-债务现金流量

01:54

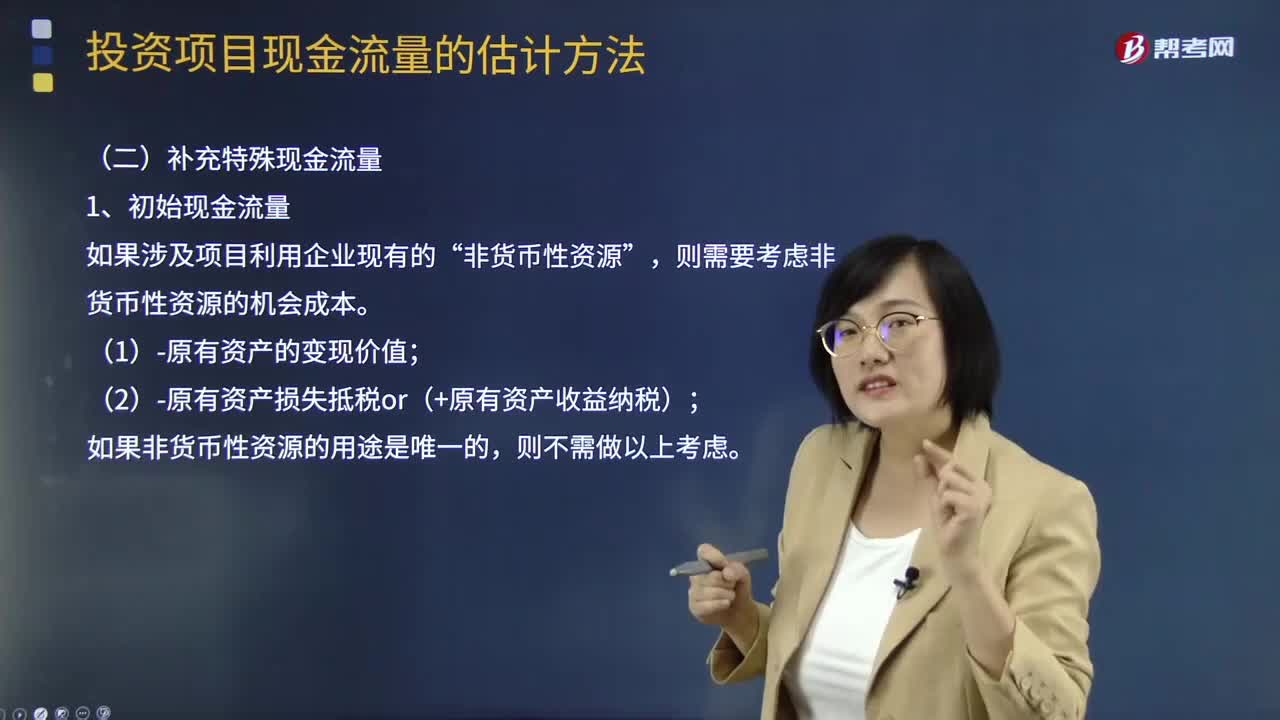

01:54补充特殊现金流量中整理现金流量是什么?:补充特殊现金流量中整理现金流量是什么?初始现金流量是指开始投资时发生的现金流量:包括固定资产的购入或建造成本、运输成本和安装成本等。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理,(加盟费、装修费、许可费等)类似固定资产的处理:终结点现金流量。(1)项目资产变现流入

06:41

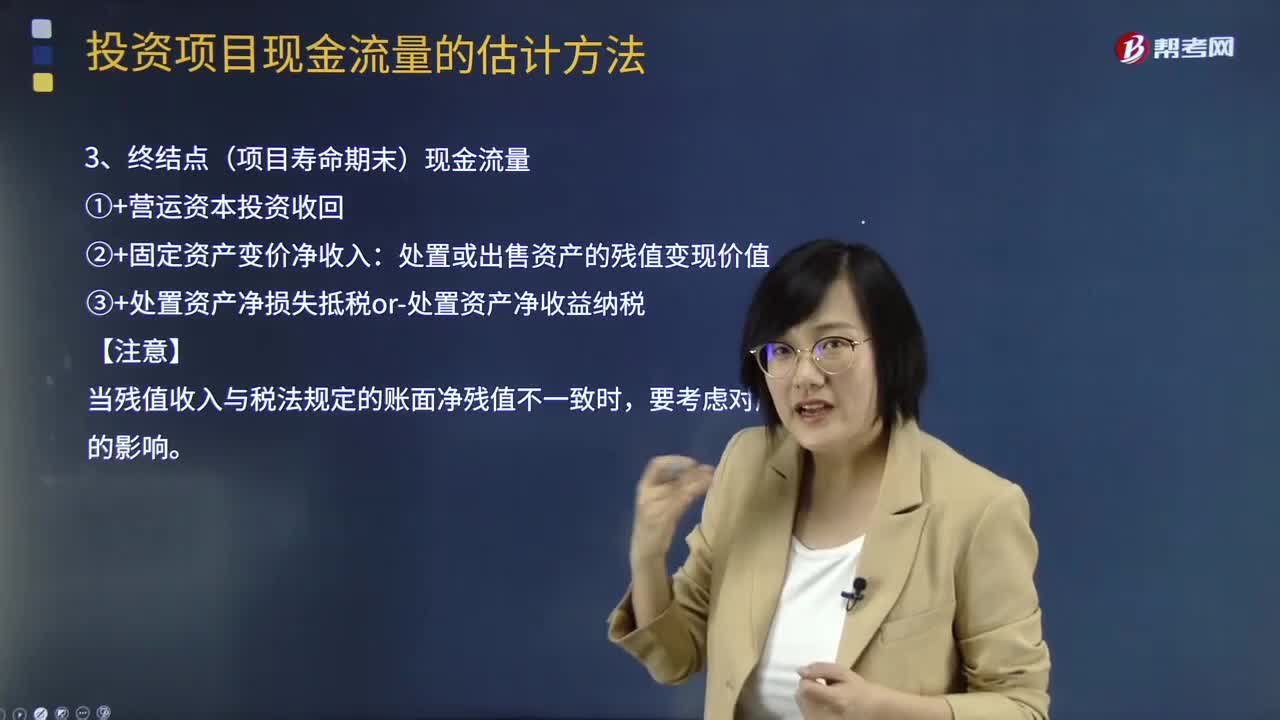

06:41基本现金流量的终结点(项目寿命期末)现金流量是什么?:基本现金流量的终结点(项目寿命期末)现金流量是什么?终结点(项目寿命期末)现金流量的计算方法:①+营运资本投资收回:②+固定资产变价净收入,处置或出售资产的残值变现价值。③+处置资产净损失抵税or-处置资产净收益纳税【注意】当残值收入与税法规定的账面净残值不一致时要考虑对所得税的影响【总结】

05:29

05:29补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

00:43

00:43人力资源管理为什么是生产管理能力?:生产是指将投入(原材料、资本、劳动等)转化为产品或服务并为消费者创造效用的活动。那么生产管理能力可以理解为企业通过将投入转化为产品或服务来为企业创造价值的能力,企业员工通过为企业提供不同形式的劳动来为企业创造价值,企业对员工进行管理,即为人力资源管理,所以说人力资源管理是生产管理能力的一种。

00:23

00:23现金银行本票是什么?:现金银行本票是什么?银行本票是由“银行”签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。现金银行本票则是银行本票填明“现金”字样,可以支取现金。

01:11

01:11管理用现金流量表的主要内容是什么?:经营现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量;实体经营现金流量“金融现金流量是指企业因筹资活动和金融市场投资活动而产生的现金流量,经营现金流量。因此又称为实体经营现金流量“企业的价值决定于未来预期的实体现金流量,就应当增加企业的实体现金流量。营业现金流量,营业现金净流量=营业现金毛流量-经营营运资本增加“实体现金流量=营业现金净流量-资本支出”

04:15

04:15什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日