下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:03

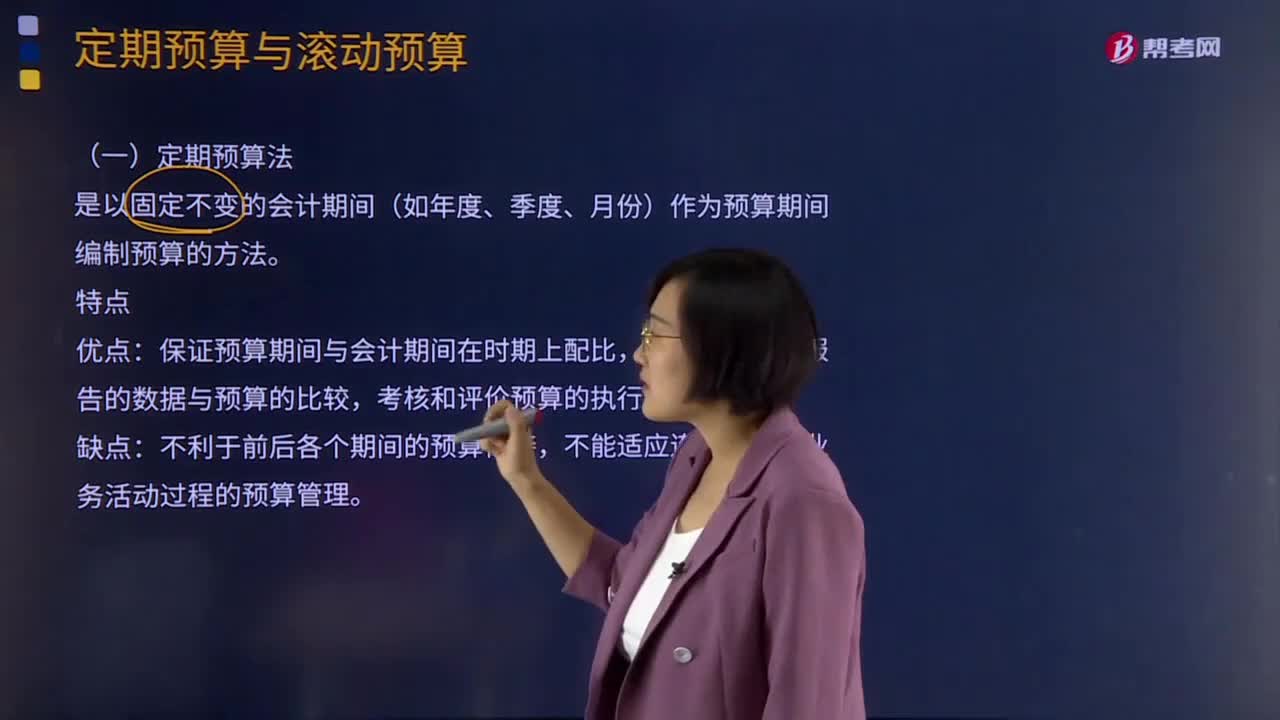

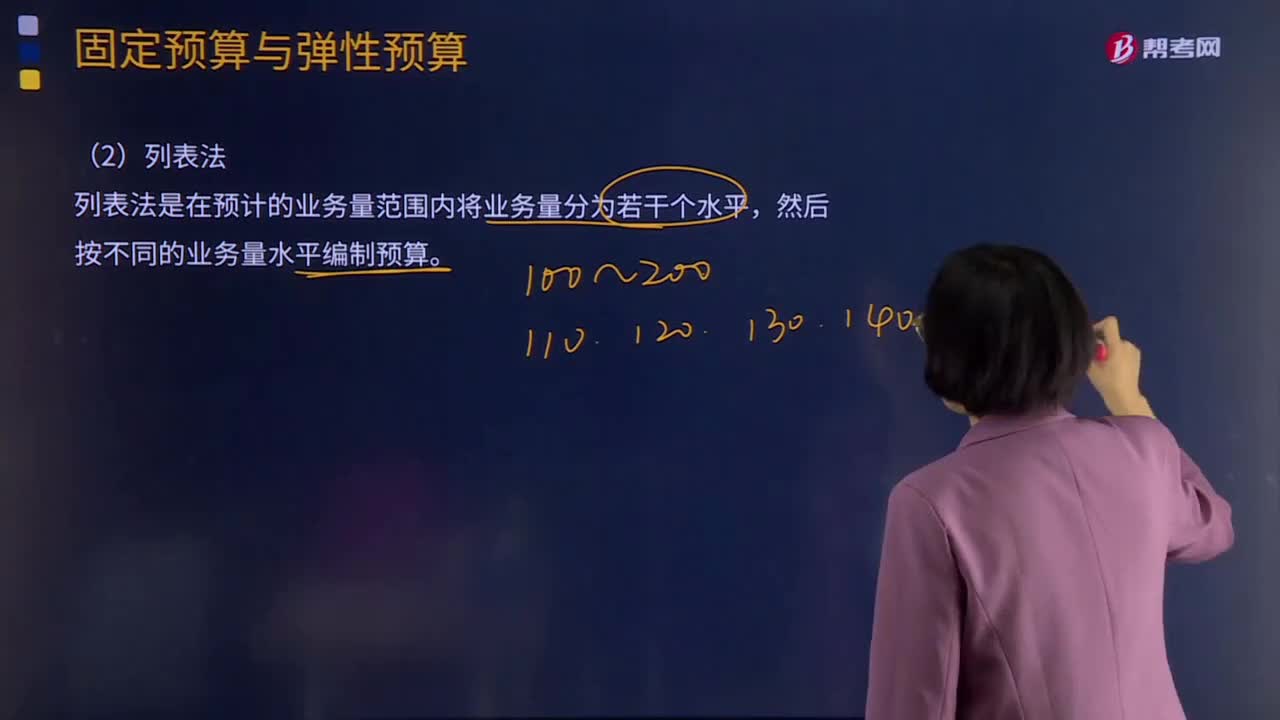

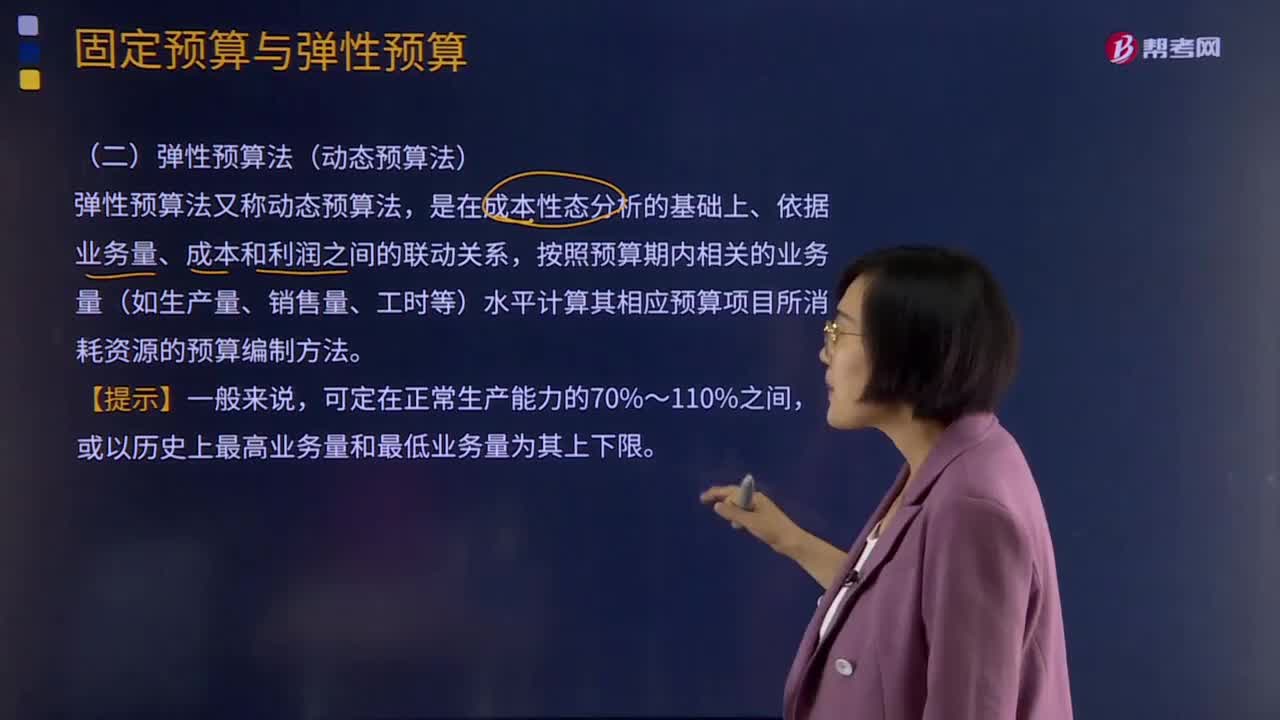

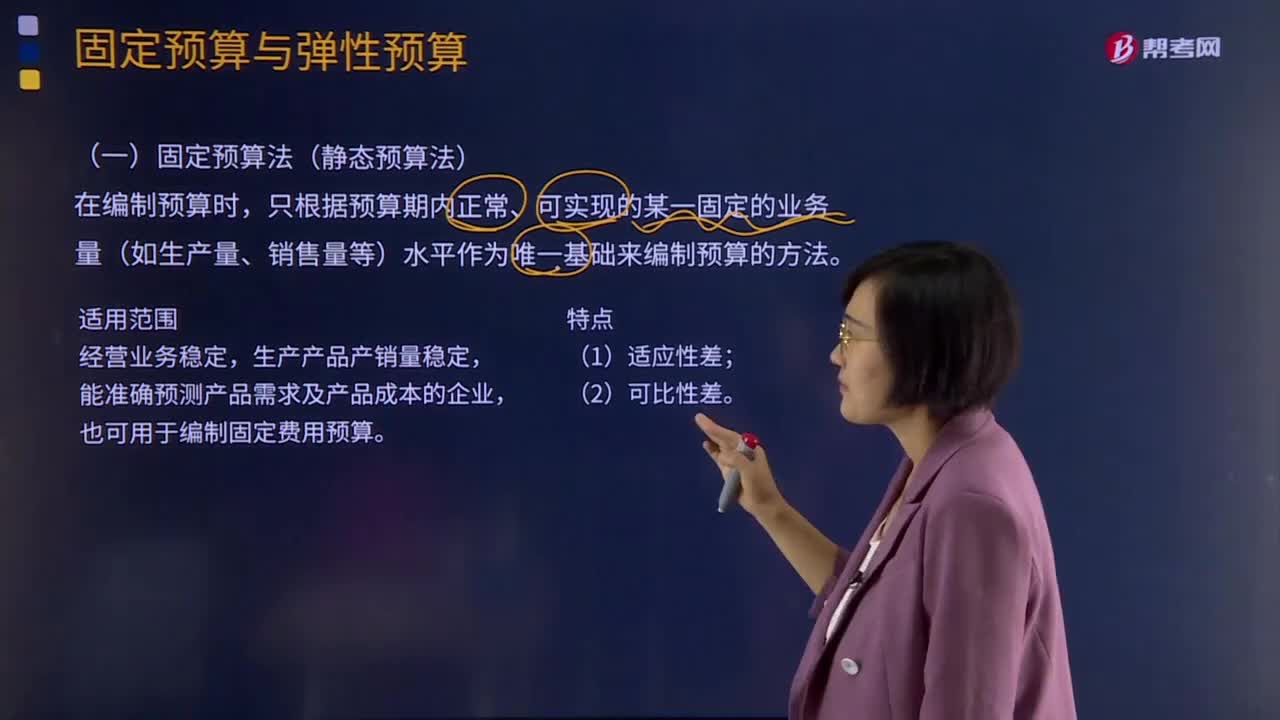

03:03固定预算法是什么意思?:按业务量基础的数量特征的不同,营业预算的编制方法可分为固定预算法与弹性预算法两大类。固定预算法又称为静态预算法,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。能准确预测产品需求及产品成本的企业,也可用于编制固定费用预算。固定预算法也可称为静态预算,学校资产、人数和事业发展及外部环境的影响,而对相关收入和支出进行测算的方法。

03:59

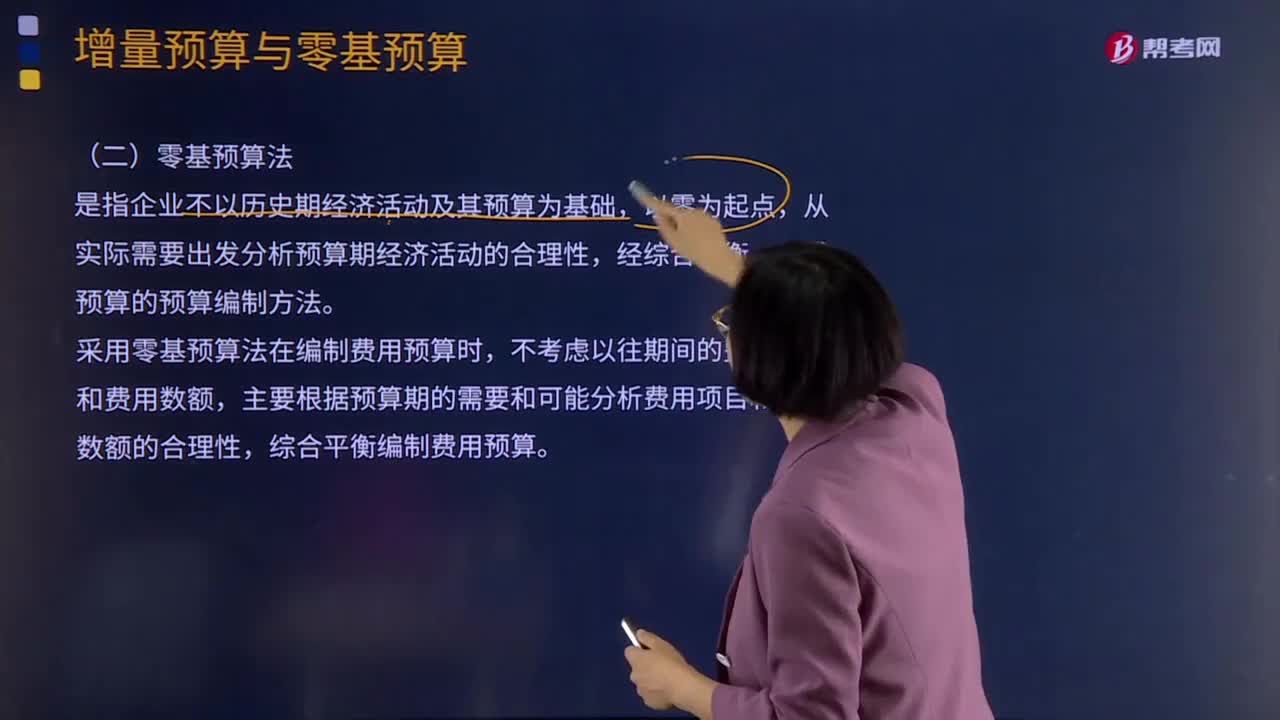

03:59什么是零基预算法?:营业预算的编制方法可分为增量预算法和零基预算法两大类。形成预算的预算编制方法。采用零基预算法在编制费用预算时,主要根据预算期的需要和可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。不受前期费用项目和费用水平的制约,零基预算适用于企业各项预算的编制,特别是不经常发生的预算项目或预算编制基础变化较大的预算项目。【2014年注册会计师考试真题】与增量预算编制方法相比。

02:58

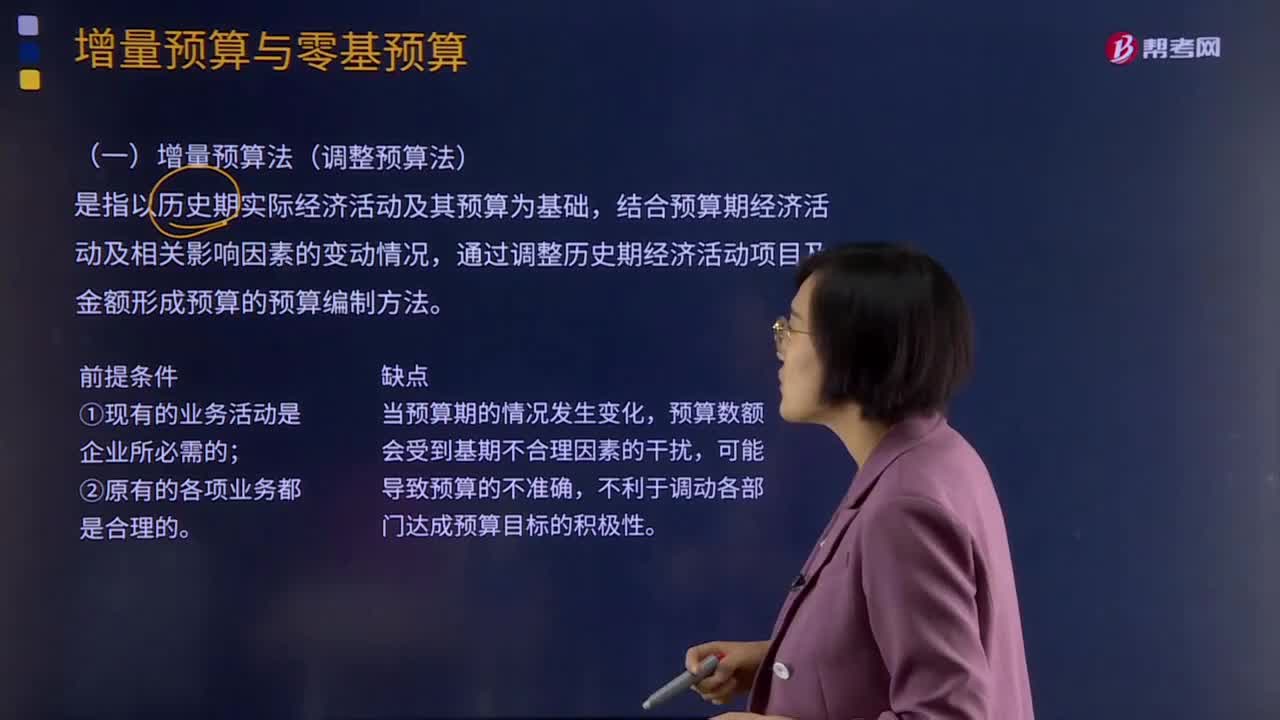

02:58速记增量预算法是指什么?:营业预算的编制方法可分为增量预算法和零基预算法两大类。增量预算法又称调整预算法,是指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。③增加费用预算是值得的。然后这些部门或单位再将资金分配给适当的活动或任务。增量预算基本上都是从前一期的预算推演出来的,都采用上一期的预算作为参考点。

07:38

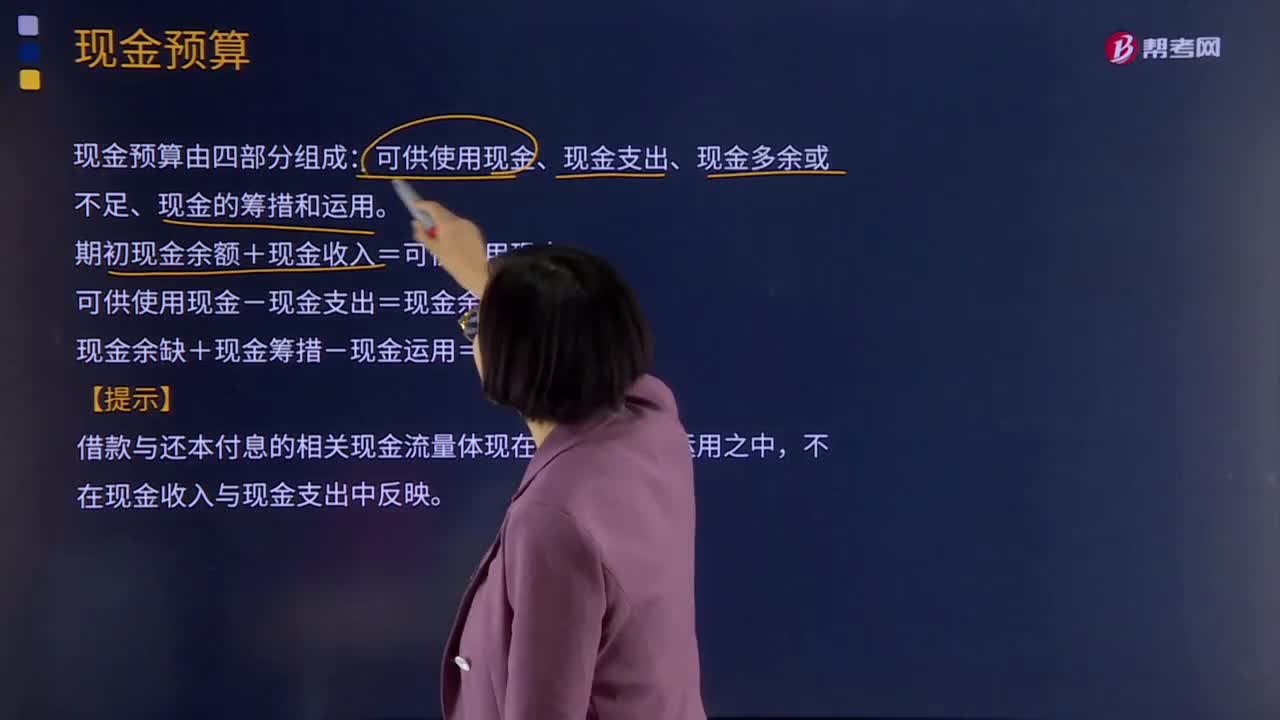

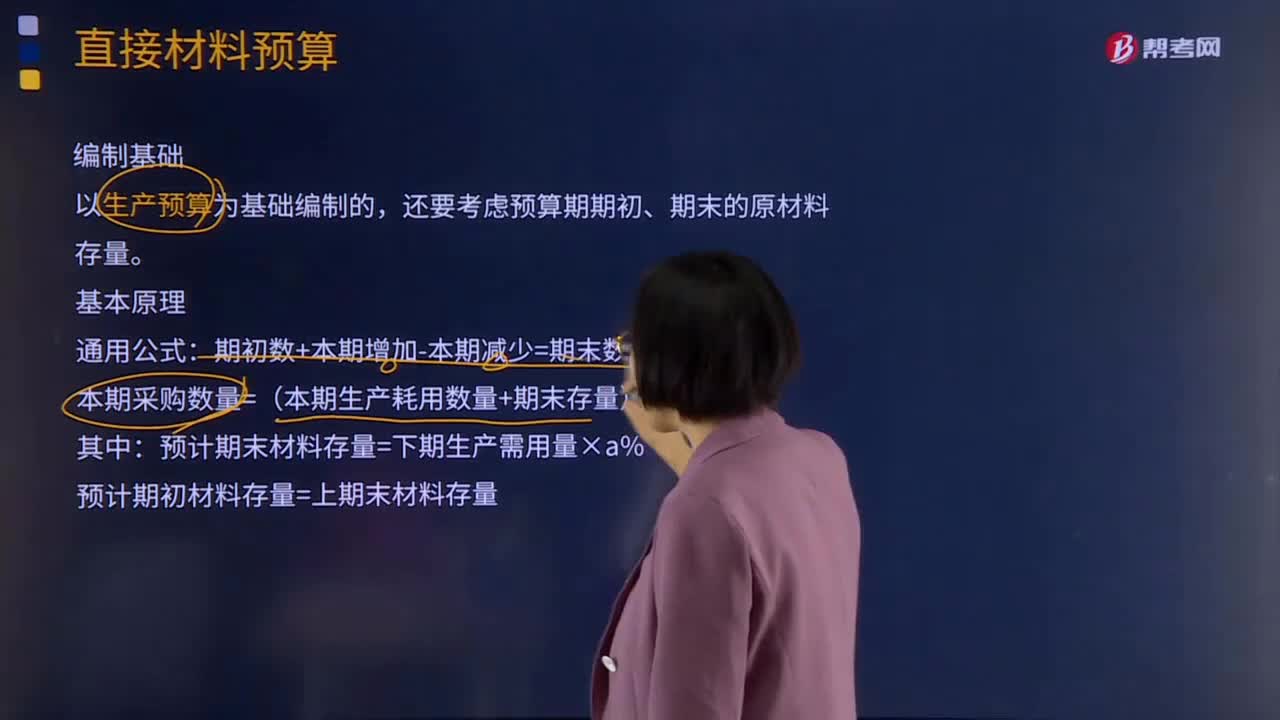

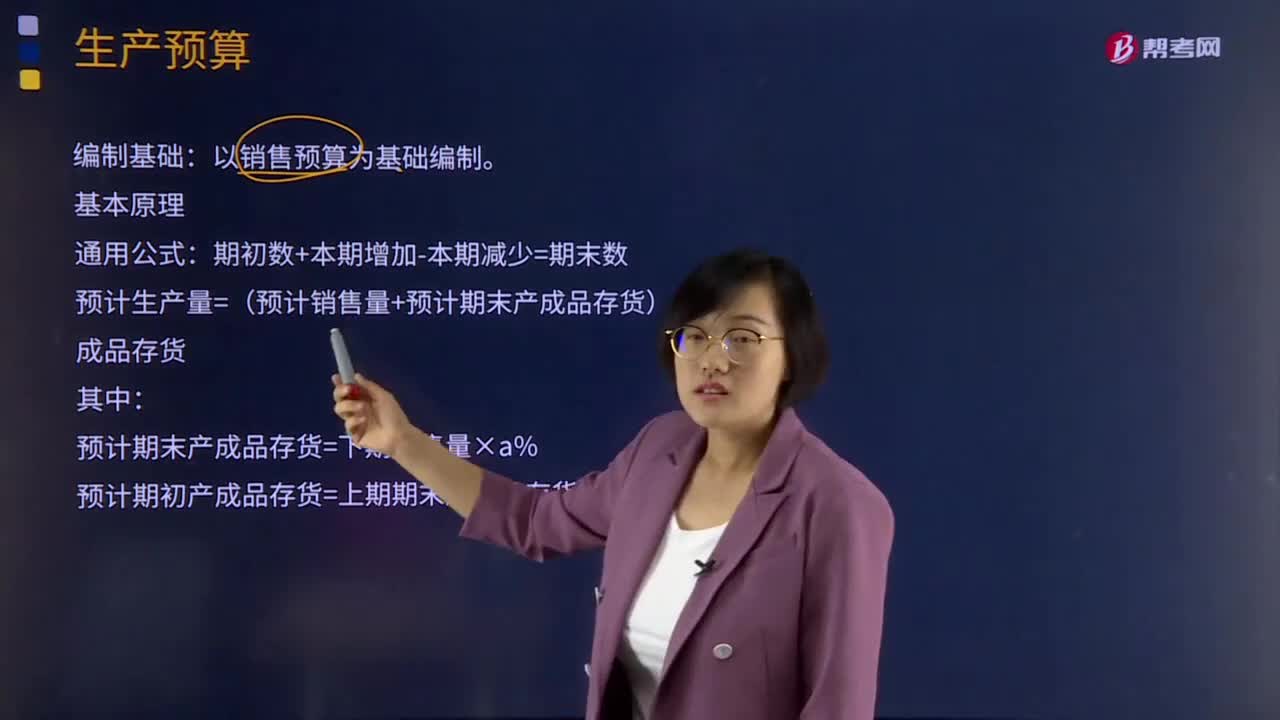

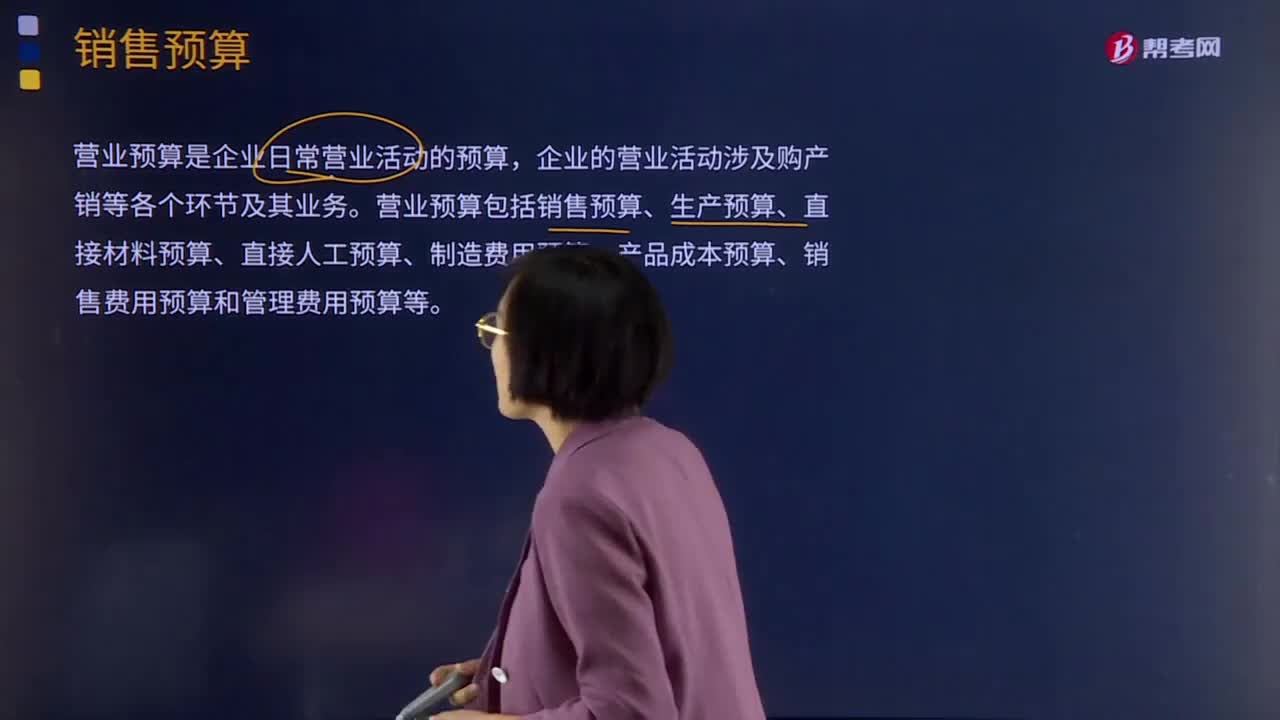

07:38全面预算的体系及作用是什么?:全面预算是通过企业内外部环境的分析,全面预算是由资本预算、经营预算和财务预算等类别的一系列预算构成的体系。全面预算按其涉及的预算期分为长期预算(如长期销售预算和资本预算。有时还包括长期资本筹措预算和研究与开发预算)和短期预算(如直接材料预算、现金预算等)。全面预算按其涉及的内容分为专门预算(如直接材料预算、制造费用预算)和综合预算(资产负债表预算和利润表预算)。

19:42

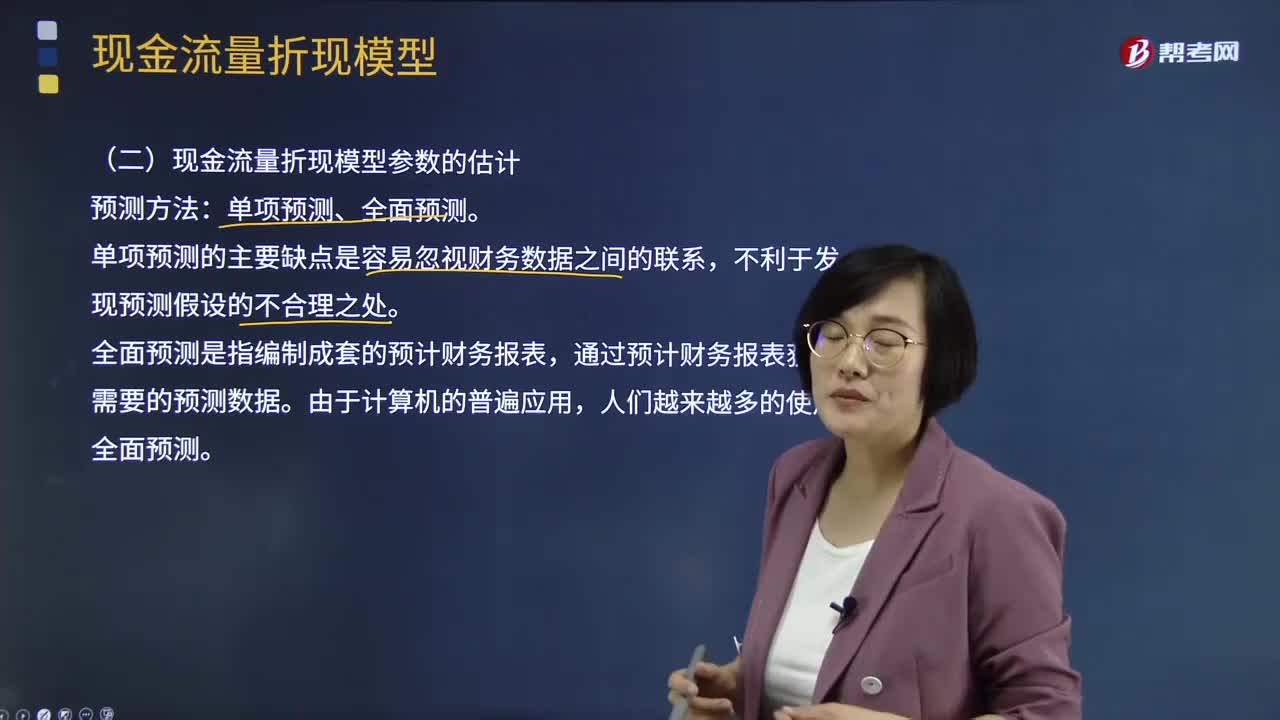

19:42现金流量折现模型的参数如何预测?:现金流量折现模型的参数如何预测?现金流量折现模型参数的估计预测方法:通过预计财务报表获取需要的预测数据。实体现金流量——加权平均资本成本,需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值,将永续增长率的第1年作为预测期的最后1年,实体现金流量、股权现金流量和营业收入的增长率相同。可以根据销售增长率估计现金流量增长率

02:35

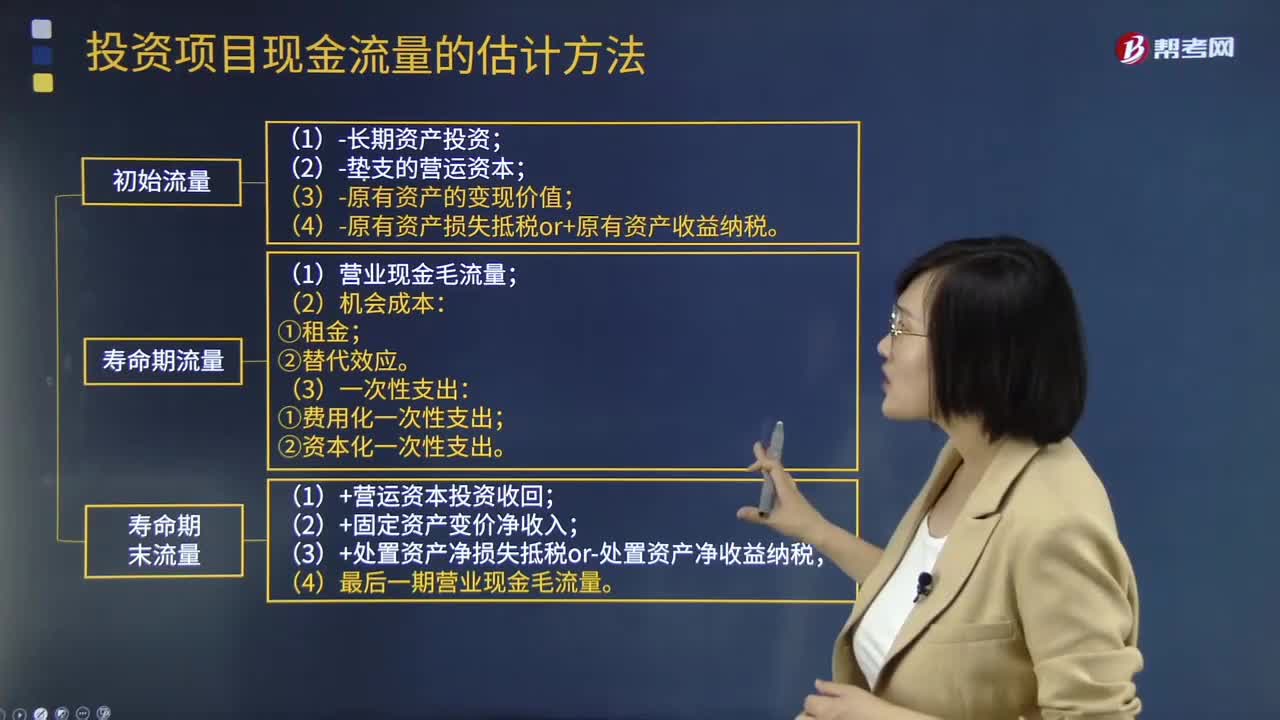

02:35基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

17:12

17:12补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?:补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?(2)项目资产变现净损益对所得税的影响:终结点现金净流量的计算:(3)回收固定资产的净残值损益对所得税的影响。每年付现销售和管理费用占销售收入的10%,(4)该项目预计营运资本占销售收入的20%。垫支的营运资本在运营年度的上年年末投入,计算项目2016年及以后各年年末现金净流量及项目净现值

05:29

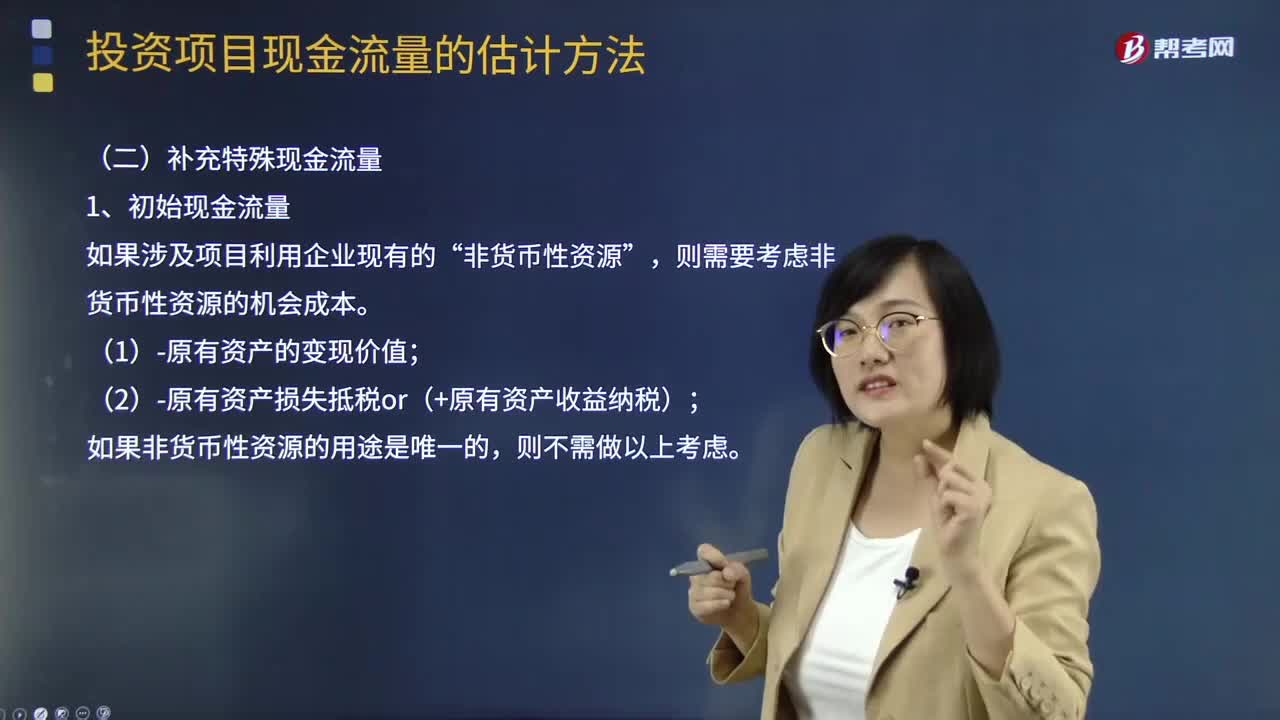

05:29补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

00:18

00:18财务预算属于营业预算吗?:财务预算属于营业预算吗?财务预算不属于营业预算的,二者属于全面预算按照其涉及的业务活动领域的分类,二者是并列的。

10:42

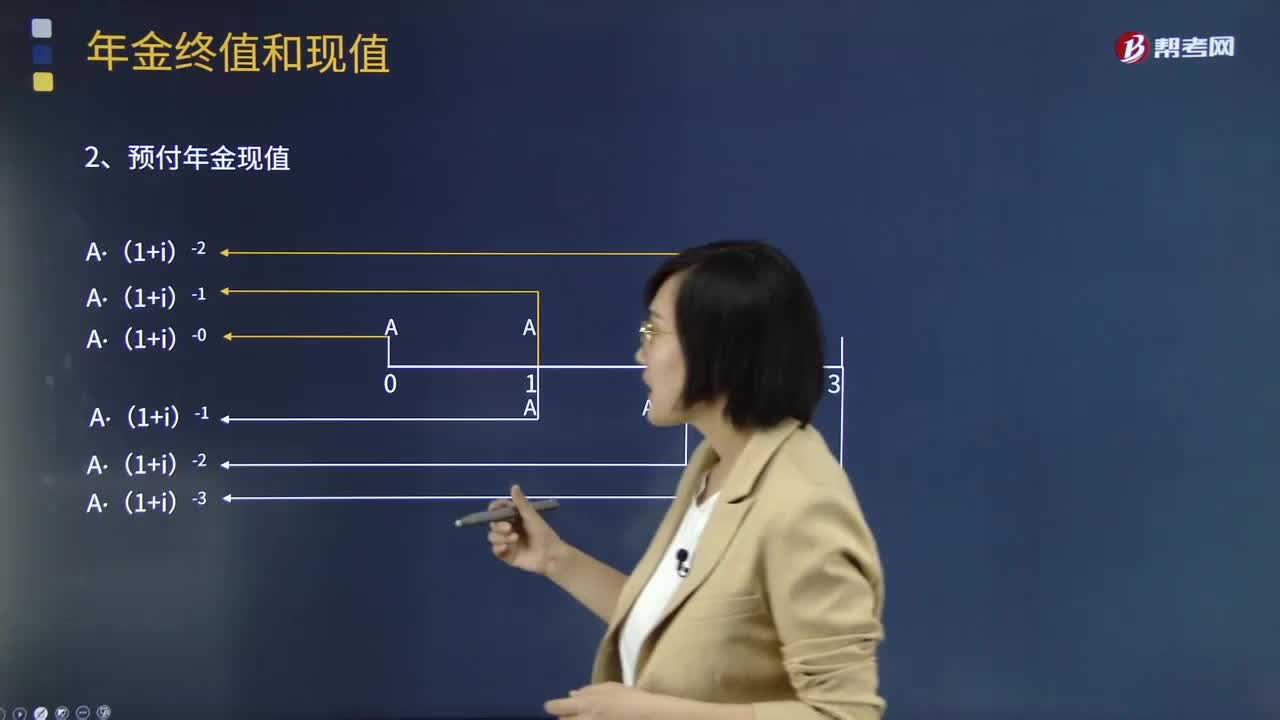

10:42带你学习预付年金现值应如何计算?:带你学习预付年金现值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。预付年金与普通年金的区别在于付款时间的不同。预付年金现值的计算:P预付年金=P同期普通年金×(1+i),n)×(1+i)为预付年金现值系数。

00:29

00:29财务预算编制说明是什么?:财务预算编制说明是什么?企业财务预算说明,指的是针对预算报表编制与预算管理工作情况的说明,它是预算报告的重要组成部分,主要内容包括上年度财务预算工作情况总结、本年度预算工作组织情况、本年度预算编制基础。

01:13

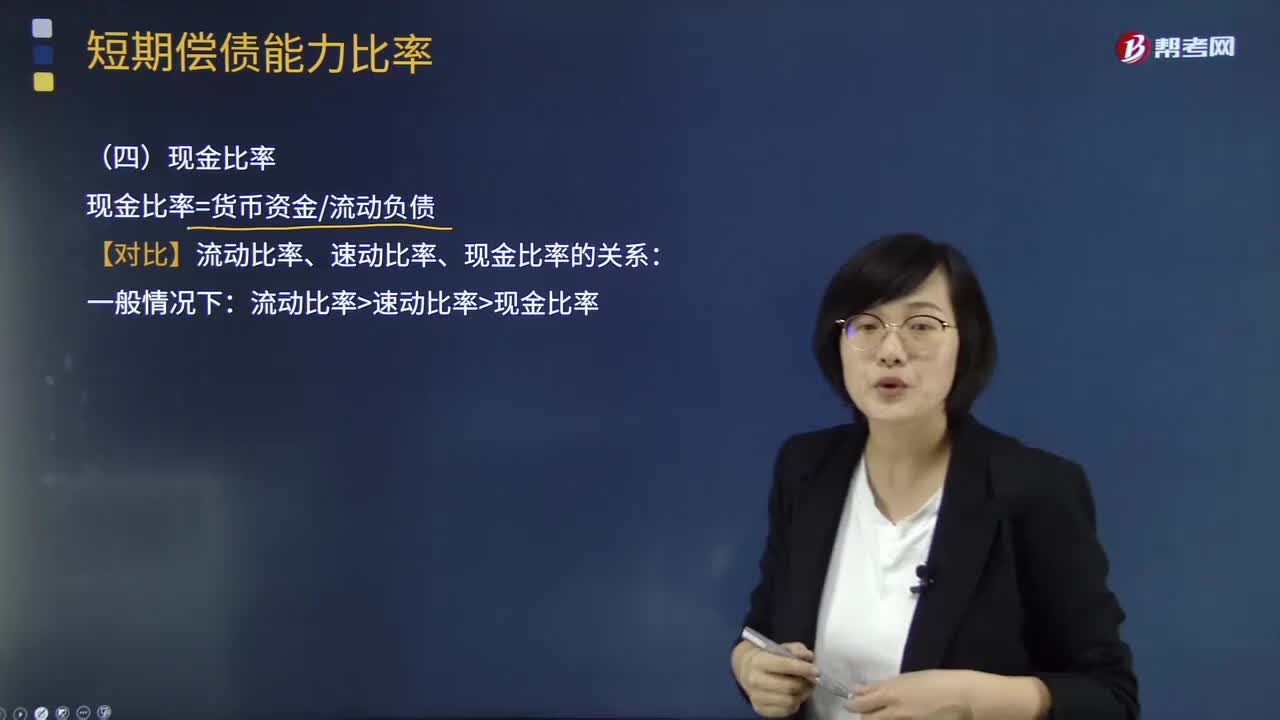

01:13短期偿债能力比率中现金比率是指什么?:短期偿债能力比率中现金比率是指什么?现金比率cash ratio是在企业因大量赊销而形成大量的应收账款时,考察企业的变现能力时所运用的指标。现金比率越高,此比率也称为变现比率。还可以用存款周转率、应收账款周转率等作为补充反映企业短期偿债能力的指标。现金与流动负债的比值称为现金比率,现金比率=货币资金流动负债:【对比】流动比率、速动比率、现金比率的关系:流动比率速动比率现金比率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日