下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:16

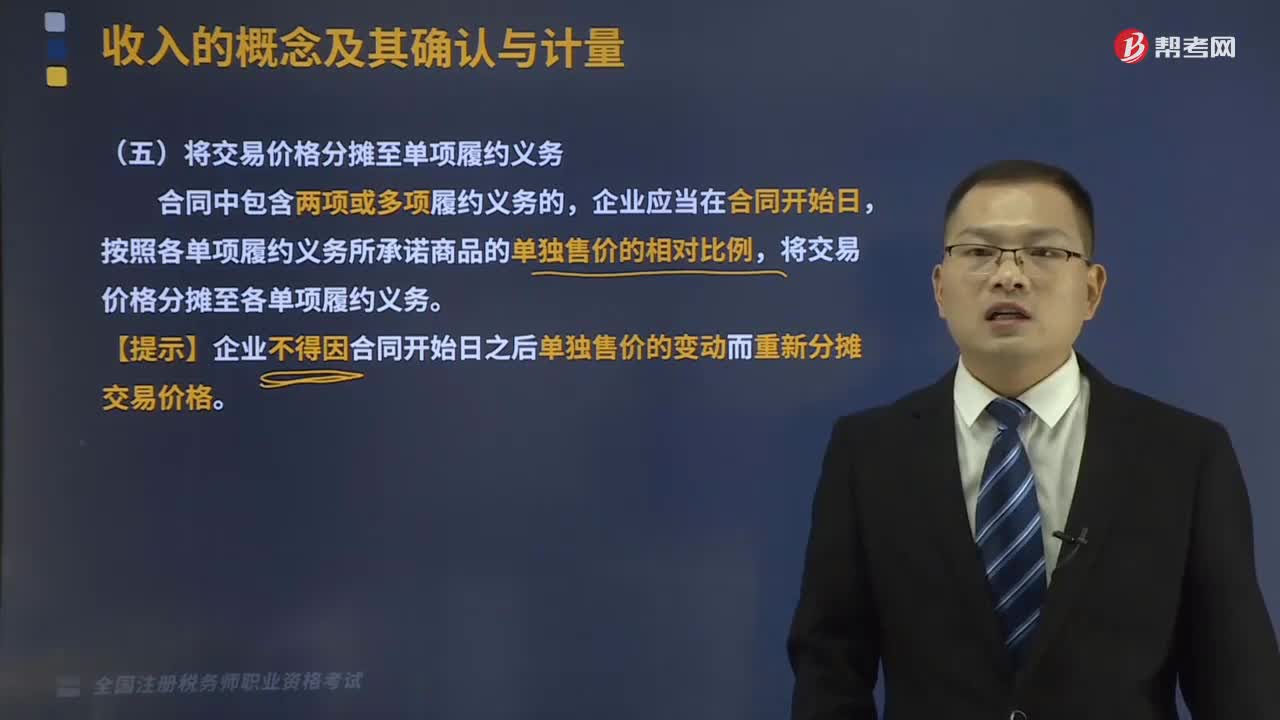

02:16什么情况下将交易价格分摊至单项履约义务?:什么情况下将交易价格分摊至单项履约义务?

00:33

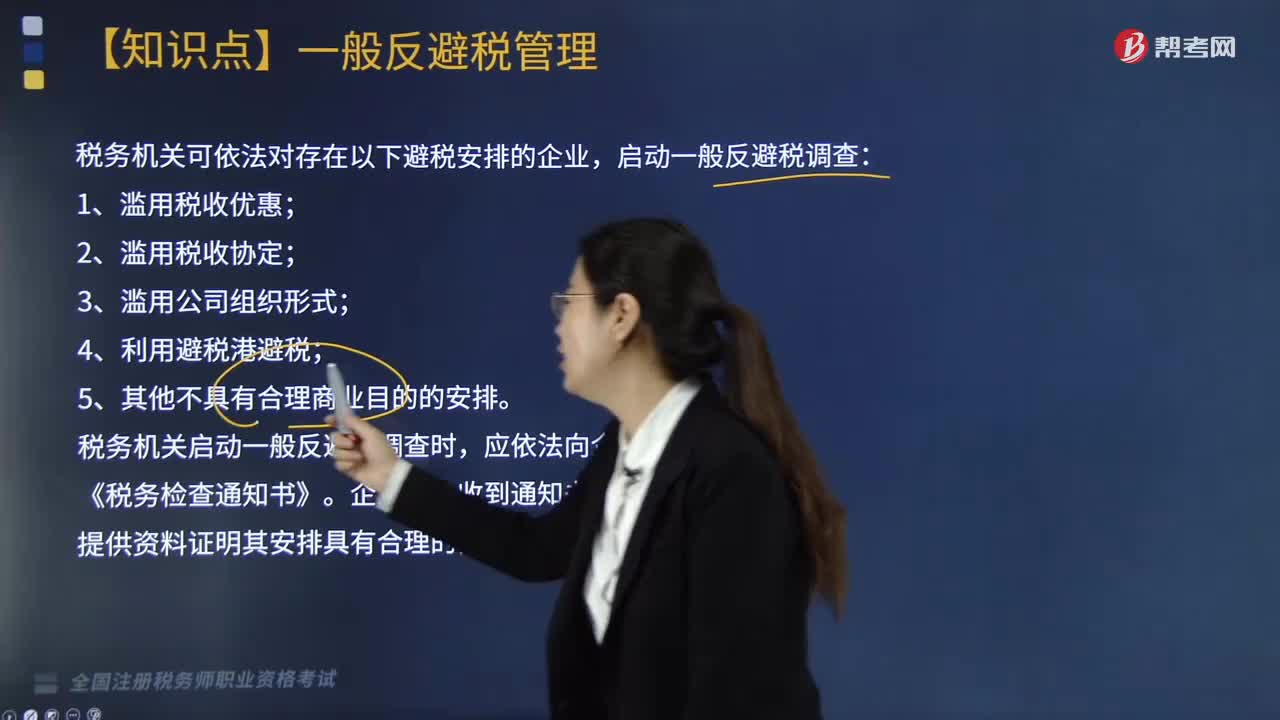

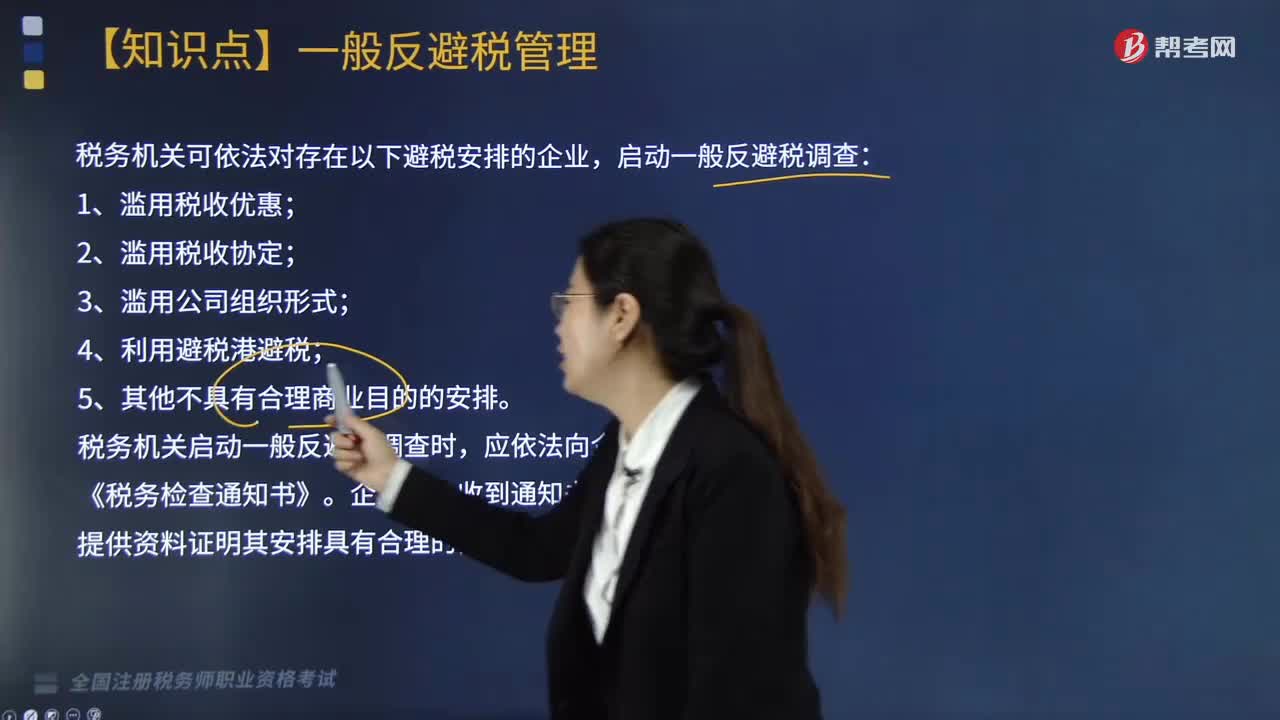

00:33什么情况下会启动一般反避税调查?:什么情况下会启动一般反避税调查?

00:33

00:33什么情况下会启动一般反避税调查?:什么情况下会启动一般反避税调查?

05:23

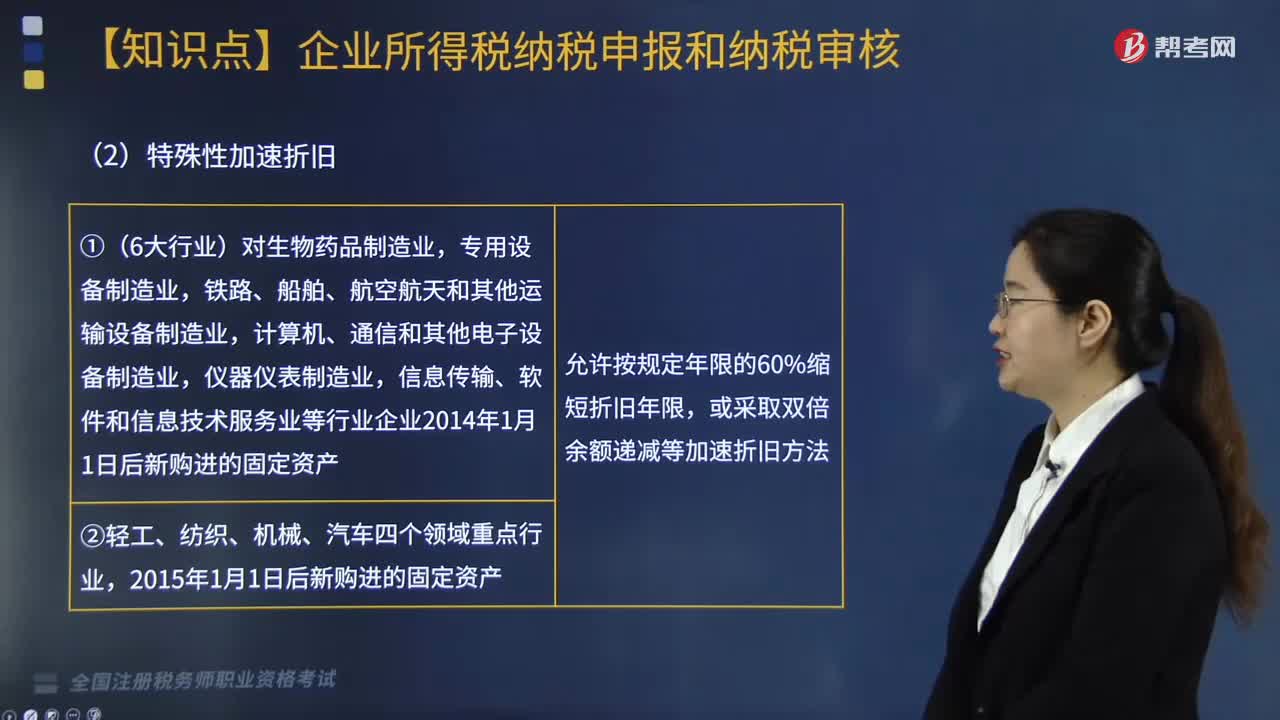

05:23加速折旧的规定包括哪些内容?:加速折旧的规定包括哪些内容?

01:28

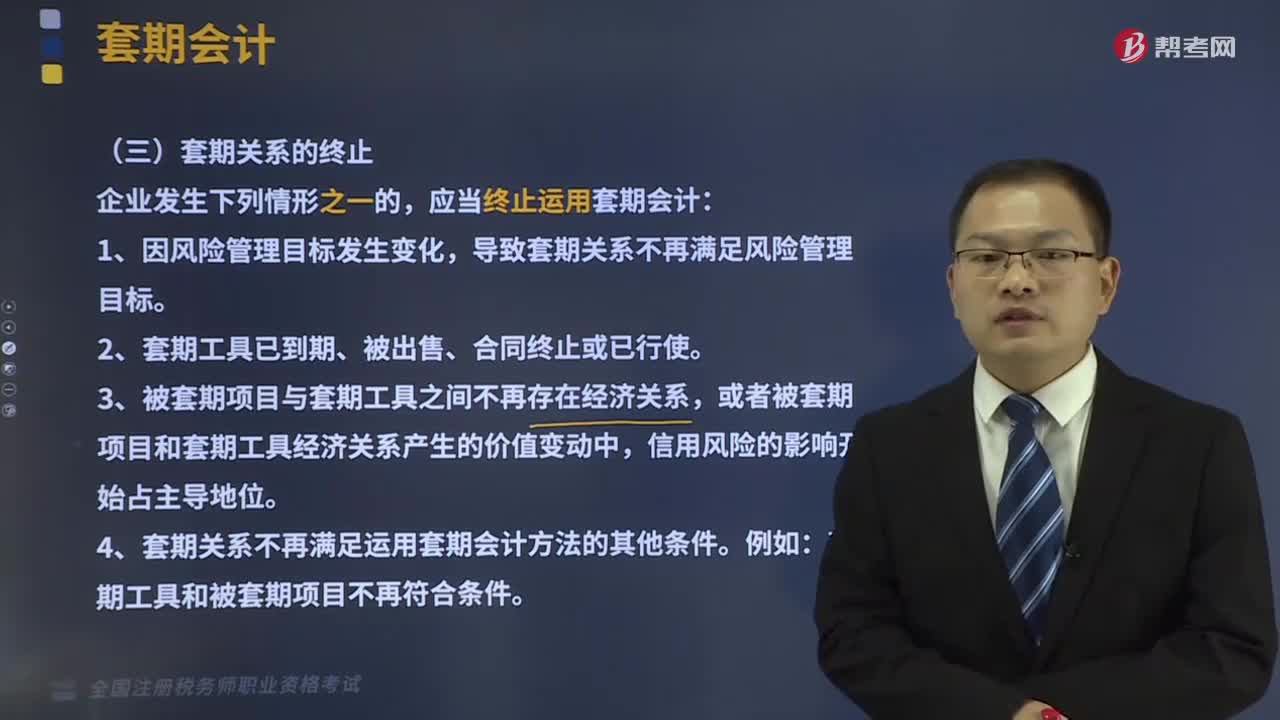

01:28套期关系应该在什么情况下终止?:套期关系应该在什么情况下终止?套期关系是指套期工具和被套期项目之间的关系。只有当企业的风险管理策略将这两个要素有机地连接起来,2、套期工具已到期、被出售、合同终止或已行使。3、被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4、套期关系不再满足运用套期会计方法的其他条件。套期工具和被套期项目不再符合条件。导致套期关系不再满足风险管理目标。

04:00

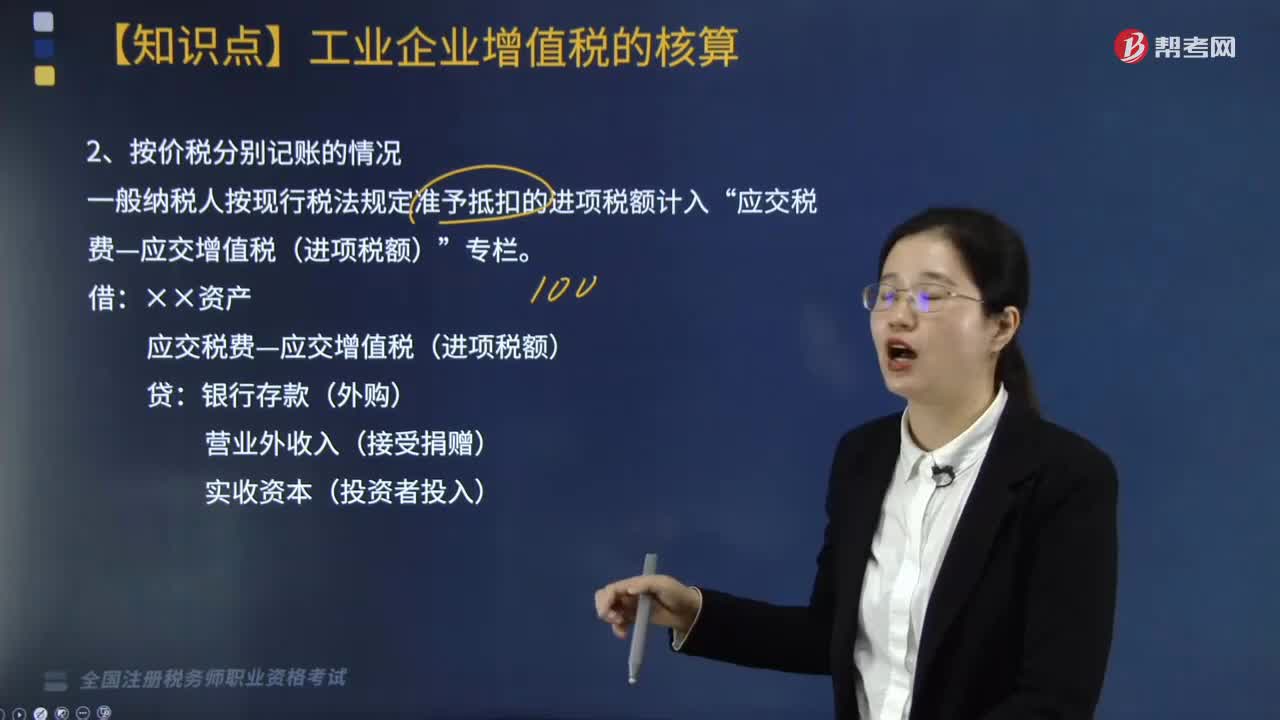

04:00按价税分别记账是什么情况?:按价税分别记账是什么情况?一般纳税人按现行税法规定准予抵扣的进项税额计入“应交税费—应交增值税(进项税额)”应交税费—应交增值税(进项税额),银行存款(外购),【例题】A公司为增值税一般纳税人。增值税专用发票注明的价款100万元:支付运费取得增值税专用发票注明运费10万元:增值税额为0.9万元,以上款项A公司以银行存款支付,均取得增值税专用发票:注明的设备价款100万元:增值税税额为156万元

06:02

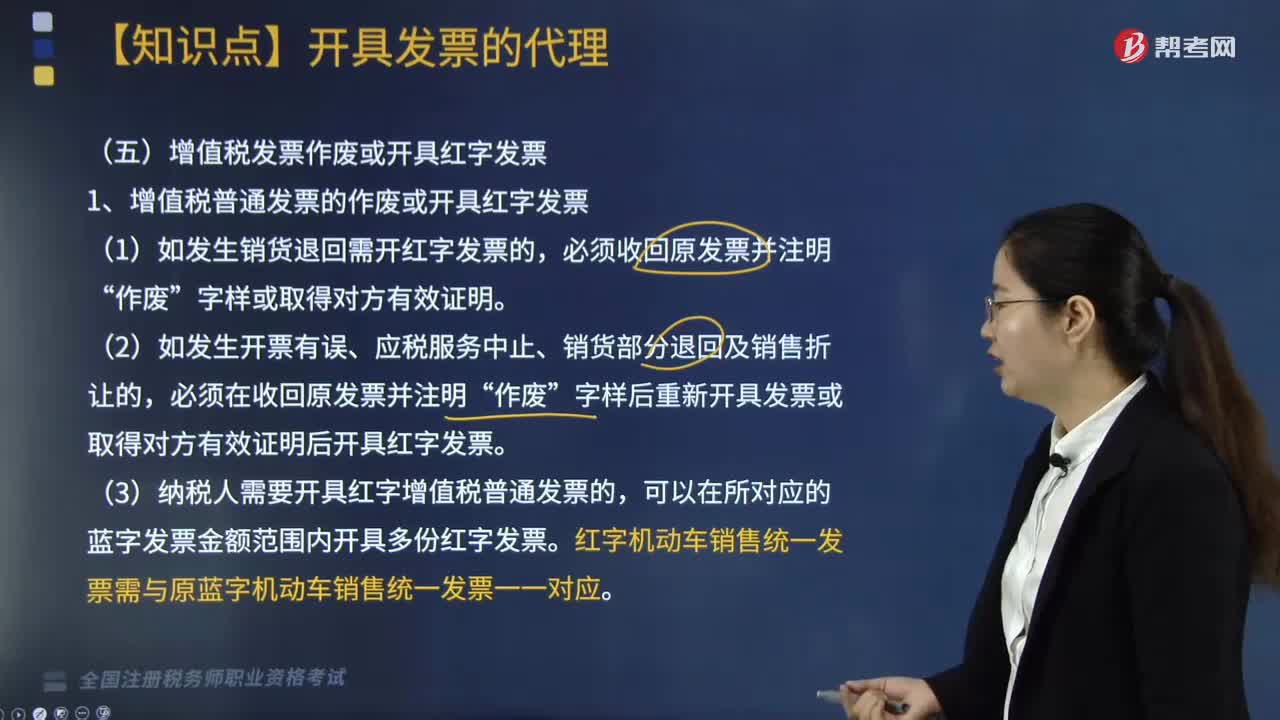

06:02什么情况下增值税发票作废或需要开具红字发票?:什么情况下增值税发票作废或需要开具红字发票?1.增值税普通发票的作废或开具红字发票,2.增值税专用发票的作废或开具红字发票,作废增值税专用发票须在增值税发票管理新系统中将相应的数据电文按“发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件:购买方可在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》。

04:58

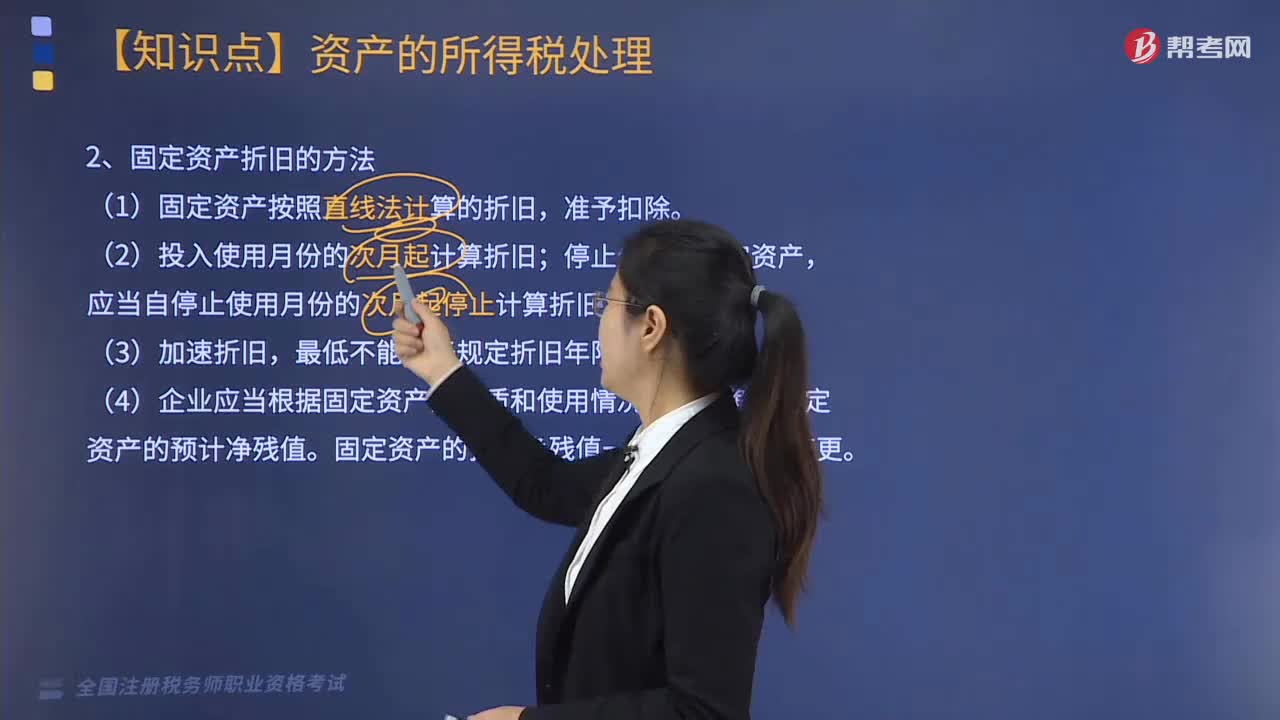

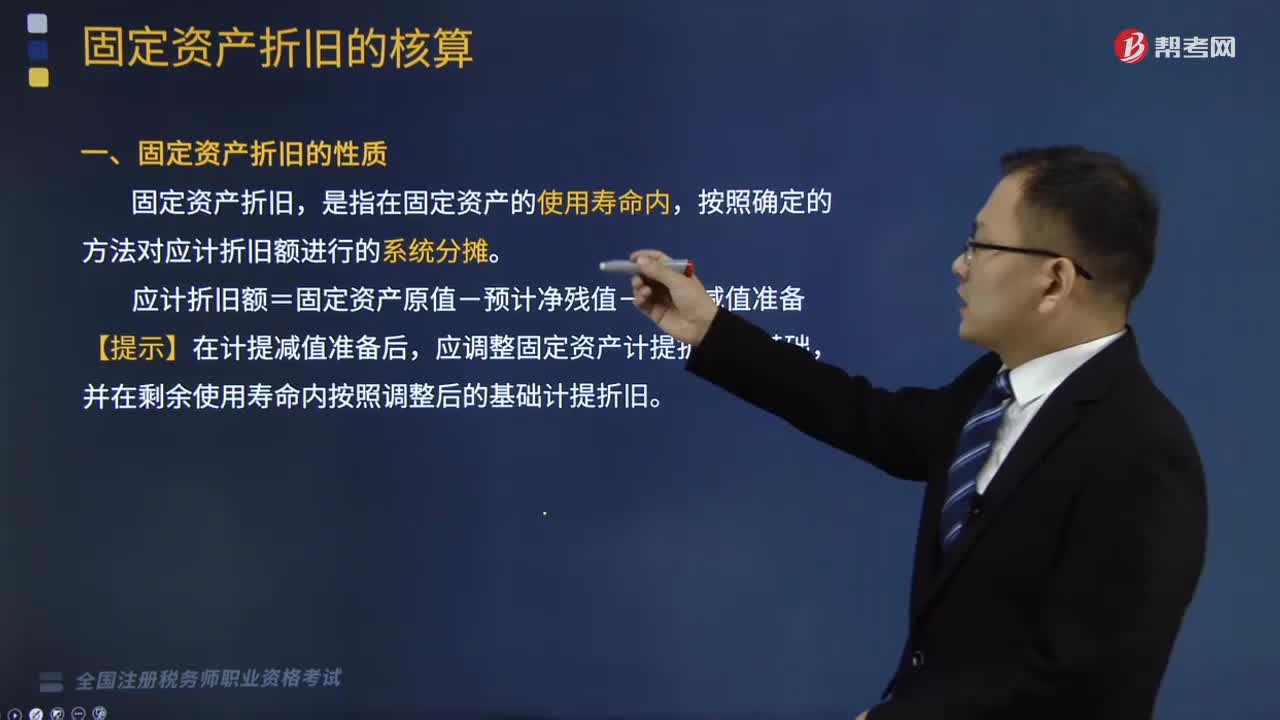

04:58固定资产折旧的性质和影响固定资产折旧的基本因素是什么?:固定资产折旧的性质和影响固定资产折旧的基本因素是什么?固定资产折旧,应计折旧额=固定资产原值-预计净残值-累计减值准备,应调整固定资产计提折旧的基础。影响固定资产折旧的基本因素,1、固定资产的原值。指固定资产取得时的入账价值,指企业使用固定资产的预计期间。企业预计使用寿命终了从该项资产处置所得扣除处置费用后的金额,指固定资产已计提的减值准备的金额,合理确定固定资产的使用寿命和预计净残值。

05:49

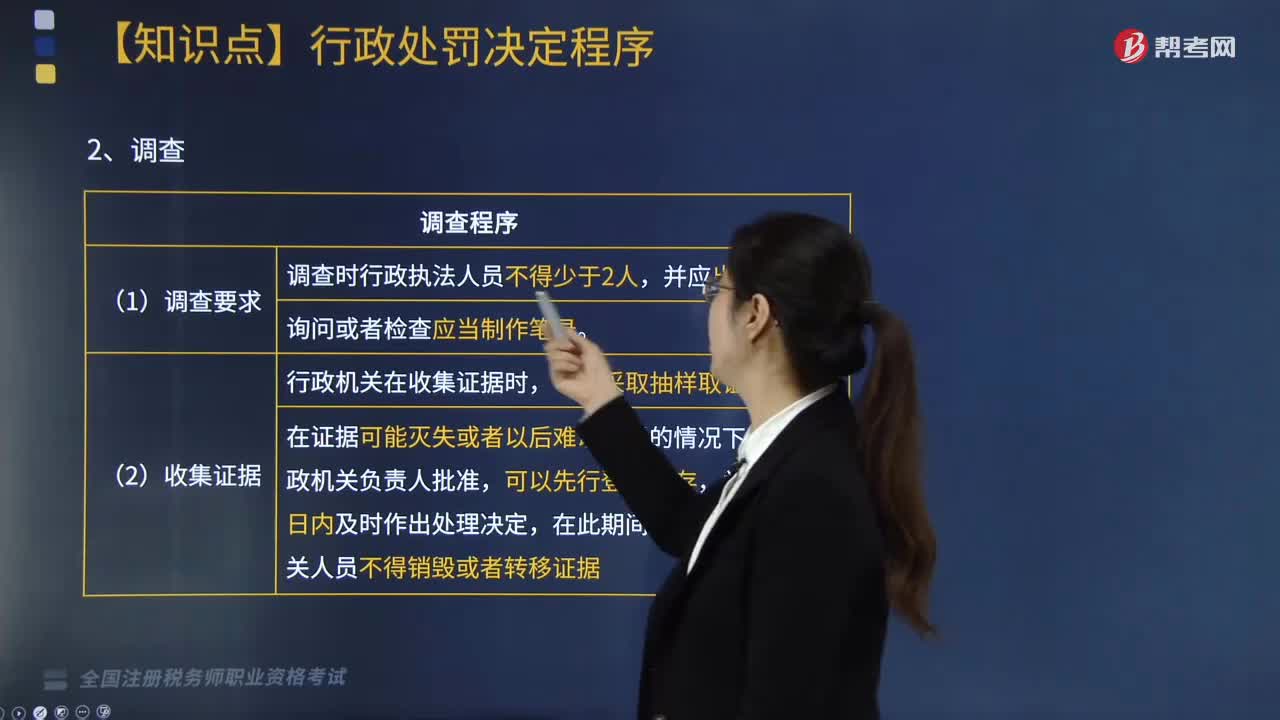

05:49什么是一般程序?:(1)《行政处罚法》未对立案作出统一明确的规定。也没有规定从立案到作出行政处罚决定的期限,应当事先告知当事人作出行政处罚决定的事实、理由及法律依据,有权依法要求举行听证等。(2)行政处罚实施机关及其执法人员必须充分听取当事人的意见;处罚机关应当采纳,(3)行政机关不得因当事人陈述、申辩而加重处罚,(4)行政机关及其执法人员在作出行政处罚决定之前“不依法向当事人告知给予行政处罚的事实、理由和依据”

13:27

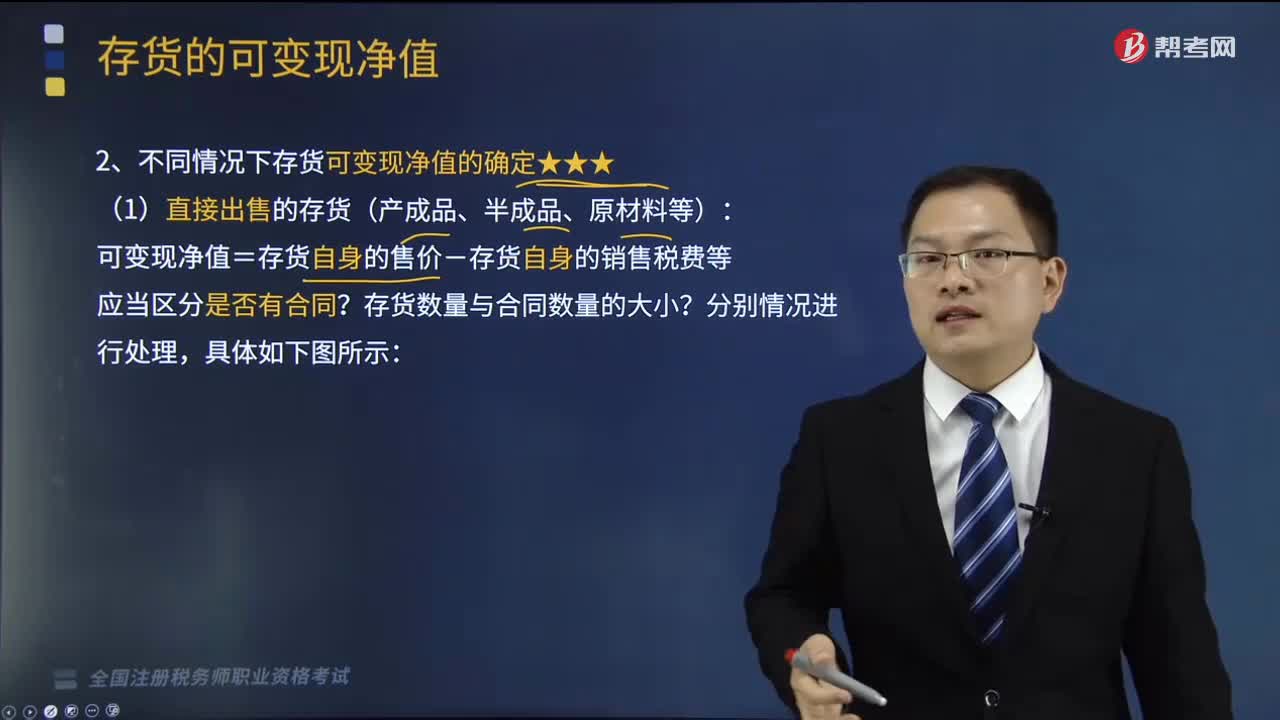

13:27不同情况下存货可变现净值该如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。可变现净值=存货自身的售价-存货自身的销售税费等?B.成本与可变现净值孰低法体现了会计信息质量要求中的实质重于形式要求,期末与可变现净值进行比较的成本应为调整后的实际成本。

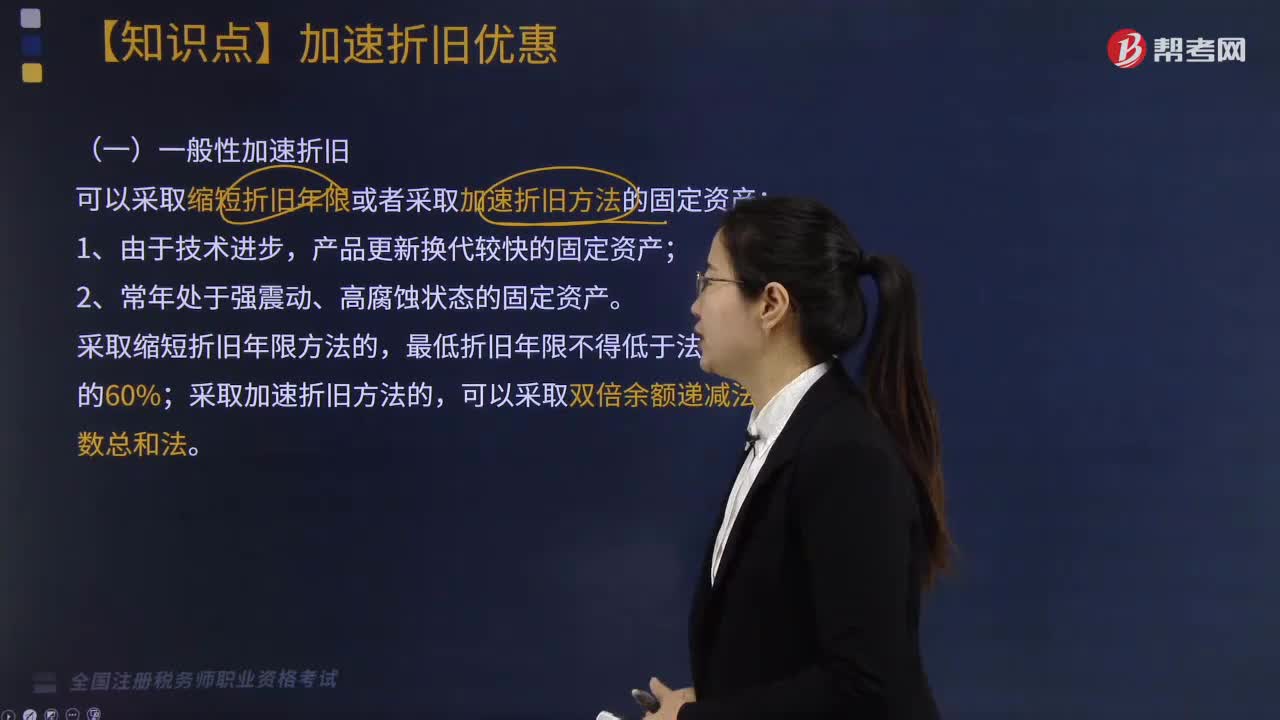

06:31

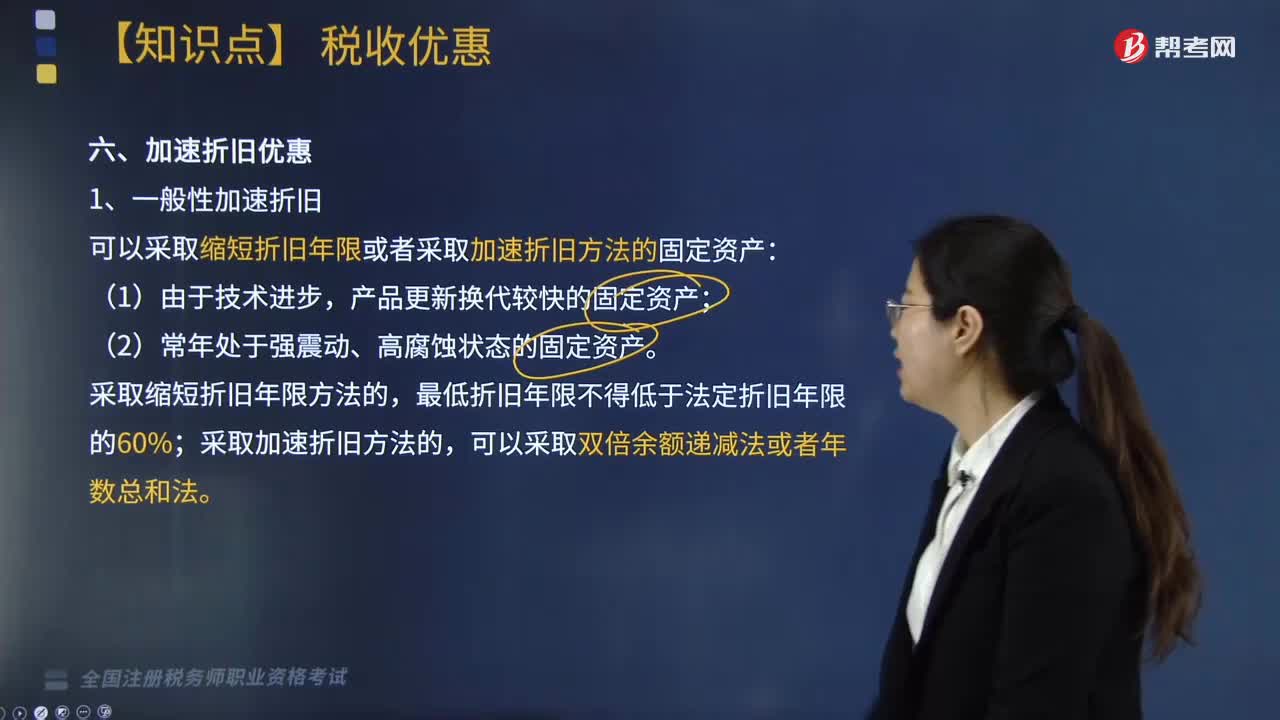

06:31加速折旧优惠包括哪些?:加速折旧优惠包括一般性加速折旧、特殊性加速折旧、四个领域重点行业加速折旧以及设备、器具等固定资产一次性抵扣规定等方面,可以采取缩短折旧年限或者采取加速折旧方法的固定资产,可缩短折旧年限或采取加速折旧的方法,(3)对所有行业企业持有的单位价值不超过5000元的固定资产。3. 四个领域重点行业加速折旧。

01:35

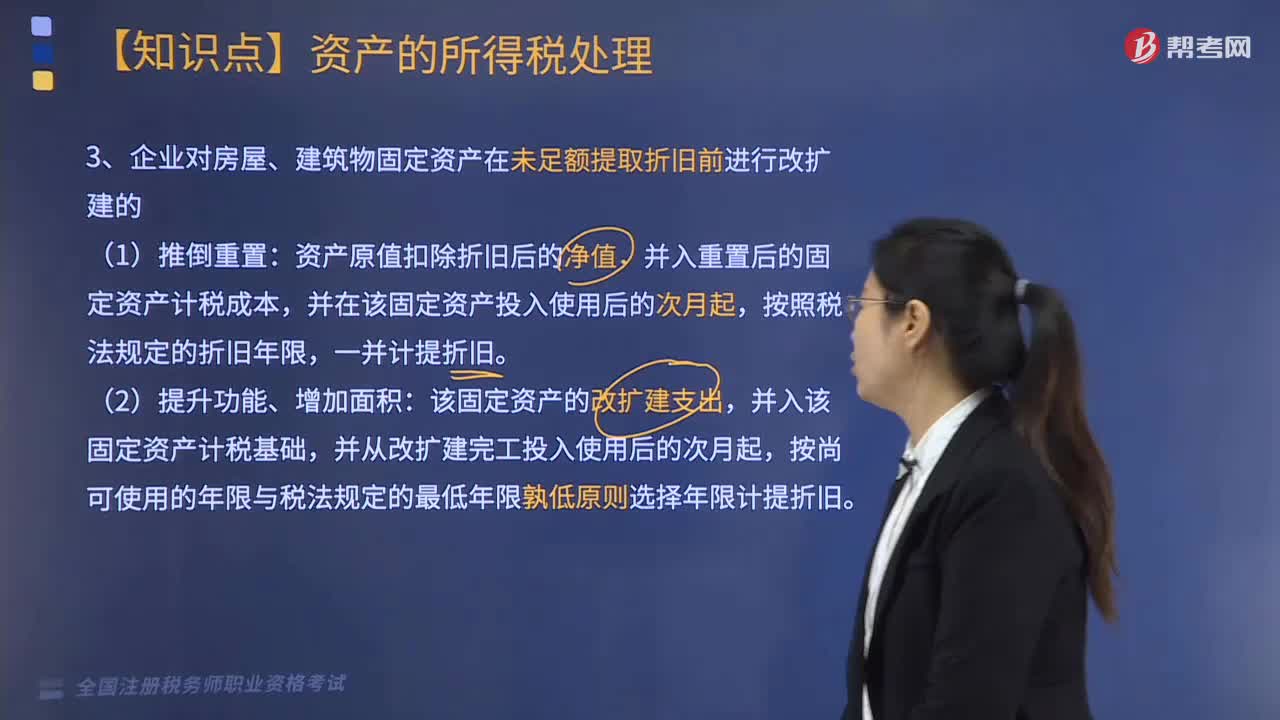

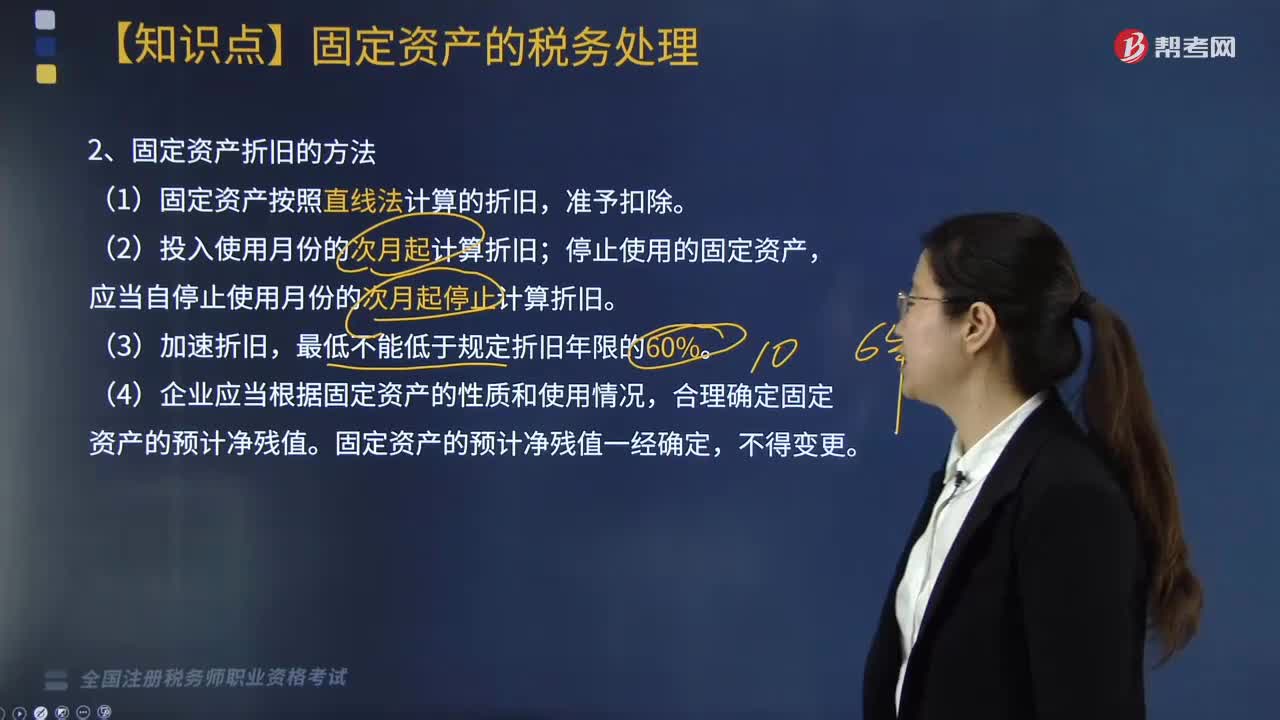

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日