下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

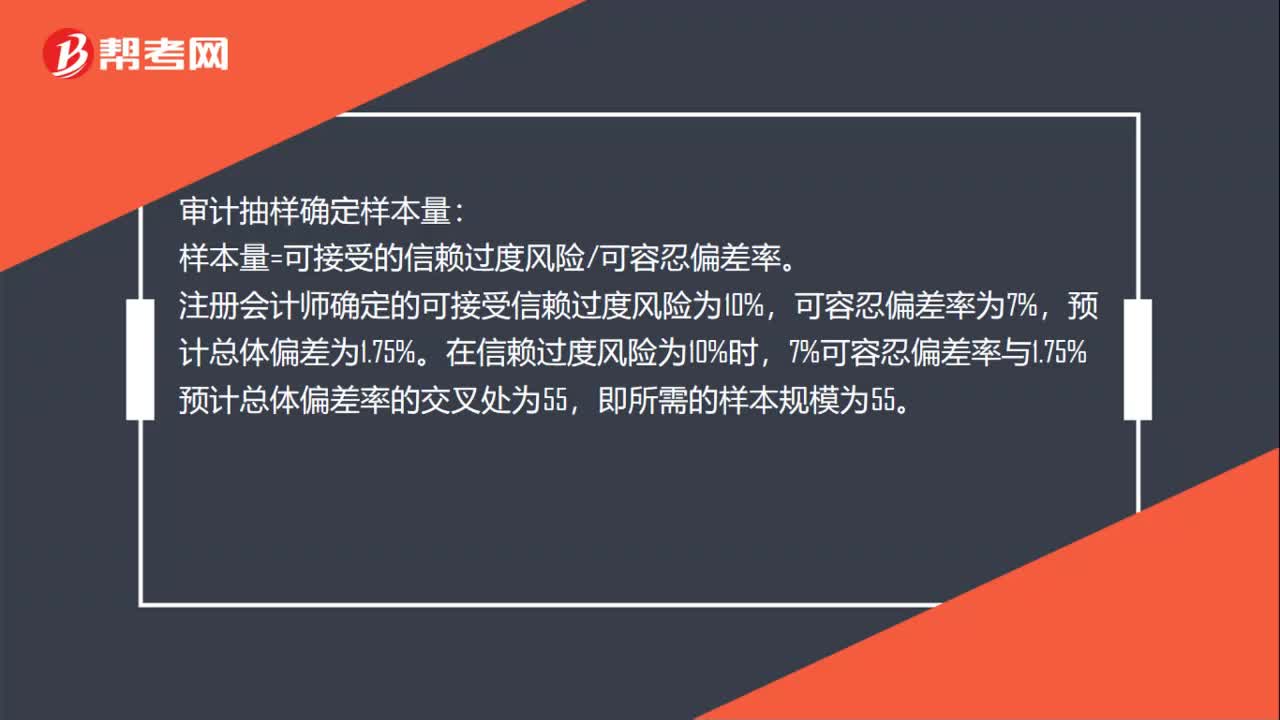

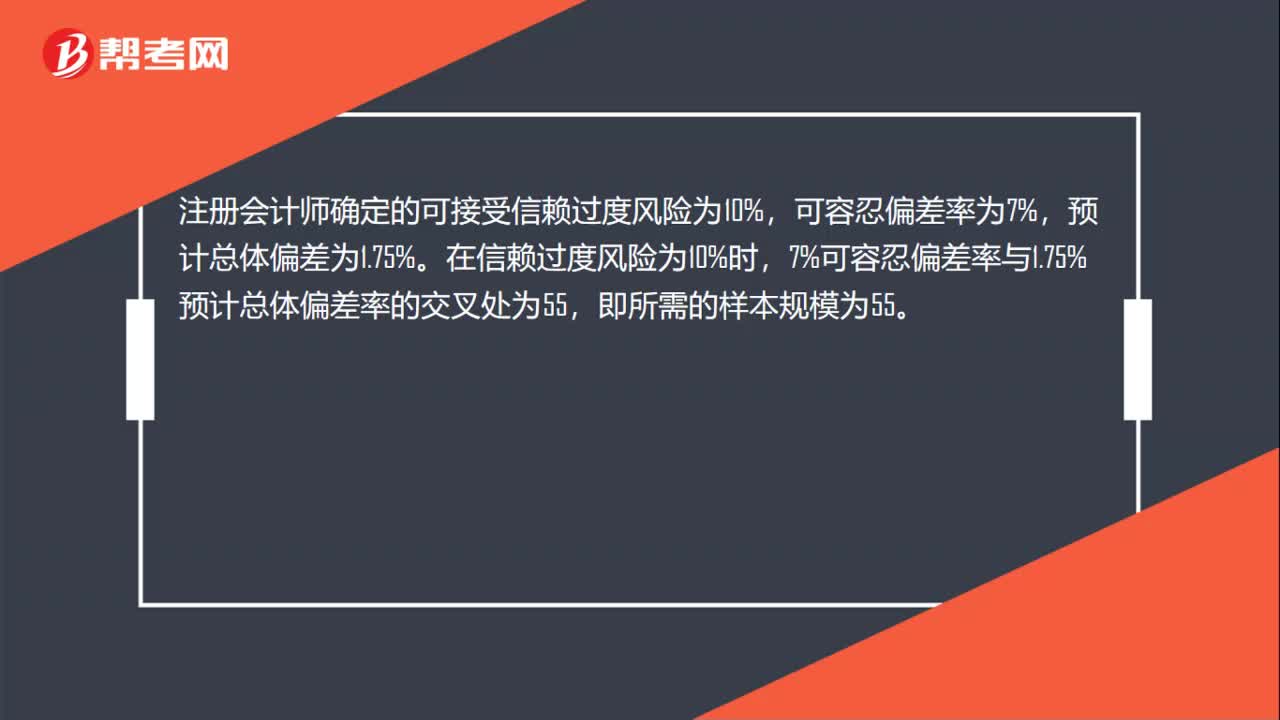

00:29审计抽样如何确定样本规模?:审计抽样如何确定样本规模?注册会计师确定的可接受信赖过度风险为10%,可容忍偏差率为7%,预计总体偏差为1.75%。在信赖过度风险为10%时,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55,即所需的样本规模为55。

00:19

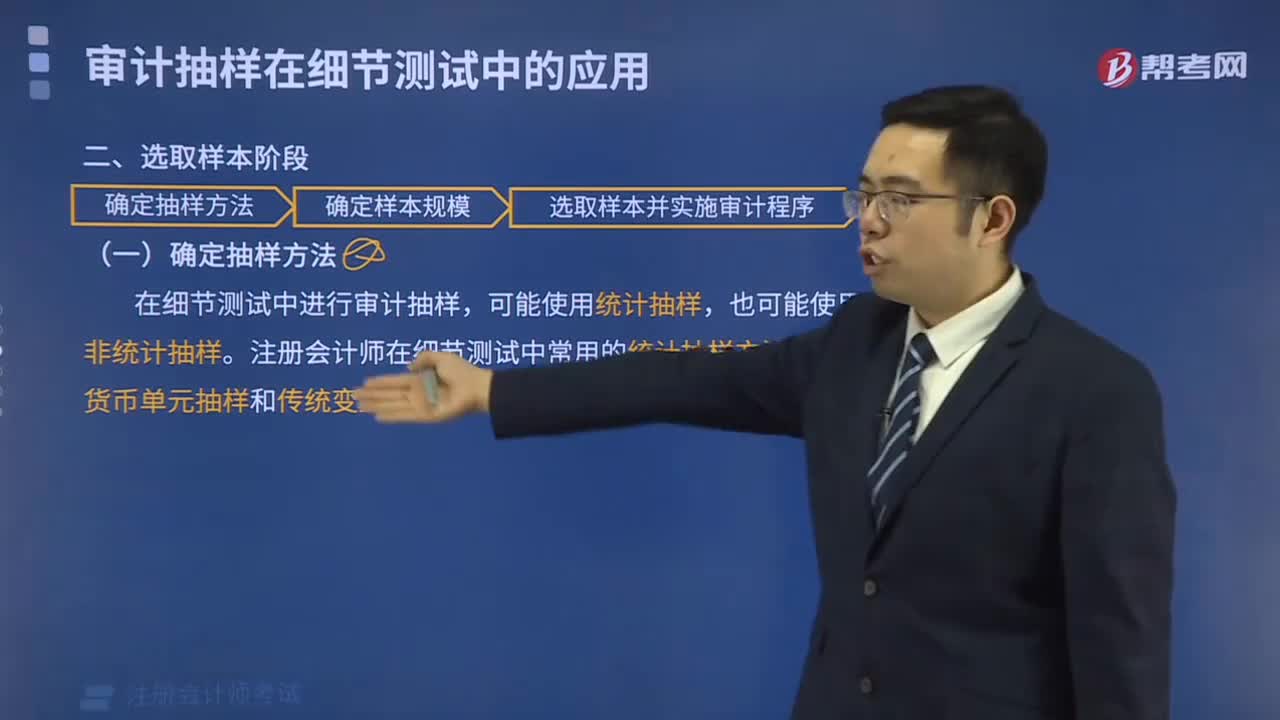

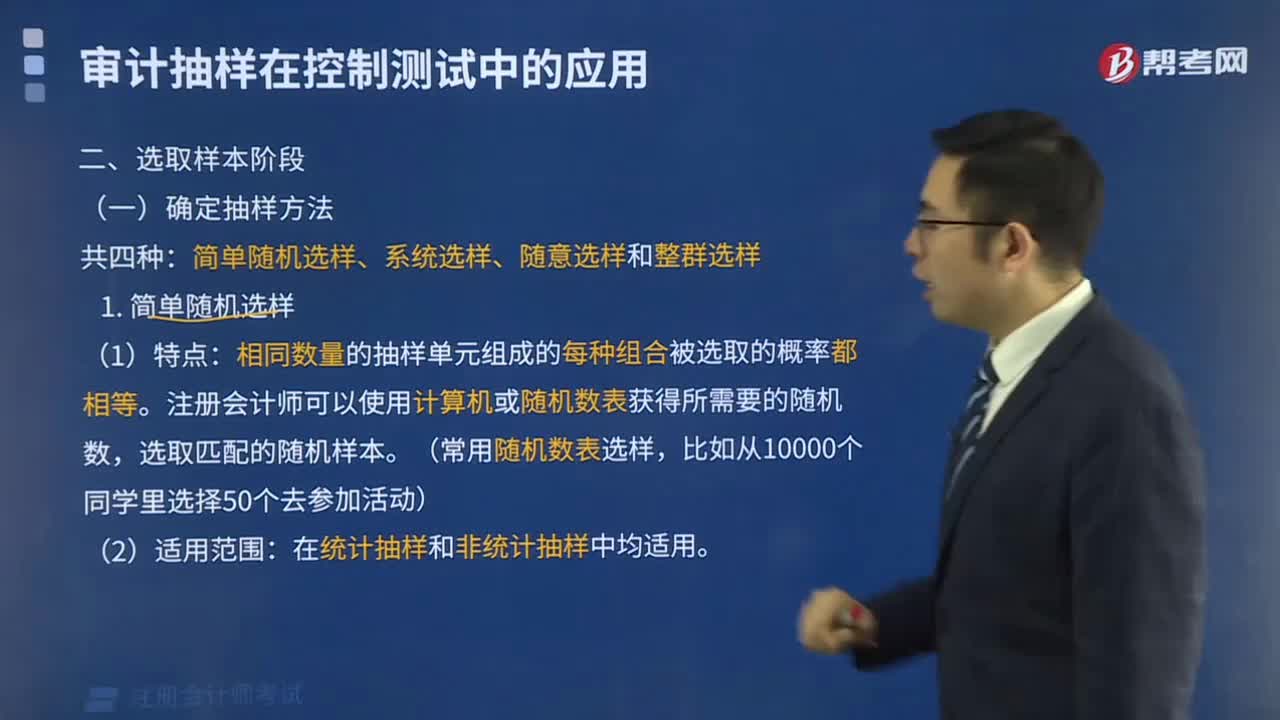

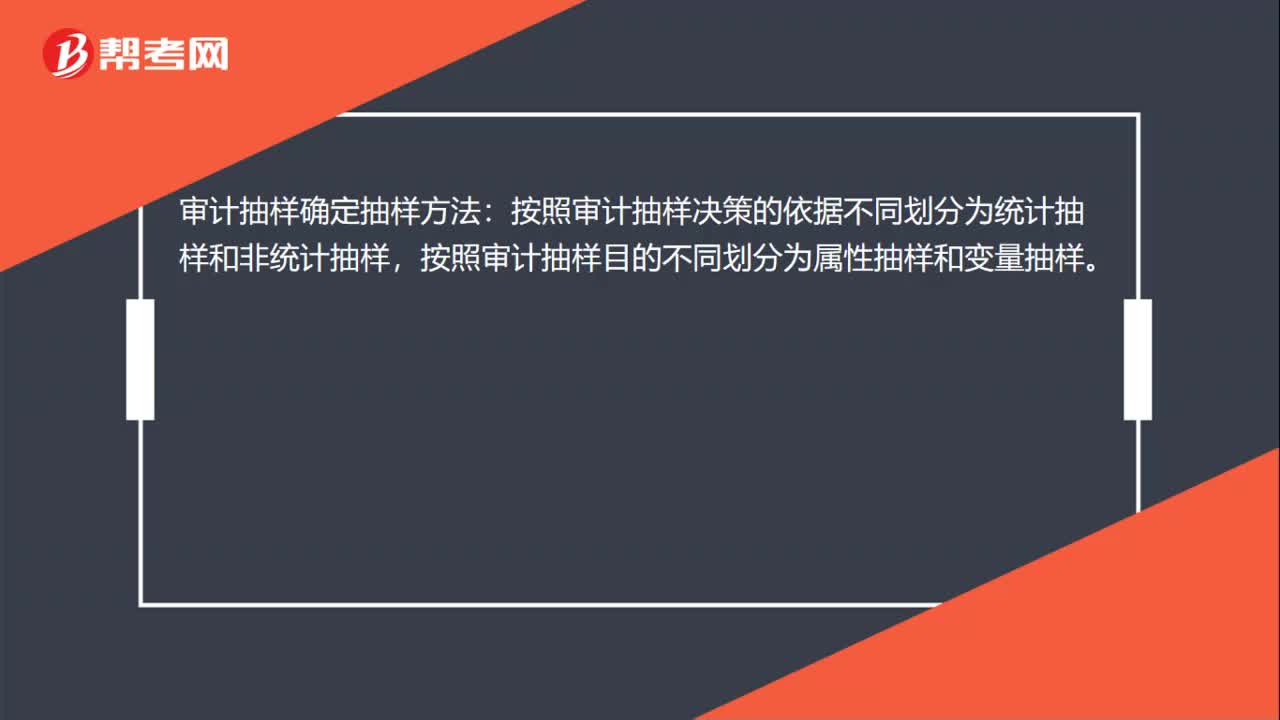

00:19审计抽样确定抽样方法有哪些?:审计抽样确定抽样方法:按照审计抽样决策的依据不同划分为统计抽样和非统计抽样,按照审计抽样目的不同划分为属性抽样和变量抽样。

10:16

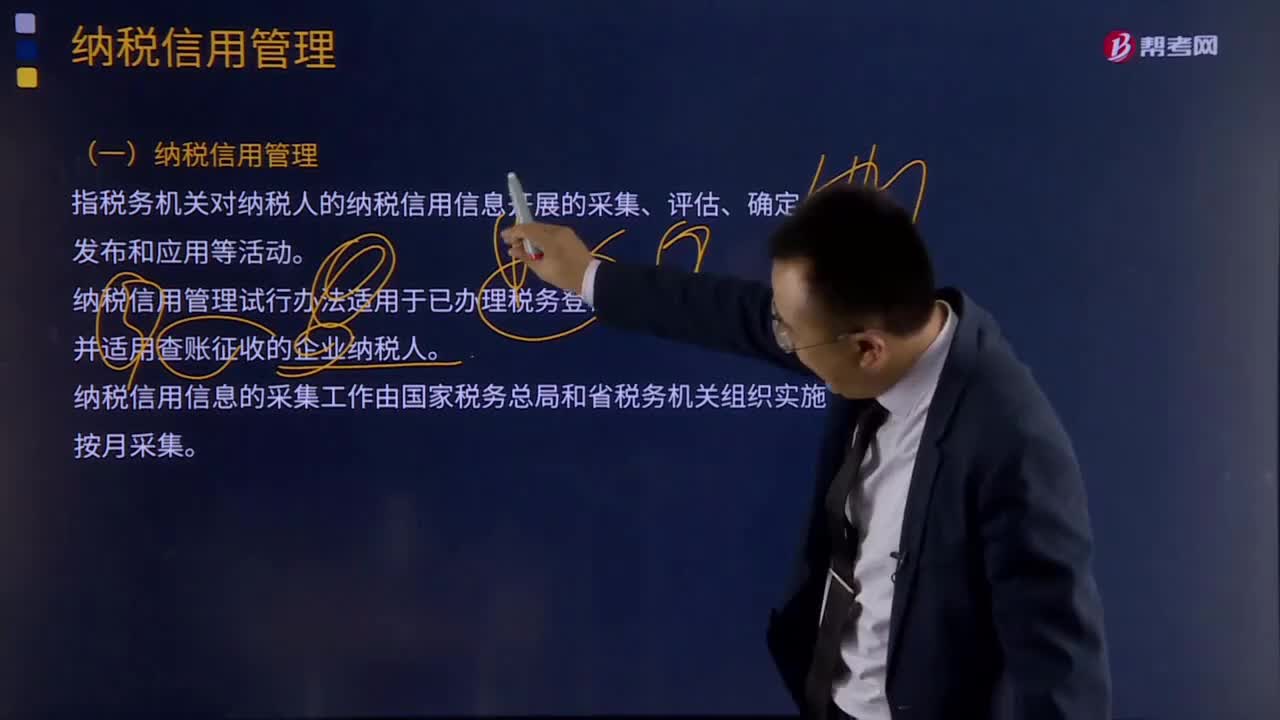

10:16纳税信用管理及评估是怎样的?:是指税务机关对纳税人的纳税信用信息开展的采集、评价、确定、发布和应用等活动。纳税信用信息的采集工作由国家税务总局和省税务机关组织实施。外部参考信息是指外部门对纳税人在评价年度的信用记录。外部评价信息是指税务机关从银行、工商、海关等外部门获取的纳税人未如实向税务机关报告的如银行账户设置数量、股权转让变更登记或其他涉税变更登记、进口货物报关数量等重要涉税信息。

01:42

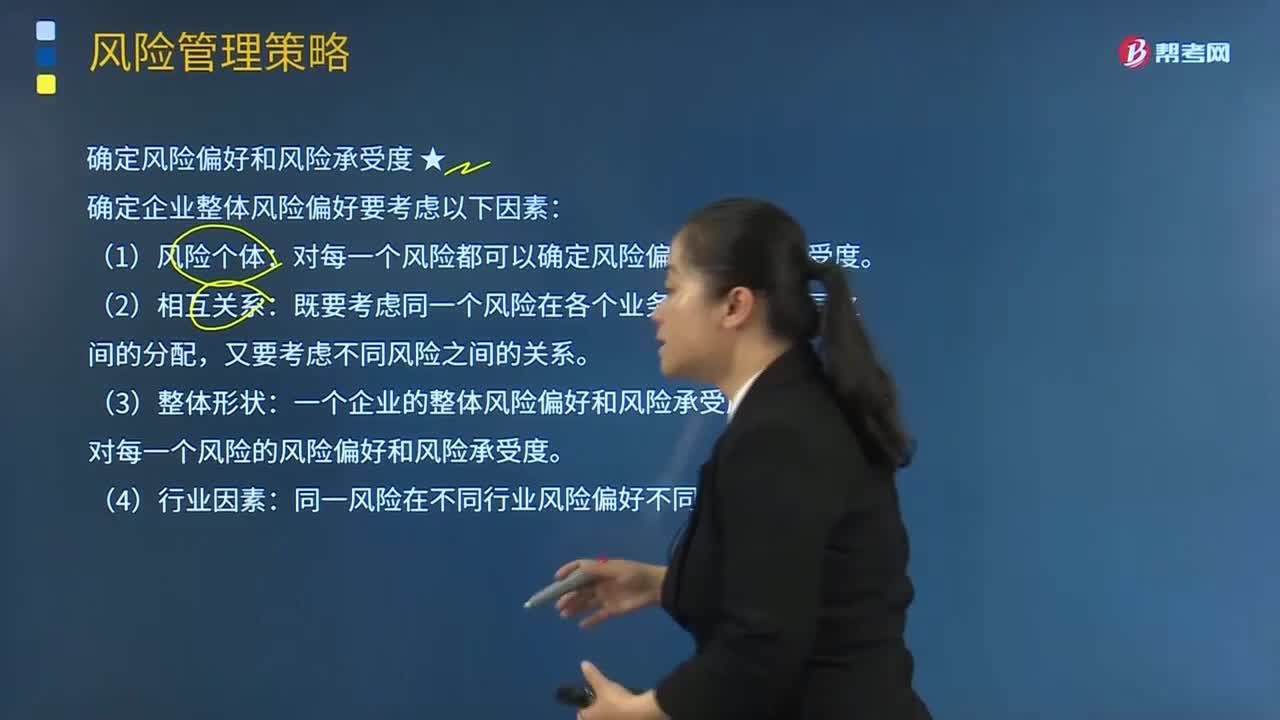

01:42怎样确定风险偏好和风险承受度?:风险偏好和风险承受度是风险管理策略的重要组成部分,确定风险偏好和风险承受度“要正确认识和把握风险与收益的平衡,也要防止单纯为规避风险而放弃发展机遇,确定企业整体风险偏好要考虑以下因素。对每一个风险都可以确定风险偏好和风险承受度:一个企业的整体风险偏好和风险承受度是基于针对每一个风险的风险偏好和风险承受度。同一风险在不同行业风险偏好不同。风险偏好和风险承受度是针对公司的重大风险制定的。

07:15

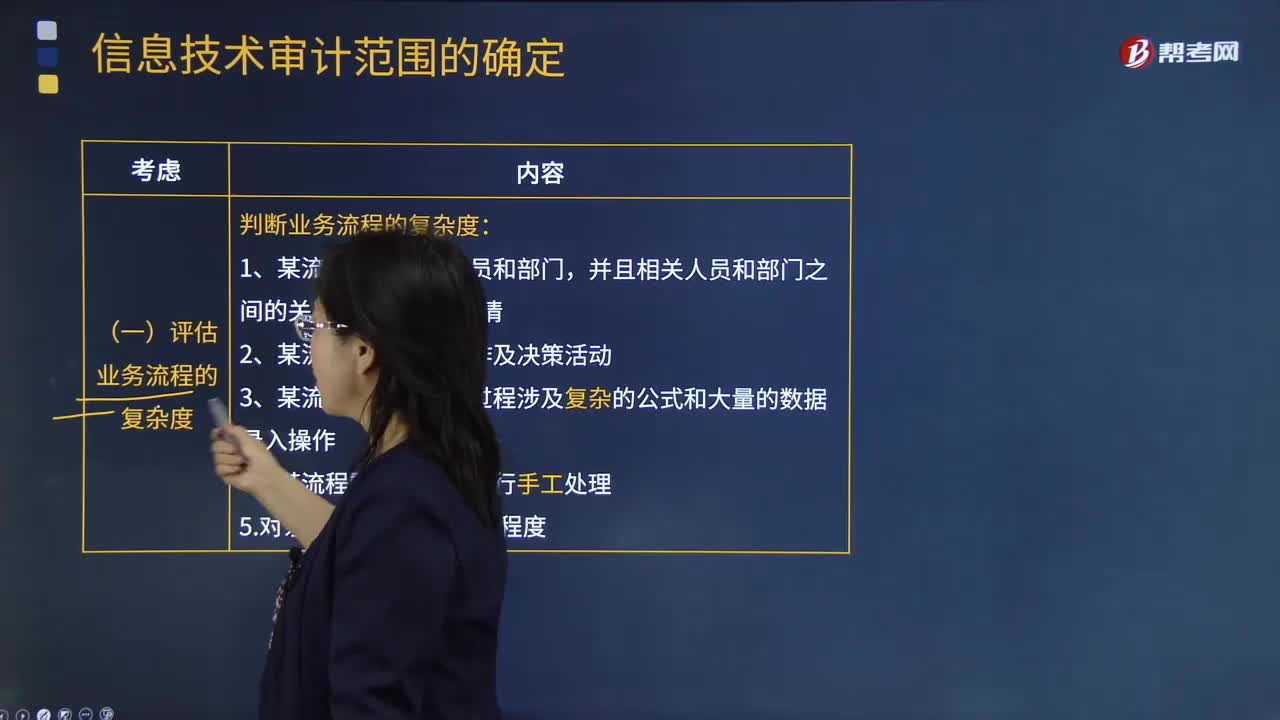

07:15怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

05:58

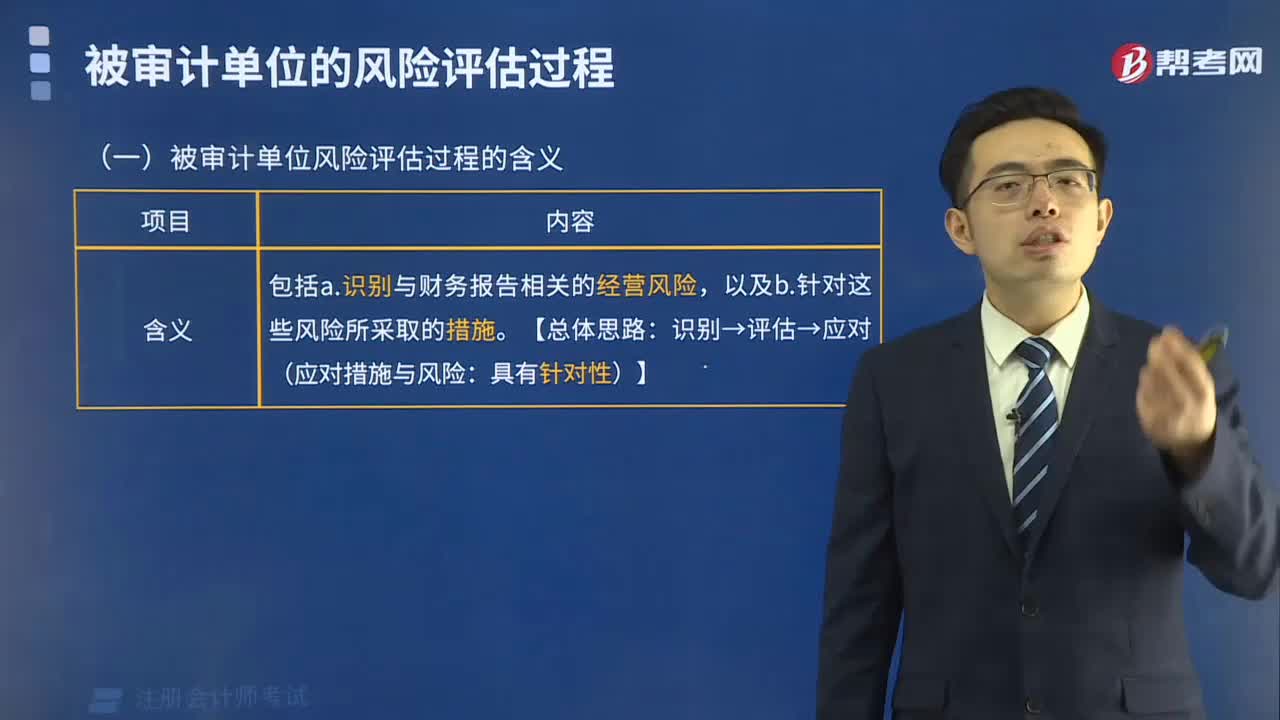

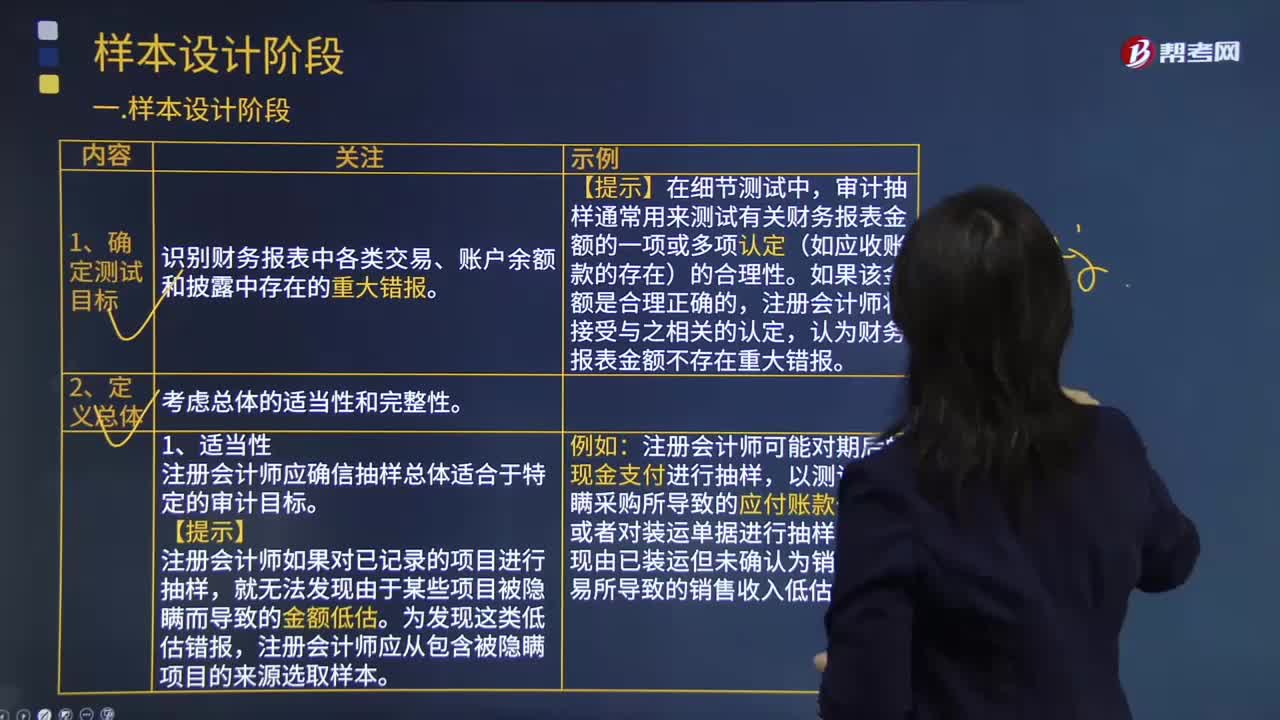

05:58审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

03:09

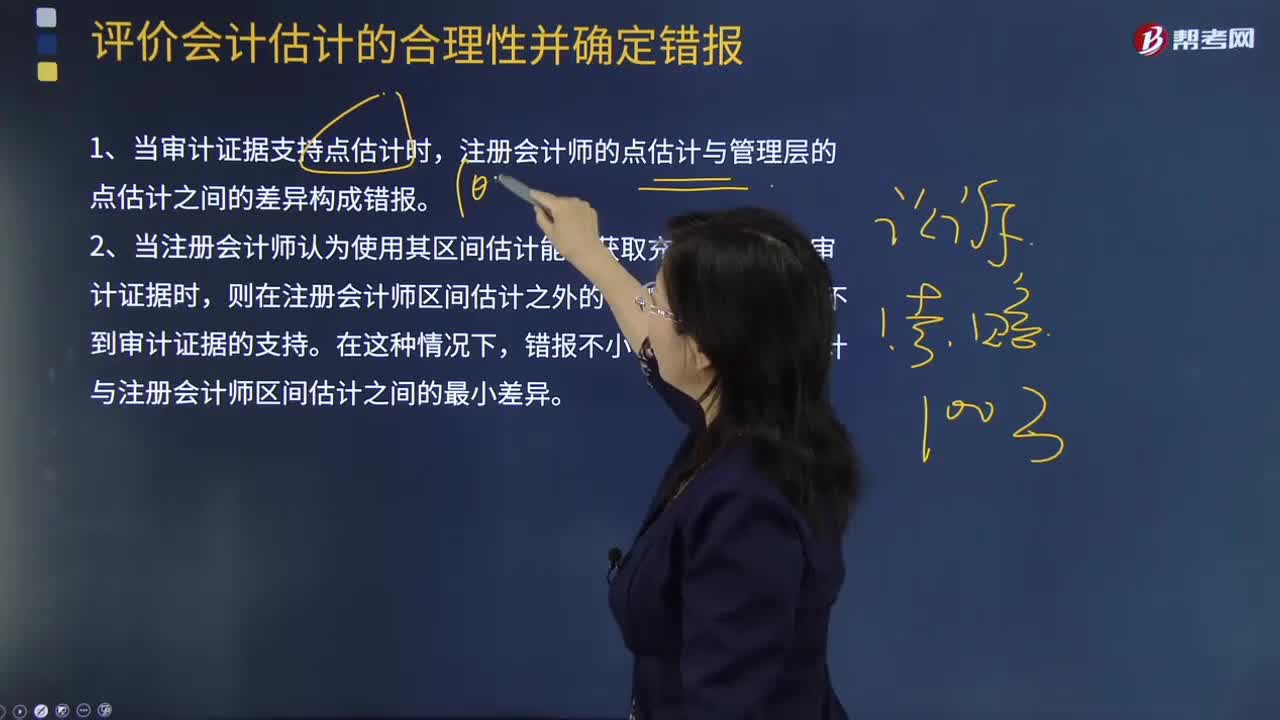

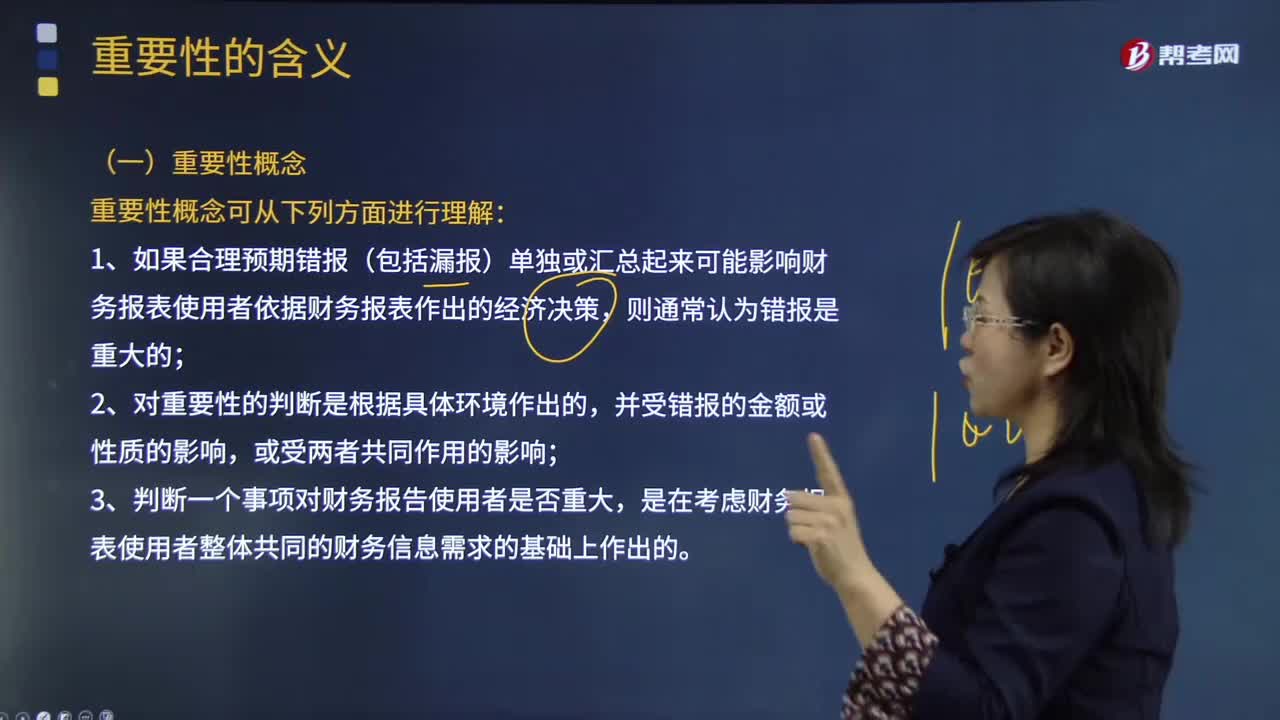

03:09怎样理解审计的重要性概念?:审计重要性是指被审计单位会计报表中错报或漏报的严重程度,这一严重程度在特定环境下可能影响会计报表使用者的判断或决策。1.如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,3.判断一个事项对财务报告使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。A.重要性取决于在具体环境下对错报金额和性质的判断。

01:24

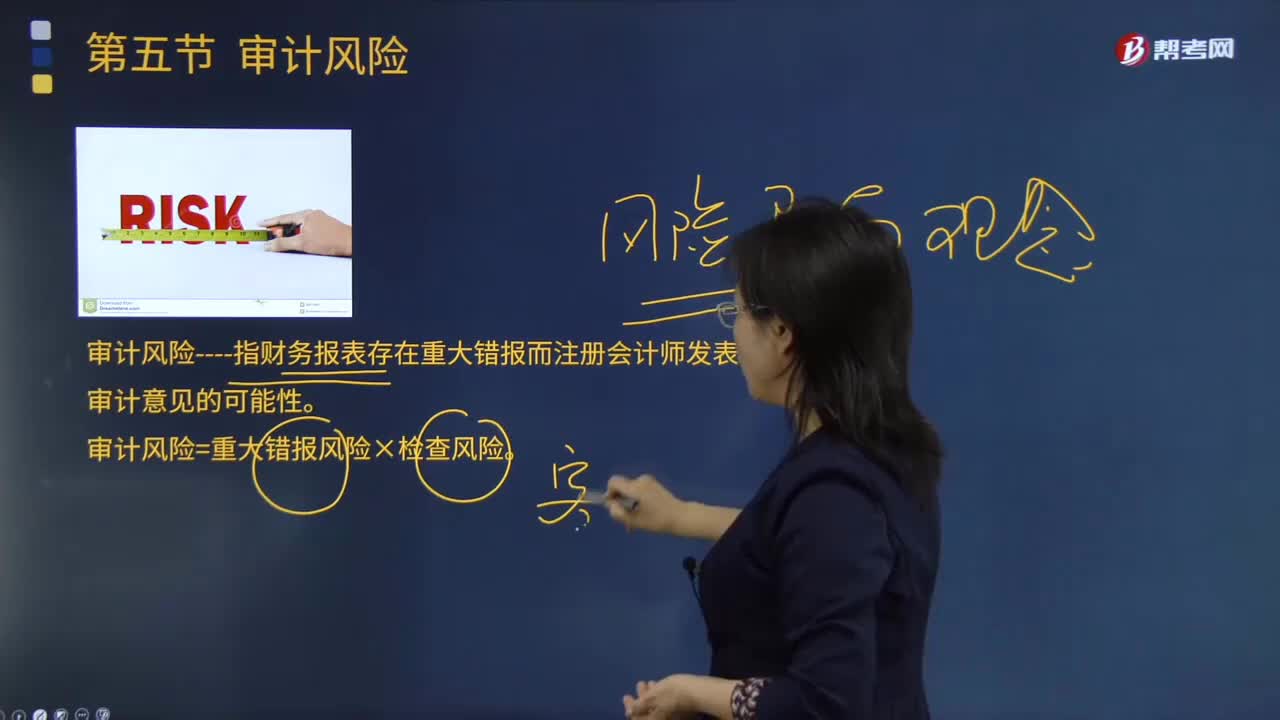

01:24怎样理解审计风险的含义?:审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。它不包括审计人员可能误认为财务报表含有重要差错的风险,审计风险----指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。审计风险=重大错报风险×检查风险。即审计人员要承担一定程度的作出错误审计结论的风险,虽然审计风险通过最后的审计结论与预期的偏差表现出来。审计活动的每一个环节都可能导致风险因素的产生。

00:38

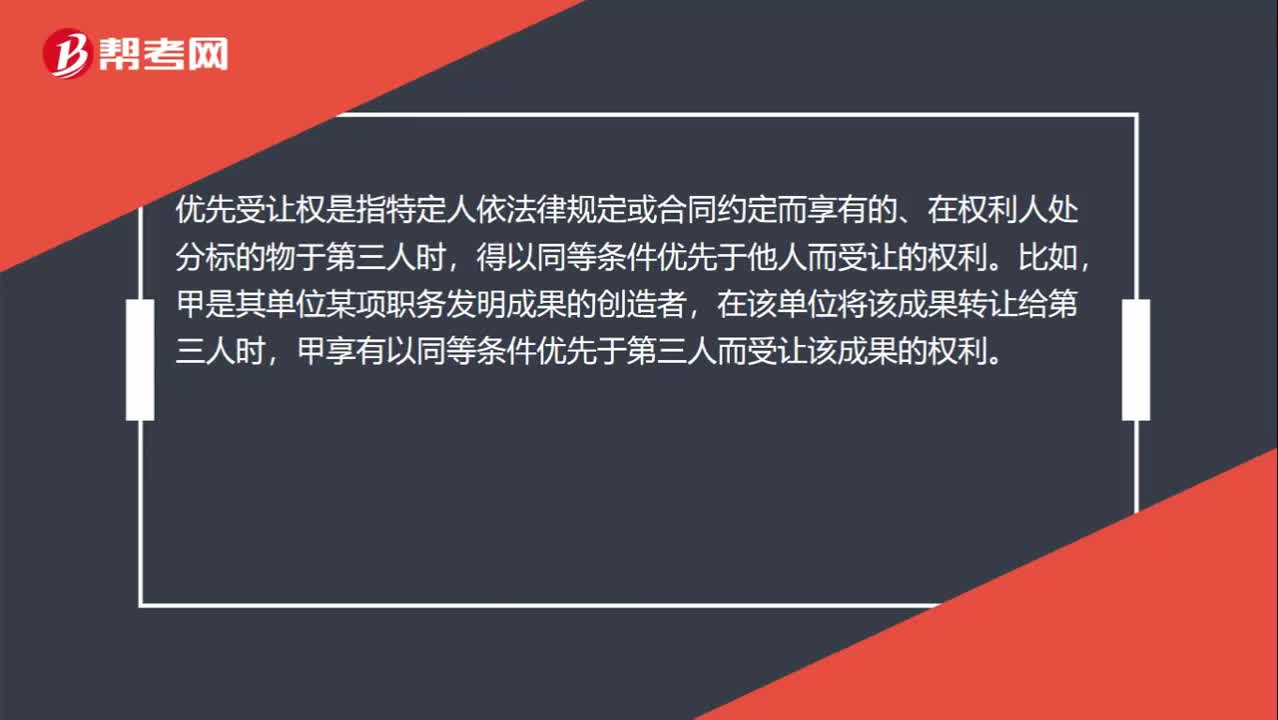

00:38如何理解优先受让的权利?:如何理解优先受让的权利?优先受让权是指特定人依法律规定或合同约定而享有的、在权利人处分标的物于第三人时,得以同等条件优先于他人而受让的权利。比如,甲是其单位某项职务发明成果的创造者,在该单位将该成果转让给第三人时,甲享有以同等条件优先于第三人而受让该成果的权利。

03:21

03:21存货估计售价是怎样确定的?:通常应以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同或劳务合同并且销售合同订购的数量等于企业持有的存货数量,在确定与该项销售合同直接相关存货的可变现净值时,应以销售合同价格作为其可变现净值的计算基础。则该批产成品或商品的可变现净值应以合同价格作为计算基础。其可变现净值也应以其生产的产成品的合同价格作为计算基础。应以销售合同所规定的价格作为可变现净值的计算基础;

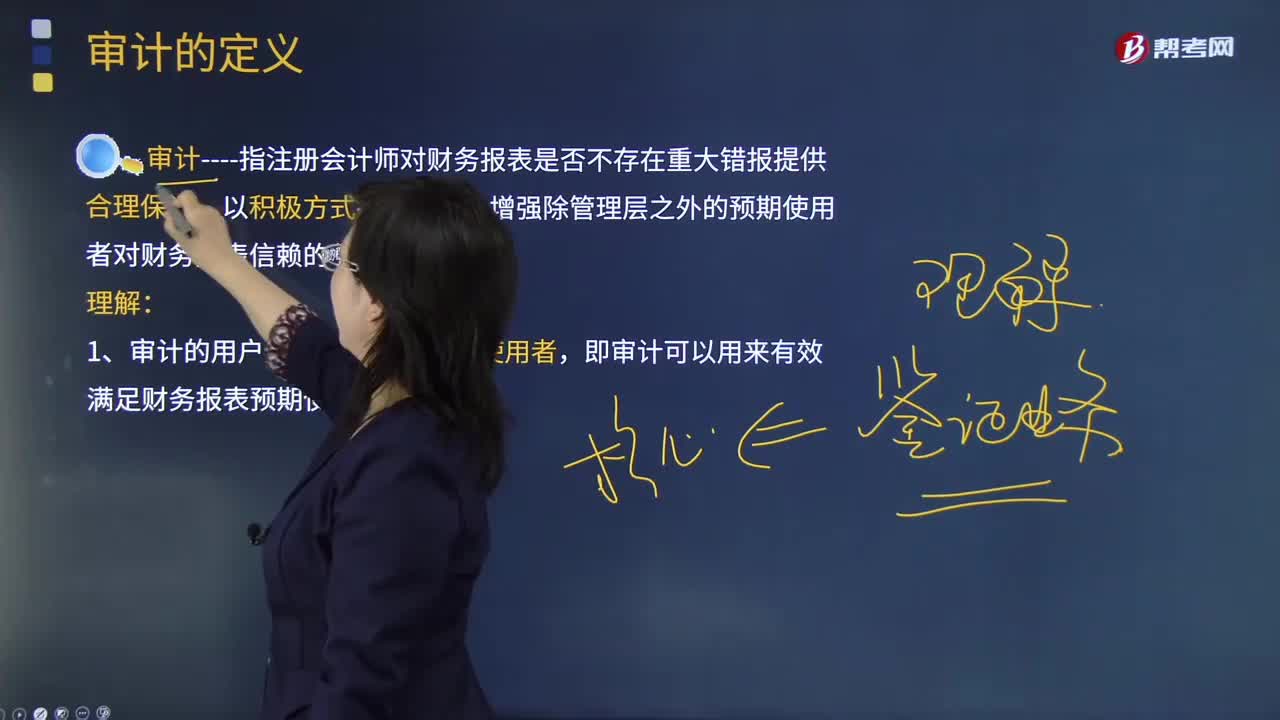

04:53

04:53怎样理解审计的基本概念?:审计指注册会计师对财务报表是否不存在重大错报提供合理保证,认为对本期财务报表审计最为重要的事项,这些事项是在对财务报表整体进行审计并形成意见的背景下进行处理的,按照《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》的规定描述每一关键审计事项,我们的目标是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日