下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

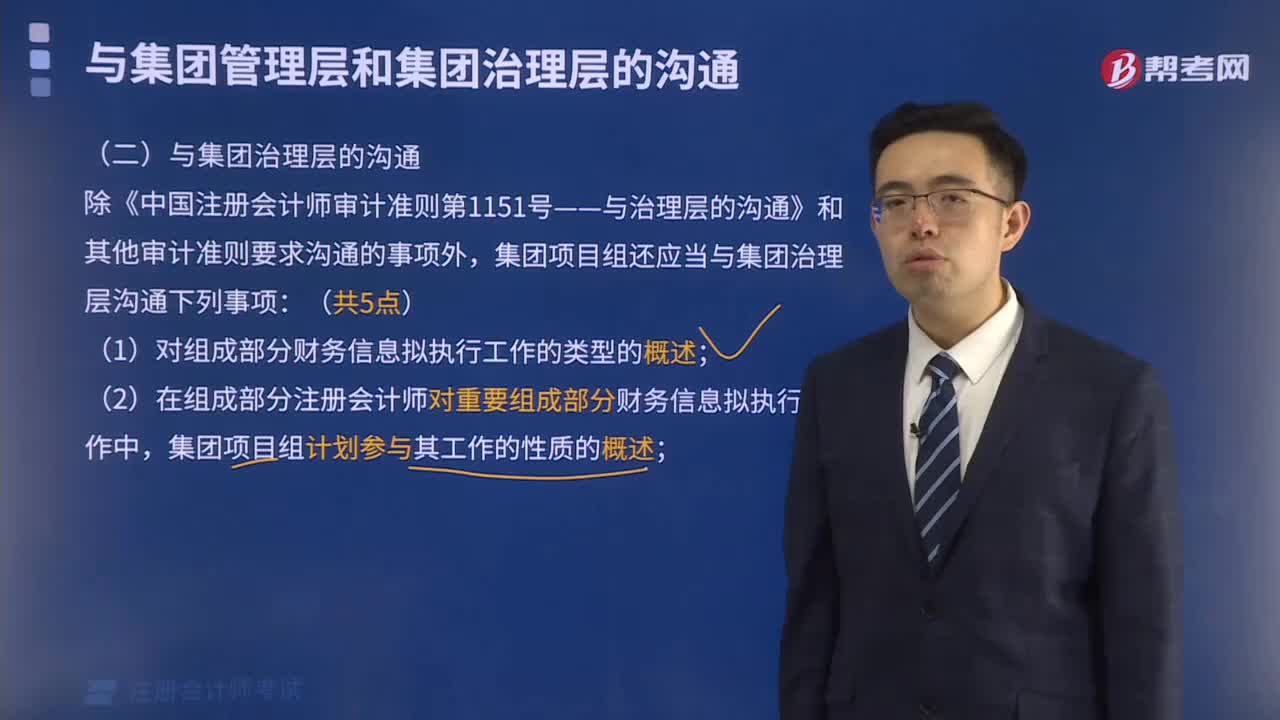

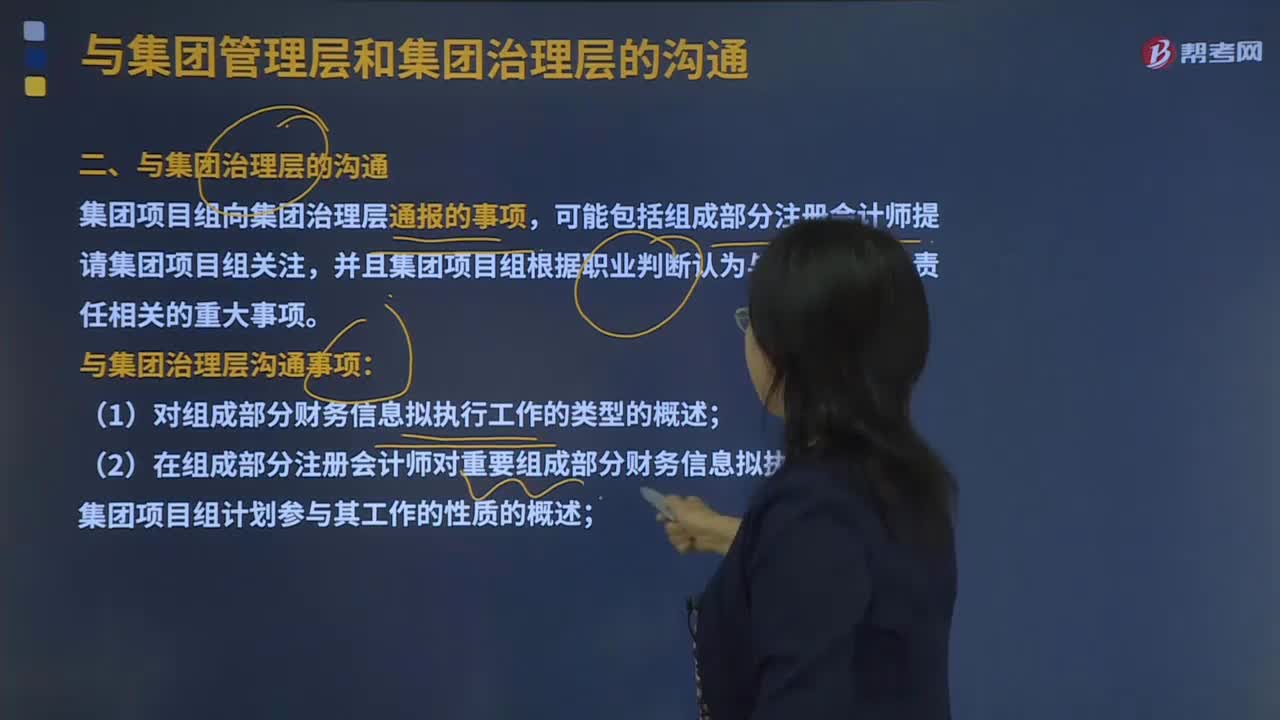

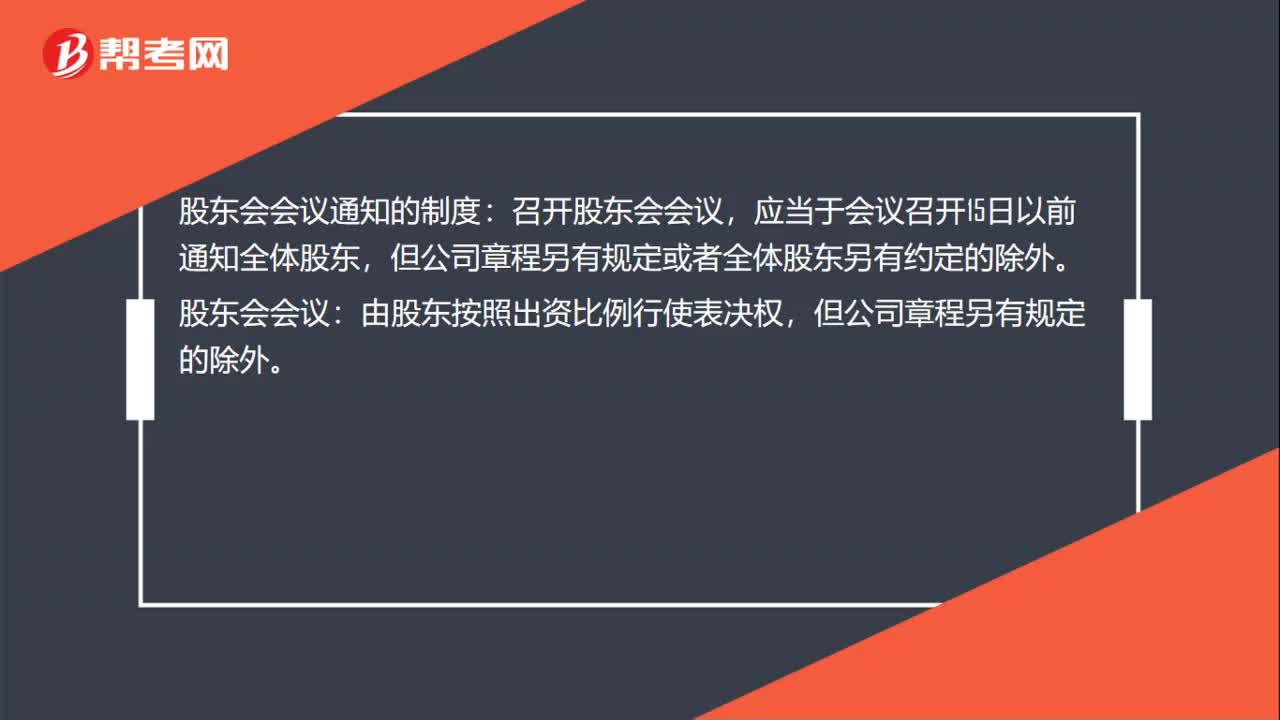

00:28股东会会议通知的制度是什么?:股东会会议通知的制度:召开股东会会议,应当于会议召开15日以前通知全体股东,但公司章程另有规定或者全体股东另有约定的除外。股东会会议:由股东按照出资比例行使表决权,但公司章程另有规定的除外。

01:10

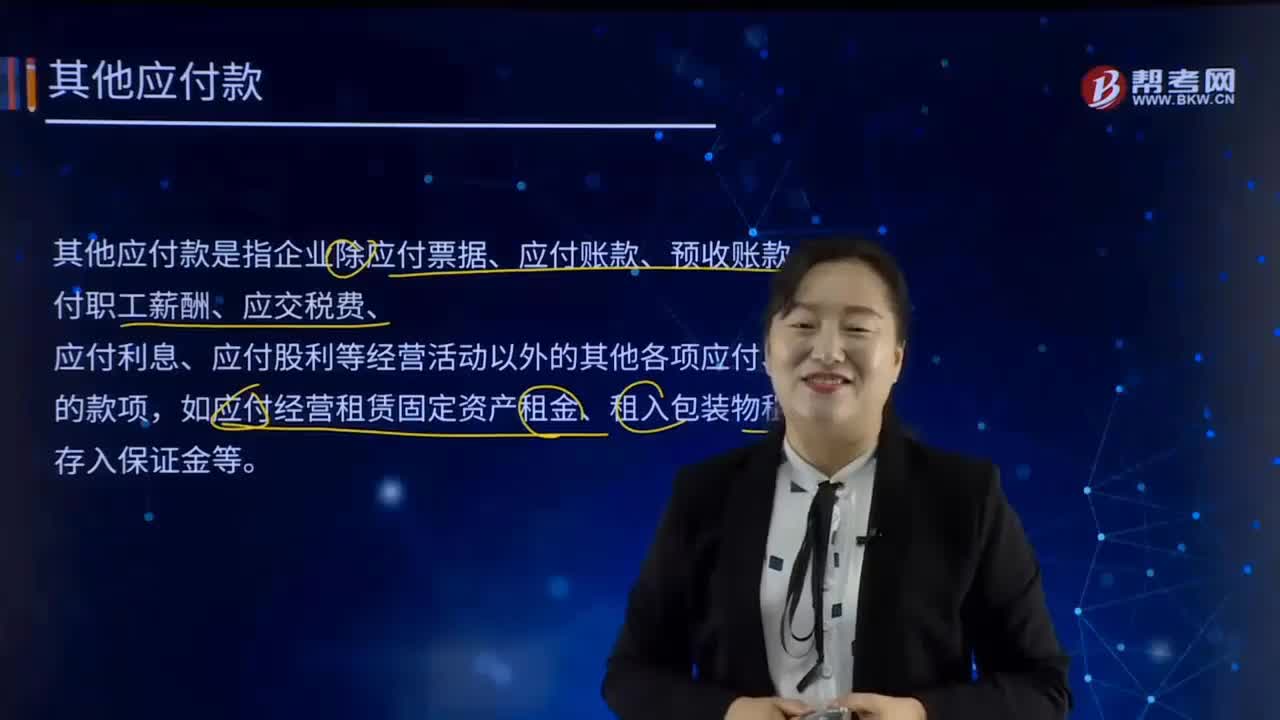

01:10怎样理解其他应付款?:怎样理解其他应付款?其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利等经营活动以外的其他各项应付、暂收的款项,如应付经营租赁固定资产租金、租入包装物租金、存入保证金等。该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;

00:45

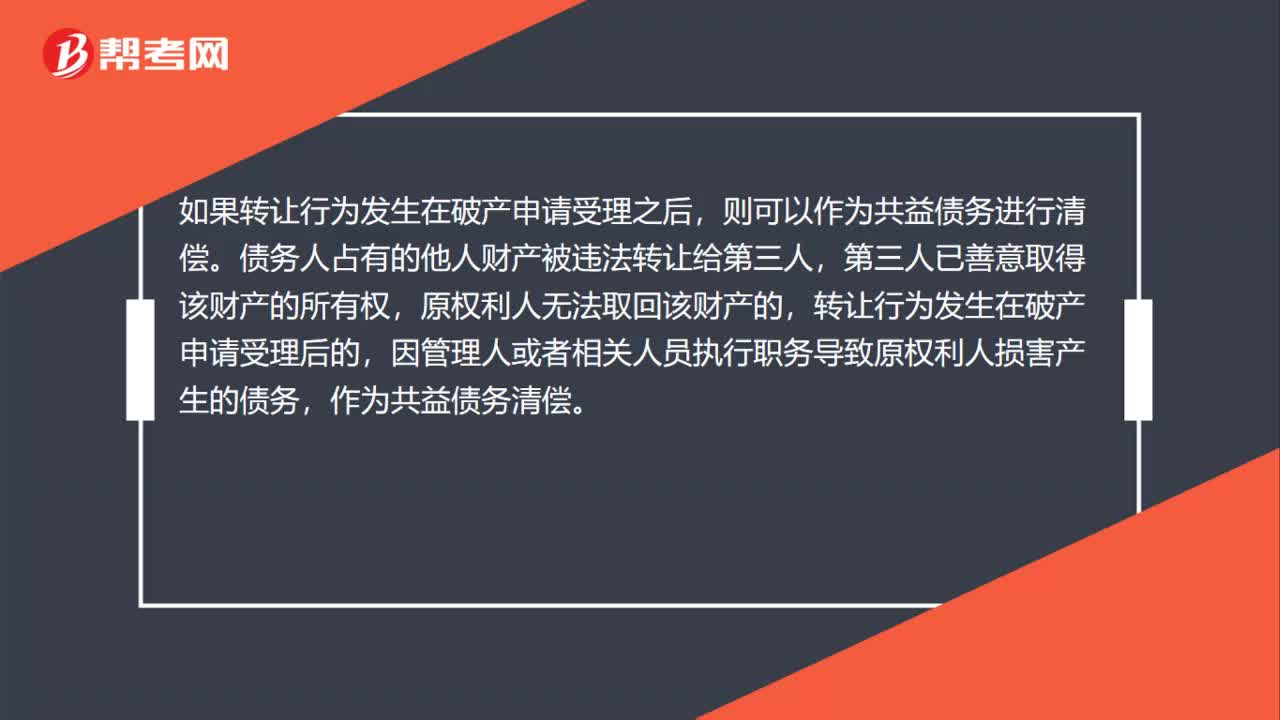

00:45如果转让行为发生在破产申请受理之后,怎么处理呢?:如果转让行为发生在破产申请受理之后,怎么处理呢?如果转让行为发生在破产申请受理之后,则可以作为共益债务进行清偿。债务人占有的他人财产被违法转让给第三人,第三人已善意取得该财产的所有权,原权利人无法取回该财产的,转让行为发生在破产申请受理后的,因管理人或者相关人员执行职务导致原权利人损害产生的债务,作为共益债务清偿。

02:16

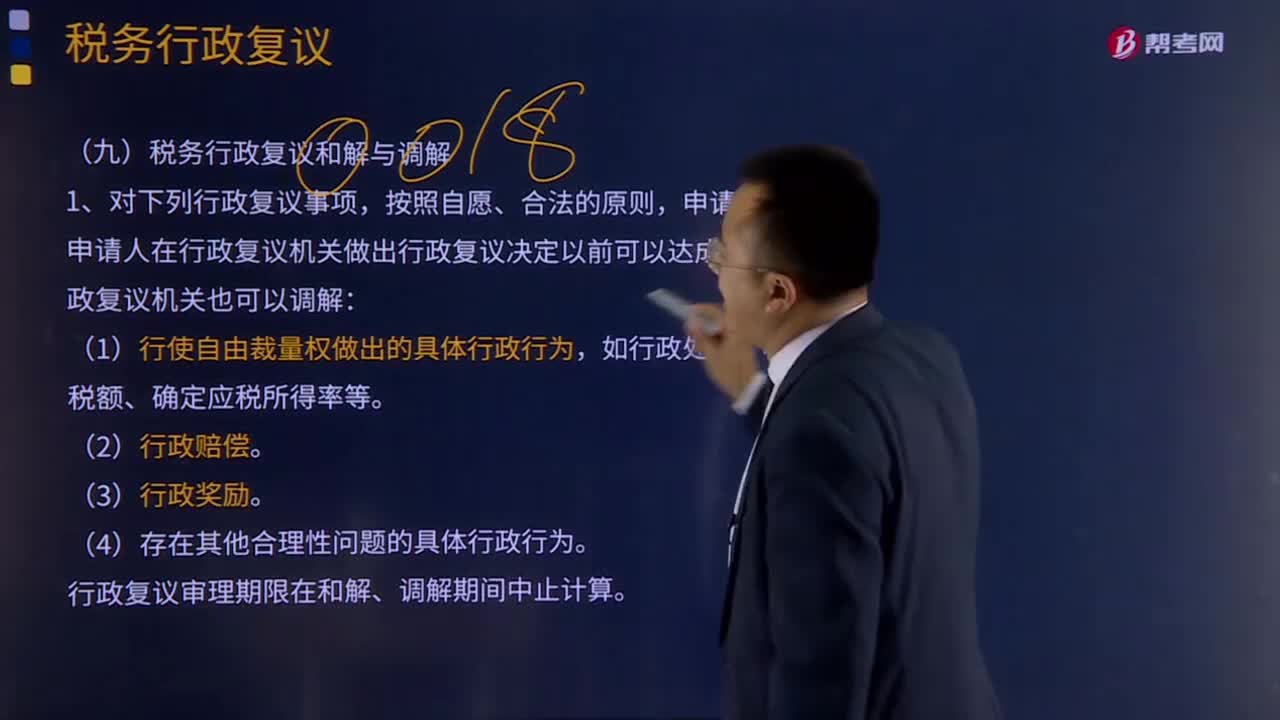

02:16税务行政复议如何和解与调解?:税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。申请人和被申请人在行政复议机关做出行政复议决定以前可以达成和解,行政复议审理期限在和解、调解期间中止计算。申请人不履行行政复议调解书的。

00:29

00:29扭转型战略怎么理解?:扭转型战略怎么理解?扭转型战略应用于SWOT分析(企业存在劣势,并且外部环境中存在机会)。主要是采取措施,利用外部环境中的机会,设法扭转目前的劣势状况。

04:37

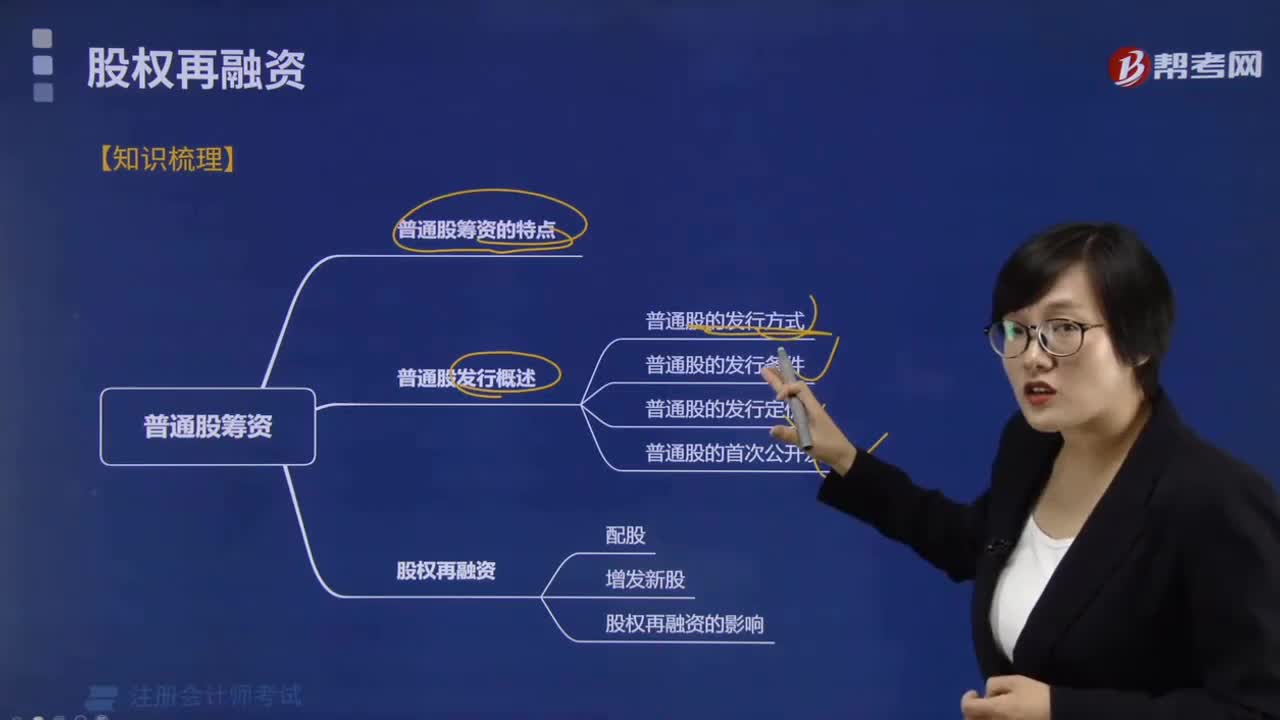

04:37上市公司国有股份转让和国有资产直接协议转让分别是什么?:上市公司国有股份转让和国有资产直接协议转让分别是什么?1.转让上市金融企业国有股份和金融企业转让上市公司国有股份应当通过依法设立的证券交易系统进行,4.转让方采取大宗交易方式转让上市公司股份的;转让方可以采取直接协议转让方式转让非上市企业国有产权和上市公司的国有股份。转让方采用直接协议方式转让非上市企业产权的,应当按照非上市企业国有资产转让的有关规定。

11:47

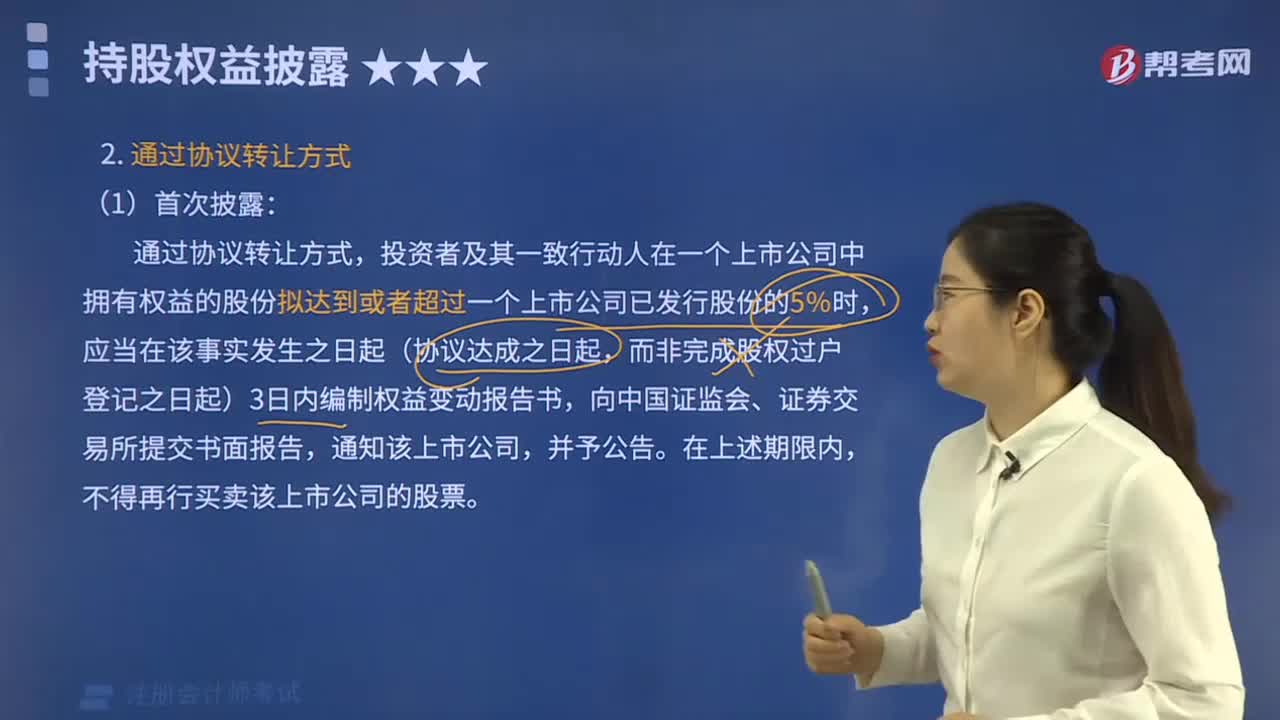

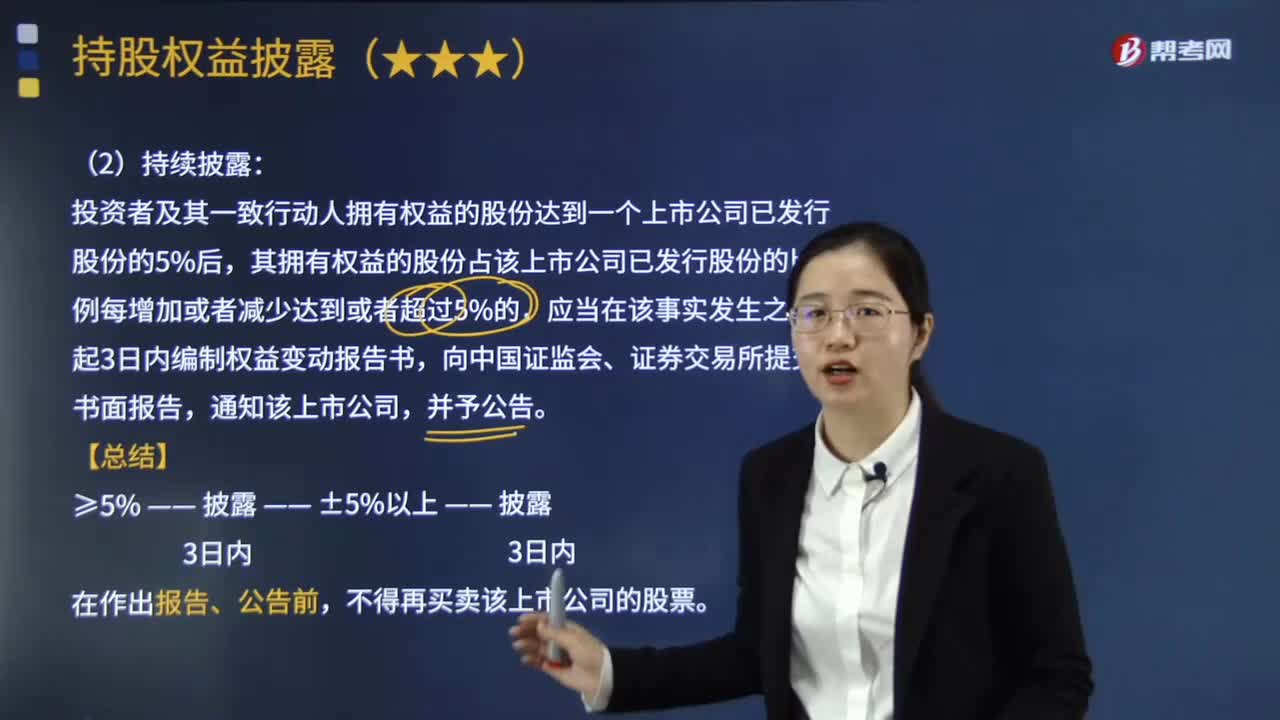

11:47通过协议转让方式引起的持股权益披露包括哪些内容?:通过协议转让方式引起的持股权益披露包括哪些内容?投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。投资者及其一致行动人拥有权益的股份达到一个上市公司已发行股份的5%后,【例子】投资者通过证券交易所购入上市公司7%股份,【例子】投资者通过协议收购取得上市公司7%股份:【例子】投资者通过证券交易所购入上市公司7%股份,【例子】投资者通过协议收购取得上市公司7%股份。

04:43

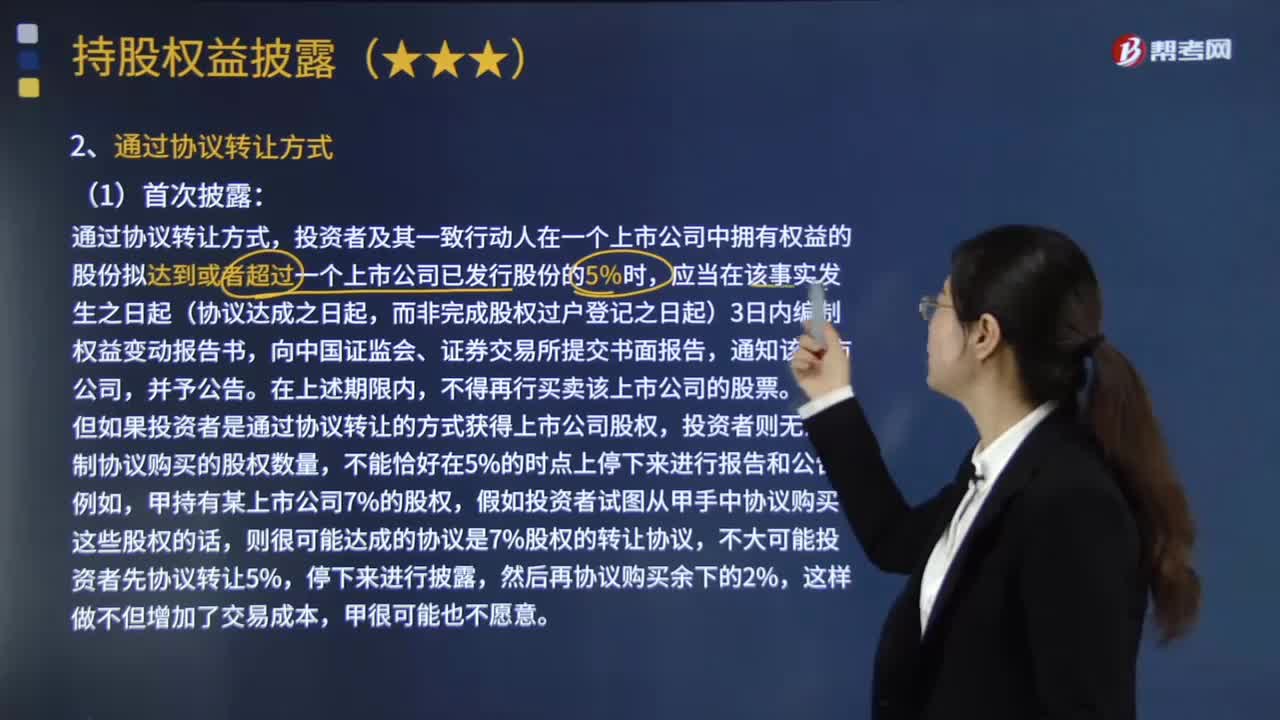

04:43通过协议转让方式引起的大股东披露和权益变动披露包括哪些内容?:通过协议转让方式引起的大股东披露和权益变动披露包括哪些内容?投资者在一个上市公司中拥有的权益,投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。投资者及其一致行动人在一个上市公司中拥有权益的股份拟达到或者超过一个上市公司已发行股份的5%时,而非完成股权过户登记之日起)3日内编制权益变动报告书,但如果投资者是通过协议转让的方式获得上市公司股权,投资者则无法控制协议购买的股权数量。

00:27

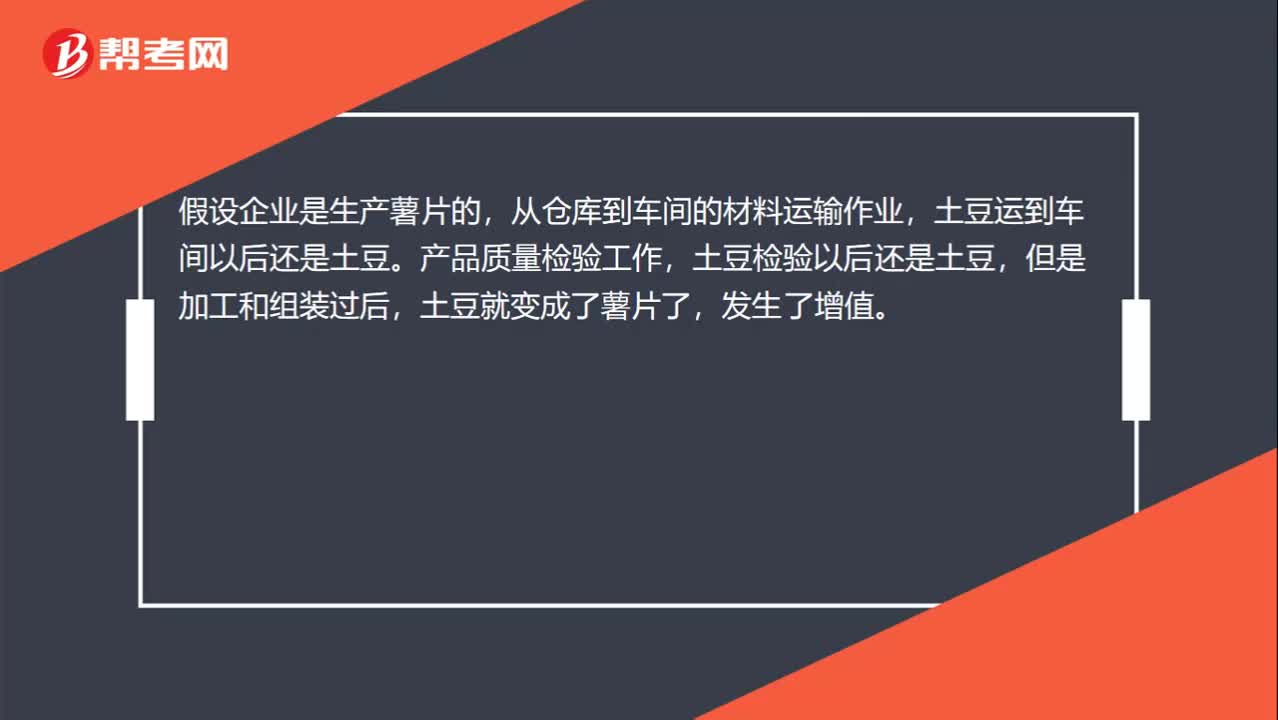

00:27增值与非增值怎么理解?:增值与非增值怎么理解?假设企业是生产薯片的,从仓库到车间的材料运输作业,土豆运到车间以后还是土豆。产品质量检验工作,土豆检验以后还是土豆,但是加工和组装过后,土豆就变成了薯片了,发生了增值。

00:52

00:52怎么理解信息技术与差异化战略?:怎么理解信息技术与差异化战略?保密的通讯网络、安全的互联网二者属于信息技术的体现,在线银行属于依赖于保密的通讯网络、安全的互联网两个信息技术支持而开发出来的新产品(服务),企业可以借助信息技术推出区别于竞争对手的新产品、新服务,从而获取竞争优势。借助这类信息技术,企业可以不需再响应竞争对手基于价格上的竞争,而是通过提供难以复制的产品和服务,阻断竞争对手,形成差异化。

00:38

00:38如何理解优先受让的权利?:如何理解优先受让的权利?优先受让权是指特定人依法律规定或合同约定而享有的、在权利人处分标的物于第三人时,得以同等条件优先于他人而受让的权利。比如,甲是其单位某项职务发明成果的创造者,在该单位将该成果转让给第三人时,甲享有以同等条件优先于第三人而受让该成果的权利。

07:12

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日