下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:30

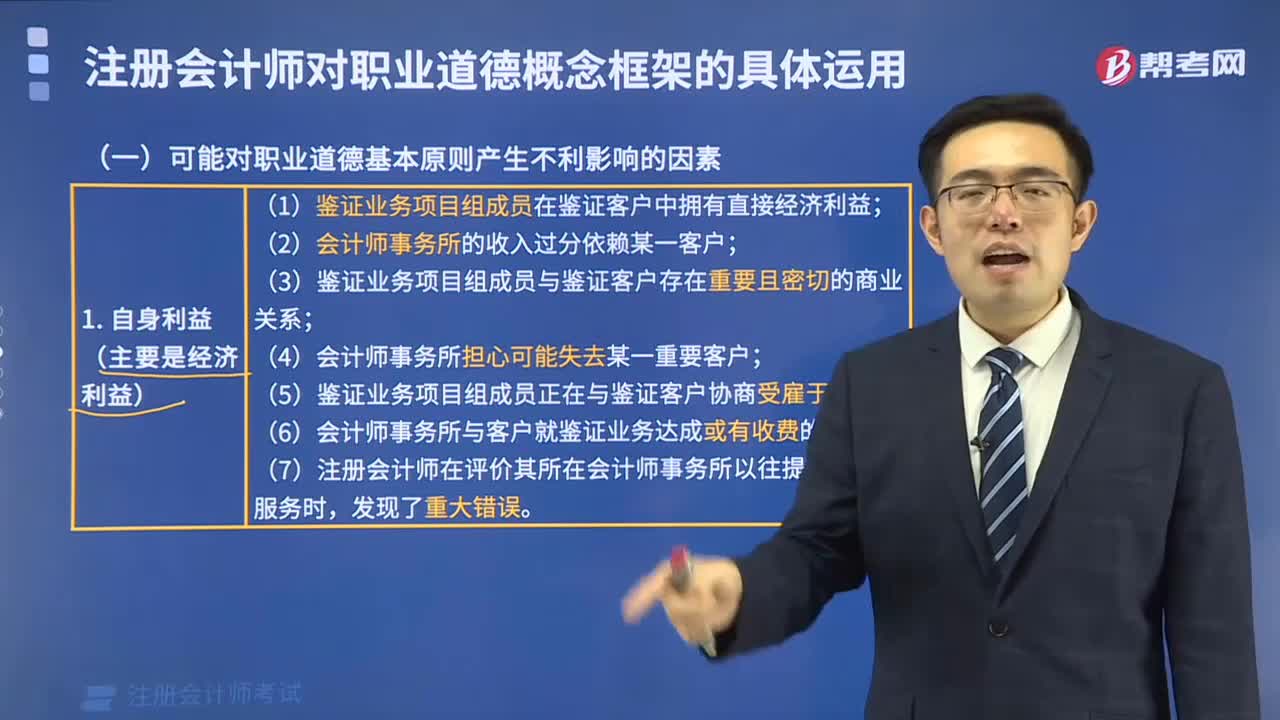

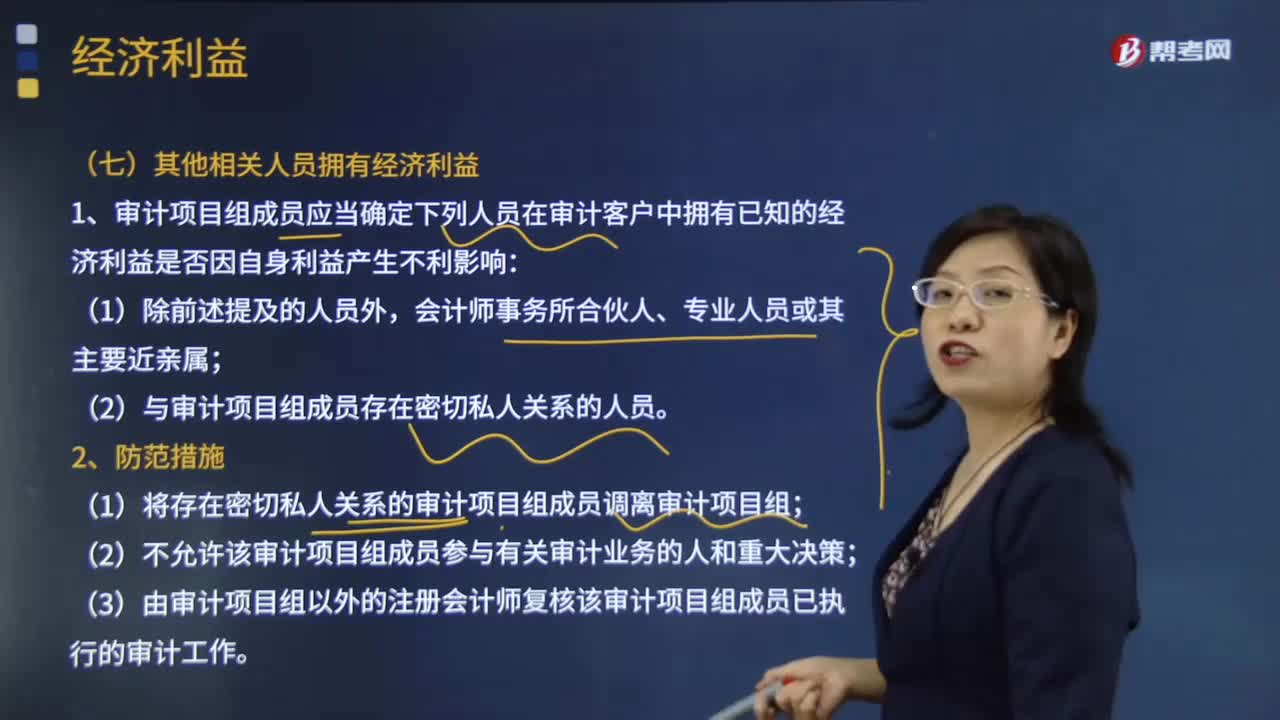

02:30其他相关人员在哪些情况下可以拥有经济利益?:其他相关人员在哪些情况下可以拥有经济利益?(一)其他相关人员拥有经济利益:1.审计项目组成员应当确定下列人员在审计客户中拥有已知的经济利益是否因自身利益产生不利影响,(2)与审计项目组成员存在密切私人关系的人员;(2)不允许该审计项目组成员参与有关审计业务的人和重大决策,通过继承、馈赠或合并从审计客户取得直接经济利益或重大间接经济利益,2.如果审计项目组成员或其主要近亲属获得经济利益。

01:24

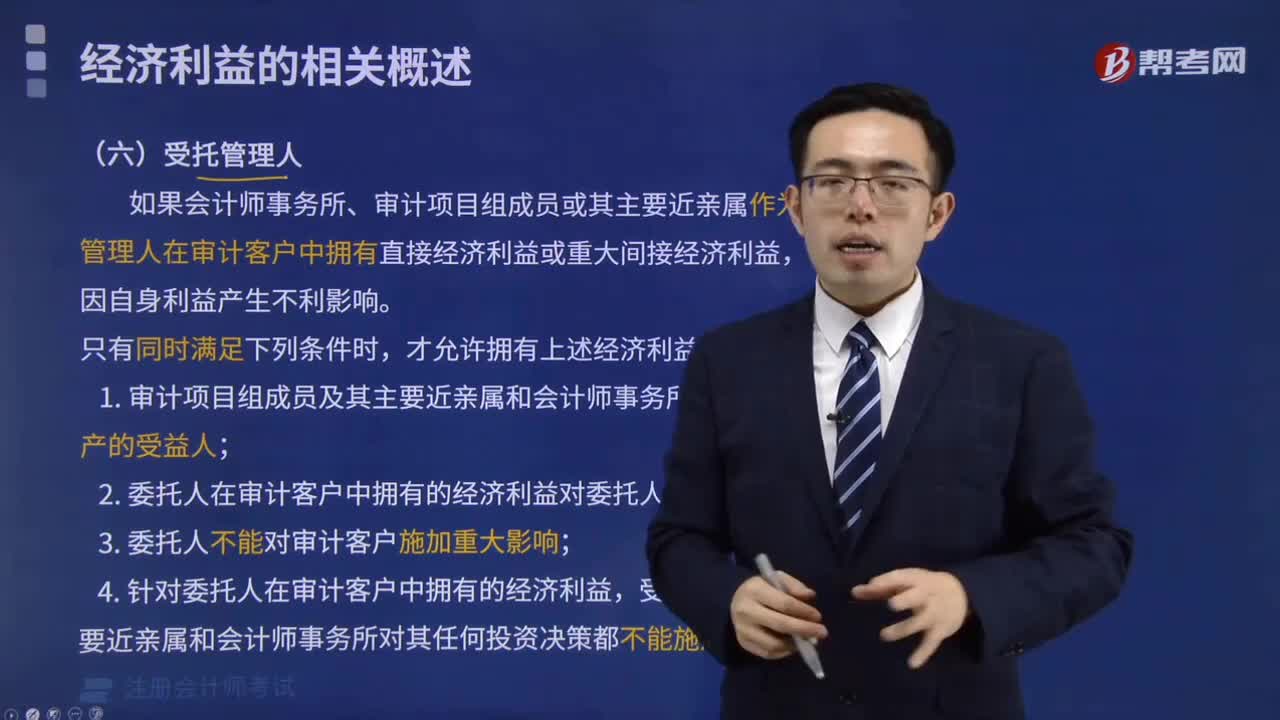

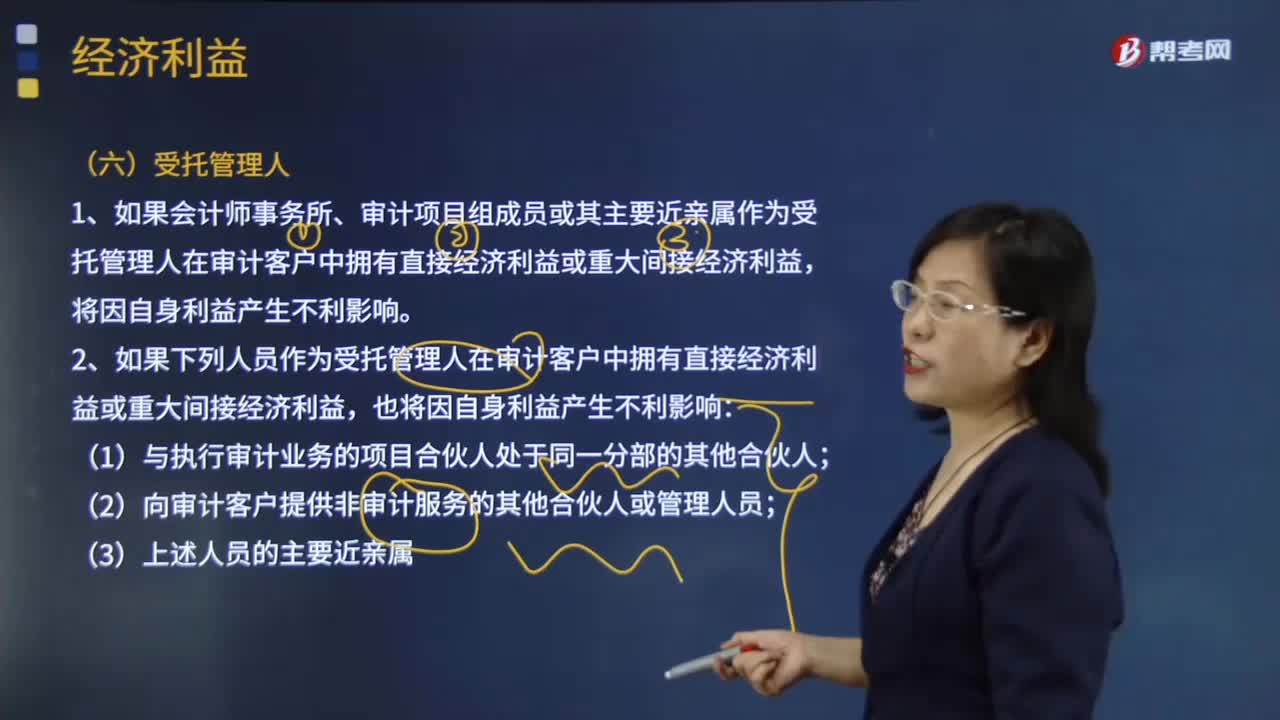

01:24作为受托管理人需要满足哪些条件才能拥有经济利益?:1.如果会计师事务所、审计项目组成员或其主要近亲属作为受托管理人在审计客户中拥有直接经济利益或重大间接经济利益,2.如果下列人员作为受托管理人在审计客户中拥有直接经济利益或重大间接经济利益,【例题·多选题】会计师事务所、审计项目组成员或其主要近亲属作为受托管理人在审计客户中拥有直接经济利益或重大间接经济利益。B. 委托人在审计客户中拥有的经济利益对委托人并不重大;

03:02

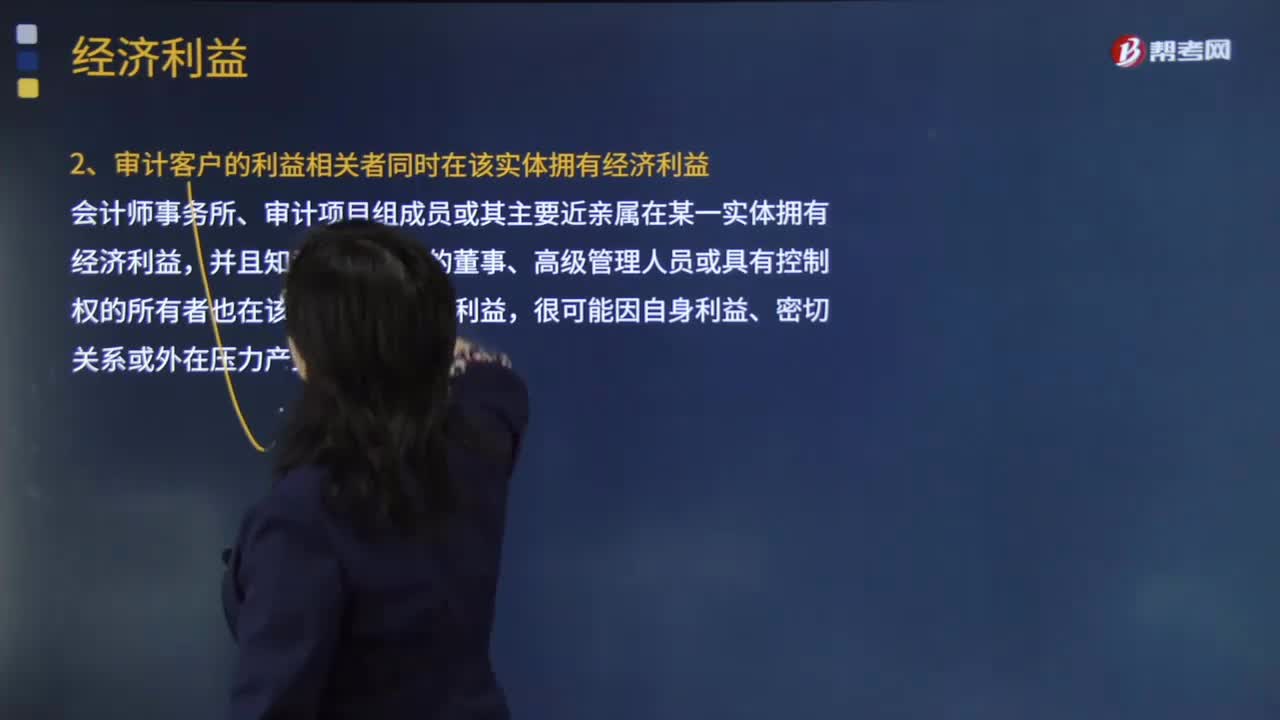

03:02哪些情况下可以在非审计客户中拥有经济利益?:哪些情况下可以在非审计客户中拥有经济利益?并且审计客户也在该实体拥有经济利益。而且审计客户不能对该实体施加重大影响。并且审计客户能够对该实体施加重大影响。2.审计客户的利益相关者同时在该实体拥有经济利益,会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益。并且知悉审计客户的董事、高级管理人员或具有控制权的所有者也在该实体拥有经济利益:

04:19

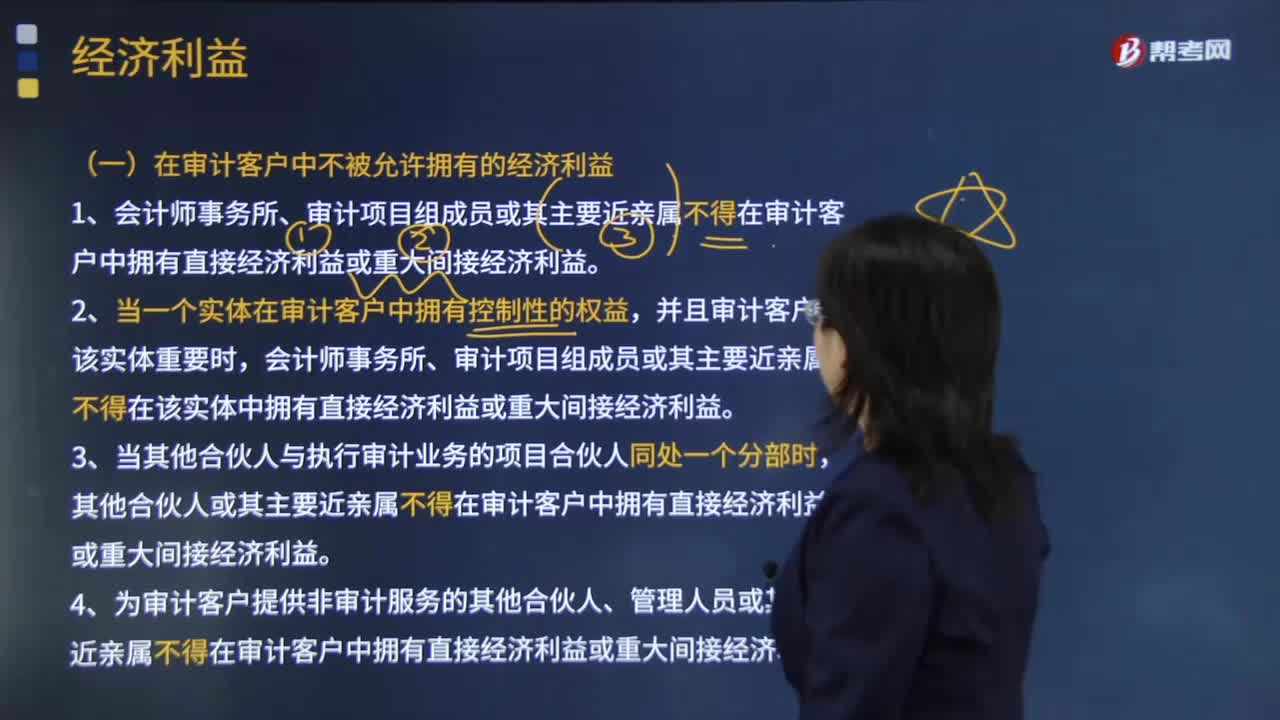

04:19在审计客户中不被允许拥有的经济利益有哪些?:1.会计师事务所、审计项目组成员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。会计师事务所、审计项目组成员或其主要近亲属不得在该实体中拥有直接经济利益或重大间接经济利益。其他合伙人或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。4.为审计客户提供非审计服务的其他合伙人、管理人员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

01:46

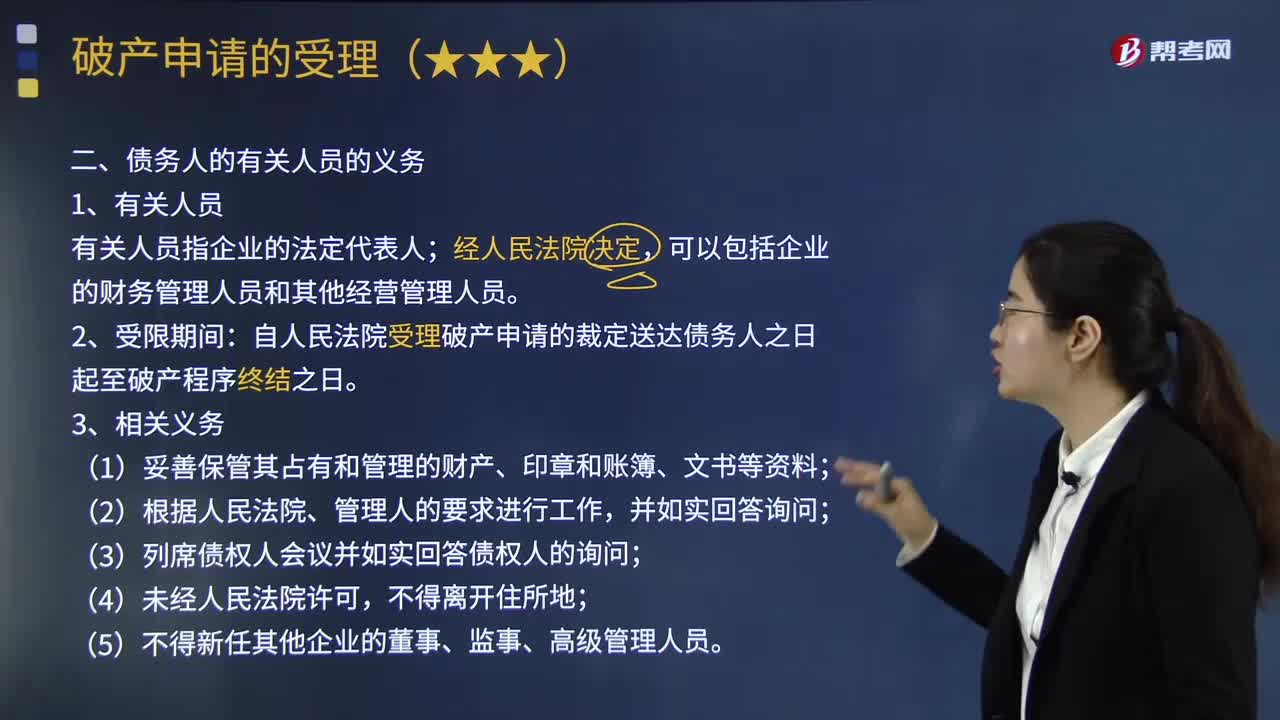

01:46破产案件受理后债务人有关人员有哪些义务?:破产案件受理后债务人有关人员有哪些义务?人民法院受理破产申请就意味着破产程序的开始,债务人及其有关人员都将受到破产法的约束。自人民法院受理破产申请的裁定送达债务人之日起至破产程序终结之日;(2)根据人民法院、管理人的要求进行工作;(3)列席债权人会议并如实回答债权人的询问;【例题•多选题】人民法院受理破产申请的裁定送达债务人之日起至破产程序终结之日,债务人的有关人员承担的义务包括( )。

06:00

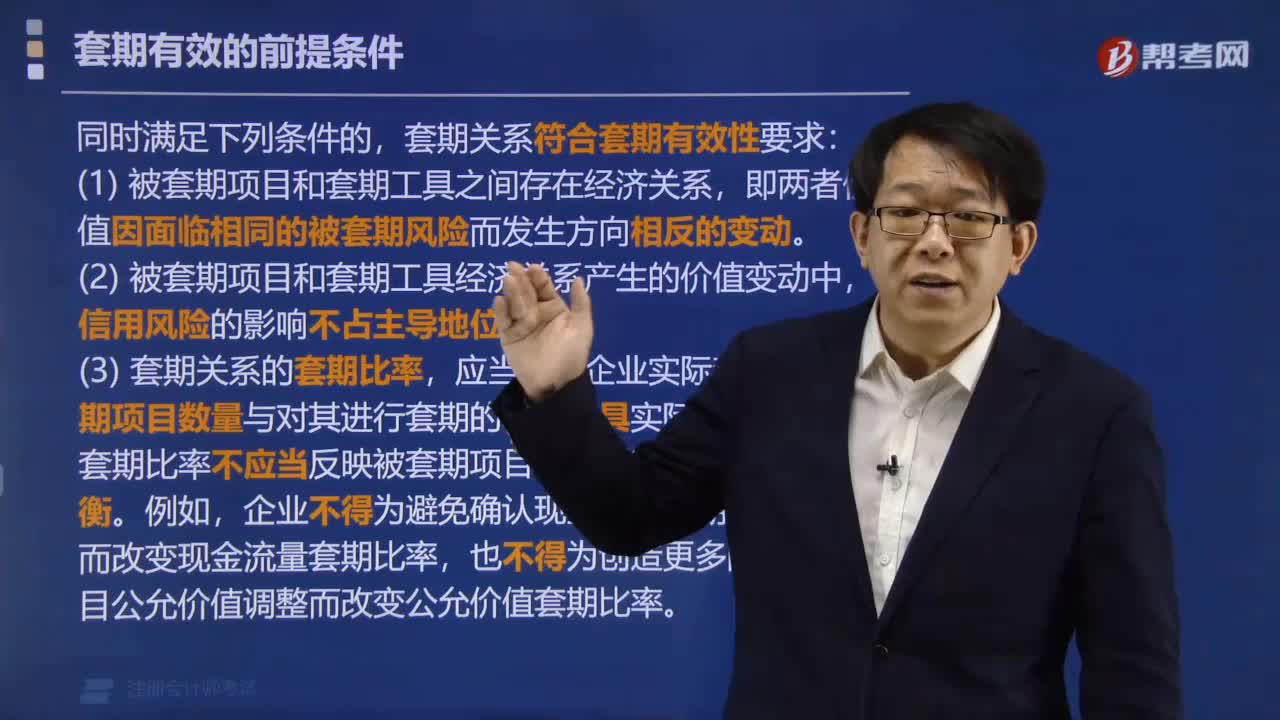

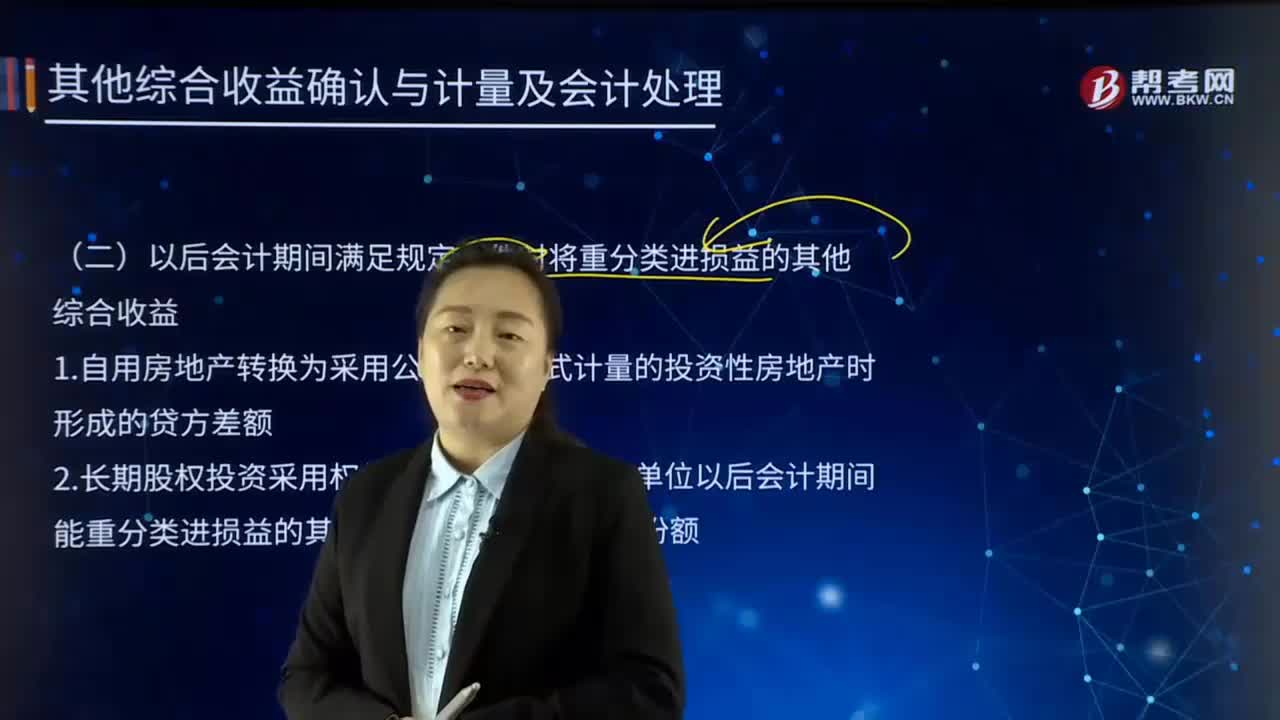

06:00以后会计期间满足规定条件时将重分类进损益的其他综合收益是什么?:是指企业根据相关会计准则的规定未在当期损益中确认的各项利得和损失。1.自用房地产转换为采用公允价值模式计量的投资性房地产时形成的贷方差额。2.长期股权投资采用权益法核算的在被投资单位以后会计期间能重分类进损益的其他综合收益中所享有的份额。不影响所有者权益中资本性项目的金额,D.同一控制下企业合并中取得被合并方净资产份额小于所支付对价账面价值。A.其他债权投资因公允价值变动计入其他综合收益的部分

03:39

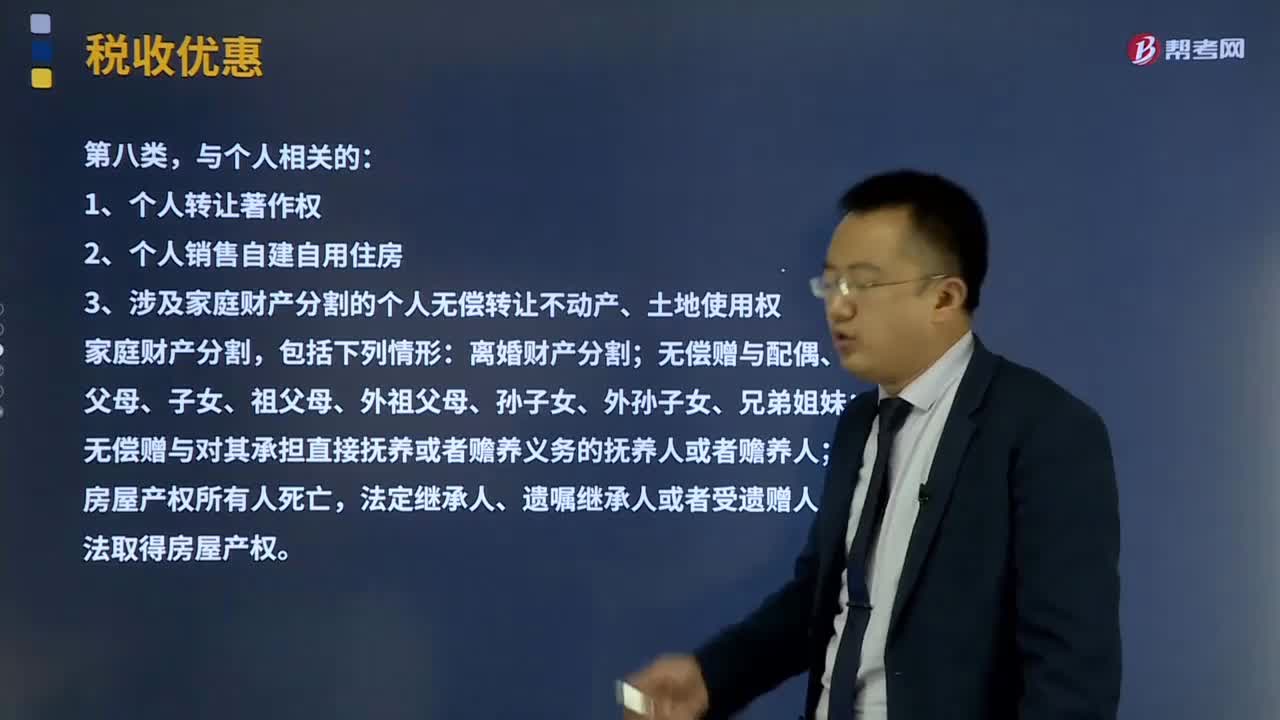

03:39与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?:与农业相关的、与个人相关的、与技术、文化、艺术相关的项目有哪些?是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税法规定的企业所得税的税收优惠方式包括免税、减税、加计扣除、加速折旧、减计收入、税额抵免等。农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务。1、个人转让著作权:

12:14

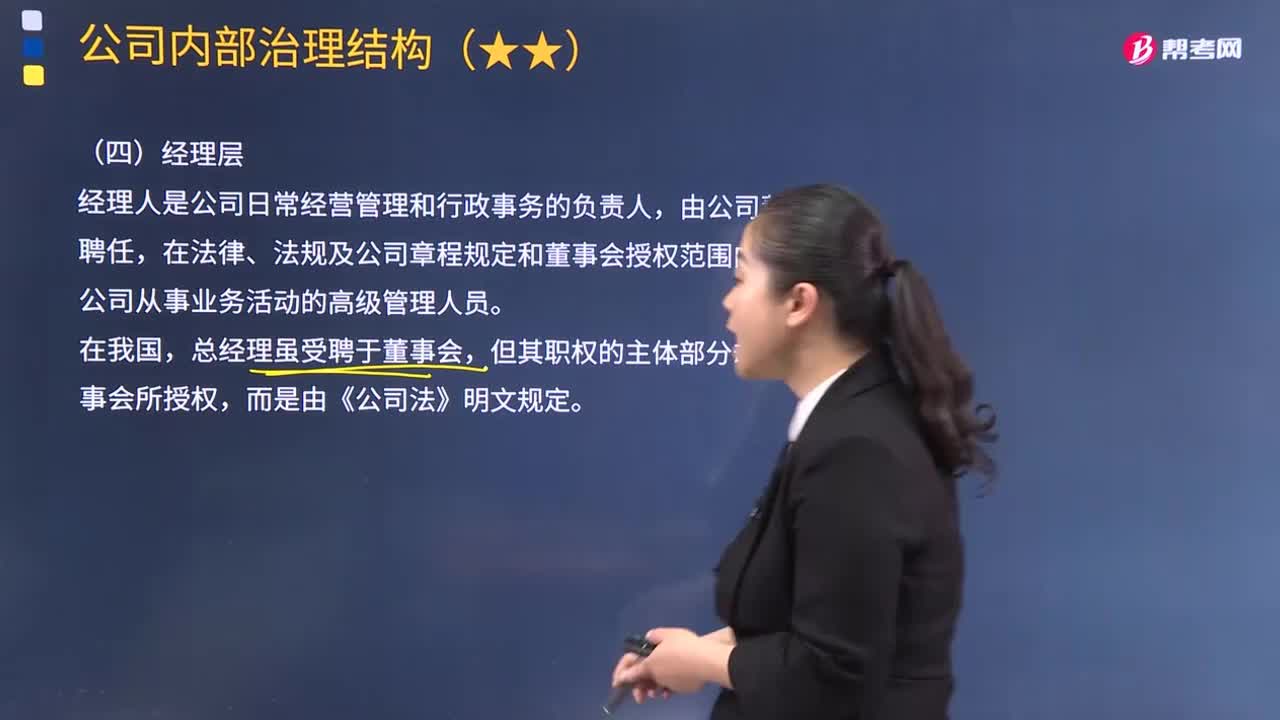

12:14公司经理人员有哪些职权?:经理人是公司日常经营管理和行政事务的负责人,在法律、法规及公司章程规定和董事会授权范围内,公司经理人员的职权包括:2.组织实施公司年度经营计划和投资方案;3.拟定公司内部管理机构设置方案;属于审计委员会职责的有()。B.与公司外部审计机构进行交流:D.监督、核实公司重大投资决策;③ 对内部审计人员及其工作进行考核:① 负责制定董事、监事与高级管理人员考核的标准。

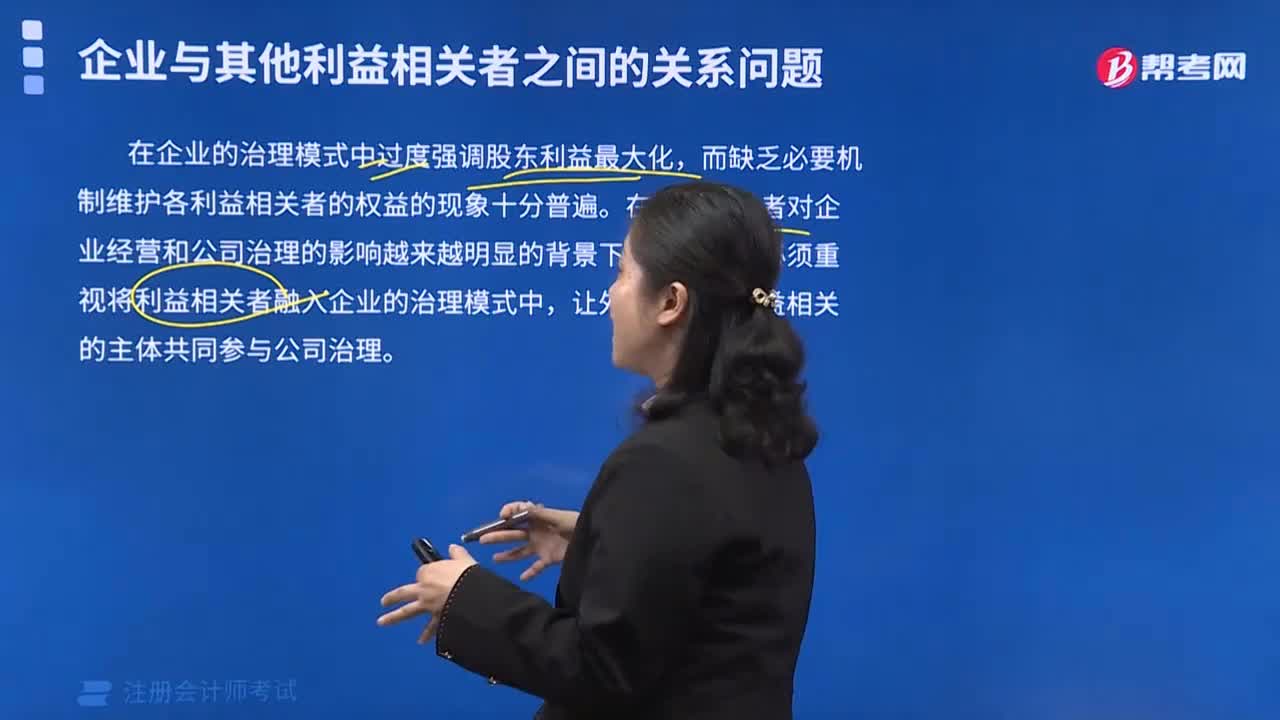

05:10

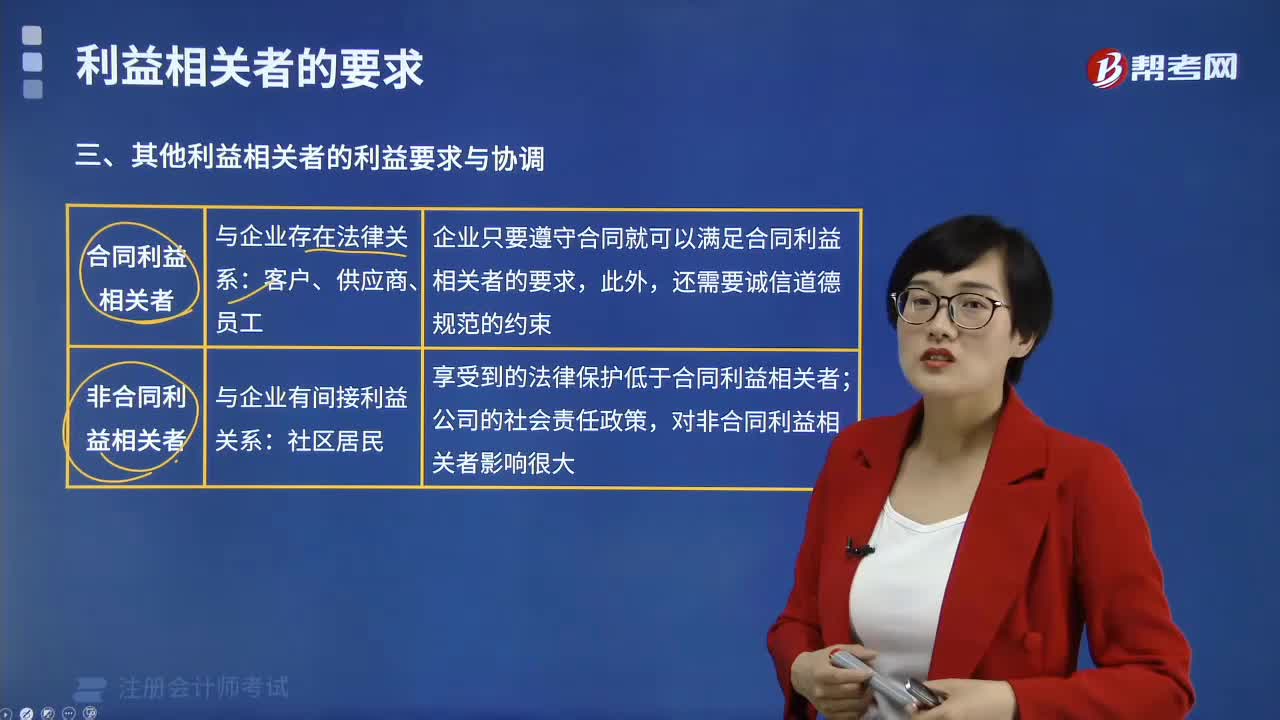

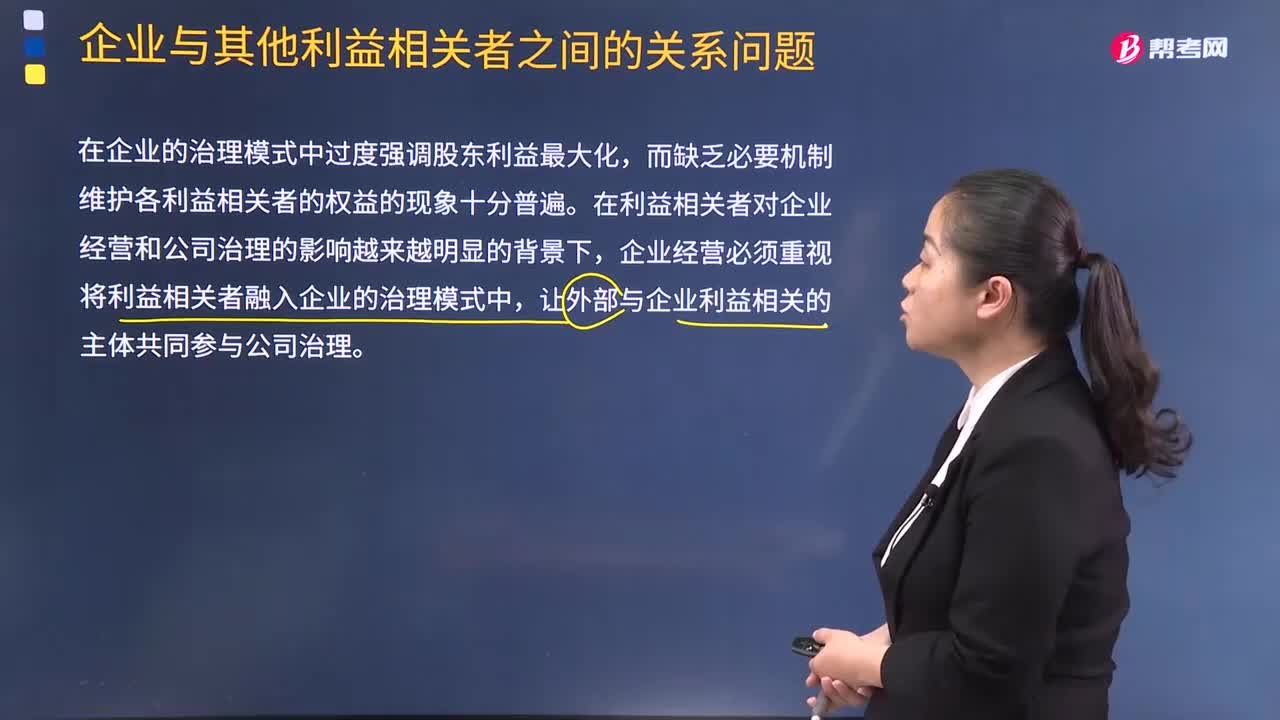

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

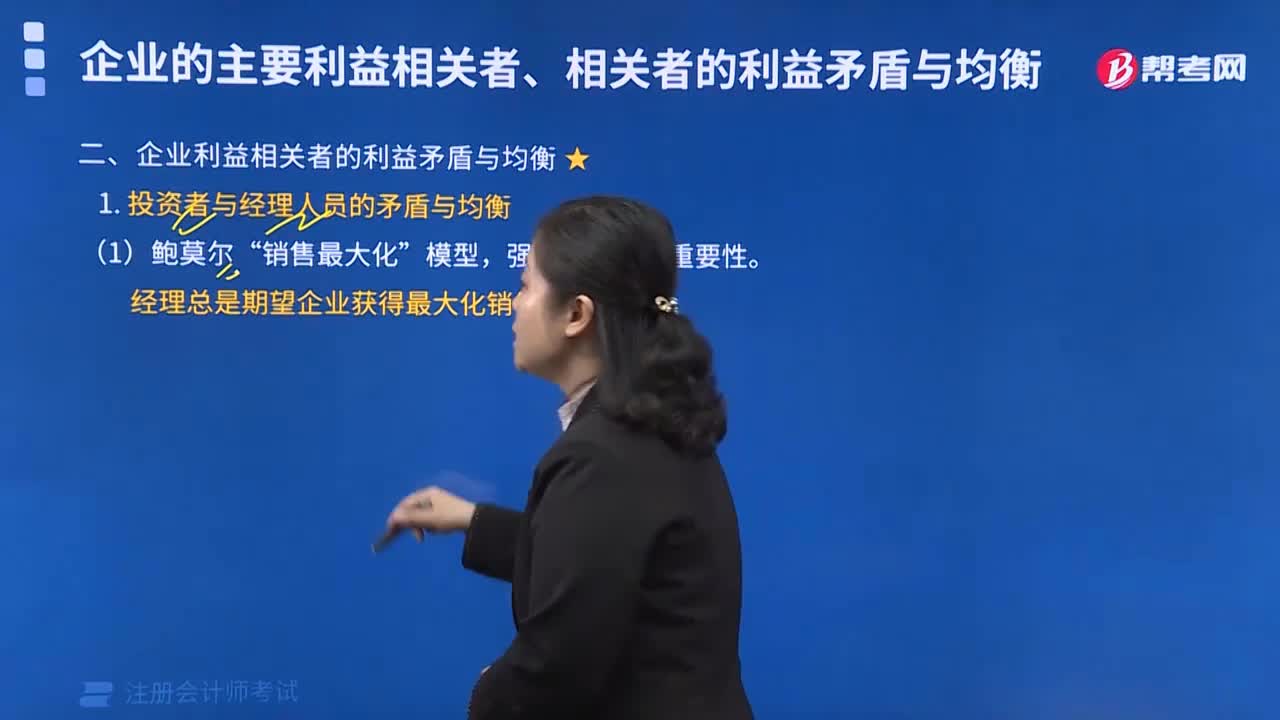

04:58

04:58投资者与经理人员的矛盾与均衡的模型有哪些?:投资者与经理人员的矛盾与均衡的模型有哪些?经理总是期望企业获得最大化销售收益“马里斯的增长模型是一种。即企业对它所追求的(以后永远追求的)不变的增长率做一次性的选择。企业经理人员的主要目标是公司规模的增长:(3)威廉森的管理权限理论,威廉森——管理权限理论(管理斟酌决策权理论),强调经理人员的管理动机。经理们将按他们各自的最佳利益来使企业运转:他们将力求最大化他们自己的效用函数。

09:31

09:31增值税一般纳税人登记管理有哪些条件?:增值税一般纳税人登记管理有哪些条件?(一)增值税一般纳税人登记条件(谁能登记),应当向主管税务机关办理一般纳税人登记,可以向主管税务机关办理一般纳税人登记,现在对增值税一般纳税人实行的是登记制度,3.不得办理一般纳税人登记的情况。选择按照小规模纳税人纳税的(应当向主管税务机关提交书面说明):(二)增值税一般纳税人登记地点,纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续;

05:29

05:29其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日