下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:33

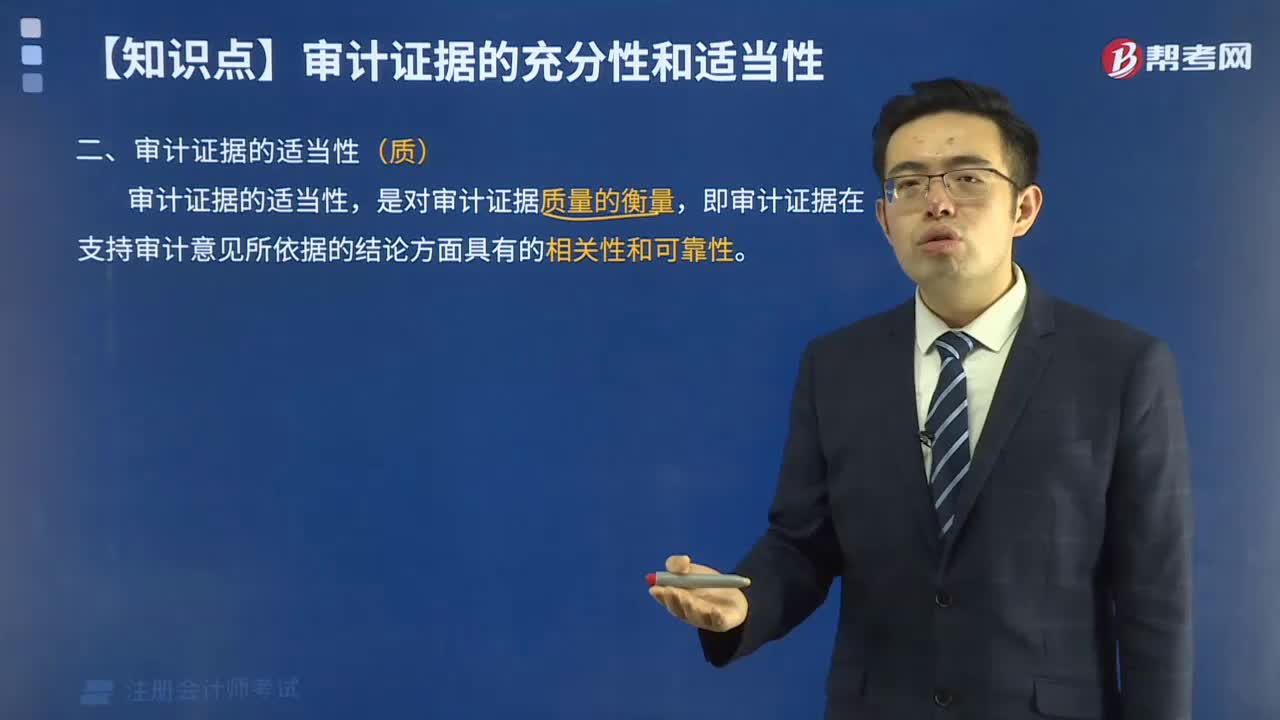

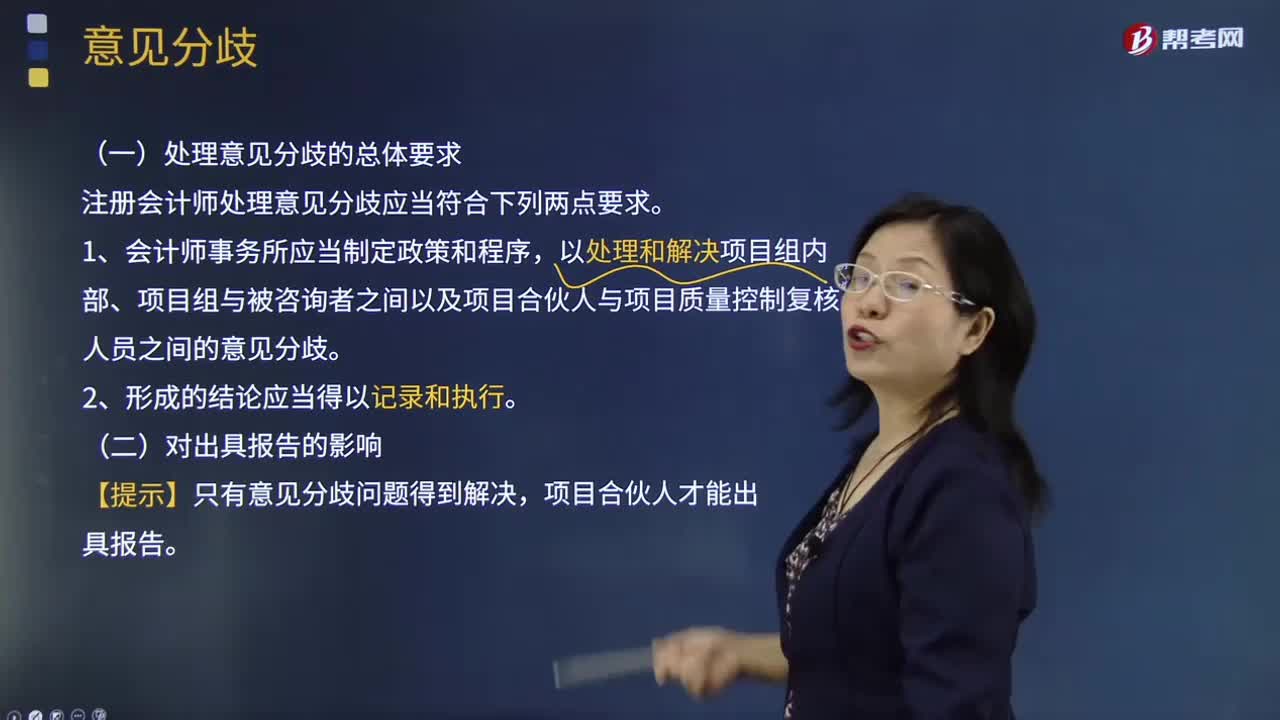

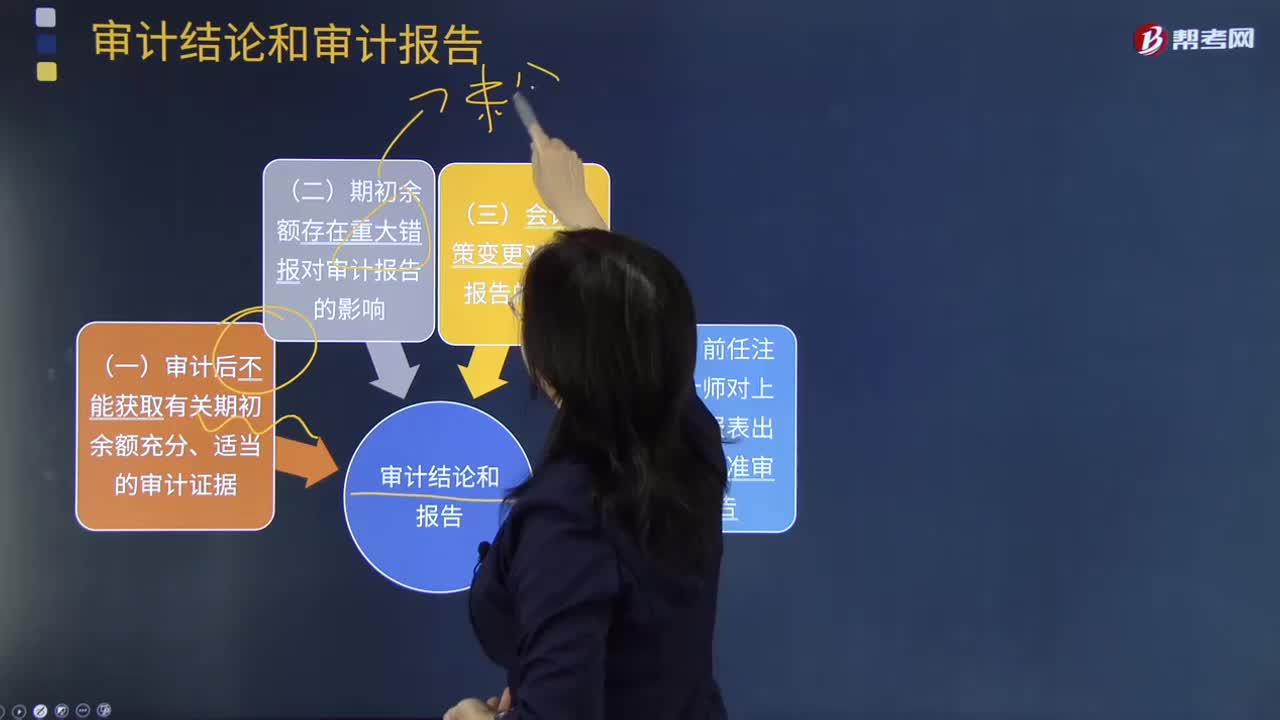

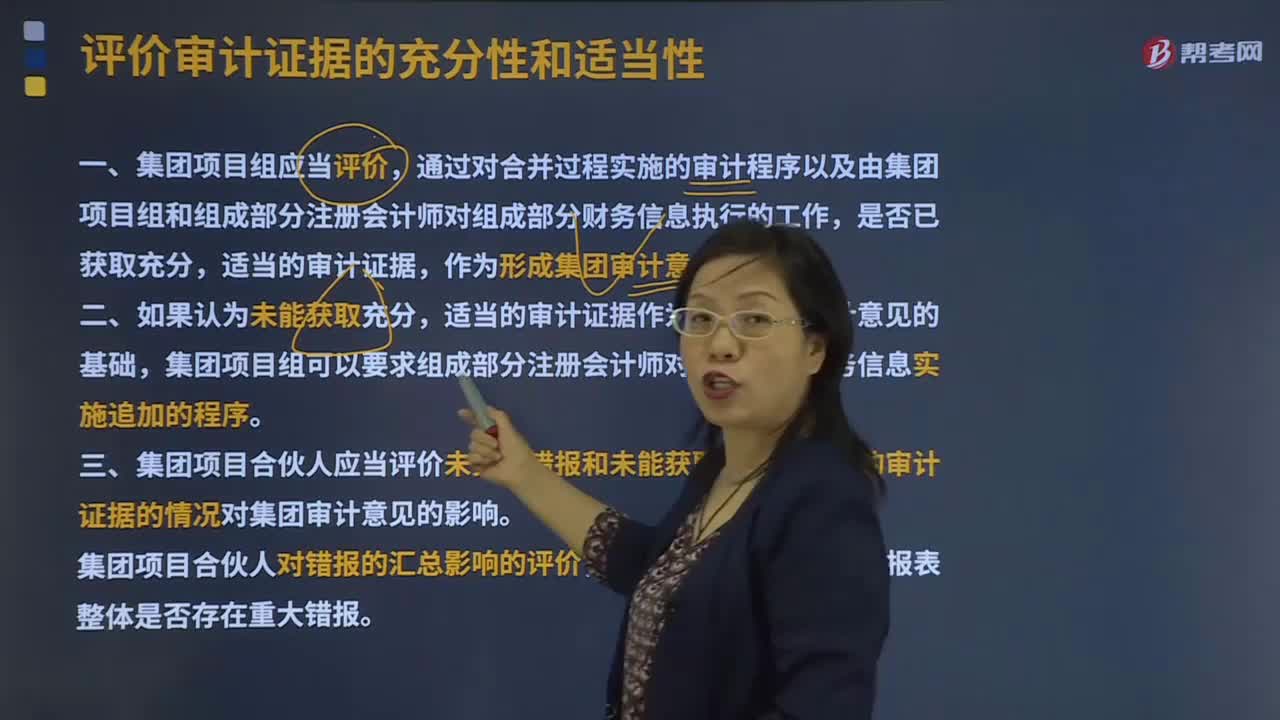

01:33怎么看待评价审计证据的充分性和适当性?:怎么看待评价审计证据的充分性和适当性?审计证据的充分性是对审计证据数量的衡量,审计证据的适当性是对审计证据质量的衡量,即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。相关性和可靠性是审计证据适当性的核心内容,适当的审计证据作为形成集团审计意见的基础,三、集团项目合伙人应当评价未更正错报和未能获取充分、适当的审计证据的情况对集团审计意见的影响。

02:31

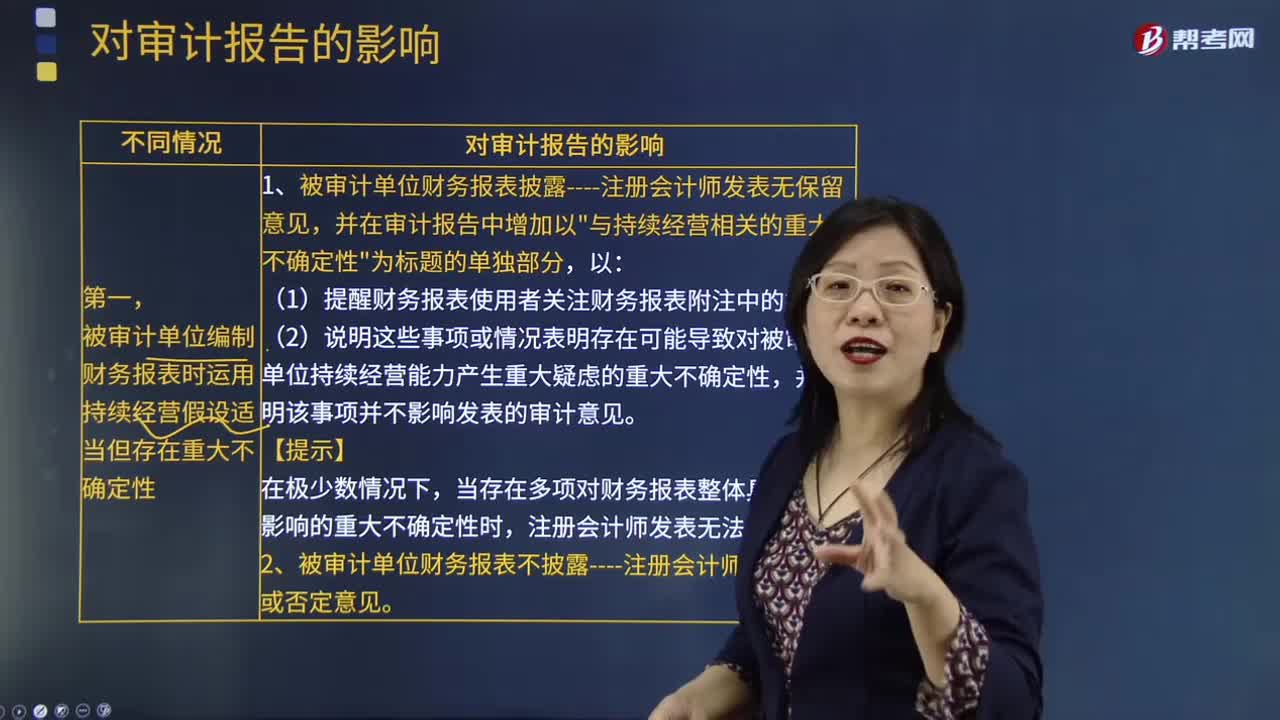

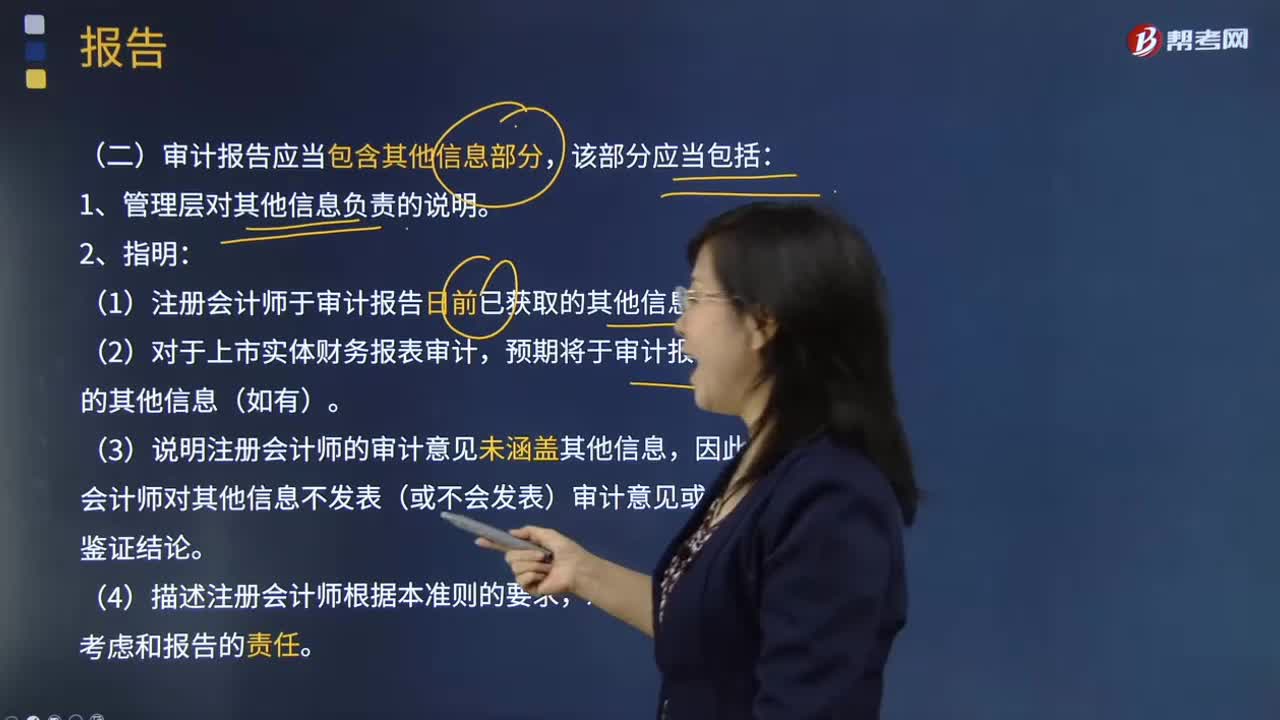

02:31审计报告应当包含哪些信息部分?:审计报告应当包含其他信息部分,1.管理层对其他信息负责的说明。(1)注册会计师于审计报告日前已获取的其他信息(如有);(2)对于上市实体财务报表审计,预期将于审计报告日后获取的其他信息(如有)。(3)说明注册会计师的审计意见未涵盖其他信息,注册会计师对其他信息不发表(或不会发表)审计意见或任何形式的鉴证结论。(4)描述注册会计师根据本准则的要求,对其他信息进行阅读、考虑和报告的责任。

02:15

02:15注册会计师为获取有关该存货存在和状况的充分、适当的审计证据,应优先考虑什么问题?:注册会计师为获取有关该存货存在和状况的充分、适当的审计证据,注册会计师应当实施下列一项或两项审计程序,以获取有关该存货存在和状况的充分、适当的审计证据:①向持有被审计单位存货的第三方函证存货的数量和状况。②实施检查或其他适合具体情况的审计程序。注册会计师可能认为实施其他审计程序是适当的。②获取其他注册会计师或服务机构注册会计师针对用以保证存货得到恰当盘点和保管的内部控制的适当性而出具的报告;

04:14

04:14被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

00:47

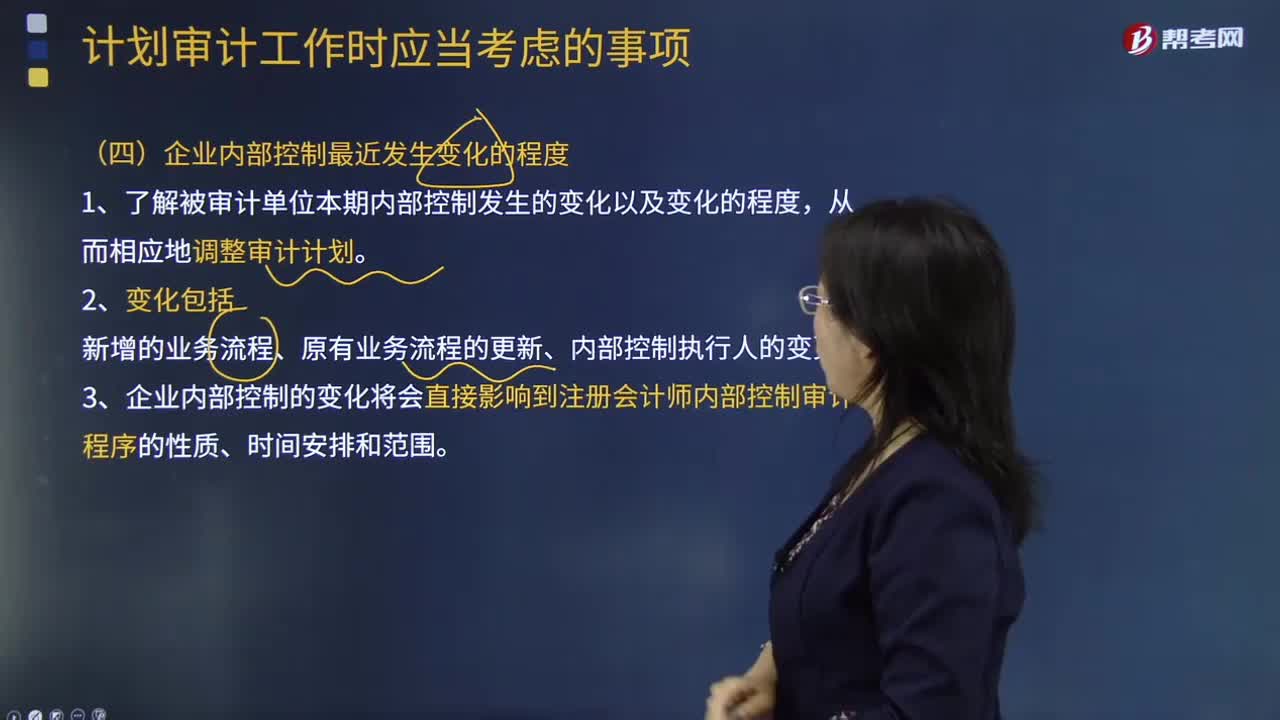

00:47计划审计工作时应当考虑的事项:企业内部控制最近发生变化的程度是什么?:企业内部控制最近发生变化的程度是什么?内部控制的变化将会直接影响到内部控制审计程序的性质、时间安排和范围。1.了解被审计单位本期内部控制发生的变化以及变化的程度,新增的业务流程、原有业务流程的更新、内部控制执行人的变更等。3.企业内部控制的变化将会直接影响到注册会计师内部控制审计程序的性质、时间安排和范围,注册会计师应当了解被审计单位本期内部控制发生的变化以及变化的程度。

00:48

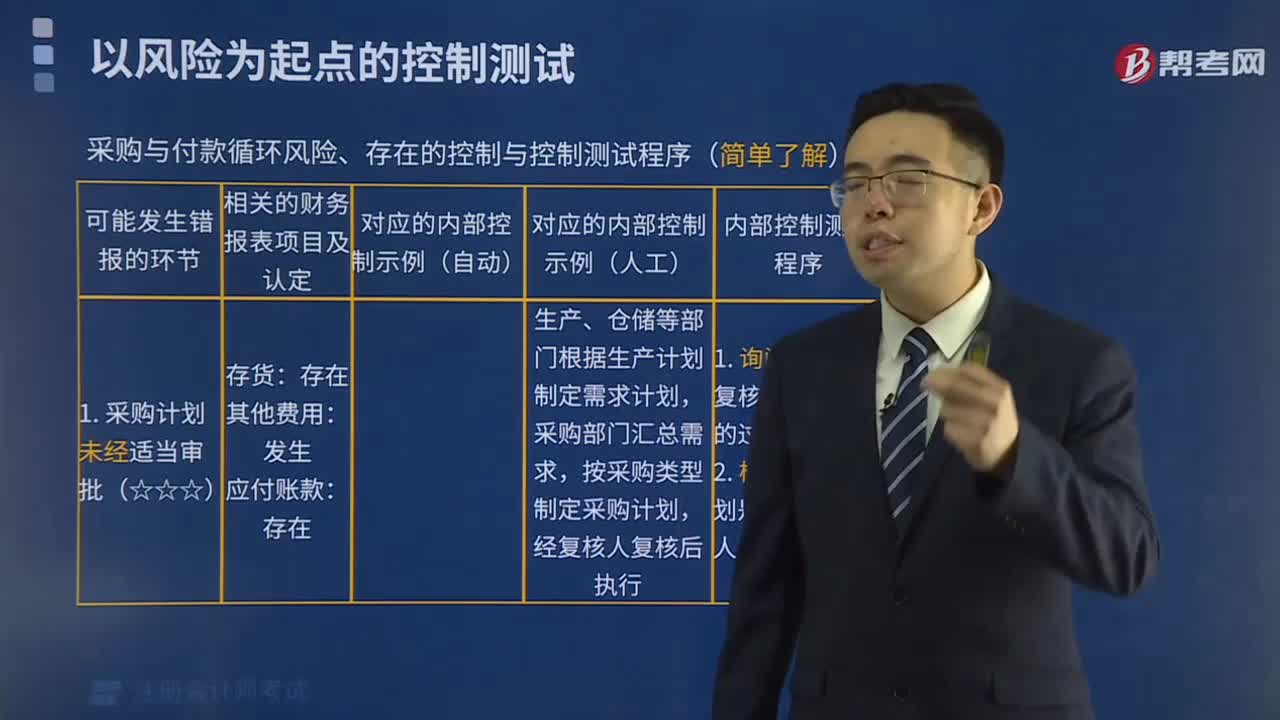

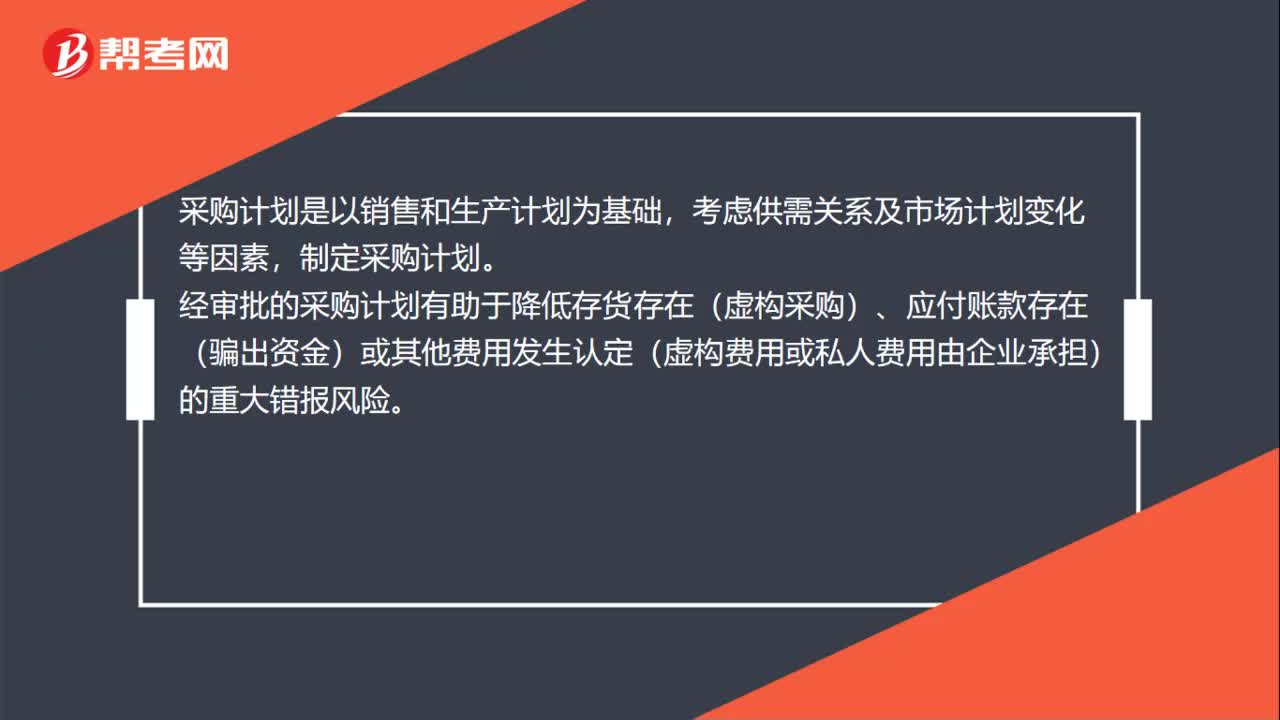

00:48采购计划是什么?:采购计划是什么?采购计划是以销售和生产计划为基础,考虑供需关系及市场计划变化等因素,制定采购计划。经审批的采购计划有助于降低存货存在(虚构采购)、应付账款存在(骗出资金)或其他费用发生认定(虚构费用或私人费用由企业承担)的重大错报风险。供应商清单是企业通过文件审核及实地考察等方式对合作的供应商进行认证,将通过认证的供应商信息进行手工或系统维护。

00:28

00:28政府会计制度适用情况是什么?:政府会计制度适用情况是什么?政府会计制度适用于各级各类行政单位和事业单位,政府会计制度是对政府财政收支的数目、性质、用途、关系和过程进行全面而准确地记录与整理的程序和方法,它是预算执行情况的客观而直观的反映。

00:24

00:24定金罚则不适用于哪些情况?:定金罚则不适用于哪些情况?因不可抗力、意外事件致使主合同不能履行的,因合同关系以外的第三人的过错,致使主合同不能履行时,适用定金罚则。

03:31

03:31企业重组的股权收购的税务如何处理?:企业重组的股权收购的税务如何处理?包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础。

09:07

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

01:15

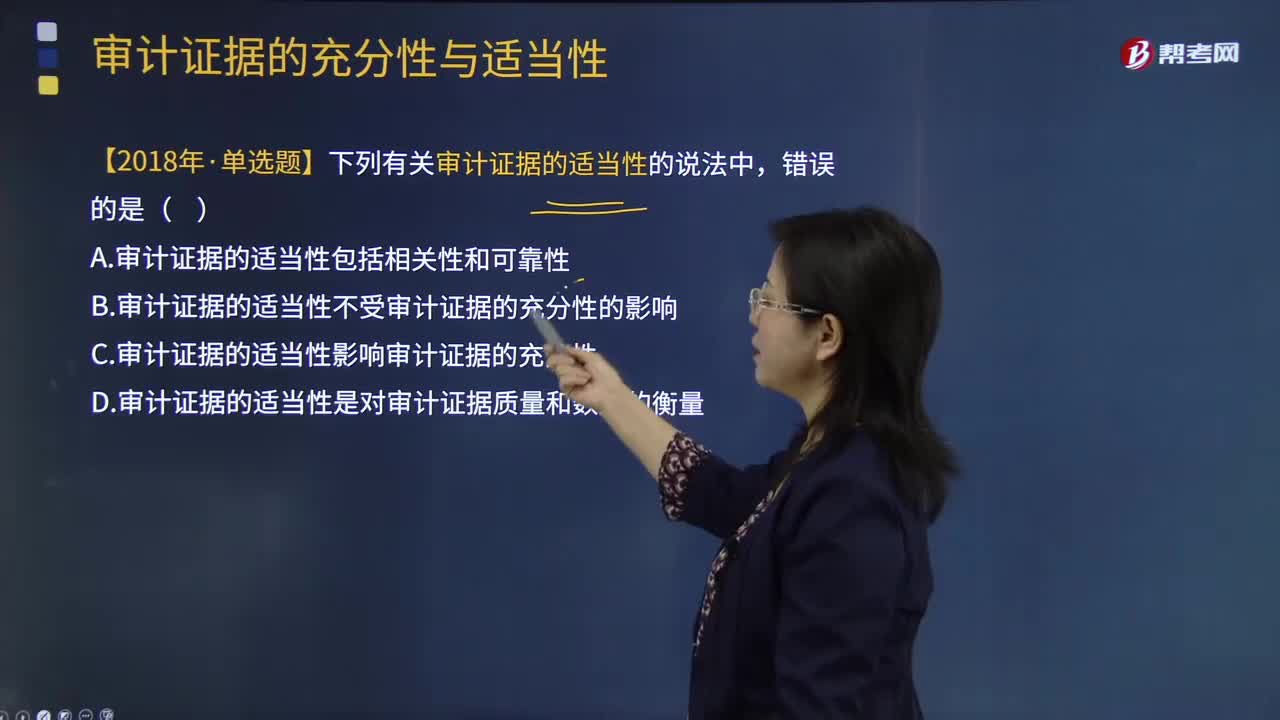

01:15审计证据的充分性和适当性是怎样的关系?:审计证据的充分性和适当性是怎样的关系?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,审计证据的适当性是指审计证据的相关性和可靠性,审计证据的适当性会影响审计证据的充分性;3.审计证据的适当性实质上是指审计证据的质量因素,如果审计证据的质量适当性越高,A.审计证据的适当性包括相关性和可靠性,B.审计证据的适当性不受审计证据的充分性的影响。C.审计证据的适当性影响审计证据的充分性

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日