下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:15

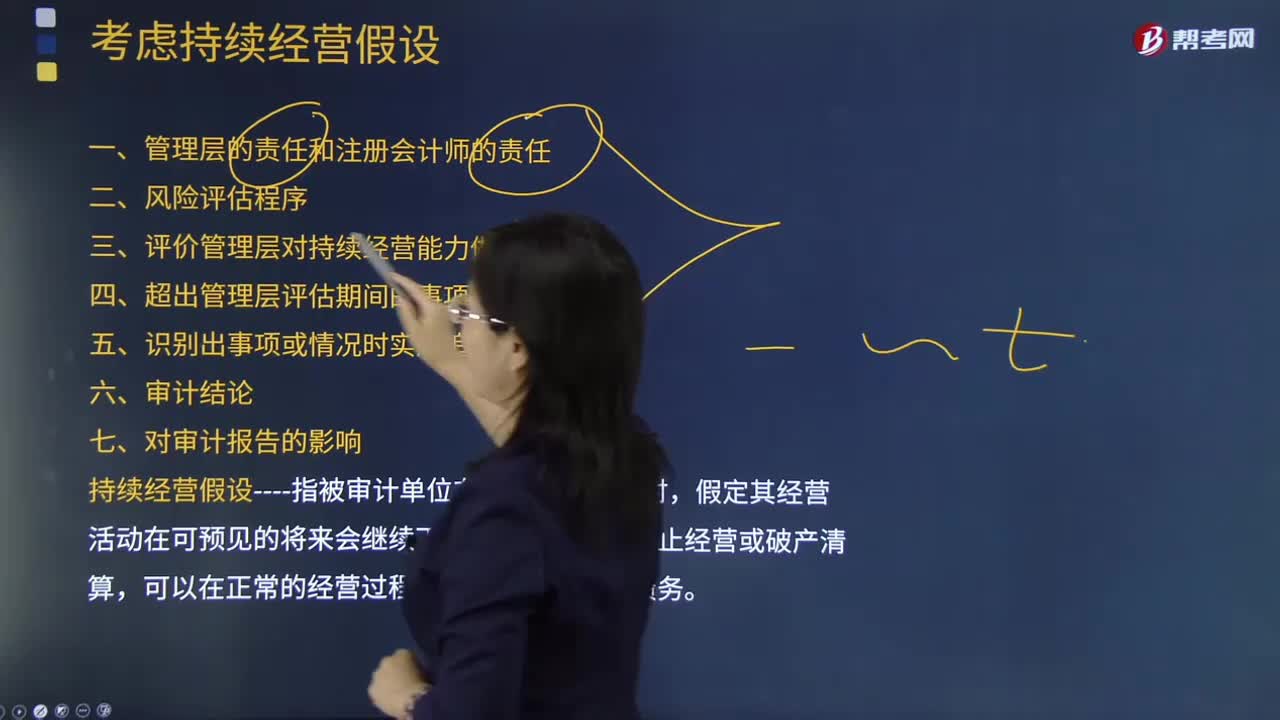

01:15持续经营假设是什么?:持续经营假设是什么?持续经营假设是指如果不存在明显的反证,一般都认为企业将无限期的经营下去。指那些表明企业的经营将在可以预计的时刻结束,之所以要对企业的持续经营做出假定,会计核算的许多原则如权责发生制、划分收益性支出与资本性支出等将不能够应用。另一个原因是企业在持续经营状态下和处于清算状态时所采纳的会计处理是不同的,如对固定资产在持续经营下可以采纳实际成本法。

00:29

00:29财务报表层次的重大错报风险为何会影响进一步审计程序总体方案?:财务报表层次的重大错报风险为何会影响进一步审计程序总体方案?注册会计师评估的财务报表层次重大错报风险以及采取的总体应对措施,对拟实施进一步审计程序的总体审计方案具有重大影响。

01:08

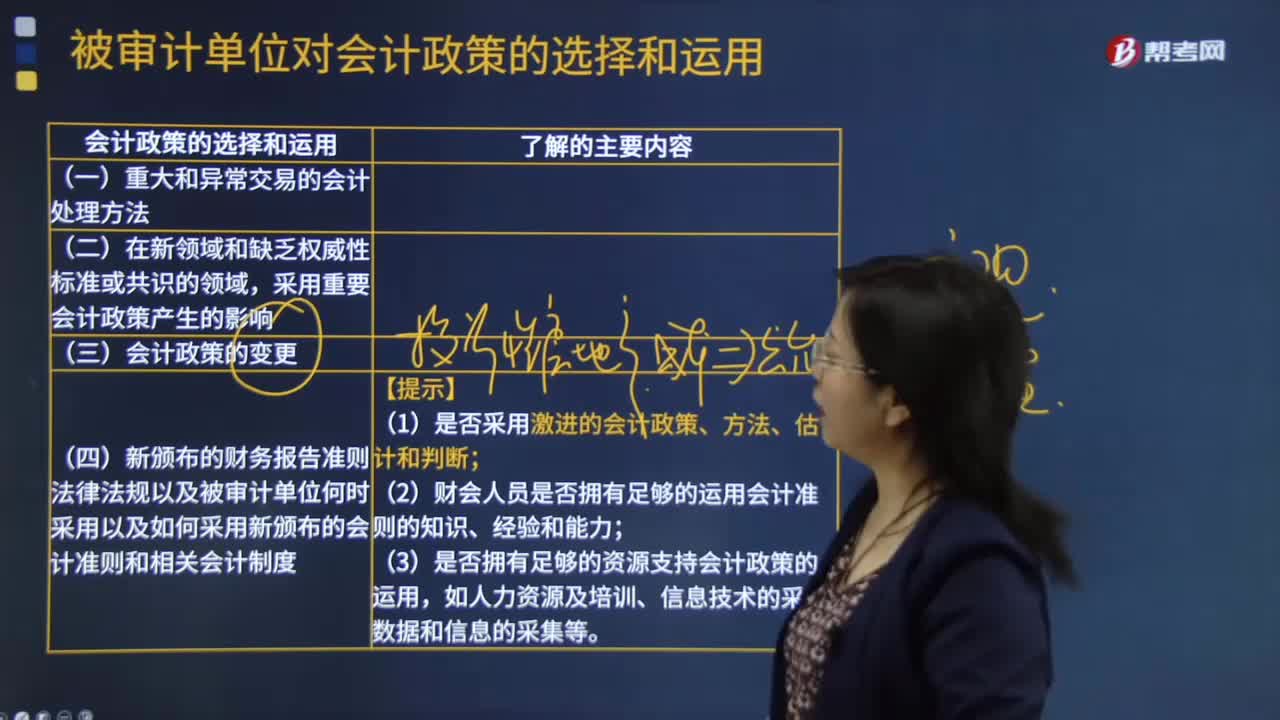

01:08被审计单位对会计政策的选择和运用是什么?:被审计单位对会计政策的选择和运用是什么?会计政策的选择和运用:重大和异常交易的会计处理方法;在缺乏权威性标准或共识、有争议的或新兴领域采用重要的会计政策产生的影响;风险识别准则规定,注册会计师除了询问管理层和对财务报告负有责任的人员外,还应当考虑询问内部审计人员、采购人员、生产人员、销售人员等其他人员,以获取对识别重大错报风险有用的信息。在确定向被审计单位的哪些人员进行询问以及询问哪些问题时。

00:20

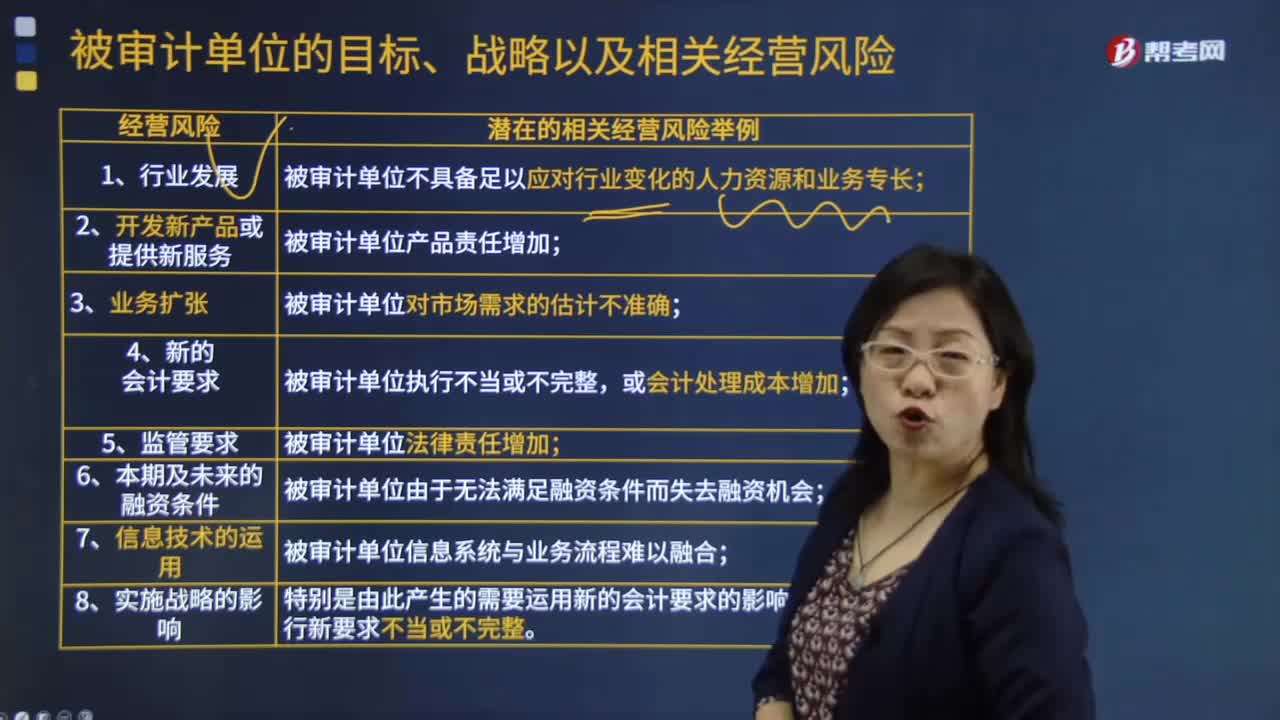

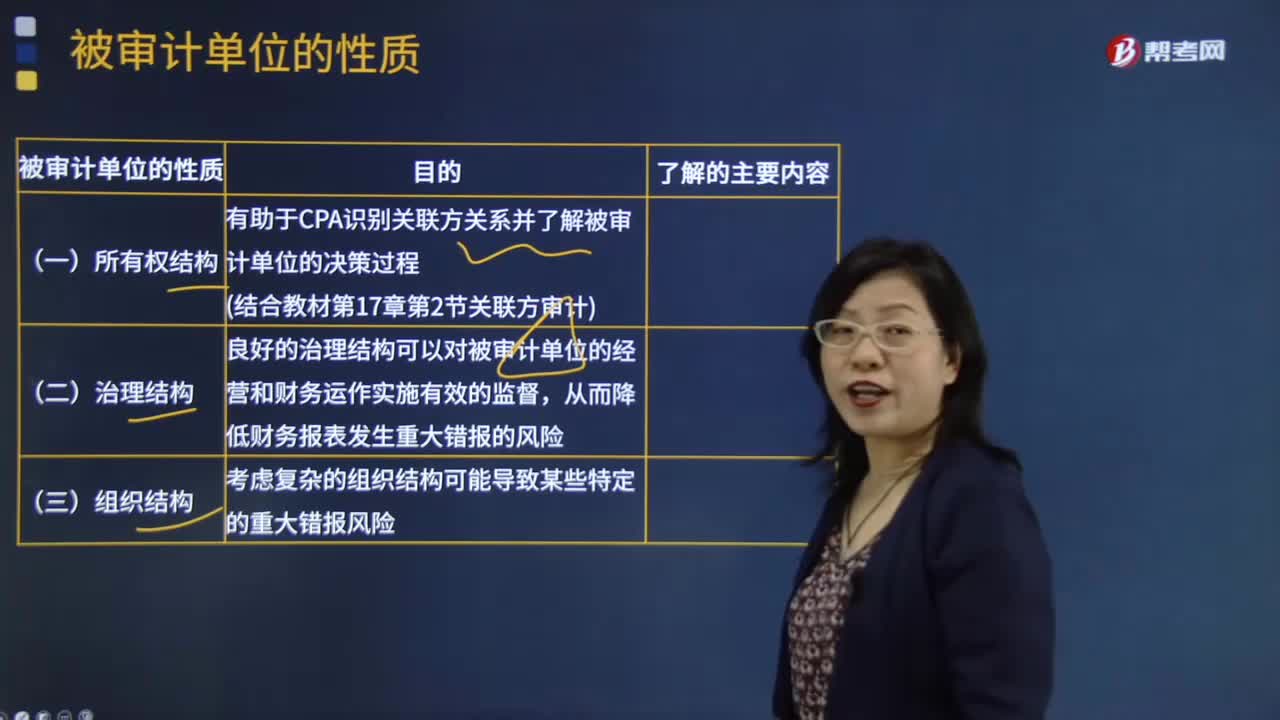

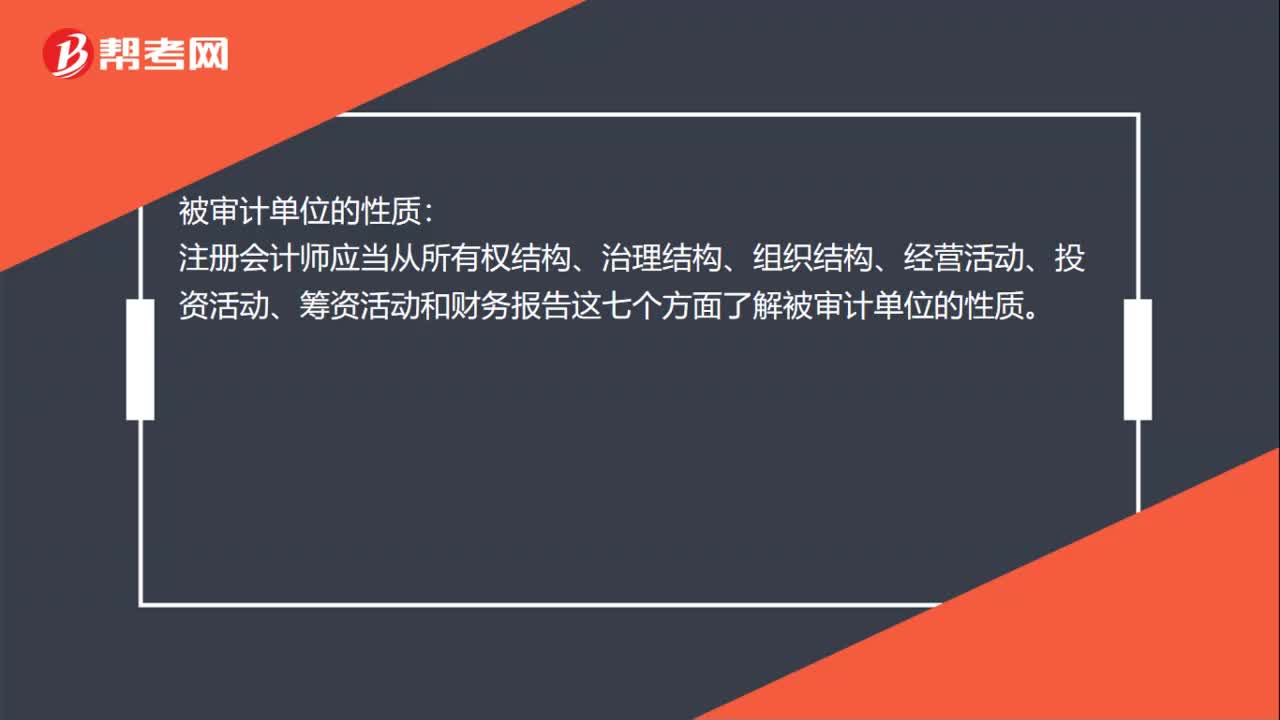

00:20被审计单位的性质有哪些?:被审计单位的性质:注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。

00:23

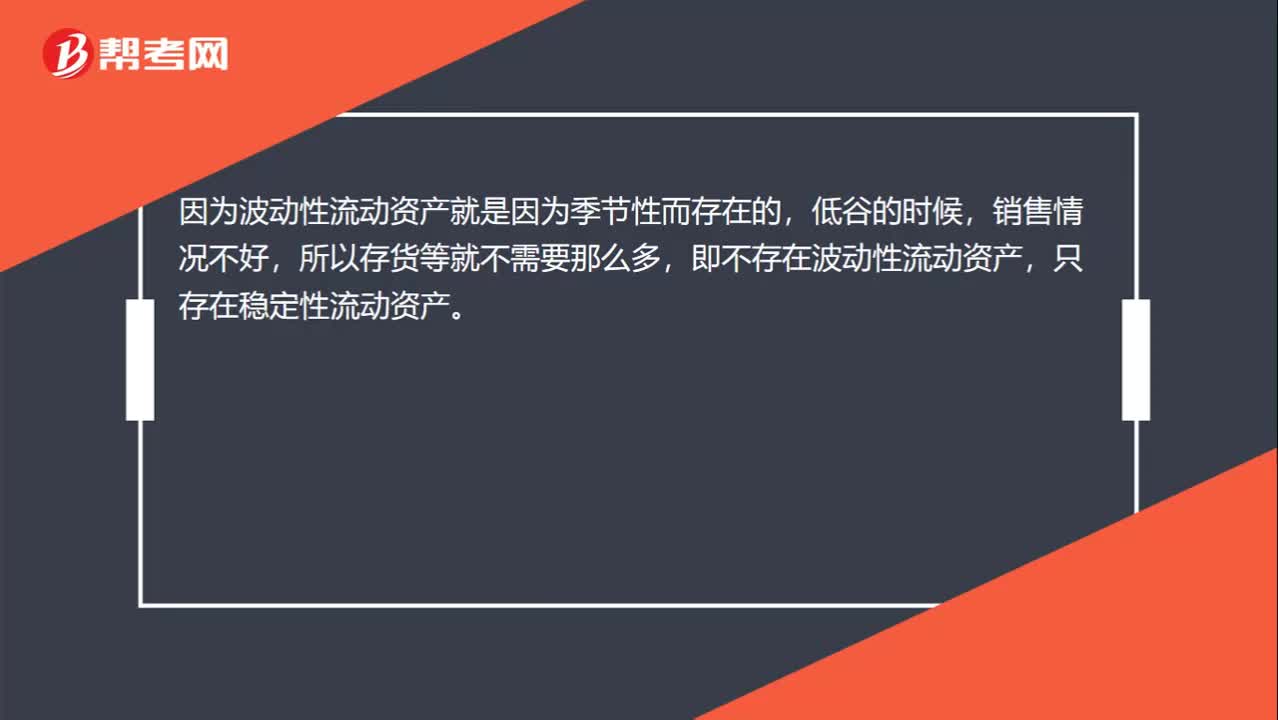

00:23在经营低谷时为什么不存在波动性资产?:在经营低谷时为什么不存在波动性资产?因为波动性流动资产就是因为季节性而存在的,低谷的时候,销售情况不好,所以存货等就不需要那么多,即不存在波动性流动资产,只存在稳定性流动资产。

00:22

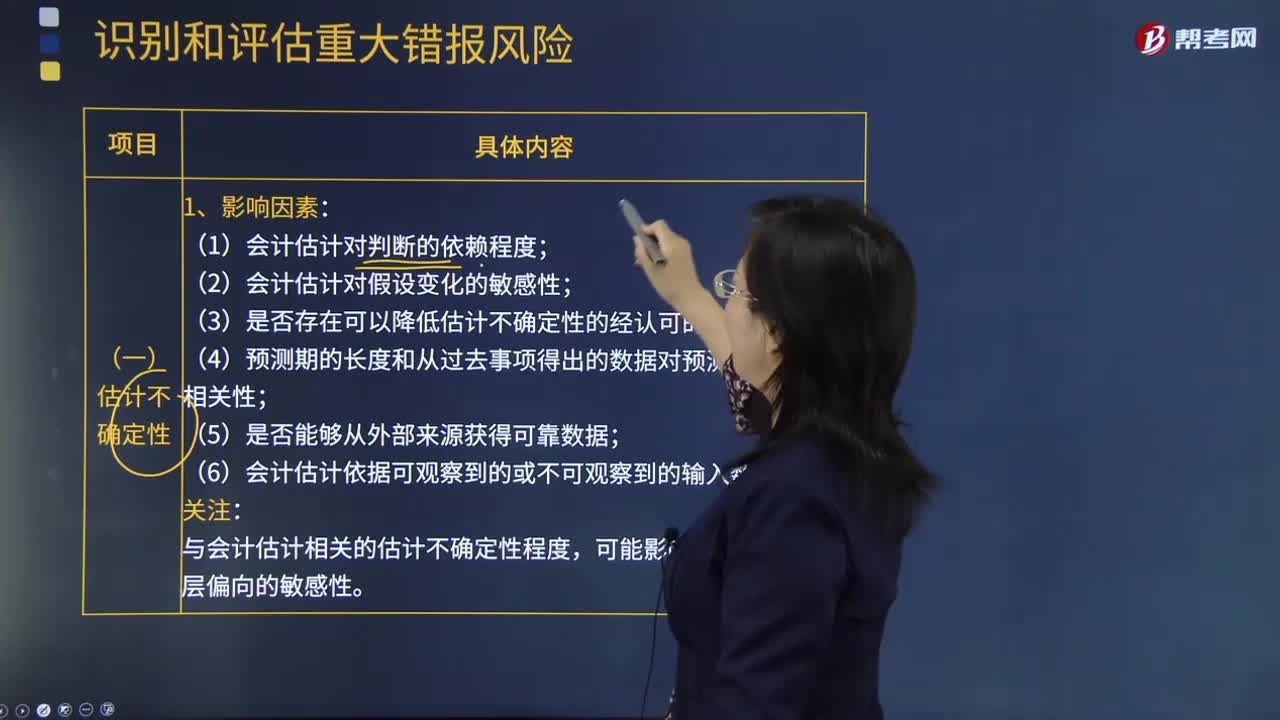

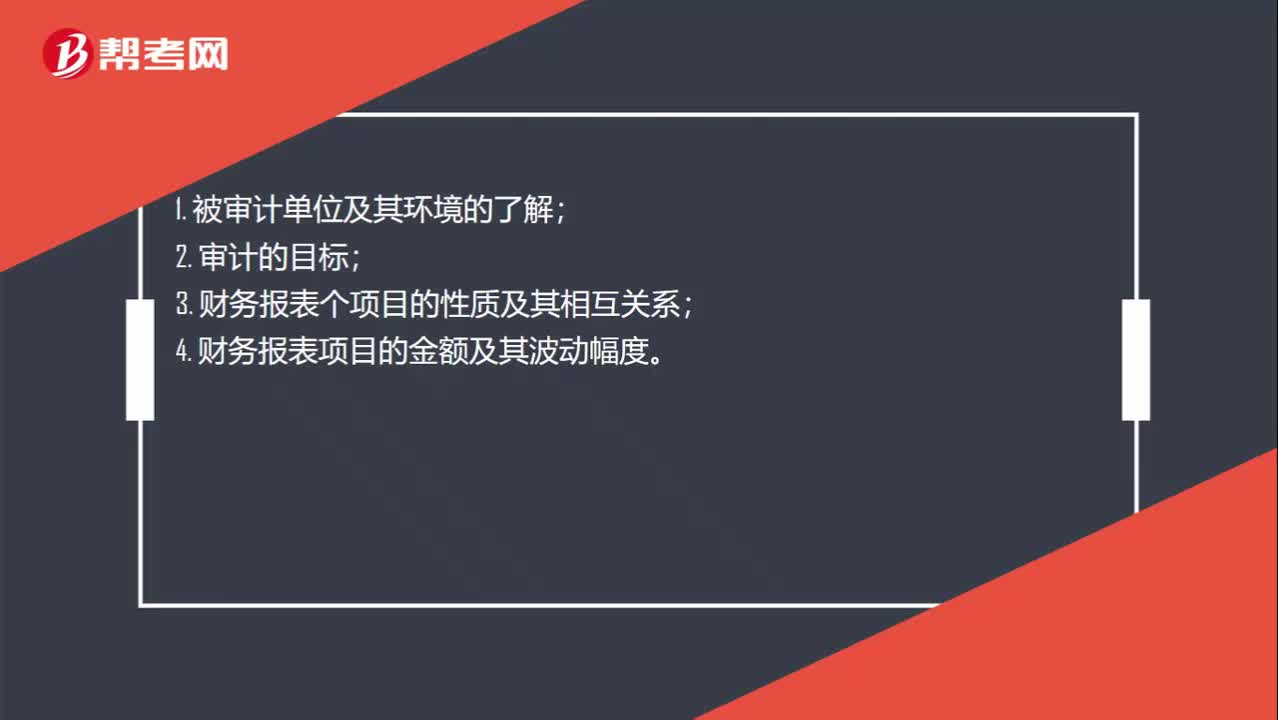

00:22确定财务报表整体重要性要考虑什么事项?:确定财务报表整体重要性要考虑什么事项?1. 被审计单位及其环境的了解;2. 审计的目标;3. 财务报表个项目的性质及其相互关系;4. 财务报表项目的金额及其波动幅度。

01:02

01:02将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?:将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?该批商品确实是存放在仓库里的,但是却并不是被审计单位拥有的,因此我们不能说其违反了存在认定,而是说违反了权利和义务认定。存在认定指的是,明明仓库里有100件商品,被审计单位财务报表中却显示有150件,那么这种情况是违反了存在认定的。而权利和义务认定指的是,仓库里的确有150件商品,而被审计单位财务报表中显示却有150件商品。

02:04

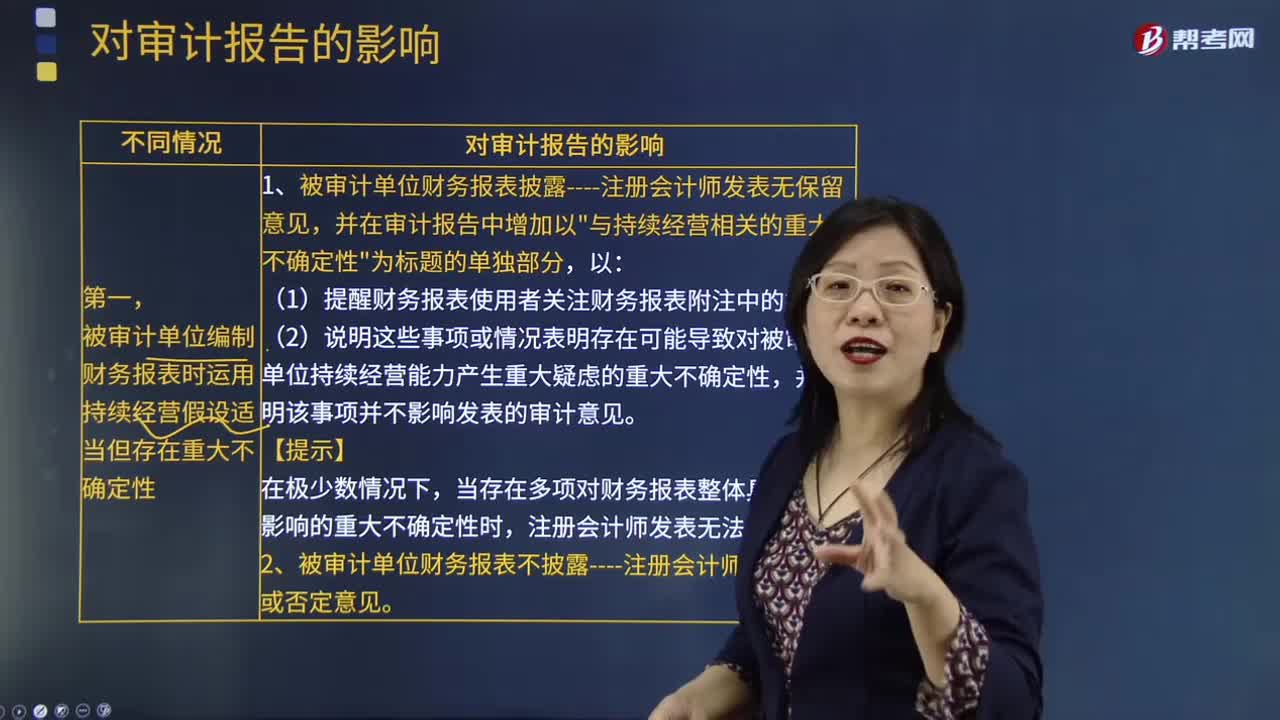

02:04会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?企业将会按当前的规模和状态继续经营下去,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。【提示】如果持续经营则固定资产折旧、无形资产摊销期限就可以按照实际使用期限,企业是否持续经营,应当假定企业将会按照当前的规模和状态继续经营下去。就意味着会计主体将按照既定用途使用资产,如果判断企业会持续经营。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日